15.1. Понятие эффективности управленческой деятельности

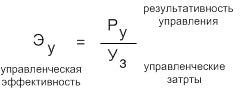

Эффективность (результативность) – это отношение результата (эффекта) и затрат. Эффект – это положительный или отрицательный результат деятельности, выраженный в условных (или, например, денежных) единицах и полученный за определенный период от реализации определенной деятельности.

Эффективность управления – это относительная характеристика результативности деятельности конкретной управляющей системы, отражающаяся в различных показателях как объекта управления, так и собственно управленческой деятельности.

Основные понятия эффективности управления:

– эффективность труда управленцев

– эффективность принятия решений

– эффективность системы управления и коммуникаций

– эффективность механизма (метода) управления (маркетингом, финансами и т.д.)

Критерий эффективности: максимум результата при минимуме затрат

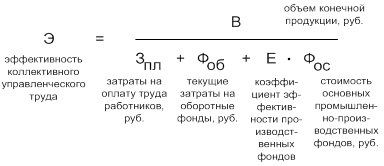

Основной частью затрат являются организационно-управленческий затраты, которые делятся на явные и опосредованные (которые сложно выявить и отнести на конкретный вид деятельности). Опосредованные затраты могут быть не только экономическими, но и политическими, социальными, психологическими и т.д.

Виды эффективности:

1) По субъекту: индивидуальная, групповая и организационная

2) По сфере:

– экономическая (соотношение доходов и затрат по управленческому решению)

– социальная (факт достижение социальных целей для большого количества человек или общества за более короткое время, с меньшим числом работников и наименьшими затратами)

– технологическая (факт достижения определенного запланированного уровня производства за более короткое время или с наименьшими затратами)

– правовая

– экологическая

– этическая

– политическая и т.д.

Методологические подходы к оценке эффективности:

1) Логико-управленческий (рациональность и оптимальность действий)

2) Финансово-экономический

– Социально-психологический

– Специфико-производственный

При организации эффективного управления необходимо выбрать показатели, наиболее точно характеризующие состояние организации и отражающие релевантную информацию для принятия управленческих решений. Выбранные единичные показатели объединяются в частные (интегральные, рассчитанные на основании единичных), а интегральные – в общие. Таким образом, совокупность показателей складывается в систему.

< Назад

Вперед >

Содержание