Система электронных платежей, учет электронных платежей

Центральный Банк Российской Федерации

Департамент подготовки персонала

Московская Банковская школа

Дипломная работа

На тему: тАЬСистема электронных расчетов. Учет операций по электронным платежамтАЭ

Студента группы

Специальность N 0604 тАЬБанковское дело/

Функционирование ЦБ РФтАЭ

Руководитель

Консультант

Рецензент

К защите допущен __________Зам.директора

2000 г.

Центральный Банк Российской Федерации

Департамент подготовки персонала

Московская Банковская школа

тАЬУтверждаютАЭ

Зам. Директора МБШ

___________________________

тАЬ___тАЭ______________2000 г.

Дипломное задание

Студенту

Специальность 0604 тАЬБанковское делотАЭ

2000/2001 учебный год

ТЕМА ДИПЛОМНОГО ЗАДАНИЯ

тАЬСистема электронных расчетов. Учет операций по электронным платежам

ПЕРЕЧЕНЬ ВОПРОСОВ, ПОДЛЕЖАЩИХ РАЗРАБОТКЕ:

ВВЕДЕНИЕ: Безналичные расчеты тАУ основа для развития экономики страны

РАЗДЕЛ 1: Сущность и основные понятия электронной системы безналичных расчетов в России

РАЗДЕЛ 2: Межрегиональные электронные платежи, используемые в России в настоящее время

РАЗДЕЛ 3: Перспективы развития электронных расчетов в России

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ: Необходимость ускорения мер по совершенствованию и повсеместному внедрению электронных расчетов

Срок окончания выполнения работы 20.10.2000г. .

Руководитель дипломной работы.

Дата выдачи задания .06.2000г. .

Введение 5

1.Сущность и основные понятия электронной системы безналичных расчетов в России. 9

1.1Развитие банковской системы в России в конце 80-х начале 90-х годов. 9

1.2 Электронная Система Межбанковских Расчетов (Элсимер). Основные принципы, понятие и содержание системы 10

1.3.Порядок расчетов и учет при проведении ЭЛСИМЕР 12

2.Межрегиональные электронные платежи 16

2.1 Общие положения 16

2.2 Операции по начальному проводу 18

2.2.1 Операции в кредитной организации 18

2.2.2 Операции в РКЦ 19

2.2.3 Операции в ГРКЦ 21

2.3 Операции по ответному проводу ЭД 22

2.3.1 Операции в ГРКЦ и РКЦ 22

2.4 Порядок обработки ЭД, зачисленных на счет 30811 тАЬкредитовые суммы, перечисленные по взаимным расчетам до выяснениятАЭ 24

2.5 Организация бухгалтерского учета МЭП 25

2.6 Контроль межрегиональных электронных платежей 26

2.7 Требования к автоматизированной обработке и контролю межрегиональных электронных платежей 29

2.8 Функции администрирования 32

3. Перспективы дальнейшего совершенствования и развития электронных расчетов в России 35

3.1 Унификация электронных платежных документов 35

3.2 Актуальность и перспективы развития защиты банковских систем 37

3.3 Надежность и доступность средств связи 38

3.4 Техническое переоснащение банков 39

3.5 Предложения кафедры тАЬБанковское делотАЭ Финансовой академии при Правительстве РФ по необходимости создания централизованной сети межбанковских расчетов в режиме реального времени. 42

3.6 Предложения ЗАО тАЬЛаниттАЭ под названием тАЬ Порядок - есть современные технологии плюс тАЬэлектронизациятАЭ всех видов документооборотатАЭ 43

3.8 Совершенствование правовой базы электронной системы платежей 43

Заключение 49

Приложения 51

Список использованной литературы 60

Введение

Неотъемлемой частью хозяйственной жизни человеческого общества на определенной ступени исторического развития становятся деньги. Наиболее характерны они для общества, вступившего в этап рыночных отношений. Деньги в таком обществе необходимы для расчетов за произведенную продукцию, оказываемые услуги. При этом расчеты могут принимать как наличную, так и безналичную форму. Их эволюция от простой, примитивной формы (наличной) к более целесообразной (безналичной) прошла многовековой путь. Первая форма характерна для стран с наиболее отсталой экономикой, вторая - для высокоразвитых в экономическом отношении стран. Но и сегодня есть еще много стран, где действуют обе формы. Процентное отношение между ними зависит от степени развития экономики, науки, образования, уровня развития торговых отношений.

Денежные расчеты с использованием безналичных расчетов гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Наиболее ярко это видно на примере, когда покупатель и продавец находятся в удалении друг от друга (в разных городах, странах). Безналичная форма расчетов, бесспорно, более выгодна, чем наличная форма, но для ее внедрения необходим определенный уровень развития техники, образования, культуры и многое другое. Исторически наличная форма расчетов была наиболее распространена в средневековой Европе. Безналичной тогда не было нигде. А сегодня наличная форма расчетов характерна только для наиболее отсталых стран (Афганистан и ему подобные). Но весь анализ прошедшего времени показывает, что недалеко то время, когда безналичная форма расчетов полностью вытеснит наличную.

Что такое безналичные расчеты? Безналичные расчеты тАУ это погашение обязательств юридических и физических лиц без использования денежных знаков; это денежные расчеты путем записей по счетам в банках. Деньги при этом списываются со счета плательщика и зачисляются на счет получателя. Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам. Каждое предприятие, организация, занимающиеся коммерческой деятельностью, должны иметь в банке только один расчетный счет.

Основные принципы безналичных расчетов:

- они осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств;

- платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете;

- невмешательство банков в договорные отношения клиентов;

- срочность платежа, исходя из сроков, предусмотренных в договорах, инструкциях Минфина;

- обеспеченность платежа. Наличие у плательщика (или его гаранта) ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денег.

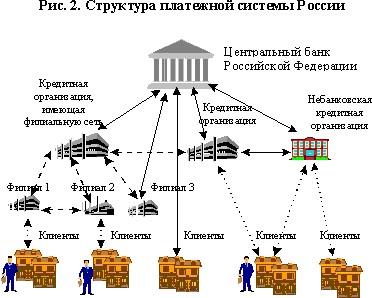

Осуществление безналичных расчетов между поставщиками и потребителями продукции, услуг породило необходимость взаимных расчетов между банками. Межбанковские расчеты возникли тогда, когда плательщик и получатель средств обслуживаются различными банками, а также при взаимном кредитовании банков, перемещении наличных денег. Для этого на балансе каждого банка открываются корреспондентские счета. В нашей стране для расчетов между банками была создана платежная система России, структура которой приведена в Приложении 1, как она показана на официальном сайте Банка России в сети Интернет. Расчетная сеть Банка России имеет бесспорный определяющий вес в платежной системе России.

Требования к безналичным расчетам.

Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны.

От соблюдения этих требований зависят обеспечение нормального кругооборота денег и товаров, рентабельность и ликвидность хозяйствующих субъектов, устойчивость функционирования денежных рынков и рынков ценных бумаг, эффективность денежно-кредитного регулирования экономики в стране.

Расширение сферы применения безналичных расчетов, вытеснение ими расчетов наличными денежными знаками сокращают расходы на осуществление меновых операций, создают условия для более точного прогнозирования наличного денежного оборота, а также определения размеров эмиссии и изъятия наличных денег из обращения.

Однако, многовековое применение безналичных расчетов длительное время имело существенный недостаток в части времени (скорости), необходимого для их осуществления. Примитивный, медленный транспорт, отсутствие быстрых форм связи требовали больших временных затрат для осуществления расчетов. Появление автомобильного, железнодорожного, авиационного транспорта, изобретение телеграфа, радио постоянно постепенно снижали время, необходимое для расчетов. И только во второй половине XX века наступил поистине революционный прорыв. Связано это, прежде всего, с происходящими грандиозными изменениями в компьютерных, информационных, телекоммуникационных технологиях. Так, с середины 70-х годов в наиболее развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов без участия бумажных носителей информации. Это в значительной степени способствовало ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов. За 25 лет существования система электронных платежей в США, Англии, Японии, ФРГ и других странах заняла доминирующее положение в системе безналичных расчетов.

Так, в США удельный вес наличных денег в общем денежном обороте страны составляет менее 10%; абсолютное большинство денежных расчетов между предприятиями (организациями), банками и даже при расчете физических лиц за полученные услуги (коммунальные, приобретение предметов личного потребления) ведутся с помощью электроники.

Практический опыт последних десятилетий ХХ века в наиболее развитых в экономическом отношении странах показал, а точнее доказал, что только широкое внедрение электронной системы безналичных денежных расчетов способно поднять экономику страны на более высокую ступень своего развития.

1.Сущность и основные понятия электронной системы безналичных расчетов в России.

1.1Развитие банковской системы в России в конце 80-х начале 90-х годов.

Бурное развитие рыночных отношений в России в конце ХХ века вызвало необходимость реформирования банковской системы. Сложившаяся в СССР система банков не соответствовала новому этапу жизни страны. Система расчетов, сформировавшаяся в условиях государственной монополии на банковское дело, не могла обеспечить эффективного осуществления расчетов между субъектами хозяйствования (предприятиями, банками). Значительно отстала правовая база, нормативы. Резко обострился кризис платежной системы в период крушения государства в 1991г. Именно в этот период появились миллиардные тАЬчеченскиетАЭ фальшивые авизо. Все это ярко иллюстрировало неуправляемость платежной системы страны.

Реформирование платежной системы в России началось в 1992г. и явилось многоплановой правовой, методологической, организационной и технической работой. Изучение опыта зарубежных стран, наличие технической базы в России дали возможность определить путь России по совершенствованию банковской системы. Результатом этой работы был план Центрального Банка России тАЬСтратегия развития платежной системы РоссиитАЭ - утверждено Советом директоров Банка России 01.04.1996г. В нем четко определена задача о необходимости создания к началу ХХ1 века современной автоматизированной системы расчетов, работающей преимущественно во времени.

Но были допущены и просчеты:

-недооценка масштабности поставленной задачи;

-не установлена стоимость проекта;

-не определены источники финансирования.

Поэтому в своей дипломной работе наряду с раскрытием основной темы я постарался систематизировать и сгруппировать новые понятия и термины, без уяснения которых трудно раскрыть главный вопрос.

1.2 Электронная Система Межбанковских Расчетов (Элсимер). Основные принципы, понятие и содержание системы

Совершенствование платежной системы России неразрывно связано с созданием и развитием Электронной Системы Межбанковских Расчетов (ЭЛСИМЕР). Основные принципы создания и функционирования ЭЛСИМЕР и ее архитектура представлены в документе тАЬЦелевая программа информатизации Центрального Банка Российской ФедерациитАЭ.

Участниками ЭЛСИМЕР являются учреждения Банка России (ГРКЦ, РЦИ, РКЦ), отвечающие определенным требованиям тАУ наличие программно-технических средств, соблюдение установленной технологии совершения электронных платежей, гарантия обработки и передача платежа любому другому участнику в течение суток;

- пользователями системы могут быть коммерческие банки и другие учреждения и организации, имеющие корреспондентские или лицевые счета в РКЦ тАУ участниках;

- правила оформления, условия прохождения электронного платежа и ответственность сторон определяются в договоре между пользователем и участником ЭЛСИМЕР (договор на выполнение платежей электронным способом или дополнение к договору о корреспондентских отношениях);

- электронный платеж является гарантированным и безотзывным;

- инициатором электронного платежа является клиент коммерческого банка, сама кредитная организация или клиент расчетного подразделения Банка России;

- информация о необходимости исполнить электронный платеж может быть направлена коммерческим банком в РКЦ одним из следующих способов:

- с применением специальных средств защиты, используемых Банком России;

- отправителем и получателем межрегиональных платежей является ГРКЦ (то есть РКЦ при территориальном управлении Банка России);

Обмен информацией между регионами предусмотрен с использованием информационной системы РЕМАРТ - РОСНЕТ (Русская коммерческая инициатива). На уровне РКЦ - ГРКЦ обмен информацией осуществляется средствами, имеющимися в регионах. Защита информации осуществляется рекомендованными ФАПСИ и протестированными соответствующей структурой Банка России техническими и программными средствами.

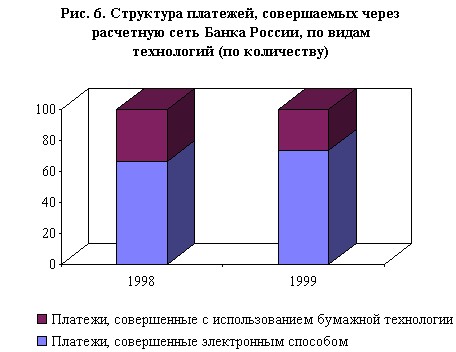

Структура платежей, совершаемых через расчетную сеть Банка России по видам технологий приведена в Приложении 2.

Электронный платежный документ (ЭПД) представляет собой электронный образ платежного поручения, учитывающий особенности прохождения электронного платежа. Электронный платежный документ (бумажная копия) изготавливается и оформляется учреждением Банка России тАУ получателем электронного платежа и является официальным документом, на основании которого производится зачисление на счет получателя.

Электронный платежный документ содержит реквизиты банка-плательщика, банка-получателя и сумму, подлежащую перечислению, а также информацию о целях и мотивах перевода, наименование плательщика и получателя.

Электронный платежный документ передается по сети телекоммуникаций, обеспечивающей необходимый уровень достоверности и защиты информации от несанкционированного доступа с применением специальных средств защиты, принятых к использованию в Банке России.

Цифровая электронная подпись (ЭЦП) является криптографическим средством защиты информации и обеспечивает возможность контроля целостности и подлинности электронных платежных документов, передаваемых по телекоммуникационным каналам и линиям связи или записанных на магнитных носителях.

1.3 Порядок расчетов и учет при проведении ЭЛСИМЕР

На осуществление расчетов кредитная организация заключает договор с МЦИ (Межрегиональный центр информатизации) на оказание услуг по оплате расчетно-денежных документов в системе межбанковских расчетов. Реестр направленных платежей, принятый по каналу связи, не может быть отозван после начала обработки рейса. В случае, если платеж не может быть проведен по причине отсутствия средств на корреспондентском счете участника расчетов, он автоматически включается в список задержанных платежей и будет принят к обработке в следующем рейсе до обработки вновь поступивших к этому рейсу. Задержанные платежи, платежи, не принятые к проводу, могут быть исключены из обработки путем включения в реестр направленных платежей дополнительного сообщения по отзыву расчетного документа из списка задержанных платежей. При получении из МЦИ реестра проведенных платежей КО и клиентов БР, осуществляющих обмен ЭПД на бумажных носителях, распечатывает необходимое количество экземпляров ЭПД, зачисленных на к/сч. (текущий счет), оформляет их штампом и подписью ответисполнителя как приложение к выписке. Во всех рейсах платежи проводятся в пределах кредитового остатка по к/сч КО c учетом поступающих платежей. При формировании реестра участники платежей обязаны контролировать соблюдение очередности платежей в соответствии с действующим законодательством. Платежи, направленные от имени УБР любых групп очередности, обрабатываются ранее платежей, направленных от кредитных организаций.

Учет электронных платежных документов, содержащихся в реестрах направленных и проведенных платежей, осуществляется на счетах по учету ЭП в соответствии с тАЬПравилами ведения бухгалтерского учета в Банке РоссиитАЭ.

На балансовых счетах 30901 и 30902 в УБР открываются лицевые счета.

На сумму списанных платежных документов в УБР выполняется проводка:

Д-т счета клиента УБР - К-т 30901.

На сумму зачисленных ЭПД в УБР выполняется проводка:

Д-т 30902

К-т счета клиента УБР.

В целях контроля электронных платежей осуществляется сверка состояний счетов 30901 и 30902. Для этого открывается дополнительный транзитный счет на б/с 30901. При закрытии выполняются следующие проводки:

Дт 30901 (л/с для учета кредитовых сумм) -

Кт 30901 (транзитный л/с),

Дт 30901 (транзитный л/с) тАУ

Кт 30902 (л/с для учета дебетовых сумм).

От имени ГРКЦ в адрес РКЦ формируются два программных начальных авизо тАУ дебетовое и кредитовое. При этом по балансу ГРКЦ выполняются следующие проводки: по начальным кредитовым авизо

Дт 30901 (транзитный л/с)

Кт 30701.

По начальным дебетовым авизо

Дт 30702

Кт 30901 (транзитный л/с).

Одновременно на эту же сумму в РКЦ совершаются операции по ответному проводу с выдачей на печать программных мемориальных ордеров в качестве приложения к авизо.

Составление ЭПД участником расчетов может осуществляться на основании платежных документов своих клиентов, а также по собственным операциям. ЭПД, полученные от участников-отправителей, проходят контроль в следующем порядке: проверка подлинности, логический контроль, проверка на возможность исполнения. ЭД, подлинность которых не подтверждена, исключаются из дальнейшей обработки и обслуживающее УБР направляет отправителю ЭСИД, указывающий причину отказа в приеме документа. ЭД, прошедшие проверку подлинности, подвергаются логическому контролю, цель которого состоит в том, правильно ли составлен документ, содержит ли он все реквизиты в соответствии с НПА БР. При успешном завершении логического контроля УБР посылает ЭСИД, подтверждающий факт приема документа, если нет тАУ то ЭСИД, содержащий информацию об отказе приема. Проверка ЭПД на возможность оплаты осуществляется в момент проведения расчетной операции. При успешном завершении всех этапов контроля в адрес участника-отправителя посылается ЭСИД с информацией об исполнении документа от УБР, а в адрес участника-получателя направляется исполненный ЭПД участника-отправителя, подписанный ЭЦП обслуживающего УБР, при этом УБР несет ответственность за неизменность реквизитов в соответствии с Договором.

Участник-получатель принимает ЭД, проводит проверку подлинности, логический контроль его реквизитов. При обнаружении ошибки участник-получатель должен известить УБР. Участник-получатель осуществляет расчеты на основании следующих документов: полученных от имени УБР и исполненных им ЭПД; ЭСИД, предоставляемого от имени обслуживающего УБР в качестве выписки из к/с или лицевого счета; документов, подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати участника-отправителя или обслуживающего его учреждения Банка России.

Одним из наиболее ярко выраженных проявлений передачи электронной служебной информации ЭСИД по внутрирегиональным электронным платежам в Московском регионе может служить макет тАЬZтАЭ по управлению действием счетами КО и клиентов учреждений Банка России, открытых в учреждениях Банка России. Эта информация также включается в реестр направленных платежей при передаче рейсов на МЦИ.

Макет тАЬZтАЭ включает в себя следующие режимы:

0 - отмена резервирования средств или лимита овердрафта;

1 - отмена запрета дебетовых платежей по б/с 30217, ареста счета банка- участника расчетов, отзыва лицензии;

3 - резервирование средств;

4 - запрет дебетовых платежей по б/с 30217;

6 - отзыв лицензии у банка;

7 - установка суммы лимита однодневного кредита банку;

8 - отмена ранее установленного лимита кредитования;

9 - установка суммы расчетного кредита под залог векселей;

В - (лат) отчисления на счет фонда обязательного резервирования;

С - (лат) разрешение работы через транзитный счет;

D - (лат) запрет работы через транзитный счет.

Цифры обозначают вид обработки при вводе информации, где:

3 - наложение ареста (неснижаемый остаток) на счета КО и клиентов УБР по решениям судебных органов;

4 - отключение КО от возможности передавать денежные средства по модему, в связи с образованием картотеки, либо по предписаниям территориального Управления Банка России, судебных органов или налоговых инспекций;

6 - подача информации об отзыве лицензии для приостановки всех операций по счету, за исключением операций, которые проводятся со специальным видом обработки тАЬ40тАЭ

( согласно положению об отзыве лицензии);

С - разрешение работать КО через транзитный счет по работе с филиалами 30301 в случае, если КО заключила дополнительное соглашение с УБР по месту своего обслуживания.

За прошедший период платежная система России развивалась путем внедрения новых форм расчетов и совершенствования банковских технологий. Электронные платежные документы стали вытеснять ранее использовавшиеся документы на бумажных носителях. В связи с этим стали внедряться новые формы передачи информации в УБР; началось осуществление экспериментальных проектов по электронным платежам. Целью совершенствования платежной системы является создание к началу следующего столетия современной автоматизированной системы расчетов, работающей преимущественно в режиме реального времени. Для достижения этой цели БР намерен предпринять решительные действия в области нормативно-правового регулирования платежей и расчетов, усиления надзора за деятельностью и рисками кредитных учреждений в этой сфере, создания современной телекоммуникационной и информационной среды.

Очередным шагом является отмена со 02.04.1999г. ограничения на сумму документа, передаваемого в полноформатном виде, которая в настоящее время еще не внедрена в реальный электронный документооборот.

2.Межрегиональные электронные платежи

2.1 Общие положения

Под межрегиональными электронными расчетами (МЭР), осуществляемыми через расчетную сеть Банка России , понимается совокупность отношений между подразделениями расчетной сети Банка России, находящимися на территории различных субъектов Российской Федерации, а также между кредитными организациями, клиентами Банка России и подразделениями расчетной сети Банка России по совершению платежей с использованием платежных и служебно-информационных документов, составляемых в электронной форме.

Участниками МЭР могут быть: Головные расчетно-кассовые центры (ГРКЦ), расчетно-кассовые центры (РКЦ), полевые учреждения (ПУ), межрегиональные хранилища (МРХ) и другие подразделения расчетной сети Банка России, отвечающие следующим требованиям: применяющие установленный Положением Т 36-П от 23.06.98г. порядок учета и технологию совершения МЭР; имеющие в наличии программно-технические средства ; гарантирующие обработку и передачу платежных документов другому участнику МЭР в сроки, установленные данным Положением; обеспечивающие выполнение тАЬВременных требований по обеспечению безопасности технологий обработки электронных платежных документов в системе Банка Росии от 03.04.97г. N 60. На основании распоряжения Банка России о включении подразделения расчетной сети Банка России в число участников МЭР в тАЬСправочнике банковских идентификационных кодов участников расчетов на территории РФ (справочник БИК РФ)тАЭ устанавливается признак участника МЭР для соответствующего подразделения расчетной сети Банка России.

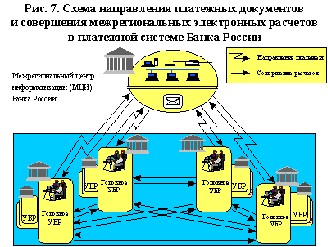

Схема направления платежных документов и совершения межрегиональных электронных расчетов в системе банка России приведена в Приложении 3 в том виде, в каком она представлена на официальном сайте банка России в сети Интернет.

Отправляемые участником МЭР электронные платежи, поступившие в РКЦ от клиентов Банка России до 12 часов местного времени, должны быть обработаны в РКЦ и при положительных результатах контроля ЭПД, проводимого в РКЦ, до 13 часов местного времени переданы в ГРКЦ. Отправляемые участником МЭР электронные платежи, поступившие в ГРКЦ до 13 часов местного времени, должны быть обработаны и отправлены в ГРКЦ- получатель платежей в тот же день до 15 часов 30 минут местного времени. Отправляемые участником МЭР электронные платежи, принятые к обработке в РКЦ после 12 часов местного времени, а в ГРКЦ после 13 часов местного времени, должны быть проведены по балансу РКЦ, ГРКЦ в этот же операционный день и отправлены в ГРКЦ - получатель не позднее 10 часов следующего рабочего дня. Полученные участником МЭР межрегиональные электронные платежи, поступившие до 16 часов 30 минут местного времени, должны быть приняты к обработке в ГРКЦ, переданы в РКЦ, а также проведены по балансу ГРКЦ и РКЦ в этот же операционный день. Полученные участником МЭР межрегиональные электронные платежи, поступившие после 16 часов 30 минут местного времени, могут быть приняты к обработке в ГРКЦ в этот операционный день при условии их передачи в РКЦ и проведения по балансу ГРКЦ и РКЦ этим операционным днем. При невозможности выполнения указанных условий электронные платежи, поступившие после 16 часов 30 минут, принимаются к проводу следующим операционным днем.

Для учета электронных платежей в Плане счетов бухгалтерского учета предусмотрены следующие балансовые счета:

30901 тАЬРасчеты по внутрирегиональным электронным платежам - кредитовые суммытАЭ (пассивный);

30902 тАЬРасчеты по внутрирегиональным электронным платежам тАУ дебетовые суммытАЭ (активный);

30903 тАЬРасчеты по межрегиональным электронным платежам тАУ кредитовые суммытАЭ (пассивный);

30904 тАЬРасчеты по межрегиональным электронным платежам тАУ дебетовые суммытАЭ (активный);

30905 тАЬКредитовые суммы по внутрирегиональным электронным платежам, ожидающие подтверждениятАЭ(для децентрализованного способа обработки, пассивный)

30906 тАЬКредитовые суммы по межрегиональным электронным платежам, ожидающие подтверждениятАЭ (пассивный).

2.2 Операции по начальному проводу

2.2.1 Операции в кредитной организации

Для совершения расчетов электронным способом необходимо выполнение следующих условий:

- РКЦ, обслуживающий плательщика, является участником МЭР;

- платежное поручение оформлено на бланке формы 0401060 с отметкой тАЬэлектроннотАЭ, в случае, когда платежное поручение представляется на бумажном носителе; (Образцы платежного поручения и платежного ордера (форма 0401066 тАУ Приложения 5 и 6)

- передача документов между РКЦ и плательщиком осуществляется в соответствии с Договором (на магнитном носителе или по модему);

- РКЦ, обслуживающий получателя, является участником МЭР.

При подготовке ЭПД в обслуживающем РКЦ КО оформляет сводное платежное поручение и опись к сводному платежному поручению в двух экземплярах с приложением двух экземпляров платежных документов.

Подготовленный в КО пакет электронных документов подписывается ЭЦП и передается по модему с применением специальных средств защиты в обслуживающее подразделение расчетной сети Банка России (МЦИ).

2.2.2 Операции в РКЦ

При получении платежных документов на бумажном носителе в РКЦ проверяется правильность их оформления, формируется ЭПД путем ввода реквизитов принятых платежных документов с использованием программно-технических средств РКЦ ( по технологии тАЬдвойного вводатАЭ).

При получении от КО электронных платежных документов по модему проверяется правильность ЭЦП. При отрицательных результатах контроля ЭЦП пакет с ЭПД к дальнейшей обработке не принимается и в КО по модему направляется соответствующее электронное сообщение ЭСИД, подписанное ЭПЦ обслуживающего РКЦ или МЦИ. Дальнейшая обработка принятых документов производится только при положительных результатах проверки ЭЦП. ЭПД с неправильно указанными реквизитами в дальнейшую обработку не принимаются. В адрес КО по модему направляется ЭСИД, содержащий информацию об общем количестве и сумме всех полученных ЭПД и пакет ЭСИД, содержащий информацию о не принятых к исполнению ЭПД с указанием причины возврата ЭПД.

Контроль правильности всех указанных в платежных документах реквизитов осуществляется программным способом, при этом проверяется выполнение следующих условий:

- РКЦ отправителя и получателя являются участниками МЭР;

- БИКи КО отправителя и получателя соответствуют Справочнику БИК РФ;

- номера счетов плательщика и получателя соответствуют Правилам ведения бухучета в кредитных организациях Банка России;

- значение реквизита тАЬДата вводатАЭ совпадает с датой текущего операционного дня.

В случае невыполнения этих условий ЭПД к исполнению не принимается.

ЭПД, прошедшие контроль реквизитов, программно проверяются на возможность оплаты за счет имеющихся средств на кор/счете КО. Частичная оплата ЭПД не допускается.

В случае отрицательных результатов проверки на возможность оплаты ЭПД помещаются во внутридневную очередь отложенных платежей до момента поступления на кор.счет КО средств, достаточных для оплаты ЭПД. При наличии отложенных ЭПД все последующие ЭПД помещаются во внутридневную очередь по мере их поступления. Если в течение операционного дня необходимые средства не поступили, в адрес КО направляется ЭСИД с извещением об отказе в оплате и указанием причины возврата документа:

Д-т 301

К-т 30901(30905).

Межрегиональные электронные платежи, передаваемые из РКЦ в ГРКЦ, отражаются на балансе РКЦ по дебету кор/счета КО (счету клиента РКЦ) и кредиту счетов учета внутрирегиональных электронных платежей б/с 30901 или 30905. Сформированные в РКЦ пакеты ЭПД передаются в ГРКЦ по модему с использованием средств защиты информации, применяемых в Банке России.

В Приложении 4 для иллюстрации приведен реальный документ - ИНФОРМАЦИОННОЕ СООБЩЕНИЕ О ЗАДАНИИ № 7/2000 на доработку типовых программных комплексов, обеспечивающих обработку и контроль межрегиональных электронных расчетов № 16-2-2/725 от 27.03.2000г. Приложением к этому документу является БУМАЖНАЯ КОПИЯ ЭЛЕКТРОННОГО ПЛАТЕЖНОГО ДОКУМЕНТА с описанием реквизитов.

Не позднее следующего рабочего дня ГРКЦ-отправитель получает от ГРКЦ-получателя подтверждения по отправленным ЭПД. Эти подтверждения доставляются до РКЦ-отправителя МЭР в качестве уведомления о получении ЭПД в ГРКЦ- получателе. Эти подтверждения могут передаваться в КО - отправителя в электронном виде.

2.2.3 Операции в ГРКЦ

Операции в ГРКЦ в своем большинстве аналогичны операциям в РКЦ. Полученные от РКЦ и от клиентов ГРКЦ и прошедшие контроль ЭПД сортируются по регионам тАУ получателям. В адрес ГРКЦ-получателя формируется пакет электронных платежных документов. Отсортированные по регионам - получателям ЭПД передаются в ГРКЦ-получатель средствами телекоммуникаций по установленному графику. Переданные ЭПД помещаются в картотеку к соответствующему данному региону лицевому счету 30906 для последующей квитовки подтверждениями.

Принятые к обработке межрегиональные электронные платежи учитываются на балансе ГРКЦ:

Д-т счета клиента

К- т 30906 по документам, принятым от клиентов ГРКЦ;

Д-т 30902

К-т 30906 для документов, принятых от клиентов РКЦ.

Не позднее следующего рабочего дня от ГРКЦ-получателя ЭПД должно быть получено подтверждение, в котором содержится сообщение о получении ЭПД. Подтверждения используются для квитовки ЭПД с отражением по балансу ГРКЦ-отправителя. По принятым подтверждениям формируются реестры сквитованных в ГРКЦ МЭП, сгруппированные по регионам-получателям, которые помещаются в документы дня.

На общую сумму сквитованных за день ЭПД по каждому региону-получателю ЭПД оформляется мемориальный ордер, в котором указывается ссылка на соответствующий реестр сквитованных платежей. Информация о подтверждениях, полученных в ГРКЦ-отправителе платежа, передается по модему в РКЦ для создания бумажного документа-подтверждения приема ЭПД ГРКЦ-получателем.

Если в установленный срок подтверждения не поступили, формируется и посылается ЭСИД-запрос на своевременно неполученные подтверждения. Если в течение двух рабочих дней после дня отправки ЭПД подтверждения по ним не получены, межрегиональные электронные расчеты с ГРКЦ-получателем данного региона могут быть временно приостановлены до выяснения и устранения причин возникшей нестандартной ситуации.

2.3 Операции по ответному проводу ЭД

2.3.1 Операции в ГРКЦ и РКЦ

По полученным ГРКЦ пакетам межрегиональных ЭПД и ЭСИД производится проверка ЭЦП и структурный контроль пакетов ЭД. Структурный контроль выполняется программно и заключается в проверке наименования пакетов ЭПД и ЭСИД, реквизитов служебной записи пакетов ЭПД и ЭСИД и отдельных реквизитов ЭПД и ЭСИД. В зависимости от результатов логического контроля реквизитов и местонахождения счета получателя ЭПД предусматриваются следующие схемы обработки полученных из регионов-корреспондентов электронных платежей:

- зачисление средств на корсчет кредитной организации в ГРКЦ;

- зачисление средств на счет клиента Банка России в ГРКЦ;

- зачисление средств на счета учета внутрирегиональных электронных платежей для последующей передачи с использованием модема в РКЦ-получатель;

- зачисление средств на счет клиента Банка России в РКЦ при условии обслуживания ГРКЦ и РКЦ в одном обрабатывающем центре;

- зачисление средств в ГРКЦ на б/c 30811 при отсутствии БИКа кредитной организации, несоответствии корсчета БИКу КО, а также других причин.

Принятые к обработке ЭПД, полученные из регионов- отправителей, учитываются на балансе ГРКЦ по дебету л/сч на б/сч 30904 и кредиту одного из счетов, указанных выше. По электронным платежам, получателями которых являются клиенты Банка России или КО, обслуживаемые в ГРКЦ и не работающие по модему, распечатываются бумажные копии электронных платежных документов, которые заверяются подписью и штампом. Полученные в ГРКЦ ЭПД в адрес кредитных организаций и клиентов Банка России, обслуживаемых в РКЦ региона, сортируются по РКЦ-получателям. В адрес РКЦ-получателя формируются пакеты ЭПД, которые передаются по модему. При этом по принятому к проводу ЭПД распечатываются реестры проведенных платежей, содержащие все реквизиты ЭПД. Реестры заверяются и подшиваются в документы дня.

На электронные платежи, поступившие в ГРКЦ, создаются пакеты ЭСИД-подтверждений о принятии ЭПД к проводу. Сформированный пакет ЭСИД-подтверждений направляется в регион-отправитель платежей в день получения ЭПД или на следующий рабочий день, но не позднее 10 часов местного времени. При поступлении в ГРКЦ ЭСИД-запроса на своевременно неполученные подтверждения, проводится разбор причин, вызвавших запрос.

В РКЦ при получении ЭПД проводятся операции, аналогичные операциям в ГРКЦ. Полученные ЭПД учитываются на балансе РКЦ по дебету лицевого счета на б/с 30902 и кредиту счета клиента, если он является получателем ЭПД. При неверно указанном номере счета клиента Банка России сумма платежа относится на лицевой счет б/с 30811

( Д-т 30902

К-т 30811).

2.4 Порядок обработки ЭД, зачисленных на счет 30811 тАЬкредитовые суммы, перечисленные по взаимным расчетам до выяснениятАЭ

Электронные платежные документы, зачисленные в ГРКЦ-получателе на лицевой счет, открытый на балансовом счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно.

Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций

- по кредиту счета выполняются операции по зачислению сумм полученных ошибочных электронных платежных документов;

- по дебету счета выполняются операции по списанию сумм отправленных электронных платежных документов по возврату платежей;

второй лицевой счет (л/сч возвращенных ЭПД) используется для выполнения следующих операций:

- по кредиту счета выполняются операции зачисления сумм полученных электронных платежных документов по возврату платежей;

- по дебету счета выполняются операции по списанию сумм полученных электронных платежных документов по возврату платежей.

Аналогичные счета открываются в балансе РКЦ при децентрализованном способе обработки учетно-операционной информации, а при централизованном способе в РКЦ открывается один лицевой счет для учета полученных электронных платежных документов по возврату платежей (л/сч возвращенных ЭПД).

2.5 Организация бухгалтерского учета МЭП

Для учета межрегиональных электронных платежей на балансе ГРКЦ открываются лицевые счета на балансовых счетах 30903, 30904 и 30906.

30903810кМРР00000000 тАУ для учета подтвержденных сумм межрегиональных электронных платежей, отправленных в регион-корреспондент;

30904810кМРР00000000 тАУ для учета полученных из региона-корреспондента сумм межрегиональных электронных платежей;

30906810кМРР00000000 тАУ для учета отправленных межрегиональных электронных платежей, ожидающих подтверждения, где

810- код валюты; тАЬ к тАЭ - защитный ключ; тАЬМтАЭ - код месяца; тАЬРРтАЭ тАУ код головного участника МЭР- корреспондента в соответствии со тАЬСправочником кодов подразделений для формирования сводной отчетности и осуществления межрегиональных электронных платежей (Справочник КП)тАЭ.

Таким образом, для каждого региона, участвующего в расчетах, открываются по два лицевых счета на балансовых счетах 30903, 30904 и 30906. К этим счетам ведутся картотеки соответствующих ЭПД. Межрегиональные электронные платежи, передаваемые из РКЦ в ГРКЦ для отправки в ГРКЦ- получатель ЭПД, учитываются в РКЦ как внутрирегиональные электронные платежи (ВЭП).

По каждому ЭПД, направляемому в другой регион, в РКЦ выполняется проводка:

для централизованного способа обработки ВЭП

Д-т счета клиента

К-т 30901

для децентрализованного способа обработки

Д-т счета клиента

К-т 30905

Для децентрализованного способа обработки ВЭП по получении в ГРКЦ своего региона межрегионального электронного платежа, исходящего из РКЦ, формируется и отправляется в адрес данного РКЦ подтверждение. При его получении в РКЦ осуществляется квитовка с соответствующим ЭПД, хранящимся в картотеке к лицевому счету на б/с 30905.

На общую сумму всех сквитованных в течение дня ЭПД в РКЦ выполняется проводка:

Д-т 30905

К-т 30901.

По каждому ЭПД, направляемому в другой регион, в ГРКЦ выполняется проводка:

Д-т 30902 или счета клиента ГРКЦ

К-т 30906810кМРР00000000 , где М определяется датой начального провода (отправки ЭПД в регион-получатель); РР тАУ код головного участника МЭР.

На общую сумму всех сквитованных в течение дня ЭПД в ГРКЦ выполняется проводка:

Д-т 30904810кМРР00000000

К-т 30905(30901) или счет клиента ГРКЦ и ЭПД помещаются в картотеку к лицевому счету 30904810кМРР00000000.

2.6 Контроль межрегиональных электронных платежей

Контроль межрегиональных электронных платежей обеспечивается выполнением следующих процедур: - квитовка отправленных ЭПД с подтверждениями об их получении; - ежедневная сверка количества и суммы ЭПД, отправленнных в предыдущий рабочий день; - ежемесячная сверка состояний счетов учета межрегиональных электронных платежей. В целях ежедневной сверки электронных платежей ГРКЦ-отправитель ЭПД на основании информации по отправленным ЭД, проведенным по балансу ГРКЦ, формирует ЭСИД, содержащий сведения о количестве и общей сумме отправленных ЭПД, в том числе и по возврату платежей. Указанный ЭСИД передается в ГРКЦ-получатель ЭПД не позднее 9 часов 30 минут местного времени рабочего дня, следующего за днем отправления данных ЭПД.

ГРКЦ-получатель электронных платежных документов при получении ЭСИД с количеством и общей суммой ЭПД, направленных в его адрес, в течение получаса сверяет полученные данные с количеством и общей суммой ЭПД за указанную дату помещенных в картотеку, ведущуюся к л/сч 30904810кМРР00000000.Для данной цели из картотеки выбираются ЭПД с датой ввода электронного платежного документа в систему МЭП, соответствующей дате в ЭСИД по ежедневной сверке. При обнаружении несоответствия при сравнении данных ГРКЦ-получатель электронных данных немедленно извещает об этом ГРКЦ- отправитель. Извещение производится посылкой ЭСИД, содержащим все ЭПД, полученные от него за день, для выяснения причин расхождения сумм ЭПД и их устранения. Отправление данного ЭСИД дублируется телефонным звонком сотруднику бухгалтерской службы, ответственному за совершение электронных платежей. Дополнительно в регион-корреспондент может быть передан ЭСИД с текстовым содержанием. После выяснения причин отрицательного результата сверки и их устранения сверка производится повторно.

По окончании каждого месяца после получения всех подтверждений на платежи прошедшего месяца производится сверка платежей за месяц. Убедившись в том, что остаток на л/сч 30906810кМРР00000000 равен нулю и в картотеке к данному счету не содержится ни одного неподтвержденного ЭПД, ГРКЦ-отправитель электронных платежных документов направляет в ГРКЦ-получатель ЭПД ЭСИД с суммой остатка на лицевом счете 30903810КМРР00000000 за соответствующий месяц. В ГРКЦ- получателе полученная сумма программно сверяется с суммой остатка лицевого счета 30904810кМРР00000000. При совпадении сумм по абсолютной величине в ГРКЦ-отправителе посылается ЭСИД о положительном результате сверки, при несравнении сумм в ГРКЦ-отправителе посылается ЭСИД, содержащий все ЭПД, полученные от него в течение месяца для выяснения причин расхождения сумм платежей и их устранения. После этого сверка производится повторно.

При положительном результате сверки производится закрытие счетов учета межрегиональных электронных платежей 30903810кМРР00000000 и 30904810кМРР00000000. С этой целью ГРКЦ-отправитель оформляет телеграфное авизо на сумму остатка лицевого счета 30903810кМРР00000000 прошедшего месяца с указанием реквизите тАЬНазначение платежатАЭ текста тАЬзакрытие электронных платежейтАЭ и отправляет его в соответствующий ГРКЦ-получатель ЭПД. Программно формируется соответствующий мемориальный ордер. В ГРКЦ-отправителе на основании телеграфного авизо и мемориального ордера на закрытие счетов учета выполняется следующая проводка:

Д-т 30903810кМРР00000000 прошедшего месяца

К-т 30701 начальные кредитовые обороты текущего года.

В ГРКЦ-получателе на основании полученного телеграфного авизо на закрытие счетов учета выполняется проводка:

Д-т 30706 ответные дебетовые обороты текущего года

К-т 30904810кМРР00000000 прошедшего месяца.

После закрытия счетов учета электронных платежей 30903810КМРР00000000 и 30904810кМРР00000000 прошедшего месяца документы из картотек, ведущихся к указанным счетам, помещаются в архив. Сверка и закрытие счетов учета электронных платежей прошедшего месяца должны быть выполнены не позднее пяти рабочих дней нового календарного месяца.

Закрытие счетов учета межрегиональных электронных платежей в конце года осуществляется следующим порядком:

- суммы ЭПД, отправленные в декабре прошлого года, но подтвержденные в этом году, проводятся заключительными оборотами, т.е. сумма проводки

Д-т 30906810кМРР00000000 (за декабрь)

К-т 30903810кМРР00000000 (за декабрь), выполняемая в ГРКЦ- отправителе в результате квитовки, учитывается в оборотах прошлого года;

- в описанном выше порядке осуществляется сверка счетов учета МЭП за декабрь;

- при положительном результате сверки производится закрытие счетов учета МЭП. С этой целью ГРКЦ-отправитель ЭПД оформляет телеграфное авизо на сумму остатка лицевого счета 30903810кМРР00000000 (за декабрь) с пометкой тАЬзаключительные тАУ тринадцатыйтАЭ и отправляет его в адрес ГРКЦ-получателя платежей. Авизо датируется днем фактического совершения операции, в номере месяца должно быть проставлено число тАЬ13тАЭ.

В ГРКЦ выполняется проводка:

Д-т 30903810кМРР00000000 (за декабрь)-

К-т 30703.

Сумма операции учитывается в оборотах прошлого года. В ГРКЦ- получателе электронных платежных документов по получении авизо на закрытие счетов учета электронных платежей выполняется проводка:

Д-т 30708 тАУ

К-т 30904810кМРР00000000 (за декабрь) сумма операции учитывается в оборотах прошлого года.

Сверка счетов учета межрегиональных электронных платежей за декабрь и их закрытие должны быть выполнены не позднее пяти первых рабочих дней нового года. В годовом балансовом отчете остатки по счетам учета межрегиональных электронных платежей должны быть нулевыми.

2.7 Требования к автоматизированной обработке и контролю межрегиональных электронных платежей

Состав автоматизируемых функций, выполняемых при совершении МЭП, базируется на требованиях тАЬПоложений о проведении электронных платежейтАЭ, тАЬТребованиях по безопасноститАЭ и дополняется набором сервисных функций. Реализация этих функций в составе программных комплексов должна допускать образование двух автоматизированных рабочих мест (АРМов): АРМа тАЬОбработки МЭПтАЭ и АРМа тАЬКонтроля МЭПтАЭ. При этом контроль выходной информации по МЭП должен быть организован как параллельный процесс по отношению к процессу обработки информации по МЭП.

Состав автоматизируемых функций МЭП образует следующие основные группы:

- обработка входных сообщений (файлов) МЭП;

- обработка и формирование информации по МЭП;

- контроль информации МЭП; администрирование (сервисные функции).

Обработка входных сообщений (файлов) МЭП включает в себя выполнение следующих функций:

- формирование эталонной базы данных входящих сообщений;

- контроль структуры полученных сообщений и служебной информации, содержащейся в них.

Обработка и формирование информации по МЭП включает в себя выполнение следующих функций:

- логический контроль ЭПД при начальном проводе;

- логический контроль ЭПД при ответном проводе;

- обработка МЭП при начальном проводе;

- обработка подтверждений;

- обработка МЭП при ответном проводе и формирование подтверждений;

- формирование и обработка запросов подтверждений;

- формирование и обработка файла ежедневной сверки;

- формирование и обработка файла ежемесячной сверки.

Функции контроля информации по МЭП включают в себя:

- перед отправлением каждого выходного сообщения по МЭП выполнение пореквизитной сверки информации в этих сообщениях с соответствующей информацией во входных сообщениях и соответствующих данных, отраженных в балансе;

- выполнение пореквизитной сверки за день всех платежных сообщений (платежей и подтверждений) с соответствующими документами, отраженными в балансе.

Администрирование процесса автоматизированной обработки и контроля МЭП включает в себя выполнение следующих функций:

- выполнение необходимой настройки параметров;

- ведение нормативно- справочной информации (НСИ);

- ведение архивов информации;

- ведение журнала (протокола) работы системы;

- формирование ежемесячных отчетных данных о совершенных электронных платежах;

- проведение регламентных работ.

Поступившие в обработку межрегиональные электронные платежи контролируются на совпадение перечисленных ниже реквизитов с другими МЭП, подготовленными в этот день банком-отправителем платежей, а именно:

- дата ввода документа

- БИК плательщика

- номер корсчета банка плательщика

- номер лицевого счета плательщика

- номер платежного поручения

- дата платежного поручения

- БИК банка получателя

- номер корсчета банка получателя

- номер лицевого счета получателя

- сумма

Если к моменту данного вида контроля электронным платежам уже присвоены (программно) порядковые номера, то они должны различаться.

Дальнейшая обработка документов, у которых все перечисленные реквизиты совпадают, может проводиться только после уточнения этих реквизитов. Если в результате уточнения выяснится, что один из платежей введен ошибочно, выполняются следующие операции:

- при поступлении платежей от оператора ГРКЦ введенный файл платежей возвращается оператору для исключения одного из них;

- при поступлении файла платежей от КО, имеющей корсчет в ГРКЦ, к проводу принимается только один из них, а второй возвращается без отражения в балансе ГРКЦ.

Поступившие в обработку платежи контролируются в течение дня также на совпадение по следующим трем реквизитам:

- номер ЭПД

- дата ввода ЭПД

- БИК ГРКЦ (РКЦ) отправителя, в котором у КО открыт корсчет или лицевой счет клиента.

Если обнаруживается платеж с тремя вышеуказанными реквизитами, совпадающими с соответствующими реквизитами ранее принятого и обработанного платежа, то файл с этим платежом возвращается отправителю.

2.8 Функции администрирования

Система параметров функционирования программных средств по обработке МЭП должна обеспечивать возможность настройки на конкретные условия работы. Перечень параметров должен включать:

- ведение системы кодов и идентификаторов (паролей) пользователей с установкой соответствующего уровня доступа;

- установку реквизитов учреждения, от имени которого формируется выходная информация;

- установку параметров, определяющих настройку на взаимодействие с программно-техническими средствами контроля, установку и снятие ЭПД;

- выполнение необходимых настроек местоположения информационных массивов (файлов) с учетом взаимодействия со смежными подсистемами;

- установку параметров, определяющих периодичность выполнения регламентных работ, интервалы времени для автоматически производимых процессов обработки. Функции ведения паролей пользователей должны обеспечивать установку различных уровней доступа по крайней мере для пользователей двух типов:

- ответисполнителя (ОИ);

- администратора информационной безопасности (АИБ).

Каждому типу пользователей ставится в соответствие перечень доступных операций. При этом конкретная операция может быть доступна всем типам пользователей, конкретному типу пользователя или только при совместной их работе. Для каждого типа пользователя при его регистрации устанавливается тип, пароль, фамилия и, возможно, дополнительный перечень параметров.

При установке реквизитов учреждения, от имени которого программным комплексом формируется выходная информация, должны быть установлены его код головного участника МЭП, соответствующий БИК. Эта настройка должна контролироваться на соответствие тАЬСправочника БИКтАЭ. Функции администрирования должны обеспечивать использование НСИ, ведущейся централизованно (например, тАЬСправочник БИКтАЭ). Корректировка НСИ должна допускаться только Администратором информационной безопасности. Для других ответисполнителей возможен доступ только в режиме просмотра. Регламентность выполнения операций при обработке МЭП реализуется при выполнении следующих работ:

1. При открытии операционного дня:

- проверка на корректное закрытие предыдущего операционного дня

- корректировка НСИ на основе полученных обновленных данных

- загрузка списка лицевых счетов пользователей МЭП, открытых в ГРКЦ (РКЦ)

2. В течение рабочего дня:

- жесткая последовательность действий по приему, обработке и формированию выходных сообщений и печатных форм

3. Завершение рабочего дня:

- формирование итоговых печатных форм

- формирование архивов.

3. Перспективы дальнейшего совершенствования и развития электронных расчетов в России

Накопленный в России с 1992г. практический опыт электронных расчетов выявил не только преимущество этих видов расчетов, но и ряд проблем, серьезно снижающих их эффективность. Проблемы обусловлены, главным образом, недостаточностью законодательных актов по электронным системам финансовых расчетов (см. приложение N 1 выдержки из Гражданского Кодекса Российской Федерации) и отсутствием единых нормативных документов, регулирующих корреспондентскую банковскую деятельность в области основных операционных требований к системе расчетов:

- программного обеспечения расчетов;

- использования средств автоматизации и средств связи;

- защиты информации;

- управления рисками и ряд других.

В настоящее время усилия многих практических финансовых и экономических работников банков и предприятий, научных работников Университетов, Академий, НИИ направлены на решение этих проблем. В издаваемых книгах, журнальных статьях 1996-2000 гг. опубликовано много предложений.

Но главная роль в решении всех этих проблем принадлежит Банку России, на который законодательством возложена задача организации расчетов в стране.

На некоторых этих проблемах и их решениях я остановлюсь ниже.

3.1

Унификация электронных платежных документов

Наиболее остро стоит проблема унификации платежных документов, передаваемых с помощью электронных средств связи.

Межбанковские расчеты на основе установленных прямых корреспондентских отношений отличаются повышенной трудоемкостью. Поэтому практически все банки, использующие данный вид расчетных операций, применяют современную вычислительную технику для процедур шифрования и дешифрования расчетных документов, для их приема и отправки, для экспорта и импорта относительно внутрибанковского операционного дня.

Большое количество банков занимается разработкой и распространением собственных систем автоматизированных рабочих мест. Во всех их вариантах по-разному решены вопросы внешнего вида, автоматизации учета и поиска, шифрования и архивации форматов электронных сообщений.

В сложившейся ситуации, когда корреспондентские отношения банков стали уже достаточно ошибочными, проблема отсутствия единообразия электронных документов решается каждым банком отдельно. Одни банки, создав у себя крупный расчетный центр, вовлекают в орбиту своих разработок все новые банки. Те банки, которые в силу объективно сложившихся условий не могут себе такого позволить, вынуждены работать с несколькими распространенными оригинальными видами электронных документов, что повышает их затраты на проведение подобных расчетных операций. Путь решения данной проблемы:

Банк России в той или иной принудительной форме регламентирует вопросы единообразия платежных документов, передаваемых с использованием электронных средств связи. Общая программа должна унифицировать документооборот, обеспечить возможность автоматизации при составлении и контроле расчетных документов, устранить возможность неоднозначной трактовки платежных инструкций. В итоге сократится время исполнения платежных поручений благодаря их автоматической обработке.

3.2 Актуальность и перспективы развития защиты банковских систем

Банковская информация всегда была объектом пристального внимания всякого рода злоумышленников. Прогресс в технике преступлений идет не менее быстрыми темпами, чем развитие банковских технологий.

Действия злоумышленников часто достигают цели в связи с тем, что в подавляющем большинстве банков эксплуатируются однотипные стандартные вычислительные средства, которые хорошо документированы и в деталях известны профессионалам.

По различным данным уровень ежегодных потерь банков составляет в США 100 млрд. долларов, в Европе- 35 млрд. долларов. При этом сохраняется тенденция ежегодного роста этих потерь. Печальный опыт подобных хищений есть и в нашей стране. Из этого следует, что для возможности эффективного внедрения электронных схем денежных расчетов необходимо усилить внимание их безопасности. Повышенное внимание к безопасности требует не только необходимость сохранения денег банка, но и доверие клиентов к данному банку, что зачастую очень важно.

С количественным ростом повышается уязвимость системы. Неблагоприятная экономическая обстановка в стране, наличие большого количества квалифицированных кадров, многие их которых сегодня на положении безработных требуют усиления внимания и вопросам безопасности денежных расчетов. В нашей стране этим занимается специальная Государственная техническая комиссия (ГТК) при Президенте РФ, которая разрабатывает специальные меры и рекомендации. Их недостаток в том, что они обязательны для исполнения только в государственном секторе, для коммерческих структур многие документы носят рекомендательный характер. Это должно быть устранено. Для всех структур, независимо от форм собственности, они должны быть едиными. И этим занимается ФАПСИ.

3.3 Надежность и доступность средств связи

При осуществлении расчетов на основе корреспондентских отношений используются все возможные виды связи.

Однако в современных условиях неодинаковы для всех банков доступность и качество различных видов связи. В наиболее благоприятных условиях находятся банки, территориально расположенные в столице и областных центрах. Им доступны Спринт, РЕЛКОМ, Телекс, достаточно качественная междугородная коммутируемая телефонная связь. Такого не скажешь о банках, находящихся в районных центрах. Проблема быстрой, надежной и качественной связи стоит для них наиболее остро. Для управления своим корсчетом актуальность качества и надежности связи все более возрастает. Банк, находящийся в районном центре, уже объективно оторван от крупных финансовых центров, где можно получать и предлагать необходимые услуги, оперировать на финансовых рынках и быстро осуществлять расчеты. Поэтому для таких банков связь- это просто вопрос обеспечения своего нормального функционирования и предоставления клиентам достаточного набора банковских услуг. Данная проблема в силу своей объективности не имеет возможности быть быстро решенной, поэтому наиболее крупные клиенты из таких банков очень скоро будут вынуждены перейти в другие банки (даже территориально удаленные, но сумевшие решить для клиента проблему управления своим счетом), которые обеспечивают наиболее высокое качество обслуживания либо ситуация может развиваться по пути, когда на основе единой для государства программы во главе с центральным банком будет проведена работа по обеспечению банковской системы высокоэффективной и надежной связью.

3.4 Техническое переоснащение банков

В связи с недостаточным вниманием к развитию электроники СССР наша страна в шестидесятые тАУ семидесятые годы ХХ века, достигнув паритета в военном деле, в освоении космоса значительно отстала от передовых стран Запада в широком внедрении электроники. И, как следствие, уступила им в развитии экономики страны в целом. Все это особенно ярко проявилось в 80-е годы и вызвало необходимость перестройки страны буквально во всех областях.

Первые принятые меры дают свои плоды. Но сегодня они ни в коей мере нас удовлетворить не могут. Технический уровень банковской системы все еще в целом по стране низок.

В современных условиях от прогресса в техническом перевооружении банков все в большей мере зависит степень их конкурентоспособности. Используя новейшие информационные технологии, системы телекоммуникаций и различные программно-аппаратные средства. Банки могут значительно расширить рынок банковских услуг, повысить культуру и качество обслуживания клиентов. На внедрение тех или иных систем информации и связи многие отечественные банки направляют от 18 до 35 % всех своих расходов. Учитывая высокую стоимость телекоммуникаций, все более распространяется такая форма использования каналов связи, как лизинг.

Реальная отдача от введения в нашей стране электронных денег заключается в следующем.

Во-первых, можно будет сократить наличную денежную массу на триллионы рублей, а значит, огромные издержки по инкассации, пересчету и обеспечению сохранности денег.

Во-вторых, ускорить оборот безналичной денежной массы.

В-третьих, упорядочить кредитование и налогообложение. Встроенность банков в единую систему электронного обращения позволит качественно и быстро определять платежеспособность клиентуры, а также эффект от проведения намеченных банковских операций. Для компаний и фирм появится реальная возможность поручать банкам (как это имеет место на Западе) ведение бухгалтерского баланса, управление активами, расчеты с бюджетом и персоналом и др.

В-четвертых, снизить криминогенность обстановки, устранить почву для подделки банковских документов. Однако нельзя при этом не отметить, что возникла другая проблема тАУ защита электронного оборудования и программно-технического обеспечения от компьютерных вирусов, хищения денежных средств из электронных банковских систем и других мошенничеств.

По некоторым данным, в промышленно развитых странах средний ущерб от одних компьютерных преступлений, значительную долю которых составляют злоупотребления в финансовой сфере, достигает 450 тыс.долл., а ежегодные потери в США и Западной Европе тАУ соответственно 100 млрд. и 35 млрд.долл. Вот почему в европейских банках затраты на информационную безопасность составляют 25 % от расходов на автоматизацию.

Потери несут и российские банки, недооценивающие вопросы информационной безопасности. В 1995г., по данным МВД, в России выявлено 185 хищений с использованием электронных средств, ущерб от которых составил 250 млрд.руб. Так, в Ростове летом 1995г. был зафиксирован ряд попыток взлома компьютерной сети между коммерческими банками, две из которых удались. При переводе суммы 1,5 млрд.руб. тАЬнедосчиталисьтАЭ 150 млн., которые оказались на расчетном счете одного из клиентов третьего банка. Для осуществления данной акции мошенники запаслись не только паролем, но и электронный подписью обворованного банка. Перехватив файлы, передаваемые в РКЦ, преступники поменяли реквизиты конечного получателя и номер счета отправителя.

На пути развития электронных расчетов в России немало и других проблем: отсутствие опыта, большая территориальная протяженность страны, насчитывающая 11 часовых поясов, слабая развитость телекоммуникационной сети. Требуются огромные средства для внедрения современных капиталоемких банковских технологий: сетевые компьютерные рабочие места (стоимость одного операционного места около 6000 долл.), пластиковые карты (стоимость одного банкомата с программным обеспечением около 50000 долл.), СВИФТ(минимальный размер вступительного взноса в бельгийских франках тАУ 455, средний тАУ 1800; размер комиссионных за передачу одного сообщения 15 тАУ 18).

Таким образом, техническое переоснащение всей банковской системы России требует колоссальных материально - технических и финансовых ресурсов. Учитывая глубокий экономический кризис и тяжелое финансовое положение страны, это дело отдаленного будущего. Однако, если придать программе создания электронной денежной системы статус особой государственной важности, возвести примерно в тот же ранг, который имела в 50 - 60-е гг. программа освоения космоса, то можно иметь данную систему минимум через несколько лет.

Учитывая сложность, масштабность, капиталоемкость внедрения электронных платежей, главную роль здесь должен сыграть Банк России. Согласно Федеральному закону тАЬО Центральном банке Российской Федерации (Банке России)тАЭ он является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации. На этот банк, как отмечалось, приходится преобладающий объем межбанковских платежей. Немаловажно и то, что расчеты клиринговых центров и банков при прямых коротношениях осуществляются электронным способом.

3.5 Предложения кафедры тАЬБанковское делотАЭ Финансовой академии при Правительстве РФ по необходимости создания централизованной сети межбанковских расчетов в режиме реального времени.

Разработанные Банком России концепция системы валовых расчетов в режиме реального времени (одобрена 13.06.97г.), концепция развития расчетной сети Банка России (утверждена 25.07.97г.) в части одноуровневой системы расчетов, а также путях ее поэтапной реорганизации имеют как положительные, так и отрицательные стороны. Не совсем четко определены роль и значение операционно-кассовых центров. На ОКЦ предполагалось возложить функции обеспечения кредитных организаций и других клиентов Банка России на местах наличными денежными средствами. Но Правилами ведения бухгалтерского учета в кредитных организациях, введенных в действие с 1.01.1998г., такие счета и проводки не предусмотрены. Есть и другие недоработки.

Е.М. Сигова дает предложения по устранению этих недостатков. В частности, она предлагает передавать информацию в электронном виде напрямую в Федеральный Расчетный Центр (ФРЦ) по модему или через компьютерную сеть, минуя операционно-кассовые и другие промежуточные звенья.

В условиях значительной территориальной протяженности, наличия 11 часовых поясов совсем нецелесообразно проводить все расчеты через единый центр в Москве. Чистая одноуровневая система расчетов приемлема только для небольших государств, а в России более целесообразно создать крупные межрегиональные расчетные центры: один - в Европейской части России, другой - в Сибири, третий тАУ на Дальнем Востоке. Каждый из них должен быть подразделением Банка России. В предложениях даны подробные мнения по изменению порядка учета и работы расчетных центров в этих условиях. Реализация этих предложений по укрупнению и объединению региональных РКЦ, более широкому применению современных средств телекоммуникационной связи создаст Единую расчетную сеть учреждений Банка России, в которой будет ежедневный сводный баланс и суммы будут зачисляться на счета получателя мгновенно, со скоростью прохождения электронного сигнала. Переход от доставки документов явочным порядком к передаче информации по компьютерной сети связи позволит иметь один РКЦ на весь регион, так как удаленность плательщика от РКЦ не будет иметь никакого значения. (Предложения взяты из журнала тАЬБанковское делотАЭ N 6-1997г., N 5- 1998г. статьи Е.М. Сиговой).

3.6 Предложения ЗАО тАЬЛаниттАЭ под названием тАЬ Порядок - есть современные технологии плюс тАЬэлектронизациятАЭ всех видов документооборотатАЭ

Авторы статьи В.Карабутов , Д.Костарев справедливо ставят вопрос: тАЬЗачем клиенту бегать в банк?тАЭ и дают рекомендации, как подготовить электронные платежные документы и доставить их в банк с помощью системы Lan Visit.

Система разработана довольно подробно и содержит разделы:

- связь с бухгалтерией

- многоуровневая система обмена информацией между клиентом и банком, между центральным офисом банка и его филиалами, между филиалами банка

- удобство в работе позволяет оператору быстро и безошибочно вводить и обрабатывать платежные и другие документы.

- защита передаваемых данных

- маршрутизация документов

- коммуникационные возможности.

3.8 Совершенствование правовой базы электронной системы платежей

Гражданское законодательство и арбитражная практика Российской Федерации в принципе допускает фиксацию заключения договоров с помощью средств ЭВМ, а также использование в качестве доказательств документов, подготовленных с помощью этих средств. Вместе с тем согласно нормам требуется для этого и соблюдение особых правил и процедур, предусмотренных законом(см. приложение N1 тАУ выписка из Гражданского Кодекса РФ п.2 ст.160, п.2 ст.434).

Что касается расчетов, то требования к оформлению платежных документов ( п.2.1 раздела 2 Положения о безналичных расчетах в Российской Федерации от 9 июля 1992г. N 14) ориентируют на их строго бумажный характер, более того тАУ на первые экземпляры подлинников бумажных документов. В силу последнего обстоятельства применение средств электронно-вычислительной техники, в принципе допускаемое Положением, является недостаточно эффективным. Отсюда назрел вопрос о принятии специального законодательного акта либо нормативного акта Банка России, регулирующего электронные переводы типа Общего положения об электронных платежных операциях. Отсутствие такого акта препятствует довольно широко развернувшемуся внедрению электронных расчетов, особенно на основе корреспондентских договоренностей. Уровень развития правовой базы электронных платежей отстает от технического уровня платежей и должен быть как можно скорее подтянут до уровня последнего. Важно, чтобы данный акт вступил в силу до полномасштабного внедрения электронного перечисления средств. Определенные рекомендации по рассматриваемой проблеме даны российскими учеными и практиками. Добровольческий корпус по оказанию финансовых услуг (FSVC) по просьбе Банка России также подготовил соответствующий документ тАЬСодействие укреплению правовой основы электронных платежей в РоссиитАЭ от 25 мая 1995г., в котором на основе анализа соответствующей ситуации в России даны предложения, касающиеся общих, процедурных вопросов и принципов регулирования электронных платежных операций.

Основное содержание рекомендаций и предложений сводится к следующему.

- Общее положение об электронных платежных операциях должно содержать свод общих принципов для всех участников: коммерческих банков, корпоративных и индивидуальных банковских клиентов, правительственных учреждений и подразделений самого Банка России. Эти принципы должны включать: право сторон производить электронные расчеты, условия для соглашения об электронных платежах и возможности их изменения сторонами; важнейшие функциональные требования, предъявляемые к платежным службам, включая интерфейсы с рынками ценных бумаг, валютными и другими финансовыми рынками, рамки надзора и регулирования, определяемые законодательством, нормативными актами и договорными обязательствами заинтересованных участников по безопасности и надежности расчетных систем.

- Требуется определить степень надежности системы защиты электронного документа и цифровой (электронной) подписи, а также единой системы (совместных систем) коммутации взаимных сообщений о проведенных операциях. Иначе говоря, необходимо указать точные технические параметры, которым должна соответствовать защищенность документов и средств коммутации. 4 апреля 1995г. был издан указ Президента РФ тАЬО мерах по соблюдению норм обработки, производства и использования кодированных сообщений и процедур кодированиятАЭ. Согласно указу правительственные структуры или предприятия могут использовать кодированные сообщения, в том числе криптографические, для установления аутентичности сообщения (например, электронной подписи), и меры защиты для хранения, обработки, передачи информации только при наличии удостоверения, полученного от ФАПСИ. Запрещается обработка поручений предприятиями или организациями, которые используют упомянутые технические и кодировальные процедуры без удостоверения, выданного ФАПСИ. Центральный банк Российской Федерации и ФАПСИ, в свою очередь, должны принять необходимые меры по отношению к коммерческим банкам Российской Федерации, которые отказываются использовать системы защиты для хранения, обработки и передачи информации в своих сообщениях, направляемых подразделениями Банка России.

- Положение должно регулировать определенные аспекты взаимоотношений между банками и их клиентами. В противном случае, если между сторонами, осуществляющими электронный перевод средств, нет соглашения, их взаимоотношения будут существовать в правовом вакууме. Вместе с тем Положение должно позволять банку и его клиенту соглашаться об иных правилах.

- Помимо правил, регулирующих права, обязательства и ответственность сторон, участвующих в электронных расчетах, Центральному Банку следует рассмотреть возможность разработки основных принципов для коммерческих банков и расчетных центров, которые участвуют в крупных перечислениях рублевых средств через систему электронных платежей для установления надежности различных участников и сведения к минимуму опасности системного риска, когда в результате неуплаты одним банком не будет произведен расчет по всей системе.

- В документе целесообразно изложить общие правила применения дебетовых и кредитовых переводов, определив их понятия, содержание используемых платежных инструментов и описание действий по их исполнению, права и ответственность эмитентов(отправителей) документов, банков и Банка России, правомочность банка позволять клиенту иметь овердрафт на его счете в банке или отказывать в выполнении поручения, которое может привести к овердрафту.

Предлагается издать: закон о документах в электронный форме; правила предоставления доказательств (например, что является оригинальным документом); конкретные случаи, когда платежи являются окончательными; порядок разрешения споров через суд или арбитраж, включая срок обжалования при проблемных ситуациях.

В 1996г. Советом Директоров Банка России была утверждена тАЬСтратегия развития платежной системы России на среднесрочную перспективу до конца столетиятАЭ. В ней поставлена цель тАУ создание в России автоматизированной системы расчетов, работающей преимущественно в режиме реального времени. Определены и Главные составляющие достижения этой цели. Но и сегодня (в 2000г.- через 4 года) не выполнено главное. Не решен главный вопрос: нет специального законодательного акта, регулирующего электронные переводы денежных средств. Арбитраж и сегодня еще пользуется Инструктивными указаниями 1979 года при рассмотрении доказательств перевода денежных средств с помощью электронно-вычислительной техники. В прошлом - 1999г. сделаны первые шаги по созданию такого Закона.

Группа депутатов Госдумы РФ летом 1999г. внесла в Госдуму проект Закона об информатизации банковской системы с использованием мировой информационной системы Интернет. Целью этого закона является создание правовых предпосылок для информатизации российской банковской системы с использованием мировой информационной сети Интернет, превращения ее в среду высоконадежной коммерческой деятельности. Принятие такого Закона должно будет создать предпосылки для широкой информатизации всей России. В нем также предусмотрены меры по предупреждению неправомерных и преступных действий через систему Интернет. Так, в статье 14 прямо указывается, что, так как Интернет является незащищенной сетью, то и использовать его для межбанковских денежных коммуникаций запрещается. Межбанковские электронно-денежные коммуникации должны осуществляться по отдельной специализированной электронной сети, куда вход посторонним полностью запрещен. А для создания и функционирования специализированной электронной банковской сети должен быть принят самостоятельный Закон.

В качестве единственной допустимой технологии в осуществлении платежей по Интернет проект Закона допускает технологию платежного поручения, которое плательщик выдает своему банку.

В периодической печати проект Закона подвергнут острой критике. Журналисты усердно доказывают вред допуска Интернета для банковских операций. Вопрос, конечно, интересный и сложный, так как вся деятельность в электронной сети основана на доверии. Как специалист одного из подразделений Банка России, непосредственно связанный с техническим и информационным обеспечением реализации электронной системы расчетов могу выразить свое отношение к данной проблеме. Несомненно, полностью отказываться от использования хорошо развитой инфраструктуры сети Интернет было бы неразумно. И здесь необходимо сбалансированно использовать ее возможности с учетом интересов безопасности прохождения платежей. Скажем, на этапе передачи КО платежного поручения РКЦ вполне можно использовать сегменты сети Интернет. И в настоящее время этот вопрос обсуждается предметно. К сожалению, проект Закона в Госдуму внесен, но его принятие задерживается. Этому есть и объективные объяснения тАУ такие, как и тяжелое состояние всей экономической системы страны после кризиса 1998 года. Однако именно сейчас на мой взгляд представляется возможным вернуться к его обсуждению и принятию. Но и без разработки такого Закона, принятия его Думой, Советом Федерации, Президентом дело с места не сдвинется.

Заключение

Функционирование экономики без системы безналичных расчетов между хозяйствующими субъектами невозможно. От того, насколько качественно, надежно, быстро осуществляются расчеты между предприятиями, организациями, банками зависит устойчивость функционирования всей финансовой инфраструктуры государства.

В связи с переходом России от плановой к рыночной экономике в платежной системе страны проводятся коренные преобразования. Но проведение их идет очень сложным путем.

Если в других странах рыночная экономика складывалась веками, то России выпал исторически другой путь и пройти его надо значительно в более короткие сроки. Из-за отсутствия единой концепции построения новой экономики и расчетных отношений в стране затягивается принятие необходимых правовых, организационных, законодательных норм.

Значительно отстает техническое оснащение расчетно-кассовой системы, особенно в глубинных районах страны.

Первым техническим средством, пришедшим на помощь банкиру, был телеграф, который и сегодня используется как в своем первозданном виде, так и в более современной модификации в виде телекса. Современная связь обеспечивает передачу видеоизображения, в т.ч. факсимильную передачу документов. Но наиболее перспективным является система передачи и обработки цифровой информации с применением ЭВМ.

Мировой опыт свидетельствует, что для создания современной экономики необходим переход от тАЬбумажных платежейтАЭ и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчетов. Основные вехи на этом пути в России уже определены. Банком России еще в 1996г. принята и утверждена стратегия развития платежной системы России до начала следующего столетия. Многое из этой программы уже выполнено. Об этом более полно раскрыто во 2-3 разделах диплома. Но многое и не сделано, хотя до конца этого века остались считанные месяцы. Особый удар Программе нанес финансовый кризис осени 1998г., который в значительной степени свел на нет ожидавшийся всплеск интереса к электронной коммерции. Это заметно даже по периодической печати. Если в 1996-1997гг. на эту тему было опубликовано много статей в различных экономических журналах, то в 1999-2000гг. этого уже нет. Хочется верить, что это временное затишье. Жизнь должна будет взять свое. И, как в других передовых развитых экономических странах, развитие безналичных денежных расчетов с применением электроники пойдет в России значительно быстрее. Старый лозунг тАЬДогнать и перегнатьтАЭ восторжествует и в нашей стране.

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

ЦЕНТРАЛЬНЫЙ БАНК

РОССИЙСКОЙ ФЕДЕРАЦИИ

(Банк России)

Департамент информационных систем

103016, г. Москва, Неглинная ул., д. 12

|

РУКОВОДИТЕЛЮ ТЕРРИТОРИАЛЬНОГО

УЧРЕЖДЕНИЯ БАНКА РОССИИ

РУКОВОДИТЕЛЮ ПОДРАЗДЕЛЕНИЯ

ИНФОРМАТИЗАЦИИ

|

|

от 27.03.2000г. № 16-2-2/725

|

По КОИС РЕМАРТ

|

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

О ЗАДАНИИ № 7/2000

на доработку типовых программных комплексов, обеспечивающих обработку и контроль межрегиональных электронных расчетов

В связи с планируемым изменением порядка совершения межрегиональных электронных расчетов, осуществляемых через расчетную сеть Банка России, Департамент информационных систем направил Опорным объектам информатизации задание обеспечить доработку типовых программных комплексов с учетом следующего: