Страховой рынок: состояние, перспективы

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом тАЬстрахтАЭ. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для российской экономики, которая пока пребывает в сложном положении.

Необходимо формирование надежного, эффективного механизВнма страховой защиты тАФ это не проблема только расширения деятельности страховых организаций. Это задача современного общества в целом, один из непременных факторов рыночной экономики, какую бы ориентацию она ни выбирала. Социальная направленность экономики предъявляет требования к определенной структуре форм и видов страховаВнния.

ГЛАВА 1

Страховой рынок РФ

1.1 Основные макроэкономические итоги 2004 года

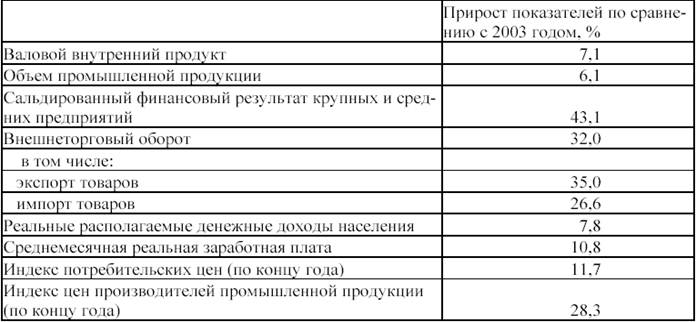

2004 год был достаточно сложным, но в целом благоприятным временем для развития национальной экономики в целом и его отдельных сегментов тАУ в частности, страхования. Прирост ВВП в 2004 году по данным ФСГС составил 7,1%, реальные доходы населения выросли на 8%. Средние банковские ставки кредитования предприятий, по данным ЦБ РФ оставались в течение всего года на низком уровне тАУ 10-12%, причем со временем размер ставки имел тенденцию к снижению. Объем кредитов, предоставленных предприятиям, вырос за год на 38,6% и составил к концу года 3,2 трлн. рублей.

Динамика основных макроэкономических индикаторов

в 2004 году по сравнению с 2003 годом

(по данным ФСГС и ЦБ РФ)

Тем не менее, эти показатели оказались ниже величин, зафиксированных годом ранее: в 2003 году рост ВВП составил 7,3%, а рост реальных доходов населения тАУ 14,9%. На высоком уровне оказалась инфляция тАУ более 28% в производственном секторе и 11,7% на потребительском рынке.

Сдерживание роста экономики связано, прежде всего, с удешевлением импорта за счет укрепления рубля по отношению к доллару тАУ падение номинального курса доллара с 31,3 в 2002 г. до 28,8 в 2004 г. на фоне существенной инфляции привело к росту импорта в 2003 и 2004 гг. на 25 и 27% соответственно. Вытеснение внутреннего производства импортом привело к некоторому сдерживанию роста экономики, которое не могло не сказаться и на развитии страхования. Тем не менее, в долгосрочной перспективе у России есть все основания для устойчивого экономического роста. Как показывают исследования ВлРосгосстрахаВ», в нашей стране имеются достаточные основания для обеспечения роста ВВП на 4-5% в год только за счет внутреннего потребления, без учета изменений конъюнктуры российского экспорта.

1.2 Общие итоги развития российского страхования в 2004 году

По итогам 2004 года о своей работе на российском рынке отчитались 1138 страховых компаний, из них реально работают (собрали более 100 тыс. рублей страховой премии) 976 компаний. При этом российский рынок остается достаточно концентрированным. На первые 100 компаний приходится 75% общей премии и 81% премии по страхованию, иному, чем страхование жизни.

Надо отметить, что общая концентрация рынка снизилась по сравнению с 2003 годом. Здесь мы видим проявление активизации малых и средних страховых компаний, а также отражение развития классического страхования, прежде всего тАУ в регионах. В частности, такая активизация вызвана развитием операций по ОСАГО тАУ региональные страховщики, не входящие в число национальных лидеров, получили возможность освоить вновь возникшие местные рынки и увеличить за счет этого свою долю в общем сборе премий. При этом концентрация рынка добровольного страхования, иного, чем страхование жизни, несколько возросла. Тенденция к концентрации рынка добровольного страхования вполне очевидно связана с тем, что крупные компании имеют возможность привлекать более значительные ресурсы к развитию бизнеса. К тому же крупным компаниям более свойственно стратегическое мышление тАУ планирование операций на годы вперед, без чего невозможен захват большей доли рынка.

Концентрация рынка в 2003 и 2004 гг.

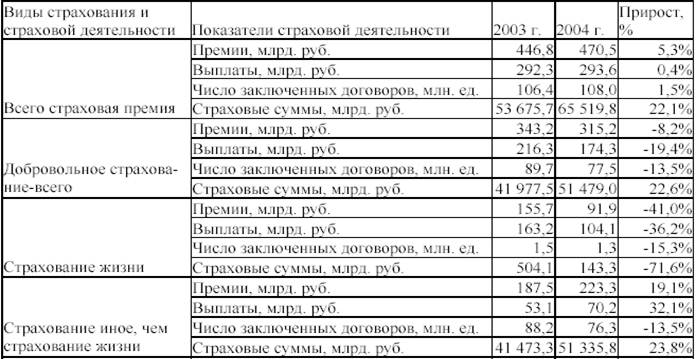

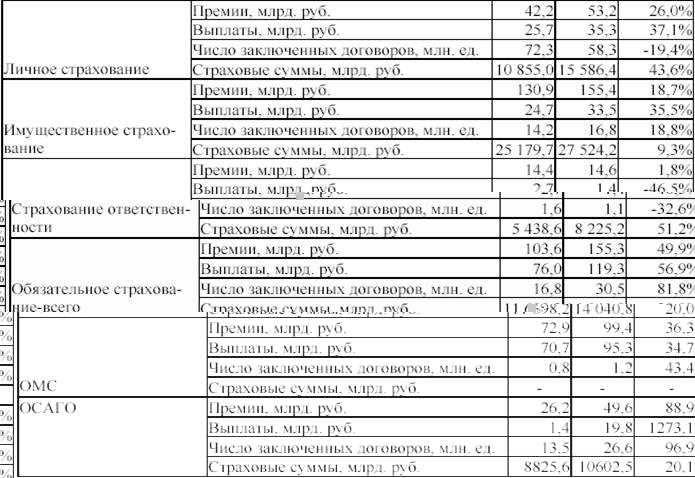

Макроэкономические обстоятельства не могли не повлиять на развитие национального страхового рынка. Общие темпы развития страхования в 2004 г. в целом оказались незначительными тАУ суммарный сбор премии увеличился только на 5%, а общее число заключенных договоров тАУ на 1,5%2. С другой стороны, страховые суммы по заключенным договорам (суммарная стоимость страхуемых интересов) выросла в 2004 году на 22%, а в страховании, ином, чем страхование жизни тАУ на 24%. Страховые премии в этом сегменте выросли на 19%. Это показатель все же остается ниже инфляции, которая составила за 2004 г. в промышленном секторе более 28%.

Динамика российского страхового рынка в 2003-2004 гг.

В то же время надо учитывать, что страховой рынок не является единым целым. В нем можно выделить несколько основных сегментов, существующих по своим законам и слабо связанных между собой. Это:

1) Обязательное медицинское страхование, больше относящееся к государственному социальному страхованию, чем к классической страховой деятельности;

2) ВлЗарплатноеВ» страхование жизни, направленное на снижение налогообложения фонда оплаты труда потребителей, а также иные Влсерые схемыВ» - финансовые операции в страховой упаковке,

3) Классическое страхование жизни, добровольное страхование, иное, чем страхование жизни, которое можно рассматривать как в целом, так и после очистки от Влсерых схемВ»,

4) ОСАГО, которое по своим свойствам и особенностям потребительского поведения ближе к классическому добровольному страхованию, чем к обязательному.

На сегодняшний день можно утверждать, что только третья группа видов страхования и ОСАГО представляют собой полноценные страховые операции.

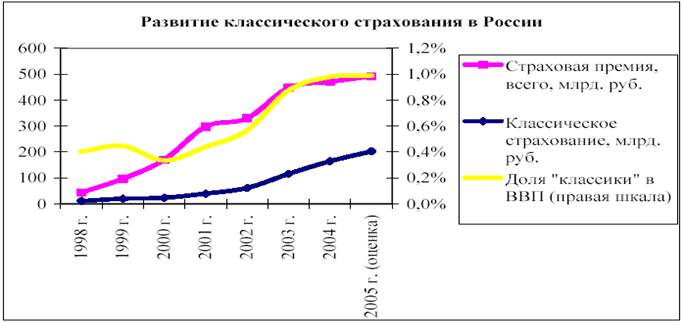

Все последние годы классическое страхование развивалось достаточно быстрыми темпами.

Доля ВлклассикиВ» в ВВП выросла за 5 лет с 0,3 до 1%, однако в последние полтора года рост замедлился. И в этом нет ничего необычного. В начальный период развития нового российского капитализма страхование мало кого интересовало тАУ бизнес планировал операции на короткие сроки и основную опасность представляли риски, от которых невозможно застраховаться: нестабильность рынков, произвол чиновников, криминал и т.п. Относительная стабилизация экономики и общественной жизни в посткризисное время привела к тому, что планирование операций в бизнесе стало более долгосрочным, а страхуемые риски стали более значимыми для населения и предприятий. Страхование стало наверстывать отложенный спрос, с чем и связан ускоренный рост сборов страховых премий с 2001 по 2003 год. Сегодня можно говорить, что отложенный спрос на страхование в российской экономике в целом исчерпан и оно заняло свое ВлсправедливоеВ» место в российской экономике. В дальнейшем страховой рынок будет развиваться в темпе роста экономики, а доля страхования в ВВП будет расти, но не слишком быстро. Российское страхование будет развиваться с зависимостью, работающей во всем мире тАУ чем больше ВВП на душу населения, тем больше страховая премия.

1.3 Территориальная структура российского страхового рынка

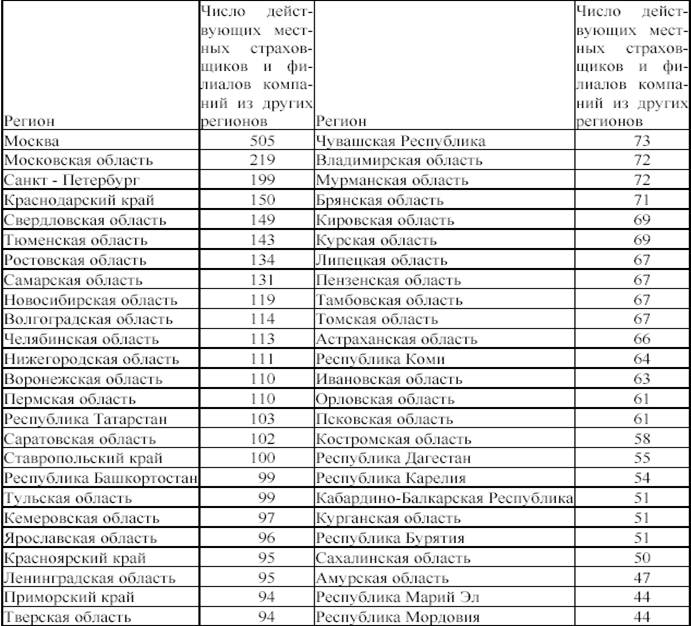

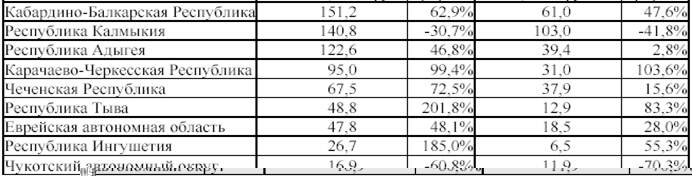

Присутствие местных страховщиков и филиалов компаний из других регионов представляет собой показатель развития местного страхового рынка тАУ чем более привлекателен местный рынок, тем больше на нем концентрация страховых компаний. Наибольшее присутствие местных страховых компаний и филиалов страховщиков из иных регионов имеется в Москве, Московской области, Петербурге, а также Краснодарском крае, Свердловской и Тюменской областях. С этой точки зрения хуже всего дела обстоят в Республике Алтай, Еврейской автономной области, Ингушетии, на Чукотке и в Республике Тыва.

Территориальное проникновение страховых компаний

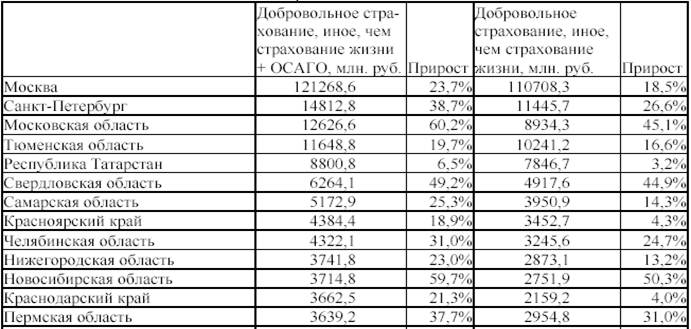

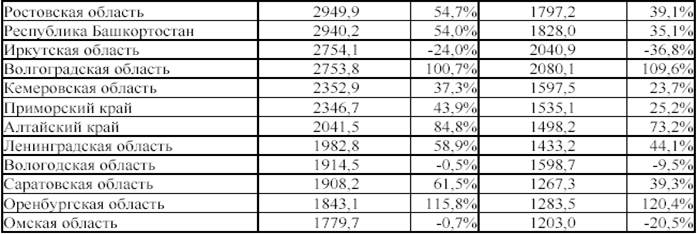

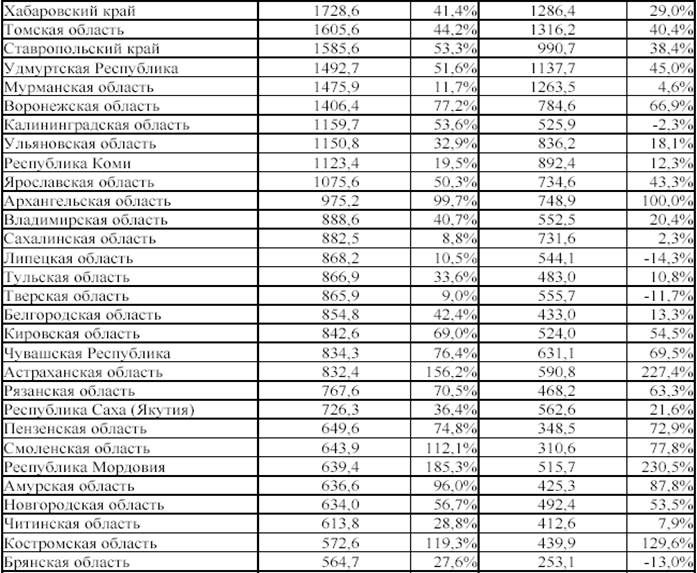

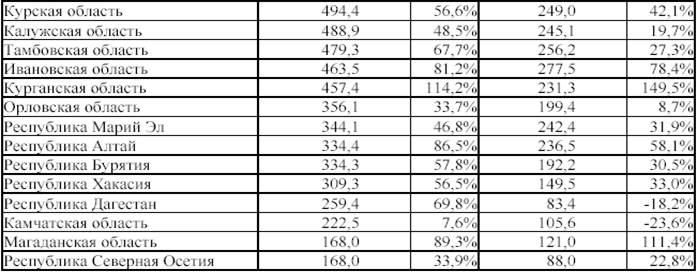

Если говорить о развитии страхового рынка в регионах, то наибольшие сборы премий по добровольному страхованию, иному, чем страхование жизни и ОСАГО приходятся на Москву и область, Петербург, Тюменскую область, Татарстан, а также Свердловскую и Самарскую области.

Региональные рынки и их динамика в 2004 г.

Важной тенденцией развития российского страхования в 2004 г. стало ускоренное развитие региональных страховых рынков по сравнению с центром: если в 2003 г. на Москву приходилось 47,8% общей премии по добровольному страхованию, иному, чем страхование жизни и ОСАГО, то в 2004 г. ее доля упала до 45,4%. С другой стороны, ряд крупных региональных рынков (Петербург, Московская и Свердловская области), продемонстрировали заметный рост сборов премии. Еще больших масштабов рост рынка достиг в регионах с меньшими сборами премий. Наибольшие темпы наращивания объемов страховых операций в 2004 году показали Республика Тыва, Мордовия, Ингушетия, Астраханская и Псковская области. Надо иметь ввиду, что объем региональных рынков в силу их относительно небольших размеров сильно зависит от крупных контрактов: один крупный договор страхования может заметно увеличить общий сбор премии, а прекращение действия такого договора тАУ заметно сократить его.

По итогам последних лет очевидно прослеживается связь между валовым региональным продуктом (ВРП) и сборами страховой премии тАУ чем более промышленно развитым является регион, тем больше премии там собирают страховщики. При этом увеличение сбора премий опережает увеличение ВРП. Таким образом, экономическое развитие России прямо определяет будущее страхового рынка: чем быстрее будет развиваться национальная экономика, тем выше будут темпы роста страхового рынка.

1.4 Отраслевая структура российского страхового рынка

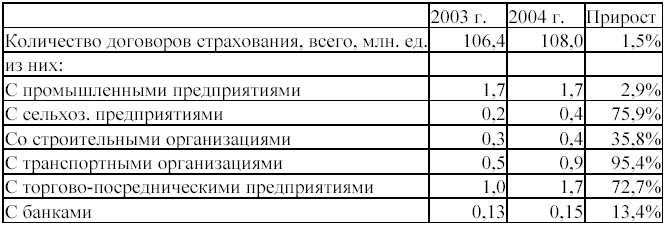

За 2004 год общее количество договоров страхования выросло на 1,5% и составило 108 млн. единиц. Надо отметить, что в 2004 г. произошло оживление деятельности страховых компаний по ряду направлений.

Динамика числа договоров страхования по ряду отраслевых сегментов

Так, заметно увеличилось число договоров с транспортными предприятиями, что объясняется активизацией работы по ОСАГО. Заметно увеличилось число действующих договоров с сельскохозяйственными предприятиями, строительными организациями, а также предприятиями оптовой и розничной торговли. В то же время число договоров с промышленными предприятиями осталось на прежнем уровне.

1.5 Мотивация потребителей и отношение к страхованию

Потребители приобретают страхование при выполнении трех условий.

1. Риски, от которых защищает страховой полис, должны быть значимыми для потенциального потребителя.

2. Страховой полис должен восприниматься потребителем как эффективная защита от экономических последствий неблагоприятных событий.

3. Желание защититься от риска при помощи страхового полиса должно быть в глазах потребителя большим, чем нежелание платить за страхование.

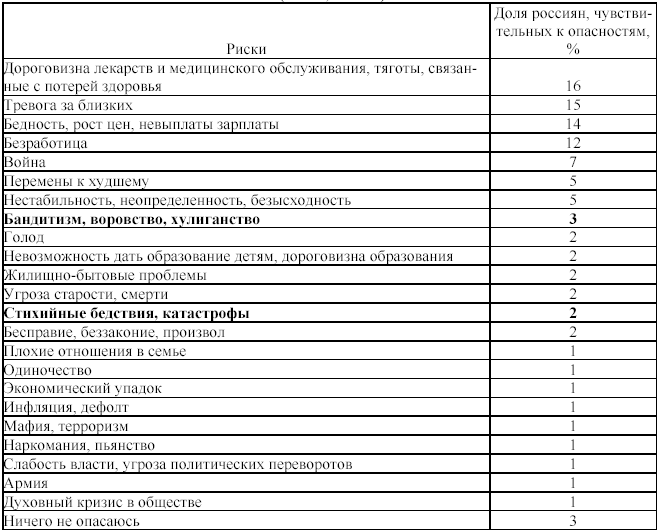

Прежде всего надо отметить, что страхи, от которых можно защититься при помощи страховых инструментов, не занимают первых мест в иерархии опасностей, значимых для населения. Как видно из следующей таблицы, страхуемые риски в сумме значимы только для 5% населения страны. Поэтому доминирование психологической мотивации к приобретению страховых услуг, в рамках которой страхование рассматривается как способ обеспечения чувства защищенности от опасностей, не может обеспечить роста объема страхового рынка.

Чувствительность населения к опасностям

(ФОМ, 2003 г.)

Тем не менее, как показывает опыт экономически развитых стран, страхование может быть в нашей стране гораздо более востребованным, чем сейчас. Страхование будет широко использоваться потребителями для борьбы с экономическими последствиями неблагоприятных событий в том случае, если оно воспринимается ими как экономически эффективный, выгодный способ борьбы с опасностями.

На протяжении многих лет российские потребители не считали страхование экономически эффективным способом борьбы с опасностями. Так, в 1999 г., согласно данным исследований, менее 22% населения рассматривали страхование как экономически обоснованный способ борьбы с опасностями. Однако в последнее время развитие страхового рынка и рост осведомленности населения о страховании привели к изменению ситуации. На сегодняшний день 33% населения придерживается мнения о высокой экономической эффективности страхования.

Наибольшее количество потребителей, высоко оценивающих экономическую эффективность страхования, приходится на страхование здоровья при выездах за рубеж, страхование каско автотранспорта, ДМС, страхование от НС и ОСАГО.

Отношение к экономической эффективности страхования

(по группам пользователей различных видов страхования)

Отношение к экономической эффективности страхования

по имущественным группам потребителей

Как видно из таблицы, доля тех, кто рассматривает страхование как экономически выгодный способ борьбы с опасностями повышается с ростом доходов населения. Дело в том, что мере роста благосостояния увеличивается доля потребителей, имеющих опыт общения со страховыми компаниями, как в связи с защитой собственных интересов, так и в связи с профессиональной деятельностью. Растет уровень образованности респондентов тАУ в высокодоходной группе больше тех, кто обладает высшим и послевузовским образованием, а значит, здесь шире распространены страховые знания. Соответственно, растет доля тех, кто справедливо оценивает свойства страховой системы, обеспечивающей потребителям экономически эффективную защиту от неприятностей.

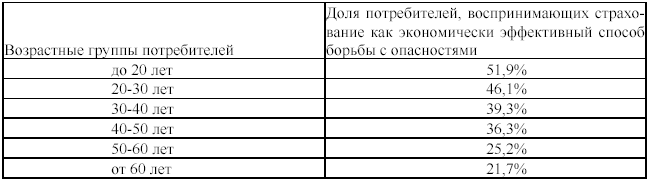

Высокая оценка экономической эффективности страхования характерна в основном для потребителей моложе 30 лет. Потребители, относящиеся к старшей возрастной группе, помнят о финансовых потерях, связанных с гиперинфляцией в начале 90-х годов тАУ в частности, об обесценивании вкладов в накопительное страхование, компенсационные выплаты по которым начались относительно недавно. В связи с этим молодежь в большей степени положительно оценивает экономическую эффективность страховых инструментов, чем пожилые люди.

Отношение к экономической эффективности страхования

по возрастным группам потребителей

Надо помнить и о том, у среди лиц старшего возраста ниже средний уровень дохода, чем у более молодых потребителей. Поэтому возрастная специфика отношения к экономической эффективности страхования может быть проявлением имущественной зависимости, представленной выше.

Рост числа тех, кто оценивает страхование как экономически эффективный инструмент борьбы с опасностями, не может не радовать: чем больше их доля среди потребителей, тем больше спрос на страховые услуги. Таким образом, положительная динамика этой характеристики является основой дальнейшего роста страхового рынка.

1.6 Экономика страхования

Конкуренция на российском страховом рынке в 2004 г. заметно обострилась. Об этом свидетельствует значительно опережение темпов роста расходов на ведение дела страховщиков над ростом премии. Так, премии по добровольному страхованию, иному, чем страхование жизни и ОСАГО выросли на 27%, а суммарные РВД по российскому страховому рынку тАУ на 33%. Общий объем расходов на ведение дела составил 54,7 млрд. рублей. Доля оплаты труда в РВД выросла в 2004 г. до 43% от общего объема расходов против 40% годом ранее. Суммарная агентская комиссия по рынку увеличилась на 49%, достигнув 7,1 млрд. рублей.

Экономические показатели страховщиков

Таким образом, на лицо опережающий рост расходов страховщиков по сравнению со сборами премии. Это свидетельствует об ужесточении конкурентной борьбы на классическом страховом рынке. В стремлении увеличить свою долю, компании увеличивают инвестиции в инфраструктуру (сеть территориальных представительств, информационные технологии и т.п.), набирают персонал и увеличивают агентскую комиссию. В то же время, рост вложений в страхование имеет свой предел. Сравнение тенденций роста премий, выплат возмещения и РВД показывает, что уже в ближайшие год-два на классическом страховом рынке начнется снижение валового объема технического результата (премии за вычетом выплат и РВД). Страховщики, столкнувшись со снижением экономической эффективности бизнеса, будут вынуждены обратить основное внимание на управление издержками тАУ сокращение потерь в связи со страховыми мошенничествами, минимизацию управленческих расходов и затрат на содержание инфраструктуры, сокращение стоимости продаж и т.п.

ГЛАВА 2

Страховой рынок в США, Великобритании и Германии

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют приВнмерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страВнховой деятельностью нет. Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лиВнцензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерВнные общества и общества взаимного страхования. ГосударственВнных страховых фирм не существует. Акции акционерных обВнществ может приобрести как физическое, так и юридическое лицо. Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они траВндиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования: 1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.); 2) коммерческое (широкий спектр); 3) личное (подразумевается страхование строений, автомобиВнлей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют приВнмерно 1,6 трлн. долл. В среднем активы одной компании соВнставляют 950 млн. долл., а на 12 крупнейших компаний прихоВндится 45 млрд. долл. Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируВнется тремя консалтинговыми компаниями: A.M. Best, Moody S, Standart & Poors, которые занимаются анализом состояния страВнховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеВнспособности.

Отдельные компании, особенно брокерские, имеют специВнальные подразделения по анализу деятельности других компаВнний. При этом основными факторами, по которым производитВнся анализ, являются: финансовое положение; выплаты по искам и уровень сервиса; безопасность и предотвращение потерь; гибВнкость в работе компании; стоимость услуг (минимальные таВнрифные ставки). В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д.

Инвестиционные вложения имеют огромное значение для американских обществ по страхованию жизни. Однако еще важнее другое: огромные инвестиционные реВнсурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к проВнмышленным корпорациям.

Организационно основу американских страховых компаний соВнставляют акционерные общества и общества взаимного страхования (ВлмьючуелзВ»). Существует институт андеррайтеров и страховых брокеров тАФ страховых агентов или независимых брокерских фирм. Так, например, одно из крупнейших обществ по страхованию жизВнни тАФ общество ВлПруденшлВ» имеет 22 тыс. страховых брокеров. Из независимых брокерских фирм можно назвать ВлМарш-МакленанВ», ВлАлександр энд АлександрВ», ВлФрек ХоллВ», ВлФред С. ДжеймсВ» и др. Надо сказать, что на американском страховом рынке (в соотВнветствии с общей мировой закономерностью) растет объем изВндержек.

Крупнейшая транснациональная компания по страхованию имущества ВлСтейт фарм мьючуэл отомобил иншуранс компаниВ» по сбору премий заВннимала 1-е место не только в США, но и во всем мире. ВлСигнаВ» тАФ одна из ведущих широко диверсифицированных страховых корпораций. ВлАмерикэн интернэшнл группВ» (АИГ) тАФ одна из ведущих международных диверсифицированных страховых групп и крупВннейший в США страховщик торговых и промышленных рисков. Страхование имущества и ответственность крупных торговых и промышленных фирм США дает объем страховой премии поВнрядка 8 млрд. долл. в год. Иностранный бизнес американских монополий и деятельность зарубежных компаний в США и других странах тАФ 2 млрд. долл. По страхованию жизни годовой сбор премии составляет 9 млрд. долл.

Страховой бизнес Великобритании на протяжении многих лет концентрируется в Лондоне как мировом финансоВнвом центре. Крупнейший Лондонский международный страховой рынок обслуживает финансовые потоки ряда стран и компаний. Авторитет Лондонского международного страхового рынка опирается на значительный кадровый потенциал специалистов страхового дела, высокоразвитую инфраструктуру рынка, а также присутствие здесь широко известной за пределами ВеВнликобритании страховой корпорации ВлЛлойдВ». В Лондоне расВнположены представительства или дочерние структуры всех крупнейших страховых компаний мира. Здесь сконцентрироваВнны также центральные офисы всех крупнейших международных страховых и перестраховочных брокеров. Работает старейшее (основано в 1760 г.) и наиболее авторитетное классификационВнное общество тАФ Регистр судоходства ВлЛлойдВ». В Лондоне расВнположены штаб-квартиры ряда международных страховых оргаВннизаций, а также некоторые структуры национального страхоВнвого рынка (институт Лондонских страховщиков, Институт диВнпломированных страховщиков и др.), деятельность которых ноВнсит международный характер.

Личное страхование в Великобритании сконцентрировано в специализированных страховых компаниях, пенсионных фонВндах, а также инвестиционных компаниях (строительных общестВнвах), осуществляющих продажу недвижимости населению. За последние десять лет отмечается устойчивый рост сбора страхоВнвых платежей. Имущественное страхование среди населения представлено рядом традиционных видов. Среди них страхование легковых автомобилей в частной собственности, домашнего имущества, гражданской ответственности и др. Имущественное страхование также характеризуется устойчивыми темпами развития. Институциональная структура страхового рынка ВеликобриВнтании представлена акционерными обществами, которые приВннадлежат их собственникам тАФ акционерам; обществами взаимВнного страхования, которые принадлежат их страхователям; друВнжескими обществами; отделениями и представительствами иноВнстранных страховых компаний.

Базовая структура Лондонского международного страхового рынка тАФ корпорация ВлЛлойдВ» представлена 400 страховыми синдикатами, которые объединяют физических лиц тАФ андеррайВнтеров, непосредственно осуществляющих страховой бизнес корВнпорации. Андеррайтеры несут неограниченную ответственность по обязательствам, вытекающим из условий заключенных ими договоров страхования в рамках синдиката. Динамичные и подВнвижные структуры синдикатов, имеющих выраженную специаВнлизацию по видам (классам) страхования, образуют экономичеВнскую среду международного страхового рынка в системе корпоВнрации ВлЛлойдВ».

Функции органа государственного страхового надзора в ВелиВнкобритании возложены на Департамент торговли и промышленВнности (Department of Trade and Industry, DTI), который возглавляВнется Государственным секретарем по торговле и промышленноВнсти. На практике повседневный страховой надзор осуществляет Страховой отдел Департамента торговли и промышленности. Деятельность страховых посредников в Великобритании в значительной степени также подлежит регулированию и лиценВнзированию. Это в первую очередь относится в деятельности страховых и перестраховочных брокеров.

Особая структура английского страхового рынка тАФ УправлеВнние по защите страхователей (Policyholders Protection Board), коВнторое было создано в соответствии с Законом о защите прав страВнхователей 1975 г. (Policyholders Protection Act, 1975). Кроме того, указанный закон обеспечил необходимые условия для создания особого компенсационного фонда страхователям, который форВнмируется за счет денежных отчислений всех страховых компаний, имеющих лицензии и осуществляющих страховые операции в ВеВнликобритании.

Страховой рынок Германии характеризуется динамичным развитием. Ежегодный прирост объема поступления страховых платежей составляет в Германии 10%. Личное страхование в структуре национального страхового рынВнка занимает около 37%. Медицинское страхование, которое пользуется несколько меньшей популярностью, чем в других странах Западной Европы, составляет около 12% общего объема поступления страховых платежей. Имущественное страхование занимает 51% национального страхового рынка в Германии.

Сектор личного страхования в Германии испытывает растуВнщую конкуренцию со стороны коммерческих банков, стремящихся организовать страховое обслуживание клиентуры через операционные залы коммерческих банков. В целом доходность операций в секторе страхового обслуживания физических лиц выше, чем в секторе страхового обслуживания юридических лиц. Сектор страхового обслуживания физических лиц занимает 87% германского страхового рынка, сектор страхового обслуживания юридических лиц тАФ 13%. Дивиденды по акциям акционеров страховых компаний стабильны, но несколько ниже, чем в друВнгих странах Западной Европы. Объединение Германии наложило свой отпечаток на динамику развития страхового рынка.

Страховое дело в Германии разделено между системой госуВндарственного социального обеспечения и частным сектором страховых услуг. Социальное страхование обязательно для всех работников наемного труда, если они не охвачены сектором чаВнстных страховых дел. Имеется в виду страхование по старости, на случай безработицы, страхование на случай временной утраВнты трудоспособности. Частный сектор страховых услуг в Германии представлен слеВндующими видами страховщиков тАФ акционерные страховые общеВнства, являющиеся собственностью их акционеров, общества взаВнимного страхования и государственные страховые корпорации. Крупным источником привлечения клиентуры страховых компаний служит работа независимых страховых брокеров, обслуживающих различные страховые компании. Широко представлена прямая продажа страховых полисов, осуществляемая непосредственно из офисов страховых компаний.

Все действующие в Германии национальные и иностранные страховые компании подлежат обязательному государственному страховому надзору со стороны Федерального ведомства надзора за деятельностью страховых компаний (BAV), расположенного в Берлине. Страховые компании, учрежденные в отдельных федеральВнных землях, подлежат страховому надзору со стороны уполномоВнченных на то земельными властями органов

Обязательное страхование в Германии носит относительно ограниченный характер. Федеральное законодательство Германии устанавливает обязательное страхование работодателя за ущерб наемным работникам, причиненный производственной травмой или вредными условиями труда, обязательное страховаВнние гражданской ответственности владельцев автотранспортных средств за ущерб перед третьими лицами в результате дорожно-транспортного происшествия. Обязательное страхование проВнфессиональной (гражданской) ответственности авиационных пеВнревозчиков и диспетчеров по управлению движением гражданВнских воздушных судов, бухгалтеров, охотников, операторов атомВнных энергетических установок, потребителей атомной энергии и радиоактивных изотопов, товаропроизводителей (продуцентов) фармацевтической продукции. Кроме того, в некоторых федеВнральных землях Германии установлено обязательное страхование строений от огня независимо от формы их собственности.

Страхование в зарубежных странах предВнставляет собой часть международного страхоВнвого рынка. Вместе с тем оно является важВнным сектором национальных экономик, обесВнпечивая перераспределение 8тАФ12% валового национального продукта. Аккумулируемые чеВнрез страхование денежные средства служит исВнточником крупных инвестиций. Финансовые потоки страховых компаний в значительной мере ориентированы на обслуживание госуВндарственного внутреннего долга.

ЗАКЛЮЧЕНИЕ

Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

Не составляют особого секрета как внутренние, так и внешние проблемы отечественного рынка страховых услуг, в преломлении несовершенства российской экономики.

К числу внутренних проблем, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести:

- низкий уровень профессионализма и страховой культуры;

- внутрисистемная разобщенность;

Внешними проблемами, носящими общегосударственный характер, можно назвать:

- экономические (инфляция, низкий финансовый потенциал страхователей и др.)

- юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.)

В итоге, не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для России, организации института страхователей-экспертов, брокеров, актуариев и др.).

Основными задачами по развитию страхового дела являются:

1) формирование законодательной базы рынка страховых услуг;

2) развитие обязательного и добровольного видов страхования;

3) создание эффективного механизма государственного регулирования и надзора за страховой деятельностью;

4) стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни;

5) поэтапная интеграция национальной системы страхования с международным страховым рынком.

Список литературы

1. Гвозденко А.А.: Основы страхования. тАУ М.: Финансы и статистика, 1998 г.

2. Шахов В.В. Страхование: Учебник для вузов. тАУ М.: Страховой полис, ЮНИТИ, 1997г.

3. Шихов А. К.: Страхование.ВнВн тАУ М.: ЮНИТИ, 2000г.ВнВнВн

4. http://" onclick="return false">

5. http://ins-union.ru

Вместе с этим смотрят:

"Заказные" убийства и их предупреждение

"Зеленые", как субъект мировой политики

"Земледельческий закон" Византии, система хозяйства, формы собственности и аренды византийской общины

"Присвоение" и "растрата": сущность и признаки

"Русская Правда" как памятник Древнерусского права