Анализ российского рынка легковых и грузовых автомобилей

Управление маркетинга

Практическая работа

ВлАнализ российского рынка легковых и грузовых автомобилейВ»

СОДЕРЖАНИЕ

1. Автомобильный рынок РФ. Общие сведения

2. Российский рынок легковых автомобилей

2.1 Производство легковых автомобилей в РФ

2.2 Производство иномарок на территории РФ

2.3 Легковые автомобили импортного производства

3. Российский рынок грузовых автомобилей

3.1 Грузовые автомобили отечественного производства

3.2 Совместные предприятия импортных и отечественных производителей

3.3 Производство грузовых автомобилей в России в первом квартале 2008 года

3.4 Грузовые автомобили импортного производства

4. Производители автомобильного рынка

4.1 Основные действующие производства

4.2 Прочие действующие производства

4.3 Основные импортеры (МАЗ, КРАЗ, SCANIA, VOLVO, MAN, IVECO, Mersedes, Renault, DAF, Ford)

Выводы

Приложения

1. Автомобильный рынок РФ. Общие сведения

Автомобильная промышленность тАУ одна из ведущих отраслей промышленности России (23,8% машиностроения). Это более 250 крупных и средних предприятий, на которых занято свыше 600 тыс. человек, а с учетом смежных отраслей тАУ более 5 млн. При этом в мировом выпуске автомобилей доля российского автомобилестроения составляет лишь 2,2%.

Объем автомобильного рынка России за 2007 год составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год.

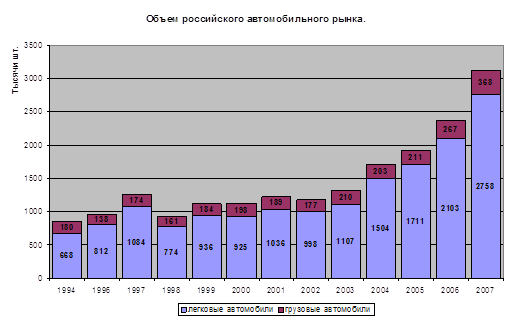

По объемам продаж в натуральном выражении объемы российского рынка грузовых и легковых автомобилей находятся в соотношении 1:8 (Рисунок 1.1.)

Рисунок 1.1

В каждом из сегментов (легковом и грузовом) следует выделять четыре основных составляющих:

- производство автомобилей отечественных марок на российских предприятиях;

- сборка и производство иномарок на российских и совместных предприятиях на территории России;

- ввоз (импорт) новых и подержанных иномарок;

- вывоз (экспорт) автомобилей, произведенных/собранных в РФ.

Общие данные Федеральной Службы Государственной Статистики по объемам производства, импорта и экспорта легковых и грузовых автомобилей приведены в приложении 1.

Развитие каждого из сегментов происходит различными темпами.

Первые два сегмента свидетельствуют об уровне развития автомобильной промышленности страны и оказывают непосредственное влияние на размеры первичного рынка автомобильных гидрокомпонентов. Вторые оказывают влияние лишь на размеры общего парка автомобилей и, соответственно, участвуют лишь во вторичном рынке компонентов автомобильных гидравлических систем. Далее рынки грузовых и легковых автомобилей более подробно будут рассмотрены в отдельности.

2. Российский рынок легковых автомобилей

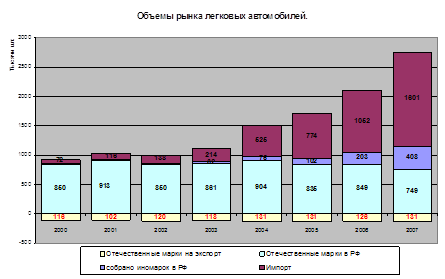

Рисунок 2.1

Рисунок 2.2

Общий объем рынка неуклонно растет, при этом наибольшие темпы роста наблюдаются в период после 2003 года (Рисунок 2.1.). Следует отметить неравномерность развития отдельных его сегментов. Прирост в наибольшей степени обеспечивается за счет развития сборочных производств иномарок на территории РФ, и импорта новых и подержанных автомобилей.

В то же время объемы экспорта на протяжении нескольких последних лет остаются практически неизменными (в основном за счет экспорта в страны СНГ), а объемы производства отечественных автомобилей с 2004 года (пик производства) сократились на 17% (Рисунок 2.2.).

Согласно прогнозу развития российского рынка, к 2012 году в России будет продаваться 5,2 млн. легковых автомобилей, из них 4,6 млн. будет приходиться на новые иномарки. Прогноз роста основан на планах производителей, сравнительных данных о плотности автомобильного парка, повышении благосостояния населения и развитии кредитных продуктов.

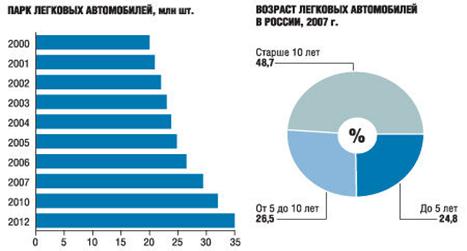

Парк легковых автомобилей, находящихся в эксплуатации растет вместе с ростом объема рынка (Рисунок 2.3.).

С 2006 года парк легковушек вырос на 11% и составил 29,4 млн. автомобилей. В будущем рост будет меньше. Как видно на рисунке 2.3., к 2010 году количество зарегистрированных в России легковых автомобилей вырастет до 32 млн. штук (то есть на 8,8% за три года), а к 2012 году тАФ до 35 млн. (то есть еще на 9% за два года). При этом доля иномарок будет расти, но в ближайшей перспективе не превысит долю отечественных брендов. В 2010 году она составит 38,2%, а в 2012 году тАФ 43,3%.

Рисунок 2.3

По состоянию на конец 2007 года на долю иномарок приходилось 32,1% всего российского парка легковых автомобилей. Половину парка (49%) вполне закономерно составляет продукция АвтоВАЗа, остальные производители не могут похвастаться даже двузначным числом процентов: на втором месте ГАЗ с 9% рынка. Наравне с лидирующими иностранными производителями свои доли парка занимают автомобили отечественных брендов, уже снятых с производства: на третьем месте ВлМосквичВ» с 8%. 2% парка занимает ИЖ наравне с Volkswagen, Nissan и Ford.

2.1 Производство легковых автомобилей в РФ

По итогам 2007 года на территории России произведены около 1,23 млн. авто (рост 9% к 2006 году), в т.ч. 880 тыс. традиционных российских марок из которых 130 тыс. отправлены на экспорт. В течение года было собрано более 407 тыс. Влроссийских иномарокВ» (рост на 52% к 2006 году).

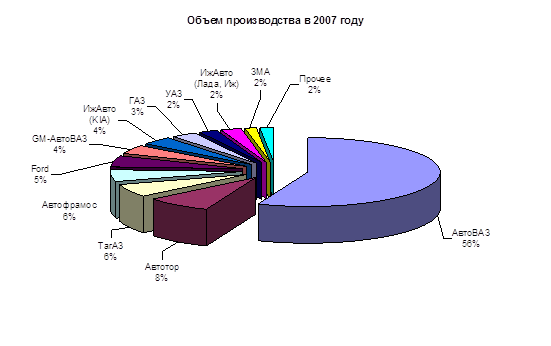

Суммарные объемы производства легковых автомобилей на территории РФ показывают за последние два года умеренный рост (2006 год тАУ 10%, 2007 год тАУ 9%). Однако все в большей степени этот рост обеспечивается за счет сборки иномарок. Так, по количеству, выпущенных автомобилей в 2007 году (Рисунок 2.4., Приложение 2) доля ВлАвтоВАЗВ» в общем объеме производства сократилась с 65 до 56%. На второе место по итогам 2007 года вышел калининградский завод ВлАвтоторВ», осуществляющий сборку машин семи иностранных марок. В пятерке лидеров также находятся ВлТагАЗВ», ВлАвтофрамосВ» и ВлФордВ», также занятые сборкой иномарок. В два раза выросло производство автомобилей иностранных брендов на ЗМА, существенно увеличил объемы сборки иномарок ВлИжАвтоВ». Из отечественных легковых автомобилей в плюсе по отношению к 2006 году оказался только ВлУАЗВ». Производство автомобилей всех остальных российских марок снизилось.

Рисунок 2.4

2.2 Производство иномарок на территории РФ

Уверенный рост российского автомобильного рынка стимулирует все большее количество автомобильных компаний определяться с принятием решений об организации производства автомобилей в стране.

На начало 2007 года на территории России уже действовало 8 сборочных предприятий по выпуску легковых автомобилей иностранных марок. Список предприятий, выпускающих автомобили иностранных моделей на российской территории, в 1 квартале текущего года пополнился ООО ВлТойота Мотор МануфэкчурингВ» (г. Санкт Петербург), изготовившим в марте первые 165 автомобилей Тойота Camry, а также заводом ООО ВлФольксваген РусВ» (Калужская область), собравшим за три месяца 6 490 автомобилей Volkswagen Passat, Skoda Octavia (Приложение 4).

В 2007г. сборочные предприятия на территории РФ должны были выпустить более 400 тыс. автомобилей против 276 тыс. в 2006г. (Приложение 2). На 2008-2009 гг. намечено введение в строй еще ряда предприятий крупнейших мировых компаний (Таблица 2.2.1.).

Таблица 2.2.1

| Строящиеся или планируемые заводы |

| Название | Место | Год открытия | Марки | Проектная мощность |

| General Motors | Шушары | 2008 | | 70000 |

| Chevrolet | н.д. |

| Opel | н.д. |

| Suzuki | Шушары-2 | 2010 | Suzuki | 50000 |

| Nissan | Каменка | 2009 | Nissan | 50000 |

| Hyundai | Каменка | 2010 | Hyundai | 100000 |

| Mitsubishi | Калуга | 2010 | Mitsubishi | 50000 |

| PSA | Калуга | 2010 | | 150000 |

| Peugeot | н.д. |

| Citroen | н.д. |

| Fiat | Елабуга | 2009 | Fiat | 50000 |

| Uttech | Сошники | н.д. | | 300000 |

| Chevrolet | н.д. |

| ЗАЗ | н.д. |

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой