PR в банковской системе

1. Состояние и роль банковского сектора в современной России

2. Технологии продвижения российских кредитных организаций

3. Банковский PR: современные тенденции

3.1 Работа со СМИ

3.2 Спонсорство

3.3 Благотворительность

3.4 Работа с инвесторами и акционерами

3.5 Работа с клиентами

3.6 PR-активность банков в Интернете

3.7 Работа с органами государственной власти и управления

4. Финансирование PR-деятельности банков

Заключение

Список литературы

Введение

.

Ставшее расхожим в российской прессе понятие PR чаще всего рассматривается как системное управление общественным мнением. Но если применительно к политической жизни такая трактовка практически неизбежна, то в банковской деятельности более верной расшифровкой понятия Влбанковский PRВ» может быть формула PR как Влпрактики продуманного преподнесения преимуществВ».

Современные PR-кампании банков должны быть направлены на помощь в ориентации клиента на рынке, на обеспечение координации выполненных действий, а также на желание заинтересовать и удержать интерес клиента.

Представленная работа будет посвящена основным тенденциям развития и применения PR-технологий, продвижения продуктов и услуг в одной из важнейших сфер, предопределяющих стабильное развитие всей российской экономики тАУ банковском секторе.

Современные тенденции развития банковского сектора как такового в России обуславливают актуальность анализа методов и технологий продвижения кредитных организаций, процессов создания и трансляции имиджа, налаживания взаимоотношений со всеми многочисленными субъектами, непосредственно связанными и влияющими на деятельность кредитной организации.

Данная работа имеет практический характер, в ней отражены наиболее актуальные тенденции применения технологий банковского PR, проблемы, а также перспективы развития данной отрасли, сформулированные на основе анализа материалов проведенных исследований, статей и интервью аналитиков и экспертов.

1. Состояние и роль банковского сектора в современной России

.

Банковский сектор является одним из основных стабилизаторов экономической ситуации в стране, поэтому формирование эффективно действующей банковской системы в России тАУ залог дальнейшего успешного развития всех отраслей экономики. В постпереходный период российская банковская система претерпела серьезные изменения: увеличивалось количество коммерческих банков, появлялись банковские объединения, развивались многообразные банковские продукты и услуги, ориентированные на различные группы клиентов и т.д. Говоря о тенденциях развития банковской сферы последних трех-пяти лет, следует отметить следующее.

Начиная с 2003 года макроэкономическая ситуация в стране характеризовалась поступательным улучшением: снижалась инфляция, увеличивался объем ВВП, происходило оживление инвестиционной активности, росли реальные доходы населения, поддерживался профицит бюджета и т.д. Сложившейся благоприятной макроэкономической ситуацией воспользовались банки тАУ в итоге на протяжении последних лет темпы роста российского банковского сектора были даже более высокими, чем экономики в целом. В 2005 году Правительством РФ была принята ВлСтратегия развития банковского сектора Российской Федерации на период до 2008 г.В», и совокупные показатели, предусмотренные стратегией на 1 января 2009 года (активы/ВВП тАФ 56-60%; капитал/ВВП тАФ 7-8%; кредиты нефинансовым организациям/ВВП тАФ 26-28%), при выполнении всех мер, запланированных стратегией, казались весьма достижимыми.

При этом можно выделить основные тенденции в развитии банковской сферы последних трех-пяти лет:

o усиление универсализации банков;

o значительный рост числа кредитных организаций, в т.ч. с участием иностранного капитала;

o реорганизация филиальной сети кредитных организаций;

o рост количества внутренних структурных подразделений кредитных организаций и их филиалов;

o расширение спектра банковских продуктов и услуг.

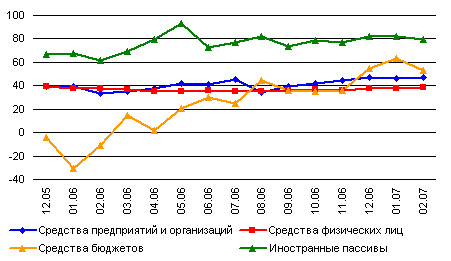

Подобная положительная динамика развития банковского сектора представляется достаточно закономерной: естественно, что по мере улучшения экономической ситуации все больше предприятий нуждается в качественном расчетном обслуживании, по мере роста благосостояния населения возникает все больше консервативных сбережений, хранящихся, как правило, на банковских депозитах. А по мере того, как у экономических субъектов укрепляется уверенность в будущем, растет потребность в кредитах. Реализацию подобных тенденций можно было наблюдать на практике несколько последних лет. Темпы роста основных привлеченных средств банков наглядно представлены на Диаграмме 1.

Диаграмма 1.

Темпы роста основных видов привлеченных средств банков, к соответствующей дате 2008 года, %

пиар банк кредитный

Говоря о современных тенденциях развития банковского сектора нельзя не упомянуть о мировом финансовом кризисе и его влиянии на положение российских банков. Темпы роста банковского сектора снизились за последние несколько месяцев с 44% до 37%. Аналитики рынка банковских услуг констатировали дефицит ликвидности российских банков еще в начале лета текущего года. Среди основных факторов, характеризующих кризисное состояние банковского сектора, можно выделить следующие:

o Нехватка ликвидности в банковском секторе;

o Ограничение банками всех видов и объемов кредитования;

o Приостановление рядом банков ипотечного и розничного кредитования;

o Повышение процентных ставок по всем видам кредитования, в том числе по выданным ранее;

o Накапливание банками Влподушки ликвидностиВ»;

o Ужесточение требований к заемщикам;

o Кредитование только проверенных и привилегированных клиентов;

o Вынос ресурсной базы банков, в том числе и вкладов населения;

o Запрет банков на досрочное закрытие депозитов (Связь банк, КИТ Финанс, Глобэкс).

Эксперты отмечают, что в сложившейся ситуации банковскому сектору придется пережить нелегкие времена. Сокращение программ кредитования, рост процентных ставок, ужесточение требований к заемщикам и условий кредитования неизбежны. Однако в среднесрочной перспективе, при условии успешного преодоления кризиса и активной государственной поддержке, объем рынка уже к 2011 году может достигнуть отметки в 150 млрд. долларов.

Какие выводы из вышесказанного можно сделать относительно рассматриваемой темы?

Высокие темпы развития российского банковского сектора в последние годы, повышение концентрации на рынке, острая конкуренция, в том числе с иностранными компаниями, привели к необходимости активного использования механизмов продвижения кредитных организаций с целью создания имиджа, соответствующего отрасли и в тоже время яркого и нацеленного на различные сегменты потребителей. Возникла необходимость дифференциации банковских продуктов и услуг, достижения узнаваемости образа банка, а также повышения доверия к бренду, что для финансовой сферы является основным залогом успеха. При этом наступившие кризисные времена не только не уменьшили актуальность данной проблемы, но и поставили банки перед необходимостью выживания, которое может быть обеспечено в первую очередь за счет устойчивой лояльности клиентов к конкретной кредитной организации несмотря ни на финансовые проблемы, ни на серьезные изменения условий общения.

Ни одно из перечисленных направлений не может быть реализовано без маркетинговых технологий и технологий PR, использование которых применительно к банковской сфере будет рассмотрено в следующем пункте.

2. Технологии продвижения российских кредитных организаций

Банк как объект продвижения на рынке является очень специфичной структурой. Банковский бизнес относится к сложному типу услуг, без понимания основ и закономерностей которого специалист по маркетингу или связям с общественностью вполне способен нанести ущерб банку. При этом есть все основания утверждать, что банки тАУ самая зависимая от общественного мнения отрасль. От формирования позитивного имиджа, выстраивания надежной репутации напрямую зависит успешное функционирование кредитного учреждения.

При этом для российских реалий задача достижения того самого доверия, на базе которого будут строиться долгосрочные и надежные отношения с клиентами, с начала построения демократических основ российского общества была и по сей день остается первоочередной и самой сложной. В 1991 году были перечеркнуты все представления людей о банке как надежном и стабильном институте общества. Начался долгий и сложный период восстановления доверия. И лишь к середине 1990-х на фоне сокращения числа кредитных учреждений и в условиях наличия сходных банковских продуктов самые передовые банки начали разрабатывать интегрированные схемы продвижения, используя как инструменты прямых продаж, так и институты создания благоприятного имиджа. Но 1998 год опять свел к нулю все усилия специалистов.

Начиная с 2000 года в связи со стабилизацией макроэкономической ситуации в стране, банковский сектор начал вставать на ноги. При этом при продвижении кредитных организаций чаще всего использовались методы прямой рекламы, в область PR инвестировались несоизмеримо малые средства. При этом продвижение конкретных продуктов и услуг по сей день осуществляется на фоне доминирования продвижения марки банка все с той же целью преодолеть недоверие россиян к финансовому сектору.

Однако в последние годы продвижения финансового института посредством прямой рекламы становится явно недостаточно. Повышение концентрации в отрасли, необходимость соперничать с более сильными международными игроками, расширять клиентскую базу, обеспечивать все возрастающие потребности своих клиентов заставляет кредитные организации искать новые уникальные способы создания конкурентного преимущества.

А на фоне повышения недоверия к рекламе в России, как и в любой другой стране, механизм развития и создания брендов постепенно перемещается в область использования PR-технологий.

3. Банковский

PR: современные тенденции

Приходится констатировать, что, несмотря на всеобщее осознание необходимости активного использования PR-технологий для продвижения кредитных организаций на российском рынке, банковская PR-отрасль до сих пор находится в стадии становления. Анализируя данную сферу можно выявить ряд очевидных тенденций, направлений деятельности российских банков по продвижению своего имиджа на рынке, однако развитие PR-технологий сталкивается с некоторыми проблемами, связанными с чисто российскими реалиями, пережитками советского прошлого и близорукостью как руководства банков, так и других участников рынка. Рассмотрим эти тенденции.

3.1 Работа со СМИ

СМИ занимают в системе PR особое положение: с одной стороны, это основной канал коммуникации, позволяющий выстроить позитивный имидж компании на рынке, транслирующий закодированные стереотипы от организации к потребителю; а с другой стороны тАУ это объект воздействия со стороны банковских служб.

Однако практика показывает, что для работников банковских PR-служб такое взаимодействие подчас превращается в сплошную головную боль. В 2007 году PR-агентством ВлPR PartnerВ» было проведено исследование сотрудников банковских PR-служб, целью которого было выявление основных тенденций развития PR-отрасли в России. Результаты исследования выявили ряд проблем, одной из которых является отсутствие культуры во взаимоотношениях СМИ и представителей PR-служб.

Показательными стали ответы на следующие вопросы:

1. Какую из ниже перечисленных групп Вы считаете наиболее негативно настроенной по отношению к PR на сегодняшний день?

2. На что распределялся Ваш PR-бюджет в 2007 г.?

При ответе на первый вопрос, 16% респондентов отметило негативное отношение журналистов, 6% - правительственных организаций, 4% - частный бизнес.

Результаты ответа на второй вопрос продемонстрировали, что более четверти PR-бюджета банков тАФ 26 % тАФ в 2007 году была израсходована на организацию и проведение мероприятий, на втором месте тАФ плата за публикации тАФ 23%.18 % составили расходы на оплату услуг PR-агентств. Всего 7% затраченных средств на мониторинг можно объяснить тем, что, в большинстве банков мониторинг осуществляет PR-агентство, с которым работает банк. Далее с небольшой разницей следуют статьи расходов на: обновление баз данных СМИ, приобретение технических средств, анализ/оценку PR-деятельности и медиа-тренинги для сотрудников.

Резюмируя итоги данного вопроса, авторы исследования обратили особое внимание на те 23 % PR-бюджета банков, которые уходят на оплату публикаций. Данный показатель, по их мнению, характеризует деятельность PR-сотрудников банков не с лучшей стороны. ВлНа лицо уравнивание функций рекламы и PR. Никто не скрывает и не стесняется оплаты информационных статей, т.е. большинство считает нормальным платить за размещение в СМИ публикаций о банке вместо того, чтобы заинтересовывать журналистов грамотными и интересными информационными поводами, что свидетельствует о низком профессиональном уровне PR-специалистовВ».

В то же самое время на отделы банков по рекламе и связям с общественностью обрушиваются потоки предложений спонсировать те или иные проекты. Причем, как правило, эти проекты никак не связаны ни с финансовым миром и деловыми кругами, ни с интересами потребителей банковских услуг. Когда же банк выделяет кому-то деньги, возникает парадокс: журналисты это событие, как правило, не замечают. В общем, население в своей массе, а также пресса относятся к банкам очень предвзято.

Средствами борьбы с таким положением вещей, навязанным недобросовестными участниками, является проведение грамотной политики в работе с теми СМИ, в которых принцип информационной полноты преобладает над коммерческими интересами, в том числе создание информационных поводов, проведение пресс-мероприятий, эксклюзивные интервью, участие в обзорах.

Еще одной лазейкой, открывающей банкам путь в информационное поле в обход отделов рекламы, являются информационные агентства. Банк совершает финансовые операции на различных рынках: валютном, фондовом и т.д. И фактически в каждом более или менее крупном банке есть отдел аналитики, который дает оценку реальной ситуации на рынках и делает прогнозы. Этими данными пользуются не только специалисты, работающие в банке. Их охотно размещают на лентах комментариев информагентства. Качественная аналитика может сослужить банку хорошую службу. В деловых кругах есть спрос на такую информацию. Это хороший PR для банка: люди, доверяющие эксперту, работающему в определенном банке, априори доверяют и самому банку.

3.2 Спонсорство

Тем не менее, спонсорство как инструмент PR очень эффективно в банковской сфере. С его помощью можно значительно повысить доверие к банку как к финансовому институту. Именно по этой причине банки стремятся к долгосрочным вложениям. Основные их сферы тАУ искусство, культура, наука, спорт, воспитание и образование. Солидный спонсорский пакет подтверждает намерения банка существовать долго и основательно. Спонсорство и меценатство тАУ самые дорогостоящие способы лишний раз заявить о себе, о своей позиции.

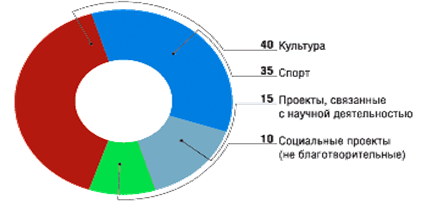

Наиболее популярные направления спонсорской деятельности банков, по оценкам участников рынка, представлены на Диаграмме 2.

Диаграмма 2

Наиболее популярные направления спонсорской деятельности банков, %.

Особенности спонсорской деятельности в банковской сфере определяются как спецификой данного направления вложения средств, так и спецификой деятельности банков, имиджа, к созданию которого они стремятся.

Как известно, спонсорство тАУ это материальная поддержка какого-либо мероприятия, человека, продукта или организации, целью которой является получение определенной выгоды, причем не только ВлморальнойВ» (как в случае с благотворительностью), но и конкретной материальной тАУ не случайно при оказании подобной поддержки заключается особый договор с указанием прав и обязанностей каждой из сторон. Закономерно, что в такой ситуации самыми выгодными вложениями являются проекты, которые сразу же и полностью компенсируют вложенные средства. Например, финансирование проведения финала футбольной Лиги Чемпионов в Москве гарантирует компенсации финансовых затрат: ведь в договоре обязательно указывается процент, который получает спонсор от суммы, реализованной при продаже билетов. Подобными соображениями руководствуются многие отечественные банки. Так, в октябре 2007 года Промсвязьбанк подписал с РФС спонсорский договор и стал генеральным партнером национальной женской сборной команды по футболу, а также официальным партнером РФС. Банк также оказывает спонсорскую поддержку спортивным организациям и мероприятиям. В феврале 2007 года ВТБ подписал новый спонсорский контракт с футбольным клубом ЦСКА. Банк активно сотрудничает и со спортивным обществом ВлДинамоВ».

Но здесь возникает противоречие. Удельный вес банковских спонсорских проектов, направленных на поддержку массовых мероприятий, несоизмеримо мал по сравнению с эксклюзивными проектами тАФ поддержкой балетных фестивалей, организацией концертов органной музыки и т.д. Хотя совершенно очевидно, что такие проекты не сулят им особых выгод: хорошо, если при этом банкам удастся ВлотбитьВ» 20% вложенных средств, а в большинстве случаев речь идет о меньших суммах тАФ от 5 до 10%, подчеркивают наблюдатели. И подобная ситуация предопределяется уже спецификой кредитного института как участника рынка: важно, чтобы спонсорские проекты работали на имидж и, главное, на бизнес банка.

Еще один важный момент: в отличие от вложений в благотворительность, решения о которых чаще всего принимаются на собраниях акционеров или советом директоров и имеют долгосрочный характер, спонсорские проекты утверждают рекламные или маркетинговые управления финансово-кредитных организаций. И деньги при этом тратятся не из чистой прибыли, а из рекламного бюджета. Понятно, что при их распределении главное слово принадлежит подразделениям, отвечающим за формирование позитивного имиджа банка, и выбор того или иного проекта происходит исходя из соответствия его имиджевой стратегии банка в целом, а не только из экономической целесообразности.

Так, ВТБ на протяжении последних нескольких лет тесно сотрудничает с Государственным музеем изобразительных искусств имени А.С.Пушкина. В марте 2007 года в музее открылась выставка ВлВстреча с МодильяниВ». Масштабный проект стал первой в России большой ретроспективной выставкой знаменитого итальянского художника, графика и скульптора Амедео Модильяни (1884 тАУ 1920). Ранее в 2006 году ВТБ профинасировал создание экспозиции галереи искусств стран Европы и Америки XIX тАУ XX вв. В 2005 году приобрел для музея обрудование для лекционного зала Центра эстетического воспитания детей ВлМузеонВ».

3.3 Благотворительность

Говоря о необходимости создания особого имиджа банка, а именно образа стабильного, надежного, социально ответственного института, следует упомянуть еще один немаловажный способ достижения данной цели тАУ благотворительность. Сегодня в России практически каждый банк реализует ряд проектов благотворительности. Однако чтобы лучше разобраться в специфике этого направления деятельности, необходимо выделить отличительные черты благотворительности в отличие от близкого по содержанию спонсорства. Необходимость выделения отличий двух направлений еще более актуальна в связи с тем, что приравнивание благотворительности к спонсорству, по словам наблюдателей, до сих пор характерно для некоторых финансово-кредитных структур, особенно для тех, кто недавно пришел на рынок. Для крупнейших же российских банков, реализующих одновременно десятки спонсорских и благотворительных проектов, и уж тем более для ВлдочекВ» международных финансовых групп, спонсорство и благотворительность тАФ понятия не только не однокоренные, но и принципиально разные. Какие же отличительные черты благотворительности можно выделить?

В· Во-первых, благотворительность не предусматривает отдачи, адекватной вложенным средствам, подобный проект никогда не окупит себя с экономической точки зрения; это безвозмездная передача средств.

В· Во-вторых, одной из тенденций развития технологий продвижения кредитных организаций в России является принятие решений по благотворительным проектам собранием акционеров или советом директоров банка; т.о., это всегда долгосрочный проект, который редко корректируется.

В· В-третьих, финансируются подобные проекты из чистой прибыли банка, то есть из средств, которые остаются в распоряжении финансовой структуры после уплаты всех налогов.

В· В-четвертых, средства, направляемые на благотворительные акции и проекты, налогами не облагаются (в отличие от спонсорства).

В· Наконец, при реализации благотворительных проектов информация о том, сколько средств дал банк, не раскрывается. Когда речь идет о спонсорстве, особенно генеральном, это обязательное условие.

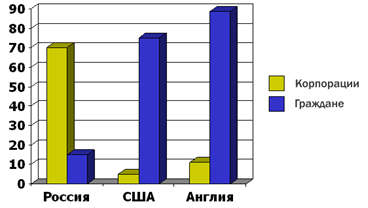

Последние несколько отличительных черт проектов благотворительности предопределяют особый интерес финансово-кредитных организаций к ним как к средству создания благоприятного имиджа банка, отвечающего требованиям отрасли. Благотворительность в России вообще сильно зависит от бизнеса. По данным за 2004 год из всего объема безвозмездных поступлений коммерческие компании жертвуют более 70%, тогда как на взносы от граждан приходится лишь 15% (см. Диаграмму 3). И подобная ситуация с каждым годом только усугубляется, что сильно отличает российскую действительность от большинства западных стран.

Диаграмма 3.

Структура благотворительных пожертвований за 2008 г., %.

Как отметил Первый заместитель Председателя Совета директоров Альфа-Банка Олег Сысуев в интервью информационному центру ВлБлаготворительность в РоссииВ», Влсерьезная компания должна выстраивать серьезную систему благотворительной деятельностиВ», выбирать Влприоритеты благотворительной деятельности, которые бы имели национальный характерВ». Это является подтверждением тезиса о том, что все благотворительные акции должны соответствовать имиджевой стратегии банка в целом, отвечать его ВлидеологииВ».

По словам Олега Сысуева, приоритеты Альфа-банка Влотражают вкусы и взгляды на жизнь акционеров банка, поэтому благотворительные приоритеты Альфа-банка в основном имеют либеральный, демократический оттенок. Иначе говоря, банком поддерживается то, что считается передовым, чем Россия должна и может гордиться, что в итоге может помочь России влиться в сообщество процветающих демократических государств. Это, например, относится к проектам ВлАльфа-шансВ» по поддержке студентов, к проектам помощи Большому театру, проекту по установке в Петербурге памятника Иосифу БродскомутАжВ»

Можно привести огромное количество примеров банковских программ благотворительности.

Олег Сысоев в интервью также отметил развитие сейчас в России многосторонних благотворительных проектов, которые поддерживаются различными коммерческими и некоммерческими структурами. Говоря о проекте ВлЛиния жизниВ», Сысоев подчеркнул: ВлЭтот проект объединяет много разных, зачастую жестко конкурирующих на рынке компаний, что для России вещь, в общем-то, уникальная. Это для меня знак того, что нам удается сделать программу ВлЛиния жизниВ» национальнойВ».

Один из последних примеров: в декабре 2008 года Сбербанк России, благотворительный фонд ВлПодари жизньВ» и международная платежная система VISA объявили о начале выпуска первой в России благотворительной банковской карты. Цель этой программы тАУ помочь детям с онкологическими, гематологическими и другими тяжелыми заболеваниями, которые находятся под опекой фонда ВлПодари ЖизньВ». Уже в первом предложении идет упоминание двух сильных брендов тАУ Сбербанка России и системы VISA. Но если углубиться в изучение данного проекта, обнаруживается: некоммерческий благотворительный Фонд ВлПодари жизньВ» учрежден в 2006 году по инициативе двух известных российских актрис тАУ Чулпан Хаматовой и Дины Корзун. Два известных имени, два сильных бренда. И кумулятивным эффектом отдачи от такого многостороннего проекта пользуются все остальные партнеры и члены попечительского совета Фонда. И подобных проектов становится все больше и больше.

И если говорить о спонсорстве как об инструменте продвижения банка на рынке, то наиболее эффективными представляются именно подобные многосторонние проекты, которые могут заинтересовать наибольшую часть потенциальных потребителей, привлечь внимание СМИ и получить наибольший общественный резонанс. Выбор в пользу меньшего по масштабу и более узкого проекта с точки зрения эффективности в качестве механизма повышения лояльности потребителей не всегда может быть оправдан тАУ на такой проект могут просто не обратить внимания.

3.4 Работа с инвесторами и акционерами.\

В связи с упоминавшимся выше развитием банковской сферы в России для многих банков в последние несколько лет приобрел актуальность вопрос о подготовке и проведении IPO (Первичное публичное предложение). Особую важность в подготовке к IPO приобретает умение специалистов департамента по связям с общественностью выстраивать коммуникации с инвесторами.

На этапе подготовки к IPO департамент по связям с общественностью активно участвует в реорганизации бизнес-структуры компании и совершенствовании корпоративного управления.

Особый набор обязанностей связан с разработкой информационных сообщений для СМИ и подготовкой материалов для сайта, ориентированного на привлечение инвесторов, а также презентаций для роуд-шоу. Вся информация направлена на управление ожиданиями инвесторов, с тем, чтобы компания была адекватно оценена. Кроме роуд-шоу проводятся личные встречи с инвесторами, телефонные конференции с их участием, на которые в отдельных случаях приглашаются представители прессы. Чрезвычайно важной аудиторией для внешних коммуникаций являются аналитики различных консалтинговых и инвестиционных компаний, активное взаимодействие с которыми также способствует увеличению индекса цитируемости компании в СМИ и повышению интереса потенциальных инвесторов.

После проведения IPO в задачу департамента по связям с общественностью входит поддержание взаимоотношений с существующими и потенциальными акционерами, а также наращивание контактов в среде аналитиков инвестиционных банков. Причем коммуникации выстраиваются с учетом долгосрочного взаимодействия.

Кроме того, следует понимать, что инвесторы финансовых организаций, как правило, выделяют большое количество критериев оценки инвестиционной привлекательности. Помимо материальных активов, особое внимание уделяется нематериальным активам тАУ стоимости бренда компании. И это еще одно доказательство острой необходимости использования PR-технологий в деятельности кредитных организаций, особенно тех, которые имеют претензии на выход на международный рынок, а также тех, кто хочет быть способным создать реальную конкуренцию успешным международным банкам, действующим на российском рынке.

Следует отметить, что для российских кредитных организаций актуальность постоянной работы с инвесторами и акционерами предопределяется всплеском слияний и поглощений, который наблюдается в последнее время. Очевидно, что после объявления о подобной реорганизации у работников акционеров, государственных органов обычно возникает множество вопросов: как слияние скажется на деятельности банков? Сохранятся ли рабочие места или предстоят увольнения? и т.д. PR-служба должна давать ответы на эти вопросы даже на ранней стадии сделки, когда ответов на большинство этих вопросов просто-напросто нет. Объявляя о сделке, банкам следует признать существование этих вопросов и объяснить, как и когда на них будут даны ответы. Следует соблюдать любое взятое на себя обязательство, уделяя внимание вышеупомянутым вопросам, в определенные сроки, так как нарушение обязательств в этом аспекте повлечет за собой еще большую растерянность и неуверенность.

Это в свою очередь означает, что банкам не только необходимо иметь эффективно работающий PR-отдел, но и сам PR-отдел должен быть укомплектован высококвалифицированными специалистами, владеющими не только общими технологиями public relations, но и технологиями investors relations и shareholders relations.

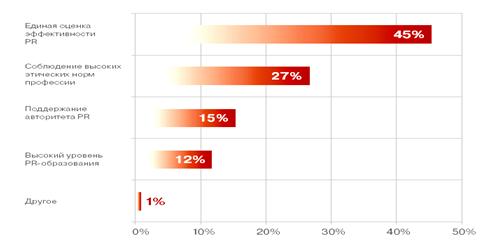

В данной связи целесообразно вернуться к упоминавшемуся выше исследованию, проведенному PR Partner. Распределение ответов на вопрос ВлЧто из ниже перечисленного нуждается в наибольшем внимании со стороны PR-специалистов, по Вашему мнению?В» получилось следующим:

То, что всего 12 % респондентов считают высокий уровень PR-образования главным ВлвызовомВ» профессии, говорит о том, что сотрудники банковских PR-служб не придают значения образованию. Данный показатель свидетельствует о том, что проблема профессионального образования пока не осознается рынком по ряду возможных причин: в том числе у многих действующих PR-специалистов непрофильное образование (большинство либо журналисты, либо экономисты либо психологи и т.д.), поэтому они и не считают, что вопрос образования важен. А в связи все возрастающей сложностью задач, встающих перед PR-отделом, необходимостью работы во многих направлениях и учетом большого количества факторов данная проблема является еще одним серьезным вызовом в данной сфере. К сожалению, без специального образования, подкрепленного практическими навыками, это практически невозможно. В итоге, вина за неэффективность кампании возлагается на руководителей отделов, которые изначально неправильно пытаются ВлпродвигатьВ» свою структуру. Каждый же случайный успех они приписывают своему хорошо продуманному плану действий. Итог такой политики печален: отсутствие реального результата и поиск очередного стрелочника.

3.5 Работа с клиентами

Взаимоотношения с клиентами банка тАУ это отдельная большая группа работ, которая подразумевает в том числе подготовку презентационных материалов и поздравлений клиентов, работу с жалобами клиентов, доведение интересов основных клиентских групп до руководства, поддержку ВлдружественныхВ» клиентских групп, изучение и оценки нужд клиентов. Последний пункт особенно интересен, так как очень важно знать, чего ждут клиенты от банка и как удовлетворить их ожидания.

Это направление PR-деятельности банка, будучи традиционным для любого направления бизнеса, предоставляет определенную сложность для банковской сферы в связи с ее спецификой. Универсальный характер кредитного учреждения, необходимость соответствовать ВлстатусуВ» и придерживаться единой стратегии позиционирования в последнее время сочетается с требованием не только создания уникального имиджа с целью выделиться из огромного массива банковских структур, но и с ориентацией на различные клиентские группы тАУ с абсолютно разными статусами, целями, потребностями. Очевидно, что первоочередным аспектом в решении данной проблемы является правильное сегментирование рынка, которое должно разрабатываться в рамках общей стратегии всех подструктур банка. Но что зависит конкретно от PR-менеджеров тАУ это продуманная работа с каждым из сегментов, которая, с одной стороны, сможет стать привлекательной для целевой группы, с другой стороны, не оттолкнет другие сегменты потребителей банковских продуктов и услуг тАУ в рамках единой стратегии банка как универсального института.

Приведем один яркий пример.

Банковские карты Dah Sing Bank. Символ тАУ Hello Kitty

Аналогичный ход Газбанка

Сегментирование рынка неизбежно приведет к выделению некоторого числа групп по определенным признакам тАУ профессиональному, половозрастному или др. Может показаться, что аудитория будет мала для банка, если выделять какие-то узкие группы, но этого никак нельзя избежать, так как любой потребитель выбирает на рынке то, что ему близко. Кроме того, в нашей стране, или в отдельно взятом миллионном городе, эти группы едва ли будут так малы. При этом в работе с определенным сегментом банку следует ориентироваться на культуру данной группы, взятую в широком смысле этого слова, и воспроизводить ее во всех атрибутах банка, а также в параметрах общения с данной группой. Только таким путем можно в итоге построить долгосрочные и надежные отношения с клиентами.

Вернемся к иллюстрациям, на которых изображены пластиковые карты двух банков тАУ японского Dah Sing Bank и Газбанка. Hello Kitty тАУ не просто нарисованный котенок, это атрибут определенной культурной среды тАУ любительниц стразов, розового цвета и известных брендов. И это бренд сам по себе, причем не такой уж дешевый бренд. Одним этим символом, банки сразу стали частью этого гламура с миллионами приверженцев. Кстати, именно этот ход сумел вывести Dah Sing Bank из кризиса. А что мы имеем с Газбанком? Что такое этот символ ВлГабаВ»? Ровным счетом ничего. Он не отражает никакой культуры, не ориентирован ни на один сегмент (если только не на учеников начальной школы). В первом случае понятно, на воспроизводство какой культуры и с ориентацией на какой сегмент нужно работать банку. Во втором тАУ непонятно ничего. И это не единичный пример, не исключение. Рынок сейчас наводнен ВлбезликимиВ» структурами, с одинаковым подходом в работе со всеми клиентами. Конечно, как отмечалось выше, применение в работе ярких образов, нестандартных ходов не станет предопределяющим при выборе банка, но это в любом случае один из важных аспектов, особенно при такой концентрации на рынке и все большей ориентации на индивидуальных клиентов, сознание которых значительно предопределяется психологическими и социокультурными факторами.

Кроме того, среди эффективных технологий привлечения индивидуальных клиентов можно выделить следующие:

В· проведение совместных брендинговых акций с магазинами и другими компаниями;

В· Влживой контактВ», когда усилия направляются на то, чтобы клиент пришел в отделение банка, где работать с ним гораздо легче;

В· использование банками небанковских мест (человек приходит за покупками в магазин, а там сидит банковский сотрудник и предлагает ему кредит) и т.д.

К сожалению, эти и другие технологии хоть и развиваются сейчас в российской банковской сфере, но используются в небольших масштабах, несмотря на то что данное направление деятельности банка становится все более популярно.

3.6 PR-активность банков в Интернете

В условиях развивающейся конкуренции в банковской сфере при разнообразии предлагающихся услуг на первый план выходит не только проблема выбора грамотной PR-политики, но и правильного выбора коммуникационных каналов, среди которых Интернет является самым недооцениваемым банками.

Интернет, как живая динамичная коммуникационная среда, является одним из лучших источников распространения информации, а значит и работы с общественным мнением. Причем Интернет отличает высокая интерактивность и скорость распространения информации, стимулирование которой может приводить к эффекту Влснежного комаВ» при формировании общественного мнения, причем не только положительного, но и зачастую отрицательного.

Основываясь на многочисленных публикациях о продвижении банковской организации, попробуем выделить основные элементы наличия и качества PR-мероприятий в сети Интернет:

1. Грамотно поданные новости банка с четким информационным поводом тАУ Влновость должна быть красиво упакована и по возможности иметь социальный статусВ»;

2. Поскольку банки становятся все более публичными, важен фактор продвижения банка непосредственно е

Вместе с этим смотрят:

РЖнформацiйнi системи в маркетингу

РЖнформацiйне i програмне забезпечення контАЩюнктурних дослiджень

Анализ внешней среды предприятия

Анализ маркетингового плана ООО "Баркас"

Анализ политики предприятия по управлению сбытом товара