Аналiз оборотностi коштiв та ефективностi експортно-iмпортних операцiй в зовнiшньоекономiчнiй дiяльностi

Реферат

Аналiз оборотностi коштiв та ефективностi експортно-iмпортних операцiй в зовнiшньоекономiчнiй дiяльностi

Вивчення коштiв належить до основних задач економiчного аналiзу. Достатньо сказати, що за рахунок прискорення оборотностi коштiв, зайнятих у зовнiшнiй торгiвлi Украiни, лише за один день iз зовнiшньоторгового обороту краiни можна вивiльнити сотнi мiльйонiв гривень.

Оборот коштiв подiляiться на двi основнi стадii: оборот коштiв, вкладених у товари та оборот коштiв у розрахунках.

Оборот коштiв у товарах починаiться з моменту переходу товаросупровiдних документiв вiд постачальника до пiдприiмства (тобто, фактично, з моменту поставки товару на облiк) i закiнчуiться випискою рахунку за товар iноземному покупцевi (у зв'язку iз чим товар списуiться з облiку на реалiзацiю), пiсля чого оборот коштiв продовжуiться у сферi рахункiв. Оплата покупцем рахунку пiдприiмства та поступлення грошей за товар у банк пiдприiмства означаi завершення обороту коштiв з експорту. Крiм того, iснують промiжнi стадii обороту, однак iх вплив внаслiдок iх невеликоi питомоi ваги у загальному обсязi коштiв на оборот у цiлому i незначним.

Оборот коштiв у експортних операцiях, який розраховуiться не як окремий акт, а як процес, що перiодично поновлюiться, називаiться оборотом (або оборотнiстю).

Мета аналiзу обороту коштiв у експортних операцiях тАУ встановлення факторiв, якi викликають змiни величини вкладiв у експортнi операцii пiдприiмства, а також виявлення можливостей вивiльнення коштiв iз зовнiшньоторгового оберту.

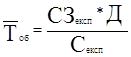

Нижче приводиться методика аналiзу обороту коштiв. Для вивчення обороту розраховують коефiцiiнт швидкостi обороту, який вказуi на середню тривалiсть одного обороту коштiв з експорту, або, iншими словами, середню тривалiсть експортноi операцii. Розрахунок цього коефiцiiнта виконуiться за формулою:

де С3екс - середнiй залишок коштiв з експорту, гр. од.; Д - кiлькiсть днiв у звiтному перiодi; Секс - собiвартiсть реалiзованих товарiв на зовнiшньому ринку за звiтний перiод, гр. од.

Показник середнього залишку (СЗ) характеризуi суму коштiв, яку в середньому вкладаi пiдприiмство в експортнi операцii протягом одного обороту у звiтному перiодi. При цьому слiд мати на увазi, що вкладення в експортнi операцii подiляються за часом оберту на два види: кошти iз швидкiстю оберту до року i кошти, оборот яких триваi бiльше року. До другого виду належать довгострокова заборгованiсть iноземних покупцiв за комерцiйним кредитом. Для розрахунку за звiтний рiк середнього залишку коштiв i середньоi швидкостi оберту таку заборгованiсть покупцiв не слiд враховувати. Однак для повноi характеристики вкладень коштiв у експортнi операцii пiдприiмства слiд розрахувати два середнiх залишки: залишок, що включаi всi вкладення в експортнi операцii, та залишок коштiв без довгостроковоi заборгованостi за комерцiйними кредитами.

Середнiй залишок коштiв за будь-який перiод розраховуiться за формулою середньоi хронологiчноi для моментних рядiв:

де Зок тАУ залишки коштiв на окремi дати, гр. од.; n - кiлькiсть доданкiв у чисельнику.

Аналiз обороту коштiв у iмпортних операцiях проводиться тими ж методами, що i з експорту товарiв. За аналогiчними формулами позначаються середнiй обсяг вкладень (або середнi залишки коштiв) в iмпортнi операцii, швидкiсть оберту коштiв з iмпорту товарiв, вплив рiзних факторiв на змiну величини середнього обсягу вкладень.

Тривалiсть оберту коштiв у товарах залежить вiд умов i мiсця реалiзацii, близькостi постачальника-вiдправника до вихiдного пункту товару з Украiни, способу органiзацii перевезень товарiв, органiзацii обороту документiв, структури товарних запасiв. Слiд розглядати вказанi фактори з точки зору iх впливу на оборотнiсть i на розмiр коштiв у експортних товарах.

Очевидно, що реалiзацiя товарiв iз складiв за кордоном вiдволiкаi кошти пiдприiмства на бiльш тривалий термiн, оскiльки потрiбен час на перевезення товару до складу за кордоном та його зберiгання на складi до продажу. Нагромадження товарiв у межах Украiни (у портах та на складах) до iх продажу iноземним покупцям також подовжить середнiй термiн зберiгання товарiв i тим самим негативно позначиться на оборотностi коштiв. Змiна товарноi структури також впливаi на швидкiсть обороту. Так, пiдвищення питомоi ваги товарiв з бiльшими термiнами зберiгання на складi гальмуi оборотнiсть всiii групи товарiв загалом, i навпаки.

РЖз метою прискорення оборотностi коштiв i скорочення транспортних витрат доцiльно при можливостi вибору вiдправляти товар на експорт з мiсць, якi розташованi ближче до кордонiв.

Великий вплив на тривалiсть обороту можуть здiйснити спосiб i органiзацiя перевезення товарiв. Так, вiдправлення товарiв безпосередньо покупцям мiжнародним залiзничним вантажним сполученням по одному транспортному документу значно пришвидшуi оборотнiсть коштiв, порiвняно iз тими випадками, коли товари слiдують до кордону Украiни з наступним переоформленням транспортних документiв у прикордонному пунктi. Пiд час морських перевезень найбiльш рацiонально перевантажувати товари з вагонiв безпосередньо на пароплавах, обминаючи склад порту. Якщо товари вивантажуються у портах для нагромадження з метою подальшого завантаження пароплава або для комплектацii, то необхiдно скорочувати термiн iх зберiгання.

Органiзацiя чiткого обороту документiв може суттiво скоротити тривалiсть обороту коштiв, особливо пiд час морських перевезень i залiзничних перевезень до кордону Украiни з переоформленням накладних у прикордонному пунктi.

Для бiльш чiткого уявлення про оборотнiсть товарiв доцiльно розрахувати окремо оборотнiсть товарiв, реалiзованих в Украiнi та за кордоном, товарiв, якi перевозяться морським, залiзничним та автомобiльним транспортом, товарiв вiдвантажених, але не вiдфактурованих.

Змiна часу знаходження товарiв на рiзноманiтних стадiях оберту викликаi вiдповiдне залучення або вивiльнення коштiв з обороту на цих стадiях. У зв'язку iз цим слiд визначити не лише розмiр додатково закрiплених або вивiльнених з обороту на цих стадiях коштiв, але й вияснити, пiд впливом яких саме факторiв це вiдбулось.

На тривалiсть цiii частини обороту впливають форми i порядок розрахункiв i платежiв з iноземними покупцями. Так, для розрахункiв шляхом iнкасо з негайною оплатою з моменту виписки рахунку покупцю до його оплати в банку потрiбно лише 1-2 днi. З iнших форм розрахункiв надають перевагу акредитивнiй формi, особливо, якщо акредитив вiдкрито у краiнi продавця. Розрахунки по звичайному iнкасо тривають довше. Але довше за все оборотнiсть коштiв для продажу товарiв за готiвку затримуiться при розрахунках за вiдкритим рахунком, якi частiше за все призводять до виникнення простроченоi заборгованостi.

Аналiзуючи оборот коштiв у розрахунках, виявляють доцiльнiсть i можливiсть застосування тiii чи iншоi форми розрахункiв iз врахуванням конкретних краiн i фiрм, з'ясовують причини змiни тривалостi розрахункiв з iноземними покупцями за окремими краiнами i фiрмами, вивчають стан розрахункiв з iноземними покупцями на останню звiтну дату. При цьому особливо ретельно вивчають причини виникнення заборгованостi iноземних покупцiв.

РЖнтереси украiнських пiдприiмств, якi здiйснюють ЗЕО, дуже рiзноманiтнi: одного боку, державна зовнiшньоекономiчна полiтика покликана стимулювати насичення внутрiшнього ринку необхiдними товарами, прискорення НТП, пiдвищеннi квалiфiкацii керiвникiв та фахiвцiв, залучення в економiку додаткових матерiальним та фiнансових ресурсiв, розширення експортного потенцiалу, структурну перебудов нацiональноi економiки. З iншого боку, окремi пiдприiмства можуть добиватися реалiзацii власних цiлей: пiдвищення економiчноi ефективностi виробництва, залучення iноземноi технологii та комерцiйноi реалiзацii власних науково-технiчних досягнень, гарантованостi надiйного матерiально-технiчного забезпечення.

Такi цiлi рiзнi у рiзних галузях. У машинобудуваннi, зокрема, важливою метою i ефективне науково-технiчне, виробниче та збутове кооперування i на цiй основi тАУ пiдвищення конкурентоспроможностi продукцii, доведення ii до вимог свiтового ринку. Посередницькi органiзацii придiляють головну увагу одержанню власне економiчного (зовнiшньоторгового) ефекту.

Рiзноманiтнiсть форм ЗЕД та iнтересiв учасникiв зумовили множиннiсть напрямкiв, за якими може бути досягнутий ефект у найближчому чи вiддаленому майбутньому. При оцiнцi конкретних ЗЕО слiд враховувати усi можливi прояви ефект, для чого необхiдно чiтко уявляти iх природу та особливостi, якi впливають на методи та послiдовнiсть розрахункiв.

Видiляють 6 основних форм прояву ефекту ЗЕО:

1. Зовнiшньоторговельний ефект.

2. Науково-технiчний ефект.

3. Ефект спецiалiзацii та кооперування.

4. Ефект виграшу у часi.

5. Ефект подолання дефiциту ресурсiв.

6. Ефект збереження ресурсiв на майбутнi.

Зовнiшньоторговельний ефект

Вперше пояснити джерело переваг (ефект) зовнiшньоi торгiвлi намагався А.Смiт у рамках теорii абсолютних переваг. Суть теорii абсолютних переваг: краiни експортують тi товари, якi вони виробляють з меншими витратами (у виробництв яких вони мають абсолютну перевагу), та iмпортують тi товари, якi продукуються iншими краiнами з меншими витратами (у виробництвi яких абсолютна переваг; належить iх торговим партнерам). Бiльше того, виробництво даного товару в однiй з краiн може виявитись просто неможливим через об'iктивнi причини.

Теорiю абсолютних переваг А. Смiта розвинув Давид Рiкардо, довiвши, ще абсолютнi переваги i лише частковим випадком загального правила. Вiн показав, що торгiвля вигiдна кожнiй з двох краiн, навiть якщо одна з них маi абсолютнi переваги виробництвi обох товарiв. У теорii порiвняльних переваг додатково використовуiться поняття альтернативних витрат, якi являють собою просте порiвняння цiн одиниць двох товарiв на внутрiшньому ринку, виражених через кiлькiсть робочого часу витраченого на iх виробництво.

Суть теорii порiвняльних переваг: якщо краiни спецiалiзуються на виробництвi тих товарiв, якi вони можуть виробляти з вiдносно нижчими витратами порiвняно з iншими краiнами (або, iнакше кажучи, з меншими альтернативними витратами), то торгiвля буде взаiмовигiдною для обох краiн, незалежно вiд того, чи i виробництво в однiй з них абсолютно бiльш ефективним, нiж в iншiй.

А.Смiт та Д.Рiкардо пояснювали мiжнародну торгiвлю iснуванням абсолютних та порiвняльних переваг у виробництвi товарiв, а головним фактором, що впливаi на виробництво товарiв, вони вважали працю. Цiна товару, на iхню думку, залежала тiльки вiд трудових витрат, тобто вони дотримувались трудовоi теорii вартостi.

Шведськi економiсти-неокласики Елi Хекшер та Бертiл Олiн розробили теорiю спiввiдношення факторiв виробництва (теорiю Хекшера-Олiна), в якiй вони, не вiдкидаючи трудовоi теорii вартостi, доповнили ii думкою про те, що у створеннi вартостi беруть участь, крiм працi, також i iншi фактори виробництва, такi як земля та капiтал. Змiст теорii Хекшера-Олiна полягаi ось у чому: краiни експортують продукти iнтенсивного використання надлишкових факторiв та iмпортують продукти iнтенсивного використання дефiцитних для них факторiв. Таким чином, наприклад, краiнам з надлишком робочоi сили вигiднiше продукувати та експортувати трудомiсткi товари.

У 1953 р. В. Леонтьiв, а потiм i його послiдовники пiддали тестуванню висновок теорii Хекшера-Олiна про те, що краiни експортують товари, у виробництвi яких iнтенсивно використовуються надлишковi i тому бiльш дешевi для них фактори виробництва, i iмпортують товари, у виробництвi яких цi фактори використовуються менш iнтенсивно. Провiвши розрахунки на кiлькох часових горизонтах та для кiлькох краiн, вони отримали статистичнi результати, якi не узгоджувалися з теорiiю Хекшера-Олiна. Це явище отримало назву "Парадокс Леонтьiва": теорiя спiввiдношення факторiв виробництва Хекшера-Олiна не пiдтверджуiться на практицi: трудонасиченi краiни експортують капiталомiстку продукцiю, тодi як капiталонасиченi тАУ трудомiстку. Пояснення парадоксу даiться у рамках неотехнологiчних теорiй зовнiшньоi торгiвлi, якi пояснюють ii природу впливом ще одного фактору - НТП.

На практицi побудова системи показникiв ефекту експорту та iмпорту базуiться на передумовах теорii порiвняльних переваг Д.Рiкардо, а вплив науково-технiчного фактору оцiнюiться здебiльшого окремо, що дозволяi говорити про самостiйний науково-технiчний ефект мiжнародного подiлу працi.

Отже, власне зовнiшньоторговий ефект враховуi мiжкраiннi вiдмiнностi двох типiв:

Вз вiдмiнностi в умовах виробництва певного товару, якi виявляються у кiнцевому пiдсумку у рiзному рiвнi витрат виробництва;

Вз вiдмiннiсть структури цiн, що призводить до того, що рiвень цiни на даний товар неоднаково наближуiться до середнього свiтового рiвня.

Науково-технiчний ефект

Найважливiшим фактором конкурентоспроможностi багатьох видiв промисловоi продукцii i високий технiчний рiвень, тому видiлення науково-технiчного ефекту як окремоi складовоi ефекту ЗЕД i дуже суттiвим. Значення технологiчного компоненту у мiжнародних економiчних вiдносинах постiйно зростаi. З iншого боку, сам науково-технiчний розвиток украiнськоi економiки зазнаi дедалi бiльшого впливу з боку зовнiшньоекономiчноi дiяльностi пiдприiмств та органiзацiй.

На рiвнi пiдприiмств поряд iз власне економiчним результатом експорту або iмпорту науково-технiчних досягнень необхiдно враховувати також побiчнi (емерджентнi або резонанснi) ефекти, хоча останнi дуже важко пiддаються формалiзацii i мають, як правило, стратегiчний характер. Дослiдження фахiвцiв дозволили видiлити основнi напрямки реалiзацii таких ефектiв, серед яких важливе мiсце посiдають такi з них:

1. Мiжнародне науково-технiчне спiвробiтництво, наприклад, спiльнi науково-дослiднi роботи, дозволяють отримати результати, недосяжнi при окремому проведеннi дослiджень та розробок, навiть якщо взяти до уваги можливiсть взаiмного обмiну науково-технiчними знаннями.

2. Мiжнародне науково-технiчне спiвробiтництво та обмiн забезпечують пiдвищення квалiфiкацii спецiалiстiв, управлiнського персоналу, робiтникiв.

3. Використання закордонних технологiй може iнiцiювати новi дослiдження та розробки у вiтчизняних науково-дослiдних iнститутах, конструкторських бюро, лабораторiях тощо.

4. Прискорений розвиток науки та технiки у деяких галузях, у виробництвi деяких видiв продукцii може сприяти формуванню наукомiсткоi нацiональноi економiки в цiлому або окремого виробника. Така спецiалiзацiя i стратегiчною передумовою отримання ефекту внаслiдок монополii на науково-технiчнi знання та технологiчнi досягнення.

Ефект спецiалiзацii та кооперування

Зовнiшня торгiвля усе бiльше базуiться на спецiалiзацii та кооперуваннi. Для складних технологiчних виробiв джерелом пiдвищення конкурентоспроможностi часто i використання як комплектувальних вузлiв продукцii закордонного виробництва.

Основою виявлення ефекту в даному випадку i складний характер залежностi параметрiв виробу вiд характеристик його окремих комплекту вальних. При цьому, за звичай, значення цiни готового виробу корелюi iз характеристиками виробу як цiлого.

РЖншим проявом ефекту i економiя, яка виникаi як результат бiльш вигiдного спiввiдношення власних затрат на виробництво деталей та вузлiв i затрат у потенцiйного закордонного партнера з кооперацii.

Ще один прояв ефекту зв'язаний з концентрацiiю виробництва деталей або вузлiв, яка забезпечуi зменшення умовно-постiйних витрат у розрахунку на одиницю продукцii. Виникають передумови для наближення розмiрiв виробництва до оптимальних масштабiв.

З точки зору стратегii пiдприiмства спецiалiзацiя виробництва сама по собi виступаi джерелом тривалого ефекту, оскiльки за рахунок орiiнтацii на конкретного споживача та повнiшого врахування його вимог забезпечуiться зростання конкурентоспроможностi виробленоi продукцii. Спецiалiзацiя та кооперування у ЗЕД повнiстю вiдповiдають свiтовiй тенденцii до зростання ролi тривалих угод мiж партнерами.

Ефект виграшу в часi

Ця форма ефекту виявляiться у бiльш ранньому отриманнi деякого економiчного результату. Наприклад, у випадку експорту раннiй вихiд на зовнiшнiй ринок з новим товаром може забезпечити зростання конкурентоспроможностi та привести до збiльшення попиту. У випадку iмпорту виграш у часi може виявитися у бiльш швидкому постачаннi товарiв, необхiдних для реконструкцii пiдприiмства, або товарiв споживчого призначення; у прискореному введеннi у дiю виробничого або соцiального об'iкта, який споруджуiться за допомогою iноземноi фiрми; у швидкому наданнi лiцензii на застосування новоi технологii або ноу-хау, якi дозволять органiзувати нове, бiльш ефективне виробництво. Економiчною компенсацiiю за надання товарiв, послуг або знань у бiльш раннi строки i пiдвищений рiвень затрат, який i наслiдком пiдвищеноi цiни або оплати товарiв та послуг у кредит, що так само збiльшуi сумарнi затрати. Формальне врахування рiзночасностi затрат та результатiв, а також можливого кредитування ЗЕО здiйснюiться за допомогою методiв дисконтування та врахування кредитного впливу.

Ефект подолання дефiциту ресурсiв

Цей ефект, який iнодi називають ефектом взаiмного доповнення, виявляiться у зростаннi одержуваного економiчного результату. Нестача окремих ресурсiв перешкоджаi отриманню кращого результату. Через вiдмiннiсть структури наявних ресурсiв та потреби в них частина ресурсiв виявляiться у надлишку, iнша частина тАУ у дефiцитi. Пiдключення в тiй чи iншiй формi закордонних ресурсiв (матерiальних, трудових, iнвестицiйних, науково-технiчних) дозволяi збiльшити випуск продукцii, ii якiсть, обсяг послуг, що надаiться, як на внутрiшньому, так i на зовнiшньому ринку. Особливостi оцiнки ефективностi зв'язанi з характером ЗЕО, тобто способом об'iднання ресурсiв (зовнiшня торгiвля, науково-виробнича кооперацiя, спiльне будiвництво та виробництво).

Ефект збереження ресурсiв на майбутнi

Цей ефект виступаi наслiдком обмiркованоi iмпортноi полiтики та виявляiться, за звичай, на рiвнi нацiональноi економiки. Зрозумiло, що вiн, передусiм, маi стратегiчний характер, вiдображаючи пiклування суспiльства про своi майбутнi.

Розрахунки економiчноi ефективностi ЗЕО базуються на загальних положеннях з оцiнки ефекту:

1) комерцiйних операцiй тАУ для посередницьких операцiй;

2) iнвестицiйних проектiв тАУ для виробництва експортноi продукцii, iмпорту обладнання з метою реконструкцii, мiжнародного науково-технiчного обмiну тощо.

Особливостi розрахунку зовнiшньоекономiчного ефекту визначаються, зокрема, такими чинниками:

Вз можливостями конвертацii нацiональноi валюти та умовами формування

Вз валютних курсiв;

Вз побудовою показникiв ефекту та ефективностi;

Вз умовами розподiлу валютноi виручки пiдприiмств;

Вз варiантнiстю експортних та iмпортних програм.

Особливостi зовнiшньоекономiчних розрахункiв ефективностi залежать, передусiм, вiд умов конвертацii нацiональноi валюти (НВ) у валюти закордонних краiн. При цьому в усiх випадках враховуються реальнi можливостi отримання iноземноi валюти.

Якщо НВ повнiстю неконвертована, то iдиною можливiстю для отримання iноземноi валюти (РЖВ) i експорт товарiв, послуг чи знань. У розрахунках ефекту та ефективностi ЗЕО враховуються характеристики зустрiчних зовнiшньо торговельних операцiй.

Якщо НВ конвертуiться частково, то у розрахунках ефекту та ефективностi ЗЕО враховуються конкретнi умови такоi конвертацii (наприклад, бiржовi або аукцiоннi валютнi курси).

Якщо НВ i вiльно конвертованою, то в економiчних розрахунках використовуiться значення офiцiйно встановленого валютного курсу для купiвлi/продажу валюти.

Украiнська гривня i замкненою валютою, причому в Украiнi зберiгаiться множиннiсть валютних курсiв. Так, використовуiться офiцiйний курс гривнi (курс НБУ) та ринковий курс, коливання якого зв'язанi iз спiввiдношенням попиту та пропозицii. Зазначимо, що для розрахунку даних для офiцiйноi звiтностi або документацii використовуiться тiльки курс гривнi на Украiнськiй мiжбанкiвськiй валютнiй бiржi.

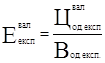

Валютна ефективнiсть експорту та iмпорту. Економiчною характеристикою будь-якоi експортноi чи iмпортноi операцii i показник валютноi ефективностi (валютний коефiцiiнт, купiвельна сила валюти, товарний курс). Показник валютноi ефективностi експорту та iмпорту визначаiться згiдно з так званими експортним та iмпортним еквiвалентами.

Експортний еквiвалент тАУ це набiр товарiв та послуг, якi експортуються з метою отримання необхiдноi iноземноi валюти (РЗВ) у випадку повноi неконвертованостi НВ. Експортний еквiвалент може бути визначений для окремоi угоди, виду товару, краiни, групи валют.

РЖмпортний еквiвалент тАУ це набiр товарiв i послуг, якi iмпортуються на отриману вiд експорту валюту.

Валютна ефективнiсть експорту (![]() , РЖВ/НВ) розраховуiться за формулою:

, РЖВ/НВ) розраховуiться за формулою:

де ![]() - валютна (зовнiшньоторговельна) цiна товару чи послуги, РЖВ/шт.;

- валютна (зовнiшньоторговельна) цiна товару чи послуги, РЖВ/шт.; ![]() - витрати на виробництво та реалiзацiю одиницi товару чи послуги (для посередницьких операцiй тАУ внутрiшня цiна товару чи послуги), НВ/шт.

- витрати на виробництво та реалiзацiю одиницi товару чи послуги (для посередницьких операцiй тАУ внутрiшня цiна товару чи послуги), НВ/шт.

Валютну ефективнiсть iмпорту (![]() , НВ/РЖВ) можна розрахувати так:

, НВ/РЖВ) можна розрахувати так:

де ![]() - вартiсть одиницi iмпортного товару чи послуги (для посередницьких операцiй тАУ внутрiшня цiна товару або послуги), НВ/шт.;

- вартiсть одиницi iмпортного товару чи послуги (для посередницьких операцiй тАУ внутрiшня цiна товару або послуги), НВ/шт.; ![]() - валютна цiна одиницi товару або послуги, РЖВ/шт.

- валютна цiна одиницi товару або послуги, РЖВ/шт.

Сам по собi кожний з цих коефiцiiнтiв, якi мають взаiмно обернену розмiрнiсть, не даi вiдповiдi про вигiднiсть експортноi чи iмпортноi операцii. Для економiчноi оцiнки ЗЕО необхiдне порiвняння отриманих за формулами (1.1) та (1.2) значень коефiцiiнтiв з якоюсь базою.

У випадку повноi або частковоi конвертованостi нацiональноi валюти значення валютноi ефективностi експорту та iмпорту порiвнюються з базовим показником, яким i вiдповiдний валютний курс. Наприклад, якщо валютний коефiцiiнт (![]() ) перевищуi значення курсу валюти уповноважених банкiв або на валютних бiржах, експорт вважаiться ефективним.

) перевищуi значення курсу валюти уповноважених банкiв або на валютних бiржах, експорт вважаiться ефективним.

Якщо нацiональна валюта повнiстю неконвертована, то розраховують iнтегральну ефективнiсть експорту-iмпорту, оскiльки експорт продукцii i iдиним джерелом iноземноi валюти, на яку може бути закуплений товар чи послуга з-за кордону. РЖнтегральна ефективнiсть розраховуiться як добуток ![]() *

*![]() . Комплекс операцiй при цьому вважаiться ефективним, якщо цей добуток бiльший вiд одиницi.

. Комплекс операцiй при цьому вважаiться ефективним, якщо цей добуток бiльший вiд одиницi.

Наприклад, продаж на захiдних бiржах украiнського товару забезпечуi валютну ефективнiсть експорту в розмiрi 0,7 дол./грн., а купiвля на виручену РЖВ американських комп'ютерiв забезпечуi валютну ефективнiсть iмпорту в розмiрi 4,0 грн./дол. У цьому випадку комплекс операцiй "експорт товару - iмпорт комп'ютерiв" забезпечуi iнтегральну ефективнiсть 0,7*4,0 = 2,8 грн./грн., що бiльше вiд одиницi i пiдтверджуi ефективнiсть проведення такоi операцii (тобто на 1 грн., затрачену на закупiвлю/ виробництво украiнського товару, можна отримати пiсля закiнчення експортно-iмпортного циклу 2,8 грн.).

Показники ефекту експорту та iмпорту. Показник ефекту експорту характеризуi результат дiяльностi пiдприiмства i розраховуiться як рiзниця мiж обсягом випуску продукцii на експорт i витратами на ii виробництво.

Показник ефекту iмпорту обладнання розраховуiться як рiзниця мiж обсягом реалiзацii продукцii, виготовленоi на iмпортному обладнаннi, i затратами на придбання та експлуатацiю iмпортного обладнання.

Показник ефекту iмпорту споживчих товарiв розраховуiться як рiзниця мiж внутрiшньою цiною iмпортноi продукцii та витратами на ii придбання.

Практична оцiнка ефекту експорту та iмпорту потребуi додаткового врахування цiлого ряду факторiв, зв'язаних з можливою реалiзацiiю тих чи iнших альтернатив. У цьому випадку можуть бути розрахованi рiзнi модифiкацii показникiв ефекту, зокрема, тi, що вiдображають порiвняльну вигiднiсть експорту та iмпорту вiдносно реальних альтернатив. Так, при оцiнцi ефекту експорту необхiдно враховувати додатковi затрати на виробництво товарiв-замiнникiв при вивезеннi дефiцитних товарiв або втрати вiл скорочення внутрiшнього споживання, при оцiнцi iмпорту обладнання враховуються також можливостi вiтчизняного виробництва подiбного обладнання, якiснi вiдмiнностi вiтчизняного та iмпортного обладнання, наявнiсть альтернативних закордонних постачальникiв тощо.

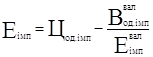

В умовах повноi неконвертованостi нацiональноi валюти показники ефекту експорту (Еексп) та iмпорту (Еiмп) обов'язково повиннi враховувати купiвельну силу вiдповiдних валют. З урахуванням введених ранiше позначень, Еексп та Еiмп визначаються за формулами:

![]()

Валютнi коефiцiiнти ![]() ,

, ![]() служать для переведення нацiональноi валюти в iноземну i навпаки. На практицi важливим питанням i вибiр числових значень

служать для переведення нацiональноi валюти в iноземну i навпаки. На практицi важливим питанням i вибiр числових значень ![]() ,

, ![]() , якi використовуються у конкретному розрахунку. Цей вибiр залежить вiд умов ЗТО. На практицi, зокрема, будуть корисними такi правила:

, якi використовуються у конкретному розрахунку. Цей вибiр залежить вiд умов ЗТО. На практицi, зокрема, будуть корисними такi правила:

1) якщо визначаiться ефект експорту товарiв, то у розрахунку використовуiться показник валютноi ефективностi iмпорту продукцii, яка буде закуплена на виручену iноземну валюту;

2) якщо визначаiться ефект iмпорту товарiв, то використовуiться показник валютноi ефективностi експорту продукцii, спрямованого на отримання необхiдноi для iмпорту iноземноi валюти;

3) якщо iмпортнi товари будуть поставляться в рахунок наданого ранiше кредиту, то враховуiться коефiцiiнт валютноi ефективностi експортних товарiв, якi були поставленi ранiше в кредит, з урахуванням коефiцiiнту кредитного впливу;

4) якщо товари iмпортуються на iноземну валюту, яка вивiльнена в результатi вiдмови вiд iмпорту iнших товарiв, то як валютний коефiцiiнт береться величина, обернена показнику валютноi ефективностi iмпортного еквiвалента по товарах, якi не будуть iмпортуватись;

5) якщо згiдно з чинним економiчним механiзмом частка вирученоi експортером iноземноi валюти вiдраховуiться у державний бюджет, у розрахунках ефекту використовуiться централiзовано встановлений валютний коефiцiiнт, який фiксуi умови розрахункiв мiж пiдприiмством та бюджетом.

Взаiмозалежнiсть ефектiв експорту та iмпорту. У формулах (1.3) та (1.4) показники ефекту експорту та iмпорту не i двома складовими зовнiшньоторговельного ефекту, а виступають двома формами одного й того ж економiчного результату ЗЕО.У цьому можна переконатись на прикладi оцiнки експортно-iмпортних операцiй, якi проводить певне пiдприiмство протягом певного перiоду (наприклад, року), або окремого ЗТК.

Умова валютноi збалансованостi (якщо не враховувати вiдрахування частки валютноi виручки у бюджет, якi мають мiсце на практицi) записуiться таким чином:

![]() =

= ![]()

Перетворимо вираз для розрахунку ефекту експорту (1.3) з урахуванням рiвняння (1.5):

Аналогiчно перетворимо формулу ефекту iмпорту (1.4):

Як видно, для збалансованого по валютi товарообмiну виконуiться рiвнiсть ![]() . Будь-яке iз цих значень можна трактувати як значення ефекту усiii ЗЕД пiдприiмства.

. Будь-яке iз цих значень можна трактувати як значення ефекту усiii ЗЕД пiдприiмства.

Лiтература

1. Вiчевич А.М., Максимець О.В. Аналiз зовнiшньоекономiчноi дiяльностi: Навчальний посiбник. тАУ Львiв: Афiша, 2008. тАУ 140 с.

2. Зовнiшньоекономiчна дiяльнiсть пiдприiмств: Пiдручник /За ред. Багровоi РЖ.В. тАУ К.: Центр навчальноi лiтератури, 2009. тАУ 579 с.

3. Козик В.В., Панкова Л.А., Карп'як Я.С., ГригортАЩiв О.Ю., Босак А.О. Зовнiшньоекономiчнi операцii та контракти: Навчальний посiбник. тАУ К.: Центр навчальноi лiтератури, 2008. тАУ 608 с.

4. Практикум з дисциплiни ВлАналiз зовнiшньоекономiчноi дiяльностiВ» /Укладач Семенова Т.В. тАУ Донецьк: ДонДУУ, 2004. тАУ 59 с.

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry