Аналiз сучасного стану та тенденцiй розвитку свiтового валютного ринку

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

ПВНЗ ВлРЖНСТИТУТ СХОДОЗНАВСТВА РЖ МРЖЖНАРОДНИХ ВРЖДНОСИН

ВлХАРКРЖВСЬКИЙ КОЛЕГРЖУМ»»

Кафедра мiжнародних економiчних вiдносин

Спецiальнiсть 6.030201

ВлМiжнароднi економiчнi вiдносиниВ»

КУРСОВА РОБОТА

З КУРСУ МРЖЖНАРОДНРЖ ВАЛЮТНО-КРЕДИТНРЖ ВРЖДНОСИНИ

На тему: ВлАналiз сучасного стану та тенденцiй розвитку свiтового валютного ринкуВ»

Виконав:

студентка РЖРЖРЖ курсу

групи ЕСтАУ07тАУ1я

Тарасенко Т.О.

Науковий керiвник:

доц. Штангей Н. М.

Харкiв 2010

ЗМРЖСТ

ВСТУП

Роздiл 1. ТЕОРЕТИЧНРЖ ЗАСАДИ ФУНКЦРЖОНУВАННЯ СВРЖТОВОГО ВАЛЮТНОГО РИНКУ

Роздiл 2. АНАЛРЖЗ СУЧАСНОГО СТАНУ СВРЖТОВОГО ВАЛЮТНОГО РИНКУ

2.1 Аналiз свiтового ринку валюти

2.2 Аналiз проведення валютних операцiй

Роздiл 3. ПРОГНОЗИ ТА ОЧРЖКУВАНРЖ ТЕНДЕНЦРЖРЗ У РОЗВИТКУ СВРЖТОВОГО ВАЛЮТНОГО РИНКУ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальнiсть проблеми. Свiтовий валютний ринок тАУ це специфiчно оформлений механiзм, що обслуговуi та регулюi мiжнародну систему валютних операцiй на основi попиту та пропозицii. Торгiвля валютою стала на сьогоднi одним iз найпопулярнiших видiв дiяльностi: щоденно оборот свiтового валютного ринку сягаi 2 трлн доларiв США. Приблизно 80% всiх операцiй складають спекулятивнi операцii, тобто тi, що мають за мету отримання спекулятивного прибутку.

Отже актуальнiсть даноi теми в тому, що для забезпечення свободи дiяльностi будь-якого ринку необхiдно його аналiзувати. Правильне розумiння ситуацii на ринку, здатнiсть прогнозування поведiнки ринку, аналiз його настрою приводить до обТСрунтованого прийняття рiшення.

Аналiз останнiх наукових дослiджень. Проблематику свiтового ринку та його аналiз дослiджено в роботах багатьох як вiтчизняних, так i зарубiжних науковцiв. Причиною такоi уваги з боку науковцiв i надзвичайна актуальнiсть проблеми, а також стрiмкий розвиток валютно-кредитних вiдносин, що потребуi детального дослiдження ринку.

Метою курсовоi роботи i дослiдження та аналiз сучасного стану свiтового валютного ринку, дослiдження причин, що призвели до тих чи iнших результатiв, а також розглядаються прогнози та очiкуванi тенденцii щодо динамiки валютних курсiв та обсягiв проведення валютних операцiй.

В рамках поставленоi мети були розробленi наступнi завдання:

1. Розглянути теоретичнi поняття та засади функцiонування свiтового валютного ринку.

2. Проаналiзувати валютний ринок з двох аспектiв: валютнi показники, динамiка валютного курсу та обсяги обороту валюти та проведення валютних операцiй тАУ найменування та обсяги.

3. Розглянути можливi тенденцii розвитку та прогнози на майбутнiй розвиток свiтового валютного ринку.

ОбтАЩiктомроботи i свiтовий валютний ринок.

Предметомкурсовоi роботи i аналiз операцiй на свiтовому валютному ринку та його стану.

Методичною основою роботи i джерела як теоретичних знань (пiдручники, навчальнi посiбники), так i перiодичнi видання, якi вiдображають сучасний стан поданоi проблематики.

Структура та обсяг. Робота складаiться зi вступу, трьох роздiлiв, висновкiв, додаткiв, списку використаних джерел у кiлькостi 30 назв. Загальний обсяг складаi 36 сторiнок друкованого тексту, 5 рисункiв i 2 додатки.

Роздiл 1. ТЕОРЕТИЧНРЖ ЗАСАДИ ФУНКЦРЖОНУВАННЯ СВРЖТОВОГО ВАЛЮТНОГО РИНКУ

Зовнiшньоторговельнi операцii, зарубiжнi iнвестицii i кредитування, вивiз капiталiв, прибуткiв i доходiв в рiзних формах з краiни в краiну вимагають проведення рiзних операцiй з валютами. Валютнi операцii i операцiями по купiвлi-продажу валюти. Цi операцii розрiзняються по видах залежно вiд цiлей i термiнiв iх здiйснення. Вони мають на метi придбання валют для комерцiйноi дiяльностi або наживи вiд спекулятивного прибутку за рахунок курсовоi рiзницi, а також для страхування вiд валютного ризику. Валютнi операцii сприяють конвертованостi валют, своiчасностi мiжнародних розрахункiв, мiжнародному руху капiталiв [10, с. 36-39].

Обмiн валют i операцii з ними здiйснюються на специфiчному ринку - валютному. Валютний ринок i системою (сукупнiстю) економiчних i органiзацiйних вiдносин, що складаються на основi купiвлi i продажу iноземних валют. Валютний ринок - це також особлива сфера дiяльностi, яка забезпечуi зiставлення попиту iноземноi валюти з ii пропозицiiю i визначаi ii курс щодо нацiональноi грошовоi одиницi даноi краiни.

З погляду макроекономiки, тобто загальноi структури господарства окремоi краiни, валютний ринок i частиною фiнансового ринку, iснуючого разом з iншими видами ринкiв, такими як ринки засобiв виробництва, робочоi сили, послуг, технологiй, споживацький ринок та iн. Мiжнародний валютний ринок охоплюi валютнi ринки всiх краiн свiту. Пiд мiжнародним валютним ринком також слiд розумiти ланцюг тiсно зв'язаних мiж собою системою кабельних i супутникових комунiкацiй свiтових регiональних валютних ринкiв. Мiж ними iснуi тАЬперекачкатАЭ засобiв залежно вiд поточноi iнформацii i прогнозiв провiдних учасникiв ринку щодо можливого положення окремих валют.

Автори вiтчизняних видань, в яких висвiтлюються проблеми функцiонування валютного ринку, звертають увагу на необхiднiсть розмежувати такi поняття, як "нацiональний валютний ринок" i " мiжнародний валютний ринок"[24]. При цьому пiд нацiональним валютним ринком розумiiться сфера здiйснення валютних операцiй перш за все всерединi краiни, приводяться рiзнi критерii класифiкацii валютних ринкiв.

Експерти центральних банкiв i фахiвцi фiнансовоi сфери краiн Захiдноi РДвропи, i перш за все держав - членiв РДвропейського союзу (РДС), подiбноi чiткоi гранi мiж названими рiзновидами валютного ринку, як правило, не проводять. Аналiзуючи рiзнi аспекти дiяльностi валютного ринку, вони розумiють перш за все iдиний, тобто мiжнародний, валютний ринок. Рiч у тому, що, по-перше, валютний ринок не маi чiтких географiчних меж, певного мiсця розташування, оскiльки носить мiжнародний характер. В той же час вiн функцiонуi в умовах iснування безлiчi окремих суверенних держав i рiзноманiття нацiональних валют. Саме завдяки такiй суперечливiй iдностi - поiднанню мiжнародного характеру ринку i нацiональноi приналежностi валюти певнiй державi - виникають обмiннi операцii, iснуi i сам валютний ринок [12, c. 110-112].

По-друге, операцii з iноземною валютою складаються на основi процесiв мiжнародноi торгiвлi, руху капiталiв i робочоi сили, передачi технологiй, все бiльше об'iднуючи нацiональнi господарства окремих краiн в iдиний свiтовий економiчний простiр, тобто свiтове господарство. Наприклад, щоденно центральнi банки та iншi фiнансовi iнститути, а також експортери та iмпортери - компанii рiзних краiн, що беруть участь в мiжнародних операцiях, - одержують або виплачують значнi суми у валютi. Тому однiiю iз зв'язуючих ланок свiтового господарства i i мiжнародний валютний ринок, який лише досить умовно можна подiлити на якiсь нацiональнi i регiональнi ринки валют.

По-третi, необхiдно мати на увазi, що ступiнь залученостi рiзних краiн в свiтове господарство, у тому числi i iх участi у валютно-фiнансовому обмiнi, неоднаковий. Якщо йдеться про краiни з частково конвертованою i замкнутою валютою, то це означаi певну iх вiдособленiсть, усуненiсть вiд мiжнародного валютного ринку. Держави, валюта яких вiльно конвертуiться, i, як правило, економiчно розвиненими краiнами i виступають як найактивнiшi учасники валютного ринку. Звiдси стаi зрозумiло, чому фахiвцi в областi валютних операцiй розвинених краiн дотримуються думки, згiдно з якою мiжнародний валютний ринок i аналогiчний ринок усерединi краiни складають iдине цiле. Разом з тим, якщо краiна недостатньо тiсно пов'язана з свiтовим господарством по будь-яким параметрам, то ii внутрiшнiй валютний ринок набуваi самостiйного значення для ii економiки, до певноi мiри вiдособлюiться вiд мiжнародного ринку.

Об'iктом валютного ринку i комплекс суспiльних вiдносин (в основному у сферi економiки та ii регулювання державами) з приводу обслуговування мiжнародного обороту товарiв, послуг, робiт; своiчасного здiйснення мiжнародних розрахункiв; стихiйного визначення валютних курсiв шляхом балансування попиту i пропозицii рiзних валют; надання механiзмiв захисту вiд валютних ризикiв; диверсифiкацii валютних резервiв банкiв, пiдприiмств i держав; проведення валютних iнтервенцiй; використовування ринку державами для цiлей iх грошово-кредитноi i економiчноi полiтики; отримання прибутку у виглядi рiзницi курсiв валют i процентних ставок. Приведений перелiк заходiв, реалiзованих на вiдкритому валютному ринку, звичайно не повний.

Предметом, яким оперують суб'iкти мiжнародного валютного ринку в процесi реалiзацii суспiльних вiдносин, що також i об'iктом - i валюти рiзних краiн, цiннi папери, вираженi в iноземних валютах, а також валютнi цiнностi. На свiтових валютних ринках операцii проводяться, як правило, з валютами, що найбiльш широко використовуються в свiтовому платiжному оборотi. Так, на чотири валюти -- долар США, iiну, фунт стерлiнгiв, iвродолар доводиться до 90% всього мiжнародного обороту. На регiональних i мiсцевих ринках здiйснюються операцii з конкретними конвертованими валютами, такими як сiнгапурський долар, саудiвський реал, кувейтський динар, росiйський рубль i т.д. [10, с. 50-55].

Мiжнароднi валютнi ринки можна класифiкувати по цiлому ряду ознак: по сферi розповсюдження, по вiдношенню до валютних обмежень, по видах валютних ресурсiв, по ступеню органiзованостi [2;c 98].

По сферi розповсюдження, тобто по широтi охоплення, можна видiлити мiжнародний (мiжнароднi фiнансовi центри) i внутрiшнiй валютнi ринки. Так мiжнароднi (свiтовi) валютнi ринки зосередженi в основних фiнансових центрах Захiдноi РДвропи, США, Близького Сходу, Схiдноi Азii. Найбiльшi центри розташованi в Лондонi, Нью-Йорку, Франкфуртi-на-Майнi, Парижi, Цюрiху, Токiо, Сiнгапурi та iн. За деякими оцiнками на Лондонський ринок доводиться вiд однiii третини до половини рiчного обороту. Його поступово наздоганяi Нью-йоркський ринок.

У свою чергу, як мiжнародний, так i внутрiшнiй ринки складаються з ряду регiональних ринкiв, якi утворюються фiнансовими центрами в окремих регiонах свiту або даноi краiни.

По вiдношенню до валютних обмежень можна видiлити вiльний i скований валютнi ринки (це вiдноситься до регiональних i нацiональних валютних ринкiв) залежно вiд вiдсутностi або наявностi на ньому валютних обмежень.[9;c. 53]

Регулювання валютних операцiй в зарубiжних краiнах здiйснюiться, як правило, на двох рiвнях. Це державне регулювання, що проводиться в рамках валютноi полiтики держави, i обмеження, що вводяться безпосередньо банками для страхування своii дiяльностi вiд можливих збиткiв. Валютна полiтика будь-якоi держави i, перш за все, елементом економiчноi стратегii уряду, що перебуваi при владi[12, c.239-243].

У найзагальнiшому планi валютна полiтика розвинених держав i цiлеспрямованим використанням владою певних механiзмiв для досягнення цiлей економiчноi полiтики -- стимулювання темпiв економiчного зростання, зайнятостi населення i боротьби з iнфляцiйними тенденцiями. В цiлому валютна полiтика покликана регулювати зовнiшню конкурентоспроможнiсть держави, забезпечувати захист економiки вiд негативноi дii валютноi нестiйкостi та негативних дiй будь-яких зовнiшнiх чинникiв [17, c.25-28].

Валютнi обмеження -- це система державних заходiв (адмiнiстративних, законодавчих, економiчних, органiзацiйних) по встановленню порядку проведення операцiй з предметом операцii (iноземною валютою, цiнними паперами, вираженими в нiй, валютними цiнностями) в окремих краiнах, поставлених нацiональним законодавством. Валютнi обмеження включають заходи по цiльовому регулюванню платежiв i переказiв нацiональноi та iноземноi валюти за межу, а також встановлення порядку розрахункiв у валютi на внутрiшньому ринку.

Валютний ринок з валютними обмеженнями називаiться скованим ринком, а за вiдсутностi iх -- вiльним валютним ринком.

По видах вживаних валютних курсiв валютний ринок може бути з одним режимом i з подвiйним режимом.

Ринок з одним режимом -- це валютний ринок з вiльними валютними курсами, тобто з плаваючими курсами валют, котирування яких встановлюiться на бiржових торгах.

Валютний ринок з подвiйним режимом -- це ринок з одночасним застосуванням фiксованого i плаваючого курсу валюти.[9;c 169]

По видах валютних ресурсiв:

При класифiкацii валютних ринкiв слiд, також, видiлити ринки iвровалют, iврооблiгацiй, iвродепозитiв, iврокредитiв, а також ВлчорнийВ» i ВлсiрийВ» ринки.

Ринок iвровалют -- це мiжнародний ринок валют краiн Захiдноi РДвропи, де здiйснюються операцii у валютах цих краiн. Функцiонування ринку iвровалют зв'язане з використанням валют в безготiвкових депозитно-позикових операцiях за межами краiн-емiтентiв даних валют.

Ринок iврооблiгацiй виражаi фiнансовi вiдносини за борговими зобов'язаннями при довгострокових позиках в iвровалютi, що оформляються у виглядi облiгацiй позичальникiв. Облiгацiя мiстить данi про суму боргу, умови i термiни його погашення, порядку отримання вiдсоткiв вiдповiдно до купонiв (купон -- частина облiгацiйного сертифiкату, яка при вiддiленнi вiд нього даi власнику право на отримання вiдсотка).

Ринок iвродепозитiв виражаi стiйкi фiнансовi вiдносини по формуванню внескiв у валютi в комерцiйних банках iноземних держав за рахунок засобiв, що обертаються на ринку iвровалют.

Ринок iврокредитiв виражаi стiйкi кредитнi зв'язки i фiнансовi вiдносини за поданням мiжнародних позик в iвровалютi комерцiйними банками iноземних держав.

Термiнова торгiвля останнiми роками i найважливiшим сегментом розвитку фiнансових ринкiв. Швидкому розвитку термiнових ринкiв сприяi iснуюча непостiйнiсть i швидка мiнливiсть цiн товарiв i фiнансових iнструментiв.

При характеристицi термiнових ринкiв можна видiлити:

- ринок форвардних контрактiв;

- ринок ф'ючерсiв;

- ринок опцiонiв.

Форварднi операцii, або термiновi операцii за готiвковий розрахунок, вiдповiдно до яких покупець i продавець погоджуються на поставку товару або валюти на певну дату в майбутньому, i альтернативою ф'ючерсам, що практикуються на бiржi, i опцiонам, а також однiii з перших форм термiнового контракту, якi виникли як реакцiя на значну змiну цiн.

Ринок ф'ючерсiв. Одним з найуспiшнiших i в той же самий час найбiльш суперечливих нововведень на свiтових фiнансових ринках в останнi десятилiття став початок торгiвлi фiнансовими ф'ючерсами, тобто такими ф'ючерсними контрактами, в основi яких лежать фiнансовi iнструменти з фiксованою вiдсотковою ставкою i валютнi курси.

Ф'ючерсний контракт -- це юридично обТСрунтована угода мiж двома сторонами про поставку або отримання того або iншого товару певного об'iму i якостi за наперед узгодженою цiною в певний момент або певний ряд моментiв в майбутньому.

Фiнансовий ф'ючерс -- це угода про покупку або продаж того або iншого фiнансового iнструменту за наперед узгодженою цiною протягом певного мiсяця в майбутньому (у певний день мiсяця).

Ринок ф'ючерсних контрактiв служить для двох основних цiлей:

1. Вiн дозволяi iнвесторам страхувати себе вiд несприятливоi змiни цiн на ринку спот в майбутньому (операцii хеджерiв).

2. Вiн дозволяi спекулянтам вiдкривати позицii на великi суми пiд незначне забезпечення.

Ринок опцiонiв. Одним з видiв термiнових операцiй i опцiони. Опцiон -- це двостороннiй договiр про передачу прав (для покупця) i зобов'язання (для продавця) купити або продати певний фiнансовий актив по фiксованому курсу в наперед узгоджену дату або протягом узгодженого перiоду часу.

Ринок валютних опцiонiв одержав широкий розвиток у серединi 70-х рр. XX ст., пiсля введення в бiльшостi краiн замiсть фiксованих валютних курсiв - плаваючих (з березня 1973 р.).

Валютний опцiон -- це контракт, що даi право (але не зобов'язання) одному з учасникiв операцii купити або продати певну кiлькiсть iноземноi валюти за фiксованою цiною (цiна виконання опцiону) протягом деякого перiоду часу, тодi як iнший учасник за грошову премiю зобов'язуiться при необхiдностi забезпечити реалiзацiю цього права, будучи готовим продати або купити iноземну валюту за встановленою договiрною цiною.[12;c182]

Отож, можна зробити висновок, що валютний ринок - це механiзм, за допомогою якого встановлюються правовi та економiчнi взаiмовiдносини мiж споживачами та продавцями валют. Це являiться його основною функцiональною характеристикою. В органiзацiйному планi валютний ринок - це множина великих комерцiйних банкiв та iнших фiнансових закладiв, зв'язаних складною мережею сучасних засобiв зв'язку, за допомогою яких здiйснюiться торгiвля валютою.

Роздiл 2. АНАЛРЖЗ СУЧАСНОГО СТАНУ СВРЖТОВОГО ВАЛЮТНОГО РИНКУ

2.1 Аналiз свiтового ринку валюти

Мiжнароднi валютнi ринки обслуговують рух мiжнародних потокiв, через мiжнародний обмiн товарами, послугами, рухом капiталiв. В результатi тривалоi конкуренцii сформувались свiтовi центри, де зосередились найбiльшi бiржi та банки, спецiалiзованi кредитно-фiнансовi установи. Мiжнароднi валютнi ринки розмiщенi у найбiльших фiнансових центрах свiту тАУ у Захiднiй РДвропi, США, Близькому та Далекому Сходi, в краiнах Пiвденно-Схiдноi Азii. Найбiльшими i валютнi ринки в Лондонi, Цюриху, Нью-Йорку, Парижi, Токiо, Сiнгапурi. На цих валютних ринках проводять операцii з ключовими валютами, що широко використовуються у свiтовому платiжному оборотi. До таких ключових валют вiдносять американський долар, англiйський фунт стерлiнгiв, iвро та японську iiну. Розглянемо графiк динамiки основних валют у 2009 роцi (додаток А).

Як i прогнозувалося, стан свiтовоi економiки погiршився на початку 2009 року у звтАЩязку iз свiтовою фiнансовою кризою. Також на динамiку валютного курсу вплинув рiст безробiття. Для бiльше детального аналiзу розглянемо попарно динамiку курсiв ключових валют [6, c. 166].

Уряду США дорогий долар вигiдний лише на тих умовах, коли вони друкуються у космiчнiй кiлькостi, щоб стимулювати займовими грошами власну економiку. А коли наступить час повертати борги, то вигiднiше мати бiльш дешеву валюту, що ми i бачимо на початку року. Щодо загальноi динамiки курсу долара, можна сказати наступне. Як i було прогнозовано, курс долара у 2009 роцi коливався тАУ знижався та зростав, проте нiякоi його девальвацii не було, тому що США нi за яких умов не вiдмовилося би вiд долара. За його курсом стоiть довга iсторiя фiнансовоi стабiльностi i саме це дозволяi йому залишатися свiтовою резервною валютою. Крiм того, державний борг, за свiтовими мiрками, не такий вже нереальний.

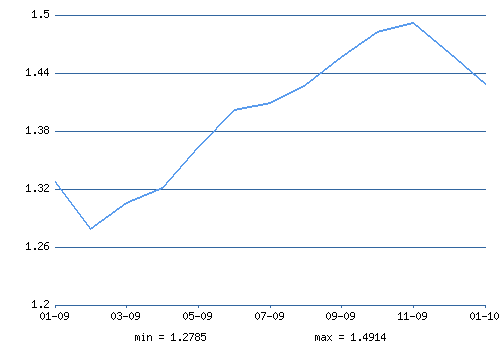

Рис. 2.1 Курс долара США по вiдношенню до iвро (сiчень 2009-сiчень 2010)

Проте, на початку 2009 року, iнвестори почали вiдзивати своi капiтали в надii на iх збереження, що призвело до падiння долару, яке ми бачимо на рисунку 2.1. Така тенденцiя простежуiться до початку березня, а далi долар починаi рости в цiнi. Причиною цьому стали полiтичнi дестабiлiзуючi фактори на мiжбанкiвському ринку. Щодо вiдображення коливання курсу долара на украiнському валютному ринку, то його коливання за пiвроку (перiод липень-грудень 2009 року) на 58% призвели до парадоксу серед украiнцiв. Тобто, навеснi всi продали долар по 4,55 грн, а восени почали скуповувати валюту вже по 7,2 грн. Така валютна ВлгойдалкаВ» пiдiрвала довiру украiнцiв до нацiональноi валюти [22].

У березнi долар досяг нових трирiчних максимумiв проти кошика валют. За словами аналiтикiв, позитивна динамiка пiднялася на гребенi нових страхiв щодо стану свiтовоi економiки, якi змушували iнвесторiв кидати все, i скуповувати американськi активи, навiть незважаючи на те, що американський уряд вже вiдкрито оголошував про свою стурбованiсть дефiцитом бюджету. За словами Бена Бернанке, свiтовi кредитори можуть вiдмовитися вiд iнвестицiй в економiку США, якщо уряд не зможе взяти пiд контроль дефiцит бюджету. 'У нормальних умовах зростаючий дефiцит працюi проти валюти', - зазначив Ганс Редекер з BNP Paribas [26]. 'Проте зараз йде процес вiдмови вiд позикових коштiв з боку фiнансових iнститутiв, якi намагаються очистити своi баланси. Це i спричиняi за собою природний попит на долари '. Аналiтики вважають, що основна частина процесу в контекстi субстандартноi iпотеки та iнших структурних продуктiв вже завершилася, на валютному ринку ця тема, як i ранiше залишаiться одним з ключових каталiзаторiв рухiв. Крiм того, пiсля колапсу Lehman Brothers почався масовий вихiд з спекулятивних позицiй, який призвiв до утворення доларового дефiциту. Американська валюта буде користуватися пiдтримкою незважаючи нi на якi негативнi данi, поки не змiниться ситуацiя навколо.

До того ж, варто зауважити, що наприкiнцi року долар почав падати разом iз стрiмким ростом цiн на нафту. Пояснення цьому можна дати тим, що для забезпечення внутрiшнiх потреб США у нафтi, Сполученим Штатам було вигiднiше знизити долар у цiнi, щоб розплатитися по цiнi 128 доларiв за барель. Закриття 13 жовтня 2009 сесii на торгах у Нью-Йорку ознаменувалося падiнням долара до позначки серпня 2008 року. Курс американськоi валюти ослабiв до 1, 4887 долара за iвро. Протягом дня на бiржi була зафiксована вiдмiтка 1,4890 доларiв за iвро. Також 14 жовтня курс iвро зменшився на 0,6% по вiдношенню до iiни через зниження японських фондових iндексiв i цiн виробникiв, що збiльшили попит на валюту Японii через ii вiдносну безпеку [11]. За день до цього, 13 жовтня, iвро i долар зросли по вiдношенню до iiни за рахунок вiдновлення глобальноi економiки вiд рецесii. Вiдновлення з рецесii автоматично означаi зниження попиту на низькодохiднi малоризиковий операцii. (На бiржах вiдображаються коливання курсiв валют, що залежать вiд ступеня довiри i недовiри.)

Щодо аналiзу динамiки iвро у 2009 роцi, то майже на протязi всього року iвро щодо долару дешевшав i лише пiсля вересня почав рости у цiнi. Позицiя iвропейських владних структур щодо виходу з кризи в частинi витрачених фiнансiв, досить ясно прозвучала на зустрiчi мiнiстрiв фiнансiв G20, що пiдкосили безтурботне сходження iвропейськоi валюти. Грошей витрачено достатньо, а, значить, на швидкi черговi вливання розраховувати економiцi не доводиться, що у свою чергу знову викликало побоювання iнвесторiв з приводу долi iвро [13].

Консервативна полiтика фiнансовоi влади РДвропи, що проводиться не тiльки регулятором, але i правлячими урядовими структурами знову зробила негативний вплив на позицii iдиноi валюти регiону. Бiльшiсть представникiв iврозони прийшли до iдиноi думки про те, що грошей, витрачених на боротьбу з кризою цiлком достатньо, а подальше збiльшення фiнансування економiчних структур, що терплять фiаско, лише додасть проблем основним фiнансовим документом краiни - бюджетам. Природно, роздувати бюджет жодна з краiн не маi намiру. Агресивна полiтика США в даному напрямку абсолютно не спiввiдноситися з обережнiстю iвропейського регiону. Хто опиниться правий в кiнцевому результатi, i хто швидше вибереться з кризовоi ями, з найбiльшою часткою ймовiрностi, можна було спостерiгати восени. (Саме на осiнь зорiiнтував економiчне спiвтовариство глава ФРС Бен Бернанке.) А тодi, вiдкрито заявлене небажання вливати в економiку ресурси вiдправило iвро в легкий нокдаун.

Вперше за 5 останнiх сесiй iвропейська валюта перейшла в червону зону. Причому не тiльки по вiдношенню до долара, але i до ще 9 з 16 найбiльш активно торгованих валют свiту.

ВлОчiкування подальшого пом'якшення кредитно-грошовоi полiтики i небажання збiльшити держвитрати негативно позначаться на курсi iвро, - вiдзначив валютний аналiтик i економiст Credit Suisse Group у Токiо Сатору Огасавара. - Подiбнi полiтичнi рiшення означають зниження для iвроВ» [28].

Втрата iвро своiх позицiй пiдживлювалася i очiкуваним черговим засiданням iвропейського регулятора. Ринок знову чекаi вiд РДЦБ зниження ставки, яка на даний момент складаi 1,5 %. Очiкування, вiдзначимо, досить сумнiвнi (оскiльки не варто сподiватися на несподiвану агресiю в однiй iз найбiльш консервативних органiзацiй). Проте зростання iвро вони навряд чи посприяють.

Прослiджуiться цiкава тенденцiя у динамiцi iвро. Якщо навеснi курс долара вирiс до $ 1,25 за iвро, то протягом вересня вiдзначена протилежна динамiка: iвро змiцнився до долара до $ 1,42 за iвро. Чому ж валюта iврозони набираi силу?

Фундаментально нiчого не змiнилося: iнвестори як i ранiше згортають carry-trade, лiквiднiсть все так само не поступаi на кредитнi ринки, проте iвро в останнi два тижнi почав змiцнюватися. Все дуже просто. Надлишок лiквiдностi по долару, сформований вливаннями ФРС США, i дефiцит по iнших валют природним чином приводять до продажiв доларiв. На даний момент доларова лiквiднiсть найбiльш активно переходить в iвро, оскiльки iвро посiдаi друге мiсце пiсля долара з використання центральними банками як резервноi валюти, що визначаi достатню довiру до нього як до об'iкта iнвестицiй. Крiм того, сильна iнтеграцiя iвропейськоi та американськоi банкiвських систем породила дiрки лiквiдностi на балансах iвропейських банкiв, якi потрiбно закривати [20].

Втiм, на думку експертiв, попит на iвро найближчим часом може зiйти нанiвець. Закриття дiрок лiквiдностi, номiнованi в iвро, за рахунок конвертацii доларiв маi цiлком природнi межi, що визначаються нормативами Basel II. Справа в тому, що фiнансування активiв за рахунок зобов'язань, номiнованих в iншiй валютi, утворюi вiдкриту валютну позицiю, величина якоi обмежена рiвнем капiталу. Тому при закриттi всiх дiр у iвропейськiй банкiвськiй системi явно не обiйтися без вливань РДвропейського центрального банку. На сьогоднiшнiй день РДЦБ повiдомляв про додатковi планах "закачування" у фiнансову систему (мова йде про програму викупу забезпечених облiгацiй на 60 млрд iвро), РЖ, швидше за все, цiiю сумою стабiлiзацiйнi заходи РДЦБ не вичерпаються. Цiлком виправдано очiкувати, що зi вступом лiквiдностi в iвро тиск на долари значно знизиться, а додаткову пiдтримку долару буде надавати триваюче згортання carry trade.

Мабуть, ФРС США, будучи, по сутi, свiтовим центром емiсii грошовоi бази, буде дiяти бiльш iнтенсивно, нiж РДЦБ, що граi на руку iвро. Проте в середньостроковiй перспективi такi фактори, як "жорстка посадка" економiки iврозони, зниження ставки РДЦБ i зростаючi дефляцiйнi ризики будуть надавати пiдтримку долару. Як це зазвичай буваi, здуте одного мiхура неминуче веде до появи iншого. Отримавши вливання з боку центральних банкiв, фiнансовi iнститути не поспiшають направляти лiквiднiсть на кредитний ринок, очiкуючи списань "токсичних" активiв, а також вiдтоку клiiнтських коштiв.

А поки отримана лiквiднiсть акумулюiться в високолiквiдних активах, тобто казначейських облiгацiях США. Таким чином, пузир на кредитному ринку трансформуiться в пузир на ринку КВ [4]. Зростанню цiн КВ сприяють дефляцiйнi ризики, якi збережуться в середньостроковiй перспективi на тлi рецесii в розвинених краiнах. Однак при перших ознаках наростання iнфляцiйних ризикiв ситуацiя може рiзко змiнитися. РЖнвестори почнуть направляти своi лiквiднi активи, розпродаючи КВ, на кредитнi ринки, оскiльки зростання iнфляцii означаi початок вiдновлення, що збiльшуi схильнiсть iнвесторiв до ризику.

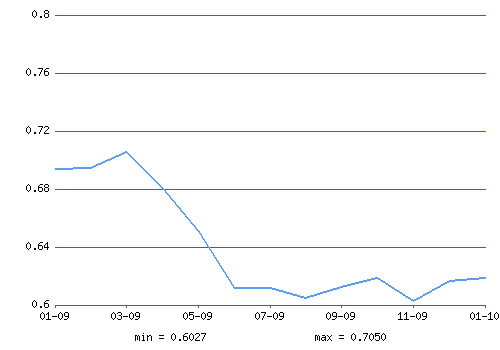

Тепер розглянемо динамiку англiйського фунта стерлiнгiв за останнiй рiк (рис.2.2). На початку року простежуiться стабiльнiсть курсу, а у березнi фунт вже впав . За словами експертiв, британський фунт падаi на тлi похмурих перспектив банкiвськоi системи Великобританii, незважаючи на те, що напередоднi уряд краiни оголосив, що надасть комерцiйним банкам краiни допомогу в розмiрi 300 млрд. фунтiв стерлiнгiв. Новий етап допомоги банкам з боку держави спрямований на вiдновлення системи кредитування банками бiзнесу та позбавлення кредитно-фiнансових установ вiд так званих 'токсичних активiв' - незабезпечених цiнних паперiв i кредитiв, у тому числi iпотечних.

Рис. 2.2 Динамiка англiйського фунта стерлiнгiв по вiдношенню до долара США сiчень 2009-сiчень 2010

Проте вже на початку другого кварталу, фунт поступово стабiлiзувався. Як висновок тАУ за останнi мiсяцi 2009 року ставка фунту зросла на 12%. Яких-небудь фундаментальних переваг у британськоi економiки та ii валюти проти американського конкурента немаi. Навпаки, незважаючи на порiвняннi розмiри бюджетних дефiцитiв (у вiдсотках вiд ВВП), економiцi Туманного Альбiону за пiдсумками III кварталу 2009 року так i не вдалося продемонструвати квартальне зростання, на вiдмiну вiд США. У липнi-вереснi ВВП Сполученого Королiвства впав на 0,3%, за рiк на 5,1%. Тобто стимулюючi заходи, що вживаються урядом Великобританii, поки менш ефективнi, нiж у США (хоча i Америка не може похвалитися високою ВлефективнiстюВ» бюджетних витрат).

Немаi iстотних вiдмiнностей у двох держав i в грошово-кредитнiй полiтицi. Ключова ставка в Сполученому Королiвствi в даний момент знаходиться на рiвнi 0,5%. При цьому, згiдно зi звiтом британського Центру економiчних i дiлових дослiджень, Банк Англii не стане пiдвищувати поточне значення ставки аж до 2011 року. РЖ навiть до 2014 р. вартiсть рефiнансування у ЦБ, на думку експертiв Центру, не перевищить 2,0% [20].

Подiбнi перспективи не лякають валютних спекулянтiв, яких цiкавить виключно ситуацiя з розряду Влтут i заразВ», i наразi дохiднiсть фунта все-таки вище, нiж у долара (наприклад, ставки по 3-мiсячному USD Libor в 2,5 рази нижче, нiж по позиками в британськiй валютi), зростаючий тренд по парi збережеться.

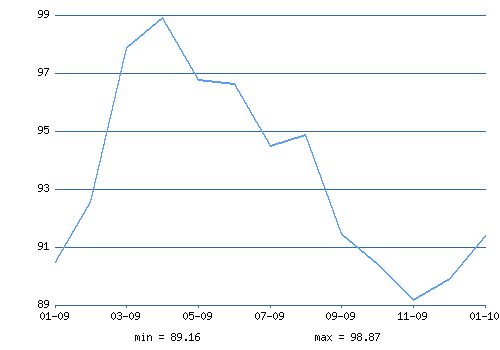

Рис. 2.3 Динамiка японськоi iiни по вiдношенню до долара США сiчень 2009-сiчень 2010

Японська iiна входить до числа базових валют, а курс iiни по вiдношенню до основних свiтових валют i однiiю з базових величин. Японська iiна часто граi роль валюти-притулки, тому курс iiни i своiрiдним iндикатором поведiнки великих гравцiв на ринку капiталу.

У 2008 роцi курс iiни значно зрiс по вiдношенню до свiтових валют (рис 2.4). Причиною цьому з'явився мiжнародна фiнансова криза. У результатi фiнансового колапсу багатьом банкам термiново знадобилися грошi, вони виводили iх з акцiй i згортали своi операцii керрi-трейд. Логiчно, що вони продавали нацiональнi валюти iнших краiн i купували iiну. Багато йшли в резервнi валюти. Ми бачимо як вирiс долар США, але ми бачимо, що ще бiльше виросла японська iiна (рис. 2.3). РЖ якби не численнi валютнi iнтервенцii центробанку Японii проти власноi нацiональноi валюти, то курс iiни мiг би змiцнитися ще бiльше.

Рис. 2.4 Курс USD/JPY в перiодi 2007-2010 рр

Рис. 2.4 Курс USD/JPY в перiодi 2007-2010 рр

За станом на середину 2009 року практично всi можливi операцii керрi-трейд згорнутi або припиненi [15]. Легко припустити, що як тiльки стане зрозумiло, що дно свiтовоi фiнансовоi кризи пройдене i починаiться новий виток економiчного розвитку, очолить який до речi кажучи технологiчний сектор, знову почнуть вiдкриватися операцii керрi-трейд. До того часу центробанки бiльшостi краiн почнуть знову закручувати гайки, пiдвищуючи вiдсотковi ставки для боротьби з iнфляцiiю. Зростання iнфляцii - це неодмiнно атрибут завершення всiх кризових перiодiв. Вона викликаiться простим пiдвищенням купiвельноi спроможностi i зростанням грошовоi маси. У Японii ж iсторично з 70-х рокiв ХХ столiття пануi дефляцiя, що i призводить до такоi низькоi процентноi ставки. Пiдвiвши пiдсумок можна сказати, що завершення кризи сприяло падiнню курсу японськоi iiни. Японський уряд не перешкоджав цьому, оскiльки так ситуацiя для експортноi економiки Японii стане бiльш нiж сприятливою.

Проте за даними графiка (рис 2.3, рис. 2.4) очевидно, що в перiод травень-листопад 2009 року iiна стабiльно йшла вгору. Причиною цього рекордного падiння долару проти iiни називають масовi застереження щодо нестабiльностi економiки США. Зростанню iiни проти долара також сприяли спекуляцii щодо подальшого погiршення ситуацii на ринку нерухомостi та ринку працi США. Тобто, можна сказати, що не iiна зросла, а потерпiв крах долар у цiй парi.

Проте Мiнiстерство фiнансiв Японii ще раз пiдкреслило, що уряд не зацiкавлений в таких коливаннях валюти, i що можливими будуть проведення валютних iнтервенцiй, що у листопадi 2009 вже знизило курс iiни и дещо стабiлiзувало ii. За даними на початок 2010 року iiна все ще продовжувала падати в цiнi щодо основних свiтових валют [19].

2.2 Аналiз проведення валютних операцiй

Ринок валютних операцiй подiляiться на: ринок спот (spot)oneрацiй i ринок строкових операцiй.

На валютному ринку строкових операцiй розрiзняють:

а) ринок форвардних угод (forward);

б) ринок угод ВлсвопВ» (swap);

в) ринок ф'ючерсних контрактiв (futures);

г) ринок опцiонiв (options).

Отже, фiнансовими iнструментами строкового валютного ринку i форварднi, свопiвськi, ф'ючерснi та опцiоннi угоди. Оскiльки строковий валютний ринок i похiдним вiд валютного ринку ВлспотВ», зазначенi фiнансовi iнструменти називають ще похiдними iнструментами, або деривативами (derivatives) [21].

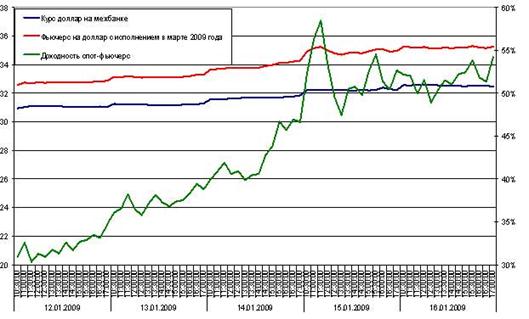

За даними Bank of International Settlements (BIS), на початок 2009 року щоденний обсяг операцiй ВлспотВ» становив бiльш як $700 млрд збiльшившись за останнi 10 рокiв на 70 %; форварднi операцii та операцii ВлсвопВ» складали $900 млрд, збiльшившись у зазначений перiод у 3,75 рази (рис.2.5). Для порiвняння: обсяг торгiвлi бiржовими ф'ючерсами в середньому за день складаi $12 млрд. Слiд зазначити, що на бiржi стандартного розмiру угодою i сума приблизно в $100 тис, а не $5 млн як на ринку ВлспотВ» угод. ВлДрiбнiВ» iнвестори вiддають перевагу ф'ючерсам та опцiонам, а великi тАФ ринку Forex [21].

Рис. 2.5 Динамiка фтАЩючерсних операцiй та операцiй ВлспотВ» на долар у 2009 роцi

На свiтовому ринку торгiвля валютою в основному зосереджена на мiжбанкiвському валютному ринку (Forex); торгiвля строковими угодами здiйснюiться на бiржi (Chicago Mercantile Exchange, CME) та у позабiржовий час на позабiржовому електронному ринку (GLOBEX). Торгiвля ф'ючерсними угодами на iндекс долара США (Dollar Index), яка використовуiться для хеджування рiзноманiтних портфельних iнвестицiй, здiйснюiться у Нью-Йорку на NYBOT (New York Board of Trade). Forex i цiлодобовим мiжбанкiвським валютним ринком, який не припиняi свою роботу навiть у вихiднi днi та рiздвянi свята, незважаючи на те, що у робочi днi лiквiднiсть та активнiсть ринку набагато вищi. У сучасному виглядi цей ринок iснуi з липня 1973 року, коли управляючi центральних банкiв ВлГрупи десятиВ» домовилися перейти на режим плаваючих обмiнних валютних курсiв. Видiляють три основнi географiчнi регiони цього ринку: Азiя з центром у Японii; РДвропа з центрами у Лондонi та Франкфуртi-на-Майнi; Америка з центром у США [6, c. 190-198].

Одночасно зi сходом Сонця починаються першi валютнi торги в Австрii та Новiй Зеландii. Але справжньоi активностi ринок набуваi з вiдкриттям ринкiв Японii тАФ близько 2 години ночi (тут i далi тАФ киiвський час) з невеликим затишшям приблизно о 5тАФ6 годинi ранку (обiдня перерва). У цей час в основному торгують австралiйським доларом, доларом США, iвро, японською iiною та iншими валютами краiн Азii. Першi iвропейськi валютнi дилери починають працювати о 8 годинi ранку зi сплеском активностi о 9 годинi. У цей час починаiться одночасна перехресна торгiвля iвропейського та азiатського фiнансових ринкiв, ведеться активна торгiвля крос-курсами за участю японськоi iни, з одного боку, та iвро i фунта стерлiнгiв тАФ з iншого. Робочий час з 9 до 12 години i чи не найплiднiшим для торгiвлi на Forex. З 12 години, iз закриттям ринкiв Азii, спостерiгаiться поступове скорочення обсягiв торгiвлi та сповiльнення рухомостi ринку. Низька активнiсть ринку триваi до 15 години, коли починають роботу першi американськi валютнi дилери.

Серйозний вплив на iвропейську торгову сесiю фiнансових ринкiв США розпочинаiться з 15 год. 30 хв. Початкiвцям на ринку Forex не рекомендують здiйснювати угоди у цей час, оскiльки перехресний ринок РДвропатАФАмерика i одним iз найнепередбачуванiших i найдинамiчнiших. РДвропейська складова валютного ринку закриваiться о 20 годинi (поняття ВлзакриваiтьсяВ» щодо ринку Forex розумiiться не буквально, а тiльки як пониження активностi до мiнiмуму). Далi дiяльнiсть ринку продовжуi поступово затухати з практично повним завмиранням приблизно о 1 годинi ночi, коли на с

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry