Вдосконалення органiзацii експортно-iмпортноi дiяльностi ВАТ "РЖнтерпайп Нижньоднiпровський трубопрокатний завод"

Дипломна робота бакалавра

по спецiальностi тАЬМенеджмент зовнiшньоекономiчноi дiяльностiтАЭ

на тему:

тАЬ Вдосконалення органiзацii експортно-iмпортноi дiяльностi

ВАТ тАЬРЖнтерпайп Нижньоднiпровський трубопрокатний заводтАЭ тАЭ

РЕФЕРАТ

Пояснювальна записка до випускноi роботи: 80 стор., 10 рис., 15 табл., 28 лiтературних джерел, 4 додатки на 20 стор.

ОбтАЩiктом дипломного дослiдження було пiдприiмство ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ» (м.Днiпропетровськ).

Предметом дипломного дослiдження була зовнiшньоекономiчна дiяльнiсть металургiйного пiдприiмства ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ».

Метою дипломного дослiдження була розробка пропозицiй по покращанню ефективностi зовнiшньоекономiчноi дiяльностi металургiйного пiдприiмства ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ».

Основними завданнями дипломного дослiдження були:

проведення теоретичного аналiза сутностi та законодавчого поля регулювання зовнiшньоекономiчноi дiяльностi пiдприiмств в Украiнi;

виконання аналiзу зовнiшньоекономiчноi дiяльностi пiдприiмства ВАТ ВлРЖнтерпайп НТЗВ» у 2003 -2007 роках та економiчноi дiагностики впливу ЗЕД на показники дiяльностi та фiнансовий стан пiдприiмства;

iдентифiкацiя основних проблем в ЗЕД пiдприiмства ВАТ ВлРЖнтерпайп НТЗВ» та розробка пропозицiй по покращанню ефективностi його ЗЕД.

Практична цiннiсть отриманих результатiв роботи полягаi в проведеннi послiдовного аналiзу дiяльностi i змiн в фiнансовому станi ВАТ ВлРЖнтерпайп НТЗВ» та наданнi пропозицiй по покращанню ЗЕД за рахунок вiльного виходу в умовах вступу в СОТ на ринки РДвропи та США з новою продукцiiю тАУ виробами з прецензiйно-чистого металу нового електросталеплавильного цеху. пiдприiмства, працюючого виключно на чугунносталевiй сировинi металургiйних заводiв Украiни.

ТРУБИ, КОЛЕСА, БАНДАЖРЖ, СТАЛЬ, ЧУГУН, МАРТЕНРЖВСЬКИЙ ЦЕХ, ЕЛЕКТРОСТАЛЕПЛАВИЛЬНИЙ ЦЕХ, ЕКСПОРТ, РЖМПОРТ

ЗМРЖСТ

ВСТУП

1 ТЕОРЕТИЧНИЙ РОЗДРЖЛ

1.1 Сутнiсть та законодавче поле зовнiшньоекономiчноi дiяльностi (ЗЕД) пiдприiмств в Украiнi

1.2 Основнi види зовнiшньоекономiчних операцiй пiдприiмств

1.3 Вплив вступу Украiни до Свiтовоi органiзацii торгiвлi (СОТ) на ЗЕД пiдприiмств в Украiнi

2 АНАЛРЖТИКО-РЕКОМЕНДАЦРЖЙНИЙ РОЗДРЖЛ

2.1 Характеристика пiдприiмства ВАТ тАЮРЖнтерпайп НТЗтАЭ

2.2 Економiчий аналiз зовнiшньоекономiчноi дiяльностi пiдприiмства ВАТ тАЮРЖнтерпайп Нижньоднiпровський трубопрокатний заводтАЭ у 2003 -2007 рр

2.2.1 Аналiз структури реалiзацii продукцii на експорт та внутрiшнiй ринок

2.2.2 Аналiз виробництва продукцii та використання виробничих потужностей

2.2.3 Аналiз використання трудових ресурсiв

2.2.4 Аналiз собiвартостi виробленоi продукцii

2.2.5 Аналiз прибутку та рентабельностi виробництва

2.3 Основнi пропозицii по удосконаленню зовнiшньоекономiчноi дiяльностi ВАТ тАЮРЖнтерпайп Нижньоднiпровський трубопрокатний заводтАЭ

2.3.1 Аналiз проблем та шляхи покращання експортноi дiяльностi пiдприiмства

2.3.2 Аналiз проблем та шляхи покращання iмпортноi дiяльностi пiдприiмства

ВИСНОВКИ ТА РЕКОМЕНДАЦРЖРЗ

СПИСОК ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

Актуальнiсть теми дипломного дослiдження полягаi в необхiдностi оцiнки поточного стану та розробки перспективноi стратегii дiяльностi металургiйних пiдприiмств Украiни в умовах вступу Украiни в Свiтову органiзацiю торгiвлi та зняття протекцiонiстських бартАЩiрiв проти експорту украiнського метала в краiни свiту.

ОбтАЩiктом дипломного дослiдження було пiдприiмство ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ» (м.Днiпропетровськ).

Предметом дипломного дослiдження була зовнiшньоекономiчна дiяльнiсть металургiйного пiдприiмства ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ».

Метою дипломного дослiдження була розробка пропозицiй по покращанню ефективностi зовнiшньоекономiчноi дiяльностi металургiйного пiдприiмства ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ».

Основними завданнями дипломного дослiдження були:

проведення теоретичного аналiзу сутностi та законодавчого поля регулювання зовнiшньоекономiчноi дiяльностi пiдприiмств в Украiнi;

виконання аналiзу зовнiшньоекономiчноi дiяльностi пiдприiмства ВАТ ВлРЖнтерпайп НТЗВ» у 2003 -2007 роках та економiчноi дiагностики впливу ЗЕД на показники дiяльностi та фiнансовий стан пiдприiмства;

iдентифiкацiя основних проблем в ЗЕД пiдприiмства ВАТ ВлРЖнтерпайп НТЗВ» та розробка пропозицiй по покращанню ефективностi його ЗЕД.

РЖнформацiйними джерелами дипломного дослiдження були матерiали щорiчних фiнансово-економiчних звiтiв ВАТ ВлРЖнтерпайп НТЗВ» за 2003 -2007 роки та iнформацiя офiцiйного РЖнтернет-сайтiв Державноi комiсii з цiнних паперiв та фондового ринку Украiни та Державного комiтету статистики Украiни.

Практична цiннiсть отриманих результатiв роботи полягаi в проведеннi послiдовного аналiзу дiяльностi i змiн в фiнансовому станi ВАТ ВлРЖнтерпайп НТЗВ» та наданнi пропозицiй по покращанню зовнiшньоекономiчноi дiяльностi за рахунок вiльного виходу в умовах СОТ на ринки РДвропи та США з новою експортною продукцiiю тАУ виробами з прецензiйно-чистого металу нового електросталеплавильного цеху пiдприiмства, працюючого виключно на чугунносталевiй сировинi металургiйних заводiв Украiни, що знизить iмпортну залежнiсть вiд продукцii росiйських металургiйних заводiв.

1. ТЕОРЕТИЧНИЙ РОЗДРЖЛ

1.1 Сутнiсть та законодавче поле зовнiшньоекономiчноi дiяльностi (ЗЕД) пiдприiмств в Украiни

Для сучасного перiоду мiжнародного економiчного розвитку характерне широке залучення краiн у мiжнароднi взаiмозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли нацiональнi рамки. У мiжнародних масштабах перемiщуються не лише товари, а й фактори виробництва, насамперед капiтал та робоча сила. Охопленою сферою стала не лише сфера обiгу, а й сфера виробництва. Для нормального пiдтримання i розвитку нацiонального виробництва стаi необхiдним взаiмодiя з iншими краiнами, участь у мiжнародному подiлi працi та обмiнi. Посилюiться iнтернацiоналiзацiя виробництва й усього господарського життя, що стало основою формування свiтового господарства [97].

Сьогоднi в Украiнi суб'iкти господарювання мають можливiсть активно брати участь в мiжнародному економiчному спiвробiтництвi.

Нормами Закону Украiнi вiд 16.04.91 № 959-ХРЖРЖ тАЬПро зовнiшньоекономiчну дiяльнiстьтАЭ [4] (далi тАУ Закон №959) визначено, що зовнiшньоекономiчна дiяльнiсть - це дiяльнiсть суб'iктiв господарськоi дiяльностi Украiни та iноземних суб'iктiв господарськоi дiяльностi, побудована на взаiмовiдносинах мiж ними, що маi мiсце як на територii Украiни, так i за ii межами.

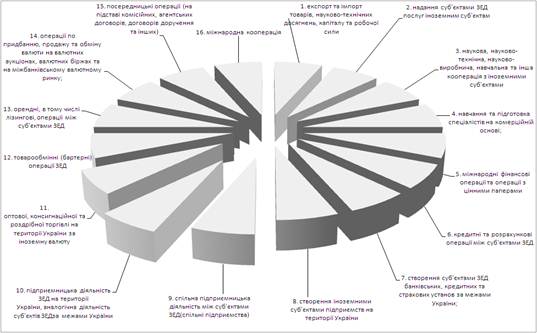

До головних видiв зовнiшньоекономiчноi дiяльностi належать 16 основних видiв, наведених на рис.1.1.

Майже усi види ЗЕД вiдображенi в експортi та iмпортi товарiв i послуг.

Мiжнародне економiчне спiвробiтництво i одним iз головних факторiв розвитку економiки кожноi краiни .

Рисунок 1.1 - Головнi види зовнiшньоекономiчноi дiяльностi [4]

Незважаючи на всю переконливiсть аргументiв на користь вiльноi торгiвлi, у дiйсностi на цьому шляху iснуi велика кiлькiсть державних регулюючих бар'iрiв [1] , [3]:

- Мито. Мито i акцизним податком на iмпортнi товари; воно може вводитися з метою одержання доходiв чи для захисту внутрiшнього ринку. Фiскальнi мита, як правило, застосовуються у вiдношеннi виробiв, що не виробляються усерединi краiни. Ставки фiскального мита в основному невеликi, iхньою метою i забезпечення бюджету податковими надходженнями. Протекцiонiстськi мита призначенi для захисту мiсцевих виробникiв вiд iноземноi конкуренцii. Хоча протекцiонiстськi мита, як правило, недостатньо високi для припинення iмпорту iноземних товарiв, вони все-таки ставлять iноземного виробника в невигiдне конкурентне положення при торгiвлi на внутрiшньому ринку.

- РЖмпортнi квоти. За допомогою iмпортних квот встановлюються максимальнi обсяги товарiв, що можуть бути iмпортованi за якийсь перiод часу. Часто iмпортнi квоти виступають бiльш ефективним засобом стримування мiжнародноi торгiвлi, нiж мита. Незважаючи на високi мита, визначений товар може iмпортуватися у вiдносно великих кiлькостях. Низькi ж iмпортнi квоти цiлком забороняють iмпорт товару понад визначену кiлькiсть.

- Нетарифнi бар'iри. Пiд нетарифними бар'iрами розумiiться система лiцензування, створення невиправданих стандартiв якостi продукцii i його безпеки чи просто бюрократичнi заборони в митних процедурах. Так, Японiя i iвропейськi краiни жадають вiд iмпортерiв одержання лiцензiй. Обмежуючи випуск лiцензiй, можна ефективно обмежувати iмпорт. Саме так зробила Великобританiя, заборонивши iмпорт вугiлля.

- Добровiльнi експортнi обмеження. Вони i дещо новою формою торгових бар'iрiв. Так, японськi автомобiлебудiвники пiд погрозою введення Сполученими Штатами бiльш високих тарифiв чи низьких iмпортних квот погодилися на введення добровiльних експортних обмежень на свiй експорт у США.

Обкладення митом товарiв та iнших предметiв, що перемiщуються через митний кордон Украiни, здiйснюiться вiдповiдно до Закону Украiни "Про Митний тариф Украiни" [3], який встановлюi систематизований звiд ставок мита, яким обкладаються товари та iншi предмети, що ввозяться на митну територiю Украiни або вивозяться за межi цiii територii.

Митний тариф Украiни базуiться на мiжнародно-визнаних нормах i розвиваiться у напрямi максимальноi вiдповiдностi до загальноприйнятих у мiжнароднiй практицi принципiв i правил митноi справи.

Ставки Митного тарифу Украiни i iдиними для всiх суб'iктiв зовнiшньоекономiчноi дiяльностi незалежно вiд форм власностi, органiзацii господарськоi дiяльностi та територiального розташування, за винятком випадкiв, передбачених законами Украiни та ii мiжнародними договорами.

Мито, що стягуiться митницею, являi собою податок на товари та iншi предмети, якi перемiщуються через митний кордон Украiни.

В Украiнi застосовуються такi види мита:

- адвалерне, що нараховуiться у вiдсотках до митноi вартостi товарiв та iнших предметiв, якi обкладаються митом;

- специфiчне, що нараховуiться у встановленому грошовому розмiрi на одиницю товарiв та iнших предметiв, якi обкладаються митом;

- комбiноване, що поiднуi обидва цi види митного обкладення.

Встановлення пiльг та змiна ставок мита, в тому числi на предмети особистого користування, здiйснюються Верховною Радою Украiни за поданням Кабiнету Мiнiстрiв Украiни.

Ввiзне (iмпортне) мито - нараховуiться на товари та iншi предмети при iх ввезеннi на митну територiю Украiни.

Вивiзне (експортне) мито - нараховуiться на товари та iншi предмети при iх вивезеннi за межi митноi територii Украiни.

Сезонне мито - на окремi товари та iншi предмети може встановлюватися сезонне ввiзне i вивiзне мито на строк не бiльше чотирьох мiсяцiв з моменту iх встановлення.

Особливi види мита - з метою захисту економiчних iнтересiв Украiни, украiнських виробникiв та у випадках, передбачених законами Украiни, у разi ввезення на митну територiю Украiни i вивезення за межi цiii територii товарiв незалежно вiд iнших видiв мита можуть застосовуватися особливi види мита:

- спецiальне мито; - антидемпiнгове мито; - компенсацiйне мито.

Нарахування мита на товари та iншi предмети, що пiдлягають митному обкладенню, провадиться на базi iх митноi вартостi, тобто цiни, яка фактично сплачена або пiдлягаi сплатi за них на момент перетину митного кордону Украiни. При визначеннi митноi вартостi до неi включаються цiна товару, зазначена в рахунку-фактурi, а також такi фактичнi витрати, якщо iх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону Украiни;

- комiсiйнi та брокерськi;

- плата за використання об'iктiв iнтелектуальноi власностi, що належить до даних товарiв та iнших предметiв i яка повинна бути оплачена iмпортером (експортером) прямо чи побiчно як умова iх ввезення (вивезення).

Основнi методи митного нетарифного регулювання зовнiшньоекономiчноi дiяльностi :

1) Лiцензування i квотування експорту та iмпорту запроваджуються в Украiнi самостiйно в особi ii державних органiв у таких випадках [1]:

- в разi рiзкого погiршення розрахункового балансу Украiни, якщо негативне сальдо його перевищуi на вiдповiдну дату 25 процентiв вiд загальноi суми валютних вимог Украiни;

- в разi досягнення встановленого Верховною Радою Украiни рiвня зовнiшньоi заборгованостi;

- в разi значного порушення рiвноваги по певних товарах на внутрiшньому ринку Украiни, особливо по сiльськогосподарськiй продукцii, продуктах рибальства, продукцii харчовоi промисловостi та промислових товарах народного споживання першоi потреби;

- при необхiдностi забезпечити певнi пропорцii мiж iмпортною та вiтчизняною сировиною у виробництвi;

- при необхiдностi здiйснення заходiв у вiдповiдь на дискримiнацiйнi дii iнших держав;

- в разi порушення суб'iктом зовнiшньоекономiчноi дiяльностi правових норм цiii дiяльностi, встановлених цим Законом (запроваджуiться як санкцiя режим лiцензування);

- вiдповiдно до мiжнародних товарних угод, якi укладаi або до яких приiднуiться Украiна (запроваджуiться режим квотування).

2) Квотування здiйснюiться шляхом встановлення режиму видачi iндивiдуальних лiцензiй , причому загальний обсяг експорту (iмпорту) за цими лiцензiями не повинен перевищувати обсягу встановленоi квоти. В Украiнi запроваджуються такi види експортних (iмпортних) квот (контингентiв):

- глобальнi; - груповi; - iндивiдуальнi; - антидемпiнговi;

- компенсацiйнi; - спецiальнi.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Лiцензii. В Украiнi запроваджуються такi види експортних (iмпортних) лiцензiй:

- генеральна; - разова (iндивiдуальна); - вiдкрита (iндивiдуальна);

- антидемпiнгова (iндивiдуальна); - компенсацiйна (iндивiдуальна);

- спецiальна (iндивiдуальна).

По кожному виду товару встановлюiться лише один вид лiцензii.

4) Митнi пiльги.

7) Заборона окремих видiв експорту та iмпорту

8) Встановлення державноi монополii на деякi види експорту-iмпорту

товарiв.

9) Заходи у вiдповiдь на дискримiнацiйнi та/або недружнi дii iнших держав, митних союзiв або економiчних угруповань.

10) Обмеження реекспорту. 11) Спецiальнi економiчнi зони

1.2 Основнi види зовнiшньоекономiчних операцiй пiдприiмств

Основнi види зовнiшньоекономiчноi дiяльностi виробничих пiдприiмств зосередженi на [76]:

експортних операцiях;

iмпортних операцiях;

- операцiях з давальницькою сировиною;

- бартерних контрактах;

- контрактах комiсii (консигнацiя);

- мiжнародних лiзингових операцiях.

1. Експортнi операцii

Експорт товарiв - це продаж товарiв iноземним суб'iктам господарськоi дiяльностi (в тому числi з оплатою не в грошовiй формi) з вивозом або без вивозу цих товарiв через митний кордон Украiни, включаючи реекспорт.

Реекспорт товарiв означаi продаж нерезидентам i вивiз за межi Украiни товарiв, якi були ранiше iмпортованi експортером на ii територiю.

Експорт капiталу - це вивiз капiталу в якiй-небудь формi: у виглядi валютних коштiв, продукцii, послуг, прав iнтелектуальноi власностi i iнших немайнових прав.

Метою експортних операцiй i отримання прибутку вiд виробничоi та iнших форм господарськоi дiяльностi.

Роздiлення поняття тАЬекспорттАЭ в залежностi вiд об'iкта експортноi операцii покладено в основу облiку таких операцiй.

Експорт товарiв (робiт, послуг) - це елемент зовнiшньоекономiчноi дiяльностi, яка повинна супроводитися оформленням контракту. РЖ в залежностi вiд предмета контракту, його мети, умов постачання, платежу i iнших iстотних умов бухгалтер визначаi, в якiй сумi i в який момент потрiбно вiдображати прибуток вiд експортноi операцii в бухгалтерському i податковому облiку.

Особливостi бухгалтерського облiку експортних операцiй по критерiям визнання прибутку встановленi Стандартами бухгалтерського облiку П(С)БУ- 15. При цьому для товарiв i продукцii вони однi, а для послуг, робiт - iншi. Але згiдно iз загальним правилом прибуток признаiться при збiльшеннi активу або зменшення зобов'язання, яке приводить до збiльшення власного капiталу, при умовi, що оцiнка прибутку може бути достовiрно визначена.

Збiльшення активу при експортнiй операцii передбачаi виникнення дебiторськоi заборгованостi iноземного партнера i одночасне суми прибутку повинно узгоджуватися з умовами постачання, вiдображеними в контрактi: чи те в момент вiдвантаження товару зi складу, чи то в момент його передачi транспортнiй органiзацii або передачi товару (робiт, послуг) за межами митного кордону Украiни i т.п. Вiдповiдно до норм П(С)БУ 15 в наказi про облiкову полiтику пiдприiмства необхiдно заздалегiдь передбачити, коли результат експортноi операцii вiдповiдаi критерiям визнання прибутку.

Тобто продавець самостiйно визначаi, на якому етапi операцiя експорту буде надiйно вiдповiдати критерiям визнання прибутку: в момент переходу прав власностi на товар або на результати виконаних робiт, послуг або ж в момент оформлення митного (транспортного) документа.

При розв'язаннi цього питання потрiбно пам'ятати, що в бухгалтерському облiку не признаються прибутком:

- суми попередньоi оплати (авансiв) вартостi продукцii, товарiв, робiт i послуг;

- суми надходжень за договорами комiсii i iншими аналогiчним договорами на користь комiтента.

Вплив норм Закону про ПДВ [11]:

а) Операцii по продажу товарiв, якi були вивезенi (експортованi) платником податку за межi митноi територii Украiни, обкладаються ПДВ по нульовiй ставцi (пп.6.2.1 Закону про ПДВ [11]).

Згiдно з нормами цього Закону товари вважаються вивезеними (експортованими) за межi митноi територii Украiни у випадку, якщо iх вивiз (експортування) засвiдчений належним чином оформленою митною вантажною декларацiiю.

Факт експорту повинен бути пiдтверджений правильно оформленоi ВМД - тiльки в цьому випадку можна скористатися нульовою ставкою, i тiльки тодi це буде називатися експортом в розумiннi Закону про ПДВ, згiдно з яким у разi виконання норм статтi 8 Закону про ПДВ можна спробувати отримати експортне вiдшкодування податкового кредиту. Закон про ПДВ не ставить в залежнiсть наявнiсть нульовоi ставки i право на експортне вiдшкодування вiд дати надходження оплати або вiд вигляду валюти, що поступила.

У Законi про ПДВ вiдсутнi поняття тАЬекспорт без вивозутАЭ. Отже, якщо продукцiя, товари вiдвантаженi iноземному суб'iкту господарськоi дiяльностi на територii Украiни i фактичний вивiз (ВМД) буде оформлятися ним самим як експортером, то продавець - платник ПДВ не буде мати права на нульову ставку i експортне вiдшкодування.

Експортною в тлумаченнi Закону про ПДВ не можна назвати i таку операцiю, яка згiдно з контрактом з нерезидентом почнеться з попередньоi оплати. Адже податковi зобов'язання (навiть по ставцi 0 %) в цьому випадку не виникають (пп.7.3.8 Закону про прибуток [10]). Суми отриманих авансiв в рахунок подальшого вiдвантаження не вiдбиваються в декларацii по ПДВ. Цей нюанс торкаiться тiльки експорту товарiв.

б) Операцii по експорту робiт, послуг також обкладаються по ставцi 0 %. Але умова застосування такоi ставки декiлька iнше (хоч суть та ж): не належне оформлення ВМД (вона в таких випадках не оформляiться), а використання i споживання результатiв таких робiт (послуг) за межами митноi територii Украiни (пп.6.2.2 Закону про ПДВ). Податковi зобов'язання виникають на дату подii, яка вiдбуваiться першим: або на дату зарахування коштiв вiд покупця, або на дату оформлення документа, що засвiдчуi факт виконання робiт (послуг).

в) Експортне вiдшкодування ПДВ [11].

Порядок експортного вiдшкодування податку на додану вартiсть визначений в статтi 8 Закону про ПДВ.

Платник податкiв, який здiйснюi експортнi операцii в розумiннi Закону про ПДВ i представляi розрахунок експортного вiдшкодування за результатами податкового мiсяця, маi право на отримання суми вiдшкодування протягом 30 календарних днiв вiд дня надання такого розрахунку (п.8.1 Закону про ПДВ).

Для отримання експортного вiдшкодування у встановленi термiни платник податкiв повинен представити в ДПРЖ:

податкову декларацiю разом з розрахунком експортного вiдшкодування, а також

митну декларацiю, пiдтверджуючу факт вивозу (експорту), мула акт (документ, пiдтверджуючий передачу права власностi на результати робiт, послуг, призначеного для використання за межами Украiни;

копii платiжних доручень, завiрених банком, про перерахування грошових коштiв на користь постачальника за придбанi товари, роботи, послуги,

- при реекспортi - вантажну митну декларацiю, пiдтверджуючу факт iмпорту експортером товарiв для iх вiльного використання на територii Украiни.

2. РЖмпортнi операцii.

РЖмпорт товарiв - це покупка (в тому числi з оплатою не в грошовiй формi) у iноземних суб'iктiв господарськоi дiяльностi товарiв з ввезенням або без ввезення цих товарiв на територiю Украiни, включаючи покупку товарiв для особистого споживання установами i органiзацiями Украiни, розташованими за ii межами.

РЖмпорт капiталу - це ввезення iз-за меж Украiни капiталу в будь-якiй формi, в тому числi у виглядi валютних коштiв, продукцii, послуг, робiт, прав iнтелектуальноi власностi i iнших немайнових прав.

Мета iмпортних операцiй - отримання прибутку вiд виробничоi i iнших форм господарськоi дiяльностi.

РЖмпорт як елемент зовнiшньоекономiчноi дiяльностi повинен супроводитися висновком контракту. При вiдображеннi iмпортних операцiй в облiку бухгалтеру необхiдно вивчити iстотнi умови договору; визначити момент переходу прав власностi на товари, що iмпортуються, результати робiт, послуг; при формуваннi цiни врахувати вимоги стандартiв бухгалтерського облiку П(С)БУ. Крiм того, потрiбно ознайомитися з нормами податкового законодавства, що стосуються операцiй iмпорту, i правильно iх застосувати.

Особливостi бухгалтерського облiку при iмпортi товарiв, основних коштiв, послуг, робiт - iмпортеру доводиться не тiльки сплатити iх вартiсть постачальнику (пiдрядчику), але i здiйснити iншi платежi: митнi збори, мито, послуги декларантiв, транспортнi витрати, послуги зберiгання, експертизу якостi i пр.

Для того щоб зрозумiти, куди вiдносити вказанi витрати в бухгалтерському облiку, потрiбно звернутися до норм П(С)БУ 7, 8 , 9.

У первинну вартiсть iмпортованих запасiв включаються:

- суми, сплаченi постачальникам;

- суми ввiзного мита;

- суми посереднiх податкiв, якi не вiдшкодовуються пiдприiмству;

- транспортно-заготовчi витрати;

- iншi витрати, безпосередньо пов'язанi з придбанням запасiв i доведенням iх до стану, в якому вони придатнi для використання в запланованих цiлях (п.9 П(З)БУ 9).

У первинну вартiсть iмпортованих основних коштiв включаються:

- суми, сплаченi постачальникам (пiдрядчикам);

- реiстрацiйнi збори i аналогiчнi платежi, здiйснюванi в зв'язку з придбанням прав на отриманий об'iкт;

- суми ввiзного мита;

- витрати на установку, монтаж, наладку;

- iншi витрати, безпосередньо пов'язанi доведенням основних коштiв до стану, в якому вони придатнi для використання в запланованих цiлях (п.8 П(З)БУ 7).

До вартостi товару, розрахованоi таким чином, потрiбно додати витрати (якщо вони були понесенi) вiдповiдно до норм вищезгаданих стандартiв i, крiм того, врахувати умови постачання, вказанi в контрактi вiдповiдно до правил ИНКОТЕРМС [19].

У випадку коли першим елементом iмпортноi операцii i перерахування авансу постачальнику, первинна вартiсть iмпортованих пiзнiше товарiв буде визначатися по курсу НБУ не на дату iх митного декларування, а на дату сплати авансу (п.6 П(З)БУ 21). Тобто незважаючи на те, що в ВМД вказаний валютний курс, вiдмiнний вiд курсу, який дiяв на момент сплати авансу, вартiсть товару, робiт, послуг у iноземнiй валютi необхiдно перераховувати в гривнi по валютному курсу на момент сплати авансу плюс понесенi витрати i в бухгалтерському облiку вiдображати отриману таким шляхом первинну вартiсть.

Митнi платежi i сума тАЬiмпортноготАЭ ПДВ будуть сплачуватися виходячи з митноi вартостi товарiв, розрахованоi по валютному курсу на день декларування.

Офшорнi особливостi. Податковий облiк iмпорту товарiв, робiт, послуг маi свiй нюанс якщо оплата призначаiться користю нерезидентiв, розташованих в офшорних зонах, або здiйснюiться через них або поступаi на iх банкiвськi рахунки. Особливiсть в тому, що в таких випадках на валовi витрати можна вiдносити тiльки 85% оплаченоi грошовими коштами або в iншiй формi вартостi цих товарiв, робiт, послуг (п.18.3 Закону [10]). Тобто, якщо товар (роботи, послуги) отриманий, але не оплачений, у iмпортера немаi права включати його вартiсть у валовi витрати. РЖ тiльки в момент оплати 85% сплаченоi суми можна вiднести на валовi витрати.

Податок на додану вартiсть - товари, що iмпортуються, роботи i послуги i об'iктом обкладення ПДВ (пп.3.1.2 Закону про ПДВ [8]).

При iмпортi товарiв податковi зобов'язання виникають на дату оформлення митноi декларацii, а право на податковий кредит - на дату сплати податку згiдно з податковими зобов'язаннями (пп7.3.6 i 7.5.2 Закону про ПДВ [11]).

При iмпортi робiт, послуг податковi зобов'язання виникають або на дату перерахування грошових коштiв постачальнику (пiдрядчику), або на дату оформлення документа, що засвiдчуi факт виконання нерезидентом робiт, послуг. Право ж на податковий кредит виникаi, як i у разi iмпортування товарiв, на дату погашення податкових зобов'язань.

Особливiсть укладаiться i в тому, що виникнення податкових зобов'язань при iмпортi товарiв, обумовлене Законом про ПДВ, не означаi вiдображення iх в формi податковоi декларацii по ПДВ. Суми податку можуть бути нарахованi в бухгалтерському облiку, а можуть iснувати вiртуально, нiде не вiдображенi. Але при iмпортi робiт, послуг податковi зобов'язання повиннi бути вiдображенi в рядку 7 декларацii по ПДВ. Суми податкового кредиту вiдбиваються i в тому i в iншому випадку в податковiй декларацii в роздiлi тАЬПодатковий кредиттАЭ.

Законом №959 [4] передбачено здiйснення iмпорту без ввезення. Закон про ПДВ [11] не акцентуi увагу на таких операцiях, не оговорюi порядок iх оподаткування. Отже, якщо украiнським пiдприiмством придбаний товар за межами Украiни i без ввезення на ii митну територiю проданий в краiнi придбання або в iншiй краiнi, то вiдповiдно до норм Закону про ПДВ об'iкт оподаткування вiдсутнiй. Немаi ввезення, немаi i об'iкта. Хоч це i називаiться iмпортом.

При ввезеннi товарiв на митну територiю Украiни платники ПДВ можуть з власного бажання видавати митним органам податковий вексель на суму податкового зобов'язання - замiсть сплати суми податку грошовими коштами в момент декларування вантажу (це правило не розповсюджуiться на ввезення пiдакцизних товарiв (за винятком тютюновоi сировини) i товарiв позицiй 1-24 Гармонiзованоi системи опису i кодування товарiв, а також на товари, що увозяться пiдприiмствами з iноземними iнвестицiями). Таким чином, термiн сплати тАЬiмпортноготАЭ ПДВ вiдсуваiться на 30 календарних днiв, включаючи дату видачi векселя. По деяких товарах для окремих видiв дiяльностi, що мають сезонний характер або здiйснюваних з використанням довгострокових договорiв, вексель може видаватися i на бiльш тривалий термiн. Перелiк таких товарiв у казан в Постановi №1730.

Видача податкового векселя здiйснюiться пiд час проведення митного оформлення увезених товарiв. Податковий вексель не пiдлягаi iндосаменту. Вiн i податковим звiтним документом i повинен зберiгатися, як i первиннi бухгалтерськi документи. Механiзм його видачi i погашення визначений Постановою №1104. Порядок оподаткування iмпортованих товарiв при видачi податкового векселя встановлений пунктом 11.5 Закону про ПДВ [11].

Вексель може гаситися як в термiн, проставлений на його бланку, так i достроково. Сума ПДВ, вказана в податковому векселi, перераховуiться не на рахунок митницi, а до бюджету на рахунки Держказначейства. Пiсля сплати суми векселя вiн вважаiться погашеним, про що працiвники податковоi iнспекцii роблять вiдмiтку на його зворотнiй сторонi.

Дострокове погашення суми векселя може здiйснюватися шляхом перерахування грошових коштiв до бюджету або шляхом залiку вексельноi суми в рахунок експортного вiдшкодування, яке належить платнику податкiв з бюджету на момент отримання податковою iнспекцiiю векселя по iмпортованих товарах.

Податковi векселi без забезпечення iх авалем банку приймаються митницею тiльки вiд пiдприiмств, якi отримали статус iмпортера (пiдтверджений довiдкою ДПРЖ). Всi iншi пiдприiмства, бажаючi видати податковий вексель, повиннi надавати векселi, авальованi банком.

1.3 Вплив вступу Украiни до Свiтовоi органiзацii торгiвлi (СОТ) на ЗЕД пiдприiмств в Украiнi

Свiтова органiзацiя торгiвлi (СОТ) тАФ це мiжнародна економiчна органiзацiя, членами якоi вже нинi i 148 краiн, частка яких в обсягах свiтовоi торгiвлi становить близько 95%. Пiсля приiднання низки краiн, якi нинi i кандидатами на вступ, СОТ здiйснюватиме майже весь свiтовий торговельний оборот товарiв та послуг [100].

За останнi роки значно розширилася сфера дiяльностi СОТ, яка нинi далеко виходить за межi власне торговельних операцiй. Вона i потужною i впливовою мiжнародною структурою, здатною виконувати функцii мiжнародного економiчного регулювання. Членство у СОТ стало практично обов'язковою умовою для будь-якоi краiни, що прагне iнтегруватися у свiтове господарство.

Процес вступу Украiни до СОТ розпочато ще у 1993 р. Нинi вiн фактично досяг своii завершальноi фази i, як будь-який складний економiчний процес, маi своi плюси i мiнуси.

Процеси створення, становлення i розширення СОТ не були простими та однозначними. За останнi 30 рокiв кiлькiсть основних правил органiзацii надзвичайно зросла, проте основою i принцип двостороннiх угод мiж членами з метою взаiмного вiдкриття iх ринкiв. Члени СОТ, формулюючи вимоги до краiн-претендентiв стосовно доступу до iх ринкiв, вiдстоюють iнтереси власних компанiй, захищаючи власне виробництво та робочi мiсця, тому переговорний процес складний i, як правило, тривалий. Упродовж 2004тАУ2007 рокiв Указами Президента, постановами Верховноi Ради, розпорядженнями Уряду Украiни було створено належну законодавчу базу iнтеграцii до СОТ.

Приiднання до СОТ маi для Украiни стратегiчне значення з точки зору двох важливих факторiв: це умова для подальшоi поступовоi, iнтеграцii Украiни у iвропейськi та свiтовi процеси i структури, i системного реформування нацiональноi економiки згiдно з принципами лiбералiзацii та вiдкритостi ринку. Крiм того, iнтеграцii до СОТ тАФ це ознака сталого розвитку краiни тАФ економiчного, полiтичного, соцiального.

З огляду на це, вступ до СОТ становить низку невирiшених проблем, якi досi гальмують розвиток економiки краiни: необхiднiсть ефективноi реструктуризацii промисловостi i сiльського господарства, пiдвищення стандартiв виробництва та управлiння, налагодження нових ефективних механiзмiв захисту iнтересiв вiтчизняного виробника. А це процес довгостроковий.

Хоча Украiна практично у 2008 роцi вступила до СОТ, проте й досi тривають дебати навколо доцiльностi членства у цiй органiзацii. Перебуваючи поза межами СОТ, Украiна зазнавала дискримiнацiйного тиску внаслiдок антидемпiнгових розслiдувань, введення квот на експорт низки вiтчизняних товарiв, у питаннях захисту iнтелектуальноi власностi тощо. Наша держава була позбавлена можливостi брати участь у мiжнародних переговорах про вдосконалення свiтового торговельного середовища. Вiдсутнiсть членства в СОТ створювала певнi проблеми у iвроiнтеграцiйних процесах Украiни, а розширення РДвропейського Союзу загострювала проблеми адекватного використання власного зовнiшньоторговельного потенцiалу.

Набуття членства в СОТ не повинно викликати побоювання у суспiльствi, адже ми йдемо дорогою, яку торували 148 краiн свiту, причому далеко не всi вони за своiм потенцiалом перевищують Украiну. Вiдгородившись вiд СОТ, не захистиш вiтчизняний ринок вiд iноземноi продукцii, вiд зростання конкуренцii. Вступ до СОТ тАФ це, насамперед, приiднання до загальноприйнятих правил цивiлiзованого ринку, якi мають значнi переваги. РЖнакше кажучи, вступ до СОТ необхiдно сприймати в цiлому як стимул до нацiонального розвитку Украiни, який сприятиме розгортанню адекватних адаптацiйних програм та механiзмiв, iнформацiйних кампанiй, тренiнгiв та iнших комунiкативних заходiв.

Вступ Украiни до СОТ означатиме подальшу лiбералiзацiю зовнiшньоi торгiвлi, що матиме як позитивнi, так i можливi негативнi наслiдки для економiки Украiни. Набуття Украiною членства в СОТ сприятиме зростанню реального нацiонального валового внутрiшнього продукту, збiльшенню експорту украiнськоi продукцii, що буде пов'язано насамперед iз зменшенням втрат вiд антидемпiнгових розслiдувань та послабленням тарифних бар'iрiв для експорту вiтчизняноi продукцii на зовнiшнi ринки, збiльшенню надходжень iноземноi валюти та передбачаi стабiльнiший курс гривнi до свiтових валют.

Зi вступом Украiни до СОТ буде скасовано бiльшiсть пiльг на сплату ввiзного мита, що надаються суб'iктам зовнiшньоекономiчноi дiяльностi. Це призведе до суттiвого збiльшення частки оподаткованого iмпорту в загальному обсязi iмпорту (на початок 2007 року питома вага оподаткованого iмпорту в загальному обсязi iмпорту становила близько 25 %). Очiкуiться, що втрати вiд зниження митних тарифiв будуть компенсованi завдяки збiльшенню оподаткованого iмпорту.

Отже, нинi можна припустити, що за умови прийняття виважених рiшень та скорочення податкових пiльг, факторiв, що загрожуватимуть збереженню бюджетноi збалансованостi не виявлено, а навпаки, вступ Украiни до СОТ позитивно вплине на Державний бюджет, економiку Украiни в цiлому та окремi ii галузi. Основнi наслiдки вступу Украiни до СОТ:

1. РЖнтеграцiя до мiжнародноi ринковоi економiки, створення правових засад для стабiльного i передбачуваного ведення бiзнесу та мiжнародноi торгiвлi.

2. Прогнозуiться збiльшення надходжень прямих iноземних iнвестицiй уже упродовж першого-другого рокiв пiсля вступу до СОТ в 1,5тАУ2 рази з наступним iх збереженням в обсягах бiльших, нiж до набуття членства у СОТ.

3. Украiнськi виробники отримають спрощення умов доступу до ринкiв 148 краiн-членiв Свiтовоi органiзацii торгiвлi. Можна очiкувати збiльшення експорту продукцii в обсязi 1 млрд дол. США, а при сприятливих умовах до 1,5 млрд дол. США.

4. Промисловi пiдприiмства зможуть застосувати при вирiшеннi торговельних спорiв механiзм iх урегулювання, передбачений нормами СОТ, що дасть можливiсть суттiво посилити iх позицii в антидемпiнгових та спецiальних розслiдуваннях, а також запобiгти застосуванню проти себе iнших обмежувальних та дискримiнацiйних заходiв.

5. Пожвавлення торговельно-економiчних зв'язкiв не тiльки з краiнами Захiдноi та Центральноi РДвропи, а й з краiнами Схiдноi РДвропи та Балтii, бiльшiсть з яких 1 травня 2004 року набули повноправного членства в РДС, маi запобiгти витiсненню з ринку РДС украiнськоi продукцii аналогiчною продукцiiю краiн Центральноi та Схiдноi РДвропи.

6. Збiльшаться надходження до Державного бюджету завдяки скасуванню пiльг, кiлькiсному збiльшенню бази для справляння митних платежiв, зростанню обсягiв виробництва та активiзацii торговельного обороту (загальний позитивний вплив на доходи бюджету може сягнути 3тАУ4 млрд грн).

7. Ширший вибiр товарiв i послуг. Завдяки збiльшенню потокiв iноземних товарiв, послуг та iнвестицiй на украiнський ринок, виробник матиме доступ до дешевших комплектувальних, устаткування i сировини, а споживач тАФ ширший вибiр товарiв, послуг i цiн. Це створюi умови для пiдвищення якостi та конкурентоздатностi вiтчизняноi продукцii.

Отже, вступ до СОТ потрiбний, щоб мати можливiсть користуватися перевагами багатосторонньоi торговельноi системи. Ставши членом СОТ, Украiна зможе презентувати себе на свiтовiй аренi як надiйний торговий п

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry