Види акредитивiв

Мiнiстерство освiти i науки Украiни

Нацiональний унiверситет харчових технологiй

Кафедра менеджменту зовнiшньоекономiчноi дiяльностi

Контрольна робота

з дисциплiни: тАЬМiжнароднi розрахунково-кредитнi та валютнi операцiiтАЭ

Види акредитивiв

Виконала:

студентка 6 курсу

(з.ф.н.) спецiальнiсть МЗЕД

Жур Ольга

Перевiрив:

Викладач

Тюха РЖрина Володимирiвна

Киiв тАУ 2009

Змiст

Теоретичне питання 9

Теоретичне питання 16

Задачi

Список використаноi лiтератури

Теоретичне питання 9. Види акредитивiв. РЗх порiвняльна характеристика

Процес узгодження умов надання акредитива i термiнiв його виконання маi три фази. На першiй фазi розглядаiться пропозицiя щодо умов поставки товару. Експортер надаi потенцiйному покупцевi свою пропозицiю i пiд час переговорiв з покупцем обговорюi умови акредитива.

Друга фаза повтАЩязана з пiдписанням умов поставки товару та його оплати. РЖмпортер даi експортеру замовлення на поставку товару, вiдповiдно пiдписавши договiр з купiвлi-продажу (контракт). Водночас вiн даi своiму банковi доручення на вiдкриття акредитива.

Третя фаза i завершальною тАФ товар поставляiться i виконуються умови акредитива. Експортер вiдвантажуi замовлений товар i надаi банку документи на оплату.

У розрахунках за документарним акредитивом беруть участь такi сторони:

В· акредитиводавець (той, хто вiддаi наказ на вiдкриття акредитива) тАФ покупець-iмпортер;

В· акредитивний банк тАФ банк-емiтент (банк покупця-iмпортера);

В· авiзуючий банк тАФ банк, якому доручаiться повiдомити експортера про вiдкриття на його користь акредитива i передати його текст;

В· бенефiцiар за акредитивом тАФ продавець-експортер.

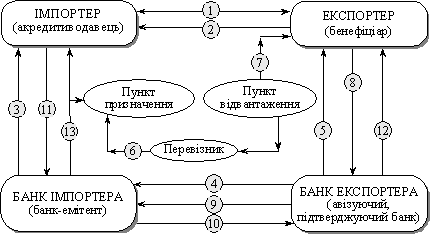

Схематично розрахунки у формi документарного акредитива зображенi на рис. 1.

Рис. 1. Розрахунки за документарним акредитивом

Пiсля укладання контракту експортер готуi товар до вiдвантаження, про що повiдомляi iмпортера. Отримавши таке повiдомлення, покупець подаi своiму банковi доручення (заяву) на вiдкриття акредитива. У цiй заявi банку доручаiться вiдкрити товарний акредитив на умовах, якi перелiченi в ньому i вiдповiдають укладеному контракту. У заявi вказуються:

В· наказодавець i бенефiцiар;

В· дата та мiсце закiнчення акредитива;

В· вид акредитива;

В· авiзуючий банк i банк, який пiдтверджуi акредитив;

В· спосiб вiдвантаження товару та виконання акредитива;

В· опис товару та умов поставки;

В· перелiк документiв, проти яких виконуiться акредитив;

В· дата першого вiдвантаження;

В· термiн, протягом якого повиннi бути наданi документи;

В· номер рахунку, з якого банк повинен списати кошти на оплату товару i комiсiйнi банкiв.

Вiдкритий банком акредитив направляiться експортеру, який указаний у цьому акредитивi. Як правило, акредитив направляiться через авiзуючий банк, що знаходиться в краiнi експортера.

Отриманий вiд емiтента акредитив може бути авiзований банком без зобовтАЩязань з його боку. У цьому разi авiзуючий банк тiльки перевiряi наявнiсть документiв за зовнiшнiми ознаками. Вiн не бере на себе жодних зобовтАЩязань щодо гарантii платежу експортеру.

Якщо банк-емiтент звертаiться до авiзуючого банку дати пiдтвердження вiдкритому акредитиву, тобто додати власну гарантiю платежу, то такий банк уже виступаi в ролi банку, що пiдтверджуi цей акредитив. Тодi вiдкритий акредитив маi гарантii двох банкiв, один з яких перебуваi в краiнi експортера, а другий тАФ у краiнi покупця.

Далi вiдкритий акредитив пiдлягаi переданню його бенефiцiару. Отримавши акредитив, бенефiцiар перевiряi вiдповiднiсть його умовам контракту. У разi невiдповiдностi бенефiцiар може сповiстити свiй банк про умовне прийняття акредитива i вимагати у покупця внесення необхiдних змiн до його умов. Якщо бенефiцiар згоден з умовами вiдкритого на його користь акредитива, вiн у встановленi термiни вiдвантажуi товар i, отримавши транспортнi документи вiд перевiзника, надаi iх разом з iншими документами у свiй банк. Банк експортера перевiряi всi документи щодо iх вiдповiдностi умовам акредитива i надсилаi iх банку-емiтенту для оплати, акцепту або негоцiацii. У супроводжувальному листi обовтАЩязково вказуiться, яким чином маi бути зарахована виручка.

Отримавши документи, банк-емiтент перевiряi iх, пiсля чого переказуi суму платежу банку експортера, дебетуючи рахунок iмпортера. Банк експортера зараховуi виручку бенефiцiару. РЖмпортер же, одержавши вiд банку-емiтента документи, одержуi за ними у власнiсть товари вiд перевiзника.

Банк-емiтент може сам виконати акредитив чи уповноважити банк експортера (або iнший банк) на виконання акредитива, здiйснивши платiж бенефiцiару, негоцiацiю або акцепт його тратт.

Витрати, повтАЩязанi з вiдкриттям акредитива, як правило, бере на себе покупець, хоча вiн може вимагати в експортера, щоб той взяв на себе всi витрати i комiсii або iх частину.

При виконаннi акредитива не банком-емiтентом, а iншим банком (це може бути не банк експортера, а третiй банк, що дав пiдтвердження) останнiй отримуi за акредитивом право на вимогу вiд емiтента платежу на вiдшкодування своiх виплат бенефiцiару максимально швидким способом. Вимога платежу за акредитивом, яка називаiться рамбурсом, може направлятися не тiльки банку-емiтенту, а й третьому банку, якщо емiтент надав йому право здiйснити платiж за даним акредитивом. У будь-якому разi банк, на який виставлений рамбурс за акредитивом, i рамбурсуючим банком.

Якщо акредитив вiдкриваiться як забезпечення платежу за контрактом, що передбачаi надання покупцю короткотермiнового комерцiйного кредиту, документи видаються банком-емiтентом iмпортеру без списання з нього суми платежу. Для експортера це не означаi зменшення гарантii платежу, оскiльки суму документiв, поданих за акредитивом з вiдстроченим платежем, банк оплатить пiсля настання вiдповiдних строкiв. Важливо, щоб документи були поданi експортером у банк до закiнчення строку дii акредитива i пiдтверджували виконання всiх його умов; у цьому разi зобовтАЩязання банку щодо оплати цього комплекту документiв дii до моменту настання строку платежу.

У практицi мiжнародних розрахункiв розрiзняють такi основнi форми акредитива:

В· вiдкличний;

В· безвiдкличний;

В· непiдтверджений та пiдтверджений;

В· непокритий та покритий.

Вiдкличний акредитив у будь-який час може бути змiнений або анульований банком-емiтентом за вказiвкою сторони, яка дала наказ на вiдкриття акредитива навiть без попереднього повi- домлення бенефiцiара. Вiдкличний акредитив не утворюi нiякого правового платiжного зобовтАЩязання банку. Тiльки тодi, коли банк-емiтент або його банк-кореспондент здiйснив платiж за документами, вiдкликання акредитива залишаiться без юридичноi сили. Отже, вiдкличний акредитив не надаi бенефiцiару достатньоi гарантii. Вiн нiколи не пiдтверджуiться банком-кореспондентом i може використовуватись лише у дiлових вiдносинах мiж партнерами, якi вiдомi одне одному як такi, що заслуговують на взаiмну довiру.

На сучасному етапi вiдкличний акредитив використовуiться дуже рiдко. Тому необхiдно звертати увагу на те, щоб у дорученнi на вiдкриття акредитива була чiтко вказана його форма, бо якщо вона вiдсутня, то такий акредитив завжди вважаiться вiдкличним.

Безвiдкличний акредитив даi бенефiцiару високий ступiнь гарантii того, що його поставки i послуги будуть оплаченi, як тiльки вiн виконаi умови акредитива. РЖншими словами, безвiдкличний акредитив, якщо наданi документи й додержанi всi його умови, i твердим зобовтАЩязанням платежу банку-емiтента. Для змiнення та анулювання умов безвiдкличного акредитива обовтАЩязково необхiдна згода як бенефiцiара, так i вiдповiдальних банкiв. Якщо продавець бажаi змiнити або анулювати окремi умови акредитива, то вiн повинен вимагати вiд покупця видачi вiдповiдного доручення банку-емiтентовi. Без такого доручення прийняття змiн, навiть часткових, не дозволяiться.

Про вiдкриття безвiдкличного акредитива бенефiцiару повiдомляiться через банк-кореспондент. Останньому банк-емiтент, який виконуi акредитив, може лише доручити авiзувати акредитив бенефiцiара або пiдтвердити його. З точки зору додаткових зобовтАЩязань безвiдкличнi акредитиви подiляються на пiдтвердженi та непiдтвердженi.

При безвiдкличному непiдтвердженому акредитивi банк-кореспондент лише авiзуi бенефiцiару вiдкриття акредитива. У цьому разi вiн не бере нiякого власного зобовтАЩязання щодо платежу i, таким чином, не зобовтАЩязаний його проводити по документах, якi наданi бенефiцiаром, за свiй рахунок.

Оскiльки бенефiцiар може розраховувати виключно на банк-емiтент за кордоном, то вiн погодиться на безвiдкличний непiдтверджений акредитив лише в тому разi, якщо полiтичний ризик i ризик переказування коштiв незначнi. Якщо банк-кореспондент може покладатися на добрi стосунки з банком, що вiдкрив акредитив, а також стабiльну полiтичну й економiчну ситуацiю, то вiн, як правило, здiйснюi платiж за документами без пiдтвердження з метою швидкого проведення операцii в iнтересах клiiнта.

При безвiдкличному пiдтвердженому акредитивi банк-кореспондент пiдтверджуi бенефiцiару акредитив. Тим самим вiн зобовтАЩязуiться здiйснити платiж за документами, вiдповiдними акредитиву i поданими в строк. Отже, у цьому разi бенефiцiар поряд з зобовтАЩязанням банку, що вiдкрив акредитив, маi юридично рiвноцiнне i самостiйне зобовтАЩязання банку-кореспондента здiйснити платiж. Тому ступiнь забезпечення платежу для нього iстотно збiльшуiться. Оскiльки здебiльшого такий акредитив пiдтверджуiться банком у краiнi експортера, полiтичний ризик i ризик переказування коштiв виключаються. У разi виникнення суперечностей мiж контрагентами мiсцезнаходження пiдтверджуючого банку вважаiться мiсцем судовиробництва, де використовуiться мiсцеве право. При непiдтвердженому акредитивi визначальним моментом для вибору мiсця судовиробництва i мiсцезнаходження банку, що вiдкрив акредитив.

Банк-кореспондент завжди може знайти багато причин щодо вiдхилення доручення на пiдтвердження акредитива. Тому украiнським експортерам слiд рекомендувати перед укладенням угоди й остаточним пiдписанням контракту консультуватися в банку з приводу, чи буде останнiй пiдтверджувати акредитив тiii або iншоi краiни, що вiдкриваiться тим або iншим банком, i на яких умовах. У такий спосiб можна запобiгти неприiмним ситуацiям для всiх сторiн.

У мiжнароднiй практицi розрахункiв безвiдкличний, пiдтверджений власним банком акредитив надаi найбiльшi гарантii експортеру. Валютний ризик, що залишаiться i пiсля гарантiй, може бути застрахований форвардними, фтАЩючерсними й опцiонними контрактами тодi, коли вiдомий строк надходження платежу. Якщо дату платежу не визначено з самого початку, то банки, якi проводять валютнi операцii клiiнта, можуть запропонувати iншi можливостi страхування валютних ризикiв, наприклад, конвертувати вiдповiдну суму у валюту платежу та зарахувати ii на депозит.

Документарнi акредитиви можуть бути покритими i непокритими.

Непокритими вважаються такi акредитиви, якi пiдтверджуються банками без попередньо зарезервованих ними коштiв клiiнтiв на своiх рахунках для оплати товару (послуги) за акредитивом. Такi акредитиви використовуються тодi, коли банки довiряють один одному та своiм клiiнтам, а ризики, повтАЩязанi з переказуванням коштiв, мiнiмальнi.

Покритими вважаються акредитиви, при вiдкриттi яких банк-емiтент попередньо надаi в розпорядження виконуючого банку валютнi кошти (покриття), що належать iмпортеру, на суму акредитива на термiн дii зобовтАЩязань банку-емiтента з умовою можливостi iх використання для платежiв за акредитивом. Покриття може надаватися кiлькома способами:

В· кредитуванням на суму акредитива кореспондентського рахунку виконуючого банку в банку-емiтентi або iншому банку;

В· наданням виконуючому банку права списати всю суму акредитива з рахунку банку-емiтента, що ведеться в ньому;

В· вiдкриттям банком-емiтентом страхових депозитiв або депозитiв покриття у виконуючому банку.

Використання покриття призводить до фактичного замороження коштiв iмпортера на перiод вiд вiдкриття акредитива до виплати коштiв за ним. Але такий акредитив маi найвищий ступiнь гарантii оплати укладеного контракту. В акредитивi, що вiдкриваiться банком, маi бути чiтко вказано, яким способом (з покриттям чи без нього) вiн виконуiться.

Якщо форми акредитива розрiзняються за ступенем забезпечення бенiфiцiара, то види i конструкцii акредитива розрiзняються залежно вiд його використання. Позитивним i той факт, що акредитивна форма розрахункiв у зовнiшнiй торгiвлi даi достатньо великий спектр можливостей i для експортера, i для iмпортера щодо здiйснення платежiв. У звтАЩязку з цим у всiх акредитивах маi бути чiтко вказано, як вони виконуються: чи за допомогою негайного платежу, чи платежу за рахунок кредиту, чи через акцепт або негоцiацiю тратт. Тому залежно вiд передбачуваного способу платежу використовуються такi види акредитивiв.

| Вид акредитива | Спосiб використання |

| Акредитив з оплатою на предтАЩявлення (проти документiв) | Негайне отримання суми, яка вказуiться в документах при iх наданнi. Платiж готiвкою був узгоджений |

| Акредитив, що передбачаi акцепт тратт бенефiцiара | Отримання суми, що вказана в документах, при настаннi строку платежу. Строк платежу за векселем був узгоджений. Можливе отримання суми облiкового процента (дисконта) за векселем пiсля надання документiв |

| Акредитив з розстрочкою платежу | Отримання суми, що вказана в документах, по настаннi строку платежу. Строк платежу (без векселя) був узгоджений. Можливе отримання суми облiкового процента пiсля надання документiв |

| Акредитив з Влчервоним застереженнямВ» | Отримання авансу |

| Револьверний акредитив | Використання в межах установлених часток, що поновлюються. Вiдвантаження окремими партiями |

| Акредитив, який передбачаi негоцiацiю тратт бенефiцiара | Отримання суми в будь-якому банку, тобто не тiльки в авiзуючому |

| Акредитив Влстенд байВ» (резервний акредитив) | Використання як iнструмента, за всiма ознаками подiбного до банкiвськоi гарантii |

| Переказний акредитив | Забезпечення власних постачальникiв |

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry