Анализ товарооборота предприятия общественного питания (ресторана "Горизонт")

Переход к рыночной экономике, многообразию форм собственности, развитие маркетинга и менеджмента требует от руководителей и менеджеров предприятий, фирм и ассоциаций повышения эффективности использования экономического потенциала, оптимальных форм хозяйствования, достижения наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики анализа хозяйственной деятельности, как одного из основных методов научного управления экономикой. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике производственно-торговой, финансово-хозяйственной и другой деятельности предприятий, но и выявлять, изучать и мобилизовывать резервы экономического и социального развития, помогать разрабатывать оптимальные тактические и стратегические управленческие решения.

В Настоящей дипломной работе приводится анализ товарооборота на примере ресторана ВлГоризонтВ» (ТЭУП ВлГоризонтВ» государственной формы собственности), находящегося в здании гостиницы ВлГоризонтВ», в самом центре города (ул. Советская, 82). Ресторан ВлГоризонтВ» тАУ дочернее предприятие туристическо-экскур-сионного унитарного предприятия ВлГостиница ВлГоризонтВ». Предприятие имеет круглую печать с указанием своего полного наименования, а так же штампы, бланки и расчётный счёт, открытый в Акционерном Сберегательном Банке ВлБеларусбанкВ». Предприятие ВлГоризонтВ» имеет хозяйственные связи со многими поставщиками, в частности, с Барановичским, Берёзовским и Слонимским мясокомбинатами, хлебозаводами, ОАО ВлБарановичский молочный заводВ», ОАО ВлБарановичский комбинат пищевых продуктовВ» и др.

Анализ, выполненный в Настоящей дипломной работе, построен с учётом всех теоретических и методологических положений и принципов анализа хозяйственной деятельности − принципа системного (комплексного) подхода, а также принципов объективности, конкретности, точности и эффективности. В работе широко используются методы функционально-стоимостного, финансового и статистического анализа хозяйственной деятельности предприятия.

Изложены основные теоретические и методологические вопросы, связанные с анализом товарооборота предприятия общественного питания, построена система факторов, оказывающих влияние на его величину, выявлены причины изменения факторных показателей и величины их воздействия на изменение товарооборота.

Особое внимание уделяется вопросам выявления резервов роста товарооборота, в частности, за счёт оптимизации товарного обеспечения, повышения производительности труда и совершенствования системы планирования на предприятии.

При проведении анализа широко используются как традиционные, так и математические, статистические приёмы. Комплексное их использование позволяет выявить и количественно измерить степень влияния факторов на выполнение плановых заданий и формирование результатных показателей, подсчитывать внутренние резервы и разрабатывать эффективные организационно-экономические мероприятия по приведению в действие выявленных резервов, и устранению недостатков в работе.

Общественное питание наряду с розничной торговлей выполняет главную социально-экономическую задачу развития нашего общества тАУ удовлетворение материального и культурного уровня жизни населения. Эта проблема решается прежде всего путём развития розничного товарооборота. Общественное питание Республики Беларусь достигло определённых успехов в росте товарооборота и выпуска собственной продукции. Так, в городе Барановичи по итогам деятельности предприятий общественного питания на 1 января 2003 года установлено, что валовой товарооборот в этой отрасли розничной торговли по сравнению с прошлым годом увеличился на 1,4% и составил 1,3 млрд. рублей за год. Однако его состояние и развитие не в полной мере удовлетворяют современным требованиям рыночной экономики.

Поэтому актуальность данной темы состоит в том, чтобы на основе научно обоснованного анализа товарооборота разработать такую стратегию деятельности предприятия общественного питания, которая бы обеспечила максимальную эффективность его деятельности. Величину товарооборота планируется увеличить, в частности, за счёт активизации маркетинговой политики предприятия, оптимального управления ассортиментом и товарными запасами, а также за счёт совершенствования системы планирования.

Среди всех факторов роста товарооборота самыми динамичными и доступными являются факторы внутреннего характера − совершенствование маркетинга на предприятии, выработка оптимальной ценовой политики, обеспеченность трудовыми ресурсами и эффективность труда торговых работников. Наиболее приемлемым предлагается следующий план действий.

Для увеличения величины товарооборота предлагается формировать ассортимент каждой товарной группы исходя из времени суток, что позволит максимально эффективно использовать имеющиеся торговые площади и максимально удовлетворить потребности посетителей. Но это вовсе не значит, что какое-то блюдо будет вообще отсутствовать в продаже. В продаже присутствует весь ценовой спектр товарной группы, однако центр тяжести его смещается в зависимости от времени работы ресторана и спроса посетителей. Этот способ позволяет увеличить эффективность продажи блюд на предприятии на 7-10%.

Глава 1. Сущность товарооборота.

1.1. Роль товарооборота и его значение в экономике страны.

Розничная продажа представляет собой акт обмена денег на товар и услуги. Согласно ВлИнструкции по учёту розничного товарооборота и товарных запасов в торговлеВ», розничным товарооборотом является продажа потребительских товаров населению, юридическим лицам и их обособленным подразделениям. Продажа товаров осуществляется за наличный расчёт, по безналичному расчёту или посредством кредитных карточек.

Розничным товарооборотом является продажа, продовольственных и непродовольственных товаров населению через специально организованную торговую сеть, рынки, а также непосредственно на предприятиях, в организациях, учреждениях. В розничный товарооборот включается продажа продовольственных товаров по безналичному расчету организациям социального назначения: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям.

Продажа по безналичному расчету непродовольственных товаров юридическим лицам и их обособленным подразделениям, включая организации социального назначения в объеме розничного товарооборота не учитывается и входит в состав общего объема оборота предприятия торговли.

В розничном товарообороте учитывается продажа потребительских товаров:

- юридическими лицами, их обособленными подразделениями, осуществляющими розничную торговлю и общественное питание, для которых торговая деятельность является основной;

- юридическими лицами, их обособленными подразделениями, осуществляющими торговлю, но для которых торговая деятельность не является основной;

- физическими лицами, осуществляющими продажу товаров на продовольственных, вещевых и смешанных рынках.

Обособленными подразделениями юридических лиц являются представительства и филиалы юридического лица, которые расположены вне места его нахождения, наделены имуществом и выделены в самостоятельный участок учета.

Юридические лица, их обособленные подразделения данные об объеме розничного товарооборота представляют в органы статистики по месту нахождения предприятия торговли.

Объем продажи населению физическими лицами товаров на продовольственных рынках определяется на основании данных учета дирекций рынков и специально организованного статистического наблюдения, на вещевых и смешанные рынках - используются данные выборочного квартального обследования домашних хозяйств в соответствии с Методическими указаниями по расчету общего объема розничного товарооборота через все каналы реализации, утвержденными приказом Министра статистики и анализа Республики Беларусь 19.09.96 № 300.

В розничный товарооборот включается продажа товаров и питания в ценах фактической реализации по моменту отпуска товаров и питания покупателям независимо от времени уплаты денег и сдачи торговой выручки в банк. Объем розничного товарооборота определяется строго за отчетный период.

Розничный товарооборот делится на товарооборот розничной торговли и товарооборот общественного питания. Товарооборот тАУ количественный показатель, характеризующий объём продаж. Розничный товарооборот представляет собой заключительную стадию движения потребительских товаров из сферы обращения в личное потребление путём их обмена на денежные доходы.

Товарооборот общественного питания выражает экономические отношения, возникающие при реализации собственной продукции, покупных товаров, оказания услуг по организации питания.

Товарооборот предприятия питания состоит из двух основных частей:

Ø реализации продукции собственного производства;

Ø продажи покупных товаров.

К продукции собственного производства относятся пищевые продукты и полуфабрикаты, изготовленные на предприятиях питания либо подвергшиеся здесь какой-либо обработке. Она включает в себя блюда, горячие и холодные напитки, кулинарные, кондитерские, мучные изделия, полуфабрикаты и т.д.

Продукция собственного производства по степени готовности подразделяется на готовые блюда и кулинарные изделия и полуфабрикаты, которые требуют в дальнейшем дополнительной обработки.

В зависимости от форм потребления, назначения в питании человека продукцию собственного производства можно подразделить на обеденную и прочую продукцию.

Обеденная продукция тАУ это блюда, реализуемые и потребляемые в залах, а также отпускаемые на дом. Блюдо тАУ порция пищи, приготовленная из определённого набора сырья, прошедшую полную или частичную тепловую или первичную обработку, и готовая к потреблению. Все блюда в зависимости от назначения подразделяются на первые, вторые, третьи, горячие и холодные закуски. Из общего выпуска продукции собственного производства на долю обеденной продукции собственного производства на предприятиях общественного питания приходится 75-80%.

Остальные виды продукции собственного производства (бутерброды, изделия, запечённые в тесте, горячие напитки, мороженое, безалкогольные напитки собственного производства, молочно-кислая продукция и др.), а также полуфабрикаты, изготовленные для продажи (мясные, рыбные, крупяные, овощные, очищенный картофель и др.), кондитерские, мучные изделия как блюда не учитываются и относятся к прочей продукции собственного производства.

Продукция собственного производства учитывается и планируется в стоимостных и натуральных показателях. Так, главным измерителем и показателем обеденной продукции является блюдо, то есть натуральный показатель. Количественный выпуск блюд характеризует объём производства и реализации обеденной продукции. Учёт прочей собственной продукции осуществляется в стоимостных показателях, лишь отдельные виды её учитываются штуках, стаканах, порциях, килограммах. реализация продукции собственного производства потребителям в стоимостном выражении представляет собой товарооборот продукции собственного производства. Удельный вес оборота по продукции собственного производства зависит от типа предприятия питания (столовая, кафе, ресторан, закусочная, бар). Он колеблется от 45 до 90 %. На предприятиях питания, кроме производства и реализации продукции собственного производства, осуществляется продажа покупных товаров, к которым относится готовая продукция, не требующая кулинарной обработки. Покупные товары поступают в готовом виде от других предприятий (например, предприятий пищевой промышленности). Покупные товары дополняют, а в ряде случаев и заменяют некоторые виды продукции собственного производства. Следовательно, к покупным относятся товары, приобретённые в других организациях и отпускаемые населению без какой-либо обработки. Это хлеб и хлебобулочные изделия, консервы, реализуемые в банках, кондитерские изделия, мороженое, фрукты, ягоды и др. Кроме того, к покупным товарам относят изделия, которые не являются продуктами питания, тАУ алкогольные и безалкогольные напитки, пиво, табачные изделия, спички. Реализация покупных товаров в стоимостном выражении составляет оборот по покупным товарам.

Реализация продукции собственного производства, а также покупных товаров непосредственно потребителям через обеденные залы, буфеты, кулинарные магазины и т.п. составляет розничный товарооборот предприятий питания.

Отдельные предприятия продают готовую продукцию или полуфабрикаты другим предприятиям общественного питания и розничной торговли. В результате такого рода реализации продукты питания ещё не поступают в сферу личного потребления, поэтому их товарооборот является оптовым. Поскольку товары при этом не выходят за пределы отрасли, такой товарооборот самостоятельного отраслевого значения не имеет.

Сумма оборота от реализации продукции собственного производства (розничного и оптового) и оборота от реализации выкупных товаров образует общий оборот общественного питания, то есть валовой. Валовой товарооборот характеризует полный объём производственной и торговой деятельности предприятия общественного питания. По отношению к нему планируют и учитывают другие показатели: издержки производства и обращения, расходы на оплату труда, прибыль и др. Товарооборот планируют и учитывают в розничных ценах, включая наценку общественного питания.

Роль и значение товарооборота как экономического показателя заключаются в следующем:

Ø товарооборот является объёмным показателем, характеризующим масштабы деятельности предприятия питания;

Ø по удельному весу товарооборота предприятия питания в товарообороте региона отрасли можно судить о доли предприятия на рынке;

Ø товарооборот в расчёте на душу населения характеризует один из аспектов жизненного уровня населения;

Ø по доле товарооборота предприятия питания, в товарообороте региона определяется предприятие-монополист (оно считается таковым, если удельный вес товарооборота предприятия в товарообороте региона превышает 30%);

Ø по отношению к товарообороту учитываются, анализируются и планируются показатели, оценивающие эффективность деятельности предприятия (товарооборачиваемость, рентабельность, уровень издержек и др.).

1.2. Состав товарооборота.

Согласно ВлИнструкции по учёту розничного товарооборота и товарных запасов в торговлеВ» Министерства статистики и анализа Республики Беларусь от 5 августа 1998 г. № 188,

Розничный товарооборот делится на:

тАУ розничный товарооборот торговой сети;

тАУ розничный товарооборот общественного питания.

В состав розничного товарооборота торговой сети включается:

1.1. Продажа товаров населению:

а) за наличный расчет, по кредитным, пластиковым карточкам банков, электронным картам, расчетным чекам сберегательных банков, по перечислениям со счетов вкладчиков банков по их поручениям, включая ссуды молодым семьям на приобретение товаров за иностранную валюту, в том числе по перечислениям с валютных счетов населения; продажа товаров на борту самолетов, в пассажирских поездах, с аукционов, через комиссионные магазины, реализация товаров непосредственно производителями, с оплатой через кассу предприятия;

б) в кредит с рассрочкой платежа, при этом в объем товарооборота включается полная стоимость товаров по ценам фактической реализации по моменту получения товара покупателем;

в) по безналичному расчету организациями, фирмами, выполняющими заказы населения на покупку товаров по почте (по времени сдачи ими посылок в отделения связи);

г) в порядке встречной торговли между производственными предприятиями и населением при закупках сельскохозяйственной продукции (концентрированных кормов и других товаров из магазинов, сахара с сахарных заводов, масла с маслозаводов и масложирокомбинатов и т.п.).

1.2. Продажа через торговую сеть юридическим лицам и их обособленным подразделениям:

а) продовольственных товаров по безналичному расчету для питания обслуживаемых ими контингентов населения, а именно: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям; судам речного флота для организации питания экипажей судов, туристов и пассажиров в судовых ресторанах; геологопоисковым партиям для организации питания работников экспедиций; производственным предприятиям лечебно-профилактического питания для рабочих и служащих, занятых в цехах с вредными условиями труда;

б) продовольственных и непродовольственных товаров за наличный расчет;

в) продовольственных и непродовольственных товаров по безналичному расчету исправительно-трудовым учреждениям для отпуска спецконтингентам за счет их личных денежных средств,

1.3. Порядок отражения отдельных продаж в объеме розничного товарооборота торговой сети:

а) по кредитным, пластиковым карточкам, электронным картам, расчетным чекам сберегательных банков, по перечислениям со счетов вкладчиков по их поручениям, включая ссуды молодым семьям на приобретение товаров отражается, как продажа за наличный расчет:

б) за иностранную валюту - в пересчете на национальную валюту исходя из среднемесячного курса валют, установленного Национальным банком республики;

в) на борту самолетов, в пассажирских поездах - в розничном товарообороте магазина-склада по моменту сдачи ему выручки бортпроводниками и проводниками;

г) на аукционах, через комиссионные магазины - по ценам фактической реализации;

д) товаров длительного пользования по образцам (мебели, холодильников, легковых автомобилей и т.п.) - по времени фактической доставки их покупателю, независимо от времени уплаты денег;

е) печатных изданий (книг, газет, журналов), изданий видео и грамзаписей по подписке - по времени фактической выдачи подписных изданий;

ж) некоторых товаров (лекарств, топлива, транспортных средств, инвалидных колясок и т.п.) отдельным категориям населения со скидкой - в размере оплачиваемой населением стоимости;

з) форменной одежды рабочим и служащим со складов материально-технического снабжения предприятий, организаций, учреждений - по времени ее выдачи в размере оплачиваемой стоимости;

и) выдача товаров по всем видам выигрышей (денежно-вещевым лотереям, при проведении спортивных и других мероприятий), при погашении товарами облигаций государственных целевых беспроцентных займов - по их фактической стоимости по времени отпуска населению.

1.4. В розничный товарооборот включается стоимость стеклянной посуды, проданной населению с товаром, за вычетом стоимости возвращенной населением порожней стеклянной посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар.

1.5. В объем торговой выручки предприятий, колхозов, совхозов, организаций, учреждений, подсобных хозяйств, подведомственных юридическим лицам и их обособленным подразделениям включается реализация населению продукции собственного производства, в том числе живой скот и птица, отходы производства, потребительские товары, полученные по бартеру, в порядке самостоятельных закупок.

1.6. Стоимость расфасованных в предприятиях торговли продовольственных товаров учитывается в розничном товарообороте, включая стоимость упаковки.

2. В состав розничного товарооборота торговой сети не включается;

2.1. Продажа по безналичному расчету непродовольственных товаров юридическим лицам, их обособленным подразделениям, включая организации социального назначения; продовольственных товаров - юридическим лицам, их обособленным подразделениям, не относящимся к организациям социального назначения.

2.2. Выдача рабочим и служащим товаров в погашение заработной платы.

2.3. Стоимость возвращенных покупателями товаров, а также стоимость порожней стеклянной посуды, возвращенной в торговую сеть, или принятой в обмен на товар.

2.4. Отпуск товаров в счет взаиморасчетов или в порядке товарообмена между магазинами и другими организациями (кроме организаций социального назначения).

2.5. Стоимость товаров, числящихся на балансе предприятия торговли и использованных на его внутрихозяйственные нужды.

2.6. Продажа в предприятиях торговли проездных билетов, талонов на все виды транспорта, лотерейных билетов, телефонных карточек.

2.7. Продажа населению почтовых марок, конвертов и почтовых открыток с марками, телефонных карточек отделениями связи.

2.8. Стоимость входных билетов на рынки, ярмарки, аукционы, выставки-продажи и т.п.

3. В состав розничного товарооборота общественного питания включается:

3.1. Продажа предприятиями общественного питания населению:

а) за наличный расчет готовых изделий и полуфабрикатов собственной выработки (блюд, кулинарных, мучных кондитерских и хлебобулочных изделий) и покупных товаров, реализованных через обеденный зал или буфет, включая отпуск обедов на дом, через магазины и отделы кулинарии, палатки, ларьки, киоски, развозную, разносную и другую торговую сеть, принадлежащую предприятию общественного питания;

б) готовых изделий и полуфабрикатов собственной выработки, покупных товаров рабочим и служащим с последующим удержанием их стоимости из заработной платы - включается в розничный товарооборот по моменту фактического отпуска питания или товара по ценам фактической реализации;

в) стоимость питания, отпускаемого по абонементам и талонам работникам других юридических лиц и их обособленных подразделений - включается в розничный товарооборот по моменту фактического отпуска питания по цене фактической реализации;

г) стоимость питания, отпускаемого работникам колхозов, совхозов (включая механизаторов и лиц, привлеченных на сельхозработы), других предприятий и организаций с оплатой по безналичному расчету, в счет взаиморасчетов или товарообмена - включается в розничный товарооборот по моменту фактического отпуска питания по цене реализации. Если обеденная продукция производится из давальческого сырья, то в объем розничного товарооборота включается только выручка за ее изготовление;

д) выручка предприятий общественного питания от продажи цветов, сувениров, табачных изделий и других непродовольственных товаров.

3.2. Продажа по безналичному расчету готовых изделий и полуфабрикатов собственной выработки организациям социального назначения, а именно: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям для организации питания обслуживаемых ими контингентов населения.

3.3. Продажа за наличный расчет юридическим лицам, их обособленным подразделениям готовых изделий и полуфабрикатов собственной выработки, покупных товаров.

3.4. Предприятия общественного питания, находящиеся на балансе юридических лиц, в объем розничного товарооборота включают только ту часть стоимости питания работников своего предприятия, которая оплачена самими работниками; стоимость питания, отпускаемого работникам других предприятий, организаций учитывается в объеме розничного товарооборота по фактической цене реализации по моменту отпуска питания, включая доплату предприятия.

4. В состав розничного товарооборота общественного питания не включается:

4.1. Продажа по безналичному расчету готовых изделий и полуфабрикатов собственной выработки, покупных товаров юридическим лицам и их обособленным подразделениям, не относящимся к организациям социального назначения.

4.2. Стоимость питания отпущенного бесплатно (за счет средств бюджета) отдельным категориям населения (учащимся, больным, находящимся на стационарном лечении, пенсионерам, безработным и др.) предприятиями общественного питания, подведомственными Минобразованию, Минздраву, Минсоцзащиты.

Стоимость питания и товаров, реализованных этими предприятиями общественного питания за наличный расчет населению и по безналичному расчету организациям социального назначения, включается в объем розничного товарооборота.

4.3. Стоимость питания и обслуживания на банкетах, презентациях, поминках и других мероприятиях, оплаченных юридическими лицами, их обособленными подразделениями по безналичному расчету.

4.4. Стоимость возвращенной поставщикам тары.

4.5. Внутренний отпуск продукции и товаров в пределах предприятия (организации) общественного питания.

4.6. Стоимость сырья заказчика (давальческое сырье).

4.7. Выручка за просмотр концертных программ, биллиардных, танцевальных, игровых залов, видеосалонов, входная плата в рестораны, бары и т.п.

5. В состав товарных запасов розничной торговли включаются:

- запасы в розничной сети;

- запасы в сети общественного питания.

5.1. В товарные запасы розничной торговой сети включаются;

а) товары, имеющиеся на отчетную дату в наличии в торговом зале и подсобных помещениях розничной сети (магазинах, аптеках, палатках, ларьках, киосках, развозной, разносной и другой торговой сети), а также на базах, складах, овощехранилищах, принадлежащих розничным торговым организациям, межрайбазах, оптовых базах, торговораспределительных складах потребительской кооперации, числящиеся на их балансе и предназначенные для розничной торговли и общественного питания;

6) товары текущего хранения, обеспечивающие повседневную продажу и запасы товаров сезонного хранения (картофель, овощи, фрукты);

в) товары закупленные и оплаченные, но оставленные на ответственном хранении у поставщиков, а также сданные в переработку.

5.2. В товарные запасы общественного питания включаются товары, имеющиеся на отчетную дату в наличии в предприятиях общественного питания (столовых, кафе, ресторанах, барах, палатках, ларьках, киосках, развозной, разносной и другой торговой сети), а также на базах и складах, принадлежащих организациям общественного питания, числящиеся на их балансе и предназначенные для общественного питания и розничной торговли.

5.3. Товарные запасы в розничной торговой сети и сети общественного питания показываются в розничных ценах на дату учета, в овощехранилищах - в ценах, по которым они находятся на балансе этих предприятий.

6. В состав товарных запасов розничной торговли не включаются.

а) товары в пути;

б) тара всех видов: мягкая, жесткая, стеклянная, как свободная, так и занятая под товаром;

в) товары материально-технического снабжения;

г) товары на складах предприятий, занимающихся заготовительной деятельностью;

д) товары в комиссионных магазинах и магазинах по продаже скупленных вещей;

е) готовая продукция в подсобных производственных предприятиях торговых организаций;

ж) товары отгруженные, по которым расчетные документы не сданы на инкассо в учреждения банков;

з) товары поставщика, принятые на ответственное хранение (под сохранную расписку).

1.3. Факторы, влияющие на товарооборот.

Выполнение плана по товарообороту и динамика основных показателей производственно-хозяйственной деятельности предприятия общественного питания зависят от трёх групп факторов:

1) от обеспеченности товарными ресурсами, правильности их распределения и использования;

2) от обеспеченности трудовыми ресурсами, эффективности использования рабочего времени, производительности труда работников общественного питания;

3) от состояния, развития и использования материально-технической базы предприятия питания.

Первая группа факторов

Главный фактор успешного развития товарооборота и выпуска собственной продукции тАУ обеспеченность и рационального использования товарных ресурсов. Анализ использования товарных ресурсов на предприятии общественного питания обычно начинают с изучения продуктового баланса. В ходе анализа определяют, как товарные ресурсы обеспечивали успешное выполнение плана и развитие товарооборота в динамике. Товарооборот предприятия общественного питания зависит от поступления сырья и покупных товаров, состояния товарных запасов. На его объём оказывает влияние прочее выбытие продуктов. Эта зависимость может быть выражена формулой продуктового баланса:

Зн + П = Р + В + Зк,

где Зн тАУ товарные запасы на начало изучаемого периода;

П тАУ поступление сырья, полуфабрикатов и покупных товаров;

Р тАУ реализация продукции собственного производства и покупных товаров;

В тАУ прочее выбытие продуктов;

ЗктАУ товарные запасы на конец анализируемого периода.

Влияние показателей товарного баланса на развитие товарооборота можно определить, применив следующую формулу:

Р = Зн + П тАУ В тАУ Зк .

Следовательно, на выполнение плана и динамику товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода и рост поступления продуктов, а отрицательное тАУ увеличение прочего выбытия продуктов и завышенные запасы сырья и покупных материалов на конец периода.

Так как товарооборот планируют, учитывают и анализируют в продажных ценах, то и все другие показатели включают в продуктовый баланс в аналогичной оценке. Данные по продуктовому балансу изучают в целом по предприятию питания, так как отсутствует необходимая информация для его составления в ассортиментном разрезе.

Анализ поступления сырья, полуфабрикатов и покупных товаров проводят по общему объёму, ассортименту, количеству, качеству, источникам поступления и отдельным поставщикам. Прежде всего, исходя из плана товарооборота и выпуска собственной продукции определяют потребность в товарных ресурсах и сравнивают с возможностями их закупки. Особое внимание уделяют выявлению, изучению и мобилизации дополнительных источников поступления сырья, полуфабрикатов и покупных товаров на льготных условиях. Закупки зелени, ранних овощей, ягод и фруктов на колхозных рынках, продовольственных товаров непосредственно у производителей расширяют и разнообразят ассортимент продукции собственного производства, повышают калорийность и качество выпускаемых блюд. Приобретение продуктов непосредственно у производителей, поступление сырья из подсобных хозяйств и пунктов потребительской кооперации, как правило, производятся дешевле, чем при их закупке через оптовых посредников, что является важным фактором снижения стоимости питания и повышения рентабельности хозяйствования. В связи с этим при анализе необходимо изучить, как предприятия питания используют возможности вовлечения в товарооборот дополнительных товарных ресурсов из указанных выше источников и какие имеются резервы для их роста. Особое внимание уделяется изучению частоты и своевременности завоза продуктов.

Большое значение имеет проверка соблюдения договоров поставки сырья и покупных товаров отдельными поставщиками. В процессе анализа определяют степень выполнения договоров поставки по общему объёму, ассортименту и качеству продуктов, срокам их отгрузки, условиям транспортировки и упаковки и т.п.; выявить случаи нарушения договорных обязательств, если они имели место, и установить их причины. Нарушения в выполнении договоров поставки сырья и покупных товаров могут быть по вине поставщиков (из-за несвоевременного заключения договоров, согласования спецификаций; нарушения договорных обязательств по объёму, ассортименту и качеству поставляемых продуктов, срокам отгрузки и другим условиям их поставки) или по вине предприятий питания (несвоевременное заключение договоров и предоставление разнарядок и заявок поставщикам, отказ от заказанных продуктов, нарушение действующего порядка расчётов и др.). В первом случае необходимо проверить, приняло ли предприятие питания все необходимые меры воздействия на поставщиков, предусмотренные законом и договорами, по устранению и предупреждению недостатков в поставке сырья, полуфабрикатов и покупных товаров. Во втором случае следует установить причины и конкретных виновников, приведших к ухудшению снабжения продуктами.

Несвоевременное поступление сырья и полуфабрикатов по дням, а по некоторым из них и по часам отрицательно сказывается на развитии товарооборота и выпуска собственной продукции. Для оценки равномерности и ритмичности завоза продуктов по каждому поставщику следует изучить соблюдение сроков поступления сырья и покупных товаров (в ассортиментном разрезе), определить коэффициенты вариации и равномерности.

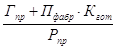

Предприятия-доготовочные нередко получают полуфабрикаты высокой степени готовности и быстрозамороженные блюда, что положительно сказывается на их производственно-торговой деятельности. Проводя анализ, следует установить, как удовлетворяются потребности столовых, кафе, ресторанов, других предприятий-доготовочных в полуфабрикатах высокой степени готовности и быстрозамороженных блюдах (в ассортиментном разрезе и в целом по предприятию) и как изменяется их доля в общем расходе продуктов. Используя следующую формулу, целесообразно также по отдельным видам продуктов определить коэффициент индустриализации приготовления пищи (Кинд):

Кинд =

где Гпр тАУ готовые продукты;

Пфабр тАУ полуфабрикаты;

Кгот тАУ коэффициенты готовности продуктов к потреблению;

Рпр тАУ расход продуктов (общее количество).

Для обеспечения ритмичной работы, широкого выбора собственной продукции и покупных товаров, наиболее полного удовлетворения спроса потребителей на предприятиях питания должны быть определённые товарные запасы. По назначению их подразделяют на текущие и сезонные. Основными являются текущиетоварныезапасы, предназначенные для обеспечения повседневной, бесперебойной производственно-торговой деятельности предприятий. Запасы продуктов текущего хранения постоянно и равномерно пополняются. Предприятия питания должны иметь их в размере на установленное по плану количество дней производственно-торговой деятельности. Текущие товарные запасы должны быть средними, т.е. не завышенными и не заниженными. Завышенные запасы продуктов ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек производства и обращения, а главное тАУ ухудшению качества и даже порчи продуктов. Заниженные товарные запасы могут привести к перебоям в производственно-торговой деятельности предприятий, к снижению объёма товарооборота и выпуска собственной продукции.

Сезонныезапасыпродуктов создают в определённые периоды года и их образование связано с сезонностью производства. В общественном питании к сезонным товарным запасам относится заготовка картофеля, овощей, фруктов и другой сельскохозяйственной продукции на зимний период.

Текущие товарные запасы обычно планируют отдельно от сезонных. Нормативы текущих запасов продуктов каждое предприятие питания планирует поквартально в сумме или днях. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

В деятельности предприятий питания текущие товарные запасы рассматривают, с одной стороны, как источник товарного обеспечения, выполнения планов и динамики развития товарооборота и выпуска собственной продукции и, с другой тАУ как составную часть финансового плана и основу расчёта потребности в собственном капитале. В связи с этим нормативы текущих товарных запасов, а равно и фактическое их наличие, должны оцениваться при анализе товарного покрытия товарооборота по продажным ценам, а при планировании финансов и изучении финансового положения предприятия тАУ по себестоимости.

Так как нормативы товарных запасов устанавливают поквартально, то и их изучение проводят прежде всего по каждому кварталу в отдельности. Анализ текущих товарных запасов начинают с сопоста

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой