Економiчна ефективнiсть зовнiшньоекономiчноi дiяльностi ВАТ "РЖнтерпайп Нижньоднiпровський трубопрокатний завод"

Курсова робота

по спецiальностi тАЬМенеджмент зовнiшньоекономiчноi дiяльностiтАЭ

на тему №8:

Економiчна ефективнiсть зовнiшньоекономiчноi дiяльностi ВАТ тАЬРЖнтерпайп Нижньоднiпровський трубопрокатний заводтАЭ

ЗМРЖСТ

ВСТУП

РОЗДРЖЛ 1. ТЕОРЕТИЧНРЖ ОСНОВИ АНАЛРЖЗУ ЕКОНОМРЖЧНОРЗ ЕФЕКТИВНОСТРЖ ЗОВНРЖШНЬОЕКОНОМРЖЧНОРЗ ДРЖЯЛЬНОСТРЖ ПРЖДПРИРДМСТВА

1.1 Сутнiсть економiчноi ефективностi зовнiшньоекономiчноi дiяльностi пiдприiмства

1.2 Роль економiчних показникiв у аналiзi ефективностi зовнiшньоекономiчноi дiяльностi

1.3 Оцiнка та основнi напрями пiдвищення конкурентоспроможностi фiрми при виходi на зовнiшнiй ринок

1.4 Основнi методи та види економiчного аналiзу участi пiдприiмства у зовнiшньоекономiчних звтАЩязках

1.5 Характеристика факторiв, якi впливають на ефективнiсть зовнiшньоi дiяльностi пiдприiмства

РОЗДРЖЛ 2. ХАРАКТЕРИСТИКА ФРЖНАНСОВОГО СТАНУ, ПРИБУТКОВОСТРЖ ТА РЕНТАБЕЛЬНОСТРЖ ПРЖДПРИРДМСТВА ВАТ тАЮРЖНТЕРПАЙП НТЗтАЭ ПРИ ЗДРЖЙСНЕННРЖ ЗОВНРЖШНЬОЕКОНОМРЖЧНОРЗ ДРЖЯЛЬНОСТРЖ

2.1 Характеристика пiдприiмства ВАТ тАЮРЖнтерпайп НТЗтАЭ

2.2 Економiчний аналiз зовнiшньоекономiчноi дiяльностi пiдприiмства ВАТ

тАЮРЖнтерпайп Нижньоднiпровський трубопрокатний заводтАЭ у 2003 2007 рр.

2.2.1 Аналiз структури реалiзацii продукцii на експорт та внутрiшнiй ринок

2.2.2 Аналiз собiвартостi виробленоi продукцii

2.2.3 Аналiз прибутку та рентабельностi виробництва

РОЗДРЖЛ 3. ШЛЯХИ ПРЖДВИЩЕННЯ ЕФЕКТИВНОСТРЖ ЗОВНРЖШНЬОЕКОНОМРЖЧНОРЗ ДРЖЯЛЬНОСТРЖ ВАТ тАЮРЖНТЕРПАЙП НТЗтАЭ

3.1 Аналiз проблем та шляхи покращання експортноi дiяльностi пiдприiмства

3.2 Аналiз проблем та шляхи покращання iмпортноi дiяльностi пiдприiмства

ВИСНОВКИ ТА РЕКОМЕНДАЦРЖРЗ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Головною умовою проведення зовнiшньоекономiчноi операцii i ii ефективнiсть. В сучасних умовах поняття ефективностi зовнiшньоекономiчноi дiяльностi маi комплексний i багатоаспектний характер. Воно може виражатись за допомогою рiзноманiтних економiчних показникiв, бiльшiсть яких демонструi переваги розвитку зовнiшньоекономiчних зв'язкiв. При цьому варто враховувати те, що зовнiшньоекономiчнi зв'язки сприяють забезпеченню оптимальних розмiрiв виробництва окремих видiв товарiв, упровадженню свiтових досягнень в областi науки технiки, отриманню необхiдноi сировини i матерiалiв, розширенню номенклатури продукцii, яка реалiзуiться на внутрiшнiх ринках тощо. Все це визначаi необхiднiсть ретельного узгодження вiдповiдних видiв дiяльностi, забезпечення iдностi критерiiв параметрiв, якi використовуються вiдповiдно iз реальними потребами народного господарства.

Менеджмент зовнiшньоекономiчноi дiяльностi це складна сукупнiсть управлiнських вiдносин, що виникають у сферi зовнiшньоекономiчноi дiяльностi у зв'язку з плануванням, органiзацiiю, керiвництвом i контролем виконання конкретних мiжнародних дiлових операцiй на рiзноманiтних рiвнях управлiння бiзнесом, головним чином на пiдприiмствах.

Видiлити в чистому виглядi менеджмент зовнiшньоекономiчноi дiяльностi iз загального функцiонування пiдприiмства неможливо, оскiльки плани зовнiшньоекономiчноi дiяльностi органiчно пов'язанi з планами випуску продукцii на внутрiшньому ринку. Тому для аналiзу ефективностi зовнiшньоекономiчних операцiй на пiдприiмствi аналiзуiться його загальний фiнансово-економiчний стан, вiдносний обсяг зовнiшньоекономiчних операцiй та оцiнка ефекту пiдвищення (зниження) структурноi долi зовнiшньоекономiчних операцiй в дiяльностi пiдприiмства.

ОбтАЩiктом курсового дослiдження було пiдприiмство ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ» (м.Днiпропетровськ).

Предметом курсового дослiдження була зовнiшньоекономiчна дiяльнiсть металургiйного пiдприiмства ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ».

Метою курсового дослiдження була розробка пропозицiй по покращанню ефективностi зовнiшньоекономiчноi дiяльностi металургiйного пiдприiмства ВАТ ВлРЖнтерпайп Нижньоднiпровський металургiйний заводВ».

Основними завданнями курсового дослiдження були:

- проведення теоретичного аналiзу сутностi економiчноi ефективностi зовнiшньоекономiчноi дiяльностi пiдприiмств в Украiнi;

- виконання аналiзу зовнiшньоекономiчноi дiяльностi пiдприiмства ВАТ ВлРЖнтерпайп НТЗВ» у 2003 2007 роках та економiчноi дiагностики впливу ЗЕД на показники дiяльностi та фiнансовий стан пiдприiмства;

- iдентифiкацiя основних проблем в ЗЕД пiдприiмства ВАТ ВлРЖнтерпайп НТЗВ» та розробка пропозицiй по покращанню ефективностi його ЗЕД.

РЖнформацiйними джерелами курсового дослiдження були матерiали щорiчних фiнансово-економiчних звiтiв ВАТ ВлРЖнтерпайп НТЗВ» за 2003 2007 роки та iнформацiя офiцiйного РЖнтернетсайтiв Державноi комiсii з цiнних паперiв та фондового ринку Украiни та Державного комiтету статистики Украiни.

Практична цiннiсть отриманих результатiв роботи полягаi в проведеннi послiдовного аналiзу дiяльностi i змiн в фiнансовому станi ВАТ ВлРЖнтерпайп НТЗВ» та наданнi пропозицiй по покращанню зовнiшньоекономiчноi дiяльностi за рахунок вiльного виходу в умовах СОТ на ринки РДвропи та США з новою експортною продукцiiю тАУ виробами з прецензiйно-чистого металу нового електросталеплавильного цеху пiдприiмства, працюючого виключно на чугунко-сталевiй сировинi металургiйних заводiв Украiни, що знизить iмпортну залежнiсть вiд продукцii росiйських металургiйних заводiв.

РОЗДРЖЛ 1. ТЕОРЕТИЧНРЖ ОСНОВИ АНАЛРЖЗУ ЕКОНОМРЖЧНОРЗ ЕФЕКТИВНОСТРЖ ЗОВНРЖШНЬОЕКОНОМРЖЧНОРЗ ДРЖЯЛЬНОСТРЖ ПРЖДПРИРДМСТВА

1.1 Сутнiсть економiчноi ефективностi зовнiшньоекономiчноi дiяльностi пiдприiмства

Питання розробки стратегii та оцiнки економiчноi ефективностi ЗЕД пiдприiмства висвiтленi в роботах зарубiжних та вiтчизняних науковцiв. Проблемами ефективностi ЗЕД займаються такi вченi:

Миролюбова Т. В., яка запропонувала методику розрахунку ефективностi ЗЕД, що представляi собою сукупнiсть таких показникiв, як абсолютна ефективнiсть експорту, економiчна ефективнiсть реалiзацii експортних товарiв на зовнiшньому ринку, ефективнiсть використання виробничих та оборотних фондiв при експортi [27];

Яковлiв А. РЖ., який розробив систему оцiнки ефективностi для рiзних агентiв мiжнародного бiзнесу та дав визначення коефiцiiнту кредитного впливу[37];

ДемтАЩяненко А. Г. запропонував використання кiлькiсних показникiв при оцiнцi ЗЕД пiдприiмства, що допоможе бiльш докладно простежити вплив кожного фактору на ефективнiсть ЗЕД [14].

В зарубiжнiй економiчнiй лiтературi iснуi цiлий ряд концепцiй, якi обТСрунтовують конкурентнi стратегii пiдприiмства, характеризують чинники, якi знаходяться в основi формування стiйкоi конкурентноi позицii пiдприiмства на ринку, визначають методи, iнструменти, механiзми, за допомогою яких пiдприiмства досягають конкурентних переваг на ринку. Серед числа економiстiв, що проводили дослiдження в цiй областi, слiд назвати М. Портера, Г. Саймона, До. Еклунда, Р. Мiнцберга [5].

Однак невирiшеним залишаiться питання формування моделi розробки стратегii зовнiшньоекономiчноi дiяльностi пiдприiмства на засадах створення системи збалансованих показникiв та комплексноi оцiнки економiчноi ефективностi ЗЕД пiдприiмства для довгострокового розвитку у сферi мiжнародного бiзнесу.

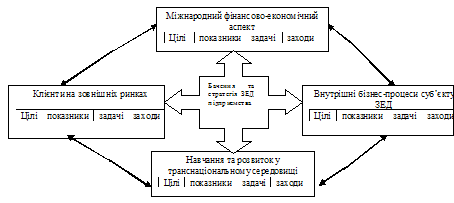

Концепцiя збалансованоi системи показникiв (ЗСП) була розроблена Робертом С. Капланом [20]. Стосовно ЗЕД пiдприiмства схематично цю систему можна представити наступним чином (рис. 1.1):

Рис. 1.1. Впровадження ЗСП у формування стратегii ЗЕД пiдприiмства [20]

Треба згрупувати всi показники дiяльностi пiдприiмства за iх функцiональною належнiстю, визначити цiлi та завдання кожного пiдроздiлу та низку заходiв, необхiдних для досягнення основноi мети.

Цю систему можна застосовувати для комплексного аналiзу та контролiнгу ЗЕД пiдприiмства.

Так, до фiнансово-економiчних чинникiв можна вiднести ефективнiсть ЗЕД, собiвартiсть реалiзованоi продукцii, рентабельнiсть продажiв на зовнiшньому ринку, прибуток вiд ЗЕД, транспортнi, податковi та митнi платежi, способи платежiв та форми розрахункiв за експортно-iмпортними операцiями.

Клiiнтський аспект на зовнiшнiх ринках передбачаi такi показники, як доля ринку та доля споживача, розширення та збереження клiiнтськоi бази, ступiнь задоволення потреб споживача.

Внутрiшнi бiзнес-процеси субтАЩiкту ЗЕД потребують зниження затрат, збiльшення прибутку, удосконалення iнновацiйного та операцiйного процесiв на пiдприiмствi.

Навчання та розвиток у транснацiональному середовищi тАУ створення необхiдноi iнфраструктури, яка здатна забезпечити досягнення цiлей трьох iнших аспектiв. В цьому напрямку треба перш за все придiлити увагу можливостям робiтникiв та можливостям наявних iнформацiйних систем.

Одним iз засобiв досягнення основноi мети тАУ економiчного зростання пiдприiмства в довгостроковiй перспективi тАУ i пiдвищення ефективностi ЗЕД пiдприiмства. Для забезпечення конкурентоспроможностi пiдприiмства на зовнiшньому ринку потрiбна стратегiя зовнiшньоекономiчноi дiяльностi, тобто iдиний напрямок, який буде враховувати внутрiшнi можливостi пiдприiмства та ринковi умови, в яких йому доводиться функцiонувати.

Для розробки стратегii необхiдний комплексний аналiз дiяльностi пiдприiмства. По-перше, треба провести комплексний аналiз ефективностi ЗЕД на засадах фiнансово-економiчного аналiзу та складання матрицi SWOT та згрупувати економiчнi показники в ЗСП, що чiтко виявить внутрiшнi можливостi пiдприiмства.

По-друге, необхiдно провести аналiз зовнiшнього середовища, який включаi в себе оцiнку постачальникiв, конкурентiв та споживачiв, а також аналiз пропонованих пiдприiмством та конкурентами товарiв з метою виявлення стадii життiвого циклу товару та можливостi його замiни. Цей аналiз проводиться на засадах складання карти стратегiчних груп для визначення положення пiдприiмства серед конкурентiв та напрямку його розвитку в наявному конкурентному середовищi. Також необхiднi проведення маркетингового дослiдження ринку з метою виявлення переваг споживачiв та оцiнка постачальникiв для визначення якостi сировини та рiвня цiн на неi в данiй галузi.

По-третi, для визначення ринку привабливостi зовнiшньоекономiчноi дiяльностi пiдприiмства доцiльно провести матричний аналiз. При проведеннi матричного аналiзу ЗЕД пiдприiмства найчастiше використовуються такi матрицi: матриця BCG тАУ аналiз темпiв зростання та частки ринку; матриця GE тАУ аналiз порiвняльноi привабливостi ринку та конкурентоспроможностi; матриця ADL тАУ аналiз життiвого циклу галузi та вiдносного положення на ринку; матриця Shell/DPM тАУ аналiз привабливостi ресурсоiмноi галузi в залежностi вiд конкурентоспроможностi.

Пiсля проведення аналiзу економiчноi дiяльностi пiдприiмства складаiться список стратегiчних альтернатив, тобто система стратегiй iз розрахунком вiрогiдностi iх запровадження щодо досягнення загальноi мети.

Основнi види стратегiй мiжнародного бiзнесу подiляються на 5 основних груп, в залежностi вiд наявностi у пiдприiмства конкурентних переваг, завдяки яким воно зможе досягти стабiльного положення на ринку. До них вiдносяться: стратегii формування ресурсно-факторних переваг; стратегii формування технологiчних переваг, стратегii формування iнновацiйних переваг, стратегii формування змiшаних переваг, стратегii формування глобальних конкурентних переваг [32]. Для Украiни найбiльш актуальнi першi чотири групи стратегiй, що визначаiться, в основному, належнiстю того чи iншого пiдприiмства до галузей, де головну роль вiдiграють ресурси (сiльське господарство, видобувна промисловiсть), технологiя виробництва (машинобудування) або iнновацii (фармацiя, авiабудування).

Таким чином, використання збалансованоi системи показникiв у сферi стратегiчного управлiння ЗЕД пiдприiмства дозволяi удосконалити систему прийняття стратегiчних та тактичних рiшень, оптимiзувати використання обмежених внутрiшнiх резервiв розвитку пiдприiмства щодо подальшого розвитку конкурентних переваг у довгостроковiй перспективi.

1.2 Роль економiчних показникiв у аналiзi ефективностi зовнiшньоекономiчноi дiяльностi

З метою оцiнки власних потенцiйних можливостей в конкурентнiй боротьбi на зовнiшньому ринку i розробки заходiв пiдвищення конкурентоспроможностi та забезпечення максимального прибутку, пiдприiмству-експортеру необхiдно проводити комплексний економiчний аналiз виробничо-господарськоi дiяльностi в цiлому i зовнiшньоекономiчноi дiяльностi зокрема.

Аналiз зовнiшньоекономiчноi дiяльностi пiдприiмства повинен мiстити в собi наступнi складовi [37]:

1. Оцiнка рiвня i якостi виконання пiдприiмством зобовтАЩязань по контрактах з iноземними партнерами, дослiдження ефективностi, переваг i недолiкiв укладання контрактiв i договорiв;

2. Аналiз конкурентоспроможностi пiдприiмства та конкурентоспроможностi продукцii i ринку збуту в зовнiшньоекономiчнiй дiяльностi;

3. Аналiз динамiки (розвитку) зовнiшньоекономiчноi дiяльностi пiдприiмства;

4. Вивчення рацiональностi використання ресурсiв з метою усунення небажаних вiдхилень вiд намiчених завдань;

5. Аналiтична оцiнка виконання угод i виробничо-фiнансових результатiв зовнiшньоекономiчноi дiяльностi. Виявлення чинникiв, якi позитивно чи негативно вплинули на кiнцевi показники роботи пiдприiмства;

6. Оцiнка результатiв господарськоi дiяльностi за попереднi та поточний роки;

7. Аналiз фiнансового стану пiдприiмства.

В будь-якому випадку головна мета такого аналiзу тАФ пiдвищення ефективностi функцiонування даного субтАЩiкту господарювання i пошук резервiв такого зростання.

У процесi вивчення зовнiшньоекономiчноi дiяльностi використовують якiснi i кiлькiснi показники. З допомогою перших аналiзують рацiональнiсть використання коштiв, залучених до експортно-iмпортних операцiй, швидкiсть iх обiгу у зовнiшньоторговельних операцiях, забезпеченiсть банкiвських кредитiв, а також фiнансовi результати дiяльностi. Кiлькiснi показники характеризують обсяги зовнiшньоекономiчноi дiяльностi (вартiсть експорту чи iмпорту). Завершальним етапом аналiзу зовнiшньоекономiчноi дiяльностi пiдприiмства-експортера i i оцiнка ефективностi експортних операцiй, тобто оцiнка вигоди для нього таких операцiй.

Оцiнка ефективностi зовнiшньоекономiчноi дiяльностi зводиться до аналiзу двох взаiмоповтАЩязаних процесiв:

1. Вкладення фiнансових коштiв у операцiю, тобто витрати;

2. Отримання доходiв вiд операцii.

Слiд зазначити, що в залежностi вiд виду зовнiшньоекономiчних операцiй, ii масштабу цi процеси можуть вiдбуватись по-рiзному: одночасно чи почергово, безперервно чи iнтервалами, з рiзною швидкiстю i iнтенсивнiстю, формуючи тим самим складнi потоки фiнансових платежiв.

Безпосередня оцiнка ефективностi повинна здiйснюватися на пiдставi таких показникiв, як обсяги експорту продукцii, прибуток вiд зовнiшньоекономiчноi дiяльностi. Варто зазначити, що окрiм обсягiв експорту, на величину прибутку впливають внутрiшнi i зовнiшнi фактори (змiна цiн на сировину i кiнцеву продукцiю, змiна собiвартостi продукцii, ii структура, асортимент, якiсть продукцii, поточний курс акцiй, ставки податкiв та митних тарифiв).

Ефект може бути визначений шляхом модифiкацii вiдомоi формули на основi зiставлення валютноi виручки вiд реалiзацii продукцii i витрат на ii виробництво i реалiзацiю за умов коригування показника виручки вiд реалiзацii експортноi продукцii в iноземнiй валютi з урахуванням курсу валюти за даними Нацiонального банку Украiни на розрахункову дату та коефiцiiнту кредитного впливу.

Якщо пiдприiмство збираiться й надалi здiйснювати операцii з iноземною валютою, то для нього досить важливим i питання про те, чи потрiбно продавати валюту, отриману при експортi, й використовувати отриманi гривневi кошти для вкладення iх у банк пiд проценти, чи пуску iх в оборот, iнвестування тощо. Альтернативному продажу валюти може стати розмiщення валюти на валютний рахунок у банку. Для аналiзу ефективностi продажу валюти пiдприiмству необхiдно оцiнити можливi шляхи використання гривневих засобiв, що можуть бути отриманi вiд продажу валюти, i розрахувати вiдповiднi коефiцiiнти ефективностi [23].

Коефiцiiнт кредитного впливу розраховуiться як частка вiд дiлення сумарноi величини валютних надходжень вiд експорту продукцii, зведеноi на рiк постачання товару, на його номiнальну зовнiшньоторговельну цiну.

Щоб зробити висновок щодо ефективностi експортноi угоди за умов надання комерцiйного кредиту покупцевi, необхiдно знайти ефект вiд продажу товарiв з урахуванням кредитного впливу i порiвняти його величину iз величиною ефекту вiд продажу товарiв за готiвку, щоб визначити, чи мають мiсце втрати вiд продажу обладнання в кредит порiвняно iз сплатою за товари готiвкою. Тодi, можливо, пiдприiмству необхiдно переглянути умови контракту або шукати iншi шляхи збiльшення прибутку вiд експорту даних товарiв з врахуванням найбiльш вигiдних напрямкiв експорту. Одним iз заходiв щодо зменшення вказаних витрат може стати введення надбавок до цiни товару. Експортеру слiд встановити також вiдповiднi умови кредиту з урахуванням фактору часу, а саме тАФ визначити строки погашення валютноi вартостi контракту, проценти за кредит, частки сплати у часi тощо, якi забезпечать контракту необхiдну прибутковiсть [14].

Оскiльки за iнших рiвних умов пiдприiмство буде зацiкавлено в експортних постачаннях лише тодi, коли виторг вiд продажу продукцii за кордон перевищить виторг вiд реалiзацii вiтчизняним споживачам, поряд iз розрахунком базового коефiцiiнту ефективностi експортних операцiй, який оцiнюiться величиною виручки на 1 грн. витрат, необхiдно розраховувати альтернативний коефiцiiнт ефективностi експорту.

Пiдприiмство, здiйснюючи приведену оцiнку ефективностi експортноi операцii маi змогу обТСрунтувати окремi пропозицii стосовно реалiзацii товару з метою вибору найбiльш оптимальноi, коли експорт вiдповiдних товарiв для пiдприiмства-виробника i економiчно вигiдним, функцiонування виробництва i рацiонально органiзованим, слiд шукати шляхи збiльшення експорту даних товарiв з врахуванням найбiльш вигiдних напрямкiв реалiзацii.

Визначення економiчноi ефективностi ставить за мету на пiдставi порiвняння можливих варiантiв спiвробiтництва iз закордонними партнерами сприяти удосконаленню структури експорту, оптимiзацii зовнiшньоекономiчноi дiяльностi i забезпеченню на цiй пiдставi високоприбутковоi роботи пiдприiмства. Ефективнiсть i функцiiю правильноi контАЩюнктурно-цiновоi полiтики пiдприiмства у зовнiшньоекономiчнiй дiяльностi.

Основними завданнями аналiзу зовнiшньоекономiчноi дiяльностi i:

1) оцiнка рiвня i якостi виконання пiдприiмством зобов'язань по контрактах з iноземними партнерами;

2) характеристика динамiки (розвитку) зовнiшньоекономiчноi дiяльностi пiдприiмства;

3) оцiнка рацiональностi використання коштiв, залучених для виконання зобов'язань по контрактах. Виконання вказаноi задачi передбачаi послiдовне або паралельне вивчення оборотностi капiталу пiдприiмства, дослiдження непрямих витрат по експорту та iмпорту товарiв, вивчення ефективностi зовнiшньоекономiчних операцiй, узагальнення попереднiх результатiв аналiзу за допомогою коефiцiiнту вiддачi оборотного капiталу, що i дозволить вiдповiсти на питання, наскiльки рацiонально використано оборотний капiтал в процесi зовнiшньоекономiчноi дiяльностi пiдприiмства;

4) оцiнка фiнансових результатiв зовнiшньоекономiчноi дiяльностi пiдприiмства;

5) характеристика фiнансового стану пiдприiмства.

1.3 Оцiнка та основнi напрями пiдвищення конкурентоспроможностi фiрми при виходi на зовнiшнiй ринок

Сучаснi швейцарськi та нiмецькi економiсти, якi багато уваги придiляють розробцi концепцii факторiв успiху пiдприiмства на зовнiшньоекономiчному ринку, подiляють всi реалiзованi певною фiрмою ключовi фактори успiху на двi групи: стратегiчнi фактори успiху та ключовi компетенцii [22].

Перша група тАУ стратегiчнi фактори успiху включаi реалiзованi фактори успiху, якi мають ринкове походження i безпосередньо сприймаються клiiнтом. З цього визначення можна побачити, що слово "стратегiчнi" не вiдповiдаi тому змiсту, який вкладають цi автори у наведене поняття. Тому бiльш коректним i назвати першу групу чинникiв "ринковими" факторами успiху. Прикладами ринкових факторiв успiху можуть бути: якiсть продукцii, додатковi послуги, цiна, завдяки яким споживачi отримують для себе додаткову кориснiсть.

Друга група ключовi компетенцii являють собою сукупнiсть навичок i технологiй, яка базуiться на явних та прихованих знаннях, забезпечуi формування цiнностей у системi клiiнта, i оригiнальною по вiдношенню до конкурентiв i вiдкриваi доступ до нових ринкiв. РЗх складно iмiтувати та передавати. Ресурси фiрми приймають форму ключових компетенцiй, якщо вiдбiр i комбiнацiя ресурсiв здiйснюiться краще, оригiнальнiше, швидше за конкурентiв. Ключовi компетенцii повиннi стабiльно забезпечувати конкурентнi переваги та ресурсну асиметрiю вiдносно ринкових суперникiв. Можливiсть вiдтворення конкурентами ключовоi компетенцii веде до ii знецiнення.

Видiляють також наступнi рiвнi компетенцii [25]:

1) окремих iндивiдiв (професiйнi компетенцii);

2) ролей, що виконують члени компанii в проектних й iнших групах у процесi господарськоi дiяльностi (рольовi компетенцii)

3) здiйснення певних функцiй у процесi виробництва та реалiзацii продукцii (функцiональнi компетенцii);

4) взаiмоповтАЩязаний набiр навичок, здiбностей та технологiй, який забезпечуi унiкальнiсть пiдприiмства у певнiй галузi чи сферi та може застосовуватись у багатьох видах бiзнесу (ключовi компетенцii).

Аналiз пiдходiв до класифiкацii конкурентних переваг даi можливiсть зробити висновок, що найбiльш прийнятною як з науковоi, так i з практичноi точки зору i класифiкацiя конкурентних переваг фiрми за шiстьма критерiями: вiдношенням до системи (пiдприiмства); сферою прояву; джерелами створення та можливiстю iмiтацii; тривалiстю дii; мiсцем формування; видом ефекту, який отримуi пiдприiмство вiд реалiзацii переваги (табл. 1.1).

Таблиця 1.1. Класифiкацiя конкурентних переваг пiдприiмства [25]

| № | Ознака класифiкацii | Види переваг |

| Вiдношення до системи (пiдприiмства) | зовнiшнi внутрiшнi |

| Сфера прояву | Конкурентнi переваги, що створюються у сферах: постачання НДДКР виробництва реалiзацii сервiсу та експлуатацii |

| Джерела створення та можливiсть iмiтацii | конкурентнi переваги тАЬнизького рiвнятАЭ конкурентнi переваги тАЬвисокого рiвнятАЭ конкурентнi переваги тАЬнайвищого рiвнятАЭ |

| Тривалiсть дii | стратегiчнi переваги тактичнi переваги |

| Мiсце формування | Переваги, якi формуються: на робочому мiсцi в окремому пiдроздiлi в органiзацii в цiлому |

| Вид ефекту, який отримуi пiдприiмство вiд реалiзацii переваги | Конкурентнi переваги, якi дозволяють отримати: Науково-технiчний ефект економiчний ефект соцiальний ефект екологiчний ефект |

Запропонована класифiкацiя охоплюi бiльшiсть конкурентних переваг, якi можуть бути сформованi на конкретному пiдприiмствi. Для конкретного пiдприiмства суттiве практичне значення маi подiл конкурентних переваг за джерелами створення та стiйкiстю до конкурентного копiювання переваг:

1. тАЬнизького рiвнятАЭ, якi можуть бути легко досягнутi чи скопiйованi конкурентами (використання дешевоi робочоi сили, забезпеченiсть широким спектром сировинних ресурсiв тощо). Цi переваги базуються на вартостi чи доступностi факторiв виробництва i не гарантують стабiльного положення на ринку;

2. тАЬвисокого рiвнятАЭ, якi i наслiдком цiлеспрямованоi дiяльностi пiдприiмства, як правило, повтАЩязанi зi значними витратами i важко пiддаються копiюванню (сучасна патентована технологiя; спецiалiзованi програми вiдтворення робочоi сили високоi квалiфiкацii; висока репутацiя пiдприiмства, заснована на активнiй маркетинговiй дiяльностi; наявнiсть розгалуженоi збутовоi мережi та мережi технiчного обслуговування);

3. тАЬнайвищого рiвнятАЭ, до яких вiдноситься постiйна модернiзацiя виробництва i видiв дiяльностi, що супроводжуiться виснаженням конкурента, якщо вiн iх i досягаi.

Крiм характеру джерела конкурентноi переваги на ii стiйкiсть впливаi також кiлькiсть таких джерел. Чим складнiшим i численнiшим i набiр джерел певноi переваги фiрми над конкурентами, тим менша iмовiрнiсть копiювання та тривалiшим буде термiн вiдставання конкурентiв. Визначальну роль вiдiграi також постiйна модернiзацiя всiх сфер дiяльностi пiдприiмства, вiд поповнення та вдосконалення iнструментарiю маркетингових дослiджень попиту до рiвня якостi та комплексностi пiсля-продажного обслуговування клiiнтiв. Тобто для збереження переваг потрiбнi змiни, вдосконалення, нововведення.

1.4 Основнi методи та види економiчного аналiзу участi пiдприiмства у зовнiшньоекономiчних звтАЩязках

Для визначення ефективностi експортно-iмпортних операцiй необхiдно на пiдприiмствах органiзувати облiк, що забезпечуi отримання необхiдноi достовiрноi iнформацii про продаж (закупiвлi) в абсолютному та натуральному вираженнi, а також про витрати та доходи, пов'язанi iз реалiзацiiю (закупкою) товарiв на зовнiшньому ринку в розрiзi окремих держав.

Визначення економiчноi ефективностi та ефекту експортноi дiяльностi пiдприiмства доцiльно проводити в наступнiй послiдовностi [27]:

1. розрахунок беззбитковоi зовнiшньоторговельноi цiни експортного товару (при вiдомих повних витратах вiдповiдно до базисних умов постачання);

2. розрахунок максимально прийнятних повних витрат на експорт товару вiдповiдно до базисних умов постачання (при вiдомiй зовнiшньоторговельнiй цiнi);

3. розрахунок економiчного ефекту товару;

4. розрахунок економiчноi ефективностi експорту товару.

При розрахунку показникiв ефективностi експорту необхiдно враховувати наступнi умови:

а) цiна за експортну продукцiю зовнiшньоторговельних операторiв зафiксована в украiнськiй валютi;

б) цiна за експортну продукцiю зовнiшньоторговельних операторiв зафiксована у валютi iмпортера або третiх краiн;

в) спосiб оплати за товар комерцiйний кредит.

1. Розрахунок беззбитковоi зовнiшньоторговельноi цiни експортного товару (при вiдомих повних витратах) з врахуванням наведених умов виглядаi наступним чином:

В ек. б. ц = В ек.в, (1.1)

де В ек.б.ц. беззбиткова експортна цiна товару, грн.;

В ек.в повнi витрати на експорт товару (витрати, пов'язанi iз виробництвом товару та його реалiзацiiю на зовнiшньому ринку), грн.

В ек.б.ц1 = В ек.з. : k в.е. (1.2)

де В ек.б.ц1 тАУ беззбиткова ринкова цiна, грн.;

k в.е. тАУкурс валюти за даними Нацiонального банку Украiни на розрахункову дату, грн./ вал. од.

В ек.б.ц.2 = В ек.з. : ( k в.е x k кр. ) (1.3)

де В ек. б. ц 2 беззбиткова експортна цiна товару, грн.;

k кр коефiцiiнт кредитного впливу.

Використання комерцiйного кредиту (авансу) у здiйсненнi експортно-iмпортних операцiй, якi забезпечують обмiн продукцiiю у матерiально-речовiй формi, обумовлюi коригування показникiв економiчноi ефективностi та ефекту за допомогою коефiцiiнту впливу та розраховуiться за формулою:

k кр = ( В ек.т. * Р * t ) : (1+Р н) (1.4)

де k кр коефiцiiнт кредитного впливу;

В ек. т експортна цiна товару, грн.;

Р розмiр комерцiйного кредиту (авансу), %;

t термiн надання комерцiйного кредиту (авансу), рiк;

Рн розмiр додаткового прибутку.

Комерцiйний кредит (аванс) як спосiб розрахунку використовуiться зовнiшньоторговельними операторами для реалiзацii мiжнародних угод, пов'язаних iз купiвлею-продажем машин i устаткування.

2. Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при вiдомiй зовнiшньоторговельнiй цiнi) необхiдно здiйснювати з врахуванням наведених умов за наступними формулами:

В max ек = В ек. т (1.5)

де В mах ек максимально допустимi повнi витрати пiдприiмства на експорт товару, грн.

В max ек 1 = В ек.т x k в.е (1.6)

де В mах ек 1 максимально допустимi повнi витрати пiдприiмства на експорт товару, грн.

B max ек2 = В ек.т х k в.е. x k кр. (1.7)

де В max ек2 максимально допустимi повнi витрати пiдприiмства на експорт товару, грн.

Якщо В max ек2 (В max ек1, В max ек2 ) > В ек.т, то експорт обраного в даному випадку товару для пiдприiмства i економiчно недоцiльним.

3. Розрахунок економiчного ефекту експорту товару необхiдно проводити за формулами:

Е ек.п = В ек.т В ек.в, (1.8)

де Е ек. п економiчний ефект експорту товару, грн.;

В ек. т виручка вiд експорту товару, грн.;

В ек. в повнi витрати пiдприiмства на експорт товару, грн.;

Е ек. п 1 = В ек. т В ек. в = (В ек.г + В в.) тАФ В ек. в (1.9)

де Е ек. п 1 економiчний ефект експорт товару, грн.

В ек. т= В ек.г + В в , (1.10)

де В ек. г гривневий еквiвалент вiдрахувань до валютного фонду пiдприiмства, розрахований шляхом перерахунку валютноi виручки у гривнi за курсом Нацiонального банку Украiни на дату надходження валюти, грн.;

В в гривнева виручка вiд обов'язкового продажу валюти, грн.

Е ек.п2 = (В ск.г+В в) х k кр В ек.в, (1.11)

де Е ек. п 2 економiчний ефект експорту товару, грн.

Якщо Е ек.п (Е ек.п1, Е ек.п2) i додатною величиною, то експорт вибраноi продукцii економiчно вигiдний, а тому слiд шукати можливостi для його збiльшення з врахуванням досягнутого рiвня виробництва.

4. Розрахунок економiчноi ефективностi експорту товару необхiдно проводити за формулами:

ЕЕ ск. п = В ек. т : В ек. в, (1.12)

де ЕЕ ек. п економiчна ефективнiсть експорту.

ЕЕ ек.п1 = (В ек.г + В в) : В ек.в, (1.13)

де Е ек. п 1 економiчна ефективнiсть експорту.

ЕЕ ек.пЕ ек.п2 = (В ек.г + В в) х k кр : В ек., (1.14)

де Е ек. п 2 економiчна ефективнiсть експорту.

Е ек. п 3 = О ек.т : С ек. т, (1.15)

де Е ек.п3 економiчна ефективнiсть експорту;

О ек.т обсяг експортних товарiв у внутрiшнiх середньорiчних цiнах, тис. грн.;

С ек. т виробнича собiвартiсть експортних товарiв, тис. грн.

ЕЕ ек.г. = ( В ек.г. + В в тАУ В ) х 100 х ( В ек.г. + В в. ) (1.16)

В ек.г. + В в. К ек.т.

де Е ек. п 4 економiчна ефективнiсть експорту, %;

К ек. т середньорiчна вартiсть основного та оборотного капiталiв при виробництвi експортноi продукцii, тис. грн.

На пiдставi показникiв, якi визначаються за формулами (1.11.16), можна зробити наступнi висновки про економiчну ефективнiсть експорту:

1. Е ек. п (Е ек.п1 , Е ек. п 2), ЕЕ ек. п (ЕЕ ек. п 1, ЕЕ ек. п 2), ЕЕ ек. п 3 > ЕЕ ек. п 4 доцiльно розраховувати при укладаннi кожноi експортноi угоди з метою вибору найбiльш оптимальноi за критерiiм максимуму Е ек. п (Е ек. п 1, Е ек. п 2) та за умови ЕЕ ек. п (ЕЕ ек.п1, ЕЕ ек. п 2) > Е ек. п 3;

якщо Е ек. п (Е ек. п 1, Е ек. п 2) > 1, а Е ек. п (Е ек.п 1, Е ек. п 2) > ЕЕ ек. п 3, то експорт вiдповiдних товарiв i для пiдприiмства економiчно вигiдним i слiд шукати шляхи збiльшення експорту даних товарiв з врахуванням найбiльш вигiдних напрямкiв експорту;

ЕЕ ек.п 4 свiдчить про рiвень ефективностi експорту вiдповiдних товарiв, при цьому перша частина формули (1.16) показуi, який вiдсоток доходу пiдприiмство отримаi вiд реалiзацii експортноi операцii, а друга визначаi, скiльки разiв за перiод, що розглядаiться, капiтал, авансований на експорт, змiг обернутися. Вiдповiдно, чим бiльше обидвi частини даноi формули, тобто величина ЕЕ ек. п 4, тим вигiднiше експорт вiдповiдних товарiв.

Показники ефективностi експортних угод доцiльно використовувати при аналiзi експортноi дiяльностi пiдприiмства за минулий перiод; обТСрунтуваннi окремих пропозицiй про реалiзацiю товару; планування експортноi дiяльностi на майбутнiй перiод.

1.5 Характеристика факторiв, якi впливають на ефективнiсть зовнiшньоi дiяльностi пiдприiмства

Для систематизацii й аналiзу зовнiшньоекономiчноi дiяльностi виробничо-економiчних систем, що функцiонують у ринкових, тобто в умовах, що змiнюються, реалiзацii цiлей свого iснування й розвитку, доцiльно видiлити визначальнi складовi (домiнанти), що роблять вплив на систему зовнiшньоекономiчноi дiяльностi пiдприiмств [29].

Домiнанти зовнiшньоекономiчноi дiяльностi пiдприiмства визначаються насамперед стратегiчними й тактичними цiлями функцiонування пiдприiмства, якi в окремо взятi перiоди часу найчастiше не збiгаються.

Стратегiчнi домiнанти це складовi, якi визначають вплив на систему зовнiшньоекономiчноi дiяльностi пiдприiмства при реалiзацii стратегiчних цiлей його функцiонування, а тактичнi домiнанти це основнi складовi, якi визначають вплив на систему зовнiшньоекономiчноi дiяльностi пiдприiмства при реалiзацii тактичних цiлей його функцiонування. Таким чином, стратегiчнi домiнанти впливають на досягнення довгострокових цiлей зовнiшньоекономiчноi дiяльностi пiдприiмства, а тактичнi короткострокових цiлей. У свою чергу, стратегiчнi й тактичнi домiнанти зовнiшньоекономiчноi дiяльностi визначаються впливом як зовнiшнiх, так i внутрiшнiх факторiв, якi здiйснюють вплив на функцiонування пiдприiмства.

До зовнiшнiх факторiв, що визначають стратегiчнi й тактичнi домiнанти зовнiшньоекономiчноi дiяльностi пiдприiмства, вiдносяться [29]:

зовнiшньоекономiчна полiтика держави експортера;

свiтова господарська ситуацiя;

полiтична, економiчна й маркетингова ситуацiя в краiнах, що входять у зони зовнiшньоекономiчноi дiяльностi пiдприiмства.

Основною особливiстю зовнiшнiх факторiв i iхня iнварiантнiсть стосовно стратегiчноi й тактичноi дiяльностi пiдприiмства. Порушення iнварiантностi, тобто надання впливу на структуру й ступiнь впливу зовнiшнiх факторiв пов'язанi з великими витратами пiдприiмства й пiд силу тiльки наймогутнiшим виробничо-економiчним системам, пiдтримуваним протекцiонiстською полiтикою держави.

До внутрiшнiх факторiв, що визначають стратегiчнi й тактичнi домiнанти зовнiшньоекономiчноi дiяльностi пiдприiмства, вiдносяться:

органiзацiйна структура пiдприiмства;

iнформацiйне забезпечення зовнiшньоекономiчноi дiяльностi пiдприiмства (якiсть iнформацii, швидкiсть одержання iнформацii);

якiсть макроекономiчного аналiзу ситуацii в краiнi експортерi;

здатнiсть до якiсного аналiзу кон'юнктури ринкiв товарiв, що дозволяi вчасно й ефективно задовольняти виявленi потреби в продукцii, послугах;

здатнiсть до ефективноi виробничоi диверсифiкованостi;

необхiдний рiвень адаптивних якостей, що дозволяють гнучко реагувати на змiни зовнiшнього ринку (технологiчна, ресурсна, органiзацiйна гнучкiсть пiдприiмства, як виробничо-економiчноi системи);

забезпечення необхiдного рiвня конкурентоспроможностi товару, необхiдного для iснуючих i перспективних сегментiв ринку;

здатнiсть виробничо-економiчноi системи в найбiльш повнiм i ефективному використаннi наявних у розпорядженнi й всiх видах ресурсiв, що здобуваються для майбутнього виробництва;

здатнiсть за

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry