Выручка от реализации продукции, работ и услуг как основной источник денежных средств предприятий, особенности ее формирования и использования в рыночных условиях хозяйствования (на материалах ТКУП "Столичный")

Выручка относится к числу важнейших показателей экономического и социального развития любого предприятия сферы материального производства. Она оказывает влияние как на производство, так и на процессы накопления и потребления. Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является объем выручки (товарооборота). Этот показатель формируется под влиянием множества факторов. Главным из них является спрос потребителей, который в свою очередь зависит от изменения доходов населения, цен на товары и услуги и других факторов.

Вместе с тем выручка торгового предприятия по своему составу не является однородной. В её состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а также продажи товаров предприятиям, учреждениям и организациям. Большая часть выручки от реализации в торговле непосредственно связана с личным потреблением населения. В её динамике находят отражение изменение объемов производства, с одной стороны, изменение благосостояния населения тАУ с другой. Она оказывает также большое влияние на все количественные и качественные показатели работы торговых предприятий и организаций. Большое значение в выполнении и перевыполнении планов выручки от реализации, изыскании резервов по её увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов.

От объёма и структуры выручки торгового предприятия зависят объемы его валового дохода, прибыль, рентабельность, фонд оплаты труда, численность торговых работников, финансовое состояние и др. В то же время на объем и структуру товарооборота непосредственное влияние оказывают издержки обращения. Поэтому объем выручки должен обосновываться, с одной стороны, спросом, который необходимо прогнозировать, а с другой стороны тАУ должен формироваться с учетом критериев выгодности.

Актуальность проблемы формирования и использования выручки на торговом предприятии предопределила выбор темы дипломной работы.

Объектом исследования является формирование и использование выручки в УП ВлСтоличныйВ».

Предмет исследования тАУ комплекс теоретических и практических вопросов, связанных с формированием и использованием выручки.

Целью дипломной работы является изучение процесса формирования выручки торгового предприятия и разработка рекомендаций по его совершенствованию.

Для достижения поставленной цели предусмотрено решить следующие задачи:

1. изучить теоретические и методические вопросы формирования выручки торгового предприятия (розничного товарооборота);

2. проанализировать динамику объема и структуры выручки предприятия;

3. осуществить анализ факторов, влияющих на объем выручки;

4. проанализировать влияние выручки на экономические показатели деятельности предприятия;

5. определить направления совершенствования процесса формирования объема выручки на торговых предприятиях.

При написании дипломной работы использовались нормативно-правовые документы, учебные пособия, монографии и статьи по исследуемой проблеме. Информационной базой дипломной работы послужили материалы УП ВлСтоличныйВ». В процессе подготовки дипломной работы использовался системный подход, применялся метод экономического анализа.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ВЫРУЧКИ

ПРЕДПРИЯТИЯ

1.1 Понятие выручки торгового предприятия и факторы её определяющие

Выручка от реализации тАУ сумма денежных средств, поступивших на расчетный счет предприятия за отгруженную продукцию и иные ценности (включая основные фонды), выполненные работы, оказанные услуги [42, c.132].

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

1. Выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

2. Выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

3. Выручка от финансовой деятельности, включающая результат размещения среди инвесторов облигаций и акций предприятия.

Общая выручка образуется в результате суммирования выручки по этим трем направлениям. В составе общей выручки основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Основную массу материальных благ, которые используются для личных нужд, население получает через торговлю. Количественная и качественная характеристики товарной массы, которая переходит из сферы производства в сферу потребления, соответственно закону товарного оборота, находит свое отображение в показателях выручки торгового предприятия тАУ розничного товарооборота.

В общем контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям тАУ для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Розничный товарооборот характеризует объем займа покупных фондов потребителей в виде денежных доходов, которые получены как оплата труда и обмениваются в розничной торговле на товары соответственно спросу населения[40,c. 156].

Розничный товарооборот является одним из важных показателей уровня жизни, материального и культурного населения страны.

Для характеристики уровня жизни населения используется целая система аналитических показателей, которые являются исходящими из объема товарооборота: объем потребления определенных видов продовольственных и непродовольственных товаров, обеспечение населения товарами культурно-бытового назначения, соответствие потребления рациональным нормам и др.

Розничный товарооборот в определенной мере влияет на состояние денежного оборота в государстве, стойкость национальной валюты[40,c. 158].

Объем товарооборота является основным валовым показателем деятельности торгового предприятия, который характеризует результат его деятельности, что касается займа покупных фондов потребителей. Именно реализация определенной массы товаров создает экономическое основание для получения определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия.

Таким образом, товарооборот тАУ это процесс обращения товаров, экономический показатель, отражающий совокупную стоимость продаж предметов потребления.

Различают оптовый и розничный товарооборот (см. рис. 1.1.).

Оптовый товарооборот включает объем продаж товаров производственными и сбытовыми предприятиями организациям розничной торговли и предприятиям для промышленной переработки.

Розничный товарооборот включает объем продаж товаров и услуг населению розничной торговой сетью, предприятиями общественного питания, а также ателье, ремонтными мастерскими и т.п.

Рисунок 1.1. Структура товарооборота

Примечание. Источник: собственная разработка

Розничная же торговля - любая деятельность по продаже товаров или услуг непосредственно конечным потребителям для их личного некоммерческого использования.

Под розничным товарооборотом понимается продажа потребительских товаров населению за наличный расчет независимо от каналов их реализации.

Она может быть произведена: юридическими лицами, осуществляющими розничную торговлю и общественное питание, для которых торговая деятельность является основной (магазины, предприятия общественного литания, палатки и др.); юридическими лицами, осуществляющими торговлю, но для которых торговая деятельность не является основной (фирменные магазины, магазины при промышленных предприятиях и др.); физическими лицами, осуществляющими продажу товаров на вещевых, смешанных и продовольственных рынках.

Объемы продажи населению товаров физическими лицами на вещевых, смешанных и продовольственных рынках определяются на основе специальных обследований, осуществляемых статистическими органами в соответствии со статистическим инструментарием.

Таким образом, содержание розничного товарооборота выражают экономические отношения, связанные с обменом наличных денежных средств населения на приобретенные товары. Однако в состав розничного товарооборота может быть также включена[17,c.56]:

продажа по безналичному расчету продовольственных товаров юридическим лицам социального назначения (больницам, санаториям, детским садам и др.);

продажа товара юридическим лицам, но исключительно за наличный расчет с использованием кассовых аппаратов.

В рыночных условиях хозяйствования экономическое значение показателя розничного товарооборота, вытекает из тех задач, для решения которых он вычисляется.

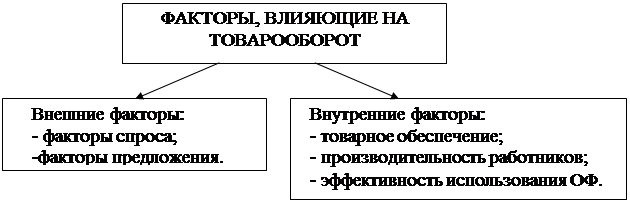

Среди факторов, определяющих объем товарооборота обычно выделяют: платежеспособный спрос населения; соответствие структуры предложения товаров спросу на них; наличие соответствующих товарных запасов, торговых площадей и продавцов. Однако на розничный товарооборот оказывает влияние множество факторов. Объем продажи товаров зависит от экономической и политической ситуации в стране и регионе, уровня инфляции, доходов населения и т.д. Классификация факторов, влияющих на товарооборот, делит их на внешние (не зависящие от торговой организации) и внутренние (зависящие от деятельности торговой организации) (см. рис. 1.2.).

Рисунок 1.2. Классификация факторов, влияющих на товарооборот

Примечание. Источник: собственная разработка

Анализ внешних факторов осуществляется путем изучения макроэкономических показателей страны. При этом учитываются состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика и возможные изменения в результате государственного регулирования.

Внешние факторы можно подразделить на факторы, оказывающие влияние на спрос и предложение товаров. Инфляция оказывает влияние на увеличение товарооборота в стоимостном выражении и на снижение физического объема продажи товаровВ» Кроме того, в результате инфляции ухудшается структура розничного товарооборота, т. е. снижается доля высококачественных товаров. Практически такое же влияние на объем розничного товарооборота оказывает снижение денежных доходов населения. Рост денежных доходов населения приводит к устойчивому росту объема продаж, улучшению структуры товарооборота: увеличению удельного веса в объеме продаж мясных, рыбных, овощных продуктов, фруктов и т.д.

К макроэкономическим факторам относятся: падение (рост) производства, ухудшение структуры производства продукции, банкротство организаций, рост неплатежей, снижение производства сельскохозяйственной продукции и т.д.

Социальные факторы оказывают непосредственное влияние на объем розничной продажи товаров и в свою очередь зависят от политической ситуации в стране и ее экономического развития. Снижение жизненного уровня населения, рост безработицы, понижение доходов населения приводят к сокращению размера продаж и ухудшению их структуры.

Неправильная денежно-кредитная политика (изъятие излишних или предоставление дополнительных денежных средств - политика воздействия на предложение денежной массы: управление как денежными, так и кредитными операциями) наряду с другими негативными процессами может привести к инфляции и социальной напряженности в обществе, что, в конечном итоге, окажет влияние на товарооборот.

Дестабилизация национальной валюты, ее девальвация приводят к сокращению импорта, росту экспорта и производства продукции, что не может не сказаться на объеме и структуре продаж.

Внутренние факторы, влияющие на товарооборот, непосредственно связаны с работой конкретной торговой организации. Их можно подразделить на три основные группы, связанные с:

- товарным обеспечением;

- численностью работников, организацией и производительностью труда;

- состоянием и использованием внеоборотных активов.

Главный фактор успешного развития товарооборота - обеспеченность и рациональность использования товарных ресурсов. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров. Эта зависимость может быть выражена формулой товарного баланса:

Зн+П=Р+В+Зк, (1.1)

где Зн - запасы товаров на начало отчетного периода;

П - поступление товаров;

Р - розничный товарооборот;

В - прочее выбытие товаров;

Зк - запасы товаров на конец отчетного периода [15, с. 30].

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

Р=Зн + П тАУ В - Зк, (1.2)

Следовательно, на выполнение плана и динамику розничного товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода (если товары пользуются спросом) и рост поступления товаров, отрицательно - увеличение прочего выбытия товаров и завышенные товарные запасы на конец анализируемого периода.

Одним из факторов успешного развития розничного товарооборота являются обеспеченность трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда. Так влияние эффективности использования трудовых ресурсов на товарооборот определяется по формуле методом цепных подстановок:

Р= Пс*ПТ, (1.3)

где Р - розничный товарооборот;

Пс - среднесписочная численность персонала торговой организации;

ПТ - производительность труда на торговой организации [37, с. 165].

Еще одной важной группой факторов, влияющих на объем розничного товарооборота торговой организации являются показатели, характеризующие материально-техническую базу организации. К таким показателям относятся: фондовооруженность и техническая вооруженность труда. Рост фондовооруженности и особенно технической вооруженности ведет к повышению производительности труда. В связи с этим их следует анализировать взаимосвязано (сопоставлением за ряд лет темпов роста производительности труда, фондовооруженности и технической вооруженности труда).

Связь товарооборота с используемыми основными средствами выражается следующим образом, расчет влияния осуществляется методом цепных подстановок:

Р = ОС*ФО, (1.4)

где Р - розничный товарооборот;

ОС - основные средства торговой организации;

ФО тАУ фондоотдача [37, с. 165].

Важным фактором является и размер магазинов и их специализация. Практика показывает, что наиболее высокую эффективность имеют в продовольственной торговле универсамы, а в непродовольственной - универмаги. Универсамы обычно функционируют на основе индустриальной технологии доставки и продажи товаров, прогрессивных методов обслуживания покупателей [15, с. 35].

В условиях рыночной экономики плановый объем товарооборота формируется на уровне самого предприятия. Его объем определяется, исходя из необходимого объема прибыли и рыночной позиции предприятия. Сформированный таким образом план товарооборота является основным регулирующим фактором формирования ресурсного потенциала предприятия. Объем и структура товарооборота определяет требования к объему, составу и эффективности использования материальных, трудовых и финансовых ресурсов предприятия.

Директивное планирование объемов товарооборота заменилось его формированием на базе проведения многовариантных, оптимизационных и имитационных расчетов, с учетом влияния внутренней и внешней.

Анализ товарооборота и контроль за достижением разработанных планов необходим для принятия необходимых мер по корректировке товарной стратегии предприятия, его ассортиментной, ценовой, маркетинговой политике, политике закупки и др.

Согласно существующим нормативным документам, розничный товарооборот учитывается в ценах фактической реализации строго за отчетный период на основе первичных документовтАФтоварно-денежного отчета и прилагаемых к нему документов. Розничный товарооборот показывается с учетом стоимости стеклянной посуды, проданной населению с товаром, за вычетом стоимости возвращенной населением порожней стеклянной посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар.

Товарооборот подразделяется на товарооборот розничной торговли и общественного питания.

В состав товарооборота розничной торговли включается:

-стоимость проданных населению потребительских товаров:

а) за наличный расчет;

б) по кредитным карточкам;

в) по расчетным чекам банков;

г) по перечислениям со счетов вкладчиков (что также учитывается как продажа за наличный расчет);

-стоимость проданных товаров по почте с оплатой по безналичному расчету (по моменту сдачи посылки отделению связи);

-стоимость товаров, проданных в кредит (по моменту отпуска товаров покупателю) в объеме полной стоимости товара;

-стоимость товаров, сданных на комиссию (по моменту продажи) в объеме комиссионных вознаграждений, если торговое предприятие не является собственником товаров, в размере полной стоимости, если торговое предприятие является собственником товаров;

-стоимость товаров длительного пользования (по времени выписки счета-фактуры и доставки покупателю независимо от времени фактической оплаты товара покупателем);

-полная стоимость товаров, проданных отдельным категориям населения со скидкой (лекарственных средств, топлива и т.п.);

-стоимость проданных по подписке печатных изданий (по моменту выписки счета без учета стоимости доставки);

-стоимость упаковки, имеющей продажную цену, не входящую в цену товара;

-стоимость проданной порожней тары.

Не включается в оборот розничной торговли:

-стоимость проданных товаров, не выдержавших гарантийных сроков службы;

-стоимость проездных билетов, талонов на все виды транспорта.

В оборот общественного питания включается стоимость проданной собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов), изготовленной в столовых, ресторанах, кафе других предприятиях общественного питания; мучных, кондитерских, хлебобулочных изделий и других покупных товаров без кулинарной обработки для потребления на месте. В обороте общественного питания учитывается также стоимость кулинарной продукции и покупных товаров, отпущенных на дом по заказам населения.

В состав оборота общественного питания включается также стоимость кулинарной продукции, отпущенной работникам организаций с последующим удержанием из заработной платы, отдельным категориям населения (учащимся школ, пенсионерам и др.) и полностью оплаченной органами социальной защиты, отпуск питания по абонементам, талонам и.т.п., в объеме фактической стоимости питания.

Оборот розничной торговли и оборот общественного питания учитываются в розничных ценах тАФ фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость, акциз и налог с продаж [9, с.22].

Поэтому розничный товарооборот по своему составу не является однородным. В его состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а так же продажи товаров предприятиям, учреждениям и организациям. Большая часть розничного товарооборота непосредственно связана с личным потреблением и покупательными фондами населения.

В целом товарооборот тАУ это сумма произведений розничных цен реализованных товаров на их количество:

Тр.ц. = S РЦi ×gi (1.5.)

где Тр.ц. тАУ объем товарооборота по розничным ценам, руб.;

Рцi тАУ розничная цена i-го товара, руб;

gi тАУ количество i-го товара.

В свою очередь, розничная цена складывается из цены покупки товара розничным торговым предприятием и устанавливаемой торговым предприятием торговой надбавки:

РЦi = Пцi + ТНi (1.6.)

где ПЦi тАУ покупная цена i-го товара торговым предприятием, руб.;

ТНi тАУ торговая надбавка по i-му товару, руб.

Торговая надбавка предназначена для покрытия текущих затрат (издержек обращения) торгового предприятия, уплаты налогов и неналоговых платежей и получения прибыли:

ТН = ИО + ОП + П (1.7.)

где ТН тАУ торговая надбавка, руб.;

ИО тАУ издержки обращения, руб.;

ОП тАУ налоги и сборы, уплачиваемые торговым предприятием, руб.;

П тАУ прибыль, остающаяся в распоряжении предприятия, руб.

Сумма произведений цен, по которым торговое предприятие закупило товар на количество соответствующего товара, представляет собой объем товарооборота по покупным ценам.

Таким образом:

Тр.ц. = Тп.ц. + ИО + ОП + П (1.8.)

где Тр.ц. тАУ объем товарооборота по розничным ценам, руб.;

Тп.ц. тАУ объем товарооборота по покупным ценам, руб.

Товарооборот по покупным ценам характеризует в данном случае затраты предприятия на приобретение (покупку) товаров, а сумма товарооборота по покупным ценам, издержек обращения, уплачиваемых налогов и сборов будет характеризовать совокупные затраты предприятия на приобретение и реализацию товаров[48,c.111].

Влияние структуры товарооборота и величины торговой надбавки на объем товарооборота выражается в следующем:

1) исходя из того, что объем товарооборота определяется путем перемножения количества проданного товара на его цену, то можно сделать вывод, чем больше в структуре товарооборота более дорогостоящих товаров, тем выше товарооборот, и наоборот;

2) величина торговой надбавки в принципе должна оказывать прямопропорциональное влияние на объем товарооборота, то есть чем больше надбавка, тем больше товарооборот, но на практике в силу эластичности спроса по цене, а также достаточно большой конкуренции в торговле, рост торговой надбавки может снизить объем товарооборота. В данном случае поведение покупателя определяется исключительно спецификой товара (эластичностью, спросом, предложением, альтернативами и т.п.)

Таким образом, розничный товарооборот, может выступать как один из показателей, определяющих мощность торгового предприятия, так как по его величине можно судить об объеме деятельности предприятия. Так, розничный товарооборот может быть использован для характеристики эффективности использования ресурсов предприятиями, общей суммы затрат на реализацию товаров. В общем контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям тАУ для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота. Вместе с тем на величину товарооборота оказывают влияние как внутренние, так и внешние факторы. При этом, если на внешние факторы нельзя оказать существенного воздействия, то внутренние факторы, полностью управляемы и контролируемы. Большое влияние на объем выручки оказывает также и используемые методы её определения и учета.

1.2Методы определения и учета выручки

Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами тАУ по поступлению денежных средств в кассу предприятия. Право выбора метода определения предоставлено самим предприятиям, которые отражают принятое решение в учетной политике предприятия [42, c.132].

Так, законодательно закреплены два метода отражения (учета) выручки от реализации продукции (см. рис. 1.3.):

Рисунок 1.3. Структура товарооборота

Примечание. Источник: собственная разработка

1) по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов тАУ метод начислений;

2) по мере оплаты тАУ кассовый метод.

Между этими методами имеется существенная разница. В первом случае (метод начислений) моментом реализации и, следовательно, образования выручки считается дата отгрузки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции предприятие может иметь серьезные финансовые проблемы. В условиях всеобщей неплатежеспособности у предприятия может оказаться недостаточно собственных оборотных средств на следующий производственный цикл, не будет денежных средств для расчета по налогам с выручки и прибыли. Но при своевременности платежей этот метод обеспечивает большую достоверность в подсчете производственного результата. Метод начислений широко применяется в развитых рыночных странах, где товаропроизводители надежно застрахованы от неплатежей, работают в условиях минимального финансового риска.

В белорусской практике наибольшее распространение получил второй метод тАУ определение выручки по фактическому поступлению средств на счет предприятия. В настоящее время применяется в основном кассовый метод, так как уровень платежеспособности предприятий сейчас низкий. Оплата признается при безналичных расчетах, когда деньги поступили на расчетный счет предприятия; при расчетах наличными деньгами- при поступлении денег в кассу предприятия; а также при зачете взаимных требований. При ритмичной отгрузке может быть плохая оплата и не будет реальных денег.

Моментом образования выручки для целей налогообложения считается дата поступления средств на счет предприятия. Предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки, однако бухгалтерский учет обязано вести методом начислений.

Выручка от реализации продукции рассчитывается на основе объема реализованной на сторону продукции исходя из действующих цен предприятия без налога на добавленную стоимость, акцизов, торговых и сбытовых наценок.

Налог на добавленную стоимость и акцизы хотя и включаются в цену товара, но не принадлежат предприятию и, как косвенные налоги, сразу поступают в бюджет. Торговые и сбытовые наценки не являются доходом предприятия-производителя, они поступают посредническим организациям, реализующим его продукцию. Экспортные тарифы, уплачиваемые предприятиями-экспортерами, направляются в бюджет и не учитываются при определении выручки от реализации продукции.

При получении предприятием выручки от реализации продукции в иностранной валюте эти доходы пересчитываются в рубли по текущему курсу рубля, публикуемому НБ РБ, на момент поступления средств на валютный счет предприятия.

При осуществлении операций по прямому обмену продукцией выручка считается на момент времени поступления обмениваемой продукции на предприятие или на момент взаимозачета.

Планирование выручки необходимо для определения плана прибыли и плановых платежей в бюджет. От обоснованности расчета плановой выручки во многом зависит реальность всех других финансовых показателей.

Плановая выручка может быть рассчитана несколькими способами:

1) путем прямого поассортиментного счета (метод прямого счета);

2) исходя из общего объема выпуска товарной продукции, скорректированного на изменение остатков нереализованной продукции на начало и конец планируемого периода (расчетный метод);

3) пофакторный метод;

4) метод суммарного расчета (экстраполяции).

Планирование выручки от реализации продукции может осуществляться на предстоящий год, квартал и оперативно. Годовое планирование выручки возможно при стабильной экономической ситуации. В нестабильной ситуации оно затруднено и неэффективно, поэтому приходится использовать квартальное планирование. Оперативное планирование выручки преследует конкретную цель тАУ контроль за своевременностью поступления денег за отгруженную продукцию на счет предприятия. Общая выручка от основной деятельности предприятия включает в себя выручку от реализации продукции, выполненных работ и оказанных услуг промышленного и непромышленного характера. Для определения выручки от реализации продукции надо знать объем реализации продукции в действующих ценах без налога на добавленную стоимость, акцизов и экспортных тарифов для экспортируемой продукции.

Первый метод используется на предприятиях с небольшой номенклатурой продукции и коротким циклом производства, когда нет переходящих остатков готовой продукции на складе или эти остатки по периодам времени меняются незначительно. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам и согласование с заказчиками их объема и цен на планируемый период. Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. При этих условиях выручку от реализации можно определить путем умножения объема реализуемой продукции на цену единицу продукции.

В условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции. В этих условиях для планирования выручки применяется расчетный метод по указанной выше формуле. По этому методу необходимо учитывать:

на планируемый год: объем производства продукции, работ и услуг;

на начало нового периода: ожидаемые остатки готовой продукции на складе, товаров отгруженных, срок оплаты которых не наступил, товаров отгруженных, не оплаченных в срок, товары, находящиеся на ответственном хранении у покупателей;

на конец периода: рассчитанные по нормативам остатки готовой продукции на складе, товаров отгруженных, срок оплаты которых не наступил.

Количество ожидаемых остатков готовой продукции на начало периода берется из отчетных данных или прогноза исходя из реального положения дел. По бухгалтерскому учету остатки нереализованной продукции показываются по производственной или полной себестоимости, поэтому для пересчета в оптовые цены используются коэффициенты перевода.

При определении переходящих остатков готовой продукции на конец периода на складе предприятия необходимо провести анализ факторов, их формирование, определить причины сверхнормативных остатков, установить ожидаемые изменения условий реализации (изменения местоположения потребителей, транспорта, порядка безналичных расчетов). Эти расчеты делаются при планировании величины собственных оборотных средств под запасы готовой продукции по нормативам. Расчеты остатков готовой продукции отгруженной, срок оплаты которой не наступил, или продукции на ответственном хранении у покупателей делается через анализ и планирование дебиторской задолженности.

При высоких темпах инфляции необходимо учитывать изменение цен через инфляционные коэффициенты. Если отпускные цены не совпадают с оптовыми ценами предприятия, при составлении товарного баланса необходимо учитывать разницу между отпускными и оптовыми ценами для расчета выручки от реализации продукции:

ВРпл= Ог.п.н.оп.ц.+ ГПот.ц.- Ог.п.к.оп.ц.В± ∆Р, (1.9.)

где ∆Р- разница между оптовыми ценами и ценами реализации продукции за счет налогов, скидок или изменения объема, за счет изменения цен и т.д.

Выручка от реализации по третьему методу рассчитывается на основе фактической выручки от реализации продукции в базисном периоде и тех изменений, которые планируются в предстоящем периоде.

Основными факторами, корректирующими объем выручки, являются изменения

объема реализации;

структуры реализуемой продукции;

цен на продукции.

ВРпл= ВРбаз.х Jоб.х Jстр.х Jц., (1.10.)

где ВРбаз.- фактическая выручка от реализации в базисном году;

Jоб.- индекс изменения объема реализации продукции;

Jстр.- индекс структурных изменений в номенклатуре реализуемой продукции;

Jц.- индекс изменения цен на реализуемую продукцию.

Jоб.=∑Ц1К1/∑Ц0К0, Jстр.=∑Ц0К1/∑Ц0К0, Jц=∑Ц1К1/∑Ц0К1, (1.11.)

где Ц0, Ц1- цены соответственно базисного и планируемого периодов,

К0, К1- количество продукции в базисном и планируемом периодах.

Выручка от реализации продукции по четвертому методу определяется прогнозированием темпов роста или снижения объемов выручки на основе анализа их за предыдущие периоды времени и экспертных оценок по сохранению этих темпов или их изменению:

ВРпл.= ВРбаз.х К, (1.12.)

где К- коэффициент роста или снижения объемов;

Этот метод можно применять в условиях стабильной экономики.

Таким образом, выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках. При этом прогнозирование выручки от реализации возможно через установление ее минимального, оптимального и максимального объемов. Делается это при составлении гибких финансовых смет. Для расчета выручки от реализации на предстоящий период составляется специальный раздел финансового плана предприятия.

1.3Роль выручки как финансового ресурса предприятия сферы

материального производства

Своевременное поступление выручки тАУ важный момент в хозяйственной деятельности предприятия. Во тАУ первых, выручка от реализации продукции является основным регулярным источником финансовых средств для предприятия и занимает наибольший удельный вес среди всех возможных денежных поступлений. Во-вторых, процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство и реализацию денежных средств и создание необходимых условия для возобновления следующего кругооборота [42, c.132].

От поступления выручки зависит устойчивость финансового положения предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, рабочими и служащими предприятия. Несвоевременное её поступление приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановку производства на смежных предприятиях.

Выручка от реализации продукции и услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления. Каждая часть имеет свое направление использования [42, c133].

Первая часть выручки направляется на возмещение затрат, включаемых в полную себестоимость реализованной продукции, т.е. себестоимость выступает в качестве источника финансирования простого воспроизводства. Следует иметь в виду, что из этих средств необходимо уплатить налоги в бюджет (земельный, экологический, чрезвычайный), а также сделать отчисления в целевые бюджетные фонды в соответствии с законодательством.

Вторая часть выручки тАУ прибыль. Она является источником формирования общегосударственных и децентрализованных фондов денежных средств. Прибыль, направляемая в фонды предприятия, обеспечивает решение его экономических, технических и социальных задач. Часть прибыли уплачивается в бюджет в виде налогов (на недвижимость, на доходы и прибыль, местных налогов).

Третья часть выручки представляет собой косвенные налоги и отчисления (налог на добавленную стоимость, акцизы, отчисления в целевые бюджетные фонды в соответствии с законодательством).

Выручка от реализации продукции, несмотря на внешние признаки (денежная форма, поступление средств за отгруженную продукцию, выполненные работы или оказанные услуги, регулярность поступлений) не является доходом в полном смысле этого слова, так как из неё в первую очередь необходимо у

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой