Конкурентоспособность товара и механизмы ее обеспечения

Создание хорошего товара, который захотят приобрести покупатели, - задача непростая. Покупатель не станет покупать просто товар тАУ он будет искать товар, обладающий преимуществами, и нередко согласится заплатить побольше за товар, который по настоящему решит его проблемы.

Совокупность качественных и стоимостных характеристик товара, которые отражают отличия его от товара-аналога и обеспечивают этому товару преимущества на конкретном рынке в заданный промежуток времени определяют конкурентоспособность данного товара.

Фактор конкуренции носит принудительный характер, заставляя производителей под угрозой вытеснения с рынка непрестанно заниматься системой качества, принятием решений относительно создания товарной марки и упаковки, обеспечения покупателю необходимого ассортимента товара, предоставления услуг по послепродажной поддержке товара, а рынок объективно и строго оценивает результаты этой деятельности. Также очевидно, что набору потребительских свойств соответствует их цена. Цена и потребительские свойства являются взаимозависящими элементами товара. И эта зависимость имеет сложный характер.

Таким образом, обеспечение конкурентоспособности товара, посредством создания комплекса его преимущественных характеристик, а затем поддержание конкурентоспособности товара в рыночных условиях, посредством прибавления ценности своему товару, - проблемы, которые приходится преодолевать маркетологам на пороге 21 столетия.

Целью данной курсовой работы является изучение факторов конкурентоспособности товаров, проблем ее обеспечения.

Задачи курсовой работы:

1) раскрыть сущности таких понятий, как конкурентоспособность товара и конкурентоспособность фирмы;

2) определить факторы конкурентоспособности товаров (ценовые и неценовые), за счет чего возможно обеспечить товару преимущество перед товарами-аналогами и адаптировать его к потребностям покупателя;

3) рассмотреть методику ценообразования и оценки конкурентоспособности товара.

Актуальность выбранной темы курсовой работы.

Рынок не стоит на месте. Чтобы потрафить вечно меняющимся требованиям покупателей, компании вынуждены или приспосабливать к ним свой спектр ныне предлагаемых товаров, или создавать новые товары, или использовать преимущества новых технологических и маркетинговых возможностей. Чтобы обеспечить товару успех на рынке, необходимо работать над вопросами его соответствия условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации ( цена, сервис, реклама). Конкурентоспособность товара - решающий фактор его коммерческого успеха на развитом конкурентном рынке, и изучение проблем, связанных с ее обеспечением, является актуальным в настоящее время.

Для написания курсовой работы были использованы научная литература, нормативные акты и данные Internet.

1. КОНКУРЕНТОСПОСОБНОСТЬ ПРОДУКЦИИ КАК ЦЕЛЬ УПРАВЛЕИЯ РЕДПРИЯТИЕМ

1.1 Конкурентоспособность: понятие, сущность

Известно, что почти любой товар имеет субститут (заменитель) и товары-конкуренты. Кирпич можно заменить на пиломатериалы, пшеницу на рожь, сахарный тростник на сахарную свёклу, кинотеатр на видеокассету, один вид транспорта на другой. Потребители же обычно выбирают те товары и услуги, которые представляют для них наибольшую ценность. Поэтому, для того, чтобы завоевать и удержать потребителей, компании необходимо более глубокое понимание нужд потребителей, а также самих процессов совершения покупки и предоставление потребителям товаров и услуг, представляющих для них большую ценность, чем аналогичные товары и услуги конкурентов.

[1]

Конкуренция, во-первых,представляет собой стержень современного рыночного механизма и неотъемлемую его часть. Во-вторых, это механизм автоматического регулирования пропорций общественного производства и, своего рода, соперничество, соревнование между выступающими на рынке товаропроизводителями за наиболее выгодные условия производства и сбыта товаров для получения на этой основе максимально возможной прибыли. Конкуренция имеет место между предпринимателями, предприятиями, фирмами, а по большому счёту тАУ даже между отраслями, территориями, государствами.

Конкуренция строится по достаточно сложной формуле. Существует несколько типов хозяйственных единиц, и каждый из них имеет свои особенности: у ведущих монополий тАУ это сила, у мелких фирм тАУ гибкость, у специализированных компаний тАУ приспособленность к особым сегментам рынка, у фирм-новаторов тАУ преимущества первооткрывателей. В конкретных рыночных ситуациях решающее преимущество получает то одно, то другое качество. В этих условиях одной из важнейших задач менеджмента является предоставление на рынок конкурентоспособного товара, то есть производитель должен обеспечить его необходимым комплексом потребительских и стоимостных характеристик, создающих преимущество именно этого товара над другими в условиях широкого предложения конкурирующих товаров-аналогов. Исходя их этого можно заключить, что конкурентоспособность товаров тАУ решающий фактор их коммерческого успеха на рынке. Например, на рынке йогуртов в 2005 году наиболее конкурентоспособным и лучшим товаром признали йогурт ВлАктивиаВ», за что он был удостоен премии ВлТовар года-2005В», а такой неконкурентоспособный товар, как йогурт ВлФруёжикВ» из-за низкого качества и других показателей после выхода на рынок буквально через год был снят с продажи.

Следует подчеркнуть, что конкурентоспособность является относительной величиной. Товар, конкурентоспособный на одном рынке, может и не быть таковым на другом. Более того, предлагаемый на одном и том же рынке товар обладает конкурентоспособностью на определённую дату и не имеет её в другое время. Всё зависит от конкретных условий, в которых реализуется товар на рынке, в том числе от характера поведения конкурентов.

Понятие конкурентоспособностифирмы намного шире, чем понятие конкурентоспособности товара. Оно включает, во-первых, способность выпускать конкурентоспособные товары, т.е. те товары, которые удовлетворяют потребности потребителей не меньше, чем лучшая аналогичная продукция, присутствующая на данном рынке, а во-вторых - эффективность финансовой деятельности. Эти два направления конкурентоспособности фирмы характеризуют соответственно тактическую и стратегическую составляющую этого понятия.

[2]

Профессор Гарвардского университета Майкл Портер, известный специалист по проблемам конкурентоспособности, выделяет всего два типа конкурентных преимуществ: более низкие издержки и специализацию.

Под более низкими издержками понимается не просто меньшая сумма затрат на производство, чем у конкурентов, а способность фирмы разрабатывать, производить и сбывать товар более эффективно, чем конкуренты. Иными словами, чтобы достичь этого типа конкурентного преимущества нужно организовать с меньшими затратами и в более короткие сроки весь цикл операций с товаром тАУ от его конструкторской проработки до продажи конечному покупателю.

Действительно, если продумать интересную новинку, которая вызовет большой спрос, но плохо организовать производство, то затраты, а значит, и цена товара окажутся слишком высокими и покупатели откажутся его покупать. И даже если располагать хорошими конструкторскими разработками нового товара и успешно наладить его производство, но не суметь найти умелых продавцов, которые будут его продавать, велика возможность неудачи.

Не так однозначно, как могло бы показаться на первый взгляд, и понимание сути того конкурентного преимущества, которое обозначается словом ВлспециализацияВ». Это вовсе не сосредоточение сил и средств на выпуске только одного круга товаров, как можно было бы подумать, а способность удовлетворять особые потребности покупателей и получать за это ВлпремиальнуюВ» цену, т.е. цену в среднем более высокую, чем у конкурентов. Иными словами, для обеспечения такого типа конкурентных преимуществ нужно научиться искусству выделяться в толпе конкурентов, предлагая покупателям товар, заметно отличающийся либо высоким уровнем качества при стандартном наборе параметров, определяющих его качество, либо нестандартным набором свойств, реально интересующих покупателя. Но при этом в любой данный момент времени можно строить свою стратегию конкурентоспособности, опираясь лишь на один из видов конкурентных преимуществ.

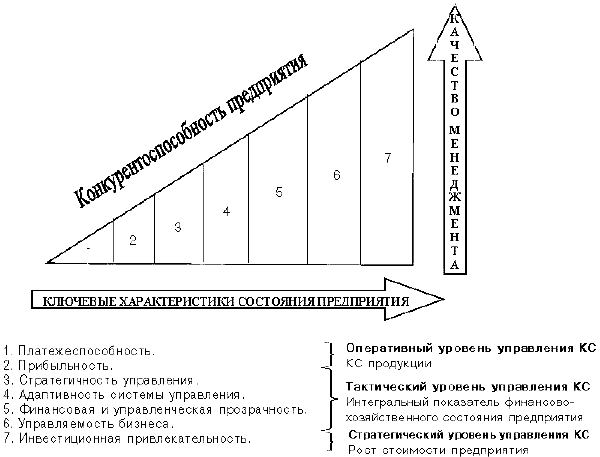

Состояние предприятия с его конкурентоспособностью и качеством менеджмента имеет несколько ключевых характеристик. Их взаимосвязь показана на рис.1

Рис.1 Ключевые характеристики состояния предприятия.

Другой важный фактор конкурентоспособности тАУ должное качество товаров. Причём в системе управления качеством значение рыночного фактора должно быть определяющим. Непроданная продукция не может считаться качественной вне зависимости от её достоинств.

Стратегический ресурс конкурентоспособности тАУ квалификация и настрой деловых людей. В предпринимательстве деловая честь тАУ дорогостоящий и очень хрупкий Влнеосязаемый активВ», её потеря означает для соответствующего предпринимателя попасть в ситуацию, из которой трудно найти выход и сохранить реноме в деловых кругах. Иначе говоря, честная конкуренция тАУ это верный барометр профессионализма и прекрасный воспитатель нравов в деловой среде.

В связи с проблемой воспитания кадров, их материального стимулирования в условиях конкуренции поучительный пример даёт практика оплаты труда в зарубежных корпорациях. Они, как правило, внимательно следят за динамикой оплаты по основным категориям персонала у своих главных конкурентов и с учётом этого определяют Влбазовые ставкиВ» оплаты для соответствующих групп своих служащих и рабочих. Именно с этими конкурентами ведётся борьба за ВлценныеВ» и ВлценнейшиеВ» кадры. В этой борьбе побеждает та корпорация, которая наиболее гибко и последовательно использует материальные и другие стимулы, создаёт условия для интересной и творческой работы для представителей ключевых звеньев своего персонала практически на всех уровнях.

1.2 Показатели и критерии оценки конкурентоспособности товара

Повышение эффективности деятельности фирмы является одной из важнейших причин оценки конкурентоспособности.

Наиболее распространённое направление анализа конкурентоспособности тАУ это сравнительная оценка конкурентоспособности продукта данной фирмы. Такую оценку на практике провести наиболее легко, т.к. информация о потребительских свойствах и эксплуатационных характеристиках продуктов является доступной. Проводя исследование потребителей, торговых организаций, можно получить информацию о престижности торговых марок, предпочтениях потребителей, рыночной доле и т.д.

Оценка конкурентоспособности фирмы тАУ гораздо более сложная задача. Проблематичность такой оценки усугубляется невозможностью во многих случаях законным способом получить достоверную информацию о различных аспектах производственно-хозяйственной деятельности конкурентов.

Безусловно, создание универсальной методики оценки конкурентоспособности, применимой для любых фирм, вероятно, представляет собой невыполнимую задачу. Фирмы характеризуются разными сферами деятельности, различиями в производстве и сбыте, разными продуктами, имеющими несравнимые параметры. Речь, скорее, может идти о неких общих методических подходах, которые в различных случаях могут воплощаться во множество конкретных методик оценки конкурентоспособности.

Об одной такой конкретной сфере применения методики оценки конкурентоспособности для фирмы ВлКаскадВ» речь и пойдёт ниже.

Фирма ВлКаскадВ» Является обществом с ограниченной ответственностью, ведёт свою деятельность в сфере аренды недвижимости. Оценка эффективности деятельности проводилась в динамике за три года: 2002, 2003, 2004 гг. Продуктами фирмы являются различные виды помещений, сдаваемые в аренду.

Итоговый показатель оценки конкурентоспособности фирмы (К) рассчитывается как средняя величина трёх составляющих по формуле:[3]

, (1)

, (1)

где M - маркетинговая составляющая;

- маркетинговая составляющая;

- финансовая составляющая;

- финансовая составляющая;

- потери от риска j-го вида деятельности;

- потери от риска j-го вида деятельности;

П тАУ прибыль за отчётный период;

m тАУ число рисковых видов деятельности. В данном случае m = 3.

Суммарные потери от рисков составляют:

=

= +

+ +

+ , (2)

, (2)

где  - суммарные потери от рисков;

- суммарные потери от рисков;

- предполагаемые потери от делового риска;

- предполагаемые потери от делового риска;

- предполагаемые потери от инфляционного риска;

- предполагаемые потери от коммерческого риска.

Поскольку в деятельности фирмы ВлКаскадВ» производство и НИОКР отсутствуют, оценка конкурентоспособности ограничивается только финансовой составляющей. Кадровая составляющая присутствует опосредовано в маркетинговой и финансовой составляющих, т.к. эффективность этих видов деятельности прямым образом зависит от квалификации соответствующего персонала. Оценка эффективности продаж осуществляется при расчёте маркетинговой составляющей. Эффективность снабжения опосредовано учитывается при расчёте риска от коммерческой деятельности.

Как видно, главной особенностью данной методики расчёта является учёт факторов риска деловой активности фирмы.

Оценка маркетинговой составляющей  .

.

Итоговый показатель конкурентоспособности фирмы по маркетинговой составляющей (), рассчитывается по формуле:

=

= , (3)

, (3)

где  - продуктовая конкурентоспособность;

- продуктовая конкурентоспособность;

- конкурентоспособность сбыта;

- конкурентоспособность сбыта;

- конкурентоспособность продвижения продукта на рынок, в частности, рекламной деятельности.

- конкурентоспособность продвижения продукта на рынок, в частности, рекламной деятельности.

Для расчёта конкурентоспособности фирмы, имеющей несколько продуктов, нужно рассчитать показатель следующим образом:

=

= , (4)

, (4)

где  - коэффициент конкурентоспособности;

- коэффициент конкурентоспособности;

- количество продуктов фирмы.

- количество продуктов фирмы.

Следует отметить, что выражает среднюю величину конкурентоспособности фирмы по совокупности продуктов.

Поскольку все приводимые ниже формулы расчёты годятся для оценки всех продуктов фирмы ВлКаскадВ», то далее для простоты индекс СШ опускается, а рассматривается как показатель конкурентоспособности одного продукта.

Расчёт проводится по следующей формуле:

, (5)

, (5)

где  - коэффициент значимости j-го продукта фирмы на рынке;

- коэффициент значимости j-го продукта фирмы на рынке;

- показатель качества j-го продукта.

- показатель качества j-го продукта.

Показатель рассчитывается по следующей формуле:

, (6)

, (6)

где  - рыночная доля,

- рыночная доля,

- эффективность затрат на предпродажную подготовку,

- эффективность затрат на предпродажную подготовку,

- коэффициент изменения объёмов продаж.

- коэффициент изменения объёмов продаж.

Расчёт данных коэффициентов производиться следующим образом:

, (7)

, (7)

где  - объём продаж продукта фирмой,

- объём продаж продукта фирмой,

- общий объём продаж продукта на рынке всеми конкурентами.

- общий объём продаж продукта на рынке всеми конкурентами.

Коэффициент эффективности затрат по предпродажной подготовке:

, (8)

, (8)

где  - сумма затрат на предпродажную подготовку,

- сумма затрат на предпродажную подготовку,

- сумма затрат на эксплуатацию и организацию продаж.

- сумма затрат на эксплуатацию и организацию продаж.

Для фирмы ВлКаскадВ» - затраты на ремонт и отделку помещений, предназначенных для аренды. - затраты на уборку и обслуживание помещений.

Коэффициент характеризует экономию суммарных затрат на предпродажную подготовку, эксплуатацию и организацию продаж за счёт более качественной предпродажной подготовки. За счёт экономии затрат цена аренды снижается. показывает рост или снижение конкурентоспособности фирмы за счёт изменения объёма продаж. При увеличении объёма продаж конкурентоспособность фирмы также имеет тенденцию к увеличению.

Коэффициент эффективности каналов сбыта , характеризующий усилия фирмы по доведению продукта до потребителя, рассчитывается по формуле:

, (9)

, (9)

где V тАУ суммарный объём продаж,

С тАУ затраты на создание и функционирование каналов продаж.

Дл фирмы ВлКаскадВ» характерны собственные продажи и продажи через канал сбыта тАУ привлечённую фирму ВлСахалинская недвижимостьВ» по продаже (аренде) объектов недвижимости.

- коэффициент рекламной деятельности:

, (10)

, (10)

где  - количество телефонных звонков, факсов, электронных сообщений, переговоров, визитов и т.д. за отчётный период,

- количество телефонных звонков, факсов, электронных сообщений, переговоров, визитов и т.д. за отчётный период,

- тоже за аналогичный период прошлого года.

- тоже за аналогичный период прошлого года.

- объём продаж за отчётный период,

- объём продаж за отчётный период,

- объём продаж на начало отчётного периода.

- объём продаж на начало отчётного периода.

Расчёт финансовой составляющей .

Коэффициент финансовой составляющей конкурентоспособности фирмы рассчитывается по формуле:

, (11)

, (11)

где  - коэффициент переуступки прав требования,

- коэффициент переуступки прав требования,

- рентабельность фирмы, характеризует уровень отдачи затрат и степень использования средств фирмы,

- рентабельность фирмы, характеризует уровень отдачи затрат и степень использования средств фирмы,

- показатель ликвидности, характеризует способность фирмы к быстрой реализации активов,

- показатель ликвидности, характеризует способность фирмы к быстрой реализации активов,

- показатель финансовой устойчивости,

- показатель финансовой устойчивости,

- показатель деловой активности,

- показатель деловой активности,

- показатель, характеризующий основные средства,

- показатель, характеризующий основные средства,

- коэффициент налоговых льгот.

- коэффициент налоговых льгот.

, (12)

, (12)

где  - дебиторская задолженность, платежи по которой ожидаются через более чем 12 месяцев после отчётной даты,

- дебиторская задолженность, платежи по которой ожидаются через более чем 12 месяцев после отчётной даты,

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты,

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты,

- кредиторская задолженность.

- кредиторская задолженность.

, (13)

, (13)

где  - общая рентабельность,

- общая рентабельность,

- рентабельность собственного капитала.

- рентабельность собственного капитала.

, (14)

, (14)

где  - коэффициент текущей ликвидности,

- коэффициент текущей ликвидности,

- коэффициент абсолютной ликвидности.

- коэффициент абсолютной ликвидности.

, (15)

, (15)

где  - коэффициент обеспеченности собственными средствами,

- коэффициент обеспеченности собственными средствами,

- коэффициент соотношения собственных и заёмных средств.

- коэффициент соотношения собственных и заёмных средств.

, (16)

, (16)

где  - выручка от реализации,

- выручка от реализации,

- период оборота текущих активов,

- период оборота текущих активов,

- период оборота запасов и затрат.

- период оборота запасов и затрат.

, (17)

, (17)

где  - динамика стоимости основных средств,

- динамика стоимости основных средств,

- доля основных средств в активах,

- доля основных средств в активах,

- коэффициент обновления,

- коэффициент обновления,

- коэффициент выбытия основных средств,

- коэффициент выбытия основных средств,

- коэффициент износа основных средств.

- коэффициент износа основных средств.

, (18)

, (18)

где  - сумма налогов, выплаченная фирмой после введения налоговых льгот, а также налоговых возмещений при упрощённой системе налогообложения за отчётный период,

- сумма налогов, выплаченная фирмой после введения налоговых льгот, а также налоговых возмещений при упрощённой системе налогообложения за отчётный период,

- сумма налогов, выплаченная фирмой за последний соответствующий отчётный период до введения налоговых льгот и возмещений.

- сумма налогов, выплаченная фирмой за последний соответствующий отчётный период до введения налоговых льгот и возмещений.

Данные для расчёта коэффициента налоговых льгот берутся из соответствующих налоговых деклараций, заполняемых фирмой ежеквартально и ежегодно. характеризует налоговые льготы, получаемые фирмой в соответствии с Налоговым Кодексом РФ.

Кроме того, предусмотрены особенности исчисления по всем видам налогов, а также порядок их возмещения.

Оценка рисков.

Для расчёта рисковой составляющей конкурентоспособности фирмы выберем из общего числа возможных рисков только те, которые наиболее часто возникают в деятельности фирмы: деловой, инфляционный и коммерческий.

, (19)

, (19)

где  - возможные потери от j-го риска,

- возможные потери от j-го риска,

- вероятность наступления j-го рискового события,

- вероятность наступления j-го рискового события,  ,

,

- вид риска.

- вид риска.

Данные вероятности определяются на основе статистических данных о проявлении рисков в прошлом, на основе суждений экспертов о возможности их проявления в будущем. При оценке рисков фактические потери сравниваются с предполагаемыми. При этом уточняются вероятности наступления рисков.

Оценка проводится по трём видам рисков:

1)  - возможные потери от делового риска. Характеризует неопределённость в отношении объёма инвестиций, денежных потоков и ликвидационных стоимостей активов, вне зависимости от того, как осуществляется финансирование инвестиций. Определяется следующим образом:

- возможные потери от делового риска. Характеризует неопределённость в отношении объёма инвестиций, денежных потоков и ликвидационных стоимостей активов, вне зависимости от того, как осуществляется финансирование инвестиций. Определяется следующим образом:

, (20)

, (20)

где  - объём инвестиций.

- объём инвестиций.

- сумма денежных средств, полученных инвестором после проведения инвестиций. Для ООО ВлКаскадВ» инвесторами являются участники (учредители),

- сумма денежных средств, полученных инвестором после проведения инвестиций. Для ООО ВлКаскадВ» инвесторами являются участники (учредители),

- ликвидационная стоимость активов (сумма денежных средств, полученных инвесторов после ликвидации инвестируемого объекта). Для ООО ВлКаскадВ» этот показатель будет рассчитываться в случае проведения конкурсного производства пи банкротстве общества. Т.е. это та часть денежных средств, которые получат участники общества после расчётов с кредиторами.

- ликвидационная стоимость активов (сумма денежных средств, полученных инвесторов после ликвидации инвестируемого объекта). Для ООО ВлКаскадВ» этот показатель будет рассчитываться в случае проведения конкурсного производства пи банкротстве общества. Т.е. это та часть денежных средств, которые получат участники общества после расчётов с кредиторами.

2) - возможные потери от инфляционного риска. Показатель характеризует непредвиденный рост издержек эксплуатации вследствие инфляционного процесса или риск обесценивания активов в результате изменения цен:

- возможные потери от инфляционного риска. Показатель характеризует непредвиденный рост издержек эксплуатации вследствие инфляционного процесса или риск обесценивания активов в результате изменения цен:

, (21)

, (21)

где  - стоимость активов фирмы, изменённая в результате инфляции и амортизации. Это те потери, которые несёт фирма в процессе инфляции и амортизации и которые ведут к уменьшению стоимости активов.

- стоимость активов фирмы, изменённая в результате инфляции и амортизации. Это те потери, которые несёт фирма в процессе инфляции и амортизации и которые ведут к уменьшению стоимости активов.

- стоимость активов фирмы на начало отчётного периода

- стоимость активов фирмы на начало отчётного периода

3)  - возможные потери от коммерческого риска. Характеризуют потери, которые могут возникнуть в связи с финансовым положением отдельного клиента тАУ арендатора и его действиями на различных стадиях выполнения контракта:

- возможные потери от коммерческого риска. Характеризуют потери, которые могут возникнуть в связи с финансовым положением отдельного клиента тАУ арендатора и его действиями на различных стадиях выполнения контракта:

, (22)

, (22)

где  - потери в случае банкротства клиента. Для ООО ВлКаскадВ» = арендатора.

- потери в случае банкротства клиента. Для ООО ВлКаскадВ» = арендатора.

- убытки, возникающие из-за задержки платежа клиентом.

- убытки, возникающие из-за задержки платежа клиентом.

Пример расчёта по предлагаемой методике.

Данная методика апробирована на примере расчёта конкурентоспособности Сахалинской коммерческой конкурентоспособности фирмы ООО ВлКаскадВ».

Динамика показателей маркетинговой составляющей конкурентоспособности фирмы ООО ВлКаскадВ» рассчитана по формулам (3) тАУ (10). Обобщающие результаты внесены в табл.1.

Таблица 1

Результаты оценки маркетинговой составляющей.

| Год |

|

|

|

|

| 2004 | 0,4 | 1,85 | 2,13 | 1,58 |

| 2003 | 0,01 | 1,15 | 0,9 | 0,01 |

| 2002 | 0,11 | 0,69 | 0,9 | 0,07 |

Динамика показателей финансовой составляющей конкурентоспособности фирмы ООО ВлКаскадВ» за период 2002 тАУ 2004 гг. рассчитана по формулам (11) тАУ (18) (табл.2).

Таблица 2

Результаты оценки финансовой составляющей.

| Год |

|

|

|

|

|

|

|

|

| 2004 | 0,08 | 0,05 | 0,08 | 3,57 | 0,65 | 2,7 | 1,33 | 0,0027 |

| 2003 | 0,27 | 0,24 | 1,1 | 0,97 | 5,2 | 3,8 | 1 | 1,37 |

| 2002 | 0,42 | 0,01 | 0,93 | 0,64 | 0,46 | 0,3 | 1 | 0,0003 |

Динамика показателей потерь от рисков деловой активности фирмы ООО ВлКаскадВ» за период 2002 тАУ 2004 гг. рассчитана по формулам (19) тАУ (22). Обобщающие результаты внесены в табл.3 и табл.4

Таблица 3

Потери от возможных рисков при деловой активности фирмы, тыс.руб.

| Год |

|

|

|

| 2004 | 2478 | 2013 | 1052 |

| 2003 | 2831 | 2673 | 1329 |

| 2002 | 3045 | 2982 | 1571 |

Вероятные наступления рисковых событий, определённые экспертами, внесены в табл.4.

Таблица 4

Вероятные наступления рисковых событий для фирмы.

| Год |

|

|

|

| 2004 | 0,1 | 0,14 | 0,17 |

| 2003 | 0,2 | 0,23 | 0,29 |

| 2002 | 0,5 | 0,57 | 0,61 |

Динамика возможных потерь фирмы ВлКаскадВ» за 2002 тАУ 2004 гг. рассчитана на основе формулы (2). Результаты приведены в табл.5.

Таблица 5

Оценка рисков в целом по фирме, тыс. руб.

| Год |

|

|

|

|

| 2004 | 247,8 | 281,8 | 178,8 | 708,4 |

| 2003 | 566,2 | 614,8 | 385,4 | 1566,4 |

| 2002 | 1522,5 | 1699,7 | 958,3 | 4180,5 |

Динамика прибыли фирмы за период 2002 тАУ 2004 гг. взята из отчётных данных и внесена в табл.6.

Таблица 6,

Динамика прибыли, тыс. руб.

| Год | Прибыль, тыс. руб. |

| 2004 | 841 |

| 2003 | 1293 |

| 2002 | 790 |

Динамика показателей, характеризующих конкурентоспособность фирмы ООО ВлКаскадВ» в целом, рассчитана по формуле (1). Результаты за 2002 тАУ 2004 гг. внесены в табл. 7.

Таблица 7

Результаты оценки конкурентоспособности фирмы.

| Год | | | | |

| 2004 | 1,58 | 0,0027 | 0,84 | 0,005 |

| 2003 | 0,01 | 1,37 | 1,21 | 0,011 |

| 2002 | 0,07 | 0,0003 | 5,29 | Около 0 |

На основе представленных расчётов и полученных результатов видно, что значительно улучшилась деятельность фирмы в сфере маркетинга. При этом финансовое положение ООО ВлКаскадВ» испытывает значительные колебания. В 2004 году снизились потери от риска деловой активности фирмы в связи с уменьшением отвлечения денежных средств на строительство, другую предпринимательскую деятельность, в связи со стабилизацией рубля, сокращением уровня инфляции, более взвешенными подходами к ведению коммерческой деятельности. В целом конкурентоспособность фирмы ВлКаскадВ» существенно возросла в 2003 году и несколько снизилась в 2004 году.

1.3 Эволюция подходов к обеспечению конкурентоспособности

Проблема обеспеченья конкурентоспособности товаров впервые в массовом порядке встала перед производителями в начале ХХ века.

Так, в течение первых тридцати лет ХХ века ситуация складывалась таким образом, что предприятиям удавалось достичь успеха, а значит, и обеспечить свою конкурентоспособность минимальными издержками. Дифференциации товарного ассортимента не существовало, а секрет успеха заключался в умении произвести продукцию с наименьшими затратами. Критериями оценки эффективности производства в это время были в основном показатели соотношения доходов и расходов.

Однако с течением времени, с внедрением новых технологий, ускорением насыщения спроса, интернационализацией и ростом конкуренции и усилением государственного регулирования в промышленных отраслях первого поколения: сталелитейной, станкостроении и производстве сельскохозяйственной техники тАФ отдельные оперативные способы и методы управления уже не приводили к увеличению объема продаж и повышению конкурентоспособности предприятий. Снижение накладных расходов, сокращение персонала, увеличение производительности и объединение операций не могли остановить падение прибыли. Критериями оценки производственной деятельности к 1950 гг. стали уже не только традиционные показатели соотношения доходов и расходов, но и организационной и управленческой эффективности (грузооборот, товарооборот, прибыль на вложенный капитал). Так, в 1950тАФ1960 гг. возникла потребность в стратегическом планировании и управлении и в системном подходе к управлению предприятием и бизнесом.

С появлением стратегического планирования и развитием теории конкуренции появился подход к обеспечению конкурентоспособности предприятий, основанный на стратегиях конкуренции. Не вдаваясь в подробности, следует заметить, что данный подход позволяет провести анализ достигаемых конкурентных преимуществ предприятия, но не дает точного количественного выражения результатов оценки и поэтому не может быть взят за основу современной системы обеспечения конкурентоспособности.

В последние десятилетие в России для повышения конкурентоспособности предприятий и продукции на предприятияхвнедряютсясистемы качества с последующей их сертификацией на соответствие стандартам. Под Влсистемой качестваВ» понимают совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качеством на предприятии. Из практики внедрения и сертификации систем управления качеством на российских предприятиях известно, что не менее трети сертифицированных предприятий относятся к внедренным системам качества формально. Для таких предприятий, пытающихся выйти со своей продукцией на внешний рынок, система качества служит лишь средством на пути получения необходимого сертификата, требуемого внешними потребителями. Понятно, что формальное внедрение системы качества и получение сертификата на данную систему и производимую продукцию может служить лишь одним из необходимых, но отнюдь не достаточным условием обеспечения конкурентоспособности предприятия.

В конце ХХ в. многолетний западный и уже наработанный отечественный опыт показали, что компании, сосредоточенные на прибыли за данный год или на обеспечении рентабельности, страдают ВлблизорукостьюВ». Получение прибыли не может рассматриваться как стратегическая цель и критерий успешности функционирования предприятия. Но если не прибыль, то что же можно принять в качестве цели и критерия эффективности деятельности предприятия?

Таким образом, следующим важным подходом к обеспечению конкурентоспособности товаров стал рост стоимости бизнеса, так как мировая экономическая практика подсказала, что, если капитал был преумножен, то менеджмент справился со своими задачами.

Именно сейчас управление предприятием с позиций максимизации стоимости бизнеса требует от менеджеров особого подхода, основанного на стоимостном мышлении. Стоимостный подход к управлению предполагает концентрацию менеджмента предприятия не на текущих изменениях величины прибыли, а на долгосрочных денежных потоках. В этом случае предприятие, постоянно увеличивая стоимость бизнеса, всегда сможет предотвратить утечку капитала в руки конкурентов.

Но также для обеспечения конкурентоспособности необходимо было уделить внимание стратегическому управлению, т.е менеджмент компании должен быть сосредоточен на более долгосрочных целях и задачах.

Настоящее время тАФ время новых производственных и управленческих технологий, интернационализации конкуренции, глобализации мировой экономики, быстро меняющихся условий внешней среды, широкого применения системного подхода в управлении. Поэтому следующим подходом стала управляемость бизнеса.

Решение данных проблем на современном уровне предполагает применение тех или иных управленческих методик, предлагаемых многими западными и российскими консультационными компаниями, внедрение современных информационных технологий, адекватных проблемам.

Но задача выбора ресурсов, источников финансирования, форм и способов инвестирования и на сегодняшний день является насущной для менеджеров каждого предприятия.

Также большое внимание стало уделяться позиционированию товар

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой