Оценка факторов, влияющих на производство и реализацию продукции

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно тАУ технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыли и рентабельности предприятия. Поэтому анализ данных показателей имеет важное значение на любом предприятии, в том числе и на предприятиях пищевой промышленности.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией.

Объем производства и реализованной продукции тАУ это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат тАУ расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Выше изложенное отражает актуальность выбранной темы.

Изучением оценки показателей выпуска и реализации продукции, а также методологии оценки этих показателей с выявлением факторов, влияющих на эти показатели отражены в трудах известных отечественных и зарубежных экономистов, как Абрютина М.С. в работе ВлАнализ финансово тАУ экономической деятельности предприятииВ», Баканов М.И. тАУ ВлТеория экономического анализаВ», а также статьи Ступакова М.А. в статье ВлОт Влточки безубыточностиВ» до уровня высокой доходностиВ» и другие, посвященные проблеме оценки увеличения выпуска и реализации продукции.

Целью исследования является оценка факторов, влияющих на производство и реализацию продукции и объема безубыточности производства продукции.

В соответствии с поставленной целью необходимо решить следующие основные задачи:

- раскрыть экономическое содержание показателей производства и реализации продукции;

- обосновать методику оценки показателей производства и реализации продукции;

- выявить факторы, влияющие на изменение выпуска и реализации продукции;

- оценить факторы, влияющие на безубыточность производства продукции;

- обосновать основные пути расширения рынка сбыта продукции;

- обосновать резервы увеличения выпуска и реализации продукции.

Основными информационными источниками в ходе выполнения данной исследовательской работы явились работы таких известных экономистов как Осинцев А.Н. в работе ВлКонкурентоспособность и ключевые компетенции в сфере организации производстваВ», Сухопаров С. тАУ ВлМетодика выбора рынка сбытаВ», Горемыкин В.А. тАУ ВлМетодика разработки производственной программыВ», Шепеленко Г.И. тАУВлЭкономика, организация и планирование производства на предприятииВ», а также отчетные данные по производственно тАУ хозяйственной деятельности ООО ВлЗаинский крекерВ» за 2006, 2007 и 2008 года.

Объектом исследования является производственно тАУ хозяйственная деятельность ООО ВлЗаинский крекерВ».

Предметом исследования выступают показатели выпуска и реализации продукции.

В ходе проведения исследовательской работы применялись такие общеизвестные и общедоступные методы исследования как научная абстракция, обобщение, сравнение, способ цепных подстановок и т.д.

Результаты данного исследования могут применяться в ходе преподавания экономических дисциплин в высшем и среднеспециальном учебных заведениях, а также при составлении плана производства и реализации продукции на предприятии ООО ВлЗаинский крекерВ» в будущих периодах.

Дипломная работа состоит из введения, трех глав, каждая из которых в свою очередь делится на разделы, заключения, списка использованных источников и литературы и приложений.

В первой главе рассмотрены теоретические основы разработки плана производства и реализации продукции, а также раскрыта методология анализа этих показателей.

Во второй главе проведена оценка факторов, влияющих на производство и реализацию продукции, выявлены факторы, влияющие на безубыточность производства продукции и зоны безопасности предприятия.

В третьей главе предлагаются основные пути расширения рынка сбыта и определяются резервы увеличения производства и реализации продукции.

1 Теоретические основы организации выпуска и реализации продукции

1.1 Экономическое содержание производства и реализации продукции

Важнейший раздел плана развития предприятия тАУ производственная программа, или план производства продукции. Производственная программа тАУ это система показателей производственной деятельности предприятия, разрабатываемая на календарный год с разбивкой по кварталам, где отражаются номенклатура и ассортимент выпускаемой продукции. Номенклатура тАУ наименование продукции выпускаемой на данном предприятии. Ассортимент тАУ перечень продукции внутри номенклатуры в зависимости от назначения и качества. Производственная программа разрабатывается на основании оценки выполнения плана по производству и реализации продукции за прошлые периоды с учетом маркетинговых исследований. Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально тАУ сырьевых ресурсах, численности персонала, транспорте.

Производственная программа состоит из двух разделов: плана производства продукции в натуральном (условно тАУ натуральном) выражении и плана производства в стоимостном выражении. [27, с.440]

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества в физических единицах. При планировании одинаковых по назначению видов продукции, но имеющих разные потребительские свойства, применяются условно тАУ натуральные единицы измерения.

Основой для определения в плане объема продукции в стоимостном выражении служит план производства промышленной продукции в натуральном выражении. [13, с.74]

По производству продукции в натуральном выражении устанавливаются в единицах измерения, учитывающих особенности потребления отдельных видов изделий. Такими единицами могут быть тонны, метры, киловатт-часы, штуки, комплекты и т.д. Во всех случаях единица измерения должна отражать специфику производства и потребление разных видов продукции, стимулировать производство наиболее Эффективных и высококачественных изделий и способствовать использованию материальных трудовых и финансовых ресурсов. Установленные в плане единицы измерения продукции обязательны для всех звеньев планирования и управления производством. Это необходимо для того, чтобы обеспечить выполнение производственной программы в предусмотренном ассортименте, выполнение плана кооперированных поставок в плана поставок по договорам, а также для увязки производственной программы с показателями качества продукции. Неотъемлемой частью плана производства продукции в натуральном выражении является расчет превышения качества продукции. Качество важнейших видов продукции должно отвечать по своим технико тАУ экономическим показателям высшим достижениям отечественной и зарубежной техники на всех стадиях проектирования и изготовления продукции. Соответственно с этими требованиями предусматриваются замена и снятие с производства устаревшей продукции или модернизация устаревших изделий, улучшение основных технических характеристик выпускаемой продукции, соблюдение требований стандартов, технических условий и другой технической документации. [7, с.106 ]

План производства продукции является для каждого предприятия в условиях рынка базой комплексного социально-экономического планирования всей внутрифирменной деятельности. На его основе разрабатываются социально-трудовые, снабженческо-сбытовые, финансово-инвестиционные и другие разделы долгосрочного и текущего планов. На современных предприятиях количество разделов или частей плана, а также их название и перечень применяемых показателей могут различаться в зависимости от формы собственности, концентрации производства, размера предприятия, численности персонала, корпоративных особенностей и других факторов. Могут изменяться также методика и порядок планирования: на частных фирмах планы разрабатываются самостоятельно по принципу Влсверху внизВ» или Влснизу вверхВ». На государственных и муниципальных предприятиях годовые планы задаются директивным образом в виде заказов тАУ нарядов. Однако содержание плановой работы в целом мало зависит от существующих форм собственности.

Каждое предприятие разрабатывает и взаимоувязывает отдельные планы в единую комплексную систему и обеспечивает сбалансированность плановых показателей, как по видам применяемых ресурсов, так и по срокам выполнения планов. Планы производства должны быть в свою очередь согласованы с планами по труду и инвестициям. Подобным образом достигается полная сбалансированность комплексной социально-экономической деятельности предприятия. Иначе говоря, создается динамичная система взаимосвязи производственных, технических, экономических, организационных, социальных и других факторов, направленных на достижение общей цели предприятия. В комплексном плане производства предприятия предусматриваются, кроме того, общий порядок и очередность выполнения работ, устанавливаются единые сроки постановки продукции, а также ответственные исполнители по всему циклу проектно-конструкторских, производственно-хозяйственных, планово-управленческих работ и другим видам деятельности.

В планах производства при необходимости можно также устанавливать основные источники и размеры финансирования по каждому виду деятельности предприятия, предельно допустимые затраты по этапам и видам работ, конечные результаты по отдельным подразделениям, видам потоков и срокам поступления денежных средств. В ходе внутрифирменного планирования каждое структурное подразделение, цех или отдел разрабатывают свои планы производственной деятельности, которые затем увязывают с общим планом предприятия. По уровням управления производственные планы бывают общефирменными, цеховыми, бригадными и др. На малых предприятиях разрабатывается, как правило, общий план производственно-хозяйственной деятельности.[1, с.397]

Полное совмещение планов, а также методов учета и контроля хода их реализации достигается, как правило, только на завершающем этапе производственной деятельности

В планах выпуска продукции предприятий предусматриваются задания по снятию с производства устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям национальной экономики и населения страны, морально устаревшей; указываются конкретные сроки замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие.[2, с. 126]

Стоимостными показателями производственной программы является: объем реализации, валовый оборот, внутризаводской оборот, валовая продукция, товарная продукция, реализованная продукция, чистая продукция.

Валовый оборот тАУ стоимость всех производственных продукций, оказанных услуг промышленного характера и по капитальному ремонту как для потребителей, так и для собственных нужд.

ВО = ГП + ПФ соб + РПХ + КР + НП н.г. тАУ НП к.г., (1)

где, ГП тАУ готовая продукция;

ПФ соб тАУ полуфабрикаты собственного изготовления;

РПХ тАУ работы промышленного характера;

КР тАУ по капитальному ремонту;

НП н.г. тАУ незавершенные производства на начало года;

НП к.г тАУ незавершенные производства на конец года.

Внутризаводской оборот тАУ стоимость валового оборота, которая применяется для собственных нужд.

Валовая продукция тАУ это та продукция, которая предназначена для потребителей и определяется как разница между валовым оборотом и внутризаводским оборотом.

ВП = ВО тАУ ВЗО (2)

Товарная продукция тАУ та продукция, которая прошла все стадии производственного процесса и принята отделом технического контроля.

ТП = ВП + НГ н.г. тАУ НГ к.г., (3)

Реализованная продукция тАУ продукция, которая отгружена потребителям и за данную продукцию поступили денежные средства или это такая продукция, которая поменяла собственника.

РП = ТП + ГП н.г. тАУ ГП к.г., (4)

Чистая продукция тАУ сумма вновь созданной стоимости на данном предприятии и включает в себя сумму амортизационных отчислений и зарплату всех работников с отчислениями на социальные нужды, и сумму прибыли

ЧП = А отч. + ЗП ппп + П, (5)

Или равна разнице ВП и всех материальных затрат

ЧП = ВП тАУ М зобщ., (6)

По объему реализуемой продукции оценивается производственно тАУ хозяйственная деятельность отраслей, объединений и предприятий. Объем реализуемой продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно тАУ производственного персонала), а также реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.[24, с.46 - 53]

Объем реализуемой продукции по плану РП можно определить по следующей формуле:

V РП = ТП + ОНП1 тАУ ОНП2, (7)

где ТП тАУ объем товарной продукции по плану;

ОНП1, ОНП2 тАУ остатки нереализованной продукции на начало и конец планового периода.

Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показатели, служат товарная и валовая продукция.

Объем товарной продукции в плане включает стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.[27, с. 447]

Объем валовой продукции ВП включает весь объем работ, намеченный к выполнению в данном плановом периоде; определяется он по следующей формуле:

V ВП = ТП тАУ НЛ + НК, (8)

где НЛ, НК тАУ остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода.

Объем реализуемой продукции так же, как и товарной продукции, определяется:

-в плане тАУ в действующих оптовых ценах предприятий;

-в отчете:

а) в сопоставимых оптовых ценах предприятий на определенную дату (так называемых неизменных ценах), необходимых для определения динамики производства,

б) в оптовых ценах предприятий, действующих в отчетном периоде (для использования в расчетах себестоимости).

В целях элимонорования прошлого труда и выявления результатов производственной деятельности, динамики производства продукции и зависящих от предприятий показателей производства ряд производств осуществляют планирование и оценку деятельности по чистой продукции вместо объема реализованной продукции.

Объем чистой продукции определяется путем вычитания из товарной продукции (в оптовых ценах предприятий) материальных затрат в тех же ценах (т.е. в ценах, принятых при разработке плана), а также суммы амортизации основных фондов. Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить усилия коллективов предприятий по выполнению ряда важнейших качественных показателей производительности труда, фондоотдачи и др.

Производственная программа предприятия разрабатывается в 2 этапа.

На первом этапе разрабатывается проект производственной программы предприятия на основании отчетных данных, выполнения производственной программы предприятия за 9 месяцев прошлого года, а также заключает договора с потребителями продукции на планированный год с указанием номенклатуры и ассортимента выпущенной продукции в действующих ценах и натуральных единицах. На основании проекта производственной программы отдел материально тАУ технического снабжения заключает договора на поставку материальных ресурсов в ассортименте номенклатуры. Для того чтобы изучить возможности предприятия проект плана рассматривается с 2-х сторон:

-руководство предприятия доводит до подразделения предприятия контрольные цифры показателей производственной программы и в свою очередь подразделения предприятия вносят определенные коррективы в проект плана с учетом своих возможностей (данный способ называется Влсверху внизВ»);

-когда проект производственной программы начинают разрабатывать подразделения предприятия на основе фактических достижений за отчетный период с учетом договоров, заключенных с потребителями на планированный период. Проект, составленный подразделениями предприятия поступает к руководству предприятия, где этот проект корректируется с учетом возможностей в целом по предприятию (Влснизу вверхВ»).

Разработанный проект производственной программы утверждается руководством предприятия с учетом остатков готовой продукции, полуфабрикатов для реализации и разбивается на календарные периоды

На втором этапе в разработку производственной программы (декабрь тАУ январь) все подразделения предприятия и службы вносят определенные коррективы по показателям производственной программы на основе дополнительной информации, полученной от потребителей и поставщиков материальных ресурсов и согласовывается с производственными мощностями предприятия, вносятся коррективы в стоимостные показатели в связи с экономическими условиями предприятия и страны в целом

Окончательно утвержденный план производственной программы согласовывается и взаимосвязывается с такими показателями деятельности предприятия как выручка от реализации продукции и оказанных услуг, себестоимость продукции, прибыль от реализации продукции, производительность труда на одного работника и рабочего, фонд заработной платы работников и рабочих, чистая прибыль предприятия и т.д.

Утвержденная производственная программа как в целом по предприятию и по подразделениям предприятия должна обеспечивать:

-Чтобы план производства реализации продукции обеспечивал равномерный выпуск продукции в течении календарного года;

-Чтобы обеспечить полное использование производственной мощности предприятия и трудовых ресурсов предприятия;

-Чтобы были согласованы действия по использованию, обновлению, модернизации основных фондов предприятия;

-Чтобы согласовать мероприятия направленные на сокращение длительности производственного цикла и в целом производственного процесса, что в свою очередь позволит увеличить кругооборот и сократить длительность оборота оборотных средств.

Таким образом, производственная программа тАУ это система показателей производственной деятельности предприятия, разрабатываемая на календарный год с разбивкой по кварталам, где отражаются номенклатура и ассортимент выпускаемой продукции. Стоимостными показателями производственной программы является: объем реализации, валовый оборот, внутризаводской оборот, валовая продукция, товарная продукция, реализованная продукция, чистая продукция. Производственная программа предприятия разрабатывается в два этапа. [13, с.75]

Исходным пунктом планирования производственной программы предприятия является производственная мощность. Производственная программа тесно взаимосвязана с производственной мощностью предприятия. Производственная мощность предприятия (цеха, участка) тАУ это максимально возможный выпуск продукции определенной номенклатуры в единицу времени (обычно в течение года) при наиболее рациональном использовании имеющих основных фондов. При этом учитывается применение прогрессивных технологических процессов, передовых методов организации производства и труда, обеспечивающих изготовление продукции требуемого качества.

Производственная мощность является основой для определения плана производства и реализации продукции. Кроме того, величина действующих производственных мощностей принимается за исходный момент при расчете необходимого дополнительного ввода новых производственных мощностей и требуемых для этого капитальных вложений.

Производственная мощность рассчитывается в тех же натуральных или условно тАУ натуральных измерителях, в которых планируется производственная программа. Например, производственная мощность автомобильного завода определяется количеством выпускаемых автомобилей, тракторный завод тАУ количеством тракторов, ткацкой фабрики тАУ погонными и квадратами метрами ткани, сахарного завода тАУ тоннами перерабатываемой свеклы и т.д.[5, с. 212]

Различают входящую, вводимую, выбывающую и среднегодовую производственную мощность.

Входящая мощность тАУ такая производственная мощность предприятия, которая имеется на предприятии на начало календарного периода и определяется по каждому виду основного оборудования или подразделения предприятия исходя из следующих данных: эффективного времени работы оборудования (Тэф), количества однотипного оборудования (К), часовой производительности оборудования (ЧВ); когда рассчитывается в денежном выражении: средней цены единицы продукции (Ц), структуры выпускаемой продукции (Уд ).

В натуральном выражении:

М вх. = Т эф * К * ЧВ, (9)

М вх. = Д * К см * П см * К * ЧВ, (10)

В денежном выражении:

М вх. = Т эф * К * ЧВ * Уд * Ц, (11)

Вводимая и выбывающая мощности рассчитываются аналогично.

Среднегодовая мощность тАУ мощность предприятия с учетом вводимых и выбывающих мощностей в течение календарного года.

М ср.г. = М вх. +  -

-  , (12)

, (12)

где Мвв, Мвыб тАУ вводимая и выбывающая мощности;

h1, h2 тАУ число месяцев, которые остались до конца года после ввода и выбытия производственных мощностей.

Существуют следующие показатели отражающие эффективность использования производственной мощности:

Коэффициент экстенсивности (К эк), который показывает использование производственной мощности во времени

К эк =  , (13)

, (13)

Коэффициент интенсивности (Кин), показывает использование производственной мощности по производительности оборудований

К ин =  , (14)

, (14)

Интегральный коэффициент (Кинт), который показывает использование оборудования как во времени так и по производительности

К инт = К эк * К ин, (15)

Для того чтобы оценить степень использования входящей, вводимой, выбывающей и среднегодовой мощности используется показатель коэффициент эффективности: это соотношение фактической мощности к плановой:

К эф. =  , (16)

, (16)

Таким образом, производственная мощность является основой для определения плана производства и реализации продукции. Кроме того, величина действующих производственных мощностей принимается за исходный момент при расчете необходимого дополнительного ввода новых производственных мощностей и требуемых для этого капитальных вложений. Различают входящую, вводимую, выбывающую и среднегодовую производственную мощность.[3, с. 267]

1.2 Цели, задачи, информационное обеспечение и методики оценки выпуска и реализации продукции

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

В процессе анализа производства и реализации продукции должны быть вскрыты причины, тормозящие рост производства, а именно:

- недостатки в организации производства и труда;

тАУ нерациональное использование материальных, трудовых и денежных ресурсов;

тАУ брак продукции.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

К основным задачам анализа производства и реализации продукции относятся:

-оценка степени выполнения плана, динамики, ассортимента, номенклатуры и ритмичности производства и реализации продукции;

-определение влияния факторов на изменение величины этих показателей;

-выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

-разработка мероприятий по освоению выявленных резервов.

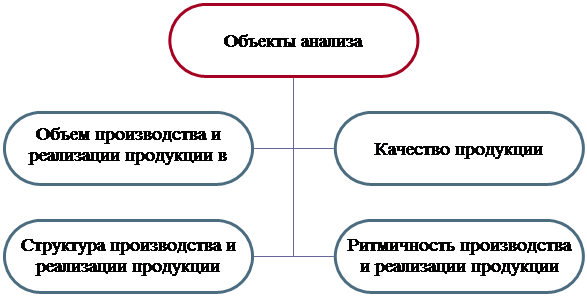

Объекты анализа выпуска и реализации продукции отображены на рисунке 1.1.

Рисунок 1.1 тАУ Объекты анализа выпуска и реализации продукции

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.[27, с.440 ]

Объем производства и реализации продукции может выражаться в натуральных, условно тАУ натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.[37]

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно тАУ натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например на консервных заводах применяется такой показатель, как тысячи условных банок, на ремонтных предприятиях тАУ количество условных ремонтов, в обувной промышленности тАУ условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции тАУ в тех случаях, когда в условиях много продуктового производства не представляется возможным выразить общий его объем в натуральных или условно - натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (таблица 1.1).

Таблица 1.1 тАУ Динамика производства и реализации продукции

| Год | Объем производства продукции в текущих ценах, тыс.руб. | Индекс цен | Объем производства продукции в ценах базисного года, тыс.руб. | Темпы роста | Объем реалии зации, тыс.руб. | Темпы роста |

базис ные | цеп ные | базис ные | цеп ные |

| 2ххх | хххх | 1,0 | хххх | х | х | хххх | х | х |

| 2ххх | хххх | 1,2 | хххх | х | х | хххх | х | х |

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий тАУ смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая тАУ то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика предприятия на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические, социально тАУ экономические, политические и другие причины.

Риск невостребованной продукции можно разделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Если риск обнаружен на предпроизводственной стадии, то экономический ущерб будет меньшим тАУ это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия: в сумму ущерба кроме указанных расходов войдут издержки на подготовку, освоение, производство и частично сбыт продукции. [25, с.35]

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция тАУ это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность производства продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж, скорость продаж и т.д.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Для расчета данного показателя необходимо средние остатки готовой продукции разделить на однодневный объем продаж. Рост его уровня свидетельствует о трудностях сбыта и повышении риска невостребованной продукции.

Анализ ритмичности работы предприятия. Ритмичность тАУ это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам; и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из тАУ за чего возникает дефицит денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце тАУ за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности работы используются прямые и косвенные показатели.

Прямые показатели тАУ это коэффициент ритмичности, коэффициент вариации, удельный вес производства продукции за i-й период (декаду, месяц, квартал) в годовом объеме производства.

Косвенные показатели ритмичности тАУ это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и другие.

Один из наиболее распространенных показателей тАУ коэффициент ритмичности тАУ определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более планового уровня.

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

Кв =  , (27)

, (27)

где  тАУ квадратическое отклонение от среднеквартального

тАУ квадратическое отклонение от среднеквартального

(среднемесячного) задания;

n - число периодов;

хпл тАУ среднеквартальный плановый (среднемесячный) выпуск продукции.

Для оценки рит

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой