Паблiк рiлейшенз як iнструмент маркетингу у дiяльностi комерцiйного банку на прикладi АКБ "Правекс-Банк"

ВСТУП

З розвитком ринкових вiдносин пiдвищуiться ризик невизначеностi в дiяльностi банкiв i iнших недержавних структур, який посилюiться наступними чинниками:

тАв невiдома кiлькiсть реальних i потенцiйних споживачiв iх продукцii, тобто динамiка i кон'юнктура ринку, i зокрема конкуренцiя мiж окремими банками, що проводять аналогiчнi товари (банкiвськi послуги), товари-замiнники;

тАв невiдомi потреби i можливостi покупцiв, iншими словами, як, коли i яку частину банкiвських послуг вони використовуватимуть;

тАв неясний ступiнь прискорення науково-технiчного прогресу, який обумовлюi скорочення циклу життя устаткування, технiчних нововведень, в т.ч. i в банкiвськiй сферi.

Управлiння сучасним банком тАУ це, в першу чергу, управлiння розвитком банку, управлiння розширенням списку фiнансових iнструментiв, розгортанням банкiвськоi мережi в регiонах, вибудовуванням конкурентноi полiтики, розвитком комунiкацiйних стратегiй. У традицiйнiй термiнологii узгодженi i затвердженi плани довгострокового розвитку називаються стратегiями. Можна з упевненiстю сказати, що сьогоднi виживають i укрiплюють своi позицii банки, якi витратили зусилля на вироблення стратегiй i представили публiчну версiю стратегiй тАУ ту частину, яку вони пред'являють своiм клiiнтам, конкурентам i партнерам. Управлiння сучасним банком тАУ це колективна i командна дiяльнiсть. Банк настiльки складна органiзацiя, що його розвитком неможливо управляти едiнолiчно. Формування стратегii i складання банкiвськоi команди тАУ процеси, зв'язанi мiж собою.

Створення i розвиток широкого спектру послуг банкiв, що надаються клiiнтам (фiзичним i юридичним особам) базуiться на ряду основних передумов: формування стратегii банку, визначення ефективностi, концепцiя, продаж послуг, дослiдження ринку, кадрова полiтика i iн.

Особливостi маркетингу в банкiвськiй сферi обумовленi специфiкою банкiвськоi продукцii. У нашiй економiчнiй лiтературi термiн Влбанкiвська продукцiяВ» з'явився в процесi переходу до ринковоi економiки. Пiд ним будь-яка послуга або операцiя, здiйснена банком.

Ще зовсiм недавно ринок банкiвських послуг був ринком продавця, коли клiiнти мали в своiму розпорядженнi великi суми (унаслiдок iнфляцii) грошей, а банки були небагато. Але останнiм часом при стабiлiзацii, що намiтилася, з iнфляцiiю, зростанням ставки рефiнансування i в умовах хронiчного браку грошових ресурсiв у основних клiiнтiв банкiв тАУ пiдприiмств, ринок банкiвських послуг перетворився на ринок покупця. З цiii митi бiльшiсть украiнських банкiв стали шукати новi способи залучення клiiнтiв. Для цих цiлей вони можуть успiшно застосовувати маркетинг.

Таким чином, маркетинг в банцi тАУ це стратегiя i фiлософiя банка, що вимагаi ретельноi пiдготовки, глибокого i усестороннього аналiзу, активноi роботи всiх пiдроздiлiв банку вiд керiвникiв до низових ланок. Всiх, чия робота може вплинути на клiiнта. Маркетинговий пiдхiд в органiзацii дiяльностi припускаi переорiiнтацiю банку з свого продукту на потребi клiiнта. Тому необхiдне ретельне вивчення ринку, аналiз смакiв, що змiнюються, i потреб споживачiв банкiвських послуг. Оскiльки банк i виробником специфiчного товару (банкiвських послуг), то iснуi тiльки тодi, коли продаi його своiм клiiнтам, контрагентам. Тому будь-якому комерцiйному банку необхiдно використовувати важ набiр iнструментiв маркетингу. З iх допомогою вiн може:

тАв пiдвищити свою лiквiднiсть, дiлову активнiсть, норму прибули i рентабельнiсть i понизити рiвень ризикiв;

тАв забезпечити оптимальнi пропорцii мiж попитом i пропозицiiю послуг певного вигляду i специфiки;

тАв гнучко реагувати на динамiку попиту i маневрувати всiма видами наявних ресурсiв;

тАв формувати системи договiрних, ринкових вiдносин мiж своiми контактними аудиторiями;

тАв шукати новi ринки збуту, розширювати що iснують, охоплювати новi ринковi ВлнiшiВ» i ВлвiкнаВ», досягаючи при цьому оптимального рiвня соцiально-економiчноi ефективностi своii дiяльностi.

В Украiнi практично вiдсутня продумана система пiдготовки кадрiв за фахом паблiк рiлейшнз. Загальнi спецкурси, якi викладають в окремих учбових закладах, не можуть задовольнити нашi гострi потреби. Не зможуть зробити цього i запрошуванi iз захiдних краiн фахiвцi з паблiк рiлейшнз. Вiтаючи iх просвiтницьку дiяльнiсть, не варто забувати, що захiдний досвiд не у всьому придатний для нашоi культури i ментальностi. Досить послатися на запозичену рекламну дiяльнiсть молодих комерцiйних структур, яка часто справляi враження знущання над зголоднiлим народом.

Це одне, причому не головне, доказ того, наскiльки насущною i потреба формування в нашiй краiнi власноi високопрофесiйноi, цивiлiзованоi системи зв'язкiв з громадськiстю. Потрiбно, правда, вiдзначити, що деякi кроки в цьому напрямi вже робляться.

1. Маркетинг у дiяльностi комерцiйних банкiв

1.1 РЖсторiя виникнення банкiвського маркетингу

Вперше концепцiю банкiвського маркетингу стали розробляти в США в 1950-i роки. У Захiднiй РДвропi до необхiдностi використання маркетингу в банках пришли декiлька пiзнiше (1960-i рр.). В серединi 1970-х рокiв вiдбуваiться широке розповсюдження поняття банкiвського маркетингу. Наприклад, в РЖталii до 1960-х рокiв банкiвська система i банкiвське законодавство були вiдносно статичнi. Банки працювали в режимi вiльноi монополii (конкуренцii мiж ними практично не iснувало i вiдносини мiж банком та клiiнтом завжди розглядалися на користь банку). У 1970-i роки ситуацiя змiнилася. Технологiчна революцiя привела до того, що банки стали шукати нових клiiнтiв. Пiдприiмства стали вiддавати перевагу розрахункам через банк (з постачальниками по виплатi заробiтноi плати), що наблизило банк до клiiнтiв. У свою чергу клiiнти починають частiше звертатися в банк за новими послугами. З 1980-х рокiв iталiйська банкiвська система зазнала iстотнi змiни, зокрема, було знято багато обмежень для банкiв, що привело до посилювання мiжбанкiвськоi конкуренцii, змiнилося iх вiдношення до ринку. З органiзацiй орiiнтованих на продукти банки перетворилися на органiзацii, орiiнтованi на ринок. Банки все бiльше уваги стали придiляти розвитку сфери послуг i прагнули ВлпривтАЩязатиВ» клiiнта до банку. Маркетинг почали розглядати не як нову технологiю, а як фiлософiю. В даний час банки вже знають що для них означаi маркетинг, вони орiiнтованi на задоволення потреб клiiнтiв, ринку. Отже, фахiвцi вiдзначають, що в краiнах Заходу за останнi 25 рокiв вiдбулася так звана Влтиха революцiюВ». Банкiвський маркетинг змiнився кардинально, але без потрясiнь.

До найважливiших чинникiв, що зумовили появу та розвиток банкiвського маркетингу вiдносять:

В· Появу фiнансово-кредитних iнститутiв небанкiвського типу, що виконують банкiвськi операцii. Цi органiзацii пропонують банкiвськi послуги, ведуть iнновацiйну дiяльнiсть, оспорюють банкiвську стратегiю, конкурують з банками.

В· Змiни в технологii банкiвськоi справи. Мiнiатюризацiя, зокрема, вплинула на пiдвищення якостi банкiвського обслуговування i зростання числа банкiвських операцiй i послуг. Прогрес технологii дозволив рiзко скоротити собiвартiсть банкiвських послуг, змiнити класичнi пiдходи до банкiвського обслуговування клiiнтiв. Новою сферою банкiвського обслуговування клiiнтiв, що динамiчно розвиваiться, стали електроннi послуги. Ринки, на якi банки виконують своi операцii стали бiльш лiквiдними. А послуги для клiiнтiв тАУ дешевшими.

В· Лiбералiзацiю i унiверсалiзацiю банкiвськоi дiяльностi. Дана тенденцiя виявляiться все сильнiше в контекстi створення Влiдиноi РДвропиВ». Для банкiв краiн-членiв РДС Влiдина РДвропаВ» тАУ це перш за все джерело для розвитку банкiвських послуг, розширення ринку i, отже, вiдносного ослаблення конкуренцii на нацiональних ринках. Яскравим прикладом i впровадження iноземного капiталу (зокрема, японського). Наслiдком лiбералiзацii в банкiвськiй сферi i так звана глобалiзацiя ринкiв.

В· Розвиток конкуренцii мiж банками i небанкiвськими кредитними iнститутами. Останнi зазвичай працюють протягом всього робочого дня, а не тiльки протягом операцiйного дня як, наприклад, банки. Отже, для банкiв необхiдно або збiльшувати години обслуговування приватних клiiнтiв з тим, щоб останнi не йшли до конкурентiв, або використовувати новi пiдходи в обслуговуваннi клiiнтури (упроваджувати електроннi платiжнi системи, що працюють цiлодобово, розширювати число банкоматiв, використовувати телефон, телекомунiкацii).

В· Пiдвищення значущостi якостi банкiвського обслуговування клiiнтiв. Якщо в 1960тАУ1980 роках особлива увага придiлялася кiлькiсним характеристикам банкiвського обслуговування клiiнтiв (числу виконуваних банками операцiй i послуг для всiх типiв клiiнтiв), то в 1980тАУ1990 роках прiоритети перейшли до якiсних характеристик банкiвського обслуговування. В умовах жорсткоi банкiвськоi конкуренцii виграють банки, надаючи найбiльш якiснi операцii i послуги. Населення стаi все бiльш вимогливим в цих умовах, а банки зацiкавленi постiйно знижувати витрати. ОбтАЩiднати цi складнi рiзноспрямованi чинники можна при впровадженнi маркетингових пiдходiв у роботу банкiв.

У РДвропi ринок банкiвських послуг в своiму розвитку подолав декiлька етапiв. Умовно iх можна представити таким чином:

1 етап. Перiод виникнення й розвитку банкiв, коли попит перевищував пропозицiю.

2 етап. Пiсля другоi свiтовоi вiйни тАУ приблизно до 1960 рр., коли попит i пропозицiя поступово прийшли в стан рiвноваги i зтАЩявилася проблема збуту банкiвських продуктiв й послуг.

3 етап. 1960 рр. тАУ до теперiшнього часу. Попит iстотно нижчий за пропозицiю, що i послужило каталiзатором до впровадження стратегii банкiвського маркетингу.

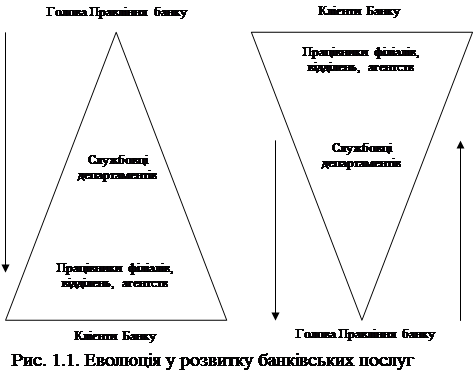

Рис. 1.1 показуi, що загальноприйнята структура банку до впровадження маркетингового пiдходу в його дiяльнiсть була пiрамiдою, в якiй процес ухвалення рiшень, позначений на схемi стрiлкою, йшов зверху вниз (вiд голови правлiння банку до низових ланок iiрархiчних сходiв). Банк пропонував клiiнтам тi операцii й послуги, якi вважав потрiбним розробляти або виконувати, виходячи перш за все з власних можливостей i уявлень про перспективи розвитку, але нiяк не з iнтересiв клiiнта. При цьому нерiдко клiiнт ставав жертвою помилок, припущених на рiзних рiвнях пiрамiди. Клiiнт був вимушений вибирати послугу з асортименту, що пропонувався йому. Саме так в даний час працюють украiнськi банки.

На початковому етапi впровадження банкiвського маркетингу банки нерiдко використовують методи, прийоми маркетингу, не змiнивши мислення. Таким чином маркетинг застосовуiться лише на нижнiх рiвнях пiрамiди. Проте на Заходi в умовах жорсткоi конкуренцii та боротьбi за клiiнта банки були вимушенi змiнити цей пiдхiд. РЖ тодi завданням керiвника банка стаi направити всю роботу на задоволення потреб клiiнта. У новiй органiзацiйнiй структурi банку процес ухвалення рiшень починаiться iз зтАЩясування потреб клiiнта, пiсля чого визначаються можливостi банку i формулюються пропозицii на кожному ступенi iiрархiчноi структури. У правлiннi банком пiд керiвництвом голови правлiння ухвалюiться рiшення про створення новоi послуги, припиненнi надання старою i т.д. Пiсля цього результати ухваленого рiшення доводяться до всiх структурних пiдроздiлiв банку i, нарештi, виносяться на суд клiiнта. Якщо пропонована клiiнтовi послуга чимось його не задовольняi, якщо банк iстотно видозмiнив пропозицiю в порiвняннi з первинним запитом клiiнта, то останнiй просто не купить послугу, а звернеться в iнший банк. Таким чином, в нових умовах полiтика банку орiiнтована перш за все на задоволення потреб клiiнта!

При цьому дуже важливо, щоб кожен працiвник банку вважав себе постачальником певноi послуги, а не тiльки службовцi фiлiалiв, що знаходяться в безпосередньому контактi з клiiнтами. Таким чином концепцiя банкiвського маркетингу повинна бути iнтегрована на всiх рiвнях органiзацiйноi структури банку.

РЖнтегрований маркетинг включаi зовнiшнiй маркетинг, направлений на клiiнта, i внутрiшнiй маркетинг, орiiнтований на вдосконалення роботи служб i пiдроздiлiв банку, включаючи голову правлiння банку.

1.2 Концепцiя маркетинговоi дiяльностi в банкiвському пiдприiмництвi

Концепцiя маркетинговоi дiяльностi тАУ це орiiнтована на споживача цiльова фiлософiя i стратегiя банку. Вона ТСрунтуiться на аналiзi всього спектру показникiв що впливають на фiнансово-кредитну систему в цiлому й банка зокрема. На базi маркетинговоi концепцii готуються пропозицii по оптимiзацii дiяльностi банку i в подальшому проводиться комплексне планування внутрiшньоi i зовнiшньоi дiяльностi банку.

У банкiвському пiдприiмництвi можуть застосовуватися наступнi концепцii маркетингу:

В· Виробнича або концепцiя вдосконалення банкiвських технологiй. Згодне iй клiiнти при виборi банку орiiнтуються на доступнi послуги, що мають невисоку цiну. У звтАЩязку з цим банки, що дотримуються даноi концепцii, пропонують переважно традицiйнi послуги, що мають високу ефективнiсть (прибутковiсть). Дану концепцiю банки вибирають за наступних умов:

1) основна частина реальних та потенцiйних клiiнтiв банку маi невисокi доходи;

2) попит на банкiвськi послуги рiвний пропозицii або перевищуi його;

3) росте клiiнтська база банку i на цiй основi скорочуються його умовно постiйнi витрати, що дозволяi видiляти кошти для збiльшення частки окремих послуг банку на ринку.

Зусилля керiвництва банкiв, що дотримуються виробничоi концепцii маркетингу, повиннi бути направленi, перш за все, на дослiдження мотивацii при виборi клiiнтом банку.

В· Продуктова, тобто концепцiя вдосконалення банкiвських послуг. Основний принцип цiii концепцii полягаi в залученнi клiiнтiв до тих послуг банку, якi по своiх характеристиках i якостях перевершують аналоги пропонованi конкурентами i тим самим дають споживачам великi вигоди. Банки в цьому випадку направляють зусилля на пiдвищення якостi послуг, що надаються. Найчастiше продуктовоi концепцii дотримуються банки й фiнансово-кредитнi iнститути, що надають послуги, якi вiдрiзняються не традицiйнiстю, iндивiдуальнiстю, iнодi унiкальнiстю та високою цiною (лiзинговi, аудиторськi послуги).

Вiдзначимо деякi чинники, на яких базуiться продуктова концепцii маркетингу:

1) на якiсних характеристиках рiвня банкiвських послуг, що надаються;

2) на облiку полiтичноi та економiчноi контАЩюнктури що впливаi на якiсть послуг;

3) на зниження ризику при наданнi банкiвських послуг.

В· Торгова концепцiя або концепцiя iнтенсифiкацii комерцiйних зусиль. Вона ТСрунтуiться на активнiй iнформацii та рекламi банкiвських послуг на основi маркетингових дослiджень, щоб забезпечити необхiдний рiвень залучення клiiнтiв i зростання обтАЩiму реалiзацii послуг. Типовим прийомом використання цiii концепцii i активне створення банками страхових компанiй, пенсiйних фондiв, лiзингових компанiй з метою залучення клiiнтiв комплексним обслуговуванням включаючи нетрадицiйнi послуги, Влноу-хауВ», надаючи консультацii в рiзних областях бiзнесу i т.д. Для реалiзацii цiii концепцii банки створюють багатофункцiональну службу маркетингу. РЗi цiлi переважно середньостроковi: завоювати увагу споживачiв банкiвських послуг зокрема за рахунок проведення агресивнiшою, нiж у конкурентiв, рекламноi компанii та активного особистого продажу.

В· Традицiйна маркетингова концепцiя. Згодне ii тАУ зростання обтАЩiму споживання банкiвських послуг можна забезпечити в основному пiсля проведення аналiзу потреб i мотивацiй попиту окремих соцiальних груп населення або контактних аудиторiй на цi послуги, i розробки на цiй основi адресноi пропозицii по просуванню банкiвських послуг. РЖншими словами, маркетинг повинен початися з аналiзу попиту i пропозицii на ту або iншу банкiвську послугу i лише пiсля цього складаються пропозицii i програми по iх просуванню. Дана концепцiя почала знаходити своiх прихильникiв в банкiвськiй сферi в серединi 90-х рокiв коли почалося:

1) насичення попиту на традицiйнi послуги;

2) частину банкiв стали мати розвинену зовнiшню i внутрiшню iнфраструктуру;

3) розвиток державних i мiжнародних фiнансових ринкiв;

4) обмеженiсть грошових ресурсiв.

5) Банки дотримуються традицiйноi маркетинговоi концепцii, частiше чим iншi мають свiй Влтоварний знакВ» або девiз, а також представляють повний комплекс банкiвських послуг.

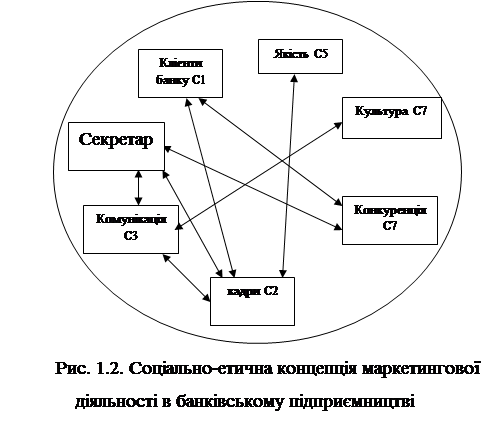

В· Соцiально-етична концепцiя (матриця МcКinsey). ТРрунтуiться на тому, що цiльова фiлософiя, iдеологiя, стратегiя i полiтика банку, орiiнтуiться на прiоритет загальнолюдських, а не вузьковiдомчих iнтересiв. РЖнодi цю концепцiю називають Влорiiнтованою на людинуВ», або Влконцепцiiю iнтелектуального споживанняВ». Згiдно цiii концепцii, на наш погляд, найперспективнiшою для банкiв тАУ вона повинна сприяти iнтересам суспiльства в цiлому. Дана концепцiя сформувалася на початку 80-х рр. Один з варiантiв цiii концепцii тАУ концепцiя Вл7-СВ». У нiй за допомогою iнструментiв маркетингу досягаiться рiвновага мiж iнтересами споживачiв, виробникiв i суспiльства в цiлому. РЖншими словами, в процесi задоволення запитiв клiiнтiв, банки отримують свiй прибуток i суспiльство (через клiiнтiв i банк) отримуi свою частку у формi бюджетних вiдрахувань або будiвництва соцiальних обтАЩiктiв.

На рис. 1.2 приведенi елементи системи Вл7-СВ» стосовно банкiвського пiдприiмництва.

Всi елементи системи Вл7-СВ» мають конкретний змiст. Вони i залежними змiнними (вiд рiзних зовнiшнiх та внутрiшнiх чинникiв). РЗх значення можуть бути як кiлькiсними, так i якiсними, але для сучасних iнструментiв аналiзу з використанням сучасного поколiння комптАЩютерiв, не iснуi труднощiв з iх моделюванням. У свою чергу, деякi з цих Вл7-СВ» складаються з декiлькох ВлС тАУ складовихВ». Ця система маркетингу була створена i розвиваiться для банкiв ii реалiзацiя в повному обтАЩiмi вимагаi значних матерiальних витрат.

С-1 тАУ клiiнт банку або споживач банкiвськоi послуги. Будь-який банк, iснуi тiльки тодi, коли iснуi споживач на його послугу. Банк та споживач зустрiчаються на ринку. Специфiка фiнансового ринку полягаi в дуже тiсному взаiмозвтАЩязку мiж основними його субтАЩiктами, вiдносини мiж якими дуже конкретнi, але залежать вiд безлiчi чинникiв. Банки проводять для цього глибокий аналiз клiiнтськоi бази зокрема за обтАЩiмними показниками, за фiнансовими показниками, по платоспроможностi, вивчаiться кредитна iсторiя клiiнта або потенцiйного споживача банкiвськоi послуги.

Посилення конкуренцii мiж банками вимагаi особливоi уваги до проблеми органiзацii вiдносин з кожним клiiнтом, встановленню партнерських вiдносин мiж банком i клiiнтами тАУ якi багато в чому визначають виграш в конкурентнiй боротьбi.

С-2 тАУ кадри тАУ елемент, багато в чому обтАЩiднуючий банк, клiiнтiв та конкурентiв. Вiд квалiфiкацii кадрiв i вiдношення iх до роботи залежить рiвень ефективностi дiяльностi будь-якого банку. РЖ тут для банку одна з головних проблем: пошук кадрiв та збiр iнформацii про керiвнi кадри клiiнтiв у конкурентiв. Як приклад пошуку потенцiйних працiвникiв можна привести досвiд США. Там в коледжах i унiверситетах в кiнцi кожного навчального року видаються збiрки ВлХто i хто?В», якi публiкують короткi характеристики студентiв, що навчаються на старших курсах i мають безумовно високий успiх в наукових i практичних дослiдженнях. Банки набувають цi збiрки i вибирають своi майбутнi кадри та запрошують iх на стажування. Таким чином, студенти знайомляться з практикою реалiзацii своiх наукових дослiджень, а банки, зокрема, мають можливiсть отримати тих фахiвцiв, якi iм потрiбнi в даний конкретний момент (вони ж оплачують i подальше навчання вибраних студентiв). Подiбний досвiд даi обопiльну вигоду тАУ i студентам, i банкам, оскiльки рiзко скорочуiться етап ВлвходженняВ» (близько 1тАУ1,5 рокiв) фахiвця в колектив та роботу.

С-3 тАУ комунiкацiя тАУ це методи й форми доведення основних iдей банку та конкретних положень про тi або iншi послуги до споживача банкiвських послуг. С-3 складаiться з птАЩяти ВлС-складовихВ», а саме:

С-3.1 тАУ технiчне забезпечення комунiкацii тАУ телевiзор, радiо, РЖнтернет i т.д.;

С-3.2 тАУ повнота iнформацii для партнера (споживача, контрагента, клiiнта) про предмет договору, про послугу банку та ii характеристику, про порядок надання банкiвськоi послуги. Ця iнформацiя, повинна вiдповiдати на птАЩять основних запитань: коли? як? де? кому? i скiльки? Крiм того, iснуi основне правило, що допомагаi привернути в банк потенцiйного клiiнта, суть якого в наступному. Спочатку необхiдно визначити нижню межу допустимих поступок i створити запас змiнних величин, з якими можна працювати пiд час переговорiв. Всi згоднi щодо нижньоi межi: на будь-яких переговорах, особливо якщо йдеться про контракт з клiiнтом. Можете собi дозволити йти на певнi поступки, тобто манiпулювати цiнами, термiнами, умовами надання рiзних послуг та iншим, якi мiнiмально прийнятнi для банку. Чим бiльше в запасi змiнних, тим бiльше рiзних варiантiв можна запропонувати клiiнтовi, тим багатше змiстом цi варiанти i тим краще шанси привести операцiю до висновку. Якщо переговори ведуться з важливим клiiнтом, то перша турбота банкiвського працiвника тАУ це уникнути тупикових ситуацiй: можна вести переговори до тих пiр, поки не вдасться укласти прийнятну операцiю. Дану роботу повиннi проводити працiвники маркетинговоi служби i комерцiйних пiдроздiлiв ведучих особистий продаж послуг банку.

С-3.3 тАУ конкретнiсть i яснiсть виразу цiлей, що дозволяi економити свiй час та час партнерiв, пiдвищувати ефективнiсть своii дiяльностi. Рекомендуiться фiксувати пункти, що вимагають обговорення. Переговори нерiдко заплутуються. Добрий спосiб уникнути цих утруднень полягаi в тому, щоб пiдводити промiжнi пiдсумки i намiчати те, що ще потрiбно обговорити. Коротке, але часте резюме дiйсно допомагаi зберегти iмпульс переговорiв, i крiм того. Показуi клiiнтовi, що працiвник банку прислухаiться до його аргументiв. Люди, досвiдченi у веденнi переговорiв, умiють нейтралiзувати найодвертiшу опозицiю, перетворюючи заперечення на теми для подальшоi дискусii. Фокус полягаi в тому, щоб, зберiгаючи самовладання, уважно стежити за словами i тоном клiiнта i терпляче дочекатися спокiйного моменту, щоб пiдсумувати вже пройдений шлях.

С-3.4 тАУ делiкатнiсть у вiдносинах. Цей елемент не тiльки пiдвищуi ефективнiсть дiяльностi, але i вiдбиваiться на дiловiй репутацii. Крiм того, iснуi i таке правило: на Вас нападають, а Ви слухайте, ВлвитягайтеВ» з клiiнта якомога бiльше iнформацii. Якщо клiiнт наполягаi на якiйсь позицii, то аргументами, скiльки завгодно блискучими, його ВлзрушитиВ» буваi важко. У такiй ситуацii завдання переконання бiльшою мiрою падаi на Ваше умiння слухати. Пiддавшись наступу, бiльшiсть людей починають природно оборонятися або контратакувати. Проте для того, хто веде торговi переговори, обидвi цi реакцii протипоказанi тАУ вони можуть тiльки бiльше збiльшити спiраль суперечностi мiж сторонами. Вiрна тактика, яка б вона не йшла врозрiз з природними прагненнями працiвника банку, полягаi в тому, щоб дати клiiнтовi говорити, не припиняючись. На це i три вагомi причини: по-перше, слухаючи, Ви отримуiте iнформацiю, яка може розширити простiр для маневру i збiльшити набiр змiнних; по-друге, якщо людину слухають, не заперечуючи, то його агресивнiсть убуваi; по-третi, поки ви слухаiте, ви не робите поступок.

С-3.5 тАУ коректнiсть та пунктуальнiсть в процесi спiлкування на всiх рiвнях. До цього моменту можна вiднести своiчаснi вiдповiдi на дiловi листи та пропозицii, ввiчливе партнерство i компетентне рiшення питання незалежно вiд конкретноi ситуацii. РЖ ще тАУ не залишати найважчi питання на кiнець переговорiв. У рядi дослiджень було показано, що настроiнiсть банкiра на високий кiнцевий результат веде до якнайкращого для нього результату переговорiв, а боязке очiкування скромного результату до найгiршого.

С-4 тАУ координацiя, тобто наявнiсть прямого i (або) зворотного звтАЩязку мiж обтАЩiктами i субтАЩiктами дiяльностi банкiвськоi установи, необхiдний елемент для оптимального (ефективного) здiйснення стратегii i тактики його дiяльностi.

С-5 тАУ якiсть. Цей складовий елемент являi сукупнiсть властивостей послуг, якi обумовлюють iх придатнiсть задовольняти певнi потреби клiiнтiв i знаходяться вiдповiдно до iх призначення. Це один з основних елементiв, що забезпечуi процвiтання будь-якого виробника, у тому числi i банку, i його клiiнтiв.

У практицi ринковоi економiки виробники передбачають правило: якiсть послуги тАУ це не i проблема, якiсть тАУ це вирiшення всiх проблем.

С-6 тАУ конкуренцiя. Процес взаiмодii, взаiмозвтАЩязку i боротьби мiж виробниками, споживачами за найбiльш вигiднi умови реалiзацii своiх цiлей. Для виявлення конкурентоспроможностi окремих товарiв (послуг) необхiдно провести аналiз ринковоi i цiновоi конкуренцii, конкуренцiю витрат виробництва, виробникiв, рентабельностi i прибутковостi. Досягнення максимальноi конкурентоспроможностi повтАЩязане з випуском продукцii (надання послуг), яка володii унiкальними якостями, що робить ii практично незамiнною, а отже, Малоеластичною за цiною. Часто на практицi придбання короткострокових переваг може суперечити з вирiшенням довгострокових стратегiчних проблем пiдвищення конкурентоспроможностi.

С-7 тАУ культура. Останнiй елемент системи охоплюi всi вищезазначенi ii компоненти та виражаiться певним рiвнем у розвитку як суспiльства в цiлому, так i окремих його верств i конкретних iндивiдуумiв. Цей рiвень виражаiться в типах i формах органiзацii життя i дiяльностi окремих субтАЩiктiв, в iх взаiминах i в створюваних ними матерiальних i духовних цiнностях.

Моделi маркетинговоi дiяльностi банкiв, що дотримуються концепцii Вл7-СВ», i багатовимiрними соцiально направленими моделями, оскiльки в них часто входять не тiльки кiлькiснi, але й якiснi показники, виникаi необхiднiсть iх формалiзацii. Формалiзацiя таких показникiв повинна ТСрунтуватися на рiзних методах експертних оцiнок. Методологiя аналiзу за допомогою експертних оцiнок i вибором оптимального методу в кожнiй конкретнiй ситуацii для перетворення на кiлькiснi оцiнки чинникiв та процесiв, непiддатливих безпосередньому вимiрюванню. Експертнi оцiнки висловлюються iндивiдуально або колективно.

Маркетингова концепцiя Вл7-СВ» i системною фiлософiiю банкiвського пiдприiмництва, оскiльки припускаi збiр, обробку, аналiз та iнтерпретацiю всеосяжноi iнформацii про дiяльнiсть банку. Безумовно, той банк, який в змозi отримати, осмислити i застосувати таку велику iнформацiю вже маi значнi конкурентнi переваги порiвняно з iншими, менш iнформованими банкiвськими установами. Проте, подiбна iнформацiя вимагаi крупних витрат, дуже квалiфiкованого персоналу по збору i загальнодоступних, де в той же час не слiд чекати миттiвого економiчного результату, в усякому разi, вiн може бути не очевидний. Лише найбiльшi банки, якi мають та усвiдомлюють абсолютну необхiднiсть проведення в життя такоi маркетинговоi концепцii, здатнi це здiйснити.

1.3 Формування маркетинговоi системи банку

Ухвалення рiшень в банкiвськiй установi здiйснюiться на основi маркетинговоi iнформацii. Для цього банки розробляють систему планування маркетингу, яка може включати довгостроковi плани, що вiдображають стратегiю розвитку банку (термiном 5 рокiв), середньостроковi (термiном 2тАУ3 року) та короткостроковi (до 2 рокiв) плани дiяльностi. У звтАЩязку з цим i зважаючи на дiяльнiсть конкурентiв, необхiдне вiдповiдне формування органiзацiйноi структури маркетингових служб банку.

Залежно вiд методологii роботи маркетинговоi системи банку, iснуi декiлька варiантiв ii створення. Зокрема може бути:

В· частиною якого-небудь органiзацiйного напряму дiяльностi комерцiйного банку;

В· самостiйним напрямом дiяльностi комерцiйного банку;

В· iнструментом координацii та контролю всiii дiяльностi банкiвськоi установи.

У практицi банкiвськоi дiяльностi можуть бути використанi наступнi типи органiзацii маркетинговоi структури:

В· функцii окремих працiвникiв маркетингового вiддiлу, органiзовуються за географiчним принципом, тобто вони обслуговують окремi географiчно вiдособленi ринки;

В· ринковий принцип орiiнтацii на споживача, згiдно якому спецiалiзацiя спiвробiтникiв проводиться по окремих соцiальних групах i контактних аудиторiях, що формують власний ринковий сегмент (галузь, VIP-клiiнт i т.д.);

В· товарний принцип, який обумовлюi роздiлення маркетингових функцiй спiвробiтникiв по сферах банкiвських послуг (кредити, цiннi папери);

В· матрична система органiзацii маркетингу, заснована на спецiалiзацii як по товарах (видам банкiвських послуг), так i по ринках залежно вiд конкретноi ситуацii.

Не дивлячись на те, що маркетинговий пiдхiд повинен бути постiйно присутнiм в роботi банку, проте в його дiяльностi iснують окремi чинники, що перешкоджають розвитку банкiвського маркетингу. До подiбних чинникiв можна вiднести, по-перше, географiчну (територiальну) вiддаленiсть правлiння банку вiд його фiлiалiв. По-друге, тАУ це ризики в роботi банку, зокрема, суперечнiсть мiж необхiднiстю пiдтримки лiквiдностi банку i задоволенням зростаючих потреб клiiнтiв. По-третi, тАУ технiчний пiдхiд в розумiннi банкiвськоi дiяльностi (робота тiльки по iнструкцii, приймаючи до уваги лише потреби банку, але не клiiнта). Питання полягаi в тому, що цi головнi обмеження в проведеннi банкiвського маркетингу нерiдко призводять до того, що банкiвський працiвник може iгнорувати потреби клiiнта i ринку.

1.4 Концепцiя Паблiк Рiлейшенз (Public Relations, PR) як iнструменту маркетингу

1.4.1 Поняття Паблiк Рiлейшенз

В умовах сучасного ринку Паблiк Рiлейшенз (Public Relations, PR, пiар) стають невiдтАЩiмною частиною маркетингу i грають особливу роль в системi iнтегрованих маркетингових комунiкацiй.

ВлПаблiк РiлейшензВ» (далi Public Relations, PR) в перекладi з англiйськоi означаi Влсуспiльнi звтАЩязкиВ», Влрозповiдь для публiкиВ», Влсуспiльнi вiдносиниВ», Влвивчення i формування громадськоi думкиВ».

Виникнення та розвиток PR було обумовлене законами, традицiями i потребами суспiльства. Як i всяка iнша професiйна дiяльнiсть, PR складалися з власних досягнень i одночасно з елементiв близьких сфер, що народилися в США.

РЖсторично склалося, що спочатку поняття Public Relations мiстило в собi iдею пропагандою дiяльностi, призначеноi для впливу на певнi групи людей. Дехто визначають Public Relations лише як засiб переконання та пропаганди. Але протягом декiлькох десятилiть визначення PR стали включати положення про двостороннi спiлкування i взаiмозвтАЩязок. Цi визначення включали такi слова, як взаiмовигiдний, взаiмний, що, поза сумнiвом, вказувало на еволюцiю точки зору на дану функцiю.

Таким чином, однонаправлена концепцiя PR покладаiться на пропаганду i комунiкацii з метою переконання. Двонаправлена концепцiя акцентуi увагу на необхiднiсть iнформацiйного обмiну, взаiмодii i взаiморозумiння.

Зустрiчаються десятки визначень, автори яких намагаються схопити суть Public Relations, перераховуючи найважливiшi види дiяльностi, складовi основу практики PR. Наприклад:

Public Relations тАУ це управлiнська функцiя, яка покликана встановлювати i пiдтримувати взаiмовигiднi вiдносини мiж органiзацiiю i громадськiстю, вiд якоi залежить ii успiх або, навпаки, невдача.

Public Relations тАУ це управлiнська функцiя, яка оцiнюi громадську думку, визначаi полiтику i процедури окремих осiб або органiзацiй в цiлому на основi суспiльних iнтересiв, плануi i виконуi ту або iншу програму дiй з метою добитися розумiння i визнання з боку суспiльства. (Public Relations News, комерцiйний iнформацiйний бюлетень).

Public Relations тАУ це особлива управлiнська функцiя, яка допомагаi встановлювати i пiдтримувати тiсну комунiкацiю, взаiморозумiння взаiмодiю i спiвпрацю мiж органiзацiiю та повтАЩязаною з нею громадськiстю; включаi управлiння проблемами або питаннями; забезпечуi iнформованiсть керiвництва про настроi в громадськiй думцi i допомагаi йому чутливiше реагувати на цi настроi; визначаi i пiдкреслюi обовтАЩязок керiвництва служити iнтересам суспiльства; допомагаi керiвництву крокувати в ногу iз змiнами i якомога ефективнiше використовувати цi змiни, виконуючи роль своiрiдноi системи раннього попередження, що допомагаi прогнозувати тенденцii. (Rex F. Harlow ВлBuilding а Public Relations DefinitionВ», Public Relations Review 2, no. 4 (Winter 1976):36).

РЖнститут суспiльних вiдносин (IPR), створений у Великобританii в лютому 1948 року, прийняв визначення PR (з деякими доповненнями, внесеними в листопадi 1987 року): ВлPublic Relations тАУ це планованi, тривалi зусилля, направленi на створення i пiдтримку доброзичливих вiдносин i взаiморозумiння мiж органiзацiiю та ii громадськiстюВ», де пiд Влгромадськiстю органiзацiiВ» розумiються працiвники, партнери i споживачi (як мiсцевi, так i зарубiжнi).

Деякi органiзацii сприймають маркетинговi вiдносини iз споживачами як лише одну з безлiчi органiзацiйних взаiмозвтАЩязкiв. На iх органiзацiйних схемах маркетинг i частиною крупнiшоi функцii тАУ Public Relations. РЖншi органiзацii вважають маркетинг своiю основною функцiiю, розглядаючи всi Влнеспоживчi вiдносиниВ» як необхiднi тiльки в контекстi маркетингу. У цих органiзацiях Public Relations повнiстю пiдпорядкований маркетингу. Ряд органiзацiй визначають Влвiдносини iз споживачамиВ» як частина PR, покладаючи на вiддiл по звтАЩязках з громадськiстю вiдповiдальнiсть за вирiшення тих проблем клiiнтiв i iнших споживачiв, якi не вiдносяться до маркетингу. У бiльшостi органiзацiй, проте, маркетинг i Public Relations i окремими управлiнськими функцiями з рiзними, хоч i взаiмодоповнюючими, цiлями.

Маркетинг робить акцент на вiдносинах обмiну iз споживачами. В протилежнiсть цьому Public Relations охоплюi широкий спектр цiлей i вiдносин з багатьма групами людей: службовцями, iнвесторами, сусiдами, групами особливих iнтересiв, державними органами i т.д. PR нiколи не розглядаiться у вiдривi вiд загальноi маркетинговоi i фiнансовоi стратегii. Мета PR тАУ створювати розумiння через обiзнанiсть, пiдтримувати позитивне враження i трансформувати негативнi враження в позитивнi.

Крiм цього ефективнiсть зусиль по звтАЩязках з громадськiстю значною мiрою залежить вiд того, наскiльки добре вони узгодженi з iншими видами маркетингових комунiкацiй. Public Relations охоплюють практично всi напрями маркетингових комунiкацiй i можуть виконувати безлiч функцiй.

РЖснуi 7 основних напрямiв дiяльностi по звтАЩязках з громадськiстю:

1. Вiдносини iз ЗМРЖ, або паблiситi. Спiвробiтники служби PR встановлюють особистi взаiмини iз засобами iнформацii, яки освiтлюють ситуацiю в якiйсь галузi або компанii, i надають iнформацiю у виглядi сюжетних iдей, прес-релiзiв i iнших адресованих публiцi матерiалiв.

2. Корпоративнi вiдносини. Пiднiмають питання загальноi репутацii компанii, ii iмiджу в очах рiзних зацiкавлених сторiн i ii реакцii на проблеми, якi можуть вплинути на успiхи компанii. Сюди ж вiдносяться i корпоративна реклама, i консультацii по iмiджу для керiвникiв компанii.

3. Управлiння в кризових ситуацiях або кризис-менеджмент. Процес управлiння комунiкацiями у разi кризи або катастроф, стихiйних лих, невдач в менеджментi i iн.

4. Вiдносини з персоналом. Це внутрiшнi комунiкацii компанii з своiми спiвробiтниками. У iх основi лежать програми мотивацii спiвробiтникiв до виконання своii роботи найкращим чином.

5. Вiдносини у фiнансовiй сферi. Робота з фiнансовим спiвтовариством, що включаi взаiмодiю з державними фiнансовими органами, а також вiдносини з iнвесторами, фондовими брокерами i фiнансовою пресою.

6. Вiдносини з владними структурами i мiсцевим населенням. Побудова взаiмин з державою i урядом i тiсна спiвпраця з федеральними, регiональними, окружними i мiсцевими органами влади. У цю сферу входить i лобiювання. Вiдносини з мiсцевим населенням припускають пiдтримку позитивних звтАЩязкiв з мiсцевим спiвтовариством. Це рiзнi заходи на мiсцевому рiвнi, спонсорство, вирiшення екологiчних проблем.

7. Товарна пропаганда. Це спецiальнi програми Public Relations, направленi на досягнення позитивноi

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой