Повышение прибыльности предприятия (на примере салона штор "Барокко")

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

ДИПЛОМНАЯ РАБОТА

на тему: ВлПовышение прибыльности предприятия (на примере салона штор ВлБароккоВ»)В»

Содержание

Содержание

Введение 3

1. характеристика деятельности магазина ВлБароккоВ» 6

1.1. Организационно-правовая форма и структура управления 6

1.2. Виды оказываемых услуг 11

1.3. Характеристика персонала и оплаты труда 19

1.4. Основные производственно-экономические показатели 30

2. Прибыль и ее роль в развитии предприятия 36

2.1. Сущность и виды прибыли 36

2.2. Методическое обеспечение анализа прибыли 40

2.3. Проблемы и направления максимизации прибыли 46

3. Пути повышения прибыльности магазина ВлБароккоВ» 51

3.1. Анализ финансового состояния предприятия 51

3.2. Анализ прибыли предприятия 64

3.3. Основные пути повышения прибыли 74

3.4. Сводные показатели повышения прибыльности за счет расширения деятельности предприятия 88

Заключение 91

Список литературы 94

Введение

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия, что определяет важность и актуальность выбранной темы.

Целью данной дипломной работы является анализ прибыли предприятия, ее распределения, использования и пути роста на примере магазина ВлБароккоВ» (ИП Леванюк И.А.), выполненное на основе финансово-экономического анализа деятельности в течение 2005-2007 гг.

В соответствии с поставленной целью основными задачами работы являются:

- обобщение теоретических взглядов на роль и значение прибыли в современных условиях хозяйствования, а также анализа финансовых результатов деятельности предприятия;

- изложение методических основ анализа прибыли и резервов ее повышения.

- факторный анализ затрат магазина ВлБароккоВ» и распределения прибыли на предприятии;

Методологической и теоретической основой исследования послужили труды отечественных и зарубежных экономистов, нормативно-правовые документы и анализ финансовых результатов деятельности предприятия.

Настоящее исследование базируется на теоретических положениях, научных принципах в области анализа финансовых процессов. Для решения задач, рассматриваемых в работе, использованы классификации, статистические группировки, логический, сравнительный анализ и другие методы.

Основными задачами анализа прибыли являются:

- оценка достигнутого объема прибыли; изучение степени выполнения плана и динамики; выявление тенденций изменения прибыли;

- изучение структуры прибыли;

- определение и изменение факторов формирования прибыли;

- выявление резервов увеличения прибыли;

- разработка прогнозных показателей прибыли.

1. характеристика деятельности магазина ВлБароккоВ»

1.1. Организационно-правовая форма и структура управления

Согласно части первой Налогового кодекса Российской Федерации индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями; физические лица - налоговые резиденты Российской Федерации тАУ физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году.

Предпринимательская деятельность отражается так: гражданин, занимается предпринимательской деятельностью без образования юридического лица. Такой гражданин именуется индивидуальным предпринимателем. Он выступает в гражданском обороте от своего собственного имени и отвечает по долгам от предпринимательской деятельности всем своим имуществом. Начинать предпринимательскую деятельность гражданин может при наступлении полной дееспособности, либо ранее - в случае эмансипации.

Предпринимательская деятельность гражданина подлежит государственной регистрации. Право заниматься предпринимательской деятельностью возникает с момента государственной регистрации гражданина в качестве индивидуального предпринимателя. Государственная регистрация индивидуального предпринимателя осуществляется соответствующим регистрирующим органом по месту его жительства.

Предприниматель, так же как и юридическое лицо, вправе осуществлять любые виды деятельности, кроме тех, которые запрещены законом. Индивидуальный предприниматель вправе заключать трудовые соглашения, т.е. использовать наемный труд при осуществлении предпринимательской деятельности.

Учредителем предприятия является гражданин России ИП Леванюк И.А. Место нахождения общества: Удмуртская Республика, г. Ижевск, ул. Пушкинская, 186.

Организация имеет право приобретать имущество за счет своего дохода, кредитов банка, амортизационных отчислений и других источников, согласно действующему законодательству. Предприятие осуществляет владение и использование имущества в соответствии с целями и задачами своей деятельности.

Источниками формирования финансовых ресурсов предприятия является прибыль, амортизационные отчисления, а также кредиты и другие поступления, не противоречащие законодательству. Прибыль предприятия исчисляется как разница между выручкой от реализации продукции (работ, услуг) и суммой материальных и других затрат, включаемых в себестоимость продукции (работ, услуг). Прибыль поступает в распоряжение предприятия и используется им самостоятельно.

Предприятие вправе открывать расчетные счета в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Предприятие несет полную ответственность за соблюдение кредитных отношений, договоров и расчетной дисциплины. Предприятие ведет оперативный бухгалтерский и статистический учет в соответствии с действующим законодательством и своевременно отчитывается о своих результатах работы по установленным формам отчетности в статистические органы, налоговую инспекцию. Предприятие несет ответственность за достоверность предоставляемой информации.

Предприятие относится к малым, т.к. количество занятых на данном предприятии человек не превышает 50 (постоянный штат работников).

ИП Леванюк И.А. в своей деятельности руководствуется правовыми и нормативными актами, определяющими порядок и правила проведения торговых операций, решением собрания учредителей.

Организационная структура предприятия тАУ это совокупность устойчивых связей объектов и субъектов управления предприятием, реализуемых в конкретных организационных формах и обеспечивающих целостность и эффективность управления.

Структура ИП Леванюк И.А. является элементом ее внутренней среды. Решение о выборе организационной структуры принимается высшим руководством организации. Такая структура предполагает деление организации на отдельные функциональные элементы, каждый из которых имеет четкую конкретную задачу и обязанности. Такая структура типична для средних фирм или организаций, которые выпускают относительно ограниченную номенклатуру товаров, действуют в стабильных внешних условиях, и где чаще всего достаточно стандартных управленческих решений.

Управление предприятием представляет собой целенаправленное, упорядочивающее воздействие на процесс общественного труда. Оно призвано организовывать, согласовывать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц в целях достижения заранее намеченных планов. Структура - это совокупность устойчивых связей между элементами какой-либо системы. Представленная структура управления предприятием несложная. В соответствии с масштабами деятельности фирмы и непродолжительностью функционирования на рынке штат сотрудников небольшой, но вполне достаточный для достижения стратегических целей деятельности предприятия: получение прибыли, выход на определенные рынки, выживание в конкурентной борьбе, обеспечение развития и совершенствования организации.

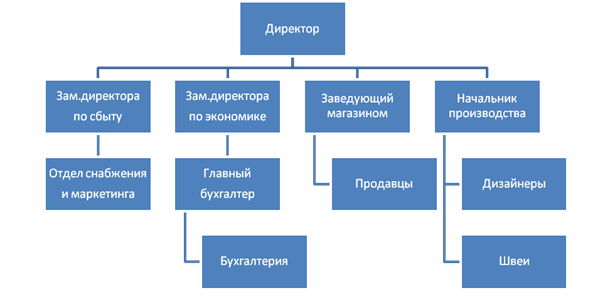

Функциональными основными направлениями деятельности предприятия, которыми управляют заместители директора, являются:

Сбыт, продвижение продукции - зам. директора по коммерции

Финансы и экономика тАУ зам директора по экономике и финансам

Производство и снабжение тАУ зам. директора по производству

Сертификация, технология новые изделия тАУ главный инженер

Рис.1. Организационная структура предприятия

В рамках существующей структуры считаем возможным добиться реализации, поставленных предприятием задач. Однако по каждому функциональному направлению существуют задачи, решение которых позволит устроить процесс реализации планов.

Во главе предприятия стоит директор. Директор, являясь собственником: действует от своего имени, а именно представляет интересы и совершает сделки, выдает доверенности на право представительства, издает приказы и назначения на должность работников общества, об их переводе и увольнении, применять меры поощрения и налагает дисциплинарные взыскания, организует финансово хозяйственную деятельность общества. Осуществляет другие полномочия в соответствии с целями и задачами предприятия.

В подчинении директора находятся:

- главный бухгалтер;

- менеджер;

- начальник отдела доставки;

- директора магазинов.

Главным бухгалтером является должностное лицо, которое возглавляет бухгалтерскую службу организации при ее учреждении в качестве структурного подразделения организации.

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации. Подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). (Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.)

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

По каждому отделу имеется положение, где описаны цели создания отдела, стоящие перед ним задачи, его место в структуре управления, иерархические взаимоотношения.

Общество в целях реализации технической, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных), хранит и использует в установленном порядке документы по личному составу. Все взаимоотношения между обществом и учредителями строятся на договорной основе.

После того, как была создана структура управления и набран штат работников, каждому работнику определили его должность, его функцию, ответственность и полномочия. Была установлена взаимосвязь между работниками. Ответственность тАУ это обязательство выполнять настоящую задачу и отвечать за результаты своей работы. Человек отвечает перед тем, кто передал ему полномочия.

Полномочия тАУ ограниченное право использовать ресурсы предприятия (организации, фирмы). Они передаются должностям, а не человеку. Ответственность, полномочия, права и обязанности отражаются в должностных инструкциях. Должностные инструкции призваны способствовать правильному решению вопросов разделения труда между указанными категориями работников, обеспечить единство при определении их должностных обязанностей и предъявляемых к ним квалификационных требований.

1.2.

Виды оказываемых услуг

В процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля. При розничной торговле материальные ресурсы переходят из сферы обращения в сферу коллективного, индивидуального, личного потребления, т.е. становятся собственностью потребителей. Это происходит путем купли-продажи, поскольку потребители приобретают нужные ему товары в обмен на свои денежные доходы. Здесь создаются стартовые возможности для нового цикла производства и обращения, так как товар превращается в деньги.

ИП Леванюк И.А. создано для осуществления следующих видов деятельности:

- осуществление предпринимательской деятельности;

- торгово-закупочная деятельность;

- организация розничной, оптовой торговли;

- установка и обслуживание штор и жалюзи;

- оказания посреднических услуг в поиске партнеров, в том числе зарубежных;

Магазин ВлБароккоВ» занимается пошивом и реализацией штор. В целях удержания покупательской приверженности основного контингента потребителя и завоевания новых предпочтений на рынке непродовольственных товаров в магазине необходимо поддерживать широкий, достаточно разнообразный ассортимент товаров. В этом направлении идет постоянная работа коллектива магазина.

Удельный вес каждого товара в общем обороте приведен в табл. 1.

Таблица 1

Удельный вес товаров в общем объеме товарооборота

Наименование товара | 2005 г. | 2006 г. | 2007 г. |

| Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | Сумма, тыс. руб. | % |

| Ткани портьерные | 4181,676 | 24 | 3419,040 | 25 | 3348,015 | 26 |

| Пошив штор | 2962,020 | 17 | 2188,185 | 16 | 2060,317 | 16 |

| Жалюзи вертикальные | 2265,074 | 13 | 1641,139 | 12 | 1545,237 | 12 |

| Жалюзи горизонтальные | 1916,601 | 11 | 1504,377 | 11 | 1416,468 | 11 |

| Рулонные шторы | 1393,892 | 8 | 957,331 | 7 | 901,389 | 7 |

| Сопутствующие товары | 1219,655 | 7 | 957,331 | 7 | 901,389 | 7 |

| Итого | 17423,648 | 100,0 | 13676,158 | 100,0 | 12876,979 | 100,0 |

| | | | | | | |

Для качественного оформления интерьера, нужно уделить внимание многим деталям, и одной из самых важных деталей, являющейся составляющей частью интерьера жилого помещения, можно считать шторы. Если шторы были правильно подобраны, то они будут являться не просто дополнением интерьера, они будут выступать на передний план общего оформления помещения, завершать его. Но, всё же, подобрать шторы, которые будут выполнять свою практическую функцию и, вместе с этим, иметь чисто декоративное предназначение, не так-то легко, не смотря на то, что сегодня ассортимент штор очень широк. В этом случае идеальном решением будет пошив штор на заказ. А именно эту услугу готов предоставить магазин ВлБароккоВ».

Пошив штор на заказ - это развивающаяся область рынка услуг нашей страны, которая с каждым годом выходит на всё более высокий уровень. Сегодня существует множество моделей штор. Все они очень привлекательны и способны придать определенный акцент интерьеру, но лишь профессионал может сказать, какие шторы будут выигрышнее всех остальных смотреться в определенном интерьере.

Сотрудники магазина ВлБароккоВ» помогут подобрать подходящий материал для штор, а также посоветуют наилучший вариант дизайна и цвета, которые будут отлично смотреться в интерьере вашего дома. При разработке дизайна штор, учитываются все пожелания заказчика, и рекомендуется, какой из видов штор будет лучше выглядеть и создавать комфорт именно в вашем случае. Пошив штор осуществляют профессионалы, имеющие за своими плечами немалый опыт работы в данной сфере, поэтому вся работа выполняется в максимально короткие сроки. Принцип работы - самое высокое качество по приемлемым для клиента ценам. Благодаря этому, число людей, которые заказывали пошив штор в магазине ВлБароккоВ», постоянно увеличивается.

При обустройстве квартирам шторам отводится последняя и одновременно почётная роль. Вешая шторы мы делаем, как бы, заключительный штрих в общей картине интерьера. Соответственно, этот штрих может как увенчать, так и разрушить ту гармонию, к которой мы так долго стремились.

Поэтому правильный выбор занавесей для оконных и дверных проёмов должен варьировать между эстетичностью и функциональностью. Функциональная необходимость штор бесспорна - они защищают мебель, обои и наши глаза от яркого света, а тяжелые плотные пологи из бархата и гобелена - от сквозняков зимой.

К тонким шторам и гардинам относят полупрозрачные шторы без подкладки, с декоративными деталями, которые так же выполняют определенную функцию. Это может быть создание интимной обстановки, защита от избыточных солнечных лучей.

Тонкие шторы или гардины вешают на открытые окна, используют как грязеуловители в больших городах (как наш) или как вторые шторы, которые могут оставаться на окне летом, в то время как основные, зимние, шторы снимают. Тонкие шторы шьют из разнообразных тканей: муслина, очень тонкого миткаля, органзы, шелка, тонкого льна, кружевного полотнища из натуральных и искусственных волокон.

Шторы для дверей, или портьеры - естественный элемент убранства многих домов в зимнее время. Они защищают от холода, идущего от замерзших стекол, и не дают ветру проникать через дверные косяки.

Шторы для внутренних дверей дома также бывают весьма полезны для удержания сквозняка зимой и для оформления проемов без дверей.

Обычно такие шторы бывают очень длинными и делаются из плотной ткани, а подшивка внизу шьется так, чтобы ее можно было менять после нескольких лет службы, то есть по мере износа.

Ламбрекены придают оформлению окна последний штрих завершенности. Вы можете повесить обычные ламбрекены, а можете использовать горизонтальные драпировки в форме гирлянд, используемые для оформления окна в элегантном стиле.

Задрапированные, или обитые тканью ламбрекены противопоставляются оборкам и чинцу, популярному стилю последних лет.

По традиции плоские ламбрекены должны быть сделаны из строгих тканей - дамаста, парчи, бархата - и декорированы шнуром или тесьмой. Если дома Вы используете шторы-жалюзи, то можно использовать изысканный ламбрекен из многоцветной ткани с украшениями. Впрочем, он может использоваться и со ставнями.

Сегодня все чаще и чаще дизайнеры предлагают использовать синтетические ткани на основе полистирола и акрила. Шторы из них обладают повышенной светонепроницаемостью, пылеотталкивающими свойствами и пропитываются специальным составом, предохраняющим от выгорания. Однако такие шторы нельзя стирать - они переносят только сухую чистку. К новинкам современного текстиля, начинающим завоевывать рынок относится сжатый тюль, ткани с рисунком вытравленным кислотой и интерьерные ткани на металлической основе.

Товары поступают в магазин на основании заявок и заказов. Закупкой товаров занимается заведующий магазином и товаровед. Договор с поставщиками о закупке товара заключается непосредственно в магазине ВлБароккоВ» с юристом и представителем и юристом поставщика. Оплата за товар осуществляется по безналичному расчету перечислением по мере реализации продукции, а иногда и в течение 10-15 дней.

У покупателя всегда есть достаточно большой выбор и по наименованиям товара, и с точки зрения цены покупки. Однако несмотря на постоянный рост цен, происходит снижение товарооборота. В таких условиях фирме нужна четкая система продвижения товаров.

Предварительные обсуждения покупок ведутся посредством телефонных переговоров. Транспортировка товара осуществляется силами предприятий-поставщиков.

Торговая сделка сопровождается оформлением следующих документов:

- коммерческое предложение;

- заявка, заказ;

- накладная товарно-транспортная;

- счет-фактура;

- сертификат;

- качественное удостоверение;

После каждой сделки определяются финансовые результаты, отмечаются недочеты и способы их устранения в дальнейших операциях. Одновременно магазин может проводить несколько торговых сделок. Разгрузка товара осуществляется грузчиком магазина. Приемку по количеству и качеству ведет товаровед. Затем идет сверка документов, их оформление. Товар частично перемещается в торговый зал, частично в складские помещения.

Рис. 2. Структура и последовательность операций торгово-технологического процесса в магазине ВлБароккоВ»

Структура и последовательность операций торгово-технологического процесса в магазине ВлБароккоВ» приведена на рисунке 2. Цель торгово-технологического процесса тАУ доведение товара надлежащего качества до покупателей с наименьшими затратами при высокой культуре торгового обслуживания. Выполнение технологических операций в магазине ВлБароккоВ» осуществляется в сочетании с изучением спроса, формированием ассортимента, учетом товарно-материальных ценностей, организацией рекламы и информации и других операций, поэтому торгово-технологический процесс в магазине выступает как единое целое.

Торгово-технологические процессы, осуществляемые в магазине, условно подразделяются на основные и вспомогательные. К основным относятся продажа товаров и обслуживание покупателей. К вспомогательным относятся: приемка товаров от поставщиков, доставка их на места хранение, обеспечение необходимых условий хранений товаров, подготовка товаров к продаже, их транспортирование в торговый зал, организация хранения и сдачи тары.

Состав помещений магазина и их размеры определяются его типом и существенно дифференцируются в зависимости от ассортимента реализуемых товаров, методов их продажи и видов дополнительных торговых услуг, оказываемых покупателям. Основу вспомогательных торгово-технологических процессов в магазине составляют процессы приемки, хранения и подготовки товаров к продаже.

Приемка товаров является важнейшей составной частью технологического процесса магазине ВлБароккоВ». Она осуществляется материально ответственными лицами в соответствии с ВлИнструкцией о порядке приемки товаров по количеству и качествуВ», а также с договорами, заключаемыми с поставщиками товаров, в которых оговорены как количество и качество поставляемых товаров, так и порядок предъявления претензий в случаях невыполнения договорных обязательств одной из сторон.

Правила, установленные этими инструкциями, применяются во всех случаях, когда иной порядок не предусмотрен стандартами, особыми условиями поставки, другими обязательными нормативными документами.

Товары в магазине ВлБароккоВ» принимают по количеству и качеству.

В зависимости от способа доставки и упаковки товара определяется технология приемки.

Приемку товаров по количеству при доставке незатаренного товара, товара в открытой таре, а также по весу брутто и количеству мест производят сразу же в момент доставки их на склад.

Если товар доставлен в исправной таре, кроме проверки веса брутто и количества тарных мест, склад вправе потребовать вскрытия тары и проверки веса нетто и количества единиц в каждом месте.

Если товар в поврежденной таре, то проверку веса нетто и количества товарных единиц в каждом месте склад проводит одновременно с приемкой по массе брутто и количеству мест в момент получения товара от поставщика.

Товары, поступившие в исправной таре, по массе брутто и количеству товарных единиц в каждом месте принимают одновременно со вскрытием тары, но не позднее 10 дней с момента их поступления.

Приемку товаров по количеству производят путем сопоставления данных сопроводительных фактов (счетов-фактур, товарно-транспортных накладных, спецификаций, упаковочных ярлыков, описей и др.) с фактическим наличием товаров. Если сопроводительные документы отсутствуют то товары принимают по фактическому наличию на основе составленного акта, в котором указывают какие документы отсутствуют.

При поступлении товаров, вес которых нельзя проверить необходимо в момент получения принять их по весу брутто, а после продажи товаров проверить вес тары. Результаты проверки оформляют актами. Акт о массе тары должен быть составлен не позднее 10 дней после ее освобождения, а из под влажных товаров немедленно после ее освобождения. При обнаружении в процессе приемки недостачи склад должен дальнейшую приемку приостановить, поступившую партию товара хранить отдельно от имеющихся в складе материальных ценностей, обеспечить их полную сохранность. О выявлении недостачи составляют акт за подписями лиц, принимавших товар. Склад обязан по скоропортящимся товарам немедленно после обнаружении недостачи, по остальным не позднее 24 ч. направить поставщику по телеграфу или телефону вызов-уведомление. В нем указывают наименование продукции, номер счета-фактуры, характер недостачи, состояние пломб, а также количество недостающей продукции.

Хранение товаров в магазине связано с осуществлением следующих технологических процессов: перемещением товаров в помещения кладовых и укладкой их на хранение, текущим наблюдением за состоянием товаров, , поддержанием необходимых санитарно-гигиенических условий в помещениях, предназначенных для хранения.

Подготовка товаров к продаже состоит из следующих технологических операций: проверка целостности упаковки, распаковки товаров из внешней тары, проверки наличия маркировочных данных и качества после хранения, если необходимо, то фасовка товара.

1.3.

Характеристика персонала и оплаты труда

Организация заработной платы на предприятии осуществляется с помощью нормативов, тарифной системы, форм и систем заработной платы, районных коэффициентов и т.д. На предприятии оплатой труда занимается отдел ОТиЗ (отдел организации труда и заработной платы). Основными задачами отдела являются:

- постоянное совершенствование организации и нормирования труда, форм и систем заработной платы, материального и морального стимулирования труда в целях обеспечения выполнения заданий с меньшими материальными и трудовыми затратами;

- руководство формированием фондов оплаты труда в зависимости от условий работы и структуры заработной платы, запланированного роста объемов производства, заданий по снижению трудоемкости;

- контроль за расходованием фондов оплаты труда и материального стимулирования, правильностью применения форм и систем заработной платы.

Штатное расписание магазина приведено в табл.2.

Таблица 2

Штатное расписание магазина ВлБароккоВ» в 2007 г.

| Должность | Кол-во единиц | Должностной оклад, руб. | Оклад общего кол-ва единиц, руб. | Месячный ФОТ с учетом районного коэффициента | Премия 100% | Месячный ФОТ с учетом премии, руб. |

| Заведующий магазином | 1 | 16996 | 16996 | 19545,4 | 19545,4 | 39090,8 |

| Товаровед | 1 | 12264 | 12264 | 14103,6 | 14103,6 | 28207,2 |

| Бухгалтер | 1 | 12264 | 12264 | 14103,6 | 14103,6 | 28207,2 |

| Старший продавец | 1 | 7504 | 7504 | 8629,6 | 8629,6 | 17259,2 |

| Швеи | 2 | 7504 | 7504 | 8629,6 | 8629,6 | 17259,2 |

| Продавцы | 3 | 6664 | 19992 | 22990,8 | 22990,8 | 45981,6 |

| Водитель | 1 | 4340 | 4340 | 4991 | 4991 | 9982 |

| Грузчики | 1 | 4340 | 8680 | 9982 | 9982 | 19964 |

| Уборщица | 1 | 2800 | 2800 | 3220 | 3220 | 6440 |

| Дворник | 1 | 2800 | 2800 | 3220 | 3220 | 6440 |

| Итого | 13 | 77476 | 95144 | 109415,6 | 109415,6 | 218831,2 |

Как видим из приведенных данных, оплата труда на предприятии складывается из должностного оклада, районного коэффициента и премии, зависящей от результатов работы подразделения.

Для характеристики движения рабочей силы рассчитаем и проанализируем динамику следующих показателей:

Коэффициент оборота по приему рабочих (Кпр) = Количество принятого на работу персонала: Среднесписочную численность персонала;

Коэффициент оборота по выбытию (Кв) = Количество уволившихся работников: Среднесписочную численность персонала;

Коэффициент текучести кадров (Кт) = Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины : Среднесписочную численность персонала;

Коэффициент постоянства состава персонала предприятия (Кпс) = Количество работников, проработавших весь год: Среднесписочную численность персонала.

Полученные в результате расчета данные сведем в табл.3.

Таблица 3

Динамика показателей движения рабочей силы

| Показатель | 2005 | 2006 | 2007 |

| Коэффициент оборота по приему рабочих (Кпр) | 2,45 | 3,48 | 5,24 |

| Коэффициент оборота по выбытию (Кв) | 7,6 | 5,2 | 5,0 |

| Коэффициент текучести кадров (Кт) | 1,38 | 1,21 | 0,98 |

| Коэффициент постоянства состава персонала предприятия (Кпс) | 93,8 | 94,2 | 94,1 |

Как видно из приведенных данных, в течение последних лет на предприятии наблюдается тенденция к увеличению приема работников и снижению их увольнений, что положительно характеризует перспективы развития предприятия.

Образование работников магазина приведено в таблице 4.

Таблица 4

Образование работников магазина

| Образование | Количество человек |

| Неполное среднее | - |

| Среднее общее | 3 |

| Среднее специальное | 7 |

| Неполное высшее | - |

| Высшее | 3 |

Как видно из приведен

Вместе с этим смотрят:

Advertising in the trade market

Globalization Strategy of Nokia

PR в банковской системе

PR и маркетинг: грани взаимодействия

PR как технология эффективного управления фирмой