Розробка iнвестицiйного проекту (на прикладi видавництва "Глобус" мiста Харкова

РОЗРОБКА РЖНВЕСТИЦРЖЙНОГО ПРОЕКТУ

(НА ПРИКЛАДРЖ ВИДАВНИЦТВА ВлГЛОБУСВ» МРЖСТА ХАРКОВА)

ВСТУП

Ефективна дiяльнiсть пiдприiмств у довгостроковiй перспективi, забезпечення високих темпiв iхнього розвитку i пiдвищення конкурентноздатностi в умовах переходу до ринковоi економiки значною мiрою визначаiться рiвнем iхньоi iнвестицiйноi активностi i дiапазоном iнвестицiйноi дiяльностi.

Метою роботи i маркетингове обТСрунтування iнвестицiйних проектiв, що дозволяi вирiшити комплекс питань, зв'язаних зi здiйсненням iнвестицiйноi дiяльностi пiдприiмства.

Вiдповiдно до поставленоi мети в роботi повиннi бути вирiшенi наступнi задачi:

- розглянути теоретичнi пiдходи до розробки основних напрямкiв ВлмаркетингВ» в iнвестицiйному проектi: попит, цiнова i збутова полiтика, методи дослiдження ринку;

- розкрити змiст iнвестицiй i iнвестицiйноi дiяльностi як економiчноi категорii;

- визначити роль, що грають реальнi iнвестицii в реалiзацii стратегii економiчного розвитку пiдприiмства;

- розкрити сутнiсть iнвестицiйного проектування;

- пiдкреслити необхiднiсть i дати характеристику джерел фiнансування, а також методiв оцiнки iнвестицiйних проектiв;

- показати, що вiдправним пунктом розробки iнвестицiйних проектiв i маркетингове обТСрунтування доцiльностi випуску того або iншого продукту;

- дати характеристику суб'iктовi господарювання тАУ друкарнi ВлГлобусВ» та ii продукцii;

- провести аналiз фiнансових результатiв дiяльностi, визначити ступiнь стiйкостi фiрми.

1 РЖНВЕСТИЦРЖЙНЕ ПРОЕКТУВАННЯ ЯК РЖНСТРУМЕНТ РЕАЛРЖЗАЦРЖРЗ СТРАТЕГРЖРЗ РОЗВИТКУ ФРЖРМИ

1.1 Категорii iнвестицiй i iнвестицiйноi дiяльностi

Економiчний прогрес нацiональних економiк, об'iктивно обумовлений циклiчнiстю вiдбудовних процесiв, консолiдуiться iнвестицiйною дiяльнiстю.

РЖнвестицii тАУ одна з найбiльше часто використовуваних в економiчнiй системi категорiй як на макро-, так i на мiкрорiвнi. Однак незважаючи на виняткову увагу дослiдникiв до цiii ключовоi економiчноi категорii, наукова думка дотепер не виробила унiверсальне визначення iнвестицiй, що вiдповiдало би потребам як теорii, так i практики, а також було б адекватним з позицiй конкретного суб'iкта iхнього здiйснення.

Рiзноманiття понять термiна ВлiнвестицiiВ» у сучаснiй вiтчизнянiй i закордоннiй лiтературi в значнiй мiрi визначаiться широтою сутнiсних сторiн цiii складноi економiчноi категорii.

З облiком розглянутих основних характеристик [1], а також вiдповiдно до Закону Украiни ВлПро iнвестицiйну дiяльнiстьВ» [2] визначене наступне поняття iнвестицiй:

РЖнвестицii тАУ усi види майнових i iнтелектуальних цiнностей, що вкладаються в об'iкти пiдприiмницького й iншого видiв дiяльностi, у результатi якоi створюiться прибуток (доход) або досягаiться соцiальний ефект. РЖнвестицiйна дiяльнiсть тАУ це сукупнiсть практичних дiй громадян, юридичних осiб i держави на реалiзацii iнвестицiй [5].

Практичне здiйснення iнвестицiй забезпечуiться iнвестицiйною дiяльнiстю пiдприiмства, що i одним iхнiй самостiйних видiв його господарськоi дiяльностi i найважливiшою формою реалiзацii його економiчних iнтересiв.

РЖнвестицiйна дiяльнiсть пiдприiмства являi собою цiлеспрямовано здiйснюваний процес вишукування необхiдних iнвестицiйних ресурсiв, вибору ефективних об'iктiв (iнструментiв) iнвестування, формування збалансованоi по обраних параметрах iнвестицiйноi програми (iнвестицiйного портфеля) i забезпечення ii реалiзацii.

У процесi реалiзацii своii головноi мети керування iнвестицiйною дiяльнiстю пiдприiмства спрямовано на рiшення наступних основних задач, що показанi у таблицi 1.1 [1].

Система основних задач, спрямованих на реалiзацiю головноi мети керування iнвестицiйною дiяльнiстю пiдприiмства

Основу iнвестицiйноi дiяльностi пiдприiмства (фiрми) складаi реальне iнвестування.

Реальнi iнвестицii характеризують вкладення капiталу у вiдтворення основних засобiв, в iнновацiйнi нематерiальнi активи (iнновацiйнi iнвестицii), у прирiст запасiв товарно-матерiальних цiнностей i iншi об'iкти iнвестування, зв'язанi зi здiйсненням операцiйноi дiяльностi пiдприiмства або полiпшенням умов працi i побуту персоналу.

На бiльшостi пiдприiмств це iнвестування i в сучасних умовах iдиним напрямком iнвестицiйноi дiяльностi. Це визначаi високу роль керування реальними iнвестицiями в системi iнвестицiйноi дiяльностi пiдприiмства.

Здiйснення реальних iнвестицiй характеризуiться поруч особливостей, основними з яких i:

1) Реальне iнвестування i головною формою реалiзацii стратегii економiчного розвитку пiдприiмства. Основна мета цього розвитку забезпечуiться здiйсненням реальних високоефективних iнвестицiйних проектiв, а сам процес стратегiчного розвитку пiдприiмства являi собою не що iнше, як сукупнiсть реалiзованих у часi цих iнвестицiйних проектiв. Саме ця форма iнвестування дозволяi пiдприiмству успiшно проникати на новi товарнi i регiональнi ринки, забезпечувати постiйне зростання своii ринковоi вартостi.

Таблиця 1.1 тАУ Система основних задач, спрямованих на реалiзацiю головноi мети керування iнвестицiйною дiяльнiстю пiдприiмства

| Головна мета керування iнвестицiйною дiяльнiстю | Основнi задачi керування iнвестицiйною дiяльнiстю пiдприiмства, спрямованi на реалiзацiю його головноi мети |

| ЗАБЕЗПЕЧЕННЯ МАКСИМИЛИЗАЦИИ ДОБРОБУТУ ВЛАСНИКРЖВ ПРЖДПРИРДМСТВА В ПОТОЧНОМУ РЖ ПЕРСПЕКТИВНОМУ ПЕРРЖОДРЖ | 1 | Забезпечення достатньоi iнвестицiйноi пiдтримки високих темпiв розвитку операцiйноi дiяльностi пiдприiмства. |

| 2 | Забезпечення максимальноi прибутковостi окремих реальнi i фiнансових iнвестицiйноi дiяльностi пiдприiмства в цiлому при рiвнi iнвестицiйного ризику, що передбачаiться. |

| 3 | Забезпечення мiнiмiзацii iнвестицiйного ризику окремих реальних i фiнансових iнвестицiй i iнвестицiйноi дiяльностi пiдприiмства в цiлому при рiвнi, що передбачаiться, iхньоi прибутковостi. |

| 4 | Забезпечення оптимальноi лiквiдностi iнвестицiй i можливостей швидкого реiнвестування капiталу при змiнi зовнiшнiх i внутрiшнiх умов здiйснення iнвестицiйноi дiяльностi. |

| 5 | Забезпечення формування достатнього обсягу iнвестицiйних ресурсiв i оптимальноi iхньоi структури вiдповiдно до прогнозованих обсягiв iнвестицiйноi дiяльностi. |

| 6 | Забезпечення фiнансовоi рiвноваги пiдприiмства в процесi здiйснення iнвестицiйноi дiяльностi. |

| 7 | Пошук шляхiв прискорення реалiзацii дiючоi iнвестицiйноi програми пiдприiмства. |

2) Реальне iнвестування знаходиться в тiсному взаiмозв'язку з операцiйною дiяльнiстю пiдприiмства. Задачi збiльшення обсягу виробництва i реалiзацii продукцii, розширення асортименту вироблених виробiв i пiдвищення iхньоi якостi, зниження поточних операцiйних витрат вирiшуються, як правило, у результатi реального iнвестування. У свою чергу, вiд реалiзованих пiдприiмством реальних iнвестицiйних проектiв багато в чому залежать параметри майбутнього операцiйного процесу, потенцiал зростання обсягiв його операцiйноi дiяльностi.

3) Реальнi iнвестицii забезпечують, як правило, бiльш високий рiвень рентабельностi в порiвняннi з фiнансовими iнвестицiями. Ця здатнiсть генерувати велику норму прибутку i одним зi спонукальних мотивiв до пiдприiмницькоi дiяльностi в реальному секторi економiки.

4) Реалiзованi реальнi iнвестицii забезпечують пiдприiмству стiйкий чистий грошовий потiк. Цей чистий грошовий потiк формуiться за рахунок амортизацiйних вiдрахувань вiд основних засобiв i нематерiальних активiв навiть у тi перiоди, коли експлуатацiя реалiзованих iнвестицiйних проектiв не приносить пiдприiмству прибуток.

5) Реальнi iнвестицii пiддаються високому рiвневi ризику морального старiння. Цей ризик супроводжуi iнвестицiйну дiяльнiсть як на стадii реалiзацii реальних iнвестицiйних проектiв, так i на стадii постiнвестицiйноi iхньоi експлуатацii. Стрiмкий технологiчний прогрес сформував тенденцiю до збiльшення рiвня цього ризику в процесi реального iнвестування.

6) Реальнi iнвестицii мають високий ступiнь противоiнфляцiйного захисту. Досвiд показуi, що в умовах iнфляцiйноi економiки темпи росту цiн на багато об'iктiв реального iнвестування не тiльки вiдповiдають, але й у багатьох випадках навiть обганяють темпи росту iнфляцii, реалiзуючи ажiотажний iнфляцiйний попит пiдприiмцiв на матерiалiзованi об'iкти пiдприiмницькоi дiяльностi.

7) Реальнi iнвестицii i найменш лiквiдними. Це зв'язано з вузькоцiльовою спрямованiстю бiльшостi форм цих iнвестицiй, що практично не мають у незавершеному видi альтернативного господарського застосування. У зв'язку з цим компенсувати у фiнансовому вiдношеннi невiрнi управлiнськi рiшення, зв'язанi з початком здiйснення реальних iнвестицiй, украй складно.

Реальнi iнвестицii здiйснюються пiдприiмствами в рiзноманiтних формах, основними з яких представленi на рисунку 1.1.

Специфiчний характер реального iнвестування i його форм визначають визначенi особливостi його здiйснення на пiдприiмствi. При високiй iнвестицiйнiй активностi пiдприiмства з метою пiдвищення ефективностi керування реальними iнвестицiями розробляiться спецiальна полiтика такого керування.

Полiтика керування реальними iнвестицiями являi собою частина загальноi iнвестицiйноi стратегii пiдприiмства, що забезпечуi пiдготовку, оцiнку i реалiзацiю найбiльш ефективних реальних iнвестицiйних проектiв.

1.2 Сутнiсть iнвестицiйного проектування

Реальнi iнвестицii в iнвестицiйнiй полiтицi фiрми займають особливе мiсце. У силу довгострокового характеру i масштабностi фiнансових ресурсiв, що утягуються, для iхнього здiйснення прямi iнвестицiйнi рiшення повтАЩязанi з пiдвищеними ризиками. Цi обставини через iх величезну соцiально-економiчну вагомiсть стали предметом фундаментальних дослiджень, породивши вiдносно автономний науковий напрямок тАУ iнвестицiйне проектування.

У загальному випадку iнвестицiя i доцiльною або ефективною лише тодi, коли вона приносить прибуток бiльше, нiж банкiвський вiдсоток по депозитах. Тому всяке iнвестицiйне рiшення вимагаi серйозного обТСрунтування його ефективностi. Алгоритм такого обТСрунтування або формальний доказ ефективностi використання ресурсiв, активiв, iнвестицiй включаiться в поняття iнвестицiйного проектування. Отже, саме iнвестицiйне проектування виступаi iнструментом фiнансування.

РЖсторiя iнвестицiйного проектування надходить до початку 20 столiття, коли в США, Захiднiй РДвропi для оцiнки ефективностi вкладень у реальнi активи почали використовувати обТСрунтованi методи розрахунку коштiв, що випливало повернути iнвесторовi через кiлька рокiв, тобто методи дисконтування грошових потокiв.

Будь-яке iнвестицiйне рiшення вимагаi серйозного обТСрунтування його ефективностi. Алгоритм такого обТСрунтування включаiться в поняття iнвестицiйного проектування, тому сам iнвестицiйний проект i iнструментом фiнансування.

РЖснуi безлiч визначень поняття Влiнвестицiйний проектВ».

Поняття проекту i одним з базових елементiв концепцii проектного аналiзу. РЖнвестицiйний проект являi собою основний документ, що визначаi необхiднiсть здiйснення реального iнвестування, у якому в загальноприйнятiй послiдовностi роздiлiв викладаються основнi характеристики проекту i фiнансовi показники, зв'язанi з його реалiзацiiю [1].

РЖнвестицiйний проект тАУ це комплекс взаiмозалежних мiр або дiй, що розробляiться для досягнення головних цiлей протягом визначеного часу при встановлених ресурсних обмеженнях.[8]

РЖнвестицiйний бiзнес-проект тАУ це обмежена за часом цiлеспрямована змiна системи з установленими вимогами до якостi результатiв, можливими рамками витрати засобiв i ресурсiв i специфiчною органiзацiiю по його розробцi i реалiзацii.[6]

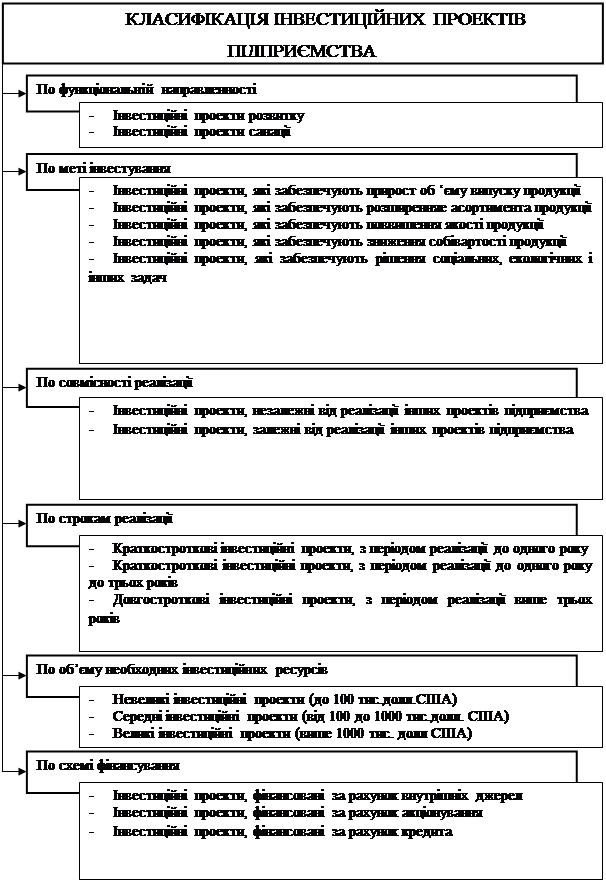

Рiзноманiття проектiв, з якими приходиться зiштовхуватися в реальному життi, надзвичайно велико. Вони можуть сильно вiдрiзнятися по сферi додатка, складовi предметноi областi, масштабам, дiяльностi, складовi учасникiв, ступеня складностi, впливовi результатiв i т.п.

Безлiч рiзноманiтних проектiв може бути класифiковане по рiзних пiдставах (рис.1.2) [1]

Структура iнвестицiйних проектiв носить унiфiкований характер у бiльшостi краiн з розвитий ринковою економiкою (вiдхилення вiд цiii загальноприйнятоi структури викликаються лише галузевими особливостями i формами здiйснення реальних iнвестицiй).

Вiдповiдно до особливостей, що формують класифiкацiйнi ознаки iнвестицiй, iнвестицiйнi проекти найбiльше часто розробляються по наступних напрямках:

1) Замiна устаткування з метою збереження iснуючого виду дiяльностi. РЖнвестицii в цьому напрямку необхiднi для замiщення зношеного або ушкодженого устаткування i збереження колишнiх обсягiв дiяльностi.

2) Замiна устаткування з метою збереження витрат пiдприiмства. Цi iнвестицii необхiднi для замiни працездатного, але застарiлого устаткування. Метою i зниження перемiнноi складових витрат пiдприiмства.

3)Розширення iснуючоi дiяльностi i ринкiв. Цi iнвестицii направляються на розширення й удосконалювання збутовоi мережi. РЗхнi обТСрунтування вимагаi досить глибокого аналiзу, точних прогнозiв динамiки попиту, тому що прорахунки можуть спричинити серйознi економiчнi втрати.

Рисунок 1.2 тАУ Класифiкацiя iнвестицiйних проектiв пiдприiмства по основних ознаках.

-

Вiдповiдно до рекомендацiй ЮНIДО (Органiзацiя Об'iднаних Нацiй по Промисловому Розвитку) iнвестицiйний проект повинний мiстити наступнi основнi роздiли, представленi на рисунку 1.3.

Рисунок 1.3 тАУ Структура розроблювального iнвестицiйного проекту пiдприiмства в розрiзi основних роздiлiв

4) Розширення обсягiв дiяльностi за рахунок освоiння новоi продукцii або нових ринкiв, асортиментноi структури продажiв i перелiку наданих послуг. РЖнвестицiйнi проекти цiii категорii припускають стратегiчнi рiшення, здатнi змiнити фундаментальну основу бiзнесу i, як правило, вимагають великих витрат протягом тривалого перiоду. Такi проекти i частиною стратегiчного плану пiдприiмства, вимагають глибоких ретельних дослiджень i приймаються на найвищому рiвнi керування пiдприiмством.

5) Забезпечення норм екологiчноi безпеки i збереження навколишнього середовища. Такi iнвестицii необхiднi для виконання законодавчих вимог, державних замовлень, трудових угод або полiтики страхування. Цi витрати називають обов'язковими або змушеними iнвестицiями (mandate investment), у залежностi вiд обсягу, вони найбiльш близькi до iнвестицiй першоi категорii.

6) РЖншi iнвестицiйнi проекти. Ними можуть бути iнвестицii в офiсне устаткування, мiсця стоянки транспорту i т.п. обсяг таких iнвестицiй варiюi для рiзних пiдприiмств.

У процесi iнвестицiйного проектування першочерговим i визначення мети проекту.

Мета проекту тАУ це доказовий результат i заданi умови реалiзацii загальноi задачi проекту.

З визначення випливаi, що необхiдно розрiзняти Влмети тАУ результатиВ» (доказовий результат) i Влмети тАУ образ дiйВ» (умови реалiзацii). Разом цi компоненти складають мети проекту, що виникають на основi потреб, необхiдностi, бажань, iдей i т.п.

З аналiзу проведених визначень можна одержати кiлька висновкiв щодо мети проекту:

1) визначення (перебування) мети проекту за своiм значенням i змiстовi можна порiвняти з постановкою задачi;

2) при перебуваннi мети, як i при постановцi задачi, не можна обмежитися формулюванням тiльки абстрактно бажаного результату проекту, а необхiдно знайти вiдповiдi на питання:

- як у точностi повинний виглядати результат проекту (характеристики результату проекту);

- якi умови повиннi враховуватися при реалiзацii проекту (вимоги й обмеження).

Перебування мети проекту рiвнозначно визначенню проекту i складаi важливий етап у розробцi концепцii проекту. Пiсля перебування мети проекту приступають до пошуку й оцiнки альтернативних способiв досягнення мети проекту [10].

Для кожного проекту може бути побудована безлiч взаiмозалежних цiлей, що вiдбивають структуру самого проекту i його учасникiв. Мети проекту, структура проекту й органiзацiя учасникiв проекту можуть описуватися взаiмозалежними iiрархiчними (деревоподiбними) структурами, у яких можуть бути установленi вiдносини мiж наступними компонентами: мети тАУ частини проекту тАУ учасники й iн.

Для можливостi визначення ступеня досягнення цiлей проекту необхiдно вибрати вiдповiднi критерii. На основi цих критерiiв можна оцiнити альтернативнi рiшення по досягненню цiлей проекту. Таким чином, можна вiдзначити, що мети проекту повиннi бути чiтко визначенi: вони повиннi мати ясний сенс; результати, одержуванi при досягненнi мети, повиннi бути вимiрнi, а заданi обмеження i вимоги повиннi бути здiйсненнi. Тобто мети проекту повиннi знаходитися в Влобластi припустимих рiшеньВ» проекту.

При керуваннi проектами звичайно область припустимих рiшень для досягнення цiлей проекту обмежуiться часом, рамками бюджету, видiлюваними ресурсами i необхiдною якiстю одержуваних результатiв. Можуть бути й iншi обмеження. Слiд зазначити також, що один раз сформульованi цiлi проекту не повиннi розглядатися як щось незмiнне.

У ходi реалiзацii проекту пiд впливом змiн в оточеннi проекту або в залежностi вiд прогресу проекту й одержуваних промiжних результатiв мети проектiв можуть перетерплювати змiни. Тому метаполагання потрiбно розглядати як безперервний динамiчний процес, у якому аналiзуiться сформована ситуацiя, тенденцii i при необхiдностi здiйснюються коректування цiлей.

Пiдготовка iнвестицiйного проекту тАУ тривалий, а часом i дуже дорогий процес, що складаiться з ряду етапiв i стадiй. У мiжнароднiй практицi прийнято розрiзняти три основних етапи цього процесу:

- передiнвестицiйний етап, у процесi якого розробляються варiанти альтернативних iнвестицiйних рiшень, проводиться iхня оцiнка i приймаiться до реалiзацii кiнцевий iхнiй варiант;

- iнвестицiйний етап, у процесi якого здiйснюiться безпосередня реалiзацiя прийнятого iнвестицiйного рiшення;

- етап експлуатацii, у процесi якого забезпечуiться контроль за досягненням передбачених параметрiв iнвестицiйних рiшень у процесi експлуатацii об'iкта iнвестування.

1.3 Фiнансово-економiчна оцiнка iнвестицiйних проектiв

Фiнансово-економiчна оцiнка iнвестицiйних проектiв займаi центральне мiсце в процесi обТСрунтування i вибору можливих варiантiв вкладення засобiв в операцii з реальними активами. При всiх iнших сприятливих характеристиках проекту вiн нiколи не буде прийнятий до реалiзацii, якщо не забезпечить:

- вiдшкодування вкладених коштiв за рахунок доходiв вiд реалiзацii товарiв i послуг;

- одержання прибутку, що забезпечуi рентабельнiсть iнвестицiй не нижче бажаного для фiрми рiвня;

- окупнiсть iнвестицiй у межах термiну, прийнятного для фiрми.

Визначення реальностi досягнення саме таких результатiв iнвестицiйних операцiй i i ключовою задачею оцiнки фiнансово-економiчних параметрiв будь-якого проекту вкладення засобiв у реальнi активи.

Проведення такоi оцiнки завжди i досить складною задачею, що породжуiться поруч факторiв:

- по-перше, iнвестицiйнi витрати можуть здiйснюватися або неодноразово протягом досить тривалого перiоду часу (часом до декiлькох рокiв);

- по-друге, тривалий i процес одержання результатiв вiд реалiзацii проектiв (у всякому разi вiн перевищуi один рiк);

- по-третi, здiйснення тривалих операцiй приводить до росту невизначеностi при оцiнцi всiх аспектiв iнвестицiй i до ризику помилки.

Саме наявнiсть цих факторiв породило необхiднiсть у створеннi спецiальних методiв оцiнки iнвестицiйних проектiв, що дозволяють приймати досить обТСрунтованi рiшення з мiнiмально можливим рiвнем погрiшностi (хоча абсолютно достовiрного рiшення при оцiнцi iнвестицiйних проектiв звичайно ж не може бути)

Джерелами фiнансування можуть бути [9].

1) Бюджетнi асигнування (на безповоротнiй основi), видiлюванi для ИП нацiонального масштабу, мiжгалузевого i галузевого рiвня, а також спецiальноi сфери;

2) Державнi кредити (бюджетна позика i т.д.), наданi на будiвництво об'iктiв виробничого призначення, що споруджуються вiдповiдно до перелiку, складеним i затвердженим Мiнекономiки Украiни на пiдставi пропозицiй мiнiстерств i вiдомств, що i i замовниками кредиту. Нацiональний банк Украiни i Мiнiстерство фiнансiв визначають банки, що уповноваженi здiйснювати подiбнi кредити й укладаi з ними договiр. Банки, у свою чергу, укладають з iнвесторами кредитнi угоди на термiн не менш 7 рокiв. Погашення позички здiйснюiться за рахунок власних коштiв iнвестора або позикових засобiв гарантiв, у якостi яких виступають мiнiстерства або вiдомства. Засобу, що надходять у рахунок погашення кредиту перелiчуються банком у доход державного бюджету. У свою чергу, контроль за цiльовим використанням i своiчасним поверненням позички здiйснюють пiдроздiлу банку i Мiнфiну, вiдповiдальнi за питання фiнансування.

3) Довгостроковi кредити за рахунок централiзованих кредитних ресурсiв Нацiонального банку направляються на витрати, зв'язанi з реалiзацiiю цiльових програм, зокрема, на впровадження нових технологiй, конверсiю i модернiзацiю виробництва, збiльшення частки виробництва товарiв народного споживання. Кожне пiдприiмство складаi програму i кошторис витрат, що представляються з заявкою в комерцiйнi банки. Основними банками, що надають кредити розглянутого типу, i Промiнвестбанк, Укрсоцбанк, Агропромбанк ВлУкраiнаВ». Банки розглядають заяви пiдприiмств i пiсля попереднього аналiзу надають у Нацiональний банк Украiни, що укладаi з комерцiйним банком договiр i вiдкриваi йому кредитну лiнiю.

4) Державно-комерцiйне фiнансування здiйснюiться за рахунок засобiв бюджету i притягнутих вiльних кредитних ресурсiв комерцiйних банкiв. Невiд'iмною рисою цього виду фiнансування i наявнiсть банку-менеджера, що важливо при формуваннi фiнансово-промислових груп, банкiвських асоцiацiй i iнших видiв об'iднань.

5) Змiшане фiнансування тАУ це бюджетнi засоби, довгостроковi банкiвськi кредити, власнi засоби пiдприiмств (прибуток, амортизацiйнi вiдрахування, мобiлiзацiя внутрiшнiх ресурсiв i т.д.).

6) Нетрадицiйнi джерела фiнансування тАУ це випуск i реалiзацiя державних цiнних паперiв.

7) РЖноземнi iнвестицii формуються за рахунок кредиторiв мiжнародних фiнансових органiзацiй, часток iноземних iнвесторiв i в результатi надання технiчноi допомоги.

Вибiр схеми фiнансування нового бiзнесу нерозривно зв'язаний з урахуванням особливостей використання як власного, так i позикового капiталу.

Власний капiтал характеризуiться наступними основними позитивними особливостями.

1) Простотою залучення, тому що рiшення, зв'язанi зi збiльшенням власного капiталу (особливо за рахунок внутрiшнiх джерел його формування) приймаються власниками i менеджерами пiдприiмства без необхiдностi одержання згоди iнших суб'iктiв господарювання.

2) Бiльш високою здатнiстю генерування прибутку у всiх сферах дiяльностi, тому що при його використаннi не потрiбна сплата позичкового вiдсотка в рiзних його формах.

3) Забезпеченням фiнансовоi стiйкостi розвитку пiдприiмства, його платоспроможностi в довгостроковому перiодi, а вiдповiдно i зниженням ризику банкрутства.

Разом з тим, йому властивi наступнi недолiки.

1) Обмеженiсть обсягу залучення, а отже i можливостей iстотного розширення операцiйноi й iнвестицiйноi дiяльностi пiдприiмства в перiоди сприятливоi кон'юнктури ринку на окремих етапах його життiвого циклу.

2) Висока вартiсть у порiвняннi з альтернативними позиковими джерелами формування капiталу.

3) Невикористана можливiсть приросту коефiцiiнта рентабельностi власного капiталу за рахунок залучення позикових фiнансових засобiв, тому що без такого залучення неможливо забезпечити перевищення коефiцiiнта фiнансовоi рентабельностi дiяльностi пiдприiмства над економiчною.

Таким чином, пiдприiмство, що використовуi тiльки власний капiтал, маi найвищу фiнансову стiйкiсть (його коефiцiiнт автономii дорiвнюi одиницi), але обмежуi темпи свого розвитку (тому що не може забезпечити формування необхiдного додаткового обсягу активiв у перiоди сприятливоi кон'юнктури нирка) i не використовуi фiнансовi можливостi приросту прибутку на вкладений капiтал.

Позиковий капiтал характеризуiться наступними позитивними особливостями.

1) Досить широкими можливостями залучення, особливо при високому кредитному рейтингу пiдприiмства, наявностi застави або гарантii поручителя.

2) Забезпеченням росту фiнансового потенцiалу пiдприiмства при необхiдностi iстотного розширення його активiв i зростання темпiв росту обсягу його господарськоi дiяльностi.

3) Бiльш низькою вартiстю в порiвняннi з власним капiталом за рахунок забезпечення ефекту Влподаткового щитаВ» (вилучення витрат по його обслуговуванню з оподатковуваноi бази при сплатi податку на прибуток).

4) Здатнiсть генерувати прирiст фiнансовоi рентабельностi (коефiцiiнта рентабельностi власного капiталу)

У той же час використання позикового капiталу маi наступнi недолiки.

1) Використання цього капiталу генеруi найбiльш небезпечнi iнвестицiйнi ризики в господарськiй дiяльностi пiдприiмства тАУ ризик зниження фiнансовоi стiйкостi i втрати платоспроможностi. Рiвень цих ризикiв зростаi пропорцiйно росту питомоi ваги використання позикового капiталу.

2) Активи, сформованi за рахунок позикового капiталу генерують меншу (за iнших рiвних умов) норму прибутку, що знижуiться на суму виплачуваного позичкового вiдсотка у всiх його формах (вiдсотка за банкiвський кредит, лiзинговоi ставки, купонного вiдсотка по облiгацiях, вексельного вiдсотка за товарний кредит i т.п.).

3) Висока залежнiсть вартостi позикового капiталу вiд коливань кон'юнктури фiнансового ринку. У рядi випадкiв при зниженнi середньоi ставки позичкового вiдсотка на ринку використання ранiше отриманих кредитiв (особливо на довгостроковiй основi) стаi пiдприiмству вигiдним у зв'язку з наявнiстю бiльш дешевих джерел кредитних ресурсiв.

4) Складнiсть процедури залучення (особливо у великих розмiрах), тому що надання кредитних ресурсiв залежить вiд рiшення iнших суб'iктiв, що хазяюють, (кредиторiв), вимагаi в рядi випадкiв вiдповiдних стороннiх гарантiй або застави (при цьому гарантii страхових компанiй, банкiв або iнших суб'iктiв, що хазяюють, надаються, як правило, на платнiй основi).

Таким чином, пiдприiмство, що використовуi позиковий капiтал, маi бiльш високий фiнансовий потенцiал свого розвитку (за рахунок формування додаткового обсягу активiв) i можливостi приросту фiнансовоi рентабельностi дiяльностi, однак у бiльшiй мерi генеруi фiнансовий ризик i погрозу банкрутства ( що зростають у мiру збiльшення питомоi ваги позикових засобiв у загальнiй сумi використовуваного капiталу).

В успiшному завершеннi проекту й ефективноi експлуатацii зацiкавленi всi його учасники, що реалiзують у такий спосiб своi iндивiдуальнi iнтереси:

- iнвестори в цьому випадку одержують повернення вкладених капiталiв i передбаченi дивiденди;

- замовник (власник, клiiнт) одержуi реалiзований проект i доходи вiд його використання;

- керiвник проекту i його команда одержують плату за контрактом, додаткова винагорода за результатами роботи й отриманого прибутку, а також пiдвищення професiйного рейтингу;

- органи влади одержують податки з всiх учасникiв, а також задоволення суспiльних, соцiальних i екологiчних нестаткiв i вимог на довiренiй iм територii;

- споживачi одержують необхiднi iм товари, продукти, послуги, плата за якi вiдшкодовуi витрати на проект i утворить прибуток, одержуваний активними учасниками проекту;

- iншi зацiкавленi сторони одержують задоволення своiх iнтересiв.

У цьому зв'язку в системi керування реальними iнвестицiями оцiнка ефективностi iнвестицiйних проектiв являi собою один з найбiльш вiдповiдальних етапiв. Вiд того, наскiльки об'iктивно i всебiчно проведена ця оцiнка, залежать термiни повернення вкладеного капiталу, варiанти альтернативного його використання, додатково генерируiмий потiк прибутку пiдприiмства в майбутньому перiодi. Ця об'iктивнiсть i всестороннiсть оцiнки ефективностi iнвестицiйних проектiв значною мiрою визначаiться використанням сучасних методiв ii проведення.

На рисунку 1.4 представленi основнi показники оцiнки ефективностi реальних iнвестицiйних проектiв

РЖнвестицiйна дiяльнiсть пiдприiмства у всiх ii формах не може зводитися до задоволення поточних його iнвестицiйних вимог, обумовлених необхiднiстю замiни активiв, що вибувають, або iхнього приросту в зв'язку зi змiнами обсягу, що вiдбуваються, i структури господарськоi дiяльностi. На сучасному етапi усе бiльше число пiдприiмств усвiдомлюють необхiднiсть свiдомого перспективного керування iнвестицiйною дiяльнiстю на основi науковоi методологii передбачення ii напрямкiв i форм.

Рисунок 1.4тАУ Угруповання основних показникiв оцiнки ефективностi реальних iнвестицiйних проектiв

Величезна роль у керуваннi iнвестицiйною дiяльнiстю належить маркетинговому обТСрунтуванню прийнятих рiшень.

1.4

Основнi напрямки маркетингу iнвестицiйноi дiяльностi

Ефективним iнструментом перспективного керування iнвестицiйною дiяльнiстю пiдприiмства, пiдлеглого реалiзацii цiлей загального його розвитку в умовах iстотних змiн макроекономiчних показникiв, що вiдбуваються, системи державного регулювання ринкових процесiв, кон'юнктури iнвестицiйного ринку i зв'язаноi з цим невизначенiстю, виступаi iнвестицiйна стратегiя.

РЖнвестицiйна стратегiя являi собою систему довгострокових цiлей iнвестицiйноi дiяльностi пiдприiмства, обумовлених загальними задачами його розвитку й iнвестицiйною iдеологiiю, а також вибiр найбiльш ефективних шляхiв iхнього досягнення.

Процес розробки iнвестицiйноi стратегii i найважливiшою складовою частиною загальноi системи стратегiчного вибору пiдприiмства, основними елементами якого i мiсiя, загальнi стратегiчнi цiлi розвитку, система функцiональних стратегiй у розрiзi окремих видiв дiяльностi, способи формування i розподiлу ресурсiв. При цьому iнвестицiйна стратегiя знаходиться в тiснiй взаiмозалежностi, у визначенiй спiвпiдпорядкованостi з iншими елементами стратегiчного вибору пiдприiмства, серед яких особлива роль належить маркетинговi.

Вихiдним пунктом розробки iнвестицiйного проекту i розумiння особливостей товару (послуги) пiсля того, як обране коло товарiв, що стануть предметом бiзнесу, варто переконати в правильностi цього вибору потенцiйних iнвесторiв. Для цього необхiдно гранично чiтко вiдповiсти на такi питання:

- якi потреби може задовольнити товар або послуга?

- що особливого в ньому i чому споживачi будуть вiдрiзняти його вiд товарiв (послуг) конкурентiв i вiддавати йому перевагу?

- як довго цей товар буде новинкою на ринку (зразкова оцiнка з облiком ранiше сформованих тенденцiй)?

- якими патентами або авторськими посвiдченнями захищенi особливостi продукту або технологii?

- як буде здiйснюватися збут товару?

Цi й iншi проблеми складають предмет маркетингового обТСрунтування iнвестицiйних проектiв.

Маркетинг у теорii i практицi розглядаiться як ведуча функцiя керування, що визначаi ринкову i виробничу стратегii пiдприiмства i заснована на знаннi споживчого попиту. Маркетинг означаi дiяльнiсть у сферi ринку, збуту. Однак маркетинг розглядаiться i як бiльш широке поняття. Маркетинг тАУ це дiяльнiсть по вибудовуванню вiдносин iз зовнiшнiм оточенням. При цьому маються на увазi всi можливi дii керiвникiв, спрямованi на досягнення комерцiйних або iнших результатiв.

Основним у маркетингу i взаiмодоповнюючий пiдхiд, що означаi ретельне i усебiчне вивчення ринку, а також активний вплив на ринок, формування потреб i купiвельних переваг. Зв'язати виготовлювача i споживача, допомогти iм знайти один одного тАУ у це-те i складаiться основна мета будь-якоi маркетинговоi дiяльностi.

Однак, маркетинг не обмежуiться сферою бiзнесу. Використання традицiйних маркетингових iнструментiв дозволяi вирiшувати також задачi в iнших областях людськоi дiяльностi. Полiтичний маркетинг складаi суть сучасних технологiй у виборчих компанiях. Мунiципальний маркетинг допомагаi залученню iнвесторiв для рiшення задач розвитку району, мiста. Екологiчний маркетинг впливаi на змiну суспiльноi думки i поводження людей у вiдношеннi навколишнього середовища. Соцiальний маркетинг сприяi професiйноi переорiiнтацii людей з ВлпрестижнихВ» на Влне престижнiВ» спецiальностi. Державний маркетинг робить зрозумiлоi полiтиковi держави ii громадянам. РЖснують i iншi види маркетинговоi дiяльностi.

На рисунку 1.5 показано, що маркетингова дiяльнiсть пiдприiмства не маi безпосереднього вiдношення до власне виробничого процесу. На початковому етапi маркетинг допомагаi визначити, що робити, i на заключному тАУ де i як продавати. Вся iнша дiяльнiсть тАУ вивчення споживача i мотивiв його поводження на ринку; аналiз ринку продукцii; аналiз форм i каналiв збуту (реалiзацii) продукцii; вивчення конкурентiв, визначення форм i рiвня конкуренцii, визначення найбiльш ефективних способiв просування продукцii на ринку тАУ тiльки впливаi на виробничий процес.