Состояние рынка текстильных товаров и стиральных машин

Состояние рынка текстильных товаров и стиральных машин

1. Тенденции развития ассортимента и совершенствование свойств тканей

На мировом рынке текстиль остается одним из наиболее привлекательных секторов экономики, кроме того является одной из основных отраслей экономики, формирующих бюджет во многих странах. Доля этих отраслей в общем объеме производства промышленной продукции в развитых странах, включая Германию, Францию, США, составляет 6-8%, в Италии - 12%. Это позволяет странам формировать до 20 % бюджета за счет отчислений от текстильной отрасли и производства одежды, а также обеспечивать наполнение внутреннего рынка на 75-85% продукцией собственного производства.

За последние 10-15 лет произошли серьезные изменения. Так, в результате глобализации мировой экономики центр производства текстиля переместился из Европы и США в страны Влтретьего мираВ» - Юго-Восточную и Среднюю Азию, Южную Америку. В Китае, Пакистане, Индии, Турции и прочих странах созданы десятки текстильных компаний с годовым оборотом около $500 млн. и тысячи более мелких производителей, оснащенных самым современным оборудованием и выпускающих ассортимент из сотен видов тканей с тысячами вариантов отделки. Эти компании производят основной объем мирового текстиля. Лидер мирового рынка текстиля тАУ Китай. В конце 2005 года Китай занимал на мировом рынке текстиля по разным оценкам 23%-28%. Его экспансия продолжает развиваться. Экспорт дешевого китайского текстиля в страны ЕС вырос на 400%.

Общий объем мирового рынка текстиля сегодня оценивается в $450 млрд. c устойчивой тенденцией роста этого рынка. Мировое потребление текстиля и одежды выросло на 5% в 2005 году, в 2006 г. - на 2,7%, а в 2007 г. приблизительно на 3%. По прогнозам аналитиков, ежегодный рост потребления текстиля и одежды в дальнейшем в среднем составит 2,2%, и к 2010 г. достигнет 62 млн. тонн.

Важным фактором, влияющим на потребление текстильной продукции, является ценовой. Снижение цен на текстиль, например, на 10%, влечет повышение уровня его потребления на 0,4%. На мировом рынке опережающими темпами растет производство искусственных волокон и тканей. По прогнозам, к 2010 году доля потребления изделий из хлопка значительно сократится по сравнению с потреблением изделий из химических волокон. Кроме того, на качество продукции легкой промышленности существенное влияние оказывает работа связанных с ней отраслей: для производства тканей чрезвычайно важен вклад химической промышленности, определяющей состав и свойства тканей, а также их расцветку и устойчивость к внешним воздействиям (стирка, выцветание), для готовых текстильных изделий важна фурнитура (пуговицы, застежки, прокладки и т.п.).

Нынешнее состояние отрасли в России эксперты оценивают как затруднительное. Падение спроса на отечественную продукцию идет на фоне растущего импорта. По данным Минэкономразвития РФ, в 2006 г. объем производства в легкой промышленности составил по сравнению с 2005 г. 92,5%, при этом производство швейных изделий выросло на 9,2%, а производство тканей в целом упало на 2,7%.

Таким образом, растущую потребность в тканях отечественный потребитель реализует за счет импортных производителей. Рост благосостояния населения привел к увеличению потребления импортных товаров, тогда как российские текстильщики и кожевенники работают в основном по госзаказу и для наименее обеспеченных слоев населения, хотя именно здесь приходится очень жестко конкурировать по цене с дешевыми азиатскими изделиями.

Отечественная текстильная промышленность традиционно является отраслью, ориентированной на внутренний рынок. Во многих регионах - Ивановской, Владимирской, Костромской областях - текстильные производства являются градообразующими предприятиями.

Текстильная промышленность включает следующие основные сегменты: хлопчатобумажные ткани, шелковые ткани, синтетические ткани, льняные ткани, шерстяные ткани.

Рис.1 Доля отечественного производства на российском рынке

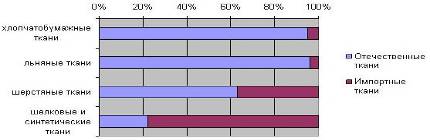

Наиболее емкий сегмент российской текстильной отрасли тАУ рынок хлопчатобумажных тканей. Хлопчатобумажные ткани сегодня доминируют на рынке, в 2007 году их доля составила 70 %. Российский рынок хлопчатобумажных тканей мало зависит от импорта, доля которого составила всего 4-5%. В то же время экспорт х/б тканей осуществляется, в основном, в виде ВлсуровьяВ» (ткань без отделки и окраски). Доля экспорта таких тканей ежегодно снижается, что, свидетельствует об уменьшении конкурентоспособности этого вида продукции на внешнем рынке. В 2007 году экспорт х/б тканей сократился до 15%. Хлопчатобумажная отрасль работает целиком на импортном сырье, поставляемом в основном из стран СНГ и испытывает сильное влияние колебаний мировых цен на хлопок.

Второй по величине потребления сегмент отечественного рынка тканей тАУ шелковые и синтетические ткани (24%), хотя производится их чуть более 5% от общего объема. Доля тканей из натурального шелка крайне мала, тканей из химических волокон, а также смесовых выпускается более 99 %. Ткани российского производства в этом сегменте составляют немногим более 20% внутреннего рынка, остальное тАУ импортная продукция. Импортируются в основном ткани из искусственных и синтетических волокон и нитей (93% всех поставок), сырье для производства которых в России практически отсутствует.

В настоящее время отечественная шелковая промышленность зависит от импорта шелка-сырца на 100%, химических волокон и нитей на 60%. В товарообороте доля этих тканей высока, поскольку шелковые ткани в среднем примерно в 4-5 раз дороже хлопчатобумажных, но вдвое дешевле шерстяных. В натуральном выражении объем выпуска шелковых тканей сопоставим с производством тканей из льна.

Доля льняных тканей составляет на российском рынке 5%, потребности внутреннего рынка на 95-96% процентов обеспечивают отечественные производители. Это объясняется тем, что производители отечественного текстиля охотнее работают с х/б тканями, поскольку они дешевле льняных и спрос на них выше. Льняные ткани традиционно более дороги, что связано с большими затратами на сырье и обработку ткани. При этом сами цены на лен растут достаточно медленно. Из-за дороговизны льняных изделий более трети продукции отечественных фирм идет на экспорт в страны ЕС, США и Канаду, где уровень доходов населения выше и льняная продукция пользуется спросом. Основу экспорта составляют льняные ткани с низким уровнем обработки, окрашивание и оформление полотна осуществляется за границей.

Льняная отрасль в основном работает на отечественном сырье (две трети от общих потребностей производства) и на сырье, поставляемом по толлингу. Ткани из российского волокна не удовлетворяют европейским стандартам качества, поэтому покупка льноволокна за границей в настоящее время является необходимым этапом в производстве качественных тканей для выхода на привлекательные европейский и североамериканский рынки.

Наименьшую долю на рынке тканей, а также в общем объеме выпуска в 2007 году составили шерстяные ткани тАУ около 1%. При этом растет доля остатков готовой продукции, снижается импорт (треть рынка шерстяных тканей). Наиболее крупным импортером шерстяных тканей на отечественный рынок (более 50%) является Италия.

В последние годы вследствие стабильного снижения объемов производства натуральной шерсти (более чем на 30% за последние 5 лет) текстильные предприятия не обеспечиваются натуральным отечественным сырьем. Кроме того, отечественная шерсть уступает по качественным показателям импортным аналогам. Поэтому для производства высококачественной конкурентоспособной продукции отечественные текстильные предприятия вынуждены использовать импортную шерсть, которая стоит значительно дороже. Несмотря на падение рынка и снижение производства, шерстяная отрасль отечественной текстильной промышленности стабильно развивает экспорт (15% выпускаемых тканей). Большая часть продукции экспортируется в Белоруссию и прибалтийские государства. Из выпускаемых тканей экспортируются в основном пальтовые тонкосуконные и камвольные ткани высокого качества.

Рис 2. Структура российского рынка тканей в 2007 году

В 2007 году в отечественной текстильной промышленности обозначилось снижение объемов производства тканей по сравнению с 2006 г., в том числе хлопчатобумажных тканей тАУ на 2,7 %, шерстяных тканей тАУ на 19,2%. Однако в отдельных секторах текстильного производства наблюдался рост: так, производство льняных тканей составило 100,8% по сравнению с 2006 годом. Рост производства льняных тканей в 2007 г. был связан с высоким спросом на внутреннем рынке бытовых и упаковочных тканей и со спросом на внешнем рынке на льняную одежду, переживавшей в 2007 году пик четырехгодичного цикла моды на лен. На 8 % увеличился выпуск нетканых материалов, вырос также рынок тканей для производства спецодежды.

Участники рынка объясняют тенденцию бурным развитием отраслей, в которых работать без униформы запрещено, модой на форму и растущим спросом на средства индивидуальной защиты. К 2010 г. данный сегмент текстильного рынка должен вырасти примерно в 15 раз - до $30-35 млн. в год.

В начале 2008 года отрицательная динамика на российском рынке текстильного производства усилилась и затронула отрасли, проявлявшие в предыдущие годы тенденции роста. Производство льняных тканей упало на 22,7%, хлопчатобумажных - на 9,6 %, шелковых тАУ на 19,8%, шерстяных тканей тАУ на 13,5 % по сравнению с аналогичным периодом 2004 года. Наибольший спад коснулся выпуска тюле-гардинных изделий тАУ 28,5%. Вместе с тем значительный рост производства некоторых видов текстильной продукции (постельное белье, ковры и ковровые изделия) по сравнению с аналогичными показателями прошлого года свидетельствует об их достаточно высокой конкурентоспособности на внутреннем рынке.