мiжнародний фiнансово-iнвестицiйний менеджмент

Мiнiстерство освiти i науки Украiни

Нацiональний унiверситет харчових технологiй

Кафедра менеджменту

зовнiшньоекономiчноi дiяльностi

Контрольна робота

з дисциплiни: ВлМiжнародний фiнансово тАУ iнвестицiйний менеджментВ»

Киiв тАУ 2009

1. Концепцiя оцiнки вартостi грошей в часi

Концепцiя оцiнки вартостi грошей в часi передбачаi, що вартiсть грошей з плином часу змiнюiться.

Вартiсть грошей тАУ це очiкувана норма прибутку на грошовому ринку. Досить часто за цю норму прибутку беруть норму позикового вiдсотку або норму депозиту.

Майбутня вартiсть грошей тАУ це сума майбутнiх грошових надходжень, в яку перетворяться iнвестованi кошти через певний перiод часу з урахуванням певноi процентноi ставки.

Теперiшня вартiсть грошей тАУ це вартiсть на даний час для нас тих грошових надходжень (або витрат), якi ми будемо мати в майбутньому.

Розрахунок майбутньоi вартостi представляi собою процес ВлнарощенняВ» коштiв або компаундинування (компаундинг). Визначення теперiшньоi вартостi майбутнiх грошових надходжень i оберненим процесом до ВлнарощенняВ» i називаiться дисконтуванням. В процесi розрахунку використовують норму прибутку на грошовому ринку i ii називають ставкою дисконту.

В основi оцiнки вартостi грошей може бути два пiдходи, якi базуються на iснуючих методах нарахування вiдсоткiв:

1) простi вiдсотки тАУ як правило застосовуються при короткостроковому iнве-стуваннi;

2) складнi вiдсотки тАУ як правило застосовуються при довгостроковому iнве-стуваннi.

Простi вiдсотки

При нарахуваннi приросту суми вкладених коштiв за методом простих вiдсоткiв базою i лише початкова сума iнвестованих коштiв. Алгоритми розрахунку наступнi:

jп = Р * n * i, (1) [1]

S = Р + jп = Р (1 + n * i), (2) [2]

де i тАУ ставка вiдсотку,

S тАУ майбутня вартiсть,

Р тАУ теперiшня вартiсть майбутнiх доходiв,

тАУ кiлькiсть перiодiв,

jп тАУ сума нарахувань за простими вiдсотками.

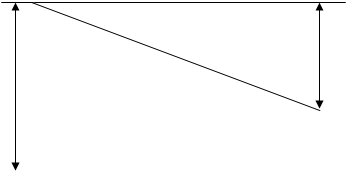

Графiк отримання майбутньоi вартостi за простими вiдсотками див. на рис 1.

Вартiсть

jп

![]() S

S

Р

![]()

Рис. 1. Нарощення за простими вiдсотками (компаундинування)

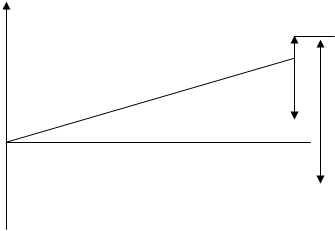

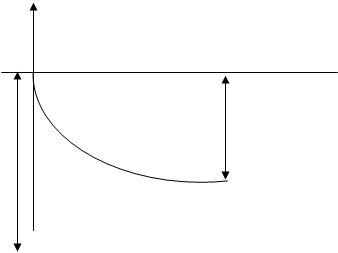

При дисконтуваннi потрiбно розрахувати теперiшню вартiсть майбутнiх грошових потокiв:

![]() (3) [3]

(3) [3]

Коефiцiiнт дисконтування при простих вiдсотках:

(4) [4]

(4) [4]

![]()

Вартiсть

Сума дисконту

![]()

![]() S

S

Р

![]()

Час

Рис. 2. Дисконтування за простими вiдсотками

Складнi вiдсотки

Складнi вiдсотки тАУ це сума доходу, що створюiться в результатi iнвестування за умови, що сума нарахованого вiдсотку в попередньому перiодi додаiться до суми основного внеску, i в наступному платiжному перiодi вона сама починаi приносити доход.

База для нарахування приросту суми вкладених коштiв за методом складних вiдсоткiв тАУ початковi вкладенi кошти ВлплюсВ» сума нарахованого вiдсотку в попередньому перiодi.

Розрахунок майбутньоi вартостi (компаундинування) за складними вiдсотками:

S = ![]() (5) [5]

(5) [5]

Сума нарахувань за складними вiдсотками (jс) визначаiться так:

jс = S тАУ P(6)

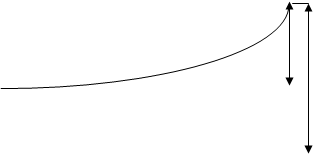

Графiк отримання майбутньоi вартостi за складними вiдсотками див. на рис. 3.

![]() Вартiсть

Вартiсть

jс

![]()

![]() S

S

Р

![]()

Рис. 3. Нарощення за складними вiдсотками (компаундинування)

Дисконтування за складними вiдсотками здiйснюють за наступним алгоритмом:

Р = ![]() Кдс (7)

Кдс (7)

Коефiцiiнт дисконтування при складних вiдсотках:

Кдс = ![]() (8) [6]

(8) [6]

Вартiсть

Сума дисконту

![]()

![]() S

S

Р

![]()

Час

Рис. 4. Дисконтування за складними вiдсотками

Отже, при оцiнцi вартостi грошей в часi слiд мати на увазi, що на результат оцiнки значно впливаi розмiр вiдсотка, перiодичнiсть виплат i кiлькiсть платiжних перiодiв.

Вартiсть грошей у часi

Вартiсть грошей у часi тАУ концепцiя, в основi якоi лежить твердження рiвнi суми грошей у рiзний час мають рiзну вартiсть.

Головними причинами змiни вартостi грошей у часi i iнфляцiя, ризик та схильнiсть, що до лiквiдностi.

РЖнфляцiя тАУ це процес, який характеризуiться пiдвищенням загального рiвня цiн в економiцi певноi краiни та зниженням купiвельноi спроможностi грошей.

Причиною iнфляцii може бути як перевищення попиту над пропозицiiю, так i вiдставання попиту вiд пропозицii. Результатом перевищення попиту над пропозицiiю i iнфляцiя попиту. Вiдставання пропозицii вiд попиту викликаi iнфляцiю витрат (пропозицii).

РЖнфляцiя проявляiться у переповненнi сфери обiгу товарiв грошима внаслiдок iх надмiрного випуску або у скорочення товарноi маси в обiгу при незмiннiй кiлькостi випущених грошей. Головними чинниками iнфляцiйних процесiв i не зумовлена зростанням товарноi маси в обiгу емiсiя грошей, порушення пропорцiйностi виробництва та обiгу, а також помилки в полiтицi цiноутворення.

У залежностi вiд характеру iнфляцii i темпiв наростання iнфляцiйних процесiв розрiзняють три види iнфляцii:

В· помiрна iнфляцiя характеризуiться повiльним зростанням цiн (до 10% на рiк);

В· галопуюча iнфляцiя вiд 10% до 200% на рiк;

В· гiперiнфляцiя до 1000% на рiк i бiльше.

Ризик тАУ це нестабiльнiсть, непевнiсть у майбутньому. Через непевнiсть у майбутньому ризик з часом зростаi, люди хочуть уникнути ризику, тож вище цiнують тi грошi, що i сьогоднi, нiж тi, що будуть у майбутньому.

РЖснують два типи ризикiв тАУ динамiчний i статичний.

Динамiчний ризик тАУ це ризик непередбачуваних змiн вартостi основного капiталу як наслiдок прийняття управлiнських рiшень або несподiваних ринкових чи полiтичних обставин. Такi змiни можуть призвести або до збиткiв, або до додаткових доходiв.

На вiдмiну вiд нього статичний ризик, як ризик втрат реальних активiв вiд завдання шкоди власностi i зменшення доходу через недiiспроможнiсть органiзацii, призводить лише до збиткiв.

Схильнiсть до лiквiдностi тАУ це перевага, вiддана наявним грошам перед iншими цiнностями та ризикованими вкладеннями. Коли люди вкладають своi грошi, сподiваючись на майбутнi надходження, вони очiкують високоi винагороди як компенсацii за втрату лiквiдностi, що й впливаi на цiннiсть грошей у часi. Абсолютна лiквiднiсть тАУ здатнiсть активу негайно обмiнюватися на будь-якi блага. Функцiональнi форми грошей тАУ похiднi вiд грошових функцiй, iх логiчне продовження. Грошi тАУ найвищий ступiнь у розвитку економiчних вiдносин.

Дисконтування

У проектному аналiзi при оцiнцi ефективностi iнвестицiйного проекту порiвняння поточних та майбутнiх витрат та вигод здiйснюiться шляхом приведення (дисконтування) iх реальноi грошовоi вартостi до початкового перiоду (перiоду прийняття рiшення базового перiоду).

Дисконтування тАУ це процес розрахунку майбутньоi вартостi коштiв, що iнвестуються сьогоднi.

Основою дисконтування i поняття Влчасовоi перевагиВ» або змiни цiнностi грошей у часi. Це означаi, що ранiше одержаннi грошi мають бiльшу цiннiсть, нiж грошi, одержанi пiзнiше, що зумовлюiться зростанням ризикiв i невизначеностi у часi.

Дисконтування доходу застосовуiться для оцiнки майбутнiх грошових надходжень iз позицii поточного моменту. РЖнвестор, зробивши вкладення капiталу, керуiться наступними положеннями:

а) вiдбуваiться постiйне знецiнювання грошей;

б) бажано перiодично одержувати доход на капiтал не нижче певного мiнiмуму.

РЖнвестор повинен оцiнити, який доход вiн одержить у майбутньому i яку максимально можливу суму фiнансових ресурсiв потрiбно вкласти в даний проект, виходячи з прогнозованого рiвня прибутковостi. Перерахунок вигод i витрат для кожного розрахункового перiоду iнвестор здiйснюi за допомогою дисконтування.

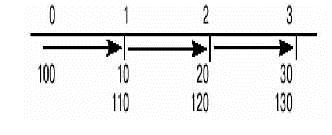

РЖснуi два методи дисконтування: за допомогою простих та складних процентiв.

Рис. 5. Простi проценти

FV = PV (1 + nR) (9) [7]

,

де

FV тАУ сума, накопичена до кiнця n-го перiоду,

PV тАУ початкова сума позики,

R тАУ процентна ставка,

n тАУ кiлькiсть перiодiв часу.

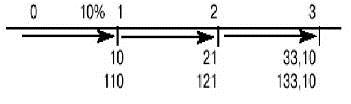

Рис. 6. Складнi проценти.Графiчний вигляд

У довгострокових фiнансово-кредитних операцiях, якщо вiдсотки не виплачуються вiдразу пiсля iхнього нарахування, а додаються до суми боргу для нарощування суми вкладу, застосовують складнi проценти.

FV = PV (1+R)n(10) [8]

,

де

FV тАУ сума, накопичена до кiнця n-го перiоду;

PV тАУ сума позики;

R тАУ рiчна процентна ставка;

n тАУ кiлькiсть перiодiв.

Чому фiнансовим менеджерам так важливо знати нинiшню вартiсть грошей? Справа в тому, що ця вартiсть служить для порiвняння прибутковостi рiзних проектiв i iнвестицiй за певний перiод. Таким чином, нинiшня вартiсть тАУ це грошова вартiсть майбутнiх надходжень чи доходiв iз поправкою на ставку дисконту (капiталiзацii). РЖснуi просте правило: високий ризик означаi високу дисконтну ставку, маленький ризик тАУ низьку. У цiлому для оцiнки дисконтних ставок застосовують такi принципи:

В· iз двох майбутнiх надходжень бiльш високу ставку буде мати те, що надiйшло пiзнiше.

В· чим нижче ступiнь ризику, тим нижче дисконтна ставка.

В· якщо процентнi ставки на фiнансовому ринку ростуть, то ростуть i дисконтнi ставки.

2.Мiжнародний рух капiталу: сутнiсть, чинники, цiлi, форми

Сутнiсть i форми мiжнародного руху капiталу [9]

Капiтал (за ВлЕкономiксВ» Макконнелла i Брю) тАУ це:

тАУ створенi ресурси, якi використовуються для виробництва товарiв i послуг;

тАУ товари, якi безпосередньо не споживаються людьми;

тАУ iнвестицiйнi товари, засоби виробництва.

У закритiй економiчнiй системi джерелом капiталу i виключно внутрiшнi заощадження. За умови пiдключення нацiональноi економiки до системи свiтогосподарських звтАЩязкiв iноземнi капiтали, одночасно з внутрiшнiми, виступають легiтимною складовою нацiонального iнвестицiйного середовища. Специфiка мiжнародного руху капiталу полягаi в тому, що передача права власностi на iнвестицiйний товар чи надання економiчних послуг вiдбуваiться мiж резидентами рiзних краiн.

Мiжнародний рух капiталу для сучасного свiтового господарства i найважливiшою формою мiжнародних економiчних вiдносин. СубтАЩiкти свiтового господарства сьогоднi тiсно повтАЩязанi мiж собою не тiльки опосередковано тАУ через обмiн товарами, але й прямо тАУ через капiтал.

Темпи зростання експорту капiталу випереджають темпи зростання ВВП та товарного експорту. За чверть столiття (з середини 60-х рокiв) закордоннi капiталовкладення зросли в 4 рази, на початку 80-х рокiв iх сума оцiнювалась на рiвнi 450 млрд. дол. США. А на сьогоднiшнiй день тАУ близько 3 трлн. дол. США.

Мiжнародний рух капiталу означаi перемiщення його за кордон з метою одержання

пiдприiмницького прибутку чи вiдсоткiв на капiтал.

На вiдмiну вiд мiжнародноi торгiвлi, коли за кордон переноситься акт реалiзацii прибутку, що вже мiститься в товарi, який експортуiться, мiжнародний рух капiталу означаi перемiщення за кордон процесу створення прибутку.

Мiжнародний рух капiталiв як з принципово-структурноi, так i з функцiонально-економiчноi точки зору i складною системою звтАЩязкiв.

Залежно вiд обтАЩiктiв здiйснення iноземнi капiтали структуруються на:

тАУ державнi;

тАУ приватнi;

тАУ мiшанi;

тАУ кошти мiжнародних органiзацiй.

Державне капiталовкладення (його ще називають офiцiйне) обтАЩiднуi угоди щодо виконання певного проекту на державному рiвнi, офiцiйну допомогу у розвитку, а також гарантованi експортнi кредити.

Серед мiжнародних органiзацiй, якi займаються питаннями спiвробiтництва у валютно-фiнансовiй галузi, найбiльш авторитетними i:

тАУ Мiжнародний валютний фонд (МВФ);

тАУ Свiтовий банк;

тАУ Мiжнародна фiнансова корпорацiя (МФК);

тАУ РДвропейський банк реконструкцii та розвитку (РДБРР).

За мотивами та завданнями зарубiжнi капiтали подiляються на:

тАУ позичковi;

тАУ пiдприiмницькi.

Позики в грошовiй та товарнiй формi надаються кредиторами однiii краiни позичальнику з iншоi на умовах обумовленостi термiну повернення ресурсiв, а також сплати процентiв.

РЖноземнi позики класифiкуються наступним чином:

1) за призначенням:

тАУ комерцiйнi тАУ повтАЩязанi iз зовнiшньою торгiвлею товарами та послугами;

тАУ фiнансовi тАУ призначенi для закупiвлi цiнних паперiв;

тАУ промiжнi тАУ наданi для обслуговування мiшаних форм;

2) за видами:

тАУ товарнi тАУ наданi експортерами покупцям:

тАУ валютнi тАУ кредити, якi видаються банками в грошовiй формi;

3) за валютою позики:

тАУ у валютi позичальника;

тАУ у валютi кредитора;

тАУ у валютi третьоi краiни;

тАУ у мiжнародних розрахункових валютних одиницях;

4) за термiном надання:

тАУ надкороткостроковi (до 3-ох мiсяцiв);

тАУ короткостроковi (до 1 року);

тАУ середньостроковi (до 5 рокiв);

тАУ довгостроковi (бiльше 5 рокiв);

5) за забезпеченiстю:

а) забезпеченi тАУ кредити пiд наявнi товарно-супроводжувальнi документи, нерухомiсть:

тАУ тверда застава тАУ товарна маса заставляiться на користь банку;

тАУ пiд заставу товару в обiгу;

тАУ пiд заставу товару в переробцi.

б) бланковi тАУ кредити, якi видаються пiд зобовтАЩязання боржника з умовою повернути у встановлений термiн.

Мiжнароднi вiдносини запозичення в сучасних умовах опосередковують зовнiшньоторговельну сферу, процеси реального iнвестування та регулювання платiжних балансiв.

Пiдприiмницькi капiтали ведуть до створення нового чи змiцнення дiючого обтАЩiкту господарювання, а також спiльних пiдприiмств(СП). У свою чергу пiдприiмницькi капiтали подiляються на:

тАУ прямi;

тАУ портфельнi.

Вiдмiннiсть мiж ними полягаi у правi на володiння контрольним пакетом акцiй. Прямим капiталовкладенням вважаiться будь-яке надання кредиту чи придбання власностi в закордоннному пiдприiмствi, яке значною мiрою перебуваi у власностi резидентiв краiни-iнвестора чи пiд iх контролем.

Конкретна цифра частки закордонного iнвестора у володiннi пiдприiмством, яка дозволяi класифiкувати капiталовкладення як прямi чи як портфельнi, визначаiться кожною краiною самостiйно. У Данii та Туреччинi до прямих iнвестицiй вiдносять не менш як 10% участь у статутному фондi пiдприiмства, у Фiнляндii, Францii, РЖспанii тАУ не менше 20%, у Нiмеччинi, Австрii, Японii та Великобританii тАУ не менше 25%. Статистика Свiтового банку визначаi прямим iноземним капiталовкладенням кожен внесок, якщо iнвестор маi або отримуi 10% i бiльше власностi фiрми. В Украiнi тАУ 10%.

Залежно вiд призначення прямi iноземнi капiталовкладення мають таку структуру:

а) спрямованi на створення нового пiдприiмства;

б) на розширення дiючих;

в) для придбання ранiше створеноi та дiючоi фiрми.

Характер участi iноземних партнерiв в iнвестицiйному проектi ³, вiдповiдно, органiзацiйно-правовий критерiй угоди з iноземним капiталовкладником про спiвробiтництво зумовлюють подiл угод на двi групи. До першоi належать активнi форми партнерства, а саме:

тАУ самостiйнi;

тАУ акцiонернi.

Поняття ВлсамостiйнiВ» обтАЩiднуi фiлii, вiддiлення, дочiрнi компанii, якi характеризуються повним володiнням iноземного власника.

Акцiонернi форми характеризуються змiшаним володiнням. Капiтал таких об'iктiв належить не тiльки iноземному власнику, але i нацiональному учаснику, в якостi якого можуть виступати як приватнi пiдприiмства, так i держава. Компанii змiшаного володiння мають птАЩять характерних ознак:

1) iснування угоди про довгостроковi завдання спiвробiтництва;

2) обтАЩiднання сторонами активiв (грошових та матерiальних ресурсiв, досвiду управлiння);

3) оцiнка обтАЩiднаних активiв як капiталовкладень сторiн;

4) здiйснення узгоджених завдань за допомогою спiльних органiв управлiння;

5) участь сторiн в прибутках та збитках залежно вiд вкладеного капiталу.

До другоi групи угод з iноземними капiталовкладниками належать так званi пасивнi форми спiвпрацi, вiдомi в економiчнiй лiтературi пiд назвою неакцiонернi або контрактнi операцii. Це форма капiталовкладень, яка не повтАЩязана зi створенням юридичноi особи.

Сфера застосування контрактноi форми спiвробiтництва з iноземними капiталовкладниками охоплюi рiзнi форми господарського спiвробiтництва: виробничу, науково-технiчну, управлiнську, фiнансово-кредитну, збутову. До неi належать:

■ будiвельнi роботи за пiдрядними угодами;

■ добування сировини за пiдрядними угодами;

■ субконтракти;

■ iнжинiринг;

■ лiцензiйнi угоди;

■ контракти про управлiнську допомогу та експорт гудвiла;

■ лiзинг;

■ франчайзинг;

■ факторинг.

Сутнiсть лiцензiйних угод полягаi в тому, що компанiя надаi в користування протягом певного термiну захищену лiцензiiю технологiю без права передачi третiм субтАЩiктам, оскiльки юридично залишаiться власником технологii, що унеможливлюi подальше ii розповсюдження (у випадках наявностi в краiнi вiдповiдних правових засад). Такi угоди, як правило, мiстять умови додаткових обовтАЩязкiв компанii, що використовуi технологiю, а саме: закупiвлю обладнання, комплектуючих, напiвфабрикатiв у компанii, яка i власником технологii.

РЖнжинiринговi контракти, як правило, передбачають надання послуг двох видiв:

тАУ iнженерно-консультацiйних;

тАУ iнженерно-будiвельних.

У першому випадку зарубiжна компанiя консультуi замовника на стадii пiдготовки будiвництва (вибiр оптимального проекту, складання кошторисноi документацii). Цей вид iнжинiрингових угод широко розповсюджений у практицi мiжнародноi економiчноi взаiмодii. Другий вид зустрiчаiться не так часто, в основному в нафтопереробнiй галузi.

Мiжнароднi субконтракти повтАЩязанi з наданням мiсцевому партнеру обладнання чи технологii, якi орiiнтованi на експорт. Найчастiше за субконтрактами в краiнах, що розвиваються, виконуються працеiмнi операцii зi збирання продукцii, що повтАЩязано з прагненням мiнiмiзувати витрати на оплату працi, а також виробництво нескладних у технiчному планi комплектуючих. Часто продукцiя, що випускаiться згiдно субконтрактними угодами, настiльки вузькоспецiалiзована, що пiдприiмство виявляiться тiсно привтАЩязаним до виробничоi схеми iноземноi фiрми.

Експорт гудвiла тАУ це передача невидимих активiв: досвiду управлiння та органiзацii виробництва, управлiння фiнансовими активами, товарного знаку. Розповсюджений у видобувнiй та переробнiй галузях, сферi послуг, зокрема, органiзацii морських та авiаперевезень, трастового управлiння фiнансовими активами, експлуатацii готелiв та ресторанiв.

Франчайзинг i формою спiвпрацi крупного та малого пiдприiмництва. Вона обтАЩiднуi елементи оренди, купiвлi-продажу, пiдряду, представництва. Взаiмодiя крупного пiдприiмства та невеликого пiдприiмства здiйснюiться на основi угоди франчайзингу, яка укладаiться мiж крупним пiдприiмством тАУ франчайзером та малим тАУ франчайзi (оператором). У межах цих угод мiжнароднi компанii реалiзують продукцiю та послуги на ринках краiн, що розвиваються, використовуючи структури та персонал мiсцевоi фiрми. Вони розповсюдженi в таких сферах бiзнесу, як експлуатацiя ресторанiв i готелiв, прокат та обслуговування автомобiлiв, роздрiбна торгiвля, будiвництво.

Предмет франчайзинговоi угоди передбачаi надання компанiiю-франчайзером пiдприiмству-франчайзi в обмiн на пряму чи непряму винагороду прав на використання франчизи з метою маркетингу специфiчних видiв товарiв та (або) послуг.

Факторинг тАУ це здiйснення посередницьких послуг у фiнансових розрахункових операцiях, який передбачаi також обовтАЩязки посередника щодо надання деяких iнших послуг комерцiйного характеру. Основним змiстом факторингу i задоволення спецiалiзованою фiрмою вимог кредитора за рахунок стягнення нею з боржника коштiв з комерцiйного рахунку кредитора. Суть факторингу зводиться до того, що зобовтАЩязання боржника, строк виконання якого не настав, може бути реалiзовано кредитором шляхом продажу зобовтАЩязань форфейтеру, який купуi зобовтАЩязання за умови забезпечення угоди третьою особою. Механiзм форсрейтинга використовуiться щодо двох видiв угод: у фiнансовiй угодi з метою швидкоi реалiзацii довгострокових фiнансових зобовтАЩязань i в експортнiй угодi тАУ щоб сприяти одержанню грошей експортером, який надав кредит iноземному покупцю.

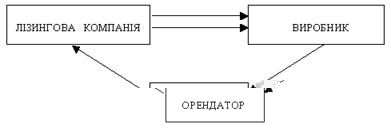

Лiзинг тАУ це договiр на право користування обладнанням та майном на основi орендних вiдносин;

тАУ це форма фiнансування вкладень на придбання обладнання, машин тривалого користування, будiвель, споруд та iншого рухомого i нерухомого майна, що можуть бути обтАЩiктами оренди;

тАУ це особливий вид оренди, який передбачаi, що лiзингодавець за пропозицiiю майбутнього користувача купуi вибране останнiм обладнання у власнiсть i потiм здаi його цьому субтАЩiкту в оренду;

тАУ це особливий вид iнвестицiйноi дiяльностi, спрямований на придбання лiзингодавцем у власнiсть вибраного лiзингоодержувачем майна у певного виробника (продавця) та надання цього майна за певну плату в тимчасове користування для пiдприiмницькоi дiяльностi.

Рис. 7. Технiка лiзингових операцiй

1) заявка на обладнання;

2) плата за обладнання;

3) обладнання;

4) орендна плата.

Лiзинг, який виходить за нацiональнi межi (тобто якщо будь-хто з учасникiв угоди i нерезидентом у данiй краiнi), маi назву мiжнародний.

Термiн лiзинговоi оренди може бути вiд 3-ох до 20-ти рокiв.

Залежно вiд обсягу обовтАЩязкiв лiзингодавця та термiну використання устаткування лiзинг подiляiться на:

тАУ фiнансовий;

тАУ оперативний.

Оперативний лiзинг характеризуiться невеликим термiном контракту (вiд 3-ох до 9-ти рокiв) та неповною амортизацiiю обтАЩiктiв лiзингу. Пiсля закiнчення строку обтАЩiкт лiзингу може повертатися орендарем, чи укладаiться нова угода.

Фiнансовим (капiтальним) лiзингом вважаiться оренда, при якiй до орендаря переходять усi ризики та переваги, повтАЩязанi з володiнням обтАЩiктом оренди. Лiзинг вважаiться фiнансовим, якщо договiр оренди передбачаi наявнiсть хоча б однiii з наступних умов:

1) право власностi на орендоване майно повнiстю переходить до орендаря пiсля закiнчення термiну оренди;

2) орендарю надаiться можливiсть пiсля закiнчення термiну оренди придбати орендоване майно за залишковою вартiстю або вiдновити оренду на умовах символiчноi орендноi плати;

3) термiн оренди охоплюi бiльше 75% строку корисного використання майна;

4) дiйсна вартiсть мiнiмальних орендних платежiв дорiвнюi або перебiльшуi 90% поточноi вартостi орендованого обтАЩiкту.

Таким чином, мiжнароднi потоки капiталу тАУ це мiжнародне перемiщення фiнансових вимог, потоки мiж кредиторами та позичальниками в рiзних краiнах та (або) фiнансовi потоки мiж власниками та пiдприiмствами, якими вони володiють за кордоном.

Необхiднiсть та можливiсть зарубiжного капiталовкладення [10]

В усi часи своii iсторii iнвестувати за кордоном можливо було у випадку iснування попиту на iноземнi iнвестицiйнi ресурси. У сучасних умовах попит на свiтовому ринку капiталiв iстотно перевищуi пропозицiю. За даними РДБРР попит на iнвестицiйнi ресурси тiльки з боку розвинених краiн складаi близько 190 млрд. дол. США щорiчно. А iвропейськi постсоцiалiстичнi краiни потребують iноземних iнвестицiй на рiвнi 500 млрд. дол. США. За пiдрахунками Мiнекономiки потреба народного господарства Украiни в зарубiжних капiталовкладеннях оцiнюiться в 40 млрд. дол. США.

Для здiйснення мiжнародного руху капiталу, крiм попиту, маi ще iснувати i пропозицiя. Чинники, якi обумовлюють пропозицiю капiталiв з боку резидентiв iнших краiн, визначаються як необхiднiсть процесу мiжнародного руху капiталу.

Погляди економiстiв на необхiднiсть мiждержавноi мiграцii капiтальних ресурсiв характеризуються рiзноманiтнiстю пiдходiв i еволюцiонували одночасно з розвитком обтАЩiкта дослiдження. Залежно вiд методу дослiдження економiчнi концепцii мiжнародного руху капiталiв подiляються на:

тАУ макроекономiчнi, якi ТСрунтуються на аналiзi народногосподарських процесiв, тенденцiй, явищ, що спричиняють вiдплив чи надходження капiталiв;

тАУ мiкроекономiчнi, якi характеризуються iндивiдуалiстичним тлумаченням причин поведiнки пiдприiмницькоi одиницi, яка iнвестуi кошти за кордон.

Першi макроекономiчнi дослiдження iноземних капiталовкладень виникли в 40-х рр. ХРЖХ столiття i належать англiйцю Дж. Ст. Мiллю. Аналiзуючи чисельний фактичний матерiал, що вiдображав швидке зростання обсягiв експорту капiталу з Англii в 30тАУ40-i рр., Дж. Ст. Мiлль дiйшов висновкiв про:

1) сприяння вивозу капiталу закрiпленню товарноi спецiалiзацii краiн;

2) регулюючий вплив вивозу капiталу на рiвень норми прибутку в краiнi-експортерi в напрямi його пiдвищення.

Прискоренi темпи зростання експорту позичкового капiталу в другiй половинi ХРЖХ столiття пiдвищили iнтерес науковцiв до цiii проблеми. Дослiдженням вивозу капiталу займались К. Маркс (Нiмеччина), Дж. Баркер (Англiя), Б.Ф. Брандт (Росiя). В iх працях стверджувалась думка, що економiцi розвинених краiн притаманна тенденцiя надлишкового заощадження, якiй протидii полiтика експорту капiталу, забезпечуючи вiдтiк за ii межi надлишкових ресурсiв.

У першiй половинi ХХ столiття шведський економiст Бертiл Олiн визначив головний мотив мiжнародного руху позичкових капiталiв тАУ норму проценту: капiтал експортуiться з краiни з нижчими процентними ставками до краiн з вищими процентними ставками. Разом з тим, Б. Олiн видiлив додатковi стимули, якi впливають на збiльшення чи зменшення масштабiв мiжнародного руху капiталiв:

тАУ митнi обмеження (ускладнюють експорт товарiв i тим самим стимулюють iноземнi фiрми до капiталовкладень з метою завоювання ринку;

тАУ прагнення до географiчноi диверсифiкацii капiталовкладень.

Р. Нурксе, як i Б. Олiн, безпосередньою причиною руху iноземних iнвестицiй за межi державних кордонiв вважав рiзницю в процентних ставках на капiтал у рiзних краiнах. Однак вiн довiв, що це лише поверховий мотив, глибиннi ж причини криються в умовах, якi визначають цю рiзницю.

За умови стабiльностi пропозицii капiталу його рух мiж краiнами може бути зумовлений змiнами в обсягах виробництва. Якщо збiльшення обсягiв виробництва повтАЩязане з капiталоiнтенсивним розвитком (впровадження науково-технiчних розробок, змiна методiв виробництва), у краiнi пiдвищуiться попит на капiтал, зростаi рiвень процентних ставок i, вiдповiдно, краiна iмпортуi зарубiжнi капiтальнi ресурси. А експортерами капiталу будуть краiни, у яких нижчий рiвень капiталоiнтенсивностi виробництва. Ця модель Р. Нурксе призводить до висновкiв, протилежних тим, якi належать Дж. Ст. Мiллю: експорт капiталу повтАЩязаний не з процесом нагромадження в краiнi, а, навпаки, ВлвитiсненнямВ» капiталу з бiльш працеiмного виробництва.

Теоретичнi надбання Р. Нурже спроможнi пояснити рух капiталу з Старого Свiту до Нового в кiнцi XIX столiття, а також загальновiдомi i поширенi в наш час явища вiдтоку коштiв з краiн, що розвиваються, до розвинених.

Датський економiст К. РЖверсен показав, що внутрiшнiй ринок капiталу кожноi краiни неоднорiдний, в його межах можуть iснувати певнi варiацii в процентних ставках, а також рiзнi витрати на експорт капiталу за кордон. Цим вiн пояснював той факт, що одна краiна може одночасно бути як експортером, так i iмпортером капiталу. К. РЖверсен сформулював висновок про те, що перелив капiталу з краiни з нижчими процентними ставками до краiни з вищими процентними ставками сприяi утворенню оптимальноi комбiнацii факторiв виробництва та збiльшення сукупного нацiонального доходу в обох краiнах.

Теоретичнi концепцii iноземного iнвестування, якi ТСрунтуються на мiкроекономiчному аналiзi цього процесу, набули поширення в другiй половинi XX столiття у звтАЩязку з бурхливим зростанням пiдприiмницьких форм iноземних iнвестицiй.

Першою такою концепцiiю була теорiя монопольних переваг (С. Хаймер, Р. Кейвз. Ч. Кiндлебергер). У конкурентнiй боротьбi на внутрiшньому ринку краiни-одержувача мiсцева фiрма маi ВлгенетичнуВ» перевагу над iноземним iнвестором, оскiльки бiльше знайома з ринком, маi налагодженi звтАЩязки з постачальниками, посередниками, покупцями, не несе дорожньо-транспортнi витрати. Щоб перевершити мiсцеву фiрму, iноземний iнвестор повинен мати додатковi, недоступнi мiсцевому конкуренту переваги:

тАУ оригiнальний продукт;

тАУ оригiнальну технологiю виробництва, менеджменту, маркетингу;

тАУ перевагу в розмiрах виробництва, що забезпечуi одержання бiльшого прибутку;

тАУ сприятливу полiтику державного регулювання (iснування додаткових пiльг для iноземних iнвесторiв).

Визначенi переваги характеризують iноземного iнвестора як монополiста на певному сегментi ринку. Вiдповiдно до теорii монополiстичноi конкуренцii для фiрми-монополiста дуже важливо втримати свою частину ринку, в тому числi й шляхом заснування за кордоном свого виробництва. Ця теорiя пояснюi досить поширенi випадки, коли великi компанii утворюють за кордоном пiдприiмства, на перший погляд неприбутковi. Стратегiя подiбних дiй полягаi в пiдривi позицiй конкурентiв на цих ринках та очiкуваннi в майбутньому пiдвищених доходiв у звтАЩязку з монопольним становищем фiрми.

Автор концепцii привласнення фiрми С. Мане повтАЩязуi прямi капiталовкладення з прагненням фiрми захистити своi iнтелектуальнi досягнення. Концепцiя, яка маi назву ВлiнтерналiзацiiВ», ТСрунтуiться на дослiдженнi процесу обмiну. Нарiжним каменем теорii iнтерналiзацii стала iдея К. Роуза про особливостi обмiну, який здiйснюiться мiж пiдроздiлами крупноi фiрми. Цей обмiн пiдпорядковуiться не стiльки дiям ринкових сил, скiльки регулюiться керiвництвом компанii. Вихiдним поняттям теорii iнтерналiзацii i категорiя Влвитрати трансакцiйВ». Вважаiться, що кожнiй економiчнiй формi угоди притаманний свiй розмiр витрат трансакцiй, який змiнюiться залежно вiд досконалостi ринкiв. Мiнiмiзувати витрати на угоди можливо за допомогою iнтерналiзацii, тобто створення власного внутрiшньофiрмового ринку.

Таким чином, в якостi висновку можна вiдмiтити, що макроекономiчнi чинники мiждержавного руху капiталу повтАЩязуються науковцями з:

1) нерiвномiрнiстю економiчного розвитку окремих краiн та дiiю притаманноi розвиненiй економiцi тенденцii недоспиживання;

2) дiiю тенденцii до мiжнародноi рiвноваги цiн на фактори виробництва та спiввiдношення в забезпеченостi факторами виробництва в рiзних краiнах;

3) дiiю тенденцii до монополiзацii економiки;

4) незбалансованiстю зростання вiдносноi працеiмностi та вiдносноi капiталоiмностi виробництва в рiзних краiнах;

5) ситуацiiю в сферi мiжнародних валютно-фiнансових вiдносин;

6) вольовими рiшеннями владних структур, якi за неекономiчними мiркуваннями стимулюють iноземне капiталовкладення.

Мiкроекономiчнi чинники, що визначають схильнiсть фiрми до зарубiжного капiталовкладення:

1) прагнення до максимiзацii прибуткiв на капiтал;

2) можливiсть розширення ринкiв збуту та вiдповiдного збiльшення обсягiв продаж;

3) володiння монопольними перевагами на певному сегментi ринку;

4) прагнення зберегти монопольне становище в сферi iнтелектуальних досягнень;

5) прагнення продовжити термiн життiвого циклу продукту;

6) можливiсть використання переваг цiноутворення на внутрiшньофiрмовому ринку;

7) прагнення подолати митнi обмеження.

Наслiдки мiграцii капiталiв для краiн-експортерiв та краiн-iмпортерiв [11]

Факти з економiчноi iсторii свiдчать, що використання iноземного капiталу прискорюi промисловий розвиток краiни, сприяi входженню народного господарства до свiтогосподарськоi взаiмодii. Яскравим прикладом цьому i бурхливе економiчне зростання в США та Канадi в другiй половинi ХРЖХ столiття.

Значну роль iноземний капiтал вiдiграв також в економiчному розвитку дореволюцiйноi Росii. До 1913 року в Росiю було залучено закордонних iнвестицiй бiльше 4 млрд. рублiв, що складало близько 40% усiх внутрiшнiх капiталовкладень Це значною мiрою спричинило зростання промислового виробництва за 1890тАУ1913 рр. у чотири рази. РЖноземний капiтал став каталiзатором промислового розвитку, сприяв активiзацii мiсцевих капiталiв, що зробило можливим виробництво в Росii паровозiв, рейок, швейних машин, виплавку чавуну та сталi, якi не поступалися в якостi iноземним аналогам.

Факти використання iноземних iнвестицiй з метою економiчного зростання мали мiсце i в економiчнiй iсторii Украiни, що дозволило iй в кiнцi ХРЖХ тАУ на початку XX ст. стати крупним промисловим регiоном царськоi Росii.

В Украiнi зовнiшнi капiтали функцiонували, в основному, в камтАЩяновугiльнiй та металургiйнiй галузях. На пiвднi Украiни не було жодного великого пiдприiмства, де б не використовувався iноземний капiтал. 3 18 акцiонерних товариств, що iснували в Украiнi, акцii 16 котувалися на iноземних бiржах. 25% усiх акцiонерних капiталiв в Украiнi в 1890 р. належало iноземцям.

До 1900 року на територii Украiни було введено в дiю 17 великих металургiйних заводiв, у доменних печах яких у 1990 роцi виплавили 91,9 млн. пудiв чавуну. Украiнськi металургiйнi заводи складали лише 13% вiд загальноi кiлькостi металургiйних пiдприiмств Росii, проте обсяг виплавленого на них чавуну майже в 14 разiв перевищив аналогiчний показник уральських заводiв. Продуктивнiсть працi на пiдприiмствах з iноземними капiталами була вптАЩятеро вищою. За сприяння iноземцiв в Украiнi виникли галузi сiльськогосподарського машинобудування. З трьох найбiльших пiдприiмств цього профiлю два було споруджено на кошти американських пiдприiмцiв (у Харковi та Бердянську).

Вiдродження Захiдноi РДвропи пiсля другоi свiтовоi вiйни значною мiрою вiдбулось завдяки американському капiталу, наданому згiдно з планом Маршала.

У сучасному свiтi можна нарахувати принаймнi десяток краiн, якi практикують широке залучення iноземних капiталiв i досягли високих економiчних результатiв: Бразилiя (60-тi тАУ поч. 70-х рр.), Чилi (80-тi), Австралiя, новi iндустрiальнi краiни Азii (НРЖС), Китай.

В умовах стабiльностi та передбачуваностi в свiтовiй економiцi, коли позичальники поважають своi зобовтАЩязання i сплачують борги, мiжнародний рух капiталу може бути ефективним у глобальному масштабi i приносити його учасникам прибутки, що перевищують втрати iнших учасникiв.

На рис. 8 зображенi наслiдки вiльного мiжнародного руху капiталiв. На горизонтал

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry