Свiтовий ринок чорних металiв

Вступ

Свiтовий ринок чорних металiв навiть у постiндустрiальному суспiльствi залишаiться однiiю з найважливiших галузей свiтового господарства. Попит на сталь та iншi чорнi метали i похiдним вiд попиту на найрiзноманiтнiшi продукти кiнцевого споживання. Економiчний розвиток, перспективи мiжнародного спiвробiтництва будь-якоi держави та ii субтАЩiктiв господарювання вирiшальною мiрою залежать вiд стану та динамiки свiтового ринку, процесiв мiжнародноi iнтернацiоналiзацii та iнтеграцii на свiтовому та регiональному рiвнях. Таким чином, розвиток галузi багато в чому залежить вiд темпiв росту свiтовоi економiки в цiлому.

Мета дослiдження полягаi в тому, щоб на основi вивчення i аналiзу теоретико-статистичних засад, процесу формування ринку чорних металiв, визначити характер тенденцiй, що iснують в галузi, а також, враховуючи цей досвiд, видiлити завдання, що виникають у звтАЩязку з проблемою розвитку сучасного ринку чорних металiв в Украiнi та iх вирiшення.

Актуальнiсть теми дослiдженняполягаi в тому, що одним з найважливiших пунктiв народногосподарського комплексу i зовнiшньоi торгiвлi Украiни i саме галузь чорноi металургii. Але реалiзацiя ii експортного потенцiалу маi полягати у розвиненнi високотехнологiчного, наукомiсткого та ресурсозберiгаючого виробництва. Цим посилюiться необхiднiсть використання сучасних знань про стратегiю i тактику боротьби за ринки збуту, реструктуризацiю пiдприiмств i органiзацiй металургiйного комплексу, освоiння нових ринкiв щодо поставки товарiв високого рiвня переробки.

Наразi у свiтi йде iнтенсифiкацiя iнтеграцiйних процесiв в галузi, загострення кризи сировинного питання i вихiд нових могутнiх гравцiв на ринок чорних металiв. Це в свою чергу веде до глобальних i регiональних змiн у структурi свiтогосподарських звтАЩязкiв.

Дотримання i наслiдування науково обТСрунтованих принципiв економiчноi полiтики в процесi широкоi мiжнародноi спiвпрацi складаi важливу передумову ринкових перетворень в Украiнi, створення бi0льш сприятливих конкурентних умов для ii участi у глобальнiй та регiональнiй господарськiй iнтернацiоналiзацii i залучення iноземних iнвестицiй. Очiкуваними практичними наслiдками маi стати загальний пiдйом економiки, утворення великоi кiлькостi нових робочих мiсць i становлення Украiни як повноправного члена мiжнародноi спiльноти.

Об'iктом дослiдженняi свiтовий ринок чорних металiв, проблематика процесiв глобалiзацii галузi, роль Украiни у мiжнародному подiлi працi як постачальника металургiйноi сировини та прiоритети подальшого розвитку галузi.

Предметом дослiдження виступаi система свiтогосподарських звтАЩязкiв мiж субтАЩiктами мiжнародного металургiйного комплексу вiдповiдно до умов i потреб свiтового ринку чорних металiв.

Методи дослiдження. Використанi методи iндукцii та дедукцii, економiчного аналiзу, наукового пiзнання, дiалектичний метод. Методи функцiонального, галузево-секторального аналiзу, кiлькiсного та якiсного порiвняння, наукового прогнозування, експертних оцiнок, а також порiвняльного аналiзу регiонiв, субрегiонiв, окремих краiн та iх iнтеграцiйних угруповань.

Роздiл 1. Теоретичнi аспекти дослiдження ринку чорних металiв

1.1 Передумови формування свiтового ринку чорних металiв

До чорних металiв вiдноситься три хiмiчних елемента тАУ залiзо(Fe), марганець (Mn) i хром (Cr), але частiше за все пiд чорними металами розумiють саме залiзо та його сплави. Чорнi метали складають бiльше 90% усього обтАЩiму металiв, що використовуються в економiцi, з них велику частку складають рiзнi види сталi. До чорноi металургii входить видобуток чорних металiв та виробництво з них, тобто чавун, прокат чорних металiв, сталь, феросплави, як також вториннi виробництва: сталевi i чавуннi труби, порошки чорних металiв та металевi вироби iндустрiального призначення. До обсягу чорноi металургii належать також галузi, що видобувають i переробляють флюсовi вапняки, кокс, вогнетривкi матерiали й iншi продукти, якi служать сировиною для виробництва чорних металiв.

Початок Влзалiзноi революцiiВ» вiдбувся на рубежi I тис. до н.е. в Ассирii з винайденням зварювального методу. До цього виробництво i використання залiза було непоширене внаслiдок того, що зброя та знаряддя працi з залiза програвали як дорогiй бронзi, так i дешевому каменю. Саме Влзалiзна революцiяВ» поклала початок остаточному витiсненню каменю як сировини для виробництва знарядь i зброi. Але тiльки з розвитком мiст, товарообмiну та суспiльного подiлу працi залiзнi вироби стало загальнопоширеними. Наступним етапом у розвитку металургii стала поява у VII ст. В Китаi, а з XVI ст. i в РДвропi доменних печей. За рахунок збiльшення розмiру, попереднього пiдiгрiву повiтря i механiчного дуття, в такiй печi все залiзо з руди перетворювалось на чавун, який розплавлявся i перiодично випускався назовнi. Виробництво стало неперервним, тАФ пiч працювала цiлодобово й не охолоджувалась. За день вона видавала до пiвтори тонни чавуну. Й по сьогоднi ця технологiя i основою металургii.

Найбiльший вплив на структурнi зрушення у розвитку чорноi металургii учинили два "нафтових шоки" у 1974 р. та в 1979 р., якi сприяли переходу до ресурсозберiгання в галузях чорноi металургii, використання найбiльшими споживачами виробiв цих галузей альтернативних матерiалiв, збiльшення використання металобрухту. Так, у краiнах Захiдноi РДвропи, Японii та США за останнi 10-15 рокiв зросло споживання рацiональних видiв прокату, таких як катанка та тонколистова сталь. Все це, безумовно, негативно вплинуло на загальний о6сяг виробництва товарiв чорноi металургii. Так, за 1988-1992 рр. виробництво сталi зменшилось майже на 60 млн. т. Незначне зростання виробництва сталi в краiнах Африки та Далекого Сходу суттiво не вплинуло на загальну тенденцiю падiння виробництва.

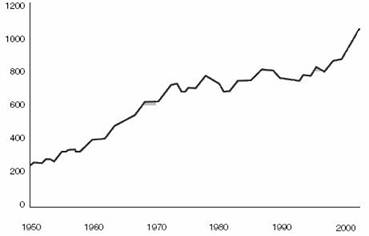

Перехiд свiтовоi цивiлiзацii в постiндустрiальну, iнформацiйно-технологiчну фазу розвитку не означаi рiзкого повсюдного згортання виробництва i споживання чорного металу i його сплавiв як конструкцiйних металiв. У сучасному свiтi метал продовжуi залишатись головним конструкцiйним матерiалом. Тенденцii зростання виробництва та споживання продукцii чорноi металургii (рис.1) на практицi спростували популярнi в 70тАФ80-х роках припущення щодо перспектив радикального замiщення металу новими матерiалами. Ще одним пiдтвердженням цього i факт концентрацii металургiйних виробництв саме в розвинених краiнах, що одночасно i лiдерами в створеннi рiзних синтетичних замiнникiв, тАФ зокрема в США, РДС та Японii, де зосереджено 44% свiтового виробництва сталi, у звтАЩязку з чим така тема роботи як дослiдження свiтового ринку чорних металiв i актуальною.

Рисунок 1. Динамiка свiтового виробництва сталi протягом 1950-2000 рр. Джерело: International Institute of Steel and Iron, " onclick="return false">

За таких умов краiни, що мають власну металургiйну базу, отримують важливi економiко-стратегiчнi переваги. РЖмператив доступу до сталi спонукаi краiни, якi не виробляють чорнi метали, створювати власне виробництво, а держави з розвиненою металургiiю тАФ зберiгати потужностi та, головне, технологiчне лiдерство, котре забезпечуi iм домiнування у секторi продажу високотехнологiчноi та високорентабельноi продукцii.

З цього можна зробити висновок, що чорна металургiя маi дуже давню iсторiю й залишаiться по сей день однiiю з фундаментальних галузей. Але науково-технiчна революцiя призвела до втрати нею свого звання провiдноi.

1.2 КонтАЩюнктуроутворюючi чинники на ринку чорних металiв

У процесi взаiмодii рiзноманiтних факторiв розвитку на свiтових товарних ринках формуiться вiдповiдна ринкова контАЩюнктура, яка вiдбиваi змiни конкретних умов функцiонування ринку та спiввiдношення попиту та пропозицii, повтАЩязаних з динамiкою цiн на товари та прибутками фiрм. КонтАЩюнктура свiтового товарного ринку i динамiчною системою, яка характеризуiться постiйною (бiльш чи менш рiзкою) змiною ситуацii. КонтАЩюнктура i невiдтАЩiмною рисою формування та розвитку свiтових товарних ринкiв, вона вивчаiться на мiкро- та макрорiвнях. На мiкрорiвнi дослiджуються короткотермiновi коливання i змiни товарного рикну, а на макрорiвнi - середнi та довгостроковi тенденцii розвитку ринку, якi враховуються в господарськiй дiяльностi на рiвнi пiдприiмств, галузей та всiii нацiональноi економiки. Ринкова контАЩюнктура використовуiться в стратегii управлiння, у ви6орi форм та методiв конкурентноi боротьби, у забезпеченнi ефективностi зовнiшньоi торговельно-економiчноi дiяльностi.

Формування контАЩюнктури свiтових товарних ринкiв, яка базуiться на циклiчному розвитку свiтового господарства, вiдбиваi характер ринковоi економiки. Великi цикли контАЩюнктури дослiджував вiдомий економiст М.Д. КондраттАЩiв. Вiн пiдкреслив роль сукупностi контАЩюнктуроформувальних факторiв (КФФ), що впливають на економiчну контАЩюнктуру i проявляються у взаiмозвтАЩязках коротко-, середньо- та довгострокових тенденцiй розвитку i формують ринкову контАЩюнктуру. Фактор - це сила руху будь-якого процесу, яка визначаi його характер. КФФ - це сила, яка формуi та визначаi характер ринковоi економiчноi контАЩюнктури. Провiдними елементами КФФ i пропозицiя i попит. Факторами групи попиту i рiвень особистого та виробничого споживання товарiв, обсяг надходжень iх у товарнi запаси, прибутки, купiвельна спроможнiсть краiн. Фактори групи пропозицii - це обсяг виробництва товарiв, iх конкурентна спроможнiсть, рентабельнiсть виробництва, норми при6уткiв фiрм, iх адаптування до впровадження досягнень науки i технiки.

Умови формування контАЩюнктури (УФК) - це зовнiшнi середовище вiдносно КФФ, яке здатне впливати на КФФ. УФК можна подiлити на три групи: економiчнi, соцiально-полiтичнi та мiжнароднi. Результатом взаiмодii КФФ та УФК i рiзкi форми прояву економiчноi контАЩюнктури (ФПК). Провiдними ознаками, за якими iх вiдрiзняють, i спiввiдношення попиту i пропозицii, динамiка свiтових цiн, дiлова активнiсть на ринку.

На сьогоднi основною тенденцiiю контАЩюнктури свiтового ринку i змiщення попиту в напрямку сировини, напiвфабрикатiв та заготовок для наступного передiлу, з особливою гостротою постаi проблема постiйного монiторингу ситуацii на ринку з метою своiчасного реагування на змiни його контАЩюнктури та прогнозування експортного потенцiалу металопродукцii краiни-виробника.

Унiверсальним показником i 6арометром товарноi контАЩюнктури i цiна на товар. Цiна - це грошовий вираз вартостi товару. Цiни на товар ТСрунтуються на суспiльних витратах на виробництво товару з урахуванням ринковоi його вартостi. Цiна визначаiться суспiльно необхiдними витратами працi на виро6ництво товару, тобто робочим часом, нео6хiдним для виробництва товару в даних умовах, при середньому рiвнi квалiфiкацii та iнтенсивностi працi. Основними цiноутворюючими факторами i цiна виробництва товару, спiввiдношення попиту i пропозицii на ринку товару, механiзм регулювання цiн (наприклад, фiксування рiвня цiн, "заморожування" цiн, державний контроль цiн, встановлення меж допустимих змiн цiн з фiксуванням верхнього i нижнього рiвнiв iх коливань). На свiтовi цiни на товар впливаi стан грошовоi сфери - змiни купiвельноi спроможностi нацiональноi грошовоi одиницi, валютних курсiв, iнфляцiя та iн.

Все це вiдображаi, що свiтовий ринок чорних металiв тАУ це певною мiрою ринок продавця, що шукаi замовника. Метал виро6ляють сотнi компанiй у свiтi, i ринок зовсiм не органiзований (на вiдмiну, наприклад, вiд ситуацii на ринку алюмiнiю, де у свiтi залишилося всього кiлька великих гравцiв, що рано чи пiзно прийдуть до створення картельноi угоди за прикладом ОПЕК). Тому головне питання полягаi в тому, яким чином можна стабiлiзувати ринок сталi i позбутися циклiчних коливань контАЩюнктури i цiн. Вiдповiдi на це питання поки немаi нi в ОЕСР, нi в металургiв.

Свiтовий ринок рудометалургiйноi сировини формуiться континентальними i мiжконтинентальними транспортними вантажопотоками. Наприклад, iвропейський iмпорт руди формуiться потоками з Пiвденноi Америки (Бразилiя), Пiвнiчноi Америки (Канада), Австралii й Азii (РЖндiя). Транспортний фактор мiстить як витрати власне на транспортування металургiйноi сировини, так i екологiчнi наслiдки спалювання палива при його транспортуваннi. Але цi ж обставини зумовлюють i потенцiйнi можливостi зростання конкурентоспроможностi свiтовоi чорноi металургii. У iхньому числi такi:

В· зниження витрат енергii на передiли при скороченi повного металургiйного циклу за рахунок виключення морально-застарiлого доменного i мартенiвського виробництва, замiни обтискних прокатних станiв машинами безупинного розливання сталi та iн;

В· пiдвищення якостi металургiйноi сировини сучасними технологiями на ГЗК, невикористання високоякiсноi вторинноi сировини в системi рециклiнгу чорних металiв, пiдвищення якостi та розмаiтостi кiнцевоi металопродукцii;

В· рацiоналiзацiя транспортних потокiв сировини, енергii i кiнцевоi металопродукцii;

В· зниження всiх видiв шкiдливих викидiв i впливiв на навколишнi середовище в глобальних i локальних масштабах.

Аналiзуючи стан свiтового ринку чорних металiв можна зробити висновок, що на цьому ринку спостерiгаiться понижувальна форма прояву економiчноi контАЩюнктури, в умовах якоi вiдбуваiться стабiльна перевага пропозицii товару над попитом, падiння цiн на товар, скорочення числа укладених угод. Ситуацiя на ринку чорних металiв залишаiться складною та двоiстою. З одного боку, багато компанiй у рiзних регiонах свiту як i ранiше розраховують на пiдвищення цiн у найближчому часi, але, з iншого боку, спецiалiсти спостерiгають значне погiршення ринковоi контАЩюнктури. Рiзке збiльшення обтАЩiмiв китайського експорту i рiст обтАЩiму запасiв готовоi продукцii призводить до зниження обтАЩiму продаж, яке може прийняти довгостроковий характер. Низка меткомпанiй уже скоротили виплавку сталi, iншi тАУ збираються наслiдувати iх приклад.

1.3 Регулювання свiтового ринку чорних металiв

Основним положенням неокласичноi школи i те, що вiльна торгiвля пiдвищуi рiвень життя населення в усiх краiнах тАФ як у тих, що експортують товари, так i в тих, що iх iмпортують. Проте з багатьох причин уряди втручаються у зовнiшньоторговельну дiяльнiсть i регулюють обсяги зовнiшньоi торгiвлi. Для регулювання обсягiв зовнiшньоi торгiвлi використовуються iнструменти державного регулювання, якi подiляють за типом на тарифнi (накладання мита на iмпортованi та експортованi товари) та нетарифнi (квоти, субсидii, демпiнг, бюрократичнi перешкоди тощо), за спрямуванням на тi, що стимулюють експорт (прямi й непрямi експортнi субсидii), та тi, що обмежують iмпорт (мито, квоти, лiцензування, бюрократична тяганина пiд час митних процедур тощо). Розглянемо iх по-порядку.

Мито тАФ податок, який накладаiться на кожну одиницю товару, який завозять до краiни i найпоширенiшим знаряддям полiтики протекцiонiзму. Мито здорожуi iмпортованi товари, внаслiдок чого вiтчизнянi товари стають дешевшими порiвняно з iмпортними. Основнi види мита:

1) Адвалерне тАУ запроваджуiться у виглядi вiдсотка вiд митноi вартостi товару.

2) Специфiчне тАУ встановлюiться у виглядi фiксованоi суми з одиницi вимiру (ваги, площi, обтАЩiму i т.д.)

3) Комбiноване тАУ поiднуi ставки адвалерного i специфiчного мита.

За економiчними функцiями, яке вiдiграi мито у нацiональнiй економiцi, розрiзняють такi типи митних iнструментiв:

1) Фiскальне мито. Застосовуiться до виробiв, якi не виготовляють y краiнi. Ставки фiскального мита здебiльшого невеликi, а його метою i забезпечення надходжень до державного бюджету.

2) Захисне тАУ призначене для захисту вiтчизняних виробникiв вiд iноземноi конкуренцii. Хоча таке мито зазвичай не настiльки високе, щоб припинити iмпорт iноземних товарiв, воно ставить зарубiжних виробникiв у конкурентно невигiдне становище на внутрiшньому ринку краiни. Рiзновидом захисного мита i заборонне мито, за якого ставка митного податку i настiльки високою, що ввезення iноземними виробниками товарiв у краiну i для них збитковим.

Розрiзняють також ввiзне та вивiзне мито. Ввiзне (iмпортне) мито встановлюють на товари пiд час iх увезення на митну територiю краiни, а вивiзне тАФ пiд час iх вивезення за межi цiii територii. Ввiзне мито i одним iз важливих джерел поповнення державного бюджету. Загальнi надходження держави вiд мита визначають як добуток величини мита на одиницю продукцii та обсягу iмпорту.

Вивiзне мито спрямоване на обмеження експорту. Уряди краiн можуть встановлювати цiни на окремi товари, якi завдяки субсидiям виробникам утримуються на рiвнi, нижчому за свiтовий (так званi адмiнiстративнi цiни). У такому разi обмеження експорту доцiльне для запобiгання вивозу за кордон субсидованого товару та для пiдтримання пропозицii цього продукту в краiнi на достатньому рiвнi. Вивiзне мито здебiльшого застосовують краiни з перехiдною економiкою або краiни, що розвиваються. Краiни з розвинутою ринковою економiкою використовують вивiзне мито рiдко, а в США оподаткування експорту взагалi заборонене конституцiiю. Полiтика оподаткування експорту певного продукту нерiдко маi на метi зростання цiн на свiтовому ринку. Вигоди вiд такоi полiтики особливо значнi у тому разi, коли декiлька краiн тАФ основних постачальникiв цього продукту на свiтовий ринок тАФ одночасно встановлюють бартАЩiри для свого експорту, обтАЩiднуючись у картель. Прикладом використання такого iнструменту i введення китайським урядом з 1.11.06 р. 10%-мита на експорт чавуна та сталевих полуфабрикатiв; у груднi, в звтАЩязку з тим, що експорт полуфабрикатiв iстотно не зменшився, уряд вирiшив пiдвищити мито до 15%.

Ще одним iнструментом конкурентноi боротьби на свiтових ринках i демпiнг тАФ встановлення експортером нижчих цiн на певний продукт на якому-небудь закордонному ринку, нiж на iншому (найчастiше вiтчизняному). 3гiдно з правилами Свiтовоi органiзацii торгiвлi, краiна-iмпортер може запроваджувати компенсацiйне ввiзне (антидемпiнгове) мито. Це можливо тодi, коли в ходi спецiального розслiдування доведено, що фiрми краiни-експортера застосовували демпiнг. Однак нерiдко фiрми, якi виробляють iмпортозамiнну продукцiю, iнiцiюють антидемпiнгове розслiдування, хоча насправдi демпiнгу немаi. Низькi цiни на iмпортний продукт i результатом не зловживання, а нижчих витрат у iноземного конкурента. Фактично антидемпiнговi справи i формою цивiлiзованого протекцiонiзму, розробленою i вперше застосованою розвиненими краiнами, що зовнi декларують свою прихильнiсть до вiльного ринку. Як правило, такi процеси закiнчуються або блокуванням доступу на ринок на певний перiод, або його жорстким обмеженням.

Цей iнструмент можна прослiдкувати по сучаснiй полiтицi низки краiн до дешевоi китайськоi продукцii. В кiнцi 2006 року China Iron and Steel Association (CISA) отримала попередження вiдразу вiд 11 краiн про вiдкриття 27 антидемпiнгових розслiдувань вiдносно китайського експорту сталi. РЖншим прикладом може стати погроза антидемпiнговим розслiдуванням проти украiнських металургiйних компанiй, яку висловив пiдчас вiзиту на Украiну в кiнцi жовтня минулого року зам. Мiнiстра торгiвлi США. Присутнiсть украiнського дешевого металу на ринку краiни збiльшилась на 20-30% до попереднього року, що спричинило незадоволення з боку американських металургiв.

Для захисту нацiонального виробника держава може не лише обмежувати iмпорт, а й стимулювати експорт. Однiiю iз форм стимулювання експорту i його субсидування, тобто рiзноманiтнi фiнансовi пiльги, якi надаються державою вiтчизняним фiрмам для розширення вивозу товарiв за кордон. Цi пiльги дають iм змогу знизити витрати, внаслiдок чого можна встановити нижчi цiни, що пiдвищуi конкурентоспроможнiсть iхнiх виробiв на свiтових ринках. Експортнi субсидii бувають прямi (виплати дотацiй вiтчизняним виробникам, коли вони виходять на зовнiшнiй ринок) i непрямi (пiльгове оподаткування, кредитування тощо). Серед iнструментiв стимулювання експорту окремим пунктом стоiть штучне заниження курсу нацiональноi валюти, що призводить до зниження вартостi продукцii на свiтовому ринку i вiдповiдно збiльшення ii конкурентноздатностi. Правила Свiтовоi органiзацii торгiвлi забороняють використовувати експортнi субсидii. Проте коли уряд краiни-експортера все-таки надаi експортнi субсидii, то краiнi-експортеру дозволено запроваджувати компенсацiйне мито, яке нейтралiзуi iх. Саме прямi й непрямi субсидування галузi чорноi металургii i штучне заниження курсу нацiональноi валюти урядом Китаю призвело до утворення кризисноi ситуацii на свiтовому ринку, а також активiзацii протекцiонiстських полiтик держав свiту на ринку чорних металiв.

Нетарифнi (технiчнi) бартАЩiри тАФ це iнструменти зовнiшньоторговельноi полiтики, за допомогою яких iмпорт до краiни певних виробiв утруднюiться. До цих iнструментiв належать надмiрнi стандарти щодо якостi товару, санiтарнi обмеження, квотування, норми безпеки, бюрократична тяганина пiд час митних процедур, вимоги лiцензування тощо. Наприклад, у деяких краiнах вiтчизнянi iмпортери iноземних товарiв зобов'язанi мати лiцензii. О6меженням видання таких лiцензiй можна ефективно перешкоджати iмпортовi тощо.

Серед нетарифних iнструментiв зовнiшньоторговельноi полiтики найважливiше значення мають квоти на iмпорт та квоти на експорт. РЖмпортна квота тАУ обмеження кiлькостi або сумарноi вартостi конкретних iмпортних товарiв. Квотування зовнiшньоi торгiвлi здiйснюiться через ii лiцензування, коли уряд видаi лiцензii на iмпорт обмеженого обсягу продукцii та водночас забороняi нелiцензовану торгiвлю. Якщо квоту вичерпано, припиняiться iмпорт товарiв, яким споживачi могли б вiддати перевагу над вiтчизняними. У стримуваннi зовнiшньоi торгiвлi квоти на iмпорт ефективнiшi, нiж мито. Деякi продукти можуть iмпортуватися у великих кiлькостях, незважаючи на високе мито. Низька квота на iмпорт повнiстю забороняi iмпорт понад квоту.

Експортна квота, використовуiться як iнструмент регулювання попиту та пропозицii на внутрiшньому ринку, а також для обмеження експорту стратегiчних товарiв.

Торгiвельне ембарго тАУ заборона урядом ввезення до певноi краiни або вивезення iз певноi краiни товарiв, надзвичайна форма обмеження урядом зовнiшньоторговельного обороту запровадження. Ембарго вводиться здебiльшого з полiтичних мотивiв тАФ здiйснити тиск на краiну для досягнення певних полiтичних цiлей, а не для стабiлiзацii нацiональноi економiки. РЖнодi економiчнi санкцii щодо певноi держави ухвалюються ООН, тобто вони мають колективний характер.

Бiльшiсть економiстiв уважають, що будь-який метод обмеження зовнiшньоi торгiвлi спричиняi зниження добробуту, але цi методи використовують практично усi краiни свiту. Сучасне становище на свiтовому ринку чорних металiв знаходиться на порозi новоi глобальноi торговоi вiйни. Тому для краiн з металургiйною промисловiстю i важливим активiзацiя економiчних бартАЩiрiв на шляху дешевого iмпорту та посилене субсидiювання галузi для захисту вiтчизняного виробника на час нестабiльностi на свiтовому ринку. Втрати вiд покупки бiльш дорогих товарiв окупляться через розвитку вiдповiдних галузей та надання ними робочих мiсць та заробiтних плат.

Аналiзуючи сучасний стан свiтового ринку чорних металiв ми можемо вiдзначити, що вiн зараз знаходиться в певнiй депресii. Величезне число незалежних виробникiв i наявнiсть надлишкових потужностей зараз робить свiтовий ринок чорних металiв практично неконтрольованим. Це призводить до цiнових вiйн, антидемпiнгових процесiв i циклiчних змiн розквiту й спаду. Процес пошуку компромiсу по свiтових проблемах сталеливарноi галузi давно перерiс корпоративнi рамки.

Роздiл 2. Сучасний стан функцiонування свiтового ринку чорних металiв

2.1 Регiональнi особливостi розмiщення чорноi металургii

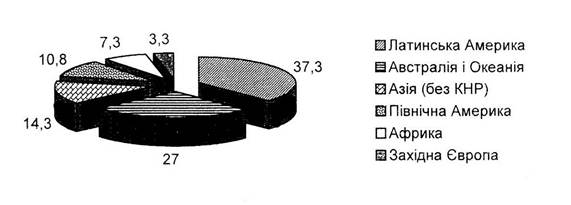

Свiтовi пiдтвердженi запаси залiзних руд становлять близько 198,9 млрд. т. Понад 64В°/о усiх свiтових запасiв зосереджена в краiнах Латинськоi Америки, Австралii та Океанii (Рис. 2). Залiзна руда видобуваiться в 50 краiнах, однак основний обсяг (бiльше 70%) припадаi на невелику кiлькiсть краiн тАУ Бразилiю, Австралiю, КНР, Росiю й РЖндiю.

Рисунок 2. Регiональний розподiл видобутку залiзноi руди у свiтi за 2005 р. Джерело: Мазаракi А.А. ВлСвiтовий ринок товарiв та послугВ»

Хоча Бразилiя залишаiться лiдером у видобутку залiзорудноi сировини, ii виробництво в краiнi не розширюiться. Провiдний продуцент компанiя " CVRD", що поглинула ряд дрiбних фiрм. Частка другого за величиною продуцента тАУ компанii "Mineracoes Brasileiras Reггnidas" ("МВА") дорiвнюi 15%.

Своi позицii на ринку продовжуi закрiплювати Австралiя: ii частка зростаi як у видобутку залiзноi руди, так i свiтовому експортi до КНР, але дещо зменшуються поставки до РДвропи i Японii. В Австралiя, другому за величиною продуцентi в свiтi, видобуток залiзноi руди збiльшуiться.

У СНД (трете мiсце в свiтi) видобуток руди на початку ХХРЖ ст. скорочуiться: 3 1990-2002 рр. вiн знизився на 36%. Питома вага Росii перевищуi 55%. Росiйский експорт руди (в основному до краiн Схiдноi РДвропи) зменшуiться. У залiзоруднiй промисловостi РФ дii 6 основних компанiй, частка яких у загальному виро6ництвi складаi 78%. Потужнiсть видобутку залiзноi руди кожного з пiдприiмств Лебединського, Михайлiвського i Стойленского Г3Кiв перевищуi 10 млн. Т.

У Китаi видобуваiться низькосортна руда (вмiст залiза складаi 32-33%), за вмiстом залiза вона поступаiться рудам iз Бразилii та Австралii. За 1990-2001 рр. видобуток руди зрiс при6лизно на 27%, хоча власнi потреби чорноi металургii КНР задовольняються лише на 53%, а решту становить iмпорт. На сьогоднi Китай е великим iмпортером руди, i посiдаi перше мiсце в свiтi.

Свiтовий ринок сталi маi дворiвневий характер. На бiльш низькому знаходяться виробники з Китаю i краiн СНД, якi поставляють комерцiйну продукцiю по вiдносно низьким цiнам i вiдчувають тиск через обмеженiсть попиту на внутрiшнiх ринках. Верхнiй рiвень утворюють США i краiни РДС, де цiни на стальну продукцiю можуть на 20-30% перевищувати ii вартiсть у китайських чи украiнських експортерiв. У промiжку поки знаходиться Ближнiй Схiд, однак цiни там достатньо швидко йдуть донизу через розширення обтАЩiму поставок дешевоi сталi.

Як вже було зазначено чорна металургiя включаi ряд виробництв, найважливiшими серед яких i видобуток (пiдземний i вiдкритий) та збагачення рудноi та нерудноi сировини, виробництво чорних металiв,труб,електросплавiв, коксохiмiчне i вогнетривке виробництво, вторинна обробка чорних металiв, виробництво металевих виробiв. Все це, звичайно, здiйснюiться на певних пiдприiмствах. РЖ найпоширенiшою формою органiзацii виробництва чорноi металургii i комбiнати тАУ обтАЩiднання промислових пiдприiмств рiзних галузей, в якому продукцiя одного слугуi сировиною, або напiвфабрикатом для iншого, або кiлька спецiалiзованих пiдприiмств, що послiдовно обробляють сировину, повтАЩязанi технологiчним ланцюжком. Всi вони вiдносяться до числа найбiльш крупних промислових пiдприiмств, а за характером внутрiшнiх технологiчних звтАЩязкiв сучаснi металургiйнi комбiнати вiдносять до пiдприiмств металургiйно-енерго-хiмiчного профiлю.

У чорнiй металургii, крiм пiдприiмств повного циклу, i й такi, що спецiалiзуються на виплавленi чавуну й сталi або тiльки сталi й прокату. Пiдприiмства, якi не мають чавунного виробництва, належать до переробноi металургii. Особливе мiсце займають пiдприiмства, що виробляють феросплави. Окремо видiляiться тАЬмала металургiятАЭ, яка органiзована на великих машинобудiвних пiдприiмствах i спецiалiзуiться на виплавленi сталi й прокату.

Металургiйнi пiдприiмства свiту мають своi певнi принципи розмiщення.

1.) Орiiнтацiя на наявнiсть власного коксiвного вугiлля i довiзну сировину.

2.) Розмiщення з орiiнтацiiю на сировину i довiзне вугiлля.

3.) Орiiнтацiя на наявнiсть прiсноi води i споживача металу i розмiщення мiж сировиною та паливом. Таке розмiщення зумовлюi кращу територiальну органiзацiю виробництва чорних металiв.

4.) Дуже поширеною у розмiщеннi чорноi металургii розвинутих краiн свiту i орiiнтацiя на морськi порти.

Всi вищезазначенi чинники та принципи розмiщення характернi в основному для пiдприiмств повного циклу. Але металургiя повного циклу, переробна металургiя i тАЬмала металургiятАЭ у розмiщеннi значно вiдрiзняються мiж собою. Так, у переробнiй металургii використовують в основному ресурси металевого брухту. Наприклад, виробництво сталi перевищуi виробництво чавуну. Орiiнтуючись на джерела вторинноi сировини, переробна металургiя тяжii до мiсць споживання готовоi продукцii. тАЬМала металургiятАЭ орiiнтуiться на винятково великi машинобудiвнi центри. Специфiчнi риси розмiщення маi виробництво феросплавiв та електрометалiв, якi виплавляють як у доменних печах, так i електротермiчним способом вiдповiдно на металургiйних комбiнатах повного циклу або на переробних заводах. Феросплави електротермiчним способом виплавляють на спецiалiзованих заводах. Дешева енергiя i наявнiсть металiв i основним фактором розмiщення таких заводiв. Виробництво електросталей i досить енергомiстким i використовуi металобрухт, тому воно зорiiнтовано на райони з достатньою кiлькiстю дешевоi електроенергii i металевого брухту.

Отже, вiдзначимо, що регiональна концентрацiя чорноi металургii припадаi на новi iндустрiальнi краiни, краiни Схiдноi РДвропи та СНД через дешеву, але досить квалiфiковану робочу силу, а також, як правило, через достатню насиченiсть корисними копалинами. Цей вiдсоток чорноi металургii у ВВП i зовнiшньоторговельному оборотi розвинених поступово скорочуiться i трансформуiться у галузi високоякiсноi металообробки з великим вiдсотком доданоi вартостi.

2.2 Динамiка виробництва та торгiвлi на свiтовому ринку чорних металiв

Протягом останнiх рокiв ринок чорних металiв розвивався досить високими темпами. У 2005 роцi виробництво сталi у свiтi збiльшилось на 6,5%, темп приросту до попереднього року у 2006 склав 10,3% (Таблиця 1). Останнiм часом переважна частка абсолютного приросту свiтового виробництва чорних металiв припадаi на Китай (65% за пiдсумками на кiнець 2006 року). Питома вага цiii краiни у структурi загальносвiтового випуску сталi збiльшилась до 34,6% за минулий рiк, проти 26,4% у 2004 роцi.

Таблиця 1.

Динамiка свiтового виробництва сталi протягом2004 тАУ 2006 рр.

| Краiна регiон | 2004 | 2005 | 2006 |

млн. т | питома вага, % | темп приросту, % | млн. т | питома вага, % | темп приросту, % | млн. т | питома вага, % | темп приросту, % |

Китай | 273`930 | 26,40 | 24,80 | 348`252 | 31,50 | 27,10 | 422`070 | 34,60 | 21,20 |

РДвропейський союз | 193`493 | 18,60 | 5,20 | 186`180 | 16,80 | -3,80 | 198`476 | 16,27 | 6,60 |

Японiя | 112`718 | 10,90 | 2,00 | 112`476 | 10,20 | -0,20 | 116`227 | 9,53 | 3,33 |

США | 98`522 | 9,50 | 7,90 | 93`610 | 8,50 | -5,00 | 98`539 | 8,08 | 5,27 |

Росiя | 65`583 | 6,30 | 16,20 | 64`450 | 5,80 | -1,70 | 70`755 | 5,80 | 9,78 |

Пiвденна Корея | 47`523 | 4,60 | 2,60 | 47`704 | 4,30 | 0,40 | 48`418 | 3,97 | 1,50 |

РЖндiя | 32`626 | 3,10 | 2,70 | 39`098 | 3,50 | 19,80 | 42`874 | 3,51 | 9,66 |

Украiна | 38`738 | 3,70 | 4,90 | 38`658 | 3,50 | -0,20 | 40`797 | 3,34 | 5,53 |

РЖншi 30 краiн | 175`460 | 16,90 | 3,20 | 175`696 | 15,90 | 0,10 | 181`774 | 14,90 | 3,46 |

Разом | 1`038`593 | 100,00 | 9,70 | 1`106`124 | 100,00 | 6,50 | 1`219`930 | 100 | 10,29 |

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Globalization and Hospitality Industry