РЖнвентаризацiя активiв

Змiст

РЕФЕРАТ

ВСТУП

РОЗДРЖЛ 1.ОСНОВИ ПОБУДОВИ ОБЛРЖКУ, АНАЛРЖЗУ ТА АУДИТУ АКТИВРЖВ РЖ ЗОБОВ'ЯЗАНЬ ПРЖДПРИРДМСТВА

1.1. Основи побудови облiку iнвентаризацii активiв i зобов'язань пiдприiмства

1.2. Органiзацiйнi аспекти аудиту та аналiзу iнвентаризацii активiв i зобов'язань пiдприiмства

РОЗДРЖЛ 2. МЕТОДИКА РЖ ОРГАНРЖЗАЦРЖЯ ЗДРЖЙСНЕННЯ РЖНВЕНТАРИЗАЦРЖРЗ АКТИВРЖВ РЖ ЗОБОВ'ЯЗАНЬ ПРЖДПРИРДМСТВА

2.1. Методика проведення iнвентаризацii активiв i зобов'язань пiдприiмства у нацiональнiй облiковiй системi

2.2. Принципи органiзацii проведення iнвентаризацii активiв i зобов'язань пiдприiмства

2.3. Особливостi вiдображення результатiв iнвентаризацii активiв i зобов'язань пiдприiмства в умовах функцiонування АРМ бухгалтера

РОЗДРЖЛ 3.МЕТОДИКА АНАЛРЖЗУ ТА АУДИТУ РЕЗУЛЬТАТРЖВ РЖНВЕНТАРИЗАЦРЖРЗ АКТИВРЖВ 1 ЗОБОВ'ЯЗАНЬ ПРЖДПРИРДМСТВА

3.1. Методика аналiзу змiн структури балансу та ефективностi iнвентаризацiйноi роботи на пiдприiмствi

3.2. Методика аудиту iнвентаризацii активiв i зобов'язань пiдприiмства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

РЕФЕРАТ

Дипломна робота на тему "Облiк, аналiз i аудит iнвентаризацii активiв та зобов'язань пiдприiмства" на матерiалах ВАТ тАЮХерсонський бавовняний комбiнат" виконана у розмiрi 100 сторiнок i мiстить 14 таблиць, 12 рисункiв та 4 додатки,

В результатi дослiдження визначено сутнiсть, змiст, роль iнвентаризацii в господарськiй дiяльностi, обТСрунтовано значення та мiсце РЖнвентаризацii в бухгалтерському облiку та господарському контролi, сформовано основнi напрямкипроведення аудиту та аналiзу iнвентаризацii активiв i зобов'язань пiдприiмства, розглянутi дiючi методики комп'ютеризацii iнвентаризацiйного процесу.

В роботi використанi дiючi закони, положення, iнструкцii, Нацiональнi нормативи аудиту, працi украiнських та зарубiжних авторiв.

Результати отриманi при дослiдженнi, складають пiдстави для подальших дослiджень проблем бухгалтерського облiку i господарського контролю в ринкових умовах господарювання.

ВСТУП

Нововведення, що вiдбулися в полiтичному i економiчному життi Украiни, а також направленiсть ii курсу на поступову iнтеграцiю в розвинуту економiчну спiльноту, зумовили проведення кардинальних змiн в методологii та органiзацii бухгалтерського облiку, прийняття. Закону Украiни ''Про бухгалтерський облiк i фiнансову звiтнiсть в Украiнi" та Нацiональних (стандартiВ») положень бухгалтерського облiку. Це зумовило й посилення контрольних функцiй як держави, так i власника, за здiйсненням та результатами фiнансово-господарськоi дiяльностi.

В Украiнi одним iз найважливiших елементiв ринковоi економiки стаi господарський контроль. В сучасних умовах багато його методологiчних i органiзацiйних питань потребують подальшоi розробки, вдосконаленнi i термiнового впровадження, так як проведення iнвентаризацii було, i i залишаiться iдиним способом контролю за точнiстю даних, що надаються бухгалтерським облiком.

Зростання вимог до пiдвищення ефективностi iнвентаризацii з метою полiпшення управлiння та контролю в нових умовах господарювання, зумовлюють необхiднiсть наукового дослiдження даноi проблеми. Недосконалiсть чинних нормативних актiв, якi регламентують iнвентаризацiйну дiяльнiсть та невiдповiднiсть практики iнвентаризацiйноi роботи вимогам пiдвищення ефективностi використання майна господарюючого суб'iкту, забезпечення його збереження зумовлюi актуальнiсть дослiдження органiзацii iнвентаризацiйноi роботи, практики проведення iнвентаризацii та удосконалення вiдображення ii результатiв в облiку. Необхiднiсть розв'язання цих актуальних проблем зумовило вибiр теми.

Метою роботи i теоретичне визначення сутностi, змiсту, ролi iнвентаризацii в господарськiй дiяльностi, обТСрунтування значення та мiсця iнвентаризацii в бухгалтерському облiку, комплексне вивчення стану та перспектив розвитку iнвентаризацiйноi робота та можливiсть комп'ютеризацii iнвентаризацiйного процесу,

Для досягнення поставленоi мети були намiченi наступнi основнi завдання:

- розкрити сутнiсть i змiст поняття iнвентаризацii;.

- визначити мету i завдання;

- визначити мiсце i роль iнвентаризацii активiв i зобов'язань в сучасних умовах господарювання;

- визначити перелiк об'iктiв i суб'iктiв iнвентаризацii;

- уточнити класифiкацii iнвентаризацii у вiдповiдностi з потребами сучасних умов господарювання;

- дослiдити етап iнвентаризацiйноi роботи на пiдприiмствах, на прикладi вiдкритого акцiонерного товариства Херсонський бавовняний комбiнат;

- визначити основнi показники за допомогою яких можна проаналiзувати стан iнвентаризацiйноi роботи на пiдприiмствi.

Об'iктом дослiдження i органiзацiя i методика проведення iнвентаризацii активiв РЖ зобов'язань на виробничих пiдприiмствах, зокрема, вiдкритому акцiонерному товариствi Херсонський бавовняний комбiнат.

При написаннi роботи використанi нормативнi та iнструктивнi матерiали i положення, що дiють в Украiнi працi украiнських та зарубiжних авторш, практичнi матерiали i результати дослiджень етану внутрiшньогосподарського контролю на виробничому пiдприiмствi вiдкрите акцiонерне товариство Херсонський бавовняний комбiнат.

РОЗДРЖЛ 1

ОСНОВИ ПОБУДОВИ ОБЛРЖКУ, АНАЛРЖЗУ ТА АУДИТУ РЖНВЕНТАРИЗАЦРЖРЗ АКТИВРЖВ РЖ ЗОБОВ'ЯЗАНЬ ПРЖДПРИРДМСТВА

1.1. Основи побудови облiку iнвентаризацii активiв i зобов'язань пiдприiмства

Будь-яка пiдприiмницька дiяльнiсть втрачаi свiй сенс, коли господарськi операцii, факти та iншi подii не облiковуються. В той же час дiяльнiсть i некерованою, якщо не здiйснюiться контроль, хоча б для того щоб визначити ii результати, Тому облiк i контроль i обов'язковими складовими в будь-якiй сферi дiяльностi людини, а особливо в господарськiй.

Це пояснюi i факт тисячолiтньоi iсторii iснування та застосування iнвентаризацii людством,

Слово "iнвентаризацiя" запозичене з нiмецькоi мови i представляi собою похiдне вiд iнвентарю, (В 1713 р, з'являiться термiн "iнвентарiум", в 1743 р, - "iнвентарiй" i тiльки у 1797 р, - "РЖнвентаризацiя"),

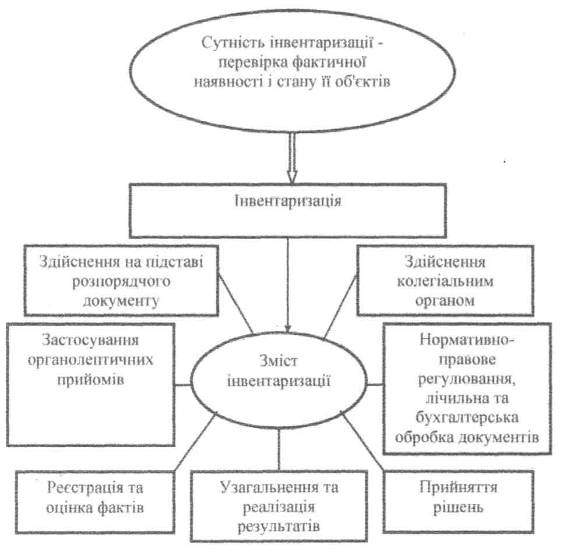

Пiд iнвентаризацiiю слiд розумiти перевiрку та оцiнку фактичноi наявностi об'iкту контролю, яка здiйснюiться шляхом спостереження, вимiрювання, реiстрацii з подальшим порiвнянням отриманих даних з облiковими показниками. РЖнвентаризацii притаманний комплекс наступних господарсько-правових ознак: здiйснення на пiдставi розпорядчого документу колегiальним органом: виявлення кiлькiсних i якiсних характеристик об'iкту; реiстрацiя та оцiнка фактiв; нормативно-правове регулювання; бухгалтерська обробка документiв; узагальнення та реалiзацiя результатiв; прийняття рiшень (див. рис. 1.1).

Рис. 1.1. Сутнiсть i змiст iнвентаризацii

Визначення сутностi i змiсту iнвентаризацii ДОЗВОЛЯРД провести чiтку межу мiж господарюючими дiями, якi за своiю природою схожi з iнвентаризацiiю. До таких дiй можна вiднести переоблiк, приймання товарно-матерiальних цiнностей, самоперевiрку, самоконтроль, перепис.

Тiльки iнвентаризацiя активiв (основних засобiв, сировини, товарiв, грошових коштiв, дебiторськоi заборгованостi м iнших статей активу

балансу) i зобов'язань (пасив балансу, за виключенням роздiлу 1 "Власний капiтал") може пiдтвердити достовiрнiсть даних бухгалтерського облiку i фiнансовоi звiтностi.

В процесi еволюцii суспiльства поняття iнвентаризацii трансформувалось з найпростiшоi форми здiйснення дiй по перерахунку, перемiрюванню, зважуванню, метою яких було вiдображення фактичного стану об'iкту, - до дiй по виявленню фактичноi наявностi майна з метою визначення власного та залученою капiталу, вкладеного в дiло, i визначення фiнансового результату вiд господарськоi дiяльностi. В надi час iнвентаризацiя активiв i зобов'язань t закiнченим процесом, проведення якого даi змогу визначити наявнiсть i стан майна та зобов'язань господарюючого суб'iкту.

РЖнвентаризацiя, як один з елементiв методу бухгалтерського облiку тiсно взаiмодii з оцiнкою, калькуляцiiю, подвiйним записом, балансом.

Оцiнка i калькуляцiя базуються на документацii, яка не завжди враховуi всi явища й окремi факти, що мають мiсце в господарському життi.

Так, в процесi-виробництва як i в процесах постачання, зберiгання та реалiзацii мають мiсце господарськi факти, котрi не знаходять вiдображення в бухгалтерському облiку (наприклад, понаднормовi природнi втрати, недовкладення сировини i матерiалiв, замiна бiльш цiнних матерiалiв, сировини, комплектуючих на бiльш дешевi). Всi цi факти спричиняють викривлення фактичноi собiвартостi виготовленоi продукцii.

Калькулювання собiвартостi одиницi продукцii на пiдставi облiкових даних не завжди точно вiдображаi фактичнi витрати, що були здiйсненнi в протесi виробництва.

Отже, завдяки проведенню iнвентаризацii отримуiться РЖнформацiя для достовiрного визначення реальних витрат на виробництво продукцii, виконаних робiт та наданих послуг.

Лише результати проведеноi iнвентаризацii дозволяють виявити помилки при здiйсненнi подвiйного вiдображення господарських операцiй, окремих фактiв господарського життя на бухгалтерських рахунках.

РЖнвентаризацiя забезпечуi дотримання таких вимог до балансу та звiтностi, як правдивiсть i реальнiсть. Проведення iнвентаризацii даi можливiсть отримати iнформацiю, без якоi такi елементи методу бухгалтерського облiку, як баланс так i звiтнiсть втрачають функцiю способу пiзнання дiйсностi.

В системi елементiв методу бухгалтерського облiку iнвентаризацiя як елемент маi певну самостiйнiсть i незалежнiсть. В iiрархiчнiй системi цей елемент як засiб контролю може зайняти будь-яке мiсце пiсля документацii. В свою чергу, в практичному аспектi, iнвентаризацiя впливаi на всi елементи системи методу бухгалтерського облiку.

РЖнвентаризацiя, оскiльки вона оформлюiться документами, повинна розглядатися в облiку тiльки як процедура, в результатi якоi бухгалтер отримуi документальне пiдтвердження про факти господарського життя. Яке ж значення iнвентаризацii в практичнiй дiяльностi? Належним чином органiзований поточний облiк дозволяi постiйно слiдкувати за змiнами в господарськiй дiяльностi пiдприiмства та своiчасно повiдомляти як про позитивнi тенденцii, так i про негативнi явища. Але абсолютно точноi картини нi поточний облiк, нi складений на пiдставi його даних зведений облiк не гарантують. Вiдбуваiться це з наступних причин:

1, Пiд час звичайноi операцiйноi дiяльностi в кiлькiсних та якiсних характеристиках запасiв, що знаходяться в мiсцях зберiгання, можуть виникати змiни, ззовнi часто не помiтнi, якi неможливо виявити та задокументувати в момент iх виникнення, а саме: природнi змiни маси або якостi внаслiдок бiологiчних, хiмiчних та фiзичних дiй, вплив змiни температури або вологостi повiтря,

2. Навiть при найохайнiшому здiйсненi розрахункiв мiж пiдприiмством i його Контрагентами можуть виникнути розбiжностi та суперечки з приводу окремих вимог i зобов'язань. Для iх вирiшення необхiдно повертатись до ранiше зроблених записiв, перевiряти i при необхiдностi вносити вiдповiднi поправки та уточнення до них,

3. Не завжди виконуiться вимога щодо вибуття матерiальних цiнностей з мiсця зберiгання за наявностi бездоганно складених виправдовуючих документiв, витрачання будiвельних матерiалiв вiдкритого зберiгання без документального оформлення.

4. В практичнiй дiяльностi зустрiчаються порушення дiючих правил приймання, зберiгання та вiдпуску матерiальних цiнностей (прорахунки, пересортиця, обважування), На практицi розрiзняють об'iктивнi i суб'iктивнi причини таких порушень, Об'iктивнi причини не залежать вiд дiй матерiально вiдповiдальних осiб. Суб'iктивнi причини безпосередньо залежать вiд дiй матерiально вiдповiдальних осiб.

5. Мають мiсце недолiки у пiдборi матерiально вiдповiдальних осiб та встановленнi контролю за iх роботою, РЖнколи на посаду, що пов'язана iз збереженням, облiком i розпорядженням цiнностями та грошовими коштами призначаються особи, котрi не заслуговують на довiру; часто посади МВО обiймають особи, яку через свою низьку квалiфiкацiю не можуть забезпечити належного облiку та забезпечення доручених iм цiнностей. Результатом таких прорахункiв i випадки псування (навмисного i ненавмисного) майна, а також крадiжки.

РЖнколи порушуються правила оформлення документiв. Це i результатом незадовiльноi органiзацii бухгалтерського облiку, недотримання порядку облiку майна на пiдприiмствах. Такi недолiки сприяють неповному оприбуткуванню, списанню внаслiдок псуванню, наявностi вiдходiв при сортуваннi, списанню продукцii на витрати за фiктивними документами. На практицi виникають механiчнi помiтки в облiку - це описки в первинних документах, арифметичнi неточностi в пiдрахунках, неправильне вiдображення документальних даних на рахунках бухгалтерського облiку.

Внаслiдок наведених вище причин облiковi вiдомостi не вiдповiдають дiйснiй наявностi активiв та реальностi зобов'язань.

Усунути всi можливi недолiки можна завдяки проведенiй iнвентаризацii, яка дозволяi перевiрити достовiрнiсть документального оформлення i вiдображення в бухгалтерському облiку господарських операцiй, а також здiйснити необхiднi виправлення й уточнення в облiковi регiстри.

РЖнвентаризацiя важлива тим, то даi можливiсть одержати iнформацiю про загальний стан активiв i. вiдповiдно, робити висновки з приводу майнового та фiнансового стану пiдприiмства, тобто про його величину та можливостi, про те, наскiльки наявнi ресурси дозволяють йому розгорнути господарську дiяльнiсть, в якiй мiрi воно потребуi фiнансовоi допомоги.

РЖншими словами, якщо в традицiйному розумiннi iнвентаризацiя ТСрунтуiться на оцiнцi матерiальних i фiнансових ресурсiв пiдприiмства, то iх якiсна оцiнка через визначення iснуючих можливостей (ступiнь морального зносу обладнання, динамiка таких показникiв, як втрати, прирiст надходжень платежiв, розширення ринкiв збуту продукцii, спiввiдношення чисельностi й оплати працi основного i допомiжного персоналу) характеризуi ii перспективи.

Отже, iнвентаризацiя i важливим заходом, в проведенi якого повинен бути зацiкавлений насамперед власник, керiвник, головний бухгалтер пiдприiмства.

В економiчнiй лiтературi до цього часу iснують рiзнi думки з приводу формулювання мети iнвентаризацii активiв i зобов'язань.

Деякi автори[31] зазначають, що метою iнвентаризацii i забезпечення реальностi показникiв бухгалтерськоi звiтностi i балансу.

Однак, на думку професора А. А. Афанасьева, ".. iнвентаризацiя - це не метод облiку, а лише контрольна операцiя i, до того ж, достатньо трудомiстка, i що шлях до реального балансу лежить через удосконалення поточного бухгалтерського облiку" [11, с 25-26]. Разом з тим Н.В.Чебанова i Л.Н.Котенко вважають, що метою iнвентаризацii i доповнення вiдображення господарських операцiй"[31, с. 28].

В сучасних умовах господарювання метою iнвентаризацii i порiвняння фактичноi кiлькостi та стану майна., що i в наявностi, незалежно вiд його мiсцезнаходження ( здане в оренду, передане на зберiгання, переробку, отримане вiд iнших власникiв та iнше) з даними в бухгалтерських записiв,

Основними цiлями iнвентаризацii i :

- виявлення фактичноi наявностi майна;

- перевiрка повноти вiдображення в облiку зобов'язань;

- зiставлення фактичноi наявностi майна з даними бухгалтерського облiку.

Серед завдань iнвентаризацii слiд вiдзначити:

- забезпечення контролю за наявнiстю i станом майна, його рухом, використанням матерiальних, фiнансових, нематерiальних, природних та енергоресурсiв вiдповiдно до затверджених норм, плану тощо;

- виявлення майна, що втратило своi споживчi властивостi, зiпсованого, невикористаного i непотрiбного у господарствi, а також того, що знаходиться поза облiком:

- виявлення стану розрахункiв, встановлення фактичноi наявностi або пiдтвердження розмiрiв дебiторськоi заборгованостi;

- виявлення понаднормово використаних та невикористаних матерiальних цiнностей;

- перевiрку дотримання правил i умов збереження майна;

- виявлення та усунення фактiв безгосподарностi, безвiдповiдальностi, виявлення резервiв матерiальних ресурсiв, застосування заходiв щодо iх використання;

- визначення розмiрiв природного убутку та iнших витрат:

- контроль за станом облiку i звiтностi матерiально вiдповiдальних осiб:

- перевiрку дотримання дiючих положень про матерiальну вiдповiдальнiсть.

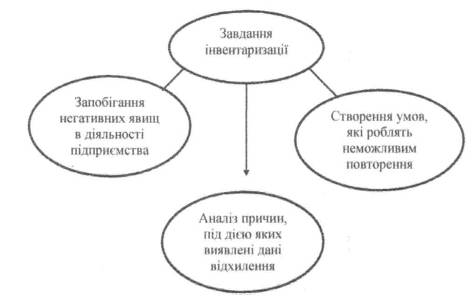

При виявленi тих або iнших недолiкiв спектр завдань iнвентаризацii суттiво розширюiться (див. рис. 1.2).

Рис, 1,2. Завдання iнвентаризацiiпри виявленнi недолiкiв

Для вирiшення основних завдань, що розв'язуються в процесi iнвентаризацii, необхiдним с органiзацiйне, технiчне, економiчне, юридичне та облiково-аналiтичне забезпечення (див. рис. 1.3).

Рис. 1.3. Передумови вирiшення основних завдань iнвентаризацii

В умовах вiльного пiдприiмництва та самостiйноi iнiцiативи засновниками пiдприiмства в будь-який моментможуть знадобитися вiдомостi про майно, яке перебуваi в iх власностi. В цьому випадку рiшення про строки iнвентаризацii та ii масштаби приймаi керiвник пiдприiмства.

Другий пiдхiд до проведення iнвентаризацii обумовлений тим, що в господарськiй дiяльностi пiдприiмства зустрiчаiться багато випадкiв, коли ii проведення виступаi iдиним методом, за допомогою якого можна визначити фактичну наявнiсть та оцiнити оборотнi i необоротнi активи та пiдтвердити реальнiсть зобов'язання.

Розглянемо в яких випадках проведення iнвентаризацii i обов'язковим. До таких подiй в господарському життi пiдприiмства належать:

- передача майна державних пiдприiмств в оренду, його приватизацiя i корпоратизацiя;

- проведення господарських операцiй, що пов'язанi з реструктуризацiiю пiдприiмства;

- лiквiдацiя пiдприiмства;

- пожежа, стихiйне лихо чи аварiя техногенного характеру або iншi надзвичайнi ситуацii, викликанi екстремальними умовами;

- змiна керiвника колективу (бригади) при колективнiй матерiальнiй вiдповiдальностi, вибуття iз колективу (бригади) бiльше половини ii членiв, письмове звернення (вимога) хоча б одного iз членiв колективу (бригади) про ii проведення;

- випадки вiдмови постачальником в задоволеннi претензiй на недовантаження товарно-матерiальних цiнностей або отриманi вiд покупцiв претензiй щодо недовантаження;

- встановлення фактiв зловживань, крадiжок або псування цiнностей;

- розпорядження судово-слiдчих органiв;

- продаж об'iктiв необоротних активiв;

- консервацiя необоротних активiв i тимчасове виведення з експлуатацii виробним и х потужностей;

- переоцiнка майна;

- змiна матерiально вiдповiдальноi особи при iндивiдуальнiй матерiальнiй вiдповiдальностi;

- складання рiчноi фiнансовоi звiтностi;

- змiна керiвника пiдприiмства[14].

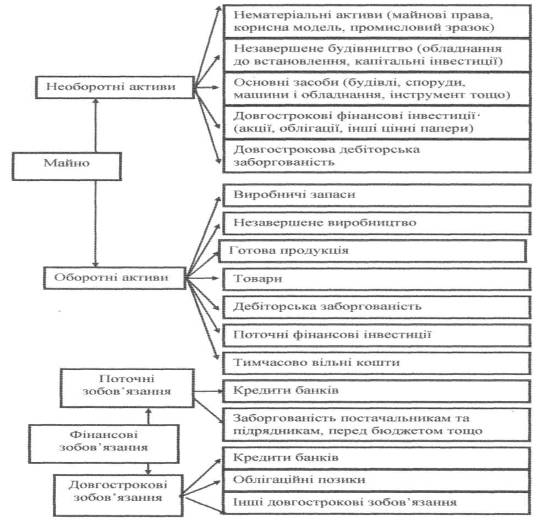

Пiд об'iктом iнвентаризацii слiд розумiти те, що протистоiть суб'iкту в його предметно-практичнiй i пiзнавальнiй дiяльностi. Об'iктами iнвентаризацii на пiдприiмствi i об'iкти бухгалтерського облiку, що мають матерiально-речову форму, кiлькiсний вимiр та вартiсну оцiнку, а також фiнансовi зобов'язання (див. рис. 1.4).

РЖнвентаризацiя окремих об'iктiв здiйснюiться за мiсцем знаходження об'iктiв або за центрами вiдповiдальностi.

Суб'iктами iнвентаризацii i носii прав та обов'язкiв - державнi iнститути,структури та пiдроздiли, що з чинним законодавством мають право контролювати фiнансово-господарську дiяльнiсть {Державна податкова адмiнiстрацiя, Контрольно-ревiзiйне управлiння, Фонд державного майна Украiни, Прокуратура), а також власники та керiвники пiдприiмств. Суб'iкт iнвентаризацiйного процесу делегуi своi повноваження iнвентаризацiйнiй комiсii, яка вiдносно нього i виконавчим органом.

Функцii РЖнвентаризацiйноi комiсii наступнi: виявлення кiлькiсних та якiсних характеристик об'iкту iнвентаризацii причин вiдхилень вiд завданих нормативних, планових,облiкових даних, вiдповiдно до яких може функцiонувати об'iкт iнвентаризацii та iх нормативно-правове регулювання.

Колективний характер виконавчого органу - iнвентаризацiйноi комiсii, що призначаiться суб'iктом iнвентаризацii, викликаний наступними обставинами:

1) необхiднiстю здiйснення самоконтролю при визначеннi фактичноi наявностi майна i встановленнi його якiсноi характеристики;

2) вимогами одночасного виконання операцiй - здiйснення контролю i запису наявного майна;

3) необхiднiстю перiодичного контролю за дiями матерiально вiдповiдальних осiб;

4) необхiднiстю забезпечення достовiрностi РЖ об'iктивностi результатiв iнвентаризацii;

5) використанням результатiв iнвентаризацii для доказiв господарських порушень, iнвентаризацii класифiкуються за частотою проведення, за характером проведення та обсягу охоплення обтАЩiктiв, за охопленням МВО, за способом проведення (див. рис, 1.5).

За частотою проведення iнвентаризацii подiляються на перiодичнi та разовi (рiчнi).

Перiодичнi iнвентаризацii проводяться, як правило, за iнiцiативою власника, керiвника або iншоi уповноваженоi особи, яка вiдповiдаi за проведення РЖнвентаризацiйноi роботи на пiдприiмствi. Вони можуть бути

Планованi iнвентаризацii проводяться в чiтко встановленi строки у вiдповiдностi з розробленим планом, затвердженим керiвником пiдприiмства.

Рис. 1.4. Об'iкти iнвентаризацii в системi бухгалтерского облiку

Необхiднi iнвентаризацii здiйснюються у випадках, час настання яких неможливо передбачити. Такi iнвентаризацii обов'язковi оскiльки необхiднiсть iх проведення викликана об'iктивними i суб'iктивними причинами та регламентуiться нормативно-правовими актами.

Контрольна iнвентаризацiя повинна проводитись пiсля закiнчення попередньоi з метою перевiрки сумлiнностi дiй членiв iнвентаризацiйноi комiсii та перевiрки попереднiх результатiв проведеноi iнвентаризацii.

За обсягом охоплення об'iктiв iнвентаризацii подiляються на повнi i частковi. Повнi iнвентаризацii охоплюють все майно пiдприiмства, що знаходиться на балансi, а також прийняте на вiдповiдальне зберiгання, в переробку, та стан короткостроковоi та довгостроковоi заборгованостi.

Рис, 1.5. Класифiкацiя iнвентаризацii

Частковi iнвентаризацii охоплюють окремi види майна або все майно, що знаходиться в пiдзвiтi конкретноi матерiально вiдповiдальноi особи.

За охопленням матерiально вiдповiдальних осiб iнвентаризацii подiляються на iндивiдуальнi i наскрiзнi. РЖндивiдуальнi iнвентаризацii - це перевiрка окремого виду майна у однiii матерiально вiдповiдальноi особи або бригади. Наскрiзна iнвентаризацiя охоплюi перевiркою конкретнi види майна у всiх матерiально вiдповiдальних осiб даного пiдприiмства.

За способом проведення iнвентаризацii подiляються на суцiльнi i несуцiльнi.

Суцiльнi iнвентаризацii передбачають перевiрку всiх без винятку цiнностей, що знаходяться в пiдзвiтi тiii чи iншоi матерiально вiдповiдальноi особи або однiii бригади.

Несуцiльна iнвентаризацiя охоплюi перевiркою лише деякi цiнностi у певноi матерiально вiдповiдальноi особи. Таку iнвентаризацiю порiвняно легко органiзувати у будь-який час без припинення роботи пiдприiмства. На практицi проведення несуцiльних iнвентаризацiй i найбiльш доцiльним в мiж iнвентаризацiйний перiод за об'iктами, де облiк ведеться в натурально-вартiсному виразi.

Отже, iнвентаризацiя в сучасних умовах господарювання - це не тiльки контрольний захiд, що дозволяi виявити та оцiнити фактичний стан майновоi бази господарського суб'iкта, а й органiзацiйно-правовий процес, в ходi якого перевiряються й iншi факти, що мають мiсце при здiйсненi господарськоi дiяльностi та результати якого впливають на управлiнськi рiшення.

1.2. Органiзацiйнi аспекти аудиту та аналiзу iнвентаризацii активiв i зобов'язань пiдприiмства

Процес аудиту представляi собою в органiзацiйному планi технiчну сукупнiсть яка подiляiться на 3 етапи:

1. Пiдготовчий (ознайомчий), який полягаi у пiдготовцi i плануваннi аудиторського процесу. Аудитор отримуi достатнi представлення про всi сторони фiнансово-господарськоi дiяльностi об'iкта перевiрки i здiйснюi оцiнку системи облiку з контролю майбутнього клiiнта; встановлюi ймовiрнiсть помилок у звiтностi клiiнта i величинуаудиторського ризику; визначаi масштаби, змiст i кiлькiсть аудиторських процедур; складаi план i програму аудиторськоi перевiрки.

2. Основний, на цьому етапi проводиться збiр аудиторських доказiв на основi проведення вiдповiдних для кожного етапу аудиторських процедур. Отримана iнформацiя документуiться i оформляiться у виглядi робочих документiв аудитора. Також збираються iншi необхiднi вiдомостi отриманi вiд експертiв чи зовнiшнiх консультантiв.

3. Заключний, на цьому етапi аудитор узагальнюi результати перевiрки i формулюi висновки стосовно достовiрностi звiтностi, ii вiдповiдностi дiючому законодавству у формi аудиторського висновку чи аудиторського звiту.

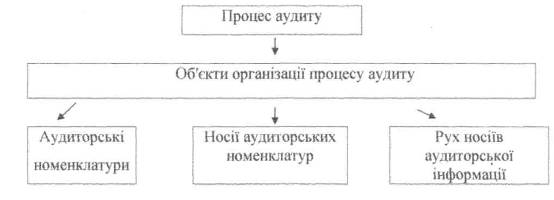

Така структура процесу зовнiшнього аудиту визначаi змiст об'iктiв його органiзацii до яких вiдносять; аудиторськi номенклатури, носii аудиторських номенклатур, рух носiiв аудиторськоi iнформацii i iнформацiйне забезпечення процесу аудиту (рис. 1.6)

Рис. 1.6. Органiзацiйнi аспекти аудиту

На рiзних етапах процесу аудиту iнвентаризацii аудиторськi номенклатури формуються по-рiзному. Тому при iх виборi звертають увагу на характер оформлення цих номенклатур. За характером оформлення аудиторськi номенклатури можуть бути трьох типiв: первинного, кiнцевого, промiжного.

Вiд вибору аудиторських номенклатур пiдготовчого етапу залежить якiсть майбутньоi аудиторськоi роботи. Тому для iх визначення слiд виходити з таких положень:

- обмежувати кiлькiсть номенклатури найнеобхiднiшими даними;

- використовувати даннi багаторазово;

- максимально спрощувати технiчнi процедури, особливо якщо вони здiйснюються вручну.

Аудиторськими номенклатурами пiдготовчого етапу аудиту iнвентаризацii активiв i зобов'язань пiдприiмства можуть бути: кiлькiсть запланованих iнвентаризацiй, види об'iктiв, якi перевiрялися, результати останньоi iнвентаризацii тощо.

На цьому етапi крiм вихiдних даних до процесу аудиту залучають також i такi, якi утворюються самим аудиторським процесом.

До аудиторських номенклатур цього етану перевiрки iнвентаризацiйноi роботи можна вiднести: даннi порiвняння даних бухгалтерського облiку з фактичною наявнiстю, правильнiсть списання природного убутки,виправлення записiв тощо.

Данi, якi здобуто у процесi обробки аудиторськоi iнформацii та надалi використовуються на заключному етапi для формування висновкiв, розробки пропозицiй,становлять кiнцеву номенклатуру аудиту.

До кiнцевих номенклатур аудиту iнвентаризацii активiв i зобовтАЩязань пiдприiмства можна вiднести: результати загального оцiнювання iнвентаризацiйноi роботи, висновки та пропозицii щодо усунення виявлених недолiкiв у роботi iнвентаризацiйноi комiсii.

Визначивши аудиторськi номенклатури, переходять до органiзацii носiiв процесу аудиту.

Господарськi факти вiдображають на рiзних носiях: законах, внутрiшньогосподарських нормах, нормативах, кошторисах, прогнозах, облiковiй iнформацii.

Методика та технiка вибору носiiв аудиторськоi iнформацii мають ряд особливостей, якi вiдрiзняють цю процедуру вiд аналогiчноi з вибору носiiв облiковоi iнформацii.

Зовнiшня номенклатура аудиторськоi iнформацii та ii носii формуються за межами процесу аудиту i тiльки незначна кiлькiсть iх створюiться безпосередньо у процесi аудиту, 3 огляду на це розрiзняють зовнiшню i внутрiшню аудиторську iнформацiю та ii матерiальнi носii.

Зовнiшнi носii аудиторськоi iнформацii при аудитi iнвентаризацii активiв i зобовтАЩязань пiдприiмства, практично готовi для здiйснення аудиту (РЖнструкцiя з iнвентаризацii основних засобiв, нематерiальнихактивiв, товарно-матерiальних цiнностей, грошових коштiв i документiв та розрахункiв вiд 11.08.94 p. №69, наказ про облiкову полiтику, вiдомостi результатiв iнвентаризацii, баланс тощо).

Носii аудиторськоi iнформацii, сформованi в процесi аудиту створюються самостiйно у процесi перевiрки (таблиця порушень порядку проведення iнвентаризацii, таблиця рекомендованих строкiв проведення iнвентаризацii).

На кожному етапi процесу аудиту iнвентаризацii використовуються певнi носii аудиторськоi iнформацii.

На першому етапi використовуються РЖнструкцiя №69, наказ про облiкову полiтику, акти контрольних перевiрок майна, вiдомостi результатiв iнвентаризацii тощо,

Основними носiями аудиторськоi iнформацii на другому етапi аудиторського процесу i рiзного роду та виду таблицi, у яких з одного боку систематизують результати перевiрки, а з iншого - виявляють ступiнь порушення (порiвняльна таблиця запланованих i проведених iнвентаризацii, таблиця типових порушень проведення iнвентаризацii тощо). Слiд уникати нагромадження в однiй таблицiбагатьох показникiв,

Органiзацiя носiiв пiдсумковоi аудиторськоi iнформацii - оформлення результатiв аудиту залежно вiд мети, об'iктiв, форм, методiв та iнших ознак аудиту. На заключному етапi аудиту iнвентаризацii активiв i зобов'язань пiдприiмства носiями аудиторськоi iнформацii i: аудиторський висновок, експертна оцiнка, акти тощо.

Складним елементомпроцесу аудиту i органiзацiя руху iнформацii. Основне завдання органiзацii аудиторськоi iнформацii полягаi в тому, щоб створити оптимальнi канали руху ii, а потiм на основi взаiмоповтАЩязаноi схеми побудувати один технологiчний процес аудиту.

Тепер найпоширенiшим i графiчний метод органiзацii аудиторського процесу та руху в ньому носiiв. Форму графiка не визначають наперед, У цих графiках фiксують найважливiшi характеристики руху носiя iнформацii. При цьому обовтАЩязково визначають строки, прийоми, виконавцiв.

У процесi аудиту не формуються документи i документопотоки у прямому розумiннi. Проте це не означаi, що для процесу аудиту характернi операцii передавання-приймання документiв.

Заключним етапом процесу аудиту i оцiнка його результатiв, узагальнення даних, розробка рекомендацiй, спрямованих на вдосконалення роботи.

Органiзацiйно аналiтичний процес як технологiчна сукупнiстьскладаiться з трьох етапiв: пiдготовчого, аналiтичноi обробки та заключного.

На кожному етапi об'iктами органiзацii аналiтичного процесу i аналiтичнi номенклатури, носii аналiтичних номенклатур рух носiiв аналiтичноi номенклатури у процесi обробки та формування показникiв, забезпечення аналiтичного процесу.

Визначення джерел аналiзу та пiдготовка даних i одним з важливих моментiв пiдготовчого етапу органiзацii i технологii аналiтичного процесу iнвентаризацii активiв i зобов'язань пiдприiмства. При цьому визначають склад, змiст та напрями використання джерел аналiзу.

Важливим елементом пiдготовчого етапу робiт i перевiрка якостi джерел аналiзу. Оскiльки вiд якостi джерел iнформацii залежить вiрогiднiсть результатiв аналiзу, iх слiд обов'язково ретельно перевiрити. Зокрема мають бути перевiренi:

- повнота складу аналiзованих показникiв;

- правильнiсть оформлення джерел аналiзу;

- погодженiсть показникiв;

- методична iднiсть формування показникiв:

- взаiмна погодженiсть показникiв у рiзних джерелах.

Джерела аналiзу (акти контрольних перевiрок iнвентаризацii майна, вiдомостi результатiвiнвентаризацii, iнвентаризацiйнi описи тощо) ретельно перевiряють за методом розрахунковоi перевiрки.

Одним iз видiв робiт з органiзацii пiдготовчого етапу аналiтичного процесу i рух аналiтичноi iнформацii. Вихiдним моментом цiii роботи i визначення складу виконавцiв з проведення аналiзу iнвентаризацii по кожному елементу облiку.

Кожному виконавцю повинен бути встановлений конкретний строк з кожного виду робiт. Далi визначають строки i спосiб передавання носiiв аналiтичноiiнформацii, здiйснення контролю за збереженням. j

Пiсля пiдготовки переходять до найбiльш трудомiсткоi роботи другого етапу - аналiтичноi обробки даних iнвентаризацii.

Найскладнiшим в органiзацii технологii аналiтичного процесу i забезпечення руху аналiтичноi iнформацii та ii матерiальних носiiВ».

Аналiтична обробка економiчноi iнформацii по результатам iнвентаризацii здiйснюiться за допомогою рiзних технiчних методичних прийомiв: порiвняння, групування, вiдноснi величини, математично.

Потреба передавання носiiв аналiтичноi iнформацii в процесi обробки вiд джерел користувача спричинюi iх рух. Найбiльш поширеним i графiчний метод органiзацii руху потокiв аналiтичноi iнформацii. У таких графiках фiксують найважливiшi характеристики руху носiiв iнформацii. При цьому обов'язково вiдображають показники,виконавцiв, строки, способи передавання тощо.

Заключним етапом аналiтичного процесу i узагальнення аналiтичноi! iнформацii. На цьому етапi дають об'iктивну оцiнку результатiв дiяльностi iнвентаризацiйноi комiсii, розробляють рекомендацii. Для цього добирають аналiтичнi номенклатури на основi добутих у процесi аналiтичноi обробки даних. Основне в узагальненнi - висновки та пропозицii, спрямованi на полiпшення роботи iнвентаризацiйноi комiсii.

Важливим елементом заключного етапу аналiтичного процесу i обговорення результатiв з тим, хто брав участь в аналiтичному процесi, та керiвником господарства у якому проводився аналiз.

Результати аналiзу потрiбно доводити до всiх членiв iнвентаризацiйноi комiсii. Гласнiсть результатiв аналiзу i ефективним методом полiпшення роботи.

РОЗДРЖЛ 2

МЕТОДИКА i ОРГАНРЖЗАЦРЖЯ ЗДРЖЙСНЕННЯ РЖНВЕНТАРИЗАЦРЖРЗ АКТИВРЖВ 1 ЗОБОВ'ЯЗАНЬ ШДРИРДМСТВА

2.1. Методика проведення iнвентаризацii активiв i зобов'язань пiдприiмства у нацiональнiй облiковiй системi

Методика проведення iнвентаризацii багатогранна. Кожне пiдприiмство мас своi, сугубо iндивiдуальнi, пiдходи до ii проведення.

Методика - конкретизацiя методу, доведення його до положення, алгоритму, чiткого опису способiв проведення.

Розглядаючи методику органiзацii i проведення iнвентаризацii слiд зазначити, що це перш за все не перманентна перевiрка (в ii практичному застосуваннi), а дискретний процес, який складаiться з сукупностi подiй, змiн, що маi певну цiлiснiсть i спрямованiсть.

РЖнвентарний процес слiд розглядати через послiдовнiсть стадiй його виконання, а саме: органiзацiйноi, пiдготовчоi, технологiчноi тарезультативноi,

На кожнiй окремiй стадii виконують iнвентаризацiйнi процедури, якi в свою чергу складаються з сукупностi окремих iнвентаризацiйних прийомiв.

РЖнвентаризацiйнi процедури - система методичних дiй, якi застосовуються суб'iктом iнвентаризацii з метою дослiдження ii об'iкта. РЖнвентаризацiйнi процедури конкретизують змiст iнвентаризацiйного процесу.

РЖнвентаризацiйнi прийоми - сукупнiсть однорiдних дiй, що проводяться при виконаннi окремих процедур для визначення фактичноi наявностi, стану об'iктiв iнвентаризацii, визначення iх якiсноi

Всi операцii, якi пов'язанi з рухом матерiальних цiнностей, на час iнвентаризацii повиннi бути припиненi.

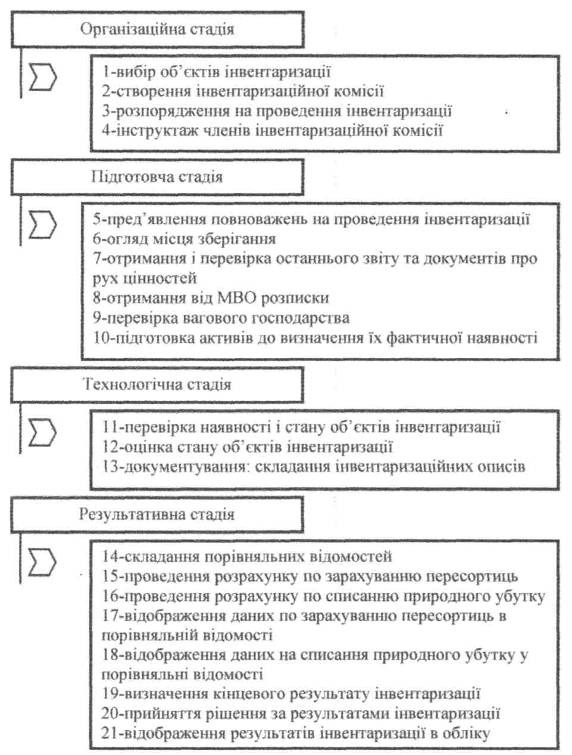

Рис.2.1. Загальна методика проведення iнвентаризацii активiв

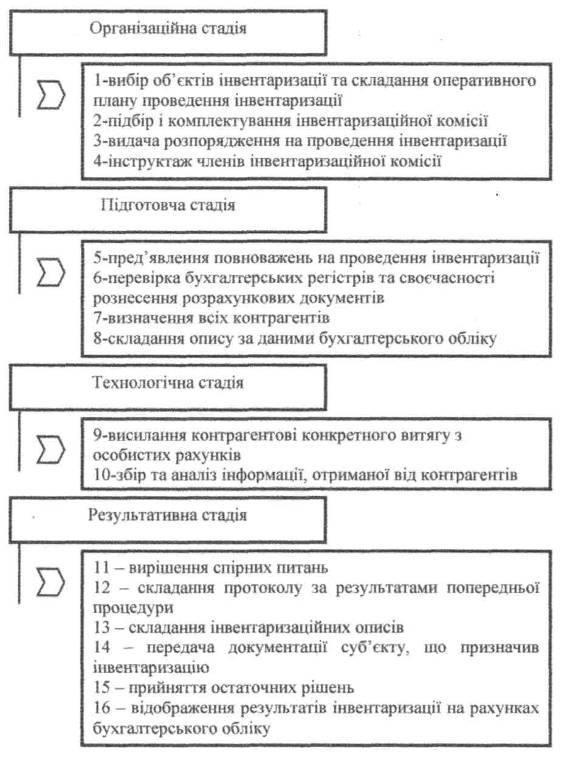

Рис. 2.2. Загальна методика проведення iнвентаризацii зобов'язань

РЖнвентаризацiю матерiальних цiнностей i грошових коштiв проводять в присутностi матерiально вiдповiдальних осiб, з обов'язковим застосуванням органолептичних прийомiв: вимiрювання, зважування, перерахунок (за кожним м

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях