Комп`ютеризованi методи аудиту

Контрольна робота

з дисциплiни: ВлАудитВ»

Комп`ютеризованi методи аудиту

Функцiонування АСОРЖ для управлiння i контролю господарськоi дiяльностi даi змогу у процесi ревiзii й аудиту автоматизувати пошук iнформацii, що знаходиться у базах даних контрольованого пiдприiмства, а також розв'язувати на ЕОМ задачi контролю методом пакетноi обробки.

За методом пакетноi обробки певна кiлькiсть iнформацii об'iднуiться в пакет за ознакою контролю i передаiться по каналах зв'язку за один сеанс. Завдання i його розв'язання фiксуються на позамашинному запам'ятовуючому пристроi. Пiсля повного завершення завдання або за спецiальним запитом абонента, яким i ревiзор, аудитор, ЕОМ видаi вiдповiдь. Обробка iнформацii здiйснюiться стандартними засобами операцiйноi системи, що сприяi прискоренню проведення ревiзii, аудиту i пiдвищуi наукову обТСрунтованiсть ii висновку.

Обробка iнформацii на ЕОМ для використання у контрольно-аудиторському процесi включаi алгоритмiзацiю i постановку задач, якi мають бути компетенцiiю ревiзора, аудитора, розв'язання задач i видавання обробленоi iнформацii для доказу недолiкiв у господарськiй дiяльностi, узагальнення висновкiв, розробку рекомендацiй до усунення недолiкiв, виявлених ревiзiiю й аудитом. Виконання зазначених процедур на ЕОМ можливе в умовах функцiонування як дiючих АСОРЖ на рiзних рiвнях управлiння народного господарства, так i знову створюваних АСОРЖ.

Ревiзори, аудитори як користувачi iнформацii повиннi володiти методикою алгоритмiзацii i постановки задач для подальшого програмування iх i розв'язання на ЕОМ спецiалiстами iншоi галузi (програмiстами, системотехнiками, iнженерами-електронщиками).

Постановка задачi тАУ це формулювання початкових посилань, необхiдних для розв'язування задачi, i описання ii математичного змiсту. У постановцi задачi вiдображаються ii органiзацiйно-економiчна суть, змiст постановки, перiодичнiсть розв'язання, зв'язок задачi з iншими задачами, органiзацiя збирання початкових даних або використання наявних у базах даних, часовi обмеження на видавання розв'язку задачi.

Ревiзору й аудитору необхiдно володiти методичними прийомами постановки задач, якi стосуються господарськоi дiяльностi, для перевiрки достовiрностi даних, що видаi ЕОМ при автоматизованiй обробцi облiково-економiчноi iнформацii, а також для формулювання задач, розв'язання яких на ЕОМ зумовлене потребою ревiзii, аудиту.

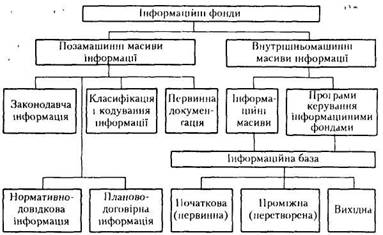

Рис. 1. Структура iнформацiйного забезпечення контролю и аудиту

В зв'язку з цим аудитор повинен глибоко вивчити iнформацiйне забезпечення АСОРЖ тАУ сукупнiсть засобiв i методiв побудови iнформацiйного фонду.

Структура iнформацiйного забезпечення для АСОРЖ управлiння i контролю (рис. 1) включаi такi фонди:

позамашиннi тАУ класифiкацiя i кодування iнформацii (класифiкатори, номенклатури-цiнники, тезаурус та iн.), первиннi документи, що вiдображують процеси господарськоi дiяльностi або стан контрольованих об'iктiв, iнструктивно-методична iнформацiя (iнструкцii, методики з контролю й аудиту господарськоi дiяльностi), нормативно-довiдкова (норми i нормативи, розцiнки, ставки), планово-договiрна (виробничо-фiнансовий план, господарськi договори, товарне забезпечення, кон'юнктура ринку та iн.);

внутрiшньомашиннi тАУ складаються з iнформацiйноi бази (первинна, промiжна i вихiдна iнформацiя для розв'язання задач контролю господарськоi дiяльностi) i програм керування iнформацiйними фондами (органiзацiя, накопичення, ведення i доступ до даних).

Застосування обчислювальноi технiки в обробцi економiчноi iнформацii вносить iстотнi змiни до методики ревiзii й аудиту фiнансово-господарськоi дiяльностi пiдприiмств. Цi особливостi виявляються в створеннi передумов для пiдвищення якостi ревiзii та аудиту, обТСрунтованостi та достовiрностi пропозицiй за результатами ревiзii та аудиту, спрямованих на полiпшення господарювання, запобiгання втратам, нестачам i порушенням законодавства, а також у зниженнi трудомiсткостi i скороченнi часу на проведення iх.

Найважливiшим завданням застосування сучасних ЕОМ у контролi i зниження витрат на придбання технiки, програмне забезпечення ii роботи, наявнiсть високоi квалiфiкацii у програмiстiв. При цьому виникають труднощi iз завантаженням ЕОМ, передаванням iнформацii по каналах зв'язку, що в кiнцевому пiдсумку позначаiться на високiй вартостi машино-годин роботи ЕОМ. Все це зумовлюi застосування в автоматизованих системах обробки iнформацii (АСОРЖ) мiнi- i мiкро-ЕОМ (персональних ЕОМ), якi порiвняно з унiверсальними ЕОМ недорого коштують, не потребують великоi площi для розмiщення, простi i надiйнi в експлуатацii, мало споживають електроенергii, дають змогу скоротити строки i трудомiсткiсть розробки програмного забезпечення, зменшують потребу у створеннi каналiв зв'язку.

Персональнi i мiкро-ЕОМ агрегатуються з мiнi-ЕОМ, якi мають великi обчислювальнi можливостi, розвинуту систему зовнiшньоi пам'ятi i магнiтнi диски, що забезпечуi створення обчислювальних машинних комплексiв. У систему цих комплексiв включають також автоматизованi робочi мiсця (АРМ).

АРМ аудитора даi змогу вирiшити завдання, поставленi перед контролем i аудитом у регламентному i запитному режимах (у дiалозi з користувачем), контролювати результати обчислень, здiйснювати повторний розрахунок тощо.

Обробка даних алгоритмiзована, характеризуiться багатократнiстю виконання розрахункiв у реальному масштабi часу, потребою iнформування працiвника про хiд обчислень для усунення можливих помилок i здiйснення конкретних заходiв щодо внесення змiн у методику проведення ревiзii й аудиту При цьому дiалоговий режим i основним у контрольно-аудиторському процесi з використанням ЕОМ

Дiалоговий режим даi змогу виключити ручну або пакетну систему обробки iнформацii вiдповiдно до завдань ревiзора та аудитора В умовах АРМ аудитора складають технологiчну схему, розраховану на ревiзора, аудитора, якi не мають досвiду роботи з обчислювальною технiкою, тобто на непрофесiйного користувача Набiр розрахунково-аналiтичних методичних прийомiв фiнансово-господарського контролю й аудиту, якi охоплюють усю рiзноманiтнiсть функцiональних обчислень, повнiстю пiдлягаi алгоритмiзацii

Наявнiсть у персональних ЕОМ засобiв передавання iнформацii сприяi широкому застосуванню iх у обчислювальних системах тАУ локальних обчислювальних мережах, що забезпечуi обмiн даними в реальному масштабi часу мiж АРМ рiзного призначення

АРМ аудитора спецiалiзуiться за функцiональною ознакою i охоплюi комплекс дослiдження операцiй з основними засобами, матерiальними цiнностями, пращ та заробiтноi плати, витрат виробництва, реалiзацii готовоi продукцii, а також зведеного облiку i звiтностi, контролю й аудиту

Технiчне забезпечення АРМ аудитора включаi, як правило, дворiвневий обчислювальний комплекс На верхньому рiвнi тАУ ЕОМ iз швидкодiючим процесором i великим обсягом оперативноi i зовнiшньоi пам'ятi тАУ ведуча машина обробляi основний потiк дослiджуваноi iнформацii, що надходить iз мiкро-ЕОМ нижчого рiвня На нижчому рiвнi знаходиться персональна або мiкро-ЕОМ на робочому мiсцi ревiзора, аудитора, обладнана периферiйним устаткуванням До складу цього устаткування входять процесор, дисплей, накопичувачi на магнiтних дисках, дискетах, клавiатура, друкуючий пристрiй i апаратура передавання даних для зв'язку з ведучою ЕОМ

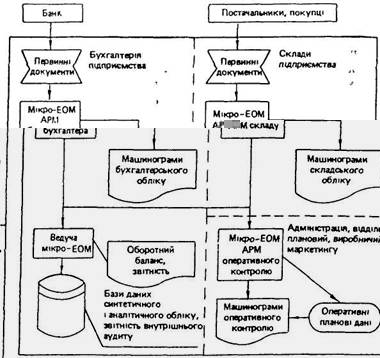

Схему локальноi обчислювальноi мережi з використанням мiкро-ЕОМ для облiку i контролю подано на рис. 2.

Рис. 2. Схема локальноi обчислювальноi мережi мiкро-ЕОМ АРМ пiдприiмства

Кожну мiкро-ЕОМ автоматизованого робочого мiсця пiдключають до ведучоi мiкро-ЕОМ. На основi мiкро-ЕОМ органiзовують АРМ для складiв пiдприiмства, адмiнiстрацii, планового вiддiлу, працiвникiв апарату, бухгалтерiв. АРМ для складiв пiдприiмства забезпечуi обробку первинноi iнформацii з облiку надходження i витрачання товарно-матерiальних цiнностей, iнвентаризацii, а також формування вiдомостей аналiтичного облiку перемiщення i наявностi матерiальних цiнностей за кожною матерiальною вiдповiдальною особою (бригади, складу)

На АРМ адмiнiстрацii, планового вiддiлу розв'язують завдання внутрiшнього аудиту й управлiння товарними потоками, використовуючи при цьому машинограми оперативного облiку в запитному режимi

АРМ аудитора використовуiться для дiалогового режиму роботи користувача з персональною або мiнi-, мiкро-ЕОМ через дисплей РЖнформацiя без попереднього перенесення на машинний носiй вводиться користувачем у дисплей клавiшним пристроiм. Правильнiсть введення даних контролюiться програмно i вiзуально, тобто зчитуванням iнформацii на екранi дисплея. Потiм первинна iнформацiя надходить у ЕОМ, перетворюiться вiдповiдно до заданих програм i видаiться користувачу на екран дисплея. У цих випадках застосовуiться безпаперова технологiя обробки економiчноi' iнформацii.

За допомогою сучасних персональних, мiнi-, мiкро-ЕОМ, вiдеотермiнальних пристроiв здiйснюiться децентралiзована обробка даних на АРМ вiдповiдно до програми проведення ревiзii, аудиту. В умовах децентралiзованоi обробки даних с можливiсть розв'язання окремих задач на АРМ аудитора i передавання результатiв на ЕОМ бiльш високого рiвня для складання зведених машинограм i використання iх у контрольно-аудиторському процесi. Такi процедури, як реiстрацiя, ведення, передавання даних, формування вихiдних машинограм, якi ранiше виконувались окремо, тепер здiйснюються на одному робочому мiсцi. Аудитор при цьому i безпосереднiм учасником процесу автоматизованоi обробки iнформацii. Така органiзацiя роботи пiдвищуi вiдповiдальнiсть аудитора за результати дослiдження i даi змогу йому контролювати весь процес обробки даних, змiнюючи при цьому значення параметрiв.

Оперативна iнформацiя користувачу для контролю господарських операцiй (iнвентаризацiя цiнностей, перевiрка списання природних втрат, виконання iнших контрольно-аудиторських процедур) видаiться мiнi-, мiкро-ЕОМ на АРМ аудитора вiдповiдно до запиту згiдно iз заданими диспетчером програмами. Функцiонально-структурну схему обробки економiчноi iнформацii персональною, мiнi-, мiкро-ЕОМ в умовах АРМ аудитора подано на рис. 3.

З наведеноi структурноi схеми видно, що вхiдна iнформацiя, а також формуляр-запит аудитора при контролi господарськоi дiяльностi вводяться в систему iнтегрованоi обробки економiчноi iнформацii на персональнiй, мiнi тАУ або мiкро-ЕОМ через клавiатуру дисплея. Крiм того, у систему обробки вводиться iз машинних накопичувачiв вхiдна iнформацiя на гнучких магнiтних дисках, яка зберiгаiться у базах даних iз минулих звiтних перiодiв, а також законодавча, нормативно-довiдкова та iн.

Рис. 3. Структурна схема обробки економiчноi iнформацii персональноi мiнi- i макро-ЕОМ в умовах АРМ аудитора, ревiзора.

Таким чином, повнiстю автоматизуiться контроль договорiв поставок сировини i матерiалiв, формування собiвартостi продукцii, робiт i послуг, виконання плану реалiзацii продукцii та iнших господарських операцiй.

Перевiрка господарських операцiй, зафiксованих на машинних носiях облiково-економiчноi iнформацii, створюi умови для пiдвищення аналiтичностi даних при виконаннi контрольно-аудиторських процедур без додатковоi трудомiсткостi. Крiм того, створюiться можливiсть перманентного проведення внутрiшнього аудиту фiнансово-господарськоi дiяльностi пiдприiмства. Цьому сприяi використання баз даних, сформованих засобами обчислювальноi технiки.

Загальногалузевими керiвними методичними вказiвками про надання юридичноi сили документам на магнiтнiй стрiчцi i паперовому носii, що створюються засобами обчислювальноi технiки, визначено умови використання iх на пiдприiмствах i в органiзацiях, а також надання цим документам юридичноi сили, що особливо важливо для проведення аудиту фiнансово-господарськоi дiяльностi пiдприiмства.

Документ маi юридичну силу, якщо вiн записаний на магнiтнiй стрiчцi, виготовленiй i розмiченiй вiдповiдно до вимог державного стандарту, i закодований згiдно iз загальнодержавним класифiкатором технiко-економiчноi iнформацii.

У документi мають бути такi реквiзити: найменування органiзацii, яка здiйснюi запис документа на магнiтнiй стрiчцi; дата складання документа; мiсцезнаходження органiзацii тАУ створювача документа; код оператора, яким записано документ на магнiтнiй стрiчцi. Виходячи iз галузевоi належностi пiдприiмств i органiзацiй, мiнiстерства i вiдомства можуть встановлювати також iншi реквiзити.

Документ на магнiтному носii можна використовувати без перетворення у людино-читану (вiзуальну) форму на пiдприiмствах для контролю господарських операцiй, якi застосовують в обробцi економiчноi iнформацii електрони)' обчислювальну технiку. Пiдприiмства зобов'язанi вести облiк, транспортувати i зберiгати документи на магнiтних носiях вiдповiдно до встановлених мiнiстерствами i вiдомствами порядку та умов, якi забезпечують збереження даних, записаних на магнiтному носii, i захист iх вiд несанкцiонованого доступу.

Обов'язковi реквiзити на магнiтному носii можна розмiщувати або позицiйним способом, або за допомогою мiток, тАУ якi дають змогу однозначно iдентифiкувати реквiзити. Такi реквiзити, як найменування i мiсцезнаходження органiзацii, що створила документ на магнiтному носii, зазначають нанесенням iдентифiкованого коду за загальнодержавним класифiкатором пiдприiмств i органiзацiй, а також системою позначень об'iктiв адмiнiстративно-територiального подiлу Украiни.

Особливу увагу при проведеннi аудиту придiляють правильностi заповнення реквiзиту ВлКод оператора, який записав документ на магнiтному носiiВ», щоб iдентифiкацiiю можна було встановити конкретну особу, вiдповiдальну за достовiрнiсть даних на магнiтному носii. Належнiсть коду конкретнiй особi реiструють у порядку, встановленому мiнiстерством, вiдомством за пiдпорядкованiстю АСОРЖ, а також створенням технiчних умов, якi виключають можливiсть викривлення коду.

Документ на магнiтному носii записують на основi даних, зафiксованих у первинних документах, одержаних по каналах зв'язку вiд автоматично реiструючих пристроiв або у процесi автоматизованого розв'язання задач на ЕОМ. Це потребуi точного додержання встановленого технологiчного режиму обробки даних та запису iх на магнiтному носii, а також забезпечення юридичноi сили первинних документiв. Добутi данi по каналах зв'язку автоматично реiструючих пристроiв i записанi в документах на магнiтному носii мають юридичну силу за умови засвiдчення iдентифiкацii i достовiрностi передавання iнформацii пiдписами осiб, вiдповiдальних за справнiсть обладнання i збереження даних.

Документи на магнiтному носii створюють також на пiдставi даних, добутих у процесi автоматизованого розв'язання задач. Надання iм юридичноi сили зумовлено достовiрнiстю даних i вiдповiднiстю алгоритму перетворення даних способам обробки.

Первинна документацiя, яка використовуiться для облiку, контролю й аудиту господарськоi дiяльностi пiдприiмств, перенесена в документ на магнiтному носii, а також документи на ньому, створенi засобами обчислювальноi технiки, в тому числi замiненi пiсля внесення змiн, зберiгаються протягом строкiв, встановлених для цих документiв мiнiстерствами, вiдомствами, разом з державними архiвними органами. В окремих випадках для вiзуального контролю дозволяiться перетворення у людино-читану форму документа, створеного на магнiтному носii, а також промiжних даних, добутих у процесi створення цього документа. Так, щороку ЕОМ можуть видавати машинограми (вiдомостi) облiку заробiтноi плати робiтникiв i службовцiв, необхiднi для оформлення пенсiй, облiку трудового стажу тощо.

За оригiнал документа на магнiтному носii приймають перший за часом запис на ньому, зафiксований у встановленому порядку. До нього належать усi первиннi документи, якими оформляють господарськi операцii на пiдприiмствi. Автентичнi (вiдповiднi оригiналу) записи, зробленi у документi на магнiтному носii пiзнiше за часом, називаються дублiкатами.

Документи, переписанi з оригiналiв або дублiкатiв на iншi носii (магнiтнi касети, диски) з повною аутентичнiстю, називаються копiями. Копii документа на магнiтному носii, записанi машинним способом на паперовий носiй (людино-читанi копii), мають юридичну силу за умови автентичностi iх, а також додержання iнших вимог до первинних документiв, що фiксують господарськi операцii, у тому числi вказiвку на те, що оригiнал маi форму документа на магнiтному носii, завiренiй штампом або печаткою, вiдповiднi пiдписи працiвникiв обчислювального центру, який видав людино-читану форму документа.

Застосування в облiку i контролi господарськоi дiяльностi пiдприiмств документiв на магнiтних носiях пов'язано iз частим внесенням змiн у оригiнал документа. Змiни треба вносити на основi спецiально складеного повiдомлення, яке мiстить: найменування органiзацii, яка створила оригiнал документа на магнiтному носii; змiст змiн; посилання на пiдставу для змiн; час внесення змiн; вiдповiднi пiдписи; штамп або печатку органiзацii, яка створила оригiнал документа на магнiтному носii. Як правило, змiни, внесенi у документи, що використовуються в облiку i контролi господарськоi дiяльностi, повиннi пiдписуватися головним бухгалтером або особою, ним уповноваженою.

Первиннi документи-оригiнали, автентичнi iз створеними на iх основi документами на магнiтному носii, повиннi бути вилученi iз системи облiку господарськоi дiяльностi. Для того щоб уникнути повторного використання iх в облiку, на кожному документi ставлять штамп ВлАнульованийВ», ВлЗамiнений документом на магнiтному носii, iнвентарний номертАжВ». Для усунення трудомiсткостi штамп дозволяiться ставити на титульному листi папки, пачки, в якiй зброшурованi анульованi документи. Анульованi документи-оригiнали знищують пiсля закiнчення строку архiвного зберiгання iх.

При проведеннi аудиту необхiдно особливо ретельно перевiрити на пiдприiмствi порядок погашення (анулювання) документiв-оригiналiв, перезаписаних на магнiтному носii.

Практика показуi, що погашення штампом анульованих документiв треба доручати працiвникам обчислювального центру, якi здiйснюють контроль випуску вихiдних машинограм.

Машинограма маi юридичну силу, якщо вона створена на паперовому носii в людино-читанiй, друкованiй формi засобами обчислювальноi технiки вiдповiдно до порядку, встановленого технологiчним процесом обробки даних, вiдповiдаi стандарту на унiфiкованi системи документацii. Машинограми, що використовуються в облiку, контролi й аудитi господарськоi дiяльностi пiдприiмств, повиннi мати необхiднi форми засвiдчення тАУ пiдписи працiвникiв iнформацiйно-обчислювального центру, що контролюють достовiрнiсть випуску вихiдноi iнформацii, i працiвникiв бухгалтерii тАУ головного бухгалтера або уповноваженоi особи. Обов'язковими реквiзитами машинограми i найменування i мiсцезнаходження органiзацii, яка створила машинограму (обчислювальна установка), дата створення (видавання машинограми).

Машинограми, якi мають юридичну силу, використовуються також при плануваннi дiяльностi пiдприiмства, матерiально-технiчному постачаннi, оперативному управлiннi, статистицi за умови додержання необхiдноi форми засвiдчення тАУ пiдписiв осiб, вiдповiдальних за достовiрнiсть наведених даних.

У тих випадках, коли в машинограму вносять виправлення, зробленi вiд руки, необхiдно, щоб особа, яка вносить виправлення, зазначила пiдставу для змiни даних, дату, посаду i засвiдчила правильнiсть виправлень своiм пiдписом. Кожне виправлення машинограми перевiряють при проведеннi ревiзii, аудиту.

Галузевими керiвними вказiвками передбаченi вимоги до технологii складання машинограм. Суть цих вимог зводиться до контролю достовiрностi вiдображеноi у них iнформацii. Технологiчний порядок обробки даних та перетворення iх у машинограму маi вiдповiдати затвердженому проекту, де передбачено контроль правильностi алгоритмiв i програм обробки iнформацii засобами обчислювальноi технiки. В окремих випадках для вiзуального контролю припускаiться перетворення в людино-читану форму промiжних даних, добутих у процесi виготовлення машинограм, iз зазначенням прiзвища (коду) особи, вiдповiдальноi за правильнiсть виготовлення машинограм. Видавання промiжних даних особливо важливе при проведеннi ревiзii, аудиту господарськоi дiяльностi, коли необхiдно перевiрити окремi конкретнi господарськi операцii. Наприклад, нарахування заробiтноi плати окремим працiвникам за певний перiод iз вiдображенням кожного документа, прийнятого до оплати; вiдпуск конкретного товару з оптовоi бази на пiдприiмство роздрiбноi торгiвлi тощо.

Належнiсть коду конкретнiй особi, вiдповiдальнiй за достовiрнiсть машинограм, реiструiться iнформацiйно-обчислювальним центром.

Одночасно створюються технiчнi умови, якi виключають можливiсть використання чужих кодiв.

Машинограми складають iнформацiйно-обчислювальнi центри на основi даних, зафiксованих у первинних документах, одержаних по каналах зв'язку вiд автоматичних реiструючих пристроiв, добутих у процесi автоматизованого розв'язання задач. При ревiзii й аудитi особливу увагу придiляють достовiрностi та юридичнiй силi цих даних.

Машинограми i первинну документацiю, на основi якоi вони складенi, пiсля використання для облiку i контролю господарськоi дiяльностi пiдприiмства зберiгають протягом строкiв, встановлених для цих документiв державними архiвними органами. Обов'язок ревiзii й аудиту тАУ перевiрити, як на пiдприiмствi додержують цього порядку.

Обов'язковi реквiзити машинограм друкують iз використанням програмних та технiчних засобiв i розмiщують вiдповiдно до вимог стандарту на унiфiкованi системи документацii, а якщо iх немаi тАУ вiдповiдно до вимог галузевих стандартiв аналогiчно виготовленим документам на магнiтному носii i паперовому носii.

Використання документiв на магнiтному носii i машинограм на паперовому носii, створюваних засобами обчислювальноi технiки, даi змогу автоматизувати ряд контрольно-аудиторських процедур, пiдвищити якiсть та оперативнiсть контролю.

Отже, особливостi методики аудиту фiнансово-господарськоi дiяльностi пiдприiмств в умовах АСОРЖ полягають у пiдвищеннi наукового рiвня iх застосуванням економiко-математичних методiв i економiчного аналiзу за допомогою програмних засобiв обчислювальноi технiки при виконаннi контрольно-аудиторських процедур. У процесi аудиту функцii контролю удосконалюються в напрямi економiчних дослiджень фiнансово-господарськоi дiяльностi пiдприiмств з метою виявлення i використання наявних резервiв, а розрахунково-аналiтичнi та iншi рутиннi операцii виконуються автоматизованим способом за допомогою обчислювальноi технiки.

Список використаноi лiтератури

1. Бiлик М.Д., Полятикiна Л.РЖ. Основи аудиту. тАУ Суми: Видавництво ВлСлобожанщинаВ», 1999. тАУ 296 с.

2. Бiлуха М.Т. Курс аудиту: пiдручник. 2-ге вид., перероб. тАУ К.: ВлВища школаВ»: Т-во ВлЗнанняВ», КОО, 1998. тАУ 574 с.

3. Бычкова СМ. Доказательства, используемые при аудиторськой проверке // Бух. учет. -1993. тАУ №7.

4. Ватуля, РЖ. Д. Аудит [Текст]: практикум / РЖ. Д. Ватуля, Н.А. Канцедал, О.Г. Пономаренко; Мiн-во освiти i науки Украiни, Полтавська держ. аграрна академiя. тАУ К.: ЦУЛ, 2007. тАУ 304 с.

5. Голов С.Ф., Костюченко В.М. Бухгалтерський облiк за мiжнародними стандартами: приклади та коментарi. Практичний посiбник. тАУ К.: Лiбра, 2001. тАУ 840 с.

6. Гончарук, Я.А. Аудит [Текст]: навчальний посiбник / Я.А. Гончарук, В.С. Рудницький. тАУ 3-те вид., перероб. i доп. тАУ К.: Знання, 2007. тАУ 443 с.

7. Давидов Г.М. Аудит: навч. посiбник. тАУ 2‑ге вид., перероб. i доп. тАУ К.: Т-во ВлЗнанняВ», КОО. тАУ 2001. тАУ 363 с

8. Дорош Н.РЖ. Аудит: методологiя i органiзацiя. тАУ К.: Т-во ВлЗнанняВ», КОО, 2001. тАУ 402 с.

9. Дорош, Н.РЖ. Аудит: теорiя i практика [Текст]: навчальний посiбник / Н. РЖ. Дорош. тАУ К.: Знання, 2006. тАУ 495 с.

10. Жила В.Г. Ревiзiя i аудит: навч. посiбник. тАУ К.: МАУП, 1998. тАУ 96 с.

11. Завгородний В.П., Савченко ВЯ. Бухгалтерский учет, контроль и аудит в условиях рынка. тАУ К., 1995. тАУ 832 с.

12. Закон Украiни ВлПро аудиторську дiяльнiстьВ» // Голос Украiни. тАУ 1993. тАУ №99 (599).

13. Кулаковська Л.П., Пiча Ю.В. Основи аудиту: Навчальний посiбник для студентiв вищих закладiв освiти. тАУ Львiв: Пiча Ю.В.; К.: ВлКаравелаВ»; Львiв: ВлНовий Свiт тАУ 2000В», 2002. тАУ 504 с.

14. Нацiональнi нормативи аудиту. Кодекс професiйоноi етики аудиторiв Украiни. тАУ К.: Аудиторська палата Украiни, Укркомунквалiфонд; Основа, 1999. тАУ 274 с

15. Немченко, В.В. Практичний курс внутрiшнього аудиту [Текст]: пiдручник / В.В. Немченко, В.П. Хомутенко, А.В. Хомутенко; Одеська нац. академiя харчових технологiй, Одеський держ. економ. ун‑т. тАУ К.: ЦУЛ, 2008. тАУ 240 с.

16. Про внесення змiн до Закону Украiни ВлПро аудиторську дiяльнiстьВ» [Текст]: закон Украiни / Украiна. Закон. тАУ [Б. м.: б. и.], 2006. тАУ Б. ц.

17. Пшенична, А.Ж. Аудит [Текст]: навчальний посiбник / А.Ж. Пшенична; Мiн-во освiти i науки Украiни, Полтавський ун‑т споживчоi кооперацii Украiни. тАУ К.: ЦУЛ, 2008. тАУ 320 с.

18. Савченко, В.Я. Аудит [Текст]: навчальний посiбник / В.Я. Савченко; Мiн-во освiти i науки Украiни, КНЕУ. тАУ К.: КНЕУ, 2005. тАУ 322 с.

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях