Методы начисления амортизации основных средств

1. Особенности использования разнообразных методов начисления амортизации основных средств

1.1 Методы равномерной амортизации

1.1.1 Метод прямолинейного списания

1.2 Методы дегрессивной (ускоренной) амортизации

1.2.1 Метод суммы чисел лет (кумулятивный метод)

1.2.2 Метод снижения остатка

1.3 Методы прогрессивной (замедленной) амортизации

1.3.1 Метод амортизационного фонда

1.3.2 Метод аннуитета

2. Инвентаризация запасов

2.1 Определение и первоначальная оценка запасов

2.2 Учет движения запасов

2.3 Метод конкретной идентификации

2.4 Формула "Первый приход-первый расход" (FIFO)

2.5 Средневзвешенная себестоимость запасов

2.6 Формула "Последний приход-первый расход" (LIFO)

2.7 Метод стандартных (нормативных) издержек

2.8 Метод розничных цен

2.9 Отображение запасов по чистой стоимости реализации

2.10 Раскрытие информации о запасах в примечаниях к финансовым отчетам

3. Практическая часть

3.1 Задание

3.2 Исходные данные

3.3 Остатки на счетах

3.3 Журнал учета хозяйственных операций

3.4 Синтетические счета

3.5 Аналитические счета к счету № 23 тАЬПроизводство"

3.5 Аналитические счета к счету № 23 тАЬПроизводство"

3.6 Определение средневзвешенной стоимости материалов

3.7 Расчетно-платежная ведомость

3.8 Начисления на фонд заработной платы

3.9 Определение убытков от брака

3.10 Распределение общепроизводственных расходов по видам продукции

3.10 Распределение общепроизводственных расходов по видам продукции

3.11 Оборотная ведомость

3.12 Баланс предприятия (Форма №1)

3.13 Отчет о финансовых результатах (Форма №2)

3.14 Отчет о движении денежных средств (Форма №3)

Заключение

Список использованных источников

В условиях перехода к рыночной экономике, развития международных хозяйственных связей, возникает потребность всех уровней управления в своевременной и достоверной информации, обеспечивающей принятие обоснованных решений. В этой связи возрастает роль учета, как составной части экономической информации.

Пользуясь показателями текущего учета и отчетности, руководство предприятия контролирует рациональность использования хозяйственных ресурсов, рентабельность (т.е. получение прибыли, достаточной для получения и удержания вложенного капитала), ликвидность (достаточности средств для погашения задолженности по обязательствам), получает другую деловую информацию, а также осуществляет планирование и прогнозирование деятельности предприятия.

Основные задачи теории бухгалтерского учета состоят в разработке общих методологических основ организации бухгалтерского учета на предприятиях, в организациях и учреждениях; научном обобщении современной практики организации учета и контроля; усовершенствовании действующих и создании новых прогрессивных способов учетной регистрации и форм организации бухгалтерского учета.

По своему содержанию бухгалтерский учет тесно взаимосвязан с планированием, экономическим анализом, аудитом, ревизией, правом, статистикой. Так, с помощью данных данных бухучета, осуществляется контроль за выполнением плановых заданий за отчетный период и обеспечивается информация для планирования и прогнозирования деятельности предприятия. Экономический анализ базируется на показателях плана и бухгалтерского учета, изучает причины отклонений от плана, выявляет резервы повышения эффективности хозяйственной деятельности.

Отражая хозяйственные процессы, бухучет контролирует соблюдение законодательных актов, юридических норм, регулирующих хозяйственные взаимоотношения. Для контроля за развитием экономики страны показатели учета широко используются для статистических обобщений.

Внедрение современной вычислительной техники ставит новые проблемы перед теорией и практикой бухгалтерского учета (использование математического программирования, моделирование хозяйственных процессов и т.п.). Практическая часть данной работы выполнена с применением на всех стадиях учета (кроме заполнения первичных документов) персонального компьютера (расчетный пакет Excel).

ПСБУ 16 определяет амортизацию как систематическое разделение стоимости объекта основных средств, подлежащей амортизации, на протяжении срока его полезной эксплуатации.

Стоимость основных средств, подлежащую амортизации, рассчитывают как разность между себестоимостью объекта (или другой суммой, заменяющей себестоимость в балансе) и его ликвидационной стоимостью.

В свою очередь, ликвидационной стоимостью является сумма, которую предприятие ожидает получить от реализации или ликвидации объекта по завершении срока его полезной эксплуатации после вычета ожидаемых затрат, связанных с ликвидацией или реализацией.

Необходимо заметить, что на практике достаточно сложно определить ликвидационную стоимость основных средств на момент их прихода. Вследствие этого, если их ликвидационная стоимость незначительна или нет возможности осуществить их оценку, обычно считают, что ликвидационная стоимость равна нулю.

Объектом амортизации являются основные средства, имеющие ограниченный срок полезной эксплуатации. Земля, например, срок полезной эксплуатации которой не ограничен, амортизации не подлежит.

Сроком полезной эксплуатации основных средств является период, на протяжении которого предприятие предусматривает использовать соответствующий объект, или количество единиц продукции (услуг), которое предприятие ожидает получить от его использования.

Срок полезной эксплуатации определяет само предприятие с учетом таких факторов:

ожидаемой мощности или физической продуктивности объекта;

ожидаемого физического износа;

морального износа (вследствие технического прогресса или изменения спроса на продукцию);

правовых или аналогичных ограничений по использованию объекта (например, срок аренды, предусмотренный соглашением, или законодательство, определяющее крайний срок безопасной эксплуатации определенных объектов).

Поскольку срок полезной эксплуатации определяют исходя из полезности объекта основных средств для конкретного предприятия, он может быть короче, чем нормативный (технический, экономический) срок эксплуатации.

Таким образом, срок полезной эксплуатации отображает намерения руководства предприятия по поводу эксплуатации определенного объекта основных средств с учетом накопленного опыта и оценки рыночной ситуации.

ПСБУ 16 не содержит исчерпывающего списка методов, которые необходимо использовать для расчета амортизации основных средств.

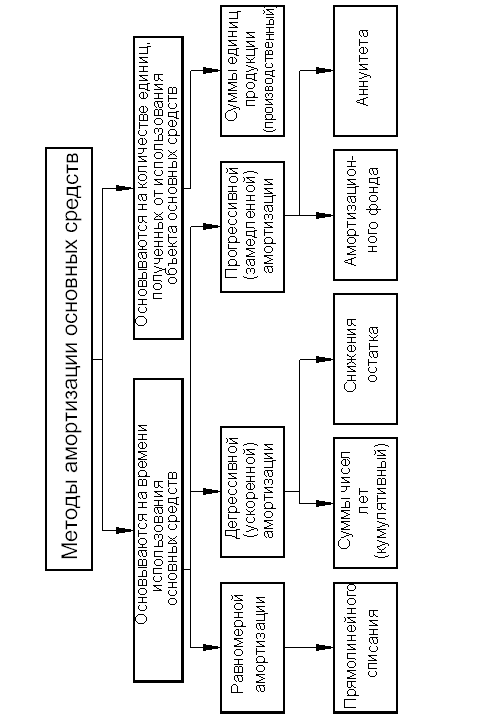

Единственным требованием является то, что метод амортизации должен обеспечить разделение собственности актива на систематической основе и отображать способ, которым экономическая выгода от этого актива используется предприятием. Классификация методов амортизации основных средств приведена на рисунке 1.

Равномерная амортизация достигается преимущественно с помощью метода прямолинейного списания.

При использовании метода прямолинейного списания стоимость объекта основных средств списывают одинаковыми частями на протяжении всего периода его эксплуатации.

Рисунок 1 тАУ Классификация методов амортизации основных средств

Сумма ежегодных амортизационных отчислений может быть рассчитана двумя способами.

При первом способе расчет осуществляют делением стоимости объекта, подлежащего амортизации, на срок его полезной эксплуатации.

При втором способе сумму ежегодных отчислений определяют умножением установленной или рассчитанной годовой нормы амортизации на первоначальную стоимость объекта (за вычетом его ликвидационной стоимости).

Преимуществами этого метода являются простота и равномерность разделения суммы амортизации между учетными периодами, что обеспечивает сопоставимость себестоимости продукции с доходом от ее реализации.

Недостатком его считается то, что он не учитывает моральный износ основных средств, отличие производственной мощности основных средств в разные годы их эксплуатации и необходимость увеличения затрат на ремонт в последние годы службы.

Тем не менее, несмотря на недостатки, метод прямолинейного списания является наиболее распространенным в практике.

При использовании методов ускоренной амортизации в первые годы эксплуатации основных средств списывают большую (основную) часть их себестоимости.

Ускоренная амортизация означает ежегодное снижение суммы амортизационных отчислений.

Целесообразность использования методов ускоренной амортизации объясняется следующими причинами:

наибольшая интенсивность использования основных средств приходится на первые годы их эксплуатации, когда они являются физически и морально новыми;

накапливаются средства для замены амортизируемого объекта в случае его быстрого морального старения и инфляции;

обеспечивается возможность увеличения части затрат на ремонт амортизируемых объектов, который приходится на последние годы их использования, без соответствующего увеличения издержек производства (за счет того, что сумма насчитанной амортизации в эти годы уменьшается).

Наиболее распространенными методами ускоренной амортизации являются метод суммы чисел лет (кумулятивный метод) и метод снижения остатка.

Сума чисел лет - это результат суммирования порядковых номеров тех лет, на протяжении которых функционирует объект.

Согласно этому методу годовую норму амортизации определяют как отношение срока службы, оставшегося на начало года, к сумме чисел лет.

Для определения годовой суммы амортизационных отчислений норму амортизации соответствующего года умножают на разность между первоначальной стоимостью объекта и его ликвидационной стоимостью.

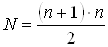

В случае, когда срок эксплуатации объекта достаточно продолжительный, сумму чисел лет определяют по формуле кумулятивного числа:

.

.

Метод снижения остатка предусматривает определение суммы амортизационных отчислений умножением балансовой стоимости объекта основных средств на начало отчетного периода на постоянную норму амортизации. Эту норму рассчитывают по формуле:

,

,

Где  Ва- количество лет полезной эксплуатации объекта.

Ва- количество лет полезной эксплуатации объекта.

Разновидностью рассмотренного метода является метод удвоенного остатка.

При этом методе как норму амортизации используют удвоенную ставку амортизационных отчислений, рассчитанную методом прямолинейного списания.

Для определения годовой суммы амортизационных отчислений полученную норму амортизации следует умножить на балансовую стоимость объекта на начало отчетного года.

Ва=2´

Ва=2´  ´

´  .

.

Следует отметить, что ликвидационная стоимость оборудования в этом случае не берется во внимание при расчете сумм амортизационных отчислений.

Сумму амортизации последнего года рассчитывают таким образом, чтобы остаточная стоимость объекта в конце периода его эксплуатации была не меньше, чем его остаточная стоимость.

В ряде стран норма амортизации увеличивается не в 2, а в 1,5, 3 или 4 раза. Так, во Франции используют такие коэффициенты: 1,5 - при сроке службы объекта 3-4 года; 2 - 5-6 лет; 2,5 - если срок службы объекта превышает 10 лет.

Однако, чаще всего, особенно в США, используется метод удвоенной нормы амортизации.

Методы прогрессивной амортизации предусматривают постепенное увеличение суммы амортизационных отчислений на протяжении срока эксплуатации основных средств.

Эти методы обычно используют только в отдельных отраслях, в частности таких, как коммунальное хозяйство, и предприятия, которые осуществляют операции с недвижимостью.

К методам прогрессивной (замедленной) амортизации принадлежат метод амортизационного фонда и метод аннуитета. Особенностью этих методов является то, что в отличие от других методов амортизации они предусматривают дисконтирование будущих денежных поступлений от инвестиций в основные средства с использованием сложных процентов. В связи с этим такие методы амортизации иногда называют методами сложных процентов.

Ставка дисконта обычно равна стоимости капитала компании или основывается на ней.

При этом методе одновременно с периодическим начислением амортизации сумма, которая равна величине амортизационных отчислений, вкладывается в надежные ценные бумаги или депонируется на отдельном счете.

Полученные проценты по инвестициям или вкладам также зачисляют в амортизационный фонд.

Таким образом, амортизационный фонд формируется за счет двух источников: амортизационных отчислений и полученного дохода в виде процентов на инвестиции или вклады.

Величину амортизационных отчислений рассчитывают таким образом, чтобы к концу срока службы основных средств амортизационный фонд был равен их первоначальной стоимости (за вычетом ликвидационной стоимости).

В результате этот метод обеспечивает постепенное накопление средств, необходимых для замены изношенных объектов без отвлечения текущих финансовых ресурсов.

Годовую сумму отчислений в амортизационный фонд рассчитывается по формуле:

=

= .

.

При этом методе сумму годовых амортизационных отчислений рассчитывают по формуле: