Облiк активноi частини балансу пiдприiмства

ЗМРЖСТ

ВСТУП

РЖ. ТЕОРЕТИЧНРЖ АСПЕКТИ ОБЛРЖКУ МАТЕРРЖАЛЬНИХ АКТИВРЖВ

1.1. ЕКОНОМРЖЧНА СУТЬ, ФОРМИ, СТРУКТУРА, КЛАСИФРЖКАЦРЖЯ МАТЕРРЖАЛЬНИХ АКТИВРЖВ ПРЖДПРИРДМСТВА

1.2. НОРМАТИВНА ТА ЗАКОНОДАВЧА БАЗА З ОРГАНРЖЗАЦРЖРЗ ОБЛРЖКУ МАТЕРРЖАЛЬНИХ АКТИВРЖВ

1.3. ЗАРУБРЖЖНИЙ ДОСВРЖД ОБЛРЖКУ МАТЕРРЖАЛЬНИХ АКТИВРЖВ

РЖРЖ. ОБЛРЖК МАТЕРРЖАЛЬНИХ АКТИВРЖВ

2.1. ЕКОНОМРЖКО-ОРГАНРЖЗАЦРЖЙНА ХАРАКТЕРИСТИКА ВАТ ВлSKF-УКРАРЗНАВ»

2.2. ПЕРВИННИЙ ОБЛРЖК

2.3. ПОРЯДОК ВЕДЕННЯ АНАЛРЖТИЧНОГО ОБЛРЖКУ

2.4. СИНТЕТИЧНИЙ ОБЛРЖК

2.5. ПОРЯДОК ПРОВЕДЕННЯ РЖНВЕНТАРИЗАЦРЖРЗ (КОНТРОЛЮ) МАТЕРРЖАЛЬНИХ АКТИВРЖВ

РЖРЖРЖ. ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛРЖКУ МАТЕРРЖАЛЬНИХ АКТИВРЖВ НА ПРЖДПРИРДМСТВРЖ

3.1. УДОСКОНАЛЕННЯ УПРАВЛРЖННЯМ ОСНОВНИМИ ЗАСОБАМИ ПРЖДПРИРДМСТВА

3.2. ЗАСТОСУВАННЯ КОМПтАЩЮТЕРНИХ ТЕХНОЛОГРЖЙ ПРИ ЗДРЖЙСНЕННРЖ ОБЛРЖКУ ГРОШОВИХ КОШТРЖВ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОРЗ ЛРЖТЕРАТУРИ

ДОДАТКИ

вступ

При здiйсненнi господарськоi дiяльностi у розпорядженнi пiдприiмства знаходяться рiзнi види майна в матерiальнiй та нематерiальнiй формах. За економiчним змiстом майно як активи пiдприiмства подiляють на необоротнi та оборотнi активи.

Жодне пiдприiмство не може iснувати без засобiв виробництва, запасiв чи грошових коштiв, так само, як i без дебiторськоi заборгованостi, авансiв, що видаються на господарськi потреби тощо.

Система бухгалтерського облiку, яка iснувала до недавнього часу в нашiй краiнi, була створена зусиллями багатьох поколiнь вчених i практикiв. Не можна сказати, що вона цiлком себе виправдала, але на час свого iснування вона досить непогано виконувала поставленi перед нею завдання. Проте в даний час у залежностi вiд органiзацiйно-правовоi форми власностi на територii Украiни дiють рiзноманiтнi види пiдприiмств, що зтАЩявилися в процесi переходу економiки нашоi краiни до ринкових вiдносин. Тому виникла необхiднiсть адаптувати бухгалтерський облiк i звiтнiсть до вимог перехiдного перiоду i мiжнародноi iнтеграцii украiнськоi економiки. Такого роду необхiднiсть призвела до перетворення всього облiку в бiльш оперативну, необтяжену громiздкими регiстрами, iнформацiйно-управлiнську i доступну в застосуваннi систему.

РЖстотним змiнам пiддаються теоретичнi i методологiчнi основи теорii бухгалтерського облiку, як от: змiст i визначення предмета бухгалтерського облiку, його обтАЩiкти, основнi задачi, вимоги i принципи.

У таких умовах вивчення правил, принципiв та закономiрностей бухгалтерського облiку уявляiться надзвичайно важливим. РЖ, природно, на перше мiсце виходить категорiя, без якоi принципово неможливо здiйснювати будь-яку господарську дiяльнiсть тАУ активи.

Наше завдання тАУ дослiдити облiк основних груп активiв пiдприiмства.

Актуальнiсть роботи зумовлюi ii завдання тАУ вивчити:

тАУ документи, якi засвiдчують надходження, внутрiшнi перемiщення та вибуття активiв;

тАУ порядок аналiтичного та синтетичного облiку руху активiв;

тАУ субрахунки матерiальних активiв;

тАУ можливостi удосконалення облiку матерiальних активiв засобами ЕОМ;

тАУ порядок проведення iнвентаризацii активiв;

тАУ поняття та порядок зносу та амортизацii основних засобiв та iнших необоротних активiв тощо.

Метою роботи i вивчення облiку активiв на матерiалах реального iснуючого пiдприiмства.

Предметом дослiдження i рахунки бухгалтерського облiку, якi облiковують матерiальнi активи.

ОбтАЩiктами дослiдження i матерiальнi активи промислового пiдприiмства ВАТ ВлSKF-УкраiнаВ».

РЖ. ТЕОРЕТИЧНРЖ аспекти облiку МАТЕРРЖАЛЬНИХ АКТ

ИВРЖВ

1.1. Економiчна суть, форми, структура, класифiкацiя матерiальних активiв пiдприiмства

Активи тАУ ресурси, контрольованi пiдприiмством у результатi минулих подiй, використання яких, як очiкуiться, приведе до отримання економiчних вигод у майбутньому.

Наявнi активи (потенцiал) пiдприiмства вiдображаються в його балансi.

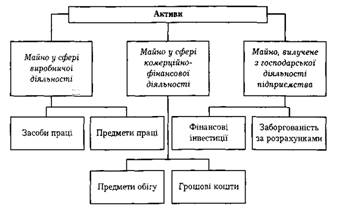

За призначенням активи виробничого пiдприiмства подiляють на окремi об'iкти (рис. 1.1) [8].

Рис. 1.1. Класифiкацiя активiв пiдприiмства

Пiдприiмство отримуi активи шляхом iх придбання або виробництва, контролюi та одержуi майбутнi вигоди, якi очiкуiться одержати вiд використання цих ресурсiв. Кожен iз активiв сприяi надходженню економiчних вигод на пiдприiмство.

Необоротнi активи пiдприiмства подiляють на:

1. Нематерiальнi активи тАУ права на об'iкти промисловоi та iнтелектуальноi власностi. На пiдприiмствi наводяться окремо первiсна та залишкова вартостi нематерiальних активiв, а також нарахована у встановленому порядку сума зносу. Залишкова вартiсть визначаiться як рiзниця мiж первiсною вартiстю та сумою зносу.

2. Незавершене будiвництво тАУ витрати за оцiнкою на календарну дату на незавершене будiвництво (разом з устаткуванням для монтажу), що здiйснюiться для власних потреб пiдприiмства, а також авансовi платежi для фiнансування такого будiвництва.

3. Основнi засоби тАУ сукупнiсть матерiально-речових цiнностей, що дiють у натуральнiй формi протягом тривалого часу як у сферi матерiального виробництва, так i у невиробничiй сферi.

4. Довгостроковi фiнансовi iнвестицii тАУ фiнансовi iнвестицii на перiод понад один рiк, а також усi iнвестицii, якi не можуть бути вiльно реалiзованi в будь-який момент через участь у капiталi.

Фiнансовi iнвестицii тАУ це активи, якi утримуються пiдприiмством з метою збiльшення прибутку за рахунок вiдсоткiв, дивiдендiв тощо, зростання вартостi капiталу або отримання iнших вигод для iнвестора.

5. Довгострокова дебiторська заборгованiсть тАУ заборгованiсть пiдприiмству фiзичних та юридичних осiб, яка не виникаi в ходi нормального операцiйного циклу i буде погашена пiсля дванадцяти мiсяцiв вiд дати ii нарахування.

6. Вiдстроченi податковi активи тАУ податки (нарахованi, сплаченi), що пiдлягають вiдшкодуванню в наступних перiодах внаслiдок тимчасовоi рiзницi мiж облiковою та податковою базами оцiнки.

7. РЖншi необоротнi активи тАУ необоротнi активи вiд розстрочки зобов'язань перед пiдприiмством.

Оборотнi активи тАУ грошовi кошти та iхнi еквiваленти, що не обмеженi у використаннi, а також iншi активи, призначенi для реалiзацii чи споживання протягом операцiйного циклу чи протягом не бiльше як дванадцяти мiсяцiв вiд дати балансу.

До рiзновидностей оборотних активiв належать:

1. Запаси

1.1. Виробничi запаси тАУ запаси сировини, основних i допомiжних матерiалiв, палива, покупних напiвфабрикатiв i комплектуючих виробiв, запасних частин, тари, будiвельних матерiалiв та iнших матерiалiв, призначених для споживання в ходi нормального операцiйного циклу, якi входять до складу виготовлюваноi продукцii чи i необхiдними компонентами при ii виготовленнi. Напiвфабрикати тАУ це продукцiя, що не пройшла всiх установлених технологiчним процесом стадiй виробництва й потребуi доопрацювання або укомплектування.

1.2. Тварини на вирощуваннi та вiдгодiвлi тАУ дорослi тварини на вiдгодiвлi та в нагулi, птиця, звiрi, кролики, дорослi тварини, вибракованi з основного стада для реалiзацii, та молодняк тварин.

1.3. Незавершене виробництво тАУ витрати на незавершене виробництво i незавершенi роботи (послуги) на календарну дату.

1.4. Готова продукцiя тАУ запаси виробiв на складi, обробка яких закiнчена та якi пройшли випробування, приймання, укомплектованi згiдно з умовами договорiв iз замовниками й вiдповiдають технiчним умовам i стандартам. Продукцiя, яка не вiдповiдаi наведеним вимогам (крiм браку), та роботи, якi не прийнятi замовником, i незавершеним виробництвом.

1.5. Товари тАУ продукцiя, яка придбана пiдприiмством для наступного продажу.

2. Кошти, розрахунки та iншi активи

2.1. Векселi одержанi тАУ заборгованiсть (борговi зобов'язання) покупцiв, замовникiв та iнших дебiторiв за вiдвантажену продукцiю (товари), виконанi роботи та наданi послуги, яка забезпечена векселями (борговими розписками).

2.2. Дебiторська заборгованiсть за товари, роботи, послуги тАУ заборгованiсть покупцiв або замовникiв за наданi iм продукцiю, товари, роботи або послуги (крiм заборгованостi, яка забезпечена векселем). До активiв входить чиста реалiзацiйна вартiсть, яка визначаiться шляхом вирахування з дебiторськоi заборгованостi резерву сумнiвних боргiв.

2.3. Дебiторська заборгованiсть за розрахунками з бюджетом тАУ заборгованiсть фiнансових i податкових органiв, а також переплата за податками, зборами та iншими платежами до бюджету.

2.4. Дебiторська заборгованiсть за виданими авансами тАУ аванси, наданi iншим пiдприiмствам у рахунок наступних надходжень активiв.

2.5. Дебiторська заборгованiсть iз нарахованих доходiв тАУ нарахованi дивiденди, проценти, роялтi тощо, що пiдлягають надходженню.

2.6. Дебiторська заборгованiсть iз внутрiшнiх розрахункiв тАУ заборгованiсть пов'язаних сторiн та дебiторська заборгованiсть iз внутрiшньовiдомчих розрахункiв.

2.7. РЖнша поточна дебiторська заборгованiсть тАУ заборгованiсть працiвникiв пiдприiмства з iнших операцiй, наприклад, за товари, придбанi в кредит, або за отриманi вiд пiдприiмства позики.

2.8. Поточнi фiнансовi iнвестицii тАУ фiнансовi iнвестицii на строк, що не перевищуi одного року, якi можуть бути вiльно реалiзованi в будь-який момент (крiм iнвестицiй, котрi i еквiвалентами грошових коштiв).

2.9. Грошовi кошти та iхнi еквiваленти тАУ кошти в касi, на поточних та iнших рахунках у банках, якi можуть бути використанi для поточних операцiй, а також еквiваленти грошових коштiв у нацiональнiй та iноземнiй валютах. Кошти, якi не можна використати для операцiй протягом одного року, входять до складу необоротних активiв.

2.10. РЖншi оборотнi активи тАУ оборотнi активи як зобов'язання перед пiдприiмством за його майно.

2.11. Витрати майбутнiх перiодiв тАУ витрати, що мали мiсце протягом поточного або попереднiх звiтних перiодiв, але належать до наступних звiтних перiодiв. До витрат майбутнiх перiодiв належать витрати, пов'язанi з пiдготовчими до виробництва роботами в сезонних галузях промисловостi, освоiнням нових виробництв та агрегатiв, сплаченi авансом оренднi платежi, оплата страхового полiса, пiдписка на газети, журнали, перiодичнi та довiдковi видання тощо.

Кожне пiдприiмство одержуi активи з вiдповiдних джерел.

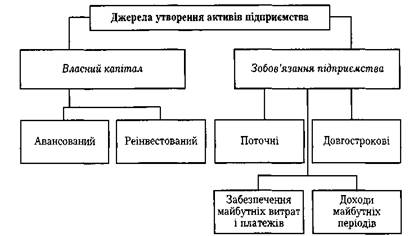

За видами джерела утворення активiв пiдприiмства можуть iснувати в рiзних формах (рис. 1.2) [3].

Джерела утворення майна пiдприiмства подiляються на два види: власний капiтал (вклади власникiв, прибуток, резерви, фонди, безповоротне фiнансування тощо) та зобов'язання (залученi кошти тАУ кредити, кредиторська заборгованiсть тощо).

Рис. 1.2. Форми iснування джерел утворення активiв пiдприiмства

В нашому дослiдженнi ми звернемо увагу на такi види майнових активiв пiдприiмства, як основнi засоби (чiльне мiсце серед необоротних активiв), запаси та грошовi кошти (основнi показники в системi оборотних активiв).

До основних засобiв належать матерiальнi активи, якi пiдприiмство утримуi з метою використання iх у процесi виробництва або постачання товарiв та послуг, надання в оренду iншим особам або для здiйснення адмiнiстративних i соцiально-культурних функцiй, очiкуваний строк корисного використання (експлуатацii) яких бiльше одного року (або операцiйного циклу, якщо вiн довший за рiк) [5, 210].

Основнi засоби (необоротнi активи) - це матерiальнi активи, очiкуваний строк корисного використання (експлуатацii) котрих становить понад один рiк i якi пiдприiмство утримуi з метою використання iх у процесi виробництва чи постачання товарiв, надання послуг, здавання в оренду iншим особам, для здiйснення адмiнiстративних i соцiально-культурних функцiй (або використання в процесi операцiйного циклу, якщо вiн тривалiший за один рiк).

Не належать до основних засобiв:

1) предмети термiном служби меншим за один рiк незалежно вiд iхньоi вартостi;

2) предмети вартiстю до 600 гривень за одиницю (за цiною придбання) незалежно вiд термiну служби. Гранична вартiсть предметiв, що не належать до основних засобiв, може змiнюватися Мiнiстерством фiнансiв Украiни;

3) спецiальнi iнструменти i спецiальнi пристосування для пiдприiмств серiйного i масового виробництва певних виробiв або для виконання iндивiдуальних замовлень незалежно вiд iхньоi вартостi;

4) спецiальний одяг, спецiальне взуття, а також постiльнi речi незалежно вiд iхньоi вартостi i термiну служби;

5) формений одяг, призначений для видачi працiвникам пiдприiмства, незалежно вiд вартостi й термiну служби.

Вищезазначенi малоцiннi необоротнi матерiальнi активи не вiдносять до основних засобiв у тому разi, коли суб'iкти господарювання вибрали метод нарахування амортизацii основних засобiв, передбачений податковим законодавством. Якщо пiдприiмство вибрало iнший метод нарахування амортизацii, передбачений П(С)Бо №7, тодi вартiснi ознаки предметiв, якi можна вiднести до малоцiнних i швидкозношуваних, визначаються суб'iктом господарювання самостiйно. Згiдно з податковим законодавством щодо нарахування амортизацii основнi засоби подiляються на виробничi та невиробничi основнi фонди.

Виробничi основнi фонди i частиною основних засобiв, яка бере участь у процесi виробництва тривалий час, зберiгаючи при цьому натуральну форму. Вартiсть основних виробничих фондiв переноситься на вироблений продукт поступово, частинами, у мiру використання. Поновлюються основнi виробничi фонди через капiтальнi iнвестицii.

Невиробничi основнi фонди - це житловi будинки та iншi об'iкти соцiально-культурного й побутового обслуговування, якi не використовуються в господарськiй дiяльностi, але перебувають на балансi пiдприiмства.

На вiдмiну вiд виробничих невиробничi основнi фонди не беруть участi в процесi виробництва i не переносять своii вартостi на вироблений продукт. Вiдтворюються вони тiльки за рахунок прибутку, який залишаiться в розпорядженнi пiдприiмства. Незважаючи на те, що невиробничi основнi фонди безпосередньо не впливають на обсяг виробництва, збiльшення цих засобiв пов'язане з полiпшенням добробуту працiвникiв пiдприiмства. Це в кiнцевому пiдсумку позитивно позначаiться на результатах дiяльностi пiдприiмства, на зростаннi продуктивностi працi [3, 344-345].

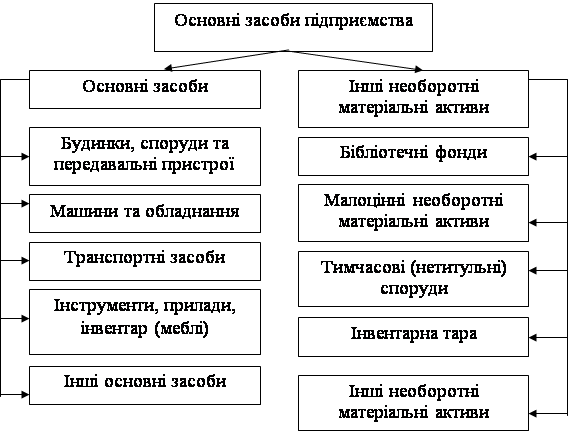

За П(С)БО основнi виробничi фонди подiляються на такi групи:

РЖ. Основнi засоби

1. Будинки, споруди та передавальнi пристроi.

2. Машини та обладнання.

3. Транспортнi засоби.

4. РЖнструменти, прилади, iнвентар (меблi).

5. Обчислювальнi машини, програмне забезпечення.

6. РЖншi основнi засоби.

II. РЖншi необоротнi матерiальнi активи

1. Бiблiотечнi фонди.

2. Малоцiннi необоротнi матерiальнi активи.

3. Тимчасовi (нетитульнi) споруди.

4. РЖнвентарна тара.

5. РЖншi необоротнi матерiальнi активи.

Спiввiдношення окремих груп основних засобiв становить iхню структуру. Полiпшення структури основних засобiв, передовсiм пiдвищення питомоi ваги активноi iх частини, сприяi зростанню виробництва, зниженню собiвартостi продукцii, збiльшенню грошових нагромаджень пiдприiмства.

Необхiдною умовою правильного облiку й планування вiдтворення основних фондiв пiдприiмств i iхня класифiкацiя. Найбiльше економiчне значення маi видова класифiкацiя, згiдно з якою всi основнi фонди за ознакою подiбностi iхнього функцiонального призначення та натурально-речового складу розподiляються на певнi види.

На рис. 1.3 наведено склад основних засобiв пiдприiмства вiдповiдно до П(С)БО № 7 [3, 346-347].

Рис. 1.3. Склад основних засобiв пiдприiмств

Для обчислення амортизацiйних вiдрахувань з метою визначення оподатковуваного прибутку основнi засоби подiляють на такi групи:

Група 1 - будiвлi, споруди, iхнi структурнi компоненти, передавальнi пристроi;

Група 2 - автомобiльний транспорт та вузли (запаснi частини) до нього; меблi;; телефони, мiкрофони та рацii; рiзне конторське обладнання, устаткування та приладдя;

Група 3 - iншi основнi засоби, не включенi до груп 1 i 2, а саме: робочi машини й устаткування, вимiрювальнi й регулювальнi прилади.

Група 4 - побутовi електроннi, оптичнi, електромеханiчнi прилади та iнструменти, включаючи електронно-обчислювальнi машини, iншi машини для автоматичноi обробки iнформацii; iнформацiйнi системи.

Пiдприiмству не байдуже, в яку групу основних виробничих фондiв укладати кошти. Воно заiнтересоване в оптимальному пiдвищеннi питомоi ваги машин, устаткування, тобто активноi частини основних фондiв, якi обслуговують процес виробництва i характеризують виробничi можливостi пiдприiмства. Ясна рiч, що для забезпечення нормального функцiонування активних елементiв основних виробничих фондiв необхiднi будiвлi, споруди, iнвентар, тобто пасивна частина основних засобiв.

Структура основних засобiв i рiзною в рiзних галузях промисловостi, народного господарства. Наприклад, у промисловостi Украiни частка будiвель у загальнiй вартостi основних засобiв найвища в легкiй та харчовiй промисловостi (близько 44 %); споруд - у паливнiй промисловостi (17%); передавальних пристроiв - в електроенергетицi (32 %); устаткування та робочих машин - на пiдприiмствах машинобудiвного комплексу (45 %).

Основними факторами, якi впливають на структуру основних засобiв пiдприiмств, i: рiвень автоматизацii i механiзацii, рiвень спецiалiзацii i кооперування, клiматичнi та географiчнi умови розмiщення пiдприiмств. Кожний фактор по-рiзному впливаi на структуру основних засобiв. Полiпшити структуру основних засобiв можна за рахунок: оновлення та модернiзацii устаткування; ефективнiшого використання виробничих примiщень; установлення додаткового устаткування на вiльнiй площi; лiквiдацii зайвого й малоефективного устаткування [4, 231-233].

Оцiнка основних фондiв пiдприiмства i грошовим вираженням iхньоi вартостi. Вона необхiдна для правильного визначення загального обсягу основних фондiв, iхньоi динамiки i структури, розрахунку економiчних показникiв господарськоi дiяльностi пiдприiмства за певний перiод.

У зв'язку з тривалим функцiонуванням та поступовим спрацьовуванням засобiв працi, постiйною змiною умов iхнього вiдтворення iснуi кiлька видiв оцiнки основних фондiв. Основнi фонди пiдприiмства оцiнюються: залежно вiд моменту проведення оцiнки тАУ за первiсною (початковою) чи вiдновленою вартiстю; залежно вiд стану основних фондiв тАУ за повною або залишковою вартiстю.

Первiсна вартiсть основних фондiв тАУ це фактична iхня вартiсть на момент уведення в дiю чи придбання. Наприклад, нове виробниче примiщення зараховують на баланс пiдприiмства за кошторисною вартiстю його будiвництва; первiсна вартiсть будь-якого виробничого устаткування, крiм оптовоi цiни, включаi витрати на його транспортування й установку на мiсцi використання.

Вiдновлена вартiсть основних фондiв тАУ це вартiсть iхнього вiдтворення за сучасних умов виробництва. Вона враховуi тi самi витрати, що й первiсна вартiсть, але за сучасними цiнами. Зi змiною умов виробництва й цiн на тi самi елементи засобiв працi мiж первiсною (початковою) та вiдновленою вартiстю основних фондiв виникаi розбiжнiсть, яка призводить до ускладнення облiку й поточного регулювання процесу вiдтворення основних фондiв, правильного розрахунку певних економiчних показникiв дiяльностi пiдприiмства. Тому для забезпечення порiвнянностi вартiсноi оцiнки основних фондiв перiодично проводиться iхня переоцiнка за вiдновленою вартiстю.

Останню переоцiнку основних фондiв народного господарства Украiни проведено за станом на 1 травня 1992 р.

Повна (первiсна й вiдновлена) вартiсть основних фондiв тАУ це вартiсть у новому, не зношеному станi. Саме за цiiю вартiстю основнi фонди рахуються на балансi пiдприiмства протягом усього перiоду iхнього функцiонування.

Залишкова вартiсть основних фондiв характеризуi реальну iхню вартiсть, iще не перенесену на вартiсть виготовленоi продукцii (виконаноi роботи, наданоi послуги). Вона i розрахунковою величиною i визначаiться як рiзниця мiж повною первiсною (вiдновленою) вартiстю та накопиченою на момент обчислення сумою спрацювання основних фондiв. Залишкова вартiсть основних фондiв на час iхнього вибуття (спричиненого спрацюванням) маi назву лiквiдацiйноi вартостi. У практицi господарювання ii використовують для розрахункiв норм амортизацiйних вiдрахувань та визначення наслiдкiв лiквiдацii спрацьованих основних фондiв.

Балансова вартiсть групи основних фондiв пiдприiмства на початок розрахункового року (БВ) обчислюiться за формулою [6, c. 103]:

БВОФ = БВО + ВНОФ + ВКР + ВРЕК тАУ ВВ - АВО, (1.1)

де БВО тАУ балансова вартiсть групи основних фондiв на початок року, що передував звiтному;

ВНОФ тАУ витрати на придбання нових основних фондiв;

ВКР тАУ вартiсть здiйснення капiтального ремонту основних фондiв;

ВРЕК тАУ витрати на реконструкцiю виробничих примiщень i модернiзацiю устаткування;

ВВ тАУ вартiсть виведених з експлуатацii основних фондiв протягом року, що передував звiтному;

АВо тАУ сума амортизацiйних вiдрахувань, нарахованих у роцi, що передував звiтному.

Для визначення первiсноi (балансовоi) вартостi виробничих основних фондiв на початок наступного за звiтним року потрiбно враховувати абсолютнi величини введення в дiю та вибуття протягом звiтного року, оскiльки останнi мають дiяти (не дiяти) протягом усього наступного року незалежно вiд дати введення чи вибуття основних фондiв у звiтному роцi.

Згiдно Положення (стандарту) 9 запаси - це активи, якi:

тАУ утримуються для подальшого продажу за умов звичайноi господарськоi дiяльностi;

тАУ перебувають у процесi виробництва з метою подальшого продажу продукту виробництва;

тАУ утримуються для споживання пiд час виробництва продукцii, виконання робiт та надання послуг, а також управлiння пiдприiмством.

Фiнансовим посередником у безготiвкових розрахунках, виступаi банк, який надаi послуги своiм клiiнтам-пiдприiмствам.

Банк, в якому вiдкрито рахунки пiдприiмств, органiзацiй, установ усiх форм власностi, фiзичних осiб тАУ суб'iктiв пiдприiмницькоi дiяльностi, банкiв та iх установ, фiзичних осiб, та який здiйснюi для них на договiрних засадах будь-яку з операцiй чи послуг, передбачених Законом Украiни "Про банки та банкiвську дiяльнiсть", називаiться обслуговуючим.

При здiйсненнi безготiвкових розрахункiв можуть застосовуватися акредитивна, iнкасова, вексельна форми розрахункiв, а також форми за розрахунковими чеками, банкiвськими платiжними картками, причому клiiнти банкiв самостiйно обирають платiжнi iнструменти (платiжне доручення, платiжна вимога, розрахунковий чек, акредитив) i вказують iх пiд час укладання договорiв.

1.2. Нормативна та законодавча база з органiзацii облiку матерiальних активiв

Оцiнка необоротних матерiальних активiв, враховуючи дiю принципу безперервностi пiдприiмства, здiйснюiться, виходячи з припущення, що його дiяльнiсть триватиме й далi. П(С)БО 7 передбаченi наступнi види оцiнки основних засобiв.

Для облiку основних засобiв та iнших необоротних матерiальних активiв вiдповiдно до Плану рахункiв бухгалтерського облiку активiв, капiталу, зобов'язань i господарських операцiй пiдприiмств i органiзацiй та РЖнструкцii про його застосування № 291 призначенi балансовi рахунки 1-го класу "Необоротнi активи" (10 "Основнi засоби", 11 "РЖншi необоротнi матерiальнi активи", 13 "Знос (амортизацiя) необоротних активiв", 15 "Капiтальнi iнвестицii"", 18 "РЖншi необоротнi активи") та позабалансовi рахунки 0-го класу "Позабалансовi рахунки" з вiдповiдними субрахунками.

Суб'iкти малого пiдприiмництва (СМП) облiк основних засобiв та iнших необоротних матерiальних активiв можуть вести на рахунках спрощеного Плану рахункiв.

Склад запасiв, iх оцiнка та порядок вiдображення у фiнансовiй звiтностi визначено Положенням (стандартом) бухгалтерського облiку 9 "Запаси" (далi - Положення (стандарт) 9), яке було затверджене наказом Мiнiстерства фiнансiв Украiни №246 вiд 20.10.1999 року.

Норми цього Положення (стандарту) застосовуються пiдприiмствами, органiзацiями та iншими юридичними особами (далi - пiдприiмства) незалежно вiд форм власностi (крiм бюджетних установ).

Норми Положення (стандарту) 9 не розповсюджуються на:

- незавершенi роботи за будiвельними контрактами, включаючи контракти з надання послуг, що безпосередньо пов'язанi з ними;

- фiнансовi активи;

- молодняк тварин i тварини на вiдгодiвлi, продукцiю сiльського i лiсового господарства, кориснi копалини, якщо вони оцiнюються за чистою вартiстю реалiзацii вiдповiдно до iнших положень (стандартiв) бухгалтерського облiку.

Грошовi кошти. Юридичнi та фiзичнi особи - суб'iкти пiдприiмницькоi дiяльностi - мають право вiдкривати необмежену кiлькiсть рахункiв за своiм вибором i згодою банкiв для зберiгання грошових коштiв i здiйснення усiх видiв банкiвських операцiй.

Клiiнти банку можуть вiдкривати лише один рахунок для формування статутного капiталу господарського товариства (в iноземнiй та/або нацiональнiй валютi) i один рахунок (в iноземнiй та/або нацiональнiй валютi) за кожною угодою сумiсноi (спiльноi) дiяльностi без створення юридичноi особи.

Кiлькiсть поточних рахункiв, якi можуть вiдкриватися юридичними або фiзичними особами в банкiвських установах, чинним законодавством не обмежена. Для вiдкриття поточних рахункiв пiдприiмства подають установам банкiв такi документи:

1) заяву на вiдкриття рахунку встановленого зразку. Заяву пiдписують керiвник i головний бухгалтер пiдприiмства. Якщо в штатi вiдсутня посада головного бухгалтера або iншоi службовоi особи, на яку покладено функцiю ведення бухгалтерського облiку та звiтностi, то заяву пiдписуi тiльки керiвник;

2) нотарiально завiрену копiю свiдоцтва про державну реiстрацiю в органi державноi виконавчоi влади, iншому органi, уповноваженому здiйснювати державну реiстрацiю, засвiдчену нотарiально або органом, який видав свiдоцтво про державну реiстрацiю;

3) копiю належним чином зареiстрованого Статуту (положення), засвiдченого нотарiально або органом, який реiструi;

4) копiю документа, який пiдтверджуi взяття пiдприiмства на податковий облiк, засвiдчену податковим органом, нотарiально або уповноваженим працiвником банку;

5) картку зi зразками пiдписiв осiб, яким вiдповiдно до чинного законодавства чи установчих документiв пiдприiмства надано право розпорядження рахунком i пiдписання розрахункових документiв, завiрену нотарiально або вищою органiзацiiю в установленому порядку. До картки включаiться також зразок вiдбитка печатки пiдприiмства;

6) довiдку про реiстрацiю в органах Пенсiйного фонду Украiни.

При вiдкриттi поточного рахунку новостворене пiдприiмство подаi установi банку заявку-розрахунок для встановлення загального лiмiту каси, порядку та строкiв здавання готiвковоi виручки; дiючi пiдприiмства, якi мають поточнi рахунки в рiзних установах банкiв, тАУ копii заявки-розрахунку з встановленим лiмiтом каси. Заявка-розрахунок також подаiться у випадку перегляду з iнiцiативи пiдприiмства або банку ранiше встановленого лiмiту каси.

Поточний рахунок в iноземнiй валютi вiдкриваiться пiдприiмству для проведення розрахункiв у межах чинного законодавства Украiни в безготiвковiй та готiвковiй iноземнiй валютi при здiйсненнi поточних операцiй, визначених чинним законодавством Украiни, та для погашення заборгованостi за кредитами в iноземнiй валютi.

Для вiдкриття акредитиву пiдприiмство подаi до банку заяву на акредитив.

Для вiдкриття акредитиву, депонованого у виконуючому банку, платник подаi заяву в чотирьох примiрниках, а депонованого в банку-емiтентi тАУ у трьох примiрниках.

Для отримання чековоi книжки пiдприiмство подаi до банка-емiтента заяву в одному примiрнику з пiдписами осiб, яким надано право пiдпису документiв для здiйснення грошово-розрахункових операцiй. На зворотному боцi заяви чекодавець самостiйно вказуi суму, в межах якоi можуть бути сплаченi виписанi чеки.

1.3. Зарубiжний досвiд облiку матерiальних активiв

РЖнтеграцiйнi процеси, якi вiдбуваються у свiтi, призводять до необхiдностi розробки загальних принципiв облiку та звiтностi, якi знаходять своi вiдображення у Мiжнародних стандартах фiнансовоi звiтностi (МiЗ). З огляду на те, що нацiональнi стандарти облiку розробленi з урахуванням вимог мiжнародних стандартiв, П(С)БО 7 "Основнi засоби" маi ряд спiльних положень з МiЗ 16 "Основнi засоби".

Суттiвi вiдмiнностi вiдсутнi щодо висвiтлення наступних питань: сфера застосування стандарту; визначення понять: амортизацiя; вартiсть, яка амортизуiться (в МiЗ - сума, яка амортизуiться); група основних засобiв (в МiЗ - клас основних засобiв); лiквiдацiйна вартiсть; основнi засоби; порядок та умови iх визнання; строк корисного використання (експлуатацii), формування первiсноi вартостi об'iкта та перелiк витрат, якi не включаються до первiсноi вартостi; формування первiсноi вартостi при обмiнi об'iкта основних засобiв на подiбнi та неподiбнi активи; проведення переоцiнки об'iкта основних засобiв i вiдображення ii результатiв в облiку.

Однак, можна видiлити й положення, якi мiстять розбiжностi (табл. 1.1).

Таблиця 1.1.

Порiвняння мiжнародного та нацiонального стандартiв з облiку основних засобiв

| Ознака | П(С)БО 7 "Основнi засоби" | МiЗ 16 "Основнi засоби" |

| 1 | 2 | 3 |

| Переоцiнка |

Об'iкти, що не пiдлягають переоцiнцi | Малоцiннi необоротнi матерiальнi активи та бiблiотечнi фонди, якщо амортизацiя iх вартостi нараховуiться у першому мiсяцi використання об'iкта в розмiрi 50 % його вартостi, яка амортизуiмся, та решта 50 % вартостi, яка амортизуiться у мiсяцi iх вилучення з активiв (списання з балансу) внаслiдок невiдповiдностi критерiям визнання активом або в першому мiсяцi використання об'iкта 100 % вартостi | Не розглядаiться |

| Визначення суми амортизацii на дату переоцiнки | Переоцiнена сума зносу об'iкта основних засобiв визначаiться множенням суми зносу об'iкта основних засобiв на iндекс переоцiнки | Будь-яка сума амортизацii на дату переоцiнки: а) перераховуiться пропорцiйно до змiни валовоi балансовоi вартостi активу так, що балансова вартiсть активу пiсля переоцiнки дорiвнюi сумi переоцiнки; або б) виключаiться з валовоi балансовоi вартостi активу та чистоi суми, перерахованоi до переоцiненоi суми активу |

| Амортизацiя |

| Методи нарахування амортизацii | Прямолiнiйний, виробничий (метод суми одиниць продукцii) Зменшення залишковоi вартостi, Метод зменшення залишку прискореною зменшення залишковоi вартостi, кумулятивний |

| Момент початку нарахування амортизацii | 3 мiсяця, наступного за мiсяцем, у якому об'iкт основних засобiв став придатним для корисного використання | Не розглядаiться |

| Момент припинення нарахування амортизацii | Починаючи з мiсця, наступного за мiсяцем: вибуття об'iкта основних засобiв; переведення його на реконструкцiю, модернiзацiю, добудову, дообладнання, консервацiю | Не розглядаiться |

| Надходження основних засобiв на пiдприiмство |

| Шляхи | Придбання, створення власними силами |

| Безоплатне надходження, внесок до статутного капiталу, переведення до об'iктiв основних засобiв зi складу оборотних активiв (товарiв, готовоi продукцii) | Виготовлення подiбних активiв для продажу в процесi звичайноi господарськоi дiяльностi |

| Вибуття основних засобiв |

| Шляхи | Продаж | |

| Безоплатна передача, невiдповiднiсть критерiям визнання активу | Виключення активу з використання без очiкування економiчних вигiд вiд його вибуття |

| Часткова лiквiдацiя об'iкта основних засобiв | Первiсна (переоцiнена) вартiсть та знос зменшуються вiдповiдно на суму первiсноi (переоцiненоi) вартостi та зносу лiквiдованоi частини об'iкта | Не визначаiться |

Вiдмiннi риси мiж П(С)БО та МiЗ можна пояснити тим, що, по-перше, МiЗ не враховують нацiональних особливостей ведення облiку; по-друге, вони застосовуються в рiзних краiнах свiту та носять загальний рекомендацiйний характер.

РЖРЖ. облiк МАТЕРРЖАЛЬНИХ АКТ

ИВРЖВ

2.1. Економiко-органiзацiйна характеристика ВАТ ВлSKF-УкраiнаВ»

Вiдкрите акцiонерне товариство ВлСКФ УкраiнаВ» (далi тАУ ВАТ ВлСКФ УкраiнаВ») i пiдприiмством сфери машинобудування та металообробки. В часи iснування СРСР це пiдприiмство було одним iз 28 пiдприiмств Союзу, яке в комплексi брало участь у виготовленнi запасних частин та агрегатiв до всiх видiв транспорту.

Реквiзити пiдприiмства:

Повна назва: Вiдкрите акцiонерне товариство ВлSKF-УкраiнаВ».

Скорочена назва: ВАТ ВлSKF-УкраiнаВ».

Адреса: 43017 Волинська обл., м. Луцьк, вул. Боженко, 34.

Тел. 796-000.

РЖсторiя заводу сягаi в часи iснування СРСР.

Першi потужностi заводу були введенi в 1981 роцi, - iз виробничих лiнiй зiйшли пiдшипники для заводу КАМАЗ. Власне кажучи, луцький пiдшипниковий був створений для потреб гiгантiв росiйського машинобудування: ГАЗу, МАЗу, МТЗ, iнших пiдприiмств автомобiльного, тракторного i сiльськогосподарського машинобудування. Спецiалiзацiя пiдприiмства - виготовлення конiчних роликових i карданних пiдшипникiв.

Ще майже сiм рокiв пiсля вiдкриття завод продовжував розбудовуватись - практично кожного року вводились новi виробничi потужностi, зростали обсяги виробництва.

1988 рiк став для пiдприiмства етапним - його колектив перейшов на оренду. У межах вiдомства - тодiшнього автомобiльного, тракторного i сiльськогосподарського машинобудування тАУ керiвники ВАТ "ЛПЗ" були першими, уклавши договiр № 1. Завдяки орендi працiвники заводу володiли 54-ма вiдсотками акцiй пiдприiмства, тому отримали право власностi.

В березнi 1995 року створено вiдкрите акцiонерне товариство "Луцький пiдшипниковий завод", а вже через рiк реалiзовано перший iнвестицiйний проект - швейцарський банк купив акцiй на суму 660 тисяч американських доларiв.

Проте криза середини 90-х рокiв поставила завод у важке становище. Довелось зайнятись пошуками фiнансування. В 1997 роцi було розпочато переговори з можливим iнвестором - всесвiтньовiдомою корпорацiiю СКФ (ТРетеборг, Швецiя). Компанiя СКФ - найбiльший у свiтi виробник пiдшипникiв. Вона володii 25 вiдсотками свiтового ринку цих виробiв. Представники концерну вирiшили придбати одне перспективне пiдприiмство в краiнах СНД i зупинили свiй вибiр на ВАТ "ЛПЗ". Вони досить високо оцiнили менеджмент, який був на заводi в цей перiод.

1998 року СКФ розпочала викуповувати акцii у фiзичних осiб. Було надано iнвестицiй понад 5,8 мiльйона доларiв. Саме на цю суму було куплено акцiй у працiвникiв заводу. Тодi ж компанiя СКФ викупила 28 вiдсоткiв акцiй, що залишались в державi. Нинi шведський концерн володii вже 96 вiдсотками акцiй пiдприiмства.

Найголовнiшим результатом роботи було те, що завод отримав iнвестицiй на 16,2 мiльйона, американськи

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях