Облiк i аудит кредитiв банку

Облiк i аудит кредитiв банку

1. Теоретичнi засади облiку розрахункiв за банкiвськими кредитами

Дiяльнiсть пiдприiмства в системi ринковоi економiки неможлива без перiодичного використання рiзноманiтних форм залучення кредитiв.

З економiчного погляду кредит тАУ це форма позичкового капiталу (в грошовiй або товарнiй формах), що надаiться на умовах повернення та обумовлюi виникнення кредитних вiдносин мiж тим, хто надаi кредит, i тим, хто його отримуi [6; 18].

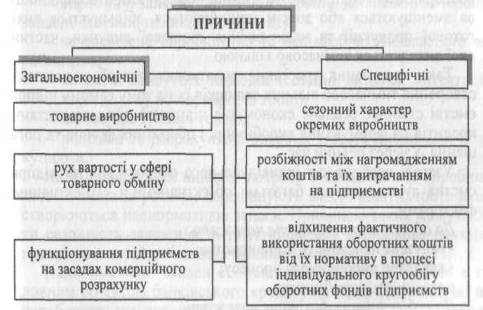

Загальноекономiчною причиною виникнення кредитних вiдносин i товарне виробництво. ПiдТСрунтям функцiонування кредиту i рух вартостi у сферi товарного обмiну, у процесi якого виникаi розрив у часi мiж рухом товару i його грошовим еквiвалентом, вiдбуваiться вiдокремлення грошовоi форми вартостi вiд товарноi. Якщо рух товарних потокiв випереджаi грошовий, то пiдприiмства-споживачi товарiв з настанням моменту плати за них не завжди мають достатнi кошти, а це може спинити нормальний процес вiдтворення. Коли рух грошових потокiв випереджаi товарнi, то на пiдприiмствах нагромаджуються тимчасово вiльнi кошти.

Виникаi суперечнiсть мiж безперервним вивiльненням грошей у кругообiгу оборотних коштiв i потребою в постiйному використаннi матерiальних i грошових ресурсiв.

Отже, виникнення i функцiонування кредиту пов'язане з необхiднiстю забезпечення безперервного процесу вiдтворення, з тимчасовим вивiльненням коштiв у одних пiдприiмств i появою потреби в них у iнших. При цьому виникнення кредитних вiдносин зумовлюiться не самим фактом розбiжностi в часi вiдвантаження товару i його оплати, а узгодженням мiж суб'iктами кредитних вiдносин умови щодо вiдстрочки платежу через укладання кредитноi угоди. Але обiг товарiв i не iдиною причиною виникнення кредитних взаiмовiдносин. Нинi кредитнi вiдносини з'являються за будь-якоi економiчноi чи фiнансовоi операцii, пов'язаноi iз заборгованiстю одного з учасникiв лисоi операцii [10; 150].

Поряд з об'iктивним пiдТСрунтям iснують специфiчнi причини виникнення i функцiонування кредитних вiдносин, що пов'язанi з потребою забезпечення безперервностi процесу вiдтворення (рис. 1.1).

Рис. 1.1. Причини виникнення кредитних вiдносин

Для появи кредитних вiдносин потрiбнi певнi умови. По-перше, учасники кредитноi угоди тАУ кредитор i позичальник тАУ мають бути юридично самостiйними суб'iктами, якi матерiально гарантують виконання зобов'язань. По-друге, iнтереси суб'iктiв кредитноi угоди повиннi збiгатися.

Для забезпечення всього процесу вiдтворення треба, щоб пiдприiмства мали необхiднi оборотнi кошти, якi вони використовують для придбання оборотних виробничих фондiв. Зi стадii виробничих запасiв оборотнi кошти переходять у незавершене виробництво, а потiм у готову продукцiю. Своiю чергою, готова продукцiя, призначена для продажу, стаi товаром i реалiзуiться. Виручка вiд реалiзацii надходить на рахунок пiдприiмства [19; 201].

За браком власних оборотних коштiв пiдприiмства залучають банкiвськi кредити, кошти iнших кредиторiв та комерцiйний (товарний) кредит. Кредит даi змогу доцiльнiше органiзувати оборот коштiв пiдприiмств, не витрачати значних фiнансових ресурсiв на створення зайвих запасiв сировини й матерiалiв [22; 415].

У процесi кредитування пiдприiмств насамперед ураховуються iндивiдуальнi особливостi кругообiгу iхнiх оборотних коштiв. Особливостi iндивiдуального кругообiгу коштiв пiдприiмств виявляються в часовiй розбiжностi мiж вивiльненням з обороту вартостi в грошовiй формi та авансуванням коштiв у новий оборот. Такi розбiжностi вiдбуваються передусiм через сезоннiсть виробництва. Сезоннiсть виробництва зумовлюi в однi перiоди випереджальне зростання виробничих витрат проти надходження коштiв i спричиняi додаткову потребу в коштах понад тi, що i в розпорядженнi пiдприiмства. В iншi перiоди витрати виробництва зменшуються або зовсiм припиняються, збiльшуiться вихiд готовоi продукцii та надходження грошовоi виручки, частина якоi виявляiться тимчасово вiльною [28; 151].

Таке чергування зростання додаткових потреб у коштах i створення тимчасово вiльних залишкiв iх на тому самому пiдприiмствi створюi реальне економiчне пiдТСрунтя для використання кредитiв на формування виробничих i оборотних фондiв та погашення iх через певний час.

Узагалi особливостi iндивiдуального обороту коштiв пiдприiмства зумовлюються багатьма об'iктивними i суб'iктивними факторами [31; 180].

До об'iктивних факторiв належать:

Вн галузева належнiсть пiдприiмства;

Вн характер виробничого процесу;

Вн сезоннiсть виробництва.

До суб'iктивних факторiв належать:

Вн рiвень органiзацii виробництва;

Вн рiвень органiзацii збуту й постачання;

Вн iншi фактори.

Розрiзняють два види кругообiгу коштiв пiдприiмства: вiдносно рiвномiрний i переважно нерiвномiрний [34; 162].

Перший вид властивий пiдприiмствам нафтовоi, вугiльноi, металургiйноi та iнших галузей промисловостi. Для пiдприiмств цiii групи характерним i нетривалий лаг (перiод) мiж надходженням i витрачанням коштiв.

Другий вид характерний для пiдприiмств легкоi, харчовоi, лiсовоi промисловостi, сiльськогосподарських пiдприiмств. У них завжди виникаi певна невiдповiднiсть мiж витратами i надходженням коштiв вiд реалiзацii продукцii. У пiдприiмств з нерiвномiрним кругообiгом коштiв додаткова потреба в кредитi пояснюiться сезоннiстю виробництва, значною тривалiстю обороту оборотних коштiв. Тривалiсть виробничого циклу може коливатися вiд кiлькох днiв (виробництво деяких харчових продуктiв) до кiлькох мiсяцiв i рокiв (виробництво сiльськогосподарськоi продукцii, суднобудування).

Суб'iктами кредитних вiдносин можуть бути будь-якi самостiйнi пiдприiмства. Кредитнi вiдносини характеризуються тим, що iх суб'iктами i двi сторони: одна з них у рамках конкретноi кредитноi угоди називаiться кредитором, iнша тАУ позичальником. Грошовi чи товарно-матерiальнi цiнностi, витрати або виконана робота та наданi послуги, щодо яких укладаiться кредитний договiр, i об'iктами кредиту [45; 208].

Основними об'iктами короткострокового кредитування в оборотнi кошти i:

тАУ виробничi запаси (сировина, основнi й допомiжнi матерiали, запаснi частини, паливо, iнструмент);

тАУ незавершене виробництво та напiвфабрикати власного виробництва;

тАУ витрати майбутнiх перiодiв (сезоннi витрати, витрати на освоiння випуску нових виробiв тощо);

тАУ готова продукцiя i товари;

тАУ платiжнi та розрахунковi операцii з постачальниками й покупцями.

На пiдприiмствах виникаi потреба в кредитах пiд виробничi запаси, якщо iх розмiри перевищують власнi кошти, тобто якщо створюються наднормативнi запаси. Причиною таких можуть бути сезоннiсть завезення, нерiвномiрна або дострокова поставка матерiальних ресурсiв постачальниками та iн. [62; 301].

Наднормативнi запаси сiльськогосподарськоi сировини i головним об'iктом банкiвського кредиту на пiдприiмствах, якi переробляють цю сировину i працюють сезонно (цукровi заводи, консервнi комбiнати, iншi пiдприiмства харчовоi та легкоi промисловостi), або створюють великi сезоннi запаси сировини на рiк, тобто до нового врожаю [47; 508].

Наднормативнi запаси незавершеного виробництва i готовоi продукцii можуть створюватися на пiдприiмствах у зв'язку з прискоренням темпiв зростання обсягiв виробництва, некомплектнiстю постачання, транспортними утрудненнями щодо вiдправлення продукцii споживачам, припиненням вiдвантаження продукцii споживачам через iхню неплатоспроможнiсть тощо [59; 315].

У складi витрат майбутнiх перiодiв банки видають пiдприiмствам позички на покриття сезонних витрат, оскiльки в перiоди сезонного зменшення обсягiв виробництва або мiжсезонного простою витрати на виготовлення продукцii тимчасово не покриваються виручкою вiд реалiзацii. Так, цукровий завод навiть у перiод мiжсезонного простою (лютий тАУ серпень) потребуi коштiв на ремонт обладнання, утримання постiйного персоналу, проведення всiх пiдготовчих робiт до сезону цукроварiння. Цi витрати вiн покриваi за рахунок банкiвських позичок, а розраховуiться за них з виручки вiд реалiзацii цукру [9; 104].

Витратами майбутнiх перiодiв i також витрати, пов'язанi з освоiнням випуску нових видiв продукцii, пусконалагоджувальнi витрати. Якщо цi витрати кредитуi банк, то в кредитних угодах називаiться конкретна продукцiя i витрати включаються в ii собiвартiсть [44; 307].

За допомогою кредитiв пiдприiмство, коли йому тимчасово бракуi власних коштiв, може розрахуватись зi своiми постачальниками [38; 411].

Отже, кредит необхiдний i для пiдтримування кругообiгу фондiв дiючих пiдприiмств, що обслуговують процес реалiзацii продукцii.

Об'iктами довго тАУ та середньострокового кредитування i капiтальнi вкладення, пов'язанi з реконструкцiiю пiдприiмства, його технiчним переозброiнням) упровадженням новоi технiки, удосконаленням технологii виробництва, а також iншi витрати, що ведуть до збiльшення вартостi основних засобiв. До таких кредитiв пiдприiмства вдаються, якщо вiдчувають брак власних коштiв, призначених на цi Цiлi, а саме: прибутку й амортизацiйних вiдрахувань.

Використання рiзноманiтних форм кредитування пiдприiмства прискорюi рух грошових i матерiальних ресурсiв та сприяi пiдвищенню ефективностi фiнансово-господарськоi дiяльностi.

Визначаючи потреби в кредитах, пiдприiмства виходять iз загальноi потреби в коштах i наявностi таких.

Планування потреби в кредитi для формування оборотних коштiв пiдприiмства здiйснюiться таким способом. На першому етапi розраховуiться потреба в оборотних коштах у цiлому та за окремими напрямками: формування виробничих запасiв, незавершеного виробництва, готовоi продукцii.

На другому етапi визначаiться необхiдний розмiр залучення кредитiв банку на покриття збiльшення потреби в оборотних коштах. Для цього можна послуговуватися формулою [65; 191]:

К0б = 0К тАУ (0Кпоч+0Кпр тАУ КЗ) (1.1.)

де КОб тАУ необхiдний розмiр кредитiв, якi залучаються в оборотнi кошти;

ОК тАУ потреба в оборотних коштах;

ОКпоч тАУ власнi оборотнi кошти на початок перiоду;

ОКпр тАУ поповнення оборотних коштiв за рахунок прибутку пiдприiмства;

КЗ тАУ зменшення кредиторськоi заборгованостi.

Потреба пiдприiмства в кредитах пiд iнвестицiйнi проекти визначаiться на пiдставi iнвестицiйноi програми за окремими етапами ii реалiзацii та з урахуванням власних джерел фiнансування. Власнi кошти для фiнансування iнвестицiйних програм складаються з амортизацiйних вiдрахувань, частини прибутку, яка Спрямовуiться на реконструкцiю, технiчне переоснащення, нове будiвництво.

Пiсля проведення розрахункiв потреби пiдприiмства в кредитних ресурсах визначають перiод iх залучення. Перiод залучення кредитiв тАУ це час з моменту надання банкiвського кредиту до моменту його повного погашення та виплати вiдсоткiв за користування. Перiод залучення кредиту встановлюiться банком [7; 81].

У банкiвськiй практицi для з'ясування розмiрiв кредиту використовуiться метод, коли позичка видаiться не в повному обсязi, а за мiнусом певноi частини у вiдсотках до заявленоi величини кредиту. Ця величина для кожного пiдприiмства може бути рiзною з огляду на його кредитоспроможнiсть i рiвень ризику кредитування.

В данiй роботi розглядаiться агропромислове пiдприiмство АФ ВлУкраiнаВ», що для реалiзацii iнвестицiйного проекту з оновлення та модернiзацii обладнання, яке обТСрунтовано маркетинговими дослiдженнями пiдтверджуючими доцiльнiсть збiльшення обсягiв виробництва та реалiзацii продукцii поруч з зростанням якiсних показникiв, залучило довгостроковий кредит у вiдповiдностi до кредитноi угоди (Додаток 1) та з метою забезпечення наявностi оборотних коштiв у достатньому розмiрi у 2008 роцi залучало короткостроковий кредит у вiдповiдностi до угоди (Додаток 2).

Доцiльнiсть залучення довгострокового кредиту в сумi 1000 тис.грн. на п'ять рокiв обТСрунтовувалася наступним чином (таблиця 1.1):

Таблиця 1.1. Економiчна ефективнiсть iнвестицiйних проектiв

| Показник | Формула розрахункiв | Перiод по роках | 1-й iнвестицiйний проект | 2-й iнвестицiйний проект |

| Методика розрахунку | Результат | Методика розрахунку | Результат |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Вихiднi данi |

| 1) Обсяг iнвестицiй (залученого капiталу, тобто 70% вартостi проекту), тис. грн. | | | | 1000 | | 1200 |

| 2) Перiод експлуатацii, роки | | | | 5 | | 4 |

| 3) Прийнята дисконтна ставка, % | | | | 12 | | 15 |

| 4) Прибуток по роках реалiзацii за виключенням сум нарахованих вiдсоткiв за користування кредитом, тис. грн. | | | | | | |

| 1-й рiк | | | | 200 | | 300 |

| 2-й рiк | | | | 300 | | 500 |

| 3-й рiк | | | | 400 | | 400 |

| 4-й рiк | | | | 400 | | 400 |

| 5-й рiк | | | | 400 | | тАУ |

| 5) Рiчна сума амортизацii | | | | 10 | | 15 |

| 6) Лiквiдацiйна вартiсть (сума) | | | | 450 | | 410 |

| Розрахунок ефективностi iнвестицiйних проектiв |

| 7) Грошовий потiк | Прибуток + Амортизацiйнi вiдрахування | I II III IУ У | 200+10 300+10 400+10 400+10 400+10+450 | 210 310 410 410 860 | 300+15 500+15 400+15 400+15+410 тАУ | 315 515 415 825 тАУ |

| РАЗОМ: | | 2200 | | 2070 |

| 8) Поточна вартiсть грошового потоку в результатi дисконтування | п. 7/(1+п. 3)n | I II III IУ У | (210/1,12) (310/1,122) (410/1,123) (410/1,124) (860/1,125) | 187,50 247,13 291,83 260,56 487,99 | (315/1,15) (515/1,152) (415/1,153) (825/1,154) тАУ | 273,91 389,41 272,87 471,70 тАУ |

| РАЗОМ: | | 1 475,01 | | 1 407,89 |

| 9) Чистий приведений доход | п. 8 тАУ п. 1 | | 1475,1тАУ1000 | 475,1 | 1407,89тАУ1200 | 207,89 |

| 10) РЖндекс прибутковостi | п. 8 / п. 1 | | 1475,1/1000 | 1,48 | 1407,89/1200 | 1,17 |

11) ВаПерiод окупностi | (п. 1*n)/п. 8 | | (1000*5)/ 1 475,01 | 3,39 | (1200*4)/ 1 407,89 | 3,41 |

| 12) Внутрiшня норма прибутковостi | При п. 8=п. 1 | | (210/х) +(310/х2) +(410/х3) +(410/х4) +(860/х5) тАУ 1000 = 0 | Х=1,26 | (315/х) +(515/х2) +(415/х3) +(825/х4) -1200 = 0 | Х=1,22 |

| 13) 13) Збiльшення прибутковостi | п. 12 тАУ п. 3 | | 0,26тАУ0,12 | 0,14 | 0,22тАУ0,15 | 0,07 |

| | | | | | | | |

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях