Облiк руху грошових коштiв на рахунках в банку

Змiст

Вступ

1. Органiзацiйно-економiчна характеристика та загальнi засади органiзацii бухгалтерського облiку на ВАТ тАЬАльянс"

2. Теоретична частина

2.1 Характеристика основних нормативних документiв з облiку грошових коштiв на рахунках в банках

2.2 Основнi поняття з облiку грошових коштiв на рахунках в банках

2.3 Первинний облiк

2.4 Нетиповi ситуацii

3. Практична частина

3.1 Початковий баланс ВАТ тАЮАльянс" на 01.03.2008 р.

3.2 Оборотно-сальдова вiдомiсть

Висновок

Список використаноi лiтератури

В умовах, коли Украiна переходить до ринкових вiдносин, особливе значення маi набуття професiйних знань, навичок та вмiння працiвниками, зайнятими в найрiзноманiтнiших сферах економiки та управлiння, в пошуках вiрних и обгрунтованих управлiнських пiдходiв та рiшень з метою пiдвищення ефективностi роботи пiдприiмств, обтАЩiднань та iнших господарських структур. Для нормального функцiонування будь-якоi структури в умовах ринковоi економiки конче необхiдно, щоб ii учасники, приймаючи рiшення, мали правдиву й обтАШiктивную iнформацiю про його майно, грошовий та фiнансовий стан, результати работи (прибуток, доход або збитки), а також про систему iх формування як на своiму пiдприiмствi, так i у партнерiв, на пiдставi попереднiх даних. Таку iнформацiю надаi система облiку, основу якоi складаi теорiя подвiйного вiдображення господарських операцiй.

Ринковi вiдносини будуються на кругообiзi суспiльного продукту, капiталу й доходу, а система бухгалтерського облiку вiдображаi цей кругообiг на мiкроекономiчному рiвнi.

Роль бухгалтерського облiку в ринковiй економiцi двояка: з одного боку, бухгалтерський облiк даi можливiсть власнику чiтко вiдокремити його пiдприiмство з усiм майном вiд усiх iнших господарських субтАШiктiв таким чином, щоб "моi" й ""твоi" в кожен момент могли бути чiтко вiддiленi один вiд одного. Виходячи з цього, стаi можливий найсуворiший контроль за здiйснюваними змiнами форм та вартостi усiх частин майна пiдприiмства.

Банкiвська система - одна з найважливiших i невiд'iмних структур ринковоi економiки. При цьому банки, проводячи грошовi розрахунки, кредитують господарство, виступаючи посередниками в перерозподiлi капiталiв, iстотно пiдвищують загальну ефективнiсть виробництва, сприяють росту продуктивностi суспiльноi працi.

Сьогоднi, в умовах розвинених товарних i фiнансових ринкiв, структура банкiвськоi системи рiзко ускладнюiться. З'явилися новi види фiнансових установ, новi кредитнi iнструменти й методи обслуговування клiiнтури.

Вiдбуваiться перехiд вiд административно-управляемоi широкомштабноi державноi банкiвськоi структури до динамiчноi, гнучкоi, заснованоi на приватнiй i колективнiй власностi системi кредитних установ, орiiнтованих на комерцiйний успiх, на одержання прибутку.

Тепер iде пошук i становлення оптимальних форм iнституцiонального пристрою кредитноi системи, ефективно працюючого механiзму на ринку капiталiв, нових методiв обслуговування комерцiйних структур. Також з роботи з полiпшення обслуговування приватних осiб i залученню iхнiх коштiв. Створення стiйкоi, гнучкоi й ефективноi банкiвськоi iнфраструктури - одна з найважливiших (i в той же час надзвичайно складних) завдань економiчноi реформи.

Згiдно з чинним законодавством Украiни всi вiльнi грошовi кошти пiдприiмства повиннi в обов'язковому порядку зберiгатися в банку, причому пiдприiмства можуть самостiйно обирати установу банку, в якiй зберiгатимуться кошти. Безготiвковi рахунки передбачають рух грошових коштiв по рахунках в банках юридичних чи фiзичних осiб. Тому доцiльно розглянути тему "Облiк руху грошових коштiв на рахунках в банку."

В данiй курсовiй роботi розглядаiться дiяльнiсть ВАТ "Альянс".

Повна назва: Вiдкрите акцiонерне товариство тАЬАльянс".

Форма власностi: колективна.

Форма фiнансування - госпрозрахунок

Органiзацiйно-правова форма господарювання.

Вiдкритим акцiонерним товариством являiться товариство, акцii якого можуть розповсюджуватися шляхом вiдкритоi пiдписки на купiвлi-продажу на бiржах.

ВАТ створюються i дiють на пiдставi установчого договору i статуту.

Акцiонери вiдповiдають за зобов`язаннями товариства тiльки в межах належних iм акцiй.

Загальна номiнальна вартiсть випущених акцiй становить статутний фонд акцiонерного товариства, який не може бути менше суми, еквiвалентноi 1250 мiнiмальним заробiтним платам, виходячи iз ставки мiнiмальноi заробiтноi плати, дiючоi на момент створення акцiонерного товариства.

Акцiонерне товариство маi право випускати цiннi папери вiдповiдно до вимог, встановлених Державною комiсiiю з цiнних паперiв та фондового ринку.

Зареiстровано 16.05.1996 року рiшенням №182 виконавчого комiтету Новоград-Волинськоi мiськоi Ради. Пiдприiмство i юридичною особою, маi вiдокремлене майно, що облiковуiться на самостiйному балансi, розрахунковi та iншi рахунки в банках.

ВАТ тАЬАльянс" - вiдома фiрма на Украiнi, метою якоi i наповнення внутрiшнього ринку Украiни високоякiсною продукцiiю та отримання врезультатi своii дiяльностi прибутку.

ВАТ тАЬАльянс" знаходиться в мiстi Новоград-Волинський, вул. Максiмова 11, що маi вигiдне територiальне розмiщення щодо ринкiв збуту продуцii.

Пiдприiмство займаiться виготовленням клiше та його друком на ковбаснi оболонки та виготовленням ковбасних виробiв.

Органiзацiйну структуру фiрми, зображено для бiльшоi наочностi на рисунку 1.1

| Г е н е р а л ь н и й д и р е к т о р |

| В и к о н а в ч и й д и р е к т о р |

Рис.1.1 Органiзацiйна структура ВАТтАЬАльянстАЭ

Одне з найважливiших мiсць в органiзацiйнiй структурi фiрми займаi служба маркетингу. Цей вiддiл створений на пiдприiмствi з таким розрахунком, щоб вiн найкращим чином сприяв досягненню маркетингових цiлей (виявлення незадоволеного попиту, географiчне розширення ринку збуту, пошук нових сегментiв ринку, збiльшення прибуткiв тощо). На чолi маркетинговоi служби стоiть директор по фiнансах, що безпосередньо здiйснюi контроль дiяльностi цiii ланки.

Бухгалтерська служба на чолi з головним бухгалтером здiйснюi облiк на пiдприiмствi.

Начальник складу вiдповiдаi за матерiали, що знаходяться на складi i керуi дiяльнiстю вантажникiв.

У клiшувальному цеху здiйснюiться нанесення друку на оболонку. ОбовтАЩязками начальника клiшувального цеху i ведення контролю за збереженням оболонки i фарби, якiстю проведених робiт та подача правильноi iнформацii про використанi матерiали та обтАЩiми виконаних робiт.

У виробничому цеху здiйснюiться безпосередньо виробництво ковбасних виробiв. Начальник виробничого цеху здiйснюi контроль за виробничою дiяльнiстю, за якiстю виробленоi продукцii та виконуi ряд функцiй, що стосуються керування виробництвом. У виробничому цеху задiянi такi професii як технолог харчовоi промисловостi, термувальник, фасувальник, вантажник, в'язальщик тощо.

Закупiвлю сировини для виробництва здiйснюють в рiзних куточках Украiни. Так, постачальниками ВАТ тАЬАльянс", що дii на ринку ковбасних виробiв, i:

тАЬТорговий Дiм БiлкозинтАЭ (м. Киiв) - постачаi бiлкозиновi та трьох - i птАЩятишаровi термоусадочнi полiамiднi оболонки для ковбас;

ТОВ тАЮАрiана" - поставляi шпагат, який використовуiться при упаковуваннi виробленоi продукцii та iншi допомiжнi матерiали (сiтки, петлi);

ТОВ тАЮЛесiобатАЭ (мiсто Киiв) - реалiзуi ВАТ тАЬАльянс" натуральнi спецii та харчовi добавки, що застосовуються при виробництвi ковбас.

тАЬМеркурiй" (мiсто Киiв) - постачаi ВАТ тАЬАльянс" харчовi добавки для виробництва ковбасних виробiв.

Закупiвля мтАЩяса здiйснюiться або через заготiвельнi пункти або у приватних пiдприiмцiв, якi займаються реалiзацiiю мтАЩяса.

Вибираючи постачальникiв, ВАТ тАЬАльянс" велике значення придiляi якостi запропонованого товару, надiйностi поставок, гарантii, цiнi придбання тощо. Це i зрозумiло, адже для виготовлення якiсних ковбасних виробiв необхiдна лише високоякiсна сировина.

На ринку ковбасних виробiв завжди iснуi конкуренцiя. До конкурентiв вiдносяться фiрми, якi випускають аналогiчну продукцiю. Наприклад, основними конкурентами ВАТ тАЮАльянс" на Житомирщинi i мтАЩясокомбiнати мiста Житомира та Новограда-Волинського. Але зважаючи на те, що продукцiя ВАТ тАЬАльянс" реалiзуiться практично по всiй Украiнi, то конкурентами фiрми можна вважати i такi фiрми, як МПЗ "Колос. Чернiвецькi ковбаси", МПЗ тАЬКозятинськi ковбаси" тощо.

Фiрма дii одночасно на декiлькох клiiнтурних ринках. Це повтАЩязано з тим, що крiм ковбасних виробiв ВАТ тАЭАльянс" виробляi напiвфабрикати, натуральнi оболонки, здiйснюi нанесення клiше на бiлкозиновi оболонки.

Дiяльнiсть фiрми на споживчому ринку визначаiться тим, що вона реалiзуi вироблену продукцiю оптовим покупцям, якi безпосередньо доводять продукцiю до населення, та через мережу фiрмових магазинiв.

Дiяльнiсть ВАТ тАЬАльянс" на ринку виробникiв полягаi в тому, що фiрма реалiзуi напiвфабрикати, оболонки для ковбас тощо. Тобто, це продукцiя, яка застосовуiться для подальшого виробництва. Основними покупцями ТОВ тАЬАльянс" на цьому ринку i: МтАЩясопереробний комплекс тАЬКолодянка", тАЬСталкертАЭ, приватнi ковбаснi цехи, ковбасний цех м. Баранiвка.

Ринок посередникiв характеризуiться тим, що продукцiю фiрми купують торгiвельнi органiзацii чи окремi особи для подальшого iх перепродажу, маючи на метi одержання прибутку.

Дуже важливе значення у дiяльностi фiрми вiдiграють проблеми формування асортименту товарiв, пiд яким розумiють сукупнiсть асортиментних груп товарiв, що iх пропонуi пiдприiмство.

Товарний асортимент ВАТ тАЬАльянс" досить широкий, адже, як вже зазначалось, крiм великоi кiлькостi ковбасних виробiв та копчень, пiдприiмство на замовлення мтАЩясопереробних комбiнатiв виготовляi напiвфабрикати (натуральнi оболонки), а також виготовляi та наносить клiше на бiлкозиновi оболонки.

Виготовлення напiвфабрикатiв i клiше на замовлення iнших фiрм можливе, тому що ВАТ тАЬАльянс" маi власне пiдприiмство по виготовленню i нанесенню клiше на бiлкозиновi оболонки. Такий вид дiяльностi приносить ВАТ тАЬАльянс" значну частину прибуткiв. Для нанесення клiше використовуiться спецiалiзована клiшувальна машина тАЮФокус".

Що ж стосуiться асортименту ковбасних виробiв та копчень, якi виробляi фiрма, то можна назвати слiдуючi: ковбаса тАЬОстанкiнськатАЭ, тАЬСервiлат Смак", ковбаса тАЬДокторська", тАЬЛюбительская", тАЬТоруньськатАЭ, ковбаса тАЬЗерниста", тАЬКримська", тАЬЧеркаськатАЭ i т.д.

ВАТ тАЬАльянс" постiйно здiйснюi розширення свого товарного асортименту. Наприклад, для розширення асортименту ковбасних виробiв i копчень i такi асортиментнi групи: ковбаси варенi, варено-копченi ковбаси, ковбаси копченi, ковбаси сировтАЩяленi, шинки, паштети i т.д. Для глибини асортименту прикладом i копчена ковбаса звичайна, копчена ковбаса з сиром, копчена ковбаса з вiтамiном С, копчена ковбаса з ароматичними добавками тощо.

Широкий асортимент даi можливiсть орiiнтуватися на всiлякi вимоги споживачiв, стимулювати здiйснення покупки у певному мiсцi, для певного цiльового сегменту ринку.

Одним з найважливiших факторiв успiшноi комерцiйноi дiяльностi ВАТ тАЬАльянс" i висока якiсть продукцii, яку виготовляi фiрма. Якiсть продукцii пiдтверджуiться сертифiкатами вiдповiдностi стандартам якостi.

Слiд також вiдмiтити те, що ВАТ тАЬАльянс" з метою забезпечення виробництва високоякiсноi продукцii ретельно стежить за якiстю сировини, що закуповуiться. Це здiйснюiться шляхом закупiвлi пробникiв, по яких фiрма оцiнюi якiсть сировини. У випадку, коли якiсть пробникiв задовольняi вимоги фiрми - укладаiться контракт на закупiвлю цiлоi партii такоi сировини.

Висока якiсть продукцii ВАТ тАЬАльянс" i основою ii конкурентоспроможностi.

Схема проведення технологiчного процесу виробництва наведена нижче (рис.1.2)

ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа Надходження сировини на склад

ВаВаВаВаВаВаВаВаВаВаВа Клiшувальний цехВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа Цех по виробництву ковбас

СпоживачВаВаВаВаВаВаВаВаВаВаВаВа Задоволення власнихВаВаВаВаВаВаВаВаВаВаВаВа Доведення продукцii доВа

ВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаПотребВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа споживача

Рис.1.2 Технологiчний процес виробництва та доведення продукцii до споживача.

В данiй схемi видно, що продукцiя, яка надiйшла на склад ВАТ тАЬАльянс" вiдразу сортуiться на ту, що потребуi обробки (оболонка клiшуiться в клiшувальному цеху) та ту, що безпосередньо йде для виробництва ковбасних виробiв.

Оболонка, що пройшла процес обробки, в кiнечному результатi може бути продана покупцям - мтАЩясокомбiнатам, у яких немаi можливостi самостiйно наносити клiше, або може бути використана для власних потреб виробництва.

Сировина (мтАЩясо, ароматизатори, добавки, приправи тощо), що не потребуi попередньоi обробки вiдразу поступаi у цех по виробництву ковбас. Там вiдбуваiться саме виробництво ковбасних виробiв, iх сортування, упаковка. У виробничому цеху основними засобами виробництва являються: кутер - для подрiбнення та перемiшування iнгрiдiiнтiв виробництва, шприц - для заповнення оболонки фаршем, коптильна камера - для копчення ковбас.

В кiнечному результатi ковбаснi вироби переправляються до мiсць продажу, де будуть задовольняться потреби споживачiв.

Органiзацiя бухгалтерського облiку - цiлеспрямована дiяльнiсть iз створення та вдосконалення системи економiчноi iнформацii про всi аспекти дiяльностi пiдприiмства та його господарськоi операцii, що забезпечуi прийняття обгрунтованих управлiнських рiшень.

На ВАТ тАЬАльянс" передбачено органiзацiю бухгалтерського облiку у формi бухгалтерськоi служби на чолi з головним бухгалтером.

Основними завданнями органiзацii облiку на ВАТ тАЬАльянс" i:

Контроль за повним i своiчасним оприбуткуванням матерiальних цiнностей та iх збереженням за мiсцями зберiгання.

Вiдповiдальнiсть складських запасiв нормативам.

Виявлення всiх витрат, повтАЩязаних з придбанням або виготовленням запасiв та призначення первiсноi вартостi.

Контроль за правильнiстю використання МШП пiд час iх експлуатацii.

Встановлення методологii облiку затрат на виробництво i калькулювання собiвартостi продукцii протягом року.

Забезпечення своiчасного документального оформлення руху продукцii - надходження ii на склади i вiдправлення покупцям.

Наказом про облiкову полiтику пiдприiмства визначаються норми для правильного планування потреб в запасах, рацiональноi органiзацii iх облiку i контролю.

В наказi про облiкову полiтику необхiдно передбачити:

Одиницi бухгалтерського облiку запасiв, iх найменування або однорiдна група

Перелiк витрат, що не включаються до первiсноi вартостi запасiв

Собiвартiсть, яка буде обчислюватись за даними облiку

Порядок вiдображення в облiку запасiв, що не принесуть пiдприiмству економiчноi вигоди в майбутньому

Порядок облiку випуску готовоi продукцii

Метод оцiнки i списання виробничих запасiв

Порядок списання МШП, що стали непридатними для iх подальшоi експлуатацii

Порядок списання вартостi МШП при iх передачi в експлуатацiю

Основнi критерii визначення МШП

Порядок визначення первiсноi вартостi запасiв: придбаних за плату; виготовлених власними силами.

Вiд правильно органiзованого облiку господарських засобiв залежить правильнiсть списання вартостi запасiв на виробництво, оцiнка незавершеного виробництва, вiдображення у звiтностi.

Структура документообiгу повинна бути такою, щоб забезпечити вчасне надходження необхiдноi iнформацii як для облiку, так i для контролю й оперативного управлiння рухом матерiальних запасiв.

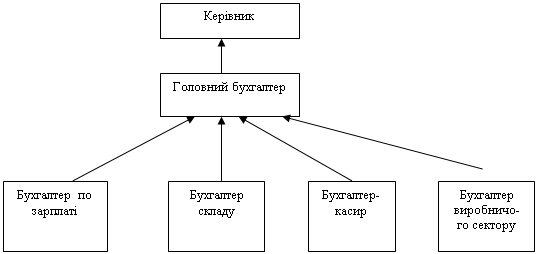

На рис.2.3 показано структуру органiзацii бухгалтерського облiку на ВАТ тАЬАльянстАЭ.

Рис.1.3 Структура органiзацii бухгалтерського облiку на ВАТ тАЬАльянс"

Згiдно форми органiзацii бухгалтерського облiку на ВАТ тАЬАльянс" на кожного бухгалтера покладаються певнi обовтАЩязки.

Так, на бухгалтера по зарплатi покладаються обовтАЩязки нарахування заробiтноi плати персоналу фiрми та складання звiтностi, що стосуiться зарплати (в Пенсiйний фонд, у Фонд соцiального страхування на випадок безробiття, у Фонд соцiального страхування на випадок втрати працездатностi тощо).

Бухгалтер складу у встановленi строки здiйснюi приймання i обробку первинних документiв на сировину, матерiали, МШП тощо. Всi документи сортуються i перевiряються. Прибутковi ордери звiряються з рахунками, що до них належать, транспортними документами, приймальними актами тощо. Лiмiтнi картки, що надiйшли зi складу, зiставляються з iншими примiрниками, одержаними вiд цехiв-споживачiв, накладнi на перемiщення матерiалiв, зданi складами-вiдправниками, з примiрниками тих же накладних, що надiйшли зi складiв-одержувачiв. Робота бухгалтера складу регулюiться вiдповiдними посадовими iнструкцiями.

Аналiтичний облiк виробничих запасiв ведеться на складах за допомогою карток складського облiку, що розмiщуються в картотецi за технiчними групами виробничих запасiв вiдповiдно до номенклатури-цiнника. Аналiтичнi рахунки групують за групами матерiалiв, мiсцями зберiгання, матерiально-вiдповiдальними особами, за синтетичними рахунками бухгалтерського облiку i субрахунками. Данi за аналiтичними рахунками узагальнюються в оборотних вiдомостях. Використовують рахунки аналiтичного облiку для контролю за зберiганням i рухом матерiальних цiнностей, iх оцiнки, порiвняння з даними складського облiку, а також для пiдведення пiдсумкiв iнвентаризацii.

У обовтАЩязки бухгалтера-касира входить ведення облiку готiвки в касi та слiдкування за правильнiстю оформлення необхiдних документiв щодо руху готiвки в касi.

Бухгалтер виробничого сектору здiйснюi табелювання виходу працiвникiв на роботу, слiдкуi за правильнiстю списання сировини на виробництво та визначаi собiвартiсть продукцii.

Всi зведенi данi по пiдприiмству передаються головному бухгалтеру на опрацювання.

Головний бухгалтер - це особа, на яку покладено ведення бухгалтерського облiку пiдприiмства:

Забезпечити дотримання на пiдприiмствi встановлених iдиних методологiчних принципiв бухгалтерського облiку.

Забезпечити складання та подання в установленi строки фiнансовоi звiтностi.

Органiзовуi контроль за вiдображенням на рахунках бухгалтерського облiку всiх господарських операцiй.

Забезпечуi перевiрку стану бухгалтерського облiку у фiлiях, представництвах, вiддiленнях та iнших вiдокремлених пiдроздiлах пiдприiмства.

Головний бухгалтер iх аналiзуi, коректуi та даi на оцiнку керiвнику, щоб вiн мiг оцiнити стан справ, що склалися на даний момент i мiг прийняти вiдповiднi управлiнськi рiшення щодо подальшоi дiяльностi.

На ВАТ тАЬАльянс" використовуiться автоматизована форма облiку. Це дасть змогу повнiстю звiльнитися вiд рiзного роду помилок, оскiльки, як правило, при автоматизованому облiку ведеться тiльки один облiковий регiстр, всi iншi формуються автоматично i ризик помилки при переносi даних мiж регiстрами облiку дорiвнюi нулю. Використання засобiв автоматизацii даi змогу практично повнiстю вирiшити проблему надання швидкоi, повноi та достовiрноi iнформацii про дiяльнiсть пiдприiмства.

Автоматизацiя не лише пiдвищуi якiсть облiку, а й якiсть бiзнесу пiдприiмства. Тому вибiр засобiв автоматизацii завжди маi здiйснюватись безпосередньо зацiкавленими спецiалiстами - бухгалтером i керiвником пiдприiмства.

Лише спецiалiст-бухгалтер може правильно оцiнити систему за всiма критерiями, основними з яких i такi:

Настроюванiсть системи як на специфiку конкретноi органiзацii, так i на можливi змiни в законодавствi. Користувачевi маi бути надана можливiсть в мiнiмальний термiн i без втрат iнформацii перебудувати не тiльки план рахункiв, звiтнi форми, типовi проводки, а й формувати звiтнiсть згiдно з новими вимогами.

Можливiсть роботи не тiльки в локальних обчислювальних мережах, а й з iншими джерелами бухгалтерськоi iнформацii, такими, як системи звтАЩязку тАЬКлiiнт-Банк": для пересилання платiжних документiв безпосередньо з комптАЩютера до банку.

Наявнiсть з боку розроблювача квалiфiкованоi пiдтримки споживача приблизно за такими напрямами:

Навчання роботi з програмами.

Супроводження програмного забезпечення, що необхiдно не тiльки на випадок ушкодження програми з рiзних причин, а й у випадках радикальних змiн у законодавствi.

Оперативнi консультацii, оскiльки проблеми, що виникають в процесi роботи, значною мiрою зумовленi або порушенням технологii роботи з програмами, або недостатнiм знанням можливостей системи.

ВАТ тАЬАльянс" використовуi бухгалтерську комптАЩютерну програму тАЬ1С: Бухгалтерiя".

Висхiдними даними для цiii програми i господарськi операцii, що вносяться до журналу господарських операцiй.

На пiдставi введених господарських операцiй програма формуi звiтнiсть по синтетичному облiку та рiзнi допомiжнi документи, зокрема:

Оборотно-сальдовi вiдомостi за рахунками та субрахунками

тАЬШахматку"

Аналiз рахунка за пiдсумками i кореспонденцiiю даного рахунка з вiдповiдними рахунками.

Обороти по Дебету i Кредиту рахунка i вiдповiдне сальдо по рахунках за вiдповiдний перiод.

Журнал i вiдомiсть по рахунку.

Зведенi проводки-пiдсумки за вiдповiдною кореспонденцiiю.

Аналiз рахунка за датами.

Картка рахунку i всi проводки з даним рахунком.

Програма може утримувати вiдомостi за будь-який перiод часу.

Усi документи по аналiтичному облiку формуються у грошовому, а якщо це потрiбно, то i в натуральному виразi.

Основним нормативним актом в бухгалтерському облiку i закон Украiни тАЮПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiтАЭ. Цей закон визначаi правовi засади регулювання, органiзацii ведення бухгалтерського облiку та подання фiнансовоi звiтностi в Украiнi.

Згiдно цього закону контроль за додержанням законодавства про бухгалтерський облiк та фiнансову звiтнiсть в Украiнi здiйснюiться вiдповiдними органами в межах iх повноважень, передбачених законами.

Одним iз основних нормативних актiв також i нацiональнi положення (стандарти) бухгалтерського облiку - це нормативно-правовi акти, затвердженi Мiнiстерством фiнансiв Украiни, що визначають принципи та методи ведення бухгалтерського облiку i складання фiнансовоi звiтностi, що не суперечать мiжнародним стандартам (це визначення дано в законi Украiни тАЮПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiтАЭ).

№ з/п | Назва нормативного документу | Короткий змiст |

| 1. | П (С) БО 4"Рух грошових коштiв" | Методологiя облiку та порядок розкриття iнформацii про рух грошових коштiв визначаiться П (С) БО 4"Рух грошових коштiв". Згiдно до П (С) БО 4 Метою складання звiту про рух грошових коштiв i надання користувачам фiнансовоi звiтностi повноi, правдивоi та неупередженоi iнформацii про змiни, що вiдбулися у грошових коштах пiдприiмства та iх еквiвалентах (далi - грошовi кошти) за звiтний перiод. У звiтi про рух грошових коштiв наводяться данi про рух грошових коштiв протягом звiтного перiоду в результатi операцiйноi, iнвестицiйноi та фiнансовоi дiяльностi. |

| 2. | ВаЗакон " Про бухгалтерський облiк та фiнансову звiтнiсть в Украiнi" | Цей Закон поширюiться на всiх юридичних осiб, створених вiдповiдно до законодавства Украiни, незалежно вiд iх органiзацiйно-правових форм i форм власностi, а також на представництва iноземних суб'iктiв господарськоi дiяльностi (далi - пiдприiмства), якi зобов'язанi вести бухгалтерський облiк та подавати фiнансову звiтнiсть згiдно з законодавством. |

| 3. | Постанова "Про затвердження Змiн до Положення про порядок здiйснення уповноваженими банками операцiй за документарними акредитивами в розрахунках за зовнiшньоекономiчними операцiями " | Облiк коштiв грошового забезпечення акредитива, отриманих вiд банку, що обслуговуi наказодавця акредитива, здiйснюiться в уповноваженому банку-емiтентi на вiдповiдному балансовому рахунку, призначеному для облiку коштiв у розрахунках iнших банкiв. Якщо акредитив було вiдкрито без розмiщення грошового забезпечення в банку-емiтентi, то пiд час здiйснення оплати коштiв за акредитивом та отримання iх вiд уповноваженого банку, що обслуговуi наказодавця акредитива, уповноважений банк-емiтент здiйснюi оплату за акредитивом з вiдповiдного балансового рахунку, призначеного для облiку iншоi дебiторськоi заборгованостi за операцiями з банками". |

| 4 | Положення про виконання установами банкiв доручень пiдприiмства та розрахункових документiв на безспiрне списання (стягнення) коштiв | Це положення визначаi порядок виконання установами банкiв доручень пiдприiмствах органiзацiй та установ усiх форм власностi, фiзичних осiб-суб'iктiв пiдприiмницькоi дiяльностi та розрахункових документiв на безспiрне списання коштiв у разi iх недостатностi на рахунках пiдприiмств. |

| 5. | РЖнструкцiя про безготiвковi розрахунки в Украiнi. | Ця iнструкцiя розроблена вiдповiдно до законiв: "Украiни "Про Нацiональний банк Украiни", Про банки i банкiвську дiяльнiсть, iнших законодавчих актiв Украiни та нормативно правових актiв НБУ. РЖнструкцiя встановлюi загальнi правила, форми i стандарти розрахункiв банкiв та iнших юридичних i фiзичних осiб у грошовiй одиницi Украiни на територii Украiни, що здiйснюiться за участю банку. |

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях