Организация учета в ООО "Агрофирма"

Факультет: экономический

Кафедра: бух учет, анализ и удит

Отчет

о производственной практике

по бухгалтерскому финансовому учету

Тема:

Организация учета в ООО ВлАгрофирмаВ»

Оглавление

1. ПрироднотАУэкономическая характеристика предприятия

1.1 Юридический статус и размещение предприятия

1.2 Природно-климатические условия

1.3 Экономические условия производства

1.4 Структура товарной продукции

1.5 Оценка рентабельности финансовотАУхозяйственной деятельности предприятия

2. Организация бухгалтерского учета в ООО ВлАгрофирмаВ»

2.1 Общая характеристика организации бухгалтерского учета в ООО ВлАгрофирмаВ»

2.2 Учет денежных средств

2.3 Учет расчетных операций

2.4 Учет расчетов по оплате труда

2.5 Учет ТМЦ и готовой продукции

2.6 Учет ЖВО

2.7 Учет долгосрочных инвестиций

2.8 Учет ОС и НМА

2.9 Учет финансовых вложений

2.10 Учет затрат на производство продукции

2.11 Учет продаж

2.12 Учет капитала, резервов и финансовых результатов

2.13 Бухгалтерская финансовая отчетность

Заключение

Приложение

1. ПрироднотАУэкономическая характеристика предприятия

1.1 ВаЮридический статус и размещение предприятия

ООО ВлАгрофирмаВ» является коммерческой специализированной сельскохозяйственной организацией по производству и реализации зерно тАУ животноводческой продукции.

Хозяйственная деятельность данного предприятия была начата 1 июля 2006 года. Имущество, здания и сооружения, земельные участки были выкуплены у предприятия тАУ банкрота. Все имущество, за исключением заемных средств, арендованных зданий и арендованной сельскохозяйственной техники является собственностью данного предприятия. ООО ВлАгрофирмаВ» действует на основании Устава. Агрофирма является полностью самостоятельным предприятием, строит свои отношения с другими хозяйственными субъектами рынка на основе договорных отношений, осуществляет внешнюю экономическую деятельность в порядке, установленном действующим законодательством Российской Федерации.

Финансовым годом является календарный год.

Предметом деятельности является занятие сельскохозяйственным производством. Основными видами деятельности являются:

- выращивание зерновых и зернобобовых культур;

- КРС мясного и молочного направлений;

- птица мясного и яичного направления;

Целью деятельности агрофирмы является организация сельскохозяйственного производства, получение продукции растениеводства и животноводства и ее сбыт.

ООО ВлАгрофирмаВ» включает в себя постоянно действующие: 5 растениеводческих бригад, кормодобывающую бригаду, молочно-товарную ферму и гаражи для легкового и грузового автотранспорта.

Основной железнодорожный пункт по грузообороту тАУ станция Александровская тАУ расположен в 3 километрах от центрального офиса. Дорожная сеть предприятия представлена хорошо асфальтированными дорогами, связывающие главный офис с производственными центрами, а так же небольшим. Морской торговый порт находится за 9 км от предприятия.

1.2 ПрироднотАУклиматические условия хозяйственного предприятия

Территория агрофирмы, согласно схеме агроклиматического районирования Краснодарского края, относится к северо-восточному агроклиматическому подрайону. Среднегодовое количество осадков составляет 400 мм, из них в теплый период тАУ 170 мм. Лето сухое и знойное, с недостаточными осадками. Для зимнего периода характерным является крайняя неустойчивость температурного режима при незначительном и крайне неустойчивом покрове.

Территория агрофирмы расположена в зоне типчаковотАУковыльной степи. Большую роль в составе растительного покрова играют: Влперекати тАУ полеВ», ВлкатранВ», ВлжелезнякВ» и так далее. Из сорной растительности распространены: Влосот розовыйВ», ВлмолочайВ», ВллебедаВ», Влпырей ползучийВ».

Предприятие находится в зоне предкавказких черноземов, которые преимущественно карбонатные, мощные и среднемощные, по механическому составу в основном глинистые. Эти почвы имеют ряд агропроизводственных признаков: большую мощность верхнего горизонта А (до 50 см), рыхлое сложение, благоприятный водный и воздушный режим, хорошее развитие корневой системы сельскохозяйственных культур. Гумус в горизонте А содержится около 5%. Они легко поддаются обработке, относятся к высокоплодородным почвам.

1.3 Экономические условия производства

Размер сельскохозяйственного предприятия можно рассматривать с двух сторон: через объем реализованной продукции в рублях и через размер сельскохозяйственных угодий. В свою очередь объем реализованной продукции характеризуется товарной продукцией.

Кроме того, для характеристики размеров предприятия так же используются дополнительные показатели. Такие, как среднегодовая численность работников, стоимость основных производственных фондов, величина чистой прибыли, численность поголовья и другие показатели.

Рассмотрим показатели, характеризующие размер предприятия ООО ВлАгрофирмаВ» в таблице 1.3.

Таблица 1.3 тАУ Основные показатели размера ООО ВлАгрофирмаВ» в 2006 тАУ 2008 гг.

Вывод:

Данные таблицы 1.3 говорят о том, что в 2008 году общая земельная площадь хозяйства уменьшилась на 3,9 % по сравнению с 2006 и 2007 годами при сохранении площади сельхозугодий и пашни. Так же в 2008 году наблюдается сокращение среднегодовой численности по сравнению с 2006 годом на 50,47% и на 42,7% по сравнению с 2007 годом. В том числе и сократилась среднегодовая численность работников, занятых в сельском хозяйстве по сравнению с 2006 годом на 49% и 41,6% по сравнению с 2007 годом. Это связано с тем, что ООО ВлАгрофирмаВ» начала уделять больше внимания подбору квалифицированных кадров, их обновлению. Среднегодовая стоимость основных фондов увеличивается на 6,4% по сравнению и с 2006 годом и 6,96% по сравнению с 2007 годом. Это связано с приобретение и введением в эксплуатацию новых основных средств в 2007 году, а в 2008 тАУ в связи с их дооценкой. Поголовье скота резко сокращается. В 2008 году по сравнению с 2006 уменьшение произошло на 56,78%, а по сравнению с 2007 годом тАУ на 36,43%. Это связано с тем, что руководство ООО ВлАгрофирмы ВлАлександровскаяВ» решило постепенно ликвидировать отрасль животноводства, т.к. она является малодоходной. Себестоимость валовой продукции снижается на 26,86% по сравнению с 2007 годом и на 1,2%, что свидетельствует о снижении издержек производства, а значит, и о повышении эффективности производства. Однако мы наблюдаем снижение выручки от продаж по сравнению с 2007 годом 14,86%. Но если сравнивать этот же показатель в 2008 году с 2006 годом, то мы наблюдаем увеличение на 32,2%. Такими перепады связаны с изменениями цен на продукцию, выпускаемую в ООО ВлАгрофирмаВ».

Таким образом, на основе среднегодовой численности работников ООО ВлАгрофирмаВ» - среднее по размеру хозяйство.

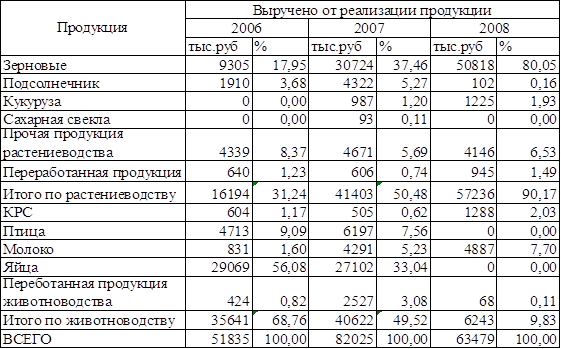

1.4 Структура товарной продукции

Рассмотрим структуру товарной продукции в ООО ВлАгрофирмаВ» в 2006 тАУ 2008 гг в таблице 1.4.

Таблица 1.4 тАУ Структура товарной продукции.

Вывод:

На сегодняшний день ООО ВлАгрофирмаВ» является специализированным, так как имеет одну основную отрасль тАУзерновую, которая в общей структуре товарной продукции составляет 80,05%. Таким образом, ООО ВлАгрофирмаВ» специализируется на выращивание зерновых культур.

Коэффициент специализации (Кс), рассчитываемый по формуле

Кс= ___100____

∑Уi(2i тАУ 1)

равен 0,21 т.к. хозяйство производит многие виды продукции. Данный коэффициент показывает, что уровень специализации средний.

1.5 Оценка рентабельности финансово-хозяйственной деятельности предприятия

Оценим рентабельность финансово-хозяйственной деятельности ООО ВлАгрофирмаВ» в таблице 1.5.

Вывод:

На основании таблицы 1.5. можно сделать вывод, что рентабельность финансово-хозяйственной деятельности ООО ВлАгрофирмаВ» очень низок. Об этом свидетельствуют все показатели рентабельности, приведенные в данной таблице. Это связано с небольшой чистой прибылью при большой среднегодовой величине активов предприятия, с большой себестоимостью производимой продукции при относительно небольшой выручке (разница между ними слишком мала) и так далее. Но вместе с тем мы наблюдаем постепенное повышение всех видов рентабельности и снижение периода окупаемости собственного капитала. Так рентабельность продукции в 2008 году по отношению к 2006 и 2007 увеличилась на 11,5% и 0,62% соответственно, рентабельность основной деятельности тАУ на 12,01% и 0,69, рентабельность собственного капитала тАУ на 8,53% и 0,12%, рентабельность продаж тАУ на 17,33% и 0,33%, рентабельность активов тАУ на 2,65% и 0,73%, рентабельность оборотных активов тАУ на 17,92% и 0,19%. Такое постепенное увеличение уровня рентабельности свидетельствует об укреплении предприятием своего финансового положения и положения на рынке, хотя показатели рентабельности все равно очень низки.

2. Организация бухгалтерского учета в ООО ВлАгрофирмаВ».

2.1 Общая характеристика организации бухгалтерского учета в ООО ВлАгрофирмаВ»

В ООО ВлАгрофирмаВ» бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета, согласно рабочему плану счетов. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях.

Рабочим планом счетов является Новый План счетов бухгалтерского учета, утвержденный Приказом Минфина от 31.10.2000г №94н. Учет ведется как на синтетических, так и на аналитических счетах.

Первичные учетные документы принимаются к учету, составленные по форме унифицированных форм первичной учетной документации, а документы, по которым не утверждены типовые бланки, должны соответствовать перечню реквизитов, перечисленных в статье 9 ФЗ от 21 ноября 1996г №129-ФЗ ВлО бухгалтерском учетеВ»

Все хозяйственные операции, производимый ООО ВлАгрофирмаВ», оформляются оправдательными документами.

Учет ведется на компьютере.

На должность главного бухгалтера принимается лицо с высшим экономическим образованием. Так же желательно, чтобы человек, принимаемы на должность главного бухгалтера, пошел аттестацию на звание профессионального бухгалтера и имел опыт работы по профессии не менее 5 лет.

Права и обязанности главного бухгалтера оговорены в Положении о бухгалтерском учете и отчетности в РФ:

1) Главный бухгалтер организации назначается или освобождается от должности руководителем предприятия и подчиняется напрямую и непосредственно ему.

2) Главный бухгалтер организации руководствуется законодательством и несет ответственность за соблюдением содержащихся в них требований и правил ведения бухгалтерского учета (за формированием учетной политики, ведением бухгалтерской учета, своевременное предоставление полной и своевременной бухгалтерской отчетности).

3) Дисциплинарное взыскание на главного бухгалтера налагается в порядке подчиненности соответствующим вышестоящим органам (например, директору предприятия)

4) Главный бухгалтер несет ответственность за обеспечение сохранности первичных документов, регистров бухгалтерского учета и ответственности в период передачи их в архив.

5) Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству.

6) С главным бухгалтером целесообразно согласовать назначение, увольнение и перевод в другие подразделения материально-ответственных лиц.

Движение первичных документов в бухгалтерском учете организации тАУ документооборот тАУ регламентируется графиком, который разрабатывается главным бухгалтером и утверждается руководителем агрофирмы. Работники предприятия (начальники подразделений, кладовщики, подотчетные лица, работники бухгалтерии) создают и предоставляют документы, относящиеся к их сфере деятельности, по данному графику. Для этого каждому из них вручается выписка из графика документооборота. В ней перечисляются документы, относящиеся к сфере деятельности данного исполнителя, сроки их предоставления, а также подразделения, куда данные документы должны быть предоставлены.

Для примера обязанности некоторых работников агрофирмы и время сдачи документов представлены в таблице 2.

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях