Органiзацiя i методика проведення аудиту касових операцiй

ЗМРЖСТ

Вступ

Роздiл 1 Особливостi нормативноi бази готiвково-розрахункових операцiй

Роздiл 2. Порядок органiзацii та документальне оформлення касових операцiй

Роздiл 3 Методика аудиту касових операцiй

3.1. Оцiнка системи внутрiшнього контролю i виявлення зон ризику

3.2. Змiст програми перевiрки руху грошових коштiв в касi

3.3. Збiр аудиторських доказiв i оформлення робочих документiв

Висновки

Список використаних джерел

Додатки

Реферат

Курсова робота: 48 сторiнок, 20 використаних джерел.

Об'iкт дослiдження тАУ органiзацiя i методика проведення аудиту касових операцiй.

Метою роботи являiться ознайомлення з органiзацiiю i методикою проведення аудиту касовий операцiй, здатнiстю виявляти суттiвi зони ризику, а також умiння визначити допущенi помилки, зловживання, правопорушення в грошовiй сферi i передбачити можливi наслiдки цих порушень для пiдприiмств та на допустити iх настання.

Метод дослiдження - описовий, порiвняльний, аналiтичний

Касовi операцii - операцii пiдприiмств мiж собою та з пiдприiмцями i фiзичними особами, що пов'язанi з прийманням i видачею готiвкових коштiв при проведеннi розрахункiв через касу пiдприiмства з вiдображенням цих операцiй у касовiй книзi, книзi облiку розрахункових операцiй.

КАСОВА КНИГА, ЗВРЖТ КАСИРА, ГОЛОВНА КНИГА, АКТИ

РЖНВЕНТАРИЗАЦРЖРЗ КАСОВОРЗ ГОТРЖВКИ, ПРИБУТКОВРЖ РЖ

ВИДАТКОВРЖ КАСОВИ ОРДЕРИ, ПРОГРАМА АУДИТУ,

АУДИТОРСЬКИЙ ВИСНОВОК, АУДИТОРСЬКИ ДОКАЗИ

ВСТУП

В умовах ринковоi економiки пiдприiмства постiйно пiдтримують фiнансовi взаiмовiдносини з iншими пiдприiмствами, органiзацiями та робiтниками пiдприiмства i окремими особами. Для цього кожне пiдприiмство маi касу для розрахункiв готiвкою i вiдкритi в установах банкiв розрахунковi рахунки для безготiвкового обiгу, а також зберiгання власних коштiв умови iснування пiдприiмств, а також процеси, що протiкають в економiцi Украiни ще раз пiдтверджують важливiсть i необхiднiсть грошових коштiв для здiйснення фiнансово-господарськоi дiяльностi суб'iктiв пiдприiмництва. Тому на кожному пiдприiмствi повиннi створюватися всi умови для ретельного контролю за оприбуткуванням, видачею та рухом грошових коштiв.

Метою роботи являiться ознайомлення з органiзацiiю iВа методикою проведення аудиту касовий операцiй, здатнiстю виявляти суттiвi зони ризику, а також умiння визначити допущенi помилки, зловживання, правопорушення в грошовiй сферi i передбачити можливi наслiдки цих порушень для пiдприiмств та на допустити iх настання.

У курсовiй роботi висвiтлюiться сутнiсть органiзацii i методику проведення аудиту касовий операцiй, порядок документального оформлення операцiй з ними, процедури проведення аудиторськоi перевiрки, а також розкриваiться потреба i значимiсть аудиту грошових коштiв i розрахункiв в сучасних умовах господарювання.

РОЗДРЖЛ 1

ОСОБЛРЖВОСТРЖ НОРМАТИВНОРЗ БАЗИ ГОТРЖВКОВО-РОЗРАХУНКОВИХ ОПЕРАЦРЖЙ

Аудитор у своiй роботi постiйно працюi з рiзними нормативно-правовими документами. Сукупнiсть нормативних актiв складаi нормативну базу аудитора. Вона подiляiться на зовнiшню i внутрiшню.

Зовнiшня нормативна база представлена у виглядi вiдповiдних законiв, постанов, наказiв, iнструкцiй, положень, методичних матерiалiв з облiку i звiтностi, матерiалiв з оподаткування, нацiональнi положення (стандарти) бухгалтерського облiку та нацiональних нормативiв аудиту. Вони потрiбнi аудитору, щоб виявити законнiсть та достовiрне вiдображення господарських операцiй, вiдповiднiсть ведення бухгалтерського облiку i фiнансовоi звiтностi, проведення аналiзу та складання висновку.

Внутрiшня нормативна база тАУ облiкова полiтика суб'iкта, рiзнi методичнi, iнструкцiйнi, розпорядчi документи з органiзацii фiнансово-господарськоi дiяльностi на конкретному пiдприiмствi (накази, розпорядження, посадовi iнструкцii тощо). Вони пiдлягають аналiзу та зiставленню з чинною методологiiю.

Касовi операцii (надходження готiвки до каси i видача з неi) здiйснюються на пiдставi Порядку ведення касових операцiй у нацiональнiй валютi в Украiнi, затверджене постановою Правлiння Нацiонального банку Украiни. Положення про ведення касових операцiй у нацiональнiй валютi в Украiнi [8] тАУ найважливiший закон згiдно якого ведуться всi касовi операцii. Основний Закон, що регулюi органiзацiю бухгалтерського облiку Закон Украiни тАЬПро бухгалтерський облiк i фiнансову звiтнiсть в УкраiнiтАЭ [1] та Положення (стандарт) бухгалтерського облiку 1 тАЬЗагальнi вимоги до фiнансовоi звiтностiтАЭ також висвiтлюють питання про рух грошових коштiв.

Ст. 34 Положення (стандарту) бухгалтерського облiку 2 ВлБалансВ» [6] визначаi, що у статтi БалансуВа ВлГрошовi кошти та iх еквiвалентиВ» вiдображають кошти в касi, на поточних та iнших рахунках у банках, якi можуть бути використанi для поточних операцiй. У цiй статтi окремо наводяться кошти в нацiональнiй та iноземнiй валютах. Кошти, якi не можна використати для операцiй протягом 1 року, починаючи з дати балансу або протягом операцiйного циклу внаслiдок обмежень, слiд виключати зi складу оборотних активiв i вiдображати як необоротнi активи.

Положення (стандарт) бухгалтерського облiку 4 ВлЗвiт про рух грошових коштiвВ» [7] i нормативною основою для складання найважливiшоi форми фiнансовоi звiтностi яка маi назву Звiт про рух грошових коштiв. Цим Положенням (стандартом) визначаються змiст i форма звiту про рух грошових коштiв та загальнi вимоги до розкриття його статей. Така iнформацiя даi користувачам фiнансовоi звiтностi можливiсть зiставляти, оцiнювати i прогнозувати грошовi потоки пiдприiмства; дослiджувати спроможнiсть пiдприiмства погасити зобовтАЩязання та сплатити дивiденди; виявляти причини рiзницi мiж прибутком i грошовими надходженнями та видатками; аналiзувати грошовi та негрошовi аспекти операцiй пiдприiмства.

З метою контролю за наявним зверненням був прийнятий цiлий ряд нормативних документiв, що регулюють порядок ведення касових операцiй на пiдприiмствах, вимоги яких необхiдно дотримуватись при проведеннi операцiй з готiвкою, порядок iхньоi органiзацii i документального оформлення. Основними з них i РЖнструкцiя з органiзацii роботи з наявним зверненням установ банкiв Украiни, Наказ Держкомстату Украiни тАЬПро затвердження типових форм первинного облiку касових операцiйтАЭ [10], ВаРЖнструкцiя тАЬПро порядок виготовлення, збереження i застосування типових форм первинного облiку ДО-1 i М-20тАЭ [9]. Обiг готiвки в Украiнi регулюiться також нормативними та законодавчими документами, якi я навела нижче.

РОЗДРЖЛ 2

ПОРЯДОК ОРГАНРЖЗАЦРЖРЗ ТА ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦРЖЙ

Розрахунки готiвкою пiдприiмств мiж собою та з пiдприiмцями i фiзичними особами проводяться як за рахунок коштiв, одержаних з кас банкiв, так i за рахунок готiвковоi виручки i здiйснюються через касу пiдприiмств з веденням касовоi книги встановленоi форми.

Розрахунки готiвкою пiдприiмств (пiдприiмцiв) та фiзичних осiб здiйснюються також через установи банкiв згiдно з вимогами РЖнструкцii з органiзацii емiсiйно-касовоi роботи в установах банкiв Украiни. Сума готiвкового розрахунку одного пiдприiмства (пiдприiмця) з iншим пiдприiмством (пiдприiмцем) не повинна перевищувати десять тисяч гривень протягом одного дня за одним або кiлькома платiжними документами. Платежi понад установлену граничну суму проводяться виключно в безготiвковому порядку. Кiлькiсть пiдприiмств (пiдприiмцiв), з якими проводяться розрахунки, протягом дня не обмежуiться. [8]

Для здiйснення розрахункiв готiвкою кожне пiдприiмство повинно мати касу. Каса пiдприiмства - це примiщення або мiсце здiйснення готiвкових розрахункiв, а також приймання, видачi, зберiгання готiвкових коштiв, iнших цiнностей, касових документiв.

У касi пiдприiмства може зберiгатися готiвка, цiннi папери, придбанi у iнших пiдприiмств (акцii, облiгацii тощо), грошовi документи, якi i бланками суворого облiку (трудовi книжки та вкладнi листки до них, квитанцii подорожнiх листiв автотранспорту, бланки довiреностей тощо).

Грошовими документами вважаються документи, якi знаходяться в касi пiдприiмства: оплаченi путiвки в санаторii, пансiонати та будинки вiдпочинку; поштовi марки; проiзнi квитки тощо. Керiвник пiдприiмства зобов'язаний забезпечити обладнання каси i належне зберiгання цiнностей у касi та при iх транспортуваннi.

Посадова матерiально вiдповiдальна особа, яка завiдуi касою, видачею та прийманням грошей i цiнних паперiв на пiдприiмствi, називаiться касиром. На цю посаду працiвник призначаiться наказом керiвника пiдприiмства, який зобов'язаний пiд розписку ознайомити новопризначеного касира з Порядком ведення касових операцiй i укласти з ним договiр про повну матерiальну вiдповiдальнiсть за збереженiсть всiх прийнятих ним цiнностей.

Пiдприiмства можуть зберiгати в касi готiвку тiльки в межах готiвки лiмiту залишку готiвки, тобто граничноi суми розмiру готiвки, яка може залишатися в касi пiдприiмства на кiнець робочого дня i встановлюiться установою банку або самостiйно визначаiться пiдприiмством. Для кожного пiдприiмства лiмiт залишку готiвки встановлюiться банками з урахуванням режиму та специфiки роботи пiдприiмства, його вiддаленостi вiд установи банку, розмiру касових оборотiв, встановлених строкiв i порядку здавання касовоi виручки на перiод дii договору на розрахунково-касове обслуговування до iх перегляду з iнiцiативи пiдприiмства або банку. У випадку, якщо для пiдприiмства лiмiт залишку готiвки в касi не встановлено, вся наявна в його касi на кiнець дня готiвка (крiм розмiру одного неоподатковуваного мiнiмуму доходiв громадян) вважаiться понадлiмiтною, i повинна здаватися до банку.

В мiру здiйснення операцiй розрахунки готiвкою обмежуються. Пiдприiмства сфери торгiвлi, громадського харчування та послуг при здiйсненнi касових операцiй iз готiвкою мають забезпечувати постiйну наявнiсть в своiх касах розмiнноi монети рiзних номiналiв для видачi здачi громадянам. Невидача громадянам здачi через вiдсутнiсть або недостатню наявнiсть розмiнноi монети на цих пiдприiмствах протягом робочого дня i порушенням касовоi дисциплiни, за що щодо винних осiб вищезазначених пiдприiмств можуть застосовуватися штрафнi санкцii, визначенi статтею 164-2 Кодексу Украiни про адмiнiстративнi правопорушення.

Для якiсного вiдображення в облiку господарських операцiй затверджено План рахункiв бухгалтерського облiку. [9]

Рахунок 30 "Каса" призначений для узагальнення iнформацii про наявнiсть i рух грошових коштiв у касi пiдприiмства.

Рахунок 30 "Каса" маi такi субрахунки:ВаВаВа 301 "Каса в нацiональнiй валютi";Ва Ва302 "Каса в iноземнiй валютi".

За дебетом рахунку 30 "Каса" вiдображаiться надходження грошових коштiв до каси пiдприiмства, за кредитом - виплата (витрачання) готiвки.

РОЗДРЖЛ 3

МЕТОДИКА АУДИТУ КАСОВИХ ОПЕРАЦРЖЙ

Метою аудиту касових операцiй i встановлення законностi, достовiрностi i доцiльностi здiйснених операцiйВа з грошовими коштами пiдприiмства i правильностi iх вiдображення в облiку. Метою аудиту касових операцiй i встановлення вiдповiдностi застосовуваноi в органiзацii методики облiку та оподаткування операцiй з руху готiвки, що дiють в Украiнi в перiодi, коли вiдбуваiться перевiрка, нормативним документам, для того щоб сформувати думку про достовiрнiсть бухгалтерськоi звiтностi в усiх суттiвих аспектах.

Аудитори застосовують рiзнi методи фактичного та документального контролю за грошовими коштами. Насамперед перевiряють наявнiсть системи внутрiшнього аудиту i ефективнiсть iх функцiонування. Метод вивчення бухгалтерських документiв залежить вiд обсягу документообiгу: у невеликих пiдприiмствах iх розглядають у хронологiчному порядку, а у невеликих тАУ в систематизованому.

Аудит касових операцiй передбачаi перевiрку операцiй пiдприiмства, повтАЩязаних з обiгом готiвки в процесi здiйснення фiнансовоi господарськоi дiяльностi, правильностi iх проведення вiдповiдно до чинного законодавства.[2,4]

Перевiрка касових операцiй починаiться з перевiрки надходження готiвки в касу. Звертають увагу вiд кого надiйшли цi кошти, на яку суму за що конкретно. Важливим моментом тут i встановлення наявностi фактiв фiктивних перерахувань коштiв за насправдi непроданi товари, виконанi роботи i наданi послуги. Особливо ретельно слiд вивчати операцii з видачi готiвки, якi списують на виробничi та iншi рахунки без наступного подання звiтiв про iх використання. Важливим елементом аудиту касових операцiй i перевiрка правильностi iх вiдображення на рахунках бухгалтерського облiку i в журналi 1 та у вiдомостях до нього. Для цього арифметичним пiдрахунком по кожному рядку журналу-ордера та у вiдомостях до нього визначають правильнiсть пiдсумку.

Джерелом iнформацii для аудиту грошових коштiв у касi можуть бути первиннi документи з облiку грошових коштiв, облiковi регiстри, акти iнвентаризацii касовоi готiвки, Головна книга, бухгалтерськi баланси, касова книга, звiт касира, прибутковi i видатковi касовi ордери, вiдомiсть 1.1, виписки з банку.

Вивчення касових операцiй найкраще робити в такiй послiдовностi: перевiрка дотримання касовоi дисциплiни, перевiрка записiв в Касовiй книзi i в звiтi касира, правильнiсть оформлення прибуткових i видаткових касових ордерiв, iнвентаризацiя готiвки в касi. Також можна проводити аудит касових операцiй пiдприiмстваВа в кiлька етапiв.

На пiдготовчому етапi аудиту касових операцiй аудитор повинен розглянути загальнi питання органiзацii роботи каси на пiдприiмствi: iнтенсивнiсть касових операцiй; основнi напрями касових надходжень i видаткiв; квалiфiкацiю та практичний досвiд працiвникiв, якi забезпечують роботу каси на пiдприiмствi; наявнiсть договорiв з касирами про повну матерiальну вiдповiдальнiсть; забезпеченiсть облiку касових операцiй електронно-обчислювальною технiкою; обладнання примiщення каси на пiдприiмствi. Ретельне вивчення зазначених питань дасть змогу аудитору скласти висновок про стан касових операцiй на пiдприiмствi, визначити вузькi мiсця в органiзацii iх облiку та можливi напрями порушень i помилок.

3.1 Оцiнка системи внутрiшнього контролю i виявлення зон ризику

Будь-який економiчний суб'iкт маi свою цiльову функцiю, яка реалiзуiться i досягаiться за допомогою ефективно дiючого управлiння. Однiiю з функцiй управлiння окремим суб'iктом i внутрiшнiй контроль.

Внутрiшнiй контроль будучи функцiiю управлiння виступаi засобом двостороннього зв'язку мiж об'iктами управлiння i органом управлiння, iнформуючи про дiйсний стан об'iкта i фактичне виконання управлiнських рiшень. Основною його метою i об'iктивне вивчення фактичного стану справ у суб'iкта господарювання, виявлення та попередження тих факторiв i умов, якi негативно впливають на виконання прийнятих рiшень i досягнення поставленоi мети.

Так як внутрiшнiй контроль являiться невiд'iмною частиною загальноi системи управлiння, то в ходi аудиторськоi перевiрки аудитор зобов'язаний в першу чергу вивчити систему внутрiшнього контролю клiiнта, оскiльки характер i якiсть комплексноi аудиторськоi перевiрки багато в чому залежить вiд того, настiльки грамотно i достовiрно аудитор дасть оцiнку функцiонування i ефективностi системи внутрiшнього контролю суб'iкта господарювання. Щоб повнiше визначити характер, обсяг i змiст аудиторських процедур аудитор повинен дати оцiнку системi внутрiшнього контролю у клiiнта. Основна мета вивчення таВа оцiнки системи внутрiшнього контролю клiiнта тАУ пiдготувати основу для планування аудиту, встановлення виду, термiнiв проведення i обсягу аудиторських процедур.

При перевiрцi операцiй пов'язаних з рухом грошових коштiв в касi аудитор вивчаi наступнi питання:

1. наявнiсть на пiдприiмствi налагодженоi системи проведення раптових перевiрок каси з повним перерахуванням грошовоi готiвки i перевiркою iнших цiнностей, якi знаходяться в касi;

2. наявнiсть на пiдприiмствi наказу керiвника, який встановлюi перiодичнiсть перевiрок;

3. наявнiсть ознак формального проведення перевiрок каси, призначення в комiсiю по проведенню перевiрок постiйно одних i тих же осiб, вiдсутнiсть робочих записiв ревiзiйноi комiсii, що додаються до акту та свiдчать про перерахування банкнот, проведення перевiрок каси на звiтнi дати, коли касир знаi про них i заздалегiдь готуiться;

4. надання права пiдпису прибуткових i видаткових ордерiв iншим особам, крiм головного бухгалтера i керiвника пiдприiмства, не вiдображене в розпорядженнях керiвника пiдприiмства;

5. формальне проведення перевiрок каси при змiнi (звiльненi) касирi;

6. вiдсутнiсть в штатi касира, коли цi функцii покладенi на облiкового робiтника без письмового розпорядження керiвника пiдприiмства;

7. наявнiсть договорiв про повну матерiальну вiдповiдальнiсть з касиром;

8. застосування на пiдприiмствi РРО та внутрiшнiй контроль за iх використанням.

Вiдповiдальнiсть за дотриманням порядку ведення касових операцiй покладаiться на керiвника пiдприiмства, головного бухгалтера i касира.

При проведенi перевiрки стану внутрiшнього контролю аудитор маючи у своiму розпорядженнi матерiали дослiдження, виконаного перед укладанням договору, звiт попереднього аудиту, аудитор проводить вивчення системи внутрiшнього контролю шляхом опитування персоналу замовника, проведення власного спостереження, спiлкування з попереднiм аудитором, вивчення органiзацiйно-розпорядчоi i облiковоi документацii на мiсцi, вивчення результатiв ревiзiй i перевiрок всiх перевiряючи органiв, тощо.

Результати опитування вивчення системи внутрiшнього контролю можуть бути оформленi в видi анкети (додаток 1). Вiдповiдi можуть бути рiзноманiтними i касир може не знати чи i на пiдприiмствi наказ про проведення раптових ревiзiй каси, керiвник пiдприiмства тАУ про необхiднiсть укладання договору про повну матерiальну вiдповiдальнiсть з касиром. Не спiвпадання у вiдповiдях на поставленi аудитором запитання можуть свiдчити про слабкi сторони внутрiшнього контролю.

З виявлення слабких сторiн в питаннях дотримання нормативних документiв по готiвковому обiгу аудитору необхiдно детально вивчити акти перевiрки дотримання порядку ведення операцiй з готiвкою контролюючими органами (додаток 2)

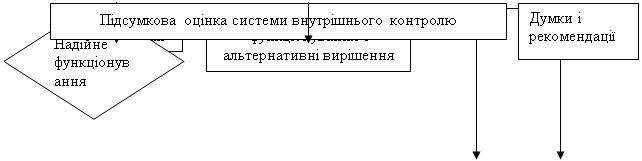

Взагалi оцiнювання аудитором системи внутрiшнього контролю проходить три етапи (див. мал. 1):

1) загальне ознайомлення з СВК;

2) первинна оцiнка надiйностi СВК;

3) пiдтвердження достовiрностi оцiнки СВК.

На першiй стадii аудитору слiд отримати загальне уявлення про специфiку i масштаб дiяльностi клiiнта, систему його бухгалтерського облiку. За пiдсумками первинного ознайомлення аудитор повинен прийняти рiшення про те чи доцiльно йому в своiй роботi спиратись на систему внутрiшнього контролю.

У випадку, якщо аудитор приймаi рiшення про те що вiн не може покладатись на систему внутрiшнього контролю, вiн повинен планувати аудит таким чином, щоб аудиторська думка не ТСрунтувалась на довiрi до цiii системи. Це необхiдно у тих випадках, коли надiйнiсть СВК оцiнюiтьсяВа як тАЬнизькатАЭВа або коли аудитору найбiльш зручно чи економiчно виправдано не спиратись на цю систему.

В тому випадку, якщо за пiдсумками загального ознайомлення зВа системою внутрiшнього контролю економiчного суб'iкта аудитор приймаi рiшення про те, що вiн може покладатися у своiй роботi на систему внутрiшнього контролю, йому слiд провести первинну оцiнку надiйностi

СВК здiйснюiться на основi методiв i прийомiв, якi аудитори розробляють самостiйно.

ВаУ процесi первинноi оцiнки надiйностi системи внутрiшнього контролю аудитор зобов'язаний брати до уваги те, що:

В· перевiряють бухгалтерську i господарську документацiю клiiнта всього звiтного перiоду, а не тiльки окремих перiодiв часу;

В· Вапри перевiрцi необхiдно придiлити бiльше уваги тим перiодам дiяльностi, в яких мала особливостi чи вiдмiнностi порiвняно з дiяльнiстю типовою для всього перiоду в цiлому.

Оцiнка системи внутрiшнього контролю

Малюнок 1. Оцiнка системи внутрiшнього контролю

Оцiнка окремих засобiв контролю як тАЬнизькоютАЭ не виключаi можливостi оцiнки надiйностi iнших окремих засобiв контролю як тАЬсередньоiтАЭ чи тАЬвисокоiтАЭ. Аудитор, який прийняв за пiдсумками процедури первинноi оцiнки рiшення про довiру СВК зобов'язаний в ходi аудиторськоi перевiрки здiйснювати процедури пiдтвердження достовiрностi цiii оцiнки. Цi процедури здiйснюються в перiод перевiрки на основi методики i прийомiв, якi розробляються аудитором самостiйно.

В тому випадку, якщо аудитор в ходi процедури пiдтвердження надiйностi прийде до висновку про те, що оцiнка надiйностi СВК в цiлому виявиться нижчою вiд тiii, що була отримана в ходi первинноi оцiнки, вiнВа зобов'язаний належним чином скоригувати порядок здiйснення iнших аудиторських процедур, щоб пiдвищити достовiрнiсть своiх висновкiв за результатами проведення аудиту. Всi етапи оцiнки СВК повиннi належним чином документуватися iз зазначенням документiв, якими керувався аудитор, даючи вiдповiдну оцiнку надiйностi всiii СВК.

Показники того, що аудитор отримав необхiдне знання системи бухгалтерського облiкуВа i вiдповiдностi внутрiшнього контролю, може бути те, що вiн знаi про недолiки в цих системах, а отже може визначити певнi зони ризику при веденi операцiй з готiвкою, а саме:

1. аудитор зобовтАЩязаний повiдомити клiiнта про можливi порушення i допомогти iх усунути. Основнi порушення готiвкового обiгу, за якi накладаються стягнення показанi нi малюнку 2.

2. оцiнивши систему внутрiшнього контролю аудитор на основi отриманоi iнформацii плануi i складаi програму аудиторськоi перевiрки руху грошових коштiв в касi пiдприiмства та поточному рахунку в банку.

Типовi порушення в сферi готiвкового обiгу

Малюнок 2. Типовi порушення в сферi готiвкового обiгу

3.2 Змiст програми перевiрки руху грошових коштiв в касi

Для виконання плану аудитор повинен пiдготувати в письмовiй формi програму аудиторськоi перевiрки з визначенням в нiй конкретних завдань iВа процедур для кожного об'iкту аудиту.

Програма аудитутАУ це детальний перелiк змiсту аудиторських процедур. Цей перелiк i детальною iнструкцiiю для асистентiв аудитора та рядових учасникiв перевiрки, який також i засобом контролю за якiстю iх роботи. Програма повинна бути настiльки деталiзованою, щоб можна було використовувати ii як iнструкцiю для виконавцiв аудиту, якi беруть участь у перевiрцi. У програмi аудиту види, змiст та час проведення процедур повиннi спiвпадати з прийнятими до роботи показниками загального плану аудиту. Вона мiстить перелiк об'iктiв аудиту по його напрямкам, а також час, який необхiдно витратити на кожен напрямок аудиту або аудиторських процедур.

Аудитор затверджуi програму, визначаючи суттiвiсть по процедурах аудиту, об'iкт аудиту з кожного питання окремо та масштаб перевiрки.

Найчастiше для зручностi програма оформлюiться у виглядi таблицi. На початку програми як правило вказуiться:

o назва пiдприiмства;

o перiод перевiрки;

o дата перевiрки;

o об'iкт перевiрки.

У програмi крiм прiзвища також вказують iнiцiали аудитора, який робив перевiрку конкретного об'iкта аудиту, час, який необхiдно витратити на перевiрку конкретного об'iкта перевiрки, та передбачають мiсце для помiток про фактичне виконання плану аудиту з кожного питання.

Програма по кожному об'iкту аудиту пiдписуiться керiвником групи аудиторiв або керiвником аудиторськоi фiрми.

РЖснуi два типи пiдготовки програми: максимально жорсткий i максимально гнучкий. Найбiльш вдалою являiться змiшана форма програми, коли аудитор, маючи основну програму, складаi свою з урахуванням специфiчних властивостей. Наприклад, основна програма може включати наступнi об'iкти аудиту:

1. Основнi вiдомостi про пiдприiмство

2. Правовi основи дiяльностi пiдприiмства:

Ø правовий аналiз установчих документiв;

Ø наявнiсть державних дозволiв на проведення окремих видiв дiяльностi;

3. Оцiнка дiючоi системи облiку та внутрiшнього контролю:

Ø форма рахiвництва, рiвень автоматизацii бухгалтерського облiку;

Ø перевiрка бухгалтерськоi комп'ютерноi програми на предмет ймовiрностi допущення нею помилок в облiку;

Ø органiзацiя бухгалтерського облiку у вiдповiдностi з дiючими вимогами;

Ø дотримання прийнятоi методологii вiдображення окремих господарських операцiй;

Ø оцiнка дiючоi системи внутрiшнього контролю;

Ø правильнiсть виведення результатiв проведених iнвентаризацiй.

4. Грошовi кошти

Ø дотримання дiючих норм ведення готiвкових операцiй;

Ø наявнiсть банкiвських рахункiв;

Ø склад iнших грошових коштiв;

Ø отримання письмових тверджень вiд банку про залишки на рахунках заданих пiдприiмству, та спiввiдношення цiii iнформацii з облiком;

Ø внутрiшнiй контроль за проведенням грошових операцiй.

При аудитi операцiй з грошовими коштами, зокрема касовоi готiвки, аудитор проводить перевiрку в декiлька етапiв (мал.3). Оглянемо детально проведення перевiрки на кожному етапi окремо (див. додаток 3)

Аудит касових операцiй

Малюнок 3.Ва Порядок проведення аудиту грошових коштiв в касi

Перший етап аудиту перевiрки касових операцiй передбачаi проведення раптовоi ревiзii каси з повним поаркушним перерахунком усiх грошей та iнших цiнностей, що знаходяться у касi пiдприiмства (векселiв, зобов'язань). Це перешкоджаi можливостi скрити недостачу, надлишок чи iншi зловживання. До початку перевiрки наявнiсть грошових коштiв i iнших цiнностей касир повинен скласти касовий звiт. В нього включаються всi прибутковi i видатковi касовi документи, якi знаходяться в касi. Касиру такожВа пропонують написати розписку про те, що до початку iнвентаризацiiВа всiВа прибутковi i видатковi касовi документи на грошовi кошти включенi в звiт i переданi бухгалтерii, всi грошовi кошти, якi надiйшли в касу оприбуткованi, а витраченi тАУ виданi та списанi в затрати. Це необхiдно для попередження заяв касира пiсля перевiрки каси про наявнiсть у нього документiв, якi не включенi в останнiй касовий звiт. Пiсля перевiрки грошей та iнших цiнностей в касi, складаiться вiдомiсть iнвентаризацii каси та обов'язково результати фiксуються в робочих документах аудитора.

Ретельне вивчення зазначених питань дасть змогу аудитору скласти думку про стан касових операцiй на пiдприiмствi, визначити вузькi мiсця в органiзацii iх облiку i можливi напрямки порушень i помилок, а саме:

Основнi порушення в операцiях з грошовими коштами в касi

| № п/пi | Можливе порушення | Характеристика порушення |

| 1 | Пряме розкрадання грошових коштiв | нiчим не обТСрунтоване пряме розкрадання грошових коштiвВа розкрадання грошових коштiв, що маскуiться розписками посадових осiб, працiвникiв бухгалтерii та iнших працiвникiв пiдприiмства |

| 2 | Не оприбуткування та привласнення грошових коштiв, що надiйшли | ВаНе оприбуткування i привласнення грошових коштiв, що надiйшли з банкуВа не оприбуткування i привласнення грошових сум, що надiйшли вiд рiзних фiзичних та юридичних осiб по прибуткових ордерах не оприбуткування i привласнення грошових сум, що надiйшли вiд рiзних юридичних осiб за довiреностями неповне оприбуткування грошових сум |

| 3 | Надлишкове списання грошей по касi | повторне використання одних i тих же документiв для списання грошей по касi,Ва надлишкове списання грошей по касi шляхом неправильного пiдрахунку пiдсумкiв в касових документах i звiтах касира,Ва надлишкове списання грошей по касi без пiдстав або за фальсифiкованими документамиВа надлишкове списання грошей по касi шляхом пiдробки законно оформлених документiв зi збiльшенням сум списань |

| 4 | Привласнення сум, законно нарахованих рiзним особам та органiзацiям | привласнення депонованоi заробiтноi плати та коштiв, нарахованих за iншими пiдставами,Ва привласнення сум, що належать iншим пiдприiмствам |

| 5 | Недотримання лiмiтiв залишку готiвки | Варозрахунки готiвкою в сумi, що перевищуi лiмiтВаВаВаВаВа не встановлення лiмiту залишку готiвкиВа несвоiчасна здача понадлiмiтних залишкiв готiвки в банк |

| 6 | Проведення розраВнхункiв з рiзними особами понад встановленi лiмiти | Варозрахунки готiвкою в сумi, що перевищуi гранично встановлену норму |

| 7 | Розрахунки з населенням готiвкою за готову продукцiю, товари, виконанi роВнботи та наданi послуВнги без застосування реiстраторiв розрахункових операцiй (РРО) | Ване застосовуються реiстратори розрахункових операцiй, використовуються реiстратори розрахункових операцiй, не зареiстрованi в податкових органах |

| 8 | Некоректне вiдобВнраження касових операцiй в регiстрах синтетичного облiку | некоректне складання проводок,Ва неправильне виведення залишкiв, невiдповiднiсть записiв в регiстрах записам в касовiй книзi, звiтах касира i документах |

Деякi аудитори при аудиторськiй перевiрцi каси не проводять iнвентаризацiю касовоi готiвки та iнших цiнностей, якi знаходяться в касi, вважаючи цю процедуру не обов'язковою. В даному випадку вiн може користуватися результатами внутрiшнього контролю, якщо перевiренi ним акти iнвентаризацii наявностi грошових коштiв не викликають недовiри та вiн приймаi рiшення про доцiльнiсть проведенняВа iнвентаризацii.

Далi аудитор повинен вивчити питання своiчасностi проведення iнвентаризацii каси, наявностi випадкiв раптових iнвентаризацiй кас керiвництвом пiдприiмства. Згiдно Положення про ведення касових операцiй в нацiональнiй валютi в Украiнi, в строки, установленi керiвником пiдприiмства, але не рiдше одного разу в квартал, на кожному пiдприiмствi повинна проводитись раптова iнвентаризацiя (ревiзiя) каси поаркушним перерахунком всiх грошей. Вони i необхiдним i важливим елементом внутрiшньогосподарського контролю дотримання касовоi дисциплiни.

Другим етапом i перевiрка правильностi заповнення касових документiв та органiзацii порядку ведення касових операцiй. Пiд час перевiрок з'ясовуiться наявнiсть у пiдприiмства касовоi книги, а також вiдповiднiсть ii оформлення вимогам наказу Мiнстату. Перевiряючи порядок ведення касовоi книги, необхiдно впевнитися, що пiдприiмство маi тiльки одну касову книгу, яка маi бути пронумерована, прошнурована i опечатана сургучною або мастиковою печаткою. Кiлькiсть аркушiв у касовiй книзi повинно бути засвiдчено пiдписами керiвника i головного бухгалтера. Пiдчистки та невмотивованi виправлення в касовiй книзi забороняються. Крiм того, перевiряiться правильнiсть ведення касовоi книги, оформлення в нiй касових операцiй iз приймання i видачi готiвкових коштiв (у тому числi за строками), вiдповiднiсть зазначених у нiй сум про прийняту до каси або видану з каси готiвку даним прибуткових i видаткових касових ордерiв (типовi форми вiдповiдно КО-1 i КО-2), якiсть i своiчаснiсть записiв касира згiдно iз зазначеними в касовiй книзi касовими документами, наявнiсть пiдпису бухгалтера, який перевiрив записи в касовiй книзi за кiлькiстю отриманих ним касових ордерiв, правильнiсть пiдрахунку в касовiй книзi фактичних залишкiв готiвкиВа в касi на кiнець дня тощо. Перевiряiться також правильнiсть заповнення всiх реквiзитiвВа прибуткових i видаткових касових ордерiв та платiжних (розрахунково - платiжних) вiдомостей. Неприпустимi будь-якi виправлення, закреслювання i т. iн, також перевiряiться проставлення потрiбних дат, номерiв сум, пiдстав для iх виписки, наявнiсть пiдписiв службових осiб i одержувачiв коштiв, печаток, штампiв, пiдписiв про отримання готiвки, правильнiсть оформлення депонованих сум тощо. За окремими платiжними (розрахунково-платiжними) вiдомостями можуть вибiрково перераховуватися суми виплаченоi готiвки.Ва Прибутковi касовi ордери i квитанцii до них, а також видатковi касовi ордери мають бути заповненi таким чином, щоб забезпечувалося збереження цих записiв протягом термiну зберiгання документiв. Слiд уважно перевiрити використання бланкiв прибуткових касових ордерiв, iх облiк та зберiгання. Обов'язковоВа установлюiться наявнiсть у пiдприiмства журналу реiстрацiiВаВа прибуткових i видаткових касових ордерiв та книги облiку прийнятих та виданих касиром грошей (типовi форми вiдповiдно КО-3 i КО-5) i правильнiсть iх ведення, а також правильнiсть вiдображення в касових документах номерiв кореспондуючих рахункiв, вiдповiднiсть мiж кореспонденцiiю рахункiв, внесених до касовоi книги та проставлених у касових ордерах, наявнiсть потрiбних виправдувальних документiв, що додаються до касових ордерiв (заяви, накладнi, рахунки, довiдки, тощо), i вiдмiток про iх погашення. У касових документах, якi викликають сумнiви щодо iх справжностi, перевiряiться достовiрнiсть пiдписiв одержувачiв коштiв i службових осiб, якi дають пояснення щодо цього. При виявленнi неправильно оформлених документiв аудитор складаi вiдомiсть

Вiдомiсть виявлення аудитором неправильно оформлених касових документiв