Органiзацiя фiнансового облiку розрахункiв з дебiторами вiдповiдно до П(С)БО

ЗМРЖСТ

Вступ

Роздiл 1. Теоретичнi аспекти облiку розрахункiв з покупцями та замовниками у вiдповiдностi з П(С)БО

1.1. Загальнi поняття положення (стандарту) бухгалтерського облiку 10 "Дебiторська заборгованiстьВ»

1.2. Порушення та розбiжностi при розрахунках з покупцями та замовниками

1.3. Удосконалення роботи з покупцями та замовниками на етапi реалiзацii продукцii рекламного агентства та пiдвищення системи збуту

Роздiл 2. Методологiя облiку розрахункiв з покупцями та замовниками

2.1. Аналiтичний облiк розрахункiв з покупцями та замовниками

2.2. Синтетичний облiк розрахункiв з покупцями та замовниками

2.3. Документальне оформлення господарських операцiй з облiку розрахункiв з вiтчизняними покупцями та замовниками

Роздiл 3. Фiнансовий облiк розрахункiв з покупцями та замовниками у ТОВ ВлАФЕНИВ»

3.1. Коротка економiчна характеристика ТОВ ВлАФЕНИВ» та його облiкова полiтика

3.2. Загальний журнал господарських операцiй по облiку розрахункiв з вiтчизняними покупцями та замовниками за 4 квартал 2008 року

3.3. Оборотно-сальдова вiдомiсть за 4 квартал 2008 року

3.4. Баланс ТОВ ВлАФЕНИВ» за 4 квартал 2008 року

Висновки

Список лiтератури

Додатки: А - Статут ТОВ ВлАФЕНИВ», Б - Фiнансовий звiт субтАЩiкта малого пiдприiмництва (Баланс на 31.12.08р.; Звiт про фiнансовi результати за 2008рiк), В тАУ Звiт про обсяги реалiзованих послуг; Г тАУ Звiт про рекламну дiяльнiсть; Д тАУ пакет документiв ТОВ ВлАФЕНИВ»: первинна документацiя за 4 квартал 2008 року, регiстри документiв, книга облiку продаж, журнали-ордери по рахунках бухгалтерського облiку, касова книга, звiти касира, данi з Головноi книги

ВСТУП

Пiдприiмства, органiзацii та iншi юридичнi особи незалежно вiд форм власностi при формуваннi i узагальненнi у бухгалтерському облiку i звiтностi iнформацii про дебiторську заборгованiсть повиннi використовувати норми Положення (стандарту) бухгалтерського облiку 10 тАЬдебiторська заборгованiстьтАЭ, затвердженим наказом Мiнiстерства фiнансiв Украiни вiд 08.10.99 р. пiд № 237, зареiстрованим у Мiнiстерствi юстицii Украiни 25.10.99р. пiд № 725/4018. П(С)БО 10 визначаi методологiчнi основи формування в бухгалтерському облiку i розкриття у фiнансовiй звiтностi iнформацii про дебiторську заборгованiсть з облiком особливостей оцiнки, встановленоi iншими Положеннями (стандартами) бухгалтерського облiку.

Структура П(С)БО 10 така:

- у роздiлi першому ВлЗагальнi положенняВ» мiстяться визначення термiнiв;

- у роздiлi другому ВлВизнання й оцiнка дебiторськоi заборгованостiВ» визначаiться порядок вiдображення в облiку i звiтностi дебiторськоi заборгованостi, включаючи безнадiйну i резерв сумнiвних боргiв;

- у роздiлi третьому ВлРозкриття iнформацii про дебiторську заборгованiсть у застосуваннях до фiнансовоi звiтностiВ» приведений порядок заповнення примiток до фiнансовоi звiтностi в частинi дебiторськоi заборгованостi i сутнiсть вiдбиваноi в них формацii.

Норми цього положення застосовуються згiдно з особливостями оцiнки i розкриття iнформацii вiдносно дебiторськоi заборгованостi, встановлених iншими положеннями (стандартами) бухгалтерського облiку.

Треба сказати, що норми П(С)БО 10 не застосовуються у бюджетних установах.

Форми та порядок розрахункiв з покупцями i замовниками за вiдвантажену iм продукцiю та виконанi роботи визначаються заздалегiдь укладеними договорами. Договiр тАФ це юридичний i економiчний документ, що визначаi номенклатуру i обсяг поставки чи роботи, строки, цiни, вид транспортування, форму розрахункiв, а також санкцii за невиконання умов договору.

Оформляiться виникнення дебiторськоi заборгованостi транспортними документами на вiдвантаження продукцii, актами виконаних робiт i платiжними документами.

Для облiку розрахункiв iз покупцями за вiдвантажену продукцiю i замовниками за виконанi роботи (послуги) передбачений рахунок 36 ВлРозрахунки з покупцями i замовникамиВ». Рахунок маi субрахунки:

- 361 ВлРозрахунки з вiтчизняними покупцямиВ»

- 362 ВлРозрахунки з iноземними покупцямиВ».

При реалiзацii продукцii бухгалтерiiю пiдприiмства-постачальника виписуiться вiдповiдний первинний документ. До цих первинних документiв належать: накладнi; рахунки-фактури, акти прийому виконаних робiт ( послуг), податковi накладнi, товарно-транспортнi накладнi, товарнi накладнi. Один примiрник залиВншаiться в бухгалтерii пiдприiмства i i пiдставою для здiйснення запису в облiковi реiстри про виникнення дебiторськоi заборгованостi.

Дана курсова робота на тему ВлОрганiзацiя фiнансового облiку розрахункiв з покупцями та замовниками у вiдповiдностi з П(С)БОВ» виконана на основi даних пiдприiмства тАУ ТОВ ВлАФЕНИВ», основною дiяльнiстю якого i надання рекламних послуг, тобто поклейка бiг-бордiв, сiтi-лайтiв. Виготовлення бiг-бордiв на виробництвi, що знаходиться на територii КП ВлЖитлоВ», що по вулицi ОбтАЩiзнiй, м. РЖвано-Франкiвськ. Пiдприiмство i прибутковим.

РОЗДРЖЛ 1 ТЕОРЕТИЧНРЖ АСПЕКТИ ОБЛРЖКУ РОЗРАХУНКРЖВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ ЗГРЖДНО З П(С)БО

1.1 Загальнi поняття положення (стандарту) бухгалтерського облiку 10 "Дебiторська заборгованiсть"

П(С)БО 10 визначаi методологiчнi основи формування в бухгалтерському облiку i розкриття у фiнансовiй звiтностi iнформацii про дебiторську заборгованiсть з облiком особливостей оцiнки, встановленоi iншими Положеннями (стандартами) бухгалтерського облiку.

Термiни, використовуванi в П(С)БО 10 (дивись додаток 1), мають наступне значення:

- дебiтори - юридичнi i фiзичнi особи, що унаслiдок минулих подiй заборгували пiдприiмству визначенi суми коштiв, iхнiх чи еквiвалентiв iнших активiв;

- дебiторська заборгованiсть - сума заборгованостi дебiторiв пiдприiмству на визначену дату.

Дебiторська заборгованiсть подiляiться на поточну (короткострокову) i довгострокову, причому кожна з них може у визначений момент стати безнадiйноi:

- поточна дебiторська заборгованiсть тАФ така сума дебiторськоi заборгованостi, що виникаi в ходi нормального операцiйного чи циклу буде погашена протягом 12 мiсяцiв з дати балансу;

- довгострокова дебiторська заборгованiсть тАФ така сума дебiторськоi заборгованостi, що не виникаi в ходi нормального операцiйного чи циклу буде погашена пiсля плину 12 мiсяцiв з дати балансу;

- безнадiйною дебiторською заборгованiстю, згiдно П(С)БО 10, i поточна дебiторська заборгованiсть, у вiдношеннi якоi iснуi впевненiсть у ii неповерненнi чи боржником по який минув термiн позову.

Практично таке визначення не дозволяi вiдносити до кредиторськоi заборгованостi довгострокову дебiторську заборгованiсть, у неповерненнi якоi i впевненiсть, але термiн позову по який не минув - сумнiвний борг - поточна дебiторська заборгованiсть за продукцiю, товари, роботи i послуги, по якiй iснуi непевнiсть ii погашення боржником.

Таким чином, дебiторську заборгованiсть можна класифiкувати по трьох напрямках:

1) дебiторська заборгованiсть, по якiй маiться впевненiсть у погашеннi ii боржником;

2) дебiторська заборгованiсть, по якiй маiться непевнiсть у погашеннi ii боржником;

3) дебiторська заборгованiсть, по якiй немаi впевненостi в погашеннi ii чи боржником минув термiн позову.

Перехiд у другу групу зв'язаний з появою на балансi резерву сумнiвних боргiв, оскiльки дебiторська заборгованiсть стала сумнiвноi в стягненнi з платника, перехiд у третю групу вимагаi визначеного списання з балансу дебiторськоi заборгованостi, оскiльки вона перестаi вiдповiдати визначенню активу, чиста реалiзацiйна вартiсть дебiторськоi заборгованостi (рядок 160 активу балансу П(С)БО 2) - сума поточноi дебiторськоi заборгованостi за товари, роботи, послуги з урахуванням резерву сумнiвних боргiв. Згiдно П(С)БО 2 дана сума на балансi пiдприiмства визначаiться вирахуванням iз загальноi суми дебiторськоi заборгованостi за товари, роботи, послуги, продукцiю (рядок 161 активу балансу П(С)БО 2) резерви сумнiвних боргiв (рядок 162 активу балансу П(С)БО 2), тобто тi суми заборгованостi, по якiй маiться непевнiсть у погашеннi ii боржником.

Практично це означаi, що в нарахуваннi резерву сумнiвних боргiв у порiвняннi з iснуючими нормами i правилами нiчого не змiнилося. Дебiторська заборгованiсть визнаiться активом у такому ж порядку, як i iншi статтi, тобто у випадку. якщо iснуi iмовiрнiсть одержання пiдприiмством економiчноi вигоди i може, бути вiрогiдно визначена ii сума. Однак з визначення зникла фраза Вляк очiкуiтьсяВ», тобто дебiторська заборгованiсть сформульована бiльш конкретно: iмовiрнiсть одержання вигод повинна iснувати без усяких чекань. Крiм того, повинне мати мiсце i друга подiя: сума дебiторськоi заборгованостi повинна бути вiрогiдно визначена. При вiдсутностi даних ознак дебiторська заборгованiсть не i активом i не може бути вiдбита на балансi. Визнання дебiторськоi заборгованостi активом пiдприiмства здiйснюiться одночасно з визнанням доходу вiд реалiзацii продукцii робiт, послуг по методу нарахування й оцiнюiться по первiснiй вартостi, тобто за допомогою здiйснення бухгалтерськоi проводки:

Д-т 36 ВлРозрахунки з покупцями i замовниками в частинi дебiторськоi заборгованостi за товари, роботи, послугиВ» (вiдповiдний субрахунок другого порядку за новим Планом рахункiв 361 ВлЗ вiтчизняними чи покупцями замовникамиВ», 362 ВлРЖз закордонними покупцями i замовникамиВ»);

К-т 70 ВлДоходи вiд реалiзацiiВ» (по вiдповiдним субрахунках другого порядку за новим Планом рахункiв: 701 ВлДоходи вiд реалiзацii готовоi продукцiiВ», 702 ВлДоходи вiд реалiзацii товарiвВ», 703 ВлДоход вiд реалiзацii робiт, послугВ»).

Оскiльки на балансi пiдприiмства дебiторська заборгованiсть за товари, роботи, послуги враховуiться не тiльки по первiснiй вартостi, i до того ж у пiдсумок балансу включаiться не первiсна, а чиста реалiзацiйна вартiсть дебiторськоi заборгованостi, те це означаi, що необхiдно вiдбити в бухгалтерському облiку i фiнансовiй звiтностi резерв сумнiвних боргiв, що вiднiмаiться з первiсноi вартостi дебiторськоi заборгованостi для визначення чистоi реалiзацiйноi ii вартостi.

Величина резерву сумнiвних боргiв визначаiться виходячи з платоспроможностi боржника двома шляхами (способами), що представлено в таблицi 1.1.1.

Таблиця 1.1.1

Способи визначення резерву сумнiвних боргiв

| Спосiб визначення резерву сумнiвних боргiв | Сутнiсть способу визначення резерву сумнiвних боргiв | Порiвняння з дiючими нормами i правилами |

| 1. Виходячи з платоспроможностi окремих дебiторiв | У сумi сумнiвноi дебiторськоi заборгованостi | Не маiться вiдхилень |

| 2. На основi класифiкацii дебiторськоi заборгованостi за товари, роботи, послуги | Шляхом здiйснення розрахунку: 1. Угруповання дебiторськоi заборгованостi по термiнах непогашення. 2. Установлення коефiцiiнта сумнiвностi по кожнiй групi виходячи iз суми безнадiйноi дебiторськоi заборгованостi за продукцiю, роботи, послуги, товари за попереднi звiтнi перiоди. 3. Величина резерву визначаiться як сума добуткiв дебiторськоi заборгованостi за продукцiю, товари, роботи, послуги вiдповiдноi групи i коефiцiiнта сумнiвностi вiдповiдноi групи | Новий спосiб Коефiцiiнт сумнiвностi росте одночасно зi збiльшенням термiнiв непогашення дебiторськоi заборгованостi |

Нарахування резерву сумнiвних боргiв вiдбиваiться в складi статтi ВлРЖншi операцiйнi витратиВ» звiту П(С)БО 3 ВлЗвiт про фiнансовi результатиВ» у рядку 090.

Безнадiйна дебiторська заборгованiсть за товари, роботи, послуги з активiв виключаiться з одночасним зменшенням резерву сумнiвних боргiв.

Таким чином, створення резерву сумнiвних боргiв здiйснюiться за рахунок витрат по операцiйнiй дiяльностi до числення прибутку, списання безнадiйноi заборгованостi тАФ за рахунок резерву сумнiвних боргiв. Це означаi, що при таких операцiях повиннi бути зробленi проводки:

при нарахуваннi резерву сумнiвних боргiв:

Д-т 94 ВлРЖншi витрати операцiйноi дiяльностiВ» по субрахунку другого порядку 944 ВлСумнiвнi i безнадiйнi боргиВ»;

К-т 38 ВлРезерв сумнiвних боргiвВ» (вiдповiдний субрахунок дебiтора)

при списаннi безнадiйноi дебiторськоi заборгованостi, зв'язаноi з розрахунками за товари, роботи, послуги за рахунок резерву сумнiвних боргiв:

Д-т 38 ВлРезерв сумнiвних боргiвВ» (вiдповiдний субрахунок дебiтора);

К-т 36 ВлРозрахунки з покупцями i замовникамиВ» (вiдповiдний рахунок другого порядку за новим Планом рахункiв 361 ВлЗ вiтчизняними чи покупцями замовникамиВ», 362 ВлРЖз закордонними покупцями i замовникамиВ»)

Поточна безнадiйна дебiторська заборгованiсть, не зв'язана з розрахунками за реалiзованi товари, роботи, послуги, списуiться з балансу з вiдображенням у складi втрат по статтi ВлРЖншi операцiйнi витратиВ» згiдно П(С)БУ 3 ВлЗвiт про фiнансовi результатиВ» у рядку 090. При цьому робиться бухгалтерська проводка:

Д-т 94 ВлРЖншi операцiйнi витратиВ» по субрахунку другого порядку 944 ВлСумнiвнi i безнадiйнi боргиВ»;

К-т 37 ВлРозрахунки з рiзними дебiторамиВ» на суму безнадiйноi дебiторськоi заборгованостi (по вiдповiдному субрахунку другого порядку).

Списана дебiторська заборгованiсть продовжуi враховуватися за балансом пiдприiмства, тому при списаннi дебiторськоi заборгованостi з балансу робиться проводка:

Прихiд 07 ВлСписанi активиВ» по субрахунку другого порядку 071 ВлСписана дебiторська заборгованiстьВ».

У випадку одержання грошових чи iнших активiв у погашення списаноi дебiторськоi чи заборгованостi витiкання термiну перебування заборгованостi за балансом у забалансовому облiку робиться запис:

витрата 07 ВлСписанi активиВ» по субрахунку другого порядку 071 ВлСписана дебiторська заборгованiстьВ» з одночасним оприбуткуванням вiдповiдного доходу на баланс проводкою:

Д-т 30 ВлКасаВ» по субрахунках 301 ВлУ нацiональнiй валютiВ» чи 302 ВлВ iноземнiй валютiВ»;

Д-т 31 ВлРахунка в банкахВ» по субрахунках 311 ВлПоточнi рахунки в нацiональнiй валютiВ», чи 312 ВлПоточнi рахунки в iноземнiй валютiВ», чи 313 ВлРЖншi рахунки в банках у нацiональнiй валютiВ», чи 314 ВлРЖншi рахунки в банках в iноземнiй валютiВ»;

Д-т 33 ВлРЖншi засобиВ» по субрахунках 331 ВлГрошовi документи в нацiональнiй валютiВ», 332 ВлГрошовi документи в iноземнiй валютiВ», 333 ВлКошти в шляху в нацiональнiй валютiВ», 334 ВлКошти в шляху в iноземнiй валютiВ»;

Д-т 34 ВлКороткостроковi векселi отриманiВ» по субрахунках 341 ВлКороткостроковi векселi, отриманi в нацiональнiй валютiВ», 342 ВлКороткостроковi векселi, отриманi в iноземнiй валютiВ» i iншi рахунки активiв;

К-т 71 ВлРЖнший операцiйний доходВ» по субрахунку другого порядку 719 ВлРЖншi доходи вiд операцiйноi дiяльностiВ».

У примiтках до фiнансовоi звiтностi приводиться по дебiторськiй заборгованостi наступна iнформацiя:

перелiк дебiторiв i сум довгостроковоi дебiторськоi заборгованостi; перелiк дебiторiв i сум довгостроковоi дебiторськоi заборгованостi зв'язаних сторiн з видiленням внутрiгрупового сальдо дебiторськоi заборгованостi; склад i суми статтi балансу ВлРЖнша дебiторська заборгованiстьВ»; метод визначення величини резерву сумнiвних боргiв;

сума поточноi дебiторськоi заборгованостi за продукцiю, товари, роботи i послуги в розрiзi ii класифiкацii по термiнах непогашення.

Таким чином, у П(С)БО 10 мають мiсце старi методи облiку дебiторськоi заборгованостi (нарахування резерву в сумi сумнiвноi дебiторськоi заборгованостi i списання безнадiйноi заборгованостi за рахунок його) i новi: визначення поняття чистоi реалiзацiйноi вартостi, метод процентного числення суми резерву i списання безнадiйноi заборгованостi по операцiях, не зв'язаним з операцiйною дiяльнiстю за рахунок iнших операцiйних витрат. Важко назвати такий пiдхiд досить логiчним. Крiм того не визначений точний порядок визнання дебiторськоi заборгованостi сумнiвноi: не маi перелiку достатнiх документiв, необхiдних для пiдтвердження фактiв сумнiвностi, безнадiйностi. У той же час немаi i вказiвки про самостiйне визнання пiдприiмством тiii чи iншоi заборгованостi як сумнiвноi.

1.2 Порушення та розбiжностi при розрахунках з покупцями та замовниками

При прийманнi товарно-матерiальних цiнностей проводиться iх перевiрка за кiлькiстю, а також i за якiстю. РЖ як результат, можуть бути виявленi: недостача, пересортиця, неналежна якiсть товарiв, iх некомплектнiсть або вiдсутнiсть супровiдних документiв i т.п.

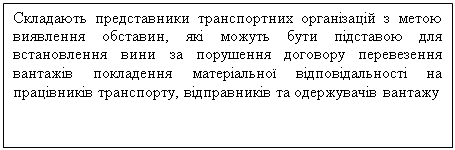

При виявленнi порушень та розбiжностей при розрахунках з дебiторами, застосовуються документи, якi зображенi на рис. 1.2.1.

Рис.1.2.1 тАУ Документи, якi застосовуються при виявленнi порушень та розбiжностей при розрахунках з дебiторами.

Рис.1.2.1 тАУ Документи, якi застосовуються при виявленнi порушень та розбiжностей при розрахунках з дебiторами.

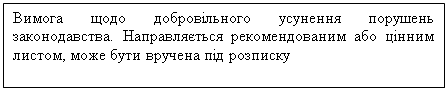

Якщо права пiдприiмства порушенi, то воно може звернутися до порушника iз письмовою претензiiю-вимогою щодо добровiльного усунення порушень законодавства. Така претензiя-вимога пiдписуiться керiвником i надсилаiться адресату рекомендованим (цiнним) листом або вручаiться пiд розписку.

Види претензiй, якi можуть бути складенi у такому випадку, зображено на рисунку 1.2.2.

Рис. 1.2.2 тАУ Види претензiй.

Для розгляду претензii, до неi мають бути доданi всi необхiднi документи.

Пiдприiмство, якому надiсланi претензii, маi розглянути ii у встановлений термiн i пiсля розгляду надiслати на неi вiдповiдь.

За умови безпiдставноi повноi або частковоi вiдмови постачальника, а також залишеноi без вiдповiдi претензii, що пред'явлена пiдприiмством, проводиться пiдготовка матерiалiв для пред'явлення позову.

Позовна заява подаiться до арбiтражного суду у письмовiй формi та пiдписуiться керiвником.

Платiжнi документи, договори тощо використовуються при розрахунках за виданими авансами пiд поставку матерiальних цiнностей або пiд виконання робiт, а також з оплати продукцii та робiт, що прийнятi замовником по частковiй готовностi.

При облiку розрахункiв за вiдшкодування пiдприiмству завданих збиткiв в результатi недостач i втрат вiд псування цiнностей, недостач та розкрадання грошових коштiв (якщо виявлено винуватця) застосовують такi документи:

- iнвентаризацiйний опис або iнвентаризацiйний акт (в залежностi вiд об'iкту перевiрки);

- порiвняльна вiдомiсть;

- договiр про повну матерiальну вiдповiдальнiсть;

- розрахунково-платiжна вiдомiсть.

1.3 Удосконалення роботи з покупцями та замовниками

Для удосконалення роботи Рекламного агентства ми провели дослiдження з питань збуту рекламних продуктiв: вивiсок, бiг-бордiв, сiтi-лайтiв i т.i. В результатi цього пропонуiмо такi дii:

1. Просування продукцii - це дiяльнiсть з планування i контролю за перемiщенням продукцii вiд мiсця ii створення до мiсця продажу з метою задоволення потреб споживачiв i з вигодою для пiдприiмства.

2. Пiдприiмству, окрiм прямих продаж, користуватися послугами посередникiв.

3. Потрiбно представити як пiдприiмство, так i продукцiю клiiнту. Про пiдприiмство i продукцiю повинно бути створене позитивне враження.

4. Використовувати рiзноманiтнi канали зв'язку з потенцiйними клiiнтами. РЗхнiй дiапазон - вiд зв'язкiв iз громадськiстю, покликаних формувати iмiдж пiдприiмства чи продукцii, до персонального продажу з метою здiйснення прямого збуту.

5. Використовувати основнi методи збуту: рекламу, стимулювання збуту, зв'язки з громадськiстю, персональний продаж. Метою застосування реклами i необхiднiсть формування в клiiнтiв представлення про продукцiю. Стимулювання збуту може включати проведення торгових ярмаркiв, виставок, аукцiонiв. Зв'язки з громадськiстю представляють пiдприiмство i його продукцiю як важливий елемент у суспiльному середовищi. Цього можна досягти, наприклад, завдяки органiзацii рiзних заходiв, лобiюванням чи прес-релiзами. Персональний продаж - форма просування продукцii, що безпосередньо нацiлена на укладення контрактiв iз клiiнтами.

6. Сьогоднi, в умовах переходу до ринку перед пiдприiмствами постала необхiднiсть самостiйно управляти збутом. Початковою точкою цього процесу маi бути дiагностування збуту, тобто виявлення проблем (iснуючих i можливих) пiд час самого здiйснення збуту, визначення основних напрямiв адаптацii застосовуваноi стратегii до змiн у ринковому середовищi.

Дiагностування може здiйснюватися за наступною схемою: збiр необхiдноi iнформацii, аналiз зiбраноi iнформацii, оформлення пiдсумкiв проведеного аналiзу.

Аналiз збутовоi дiяльностi повинен здiйснюватися на двох рiвнях. На рiвнi вiддiлу маркетингу збутова дiяльнiсть аналiзуiться в рамках загальноi оцiнки поточного стану пiдприiмства. Завдання полягаi в тому, щоб на основi аналiзу макро- i мiкросередовища виявити можливостi розширення збуту, визначити загрози, що виникають на цьому шляху, сильнi i слабi сторони iснуючоi системи збуту. Грунтовний аналiз макросередовища виводить на розумiння тенденцiй в економiцi взагалi, сутностi динамiки розвитку споживаючих галузей, правового забезпечення збутовоi дiяльностi. А от аналiз мiкросередовища здiйснюiться з позицii вимог цiльових ринкiв, стану конкуренцii та збутових мереж. Для цього маркетологи розробляють добре продуманi опитувальнi анкети i проводять анкетування, що даi можливiсть серед усього iншого виявити найголовнiше - потреби клiiнтiв, а також досягнутий рiвень задоволеностi споживачiв.

При управлiннi збутом необхiдно знайти вiдповiдi на такi питання: Де споживачi купують рекламу? У кого вони волiють купувати? Як вони хотiли б купувати (процедура купiвлi)? Що i як споживачi хотiли б змiнити в самому процесi придбання реклами? Де i як споживачi використовують рекламу? Якi специфiчнi умови у вже вiдвойованих у конкурентiв споживачiв (iснуючих або потенцiйних), що можуть змусити пiти iм назустрiч - модифiкувати стратегiю збуту (методи збуту i розподiлу), змiнити умови поставок, методiв i стандартiв обслуговування тощо?

Дiагностування у сферi розподiлу мусить забезпечити вiдповiдями на такi питання: Якi канали розподiлу беруть участь у доведеннi рекламноi продукцii до цiльових ринкiв? Який ступiнь охоплення цiльових ринкiв iснуючими каналами розподiлу? Наскiльки задоволенi цiльовi споживачi дiяльнiстю iснуючих каналiв розподiлу? Якi змiни вiдбуваються в технологii логiстичних операцiй? Який ступiнь компетентностi та рiвень мотивацii торгових партнерiв?

Приступаючи до розробки стратегii збуту необхiдно усвiдомити задачi, якi стоять перед службою в рамках загальноi концепцii маркетингу пiдприiмства i поiднати ii з програмою по стимулюванню збуту.

З метою вдосконалення вiдносин мiж пiдприiмством та споживачами його продукцii i пiдвищення оперативностi в прийняттi рiшень по збуту пропонуiться органiзувати оперативний облiк причин вiдмовлення споживачiв вiд укладення договорiв.

Завжди необхiдно придiляти увагу попередньому узгодженню часу вiдвантаження продукцii споживачам. Час вимушеного очiкування необхiдно обов'язково зводити до мiнiмуму, але його можна використовувати з користю для пiдприiмства. Наприклад, ознайомлення з новими рекламними й iншими матерiалами. У цей же час можна проводити анкетування й iнтерв'ювання споживачiв. РЖгнорування зазначених питань на пiдприiмствi може негативно вiдбитися на iмiджi пiдприiмства, що може спричинити втрату споживачiв.

РОЗДРЖЛ 2 МЕТОДОЛОГРЖЯ ОБЛРЖКУ РОЗРАХУНКРЖВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ

2.1 Аналiтичний облiк розрахункiв з покупцями та замовниками

Аналiтичний облiк по рахунку 36 "Розрахунки з покупцями i замовниками" ведеться по кожному пред'явленому покупцям (замовникам) рахунка, а при розрахунках плановими платежами - по кожному покупцю i замовнику. При цьому побудова аналiтичного облiку повинне забезпечувати можливiсть одержання необхiдних даних по: покупцях i замовникам по розрахункових документах, термiн оплати яких не наступив; покупцям i замовникам по не оплаченим у термiн розрахунковим документам; авансам отриманим; векселям, термiн надходження коштiв по яких не наступив; векселям, по яких кошти не надiйшли в термiн.

Рахунки класу 3 припускають роздiльний облiк на субрахунках засобiв i заборгованостi в нацiональнiй i iноземнiй валютi, включаючи векселя, що течуть фiнансовi iнвестицii, розрахунки з покупцями i замовниками, дебiторами i кредиторами, що вiдображено в таблицi 2.1.2.

Таблиця 2.1.2

Виписка з опису iнструкцii плану рахункiв бухгалтерського облiку

| Змiст облiкових об'iктiв | Код за планом рахункiв | Змiст облiкових операцiй | Спосiб аналiтичного облiку |

| Розрахунки з покупцями i замовниками за вiдвантажену продукцiю, товари, виконанi роботи i послуги. | 36 | По дебету вiдбиваiться продажна вартiсть, по кредиту тАУ сума платежiв по розрахунках з вiтчизняними покупцями. | По кожнiм покупцi i замовнику, по кожному пред'явленому до оплати рахунка. |

Правила ведення аналiтичного облiку, по сутi, тi ж, що i правила ведення аналiтичного облiку по рахунку 63 ВлРозрахунки з постачальниками i пiдрядчикамиВ».

Новим i наступнi розрiзи аналiтичного облiку (у порiвняннi зi старим планом рахункiв):

- по розрахункових документах, термiн оплати яких не наступив;

- по неоплаченим у термiн розрахунковим документам;

- авансам отриманим.

Останнiй аналiтичний розрiз з'явився наслiдком лiквiдацii колишнього рахунка "Розрахунки по авансах отриманим".

Бухгалтерськi проведення з облiку розрахункiв з покупцями та замовниками можна переглянути в таблицi 2.1.3.

Таблиця 2.1.3

Бухгалтерськi проведення з облiку розрахункiв з покупцями та замовниками

| № з/п | Змiст господарськоi операцii | Кореспонденцiя рахункiв |

| Дт | Кт |

| 1 | Повернення грошових коштiв, ранiше отриманих за реалiзовану продукцiю та наданi послуги пiсля повернення продукцii або у випадку зайвого перерахування сум | 36 | 30,31 |

| 2 | Вiдображення виникнення доходу i дебiторськоi заборгованостi в момент реалiзацii продукцii, товарiв, робiт i послуг | 36 | 70 |

| 3 | Вiдображення отримання iншого операцiйного доходу при: реалiзацii iнших оборотних активiв; вiд операцiйноi оренди активiв;ВаВа вiд операцiйноi курсовоi рiзницi, отриманоi при перерахунку дебiторськоi заборгованостi iноземних покупцiв | 36 | 712 713 714 |

| 4 | Вiдображення доходу страхових компанiй | 36 | 76 |

| 5 | Вiдображення надходження коштiв за ранiше вiдвантажену продукцiю | 30,31 | 36 |

| 6 | Отримання короткострокового векселя в рахунокВаВаВаВаВаВаВаВаВаВаВаВаВаВа забезпечення дебiторськоi заборгованостi | 34 | 36 |

| 7 | Погашення заборгованостi покупцiв еквiвалентами грошових коштiв та поточними фiнансовими iнвестицiями | 35 | 36 |

| 8 | Списання дебiторськоi заборгованостi за рахунок резерву сумнiвних боргiв | 38 | 36 |

| 9 | Отримання довгострокового векселя в рахунок забезпечення дебiторськоi заборгованостi | 162 | 36 |

| 10 | Взаiмозарахування заборгованостей у випадку попередньоi оплати продукцii | 681 | 36 |

| 11 | Вiдображення суми знижок, наданих пiсля реалiзацii | 70 | 36 |

| 12 | Зменшення дебiторськоi заборгованостi покупцiв у зв'язку з виконанням ними робiт, якi за умовами продажу мають виконуватися пiдприiмством-постачальником | 93 | 36 |

2.2 Синтетичний облiк розрахункiв з покупцями та замовниками

Значну частину виробленоi продукцii пiдприiмство реалiзовуi, переважно, покупцям та замовникам. Вони можуть розраховуватися з пiдприiмством-постачальником за продукцiю перед ii отриманням (передоплата), в момент отримання (розрахунок готiвкою) та пiсля вiдвантаження (пiсляоплата). Пiдприiмства, якi випускають продукцiю у великих обсягах i зацiкавленi у ii швидкiй реалiзацii або розширеннi ринкiв збуту, можуть iти на поступки своiм покупцям щодо термiну оплати. Протягом термiну, початком виникнення якого вважаiться дата вiдпуску продукцii, а кiнцем тАФ дата оплати покупцем ранiше отриманоi продукцii, у пiдприiмства-постачальника на суму реалiзованоi продукцii буде iснувати дебiторська заборгованiсть.

В бухгалтерському облiку для групування РЖнформацii про дебiторську заборгованiсть за товари, роботи i послуги призначений активний рахунок 36 тАЮРозрахунки з покупцями та замовниками".

Вiн маi такi субрахунки:

- 361 тАЮРозрахунки з вiтчизняними покупцями";

- 362 тАЮРозрахунки з iноземними покупцями".

По дебету рахунку 36 тАЮРозрахунки з покупцями та замовниками" вiдображаiться продажна вартiсть реалiзованоi продукцii, товарiв, виконаних робiт, наданих послуг (у тому числi на виконання бартерних контрактiв), яка включаi податок на додану вартiсть, акцизи та РЖншi податки, збори (обов'язковi платежi), що пiдлягають перерахуванню до бюджетiв та позабюджетних фондiв та включенi у вартiсть реалiзацii, по кредиту тАФ сума платежiв, якi надiйшли на рахунки пiдприiмства в банкiвських установах, у касу та iншi види розрахункiв. Дебетове сальдо рахунку вiдображаi заборгованiсть покупцiв та замовникiв за одержану продукцiю (роботи, послуги).

Рахунок 36 "Розрахунки з покупцями i замовниками" призначений для узагальнення iнформацii про розрахунки з покупцями i замовниками.

Рахунок 36 "Розрахунки з покупцями i замовниками" кредитуiться в кореспонденцii з рахунками облiку коштiв, розрахункiв на суми платежiв, що надiйшли, (включаючи суми отриманих авансiв) i т.п. При цьому суми отриманих авансiв i попередньоi оплати враховуються обособлено.

Якщо за отриманим векселем, що забезпечуi заборгованiсть покупця (замовника), передбачений вiдсоток, то в мiру погашення цiii заборгованостi робиться запис по дебету рахунка 31 "Рахунка в банках" i кредиту рахунка 36 "Розрахунки з покупцями i замовниками" (на суму погашення заборгованостi) i 74 "РЖншi доходи" (на величину вiдсотка).

Облiк розрахункiв з покупцями i замовниками в рамках групи взаiмозалежних органiзацiй, про дiяльнiсть якоi складаiться зведена бухгалтерська звiтнiсть, ведеться на рахунку 36 "Розрахунки з покупцями i замовниками" обособленно.

У цiлому можна сказати, що рахунок 36 "Розрахунки з покупцями i замовниками" як би дзеркально вiдбиваi в продавця факти господарського життя, що реiструються покупцем по рахунку 63 ВлРозрахунки з постачальниками i пiдрядчикамиВ».

Як тiльки цей рахунок дебетуiться, тобто власнiсть на вiдвантаженi товари переходить до покупця, так вiдразу ж у пiдприiмства виникаi дебiторська заборгованiсть i саме тому рахунок листуiться з рахунками 90.1 "Виторг" i/чи 91.1 "РЖншi доходи". Якщо роботи виконувалися за договором довгострокового характеру, то може кредитуватися рахунок 46 "Виконанi етапи по незавершених роботах".

По усталених звичаях покупець мiг внести грошi вперед, тобто могло мати мiсце зарахування передоплати. У цьому випадку по рахунку 36 виникаi кредиторська заборгованiсть.

Усе сказане вимагаi вiдповiдi на кiлька питань:

- для чого потрiбний рахунок 36 "Розрахунки з покупцями i замовниками";

- як вiдбиваiться оплата векселями;

- як вiдбиваються отриманi аванси.

Для чого потрiбний рахунок 36 "Розрахунки з покупцями i замовниками"

Насамперед, рахунок 36 "Розрахунки з покупцями i замовниками" потрiбний для вiдображення заборгованостi покупцiв за реалiзованi цiнностi (роботи, послуги).

Сучаснi П(С)БО вимагають вiдображення всiх операцiй, зв'язаних з реалiзацiiю, у момент iхньоi вiдпустки, що випливаi з допущення тимчасовоi визначеностi факту господарськоi дiяльностi, тобто ".незалежно вiд фактичного часу чи надходження виплати коштiв" .

Однак ми вiдзначимо й iншi можливостi.

Основний варiант припускаi вiдразу ж пiсля вiдвантаження чи цiнностей надання послуг складання наступноi запису:

Дебет 36 "Розрахунки з покупцями i замовниками"

Кредит 701 "Доход вiд реалiзацii готовоi продукцii".

У тих випадках, коли моментом реалiзацii визнаiться, вiдповiдно до умов договору закупiвлi-продажу i/чи обранiй облiковiй полiтицi, оплата цiнностей, таких парадоксiв не виникаi.

Зобов'язання покупцiв i замовникiв у бухгалтерському облiку повиннi бути вiдбитi в момент iхнього виникнення. У силу того, що зобов'язання покупця виникають у момент виконання продавцем зобов'язань по передачi товару, можливi два варiанти вiдображення в бухгалтерському облiку дебiторськоi заборгованостi покупця, що

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях