Основы организации бухгалтерского учета расчетов с внебюджетными фондами

Глава 1. Теоретические основы организации бухгалтерского учета расчетов с внебюджетными фондами

1.1 Понятие и роль внебюджетных фондов

1.2 Характеристика внебюджетных фондов

1.2.1 Пенсионный фонд

1.2.2 Фонд социального страхования

1.2.3 Фонд медицинского страхования

1.3 Нормативно-правовое регулирование расчетов с внебюджетными фондами

Глава 2. Бухгалтерский учет расчетов с внебюджетными фондами

2.1 Порядок организации отчислений во внебюджетные фонды

2.2 Расчеты с Пенсионным Фондом

2.3 Расчеты с Фондом Социального страхования

2.4 Расчеты с Фондом обязательного медицинского страхования

2.5 Формирование отчетности по расчетам с внебюджетными фондами

Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ"

3.1 Краткая характеристика ООО "Полимикс Принт"

3.2 Аналитический и синтетический учет отчислений во внебюджетные фонды в ООО "Полимикс Принт"

3.3 Расчеты с Пенсионным Фондом

3.4 Расчеты с Фондом Социального страхования

3.5 Недостатки в организации учета расчетов с внебюджетными фондами и рекомендации по его совершенствованию

Заключение

Список источников

Реферат

Ключевые слова: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования, единый социальный налог, бухгалтерский учет расчетов с внебюджетными фондами, порядок исчисления единого социального налога.

Актуальность темы заключается в том, что через государственные внебюджетные фонды осуществляется перераспределение части национального дохода в интересах отдельных социальных слоев населения.

Целью написания данной работы является изучение теоретических основ и практики расчетов организации с внебюджетными.

Предмет курсовой работы - бухгалтерский учет расчетов с внебюджетными фондами.

Объектом исследования является ООО "Полимикс Принт".

Тема курсовой работы - организация бухгалтерского учета расчетов с внебюджетными фондами. Актуальность темы заключается в том, что через государственные внебюджетные фонды осуществляется перераспределение части национального дохода в интересах отдельных социальных слоев населения.

Государственные социальные внебюджетные фонды являются целевыми централизованными фондами финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Целью написания данной работы является изучение теоретических основ и практики расчетов организации с внебюджетными.

Основными задачами курсовой работы являются:

1. Рассмотреть понятию внебюджетные фонды.

2. Определить роль внебюджетных фондов.

3. Дать краткую характеристику Пенсионному Фонду, Фонду социального страхования и фонду обязательного медицинского страхования.

4. Изучить нормативное регулирование расчетов с внебюджетными фондами.

5. Рассмотреть как организуется порядок отчислений во внебюджетные фонды в ООО "Полимикс Принт", в частности рассмотреть расчеты с Пенсионным Фондом, расчеты с Фондом социального страхования.

6. Изучить как формируется отчетность по расчетам с внебюджетными фондами.

7. Определить недостатки учета расчетов с внебюджетными фондами в ООО "Полимикс Принт" и предложить рекомендации по совершенствованию учета в данной области.

Предмет курсовой работы - бухгалтерский учет расчетов с внебюджетными фондами.

Объектом исследования является ООО "Полимикс Принт".

ООО "Полимикс Принт" это типография, выполняющая услуги по печати листовок и буклетов, брошюр и каталогов, плакатов, конвертов форматом С4, С5, С6, Е 65, занимается производством упаковки.

Структура курсовой работы представлена тремя главами.

Первая глава - рассмотрены теоретические основы организации бухгалтерского учета расчетов с внебюджетными фондами.

Вторая глава - изучен порядок организации отчислений во внебюджетные фонды, рассмотрены расчеты с Пенсионным Фондом, расчеты с Фондом Социального страхования, расчеты с Фондом Медицинского страхования, формирование отчетности по расчетам с внебюджетными фондами.

Третья глава - рассмотрен порядок исчисления и уплаты единого социального налога в ООО "Полимикс Принт".

Основными документами, которые были использованы для написания курсовой работы являются Налоговый Кодекс РФ, Федеральный Законы, Постановления Правительства, Приказы Минфина, связанные с расчетами во внебюджетные фонды, а также ресурсы нтернет.

Государственный внебюджетный фонд - это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Внебюджетные фонды государства являются важным звеном государственных финансов. Они находятся в собственности государства, но являются автономными. Имеют, как правило, строго целевое назначение и решают две важные задачи:

обеспечение дополнительными средствами приоритетных сфер экономики;

расширение социальных услуг населения.

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Также фонды появляются в связи с возникновением новых ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании данного внебюджетного фонда. Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных, местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

запланированы органами власти и управления и имеют строгую целевую направленность;

денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

формируются в основном за счет обязательных отчислений юридических и физических лиц;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда). Внебюджетные фонды - форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Страховая природа средств внебюджетных социальных фондов является решающей причиной выделения их из бюджета и принципиальным отличием от целевых бюджетных фондов.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются действующим законодательством РФ.

В России действуют следующие государственные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования.

Ранее также функционировал Государственный фонд занятости населения Российской Федерации, но сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации.

Пенсионный фонд России был образован 22 декабря 1990 года постановлением Верховного Совета РiСР для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Пенсионный фонд России является самостоятельным финансово - кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и Положением о ПФР, в целях государственного управления финансами пенсионного обеспечения.

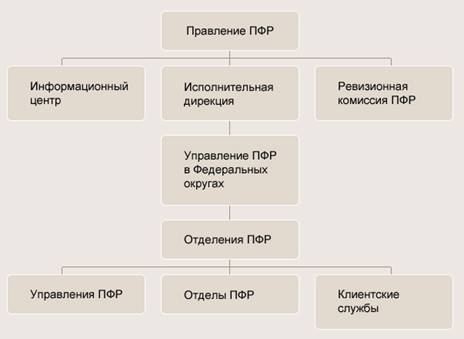

В структуре Пенсионного фонда - 7 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также свыше 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов. На рис.1.1 представлена структура Пенсионного фонда России.

Рис.1.1 Структура ПФР

Пенсионный фонд осуществляет ряд социально значимых функций:

учет страховых средств, поступающих по обязательному пенсионному страхованию;

назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 38,5 млн. российских пенсионеров;

назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.

персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

выдачу сертификатов на получение материнского (семейного) капитала;

управление средствами пенсионной системы, в т. ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

реализацию Программы государственного софинансирования пенсии. По состоянию на август 2009 года в Программу вступили свыше 1 500 000 россиян.

Фонд социального страхования Российской Федерации является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Основными задачами Фонда являются:

обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

осуществление мер, обеспечивающих финансовую устойчивость Фонда;

разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

С 1 января 2001 года взносы в государственные социальные внебюджетные фонды уплачиваются в составе единого социального налога (взноса), порядок исчисления и уплаты которого установлен главой 24 Налогового кодекса РФ.

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи, закрепленных в ст.41 Конституции РФ.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования.

Основными задачами Федерального фонда являются:

финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных законом Российской Федерации " О медицинском страховании граждан в Российской Федерации";

обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

Задачами территориальных фондов обязательного медицинского страхования являются:

обеспечение реализации Закона Российской Федерации "О медицинском страховании граждан в Российской Федерации";

обеспечение предусмотренных законодательством РФ прав граждан в системе ОМС;

обеспечение всеобщности обязательного медицинского страхования граждан;

достижение социальной справедливости и равенства всех граждан в системе ОМС.

Для выполнения этих задач ТФОМС наделен рядом функций, наиболее значимыми из которых являются:

аккумулирование финансовых средств на ОМС;

осуществление финансирования ОМС, проводимого страховыми медицинскими организациями, заключившими договоры ОМС;

осуществление финансово - кредитной деятельности по обеспечению системы ОМС;

разработка территориальных правил ОМС;

выравнивание финансовых ресурсов городов, направляемых на проведение ОМС;

согласование совместно с органами государственного управления, профессиональным медицинским ассоциациям тарификации стоимости медицинской помощи и территориальной программы ОМС;

контроль за рациональным использованием финансовых средств в системе ОМС.

В нормативном регулировании расчетов с внебюджетными фондами с 1 января 2010 года произойдут существенные изменения.

С 1 января 2010 г. вступит в силу Федеральный закон от 24.07.2009 № 212-ФЗ (за исключением отдельных положений), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а глава 24 НК РФ "Единый социальный налог" утратит силу (ч.2 ст.24 Федерального закона от 24.07.2009 № 213-ФЗ).

Страховые взносы должны будут перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами.

Но ст.38 данного закона определено, что права и обязанности участников отношений, регулируемых законодательством Российской Федерации о налогах и сборах, возникшие в отношении налоговых периодов по ЕСН, истекших до 01.01.2010, осуществляются в порядке, установленном Налоговым кодексом Российской Федерации с учетом положений главы 24 части второй Налогового кодекса Российской Федерации, действовавшей до дня вступления в силу п.2 ст.24 настоящего Федерального закона.

В настоящее время основным нормативным актом, регулирующим учет расчетов по единому социальному налогу является Налоговый Кодекс РФ.

В систему нормативного регулирования расчетов с внебюджетными фондами также входят:

Федеральный закон РФ от 25.11.2008г. № 217-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2009 год и на плановый период 2010 и 2011 годов"

Федеральный закон РФ от 29.12.2006г. № 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию"

Федеральный закон РФ от 31.12.2002г. № 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан"

Постановление Правительства РФ от 3.03.2009г. №190 "Об установлении коэффициента индексации размера ежемесячной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний "

Постановление Правительства РФ от 15.06.2007г. №375 "Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию"

Письмо Фонда социального страхования РФ от 11.01.2007г. № 02-17/07-132 "О пособиях по временной нетрудоспособности, по беременности и родам в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию" и т.п.

Расчеты по единому социальному налогу регулируются главой 24 НК РФ. ЕСН зачисляется в государственные внебюджетные фонды и предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Объектом налогообложения признаются выплаты, вознаграждения, и иные доходы, начисляемы работодателями в пользу работников. Детальный перечень объектов налогообложения, налоговая база, доходы, не подлежащие налогообложению, налоговые льготы изложены НК РФ.

С 01.01.2007 года для налогоплательщиков применяются ставки ЕСН, представленные в табл.1.1 Для налогоплательщиков - сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования налоговые ставки установлены в пределах 20%, для индивидуальных предпринимателей 10%, для адвокатов 8%.

Процесс организации отчислений во внебюджетные фонды начинается с исчисления налога.

В соответствии со ст.243 НК РФ, сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. В течение налогового (отчетного) периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных - для налогоплательщиков - физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Таблица 1.1

Ставки ЕСН с 01.01.2007

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования РФ | Фонды обязательного медицинского страхования | Итого |

| ФФОМС | ТФОМС |

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 280000 рублей | 20,0% | 2,9% | 1,1% | 2,0% | 26,0% |

| От 280001 рубля до 600000 рублей | 56000 + 7,9% с суммы, превышающей 280000 рублей | 8120 + 1,0% с суммы, превышающей 280000 рублей | 3080 + 0,6% с суммы, превышающей 280000 рублей | 5600 + 0,5% с суммы, превышающей 280000 рублей | 72800 + 10,0% с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 81280 + 2,0% с суммы, превышающей 600000 рублей | 11320 рублей | 5000 рублей | 7200 рублей | 104800 + 2,0% с суммы, превышающей 600000 рублей |

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях