Отчет о прибылях и убытках

1. Правила заполнения отчета о прибылях и убытках

1.1 Содержание и общие правила заполнения

1.2 Раздел "Доходы и расходы по обычным видам деятельности"

1.3 Раздел "Прочие доходы и расходы"

1.4 Прибыль до налогообложения

1.5 Справочная информация

1.6 Раздел "Расшифровка отдельных прибылей и убытков"

2. Заполнение формы № 2 "Отчет о прибылях и убытках" на примере условной организации ЗАО "Барс"

Заключение

Список литературы/

Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период.

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

Отчет о финансовых результатах дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Учитывая сказанное выше тема составления бухгалтерского отчета о прибылях и убытках является актуальной и именно поэтому я выбрала ее для своей курсовой работы.

Структура курсовой работы состоит из двух глав, введения и заключения, где в первой главе рассмотрены правила составления отчета о прибылях и убытках в теории и на примерах, а во второй главе пример заполнение формы № 2 "Отчет о прибылях и убытках" на примере условной организации ЗАО "Барс".

Целью курсовой работы является рассмотрение теории и практики составления бухгалтерского отчета о прибылях и убытках. Для раскрытия этой цели были поставлены следующие задачи:

Рассмотреть правила составления отчетов о прибылях и убытках для организаций различной специфики и форм собственности, привести наиболее актуальные примеры бухгалтерских проводок, содержания и формирования строк бухгалтерского отчета о прибылях и убытках;

Рассмотреть пример заполнения формы № 2 "Отчет о прибылях и убытках" на примере условной организации.

При написании курсовой работы были использованы нормативная, научная, учебная и методическая литература, издания периодической печати, а так же материалы с сайтов агентства internet.

В Отчете о прибылях и убытках (далее - Отчет, форма № 2) отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года.

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в форме № 2 нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в Отчете показывают в круглых скобках.

Если рекомендованный Минфином России образец формы № 2 не содержит каких-либо строк, необходимых для полного и достоверного отражения информации о доходах и расходах, организация должна внести в Отчет нужные строки самостоятельно.

В частности, согласно п.22 ПБУ 4/99 "Бухгалтерская отчетность организации" доходы и расходы в Отчете должны показываться с подразделением на обычные и чрезвычайные. Однако в образце формы № 2, рекомендованном в Приказе Минфина России от 22.07.2003 № 67н "О формах бухгалтерской отчетности", нет отдельных строк для отражения чрезвычайных доходов и расходов.

Напомним, что чрезвычайные расходы - это расходы, возникающие из-за стихийных бедствий, пожаров, аварий, национализации имущества и т.п. Чрезвычайные доходы - это доходы, возникающие вследствие чрезвычайных ситуаций: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. Чрезвычайные доходы и расходы учитываются на соответствующих субсчетах счета 99 "Прибыли и убытки".

Если у организации в отчетном периоде возникли чрезвычайные доходы и расходы, в форме № 2 они должны быть отражены в отдельной строке. Расположить эти строки следует в разделе "Прочие доходы и расходы", потому что согласно ПБУ 9/99 и ПБУ 10/99 чрезвычайные доходы/расходы относятся к прочим поступлениям. Показатели этих строк должны участвовать в формировании финансового результата деятельности организации за отчетный период.

Если организация занимается несколькими видами деятельности, в форме № 2 можно показать доходы и расходы по каждому из них или привести необходимые разъяснения в пояснительной записке.

Те доходы и расходы, которые организация считает существенными (и по количественному, и по качественному признаку), тоже должны отражаться отдельно. Соответствующие статьи Отчета в этом случае расшифровываются дополнительно введенными строками "в том числе" или "из них". Некоторые виды доходов и расходов можно расшифровать в специальном разделе формы № 2 "Расшифровка отдельных прибылей и убытков". Организация вправе выбрать, что больше отвечает ее потребностям: заполнение этого раздела или введение дополнительных строк в основную таблицу.

Однако если у организации нет каких-либо видов доходов, расходов, хозяйственных операций, строки для которых предусмотрены в рекомендованном Минфином России образце формы № 2, эти строки в Отчет включать не следует (п.5 Приказа Минфина № 67н).

Составляется Отчет по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки". При формировании Отчета за I полугодие 2005 г. в графе 3 "За отчетный период" отражаются обороты по счетам за I полугодие 2005 г., в графе 4 "За аналогичный период предыдущего года" - обороты за I полугодие 2004 г. Их переносят в Отчет из графы 4 формы № 2 за I полугодие прошлого года.

В бухгалтерской отчетности можно привести данные более чем за два года, если организация считает это целесообразным и соответствующее положение есть в приказе по учетной политике. В этом случае в Отчет, который формирует организация, добавляются дополнительные графы.

Если данные за предыдущие годы несопоставимы с данными за отчетный год вследствие изменений в нормативных актах или в учетной политике, то показатели предыдущих лет должны быть скорректированы. В регистры бухгалтерского учета при этом изменения не вносятся.

При составлении формы № 2 нельзя засчитывать между собой показатели расходов и доходов. Но для операционных и внереализационных доходов сделано исключение. Согласно п.18.2 ПБУ 9/99 их можно показать в форме № 2 за минусом расходов, относящихся к этим доходам, если:

правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование своих активов), не являются существенными для характеристики финансового положения организации.

Следует отметить, что в действующих на сегодняшний день нормативных документах по бухгалтерскому учету нет определений таких понятий, как себестоимость проданных товаров (продукции, работ, услуг), коммерческие расходы и управленческие расходы.

Эти понятия были раскрыты в Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 № 60н. Но этот документ утратил силу после выхода Приказа Минфина № 67н.

Однако в ПБУ 9/99 и ПБУ 10/99 изменения не вносились. Поэтому, на наш взгляд, при определении суммы себестоимости продукции (товаров, работ, услуг) и коммерческих и управленческих расходов можно руководствоваться теми положениями упомянутых Методических рекомендаций, которые не противоречат Приказу Минфина № 67н.

С 2003 г. организации, которые собираются прекратить производство какой-либо продукции, выполнение определенного вида работ, оказание каких-то услуг, должны включать в бухгалтерскую отчетность соответствующую информацию. Это установлено ПБУ 16/02 "Информация по прекращаемой деятельности".

Приостановление части деятельности организации без намерения прекратить ее не рассматривается и не раскрывается в бухгалтерской отчетности как прекращаемая деятельность.

Информация о прекращаемой деятельности должна отражаться в бухгалтерской отчетности, если активы, обязательства, доходы и расходы по обычным видам деятельности организации (или основная их часть) будут проданы, погашены или иным образом выбывают в результате прекращения части деятельности организации. Для того чтобы отразить информацию о прекращаемой деятельности, в форму № 2 следует ввести дополнительные графы.

Согласно п.5 ПБУ 9/99 доходами от обычных видов деятельности признается выручка от продажи продукции и товаров, выполнения работ, оказания услуг. Однако в п.4 этого ПБУ указано, что в бухгалтерском учете и отчетности организация самостоятельно определяет, какие поступления относятся к доходам от обычных видов деятельности, какие - к прочим доходам (операционным, внереализационным), исходя из характера деятельности, вида доходов и условий их получения. В частности, организация может принять решение, что обычным считается вид деятельности, если доля доходов от него составляет более 5% от общей суммы доходов. Могут использоваться другие критерии - устойчивый характер доходов (систематичность их получения), длительность периода их получения и т.п.

Пример.

Организация, основной вид деятельности которой - производство мебели, сдает в аренду основные средства, а также получает дивиденды от финансовых вложений в уставный капитал другого предприятия. В общем случае такие доходы относятся к операционным и отражаются в форме № 2 соответственно по строкам 090 "Прочие операционные доходы" и 080 "Доходы от участия в других организациях". Но согласно принятым организацией критериям эти доходы могут быть признаны доходами от обычных видов деятельности. В этом случае в форме № 2 они отражаются в строке 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)".

К расходам по обычным видам деятельности относятся, в частности, затраты:

связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи;

связанные с продажей (перепродажей) товаров.

В состав расходов по обычным видам деятельности входят расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, амортизационные отчисления, коммерческие расходы, управленческие расходы и др.

При составлении формы № 2 в составе расходов по обычным видам деятельности следует отразить все затраты, связанные с получением доходов, которые организация отражает в бухгалтерском учете и отчетности как доходы по обычным видам деятельности.

Доходы по обычным видам деятельности отражаются в бухгалтерском учете по кредиту счета 90 "Продажи" субсчет 1 "Выручка". Расходы, которые организация понесла в связи с осуществлением обычных видов деятельности, при формировании финансового результата списываются со счетов учета затрат (20, 44 и т.д.) в дебет счета 90 субсчет 2 "Себестоимость продаж".

Строка 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)"

В строке 010 формы № 2 отражают сумму, равную обороту по кредиту счета 90 "Продажи" за минусом дебетовых оборотов по субсчетам этого же счета 90: субсчету 3 "Налог на добавленную стоимость", субсчету 4 "Акцизы", субсчету 5 "Экспортные (таможенные) пошлины". Выручка в Отчете отражается с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.д.

В форме № 2 следует показать всю сумму выручки, в том числе и по товарам (продукции, работам, услугам), не оплаченным покупателями (заказчиками), если право собственности на отгруженные товары перешло к покупателю (п.6 ПБУ 9/99). При составлении бухгалтерской отчетности не имеет значения, какой метод определения доходов (кассовый или "по начислению") использует организация для целей расчета налога на прибыль.

Пункт 19 ПБУ 9/99 предписывает раскрывать в отчетности информацию о выручке, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами. Кроме того, следует отдельно отразить сумму выручки, полученную по договорам со связанными (дочерними, взаимозависимыми) организациями.

Если организация продает продукцию (товары), оказывает услуги, выполняет работы на условиях коммерческого кредита (отсрочка или рассрочка платежа), выручка в форме № 2 отражается в полной сумме задолженности покупателя (заказчика), включая начисленные проценты (п.6.2 ПБУ 9/99).

Если организация реализует товары (продукцию, работы, услуги) по договорам, цены в которых установлены в условных единицах, привязанных к курсу какой-либо валюты, то величина выручки в строке 010 отражается с учетом суммовых разниц.

Резервы по сомнительным долгам, образованные организацией, при формировании Отчета не влияют на величину выручки, отраженную по кредиту счета 90-2. Следовательно, они не уменьшают показатель строки 010 формы № 2.

В строке 010 не отражаются полученные авансы и суммы, поступившие в качестве залога, задатка.

Суммы, полученные организациями-посредниками за товары, принадлежащие комитенту (принципалу, доверителю), не признаются выручкой. Однако организации, которые пользуются услугами посредников (комитенты, принципалы, доверители), должны отразить на счете 90 "Продажи" и показать в строке 010 формы № 2 выручку от реализованных посредником товаров (на основании отчета посредника), даже если деньги за них еще не получены.

Все существенные показатели деятельности организации должны быть отражены в бухгалтерской отчетности. Поэтому при необходимости к строке 010 формы № 2 вводятся дополнительные расшифровочные строки, предназначенные для отражения сведений о выручке по разным видам деятельности, осуществляемым организацией.

Строка 020 "Себестоимость проданных товаров, продукции, работ, услуг"

В этой строке отражается сумма расходов по обычным видам деятельности, связанных с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг. К расходам по обычным видам деятельности относятся также амортизационные отчисления и расходы по содержанию основных средств и других внеоборотных активов. При определении себестоимости проданной продукции (работ, услуг) следует руководствоваться положениями ПБУ 10/99, а также отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Если доходы, полученные организацией от предоставления во временное пользование своих активов (в том числе объектов интеллектуальной собственности) другим предприятиям, считаются доходом от обычной деятельности, то расходы, связанные с этой деятельностью, признаются в качестве расходов по обычным видам деятельности.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществленные в связи с этой деятельностью.

Если организация не отражает доходы от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций в качестве доходов от обычных видов деятельности, то расходы, связанные с ними, относятся к операционным расходам и отражаются в разделе "Прочие доходы и расходы" формы № 2.

Таким образом, в строке 020 указывается сумма затрат (в том числе и неоплаченных) на производство реализованной продукции (выполненных работ, оказанных услуг). Торговые организации в строке 020 отражают покупную стоимость проданных в отчетном периоде товаров. Организации - профессиональные участники рынка ценных бумаг показывают по этой строке покупную (учетную) стоимость реализованных в отчетном периоде ценных бумаг.

В строке 020 отражается дебетовый оборот счета 90 "Продажи" субсчет 2 "Себестоимость продаж". Если учетной политикой предусмотрено списание общехозяйственных расходов с кредита счета 26 в дебет счетов 20 "Основное производство", 23 "Вспомогательное производство", 29 "Обслуживающие производства и хозяйства", то сумма общехозяйственных расходов отражается в составе себестоимости по строке 020. А если общехозяйственные расходы согласно учетной политике не распределяются на реализованную и нереализованную продукцию (товары) и списываются с кредита счета 26 сразу в дебет счета 90-2, то их сумма отражается в строке 040 "Управленческие расходы".

Аналогичная ситуация и с коммерческими расходами, которые учитываются на счете 44 "Расходы на продажу". Производственные организации в составе коммерческих расходов учитывают затраты, связанные со сбытом продукции. Пункт 9 ПБУ 10/99 позволяет списывать коммерческие расходы двумя способами: распределять их между реализованной и оставшейся продукцией (то есть списывать эти затраты на себестоимость продукции в дебет счета 20) или включать все коммерческие расходы в себестоимость продукции, реализованной в отчетном периоде (в дебет субсчета 90-2). В зависимости от принятой учетной политики сумма таких расходов, списанная на финансовые результаты в отчетном периоде, отражается в форме № 2 по строке 020 или по строке 030 "Коммерческие расходы".

В торговых организациях на счете 44 "Расходы на продажу" учитываются все расходы, связанные с ведением обычной деятельности. Эти расходы списываются с кредита счета 44 в дебет счета 90-2.

Обратите внимание: расходы торговых организаций, учтенные на счете 44 и списанные в дебет счета 90-2, по строке 020 формы № 2, не отражаются. Они указываются по строке 030 "Коммерческие расходы".

Если в Отчете приведена расшифровка доходов по видам деятельности, к строке 020 нужно добавить строки, отражающие аналогичное распределение расходов.

Сумма в строке 020 при расчете итоговых показателей берется со знаком "минус", поэтому всегда должна быть заключена в круглые скобки.

Строка 029 "Валовая прибыль"

По этой строке отражается валовая прибыль от обычных видов деятельности, рассчитанная без учета коммерческих и управленческих расходов, которые отражаются по строкам 030 и 040 Отчета о прибылях и убытках.

Показатель строки 029 равен разнице между показателями строки 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" и строки 020 "Себестоимость проданных товаров, продукции, работ, услуг".

Строка 030 "Коммерческие расходы"

В этой строке производственные предприятия отражают сумму затрат, связанных со сбытом продукции, а торговые организации - сумму издержек обращения. К коммерческим расходам могут относиться, в частности, следующие виды затрат:

на рекламу продукции (работ, услуг);

на транспортировку продукции до места назначения;

на погрузочно-разгрузочные работы;

на содержание помещений для хранения продукции в местах ее продажи.

Производственные предприятия в составе коммерческих расходов отражают затраты на затаривание и упаковку готовой продукции, на погрузочно-разгрузочные работы и пр. Эти затраты отражаются на счете 44 "Расходы на продажу". В зависимости от принятой учетной политики организация может ежемесячно списывать в дебет счета 90 субсчет 2 "Себестоимость продаж" всю сумму коммерческих расходов или распределять коммерческие расходы между реализованной и нереализованной продукцией путем их списания на счета учета затрат на производство.

По строке 030 формы № 2 производственные предприятия отражают сумму затрат, списанных в отчетном периоде с кредита счета 44 в дебет счета 90-2.

У торговых организаций в состав коммерческих расходов входят расходы по обычной деятельности: расходы на доставку, хранение и подработку товаров, на аренду офисных помещений и складов, на оплату услуг охраны, суммы заработной платы, амортизация основных средств и нематериальных активов и пр.

Напомним, что в торговых организациях транспортные расходы на доставку приобретенных товаров учитываются двумя способами. Они включают транспортные расходы, связанные с приобретением товаров, в их фактическую себестоимость или отражают расходы на доставку товаров на отдельном субсчете счета 44.

Если учет транспортных расходов ведется на счете 44, то в конце месяца торговая организация производит распределение транспортных затрат между реализованными и нереализованными товарами. Транспортные расходы, относящиеся к реализованным товарам, списываются с кредита счета 44 в дебет счета 90.

Таким образом, если транспортные расходы включаются в стоимость приобретенных товаров, они отражаются по строке 020 формы № 2 в составе себестоимости конкретного вида реализованных товаров. При использовании счета 44 и распределении транспортных расходов между реализованными и нереализованными товарами эти затраты отражаются по строке 030 формы № 2.

Порядок учета транспортных расходов в торговой организации должен быть закреплен в учетной политике.

При формировании коммерческих расходов в учете организации делаются следующие записи:

1. Дебет счета 44

Кредит счета 10

Списаны материалы на упаковку продукции на складе

2. Дебет счета 44

Кредит счета 23

Списаны расходы вспомогательных производств по изготовлению тары, а также доставке и погрузке продукции

3. Дебет счета 44

Кредит счета 70

Начислена заработная плата рабочим, занятым упаковкой и погрузкой продукции

4. Дебет счета 44

Кредит счета 69, 68

Субсчет "Расчеты по ЕСН" Начислены единый социальный налог и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний с заработной платы рабочих, занятых в упаковке и погрузке продукции

5. Дебет счета 44

Кредит счета 60, 76

Учтены расходы по доставке и погрузке продукции силами сторонних организаций

6. Дебет счета 44

Кредит счета 60, 76

Учтены затраты на рекламу продукции

Расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, списываются на счета по учету продаж соответствующих видов продукции. Таким образом, они должны быть включены в расходы на продажу именно той продукции, при реализации которой они были осуществлены. Если определить, к какой именно продукции они относятся, невозможно, то указанные расходы распределяются между отдельными видами проданной продукции ежемесячно исходя из выручки от ее продажи, затрат на производство или других показателей.

Все остальные коммерческие расходы ежемесячно списываются на себестоимость проданной продукции (работ, услуг).

При списании коммерческих расходов в учете делается запись:

7. Дебет счета 90-2

Кредит счета 44

Списаны коммерческие расходы, относящиеся к проданной продукции

Способ списания коммерческих расходов, подлежащих распределению, зависит от порядка перехода права собственности на отгруженную продукцию. При переходе права собственности на продукцию после ее отгрузки продавцом покупателю коммерческие расходы списываются непосредственно в дебет счета 90 "Продажи".

Если, согласно договору поставки, право собственности на отгруженную продукцию переходит к покупателю только после ее оплаты, коммерческие расходы могут списываться в дебет счета 45 "Товары отгруженные". В дополнение отметим, что в этом случае указанные расходы могут также учитываться на счете 44 до поступления денежных средств от покупателя. После поступления средств они списываются в дебет счета 90. Если отгруженная продукция оплачена не полностью, коммерческие расходы распределяются между реализованной и нереализованной продукцией пропорционально полученной выручке, затратам по производству продукции или другому показателю. Конкретный порядок распределения коммерческих расходов устанавливается учетной политикой организации.

Организация может применять и другой способ списания коммерческих расходов. В соответствии с пунктом 9 Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) коммерческие и управленческие расходы могут полностью включаться в себестоимость проданной продукции, если они признаются расходами по обычным видам деятельности.

Организации оптовой и розничной торговли по данной строке отражают расходы, списанные с кредита счета 44 "Расходы на продажу" в дебет счета 90 "Продажи".

На счете 44 учитываются все расходы организации, связанные с ведением обычной деятельности:

заработная плата административно-управленческого персонала и продавцов;

расходы по аренде офисных помещений и складов;

оплата услуг охраны;

амортизация основных средств и нематериальных активов;

налоги, включаемые в издержки обращения (например, налог на пользователей автомобильных дорог);

расходы на рекламу;

представительские расходы и т.д.

Кроме того, организации торговли могут отражать на счете 44 транспортные расходы, связанные с приобретением товаров. Такие расходы, относящиеся к проданным товарам, списываются с кредита счета 44 в дебет счета 90 "Продажи" и отражаются по данной строке формы № 2.

Учетной политикой организации может быть установлено, что транспортные расходы включаются в фактическую себестоимость товаров. В этом случае такие расходы учитываются на счете 41 "Товары" и отражаются в составе себестоимости товаров.

Состав расходов организаций торговли установлен главой 25 Налогового кодекса РФ.

Расходы организаций торговли, относимые на издержки обращения, можно условно разделить на две группы:

1) расходы, подлежащие распределению между проданными и непроданными товарами. Такие расходы учитываются на счете 44 в полном объеме, но списываются на счета по учету выручки от продаж пропорционально реализованным товарам. К этим затратам относятся транспортные расходы;

2) прочие расходы, относимые на себестоимость продаж в сумме фактически понесенных затрат. К таким расходам относятся:

расходы на оплату труда;

расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

амортизация основных средств;

расходы на ремонт основных средств;

расходы на рекламу;

представительские расходы;

расходы на подготовку кадров;

командировочные расходы и др.

В налоговом учете некоторые расходы нормируются.

На основании изложенного можно выделить следующие основные отраслевые особенности учета расходов:

организациям торговли предоставлено право самостоятельно выбирать, будут затраты по заготовке и доставке товаров включаться в их покупную стоимость и учитываться на счете 41 или отражаться на счете 44;

при учете транспортных расходов на счете 44 списанию на себестоимость продаж подлежит разница между суммами всех транспортных расходов и суммами этих расходов, относящихся к остатку товаров, не проданных на конец 2003 г.;

общехозяйственные расходы учитываются на счете 44 и списываются в дебет субсчета 90-2 в полном объеме в том отчетном периоде, когда они произведены.

Если транспортные расходы учитываются по дебету счета 44, сумма расходов, подлежащая списанию, исчисляется по следующей методике:

1) суммируются расходы по оплате транспортных расходов, приходящиеся на остаток товаров на начало месяца, и расходы, произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3) делением суммы транспортных расходов, определенной в подпункте 1, на сумму реализованных и оставшихся товаров, определенную в подпункте 2, рассчитывается средний процент транспортных расходов по отношению к общей стоимости товаров;

4) умножением суммы остатка товаров на конец отчетного месяца на средний процент указанных расходов определяется сумма этих расходов, относящаяся к остатку нереализованных товаров на конец месяца;

5) определяется разница между суммой всех фактически произведенных транспортных расходов и суммой этих расходов, относящихся к остатку нереализованных товаров. Эта разница подлежит списанию с кредита счета 44 в дебет субсчета 90-2.

При отражении транспортных расходов в учете делаются следующие проводки:

1. Дебет счета 44

Кредит счета 60 (76)

Учтены транспортные расходы

2. Дебет счета 19

Кредит счета 60 (76)

Учтен НДС по транспортным расходам

3. Дебет счета 60 (76)

Кредит счета 51

Оплачены транспортные расходы

4. Дебет счета 68

субсчет "Расчеты по НДС"

Кредит счета 19

Произведен налоговый вычет НДС

Однако, как уже отмечалось, списанию на себестоимость подлежат не все транспортные расходы, отраженные по дебету счета 44, а только та их часть, которая относится к проданным товарам. После расчета суммы указанных расходов, относящейся к проданным товарам, на эту сумму в учете делается проводка:

5. Дебет счета 90-2

Кредит счета 44

Списана часть транспортных расходов, относящаяся к проданным товарам

Сумма по строке 030 отражается в форме № 2 в круглых скобках.

Строка 040 "Управленческие расходы"

По строке Управленческие расходы формы № 2 отражаются общехозяйственные расходы организации. Сумма этих расходов указывается в Отчете о прибылях и убытках в круглых скобках.

Организации, занимающиеся производством продукции (работ, услуг), по данной строке указывают косвенные расходы, непосредственно не связанные с производственным процессом:

расходы на оплату труда административного персонала;

расходы на подготовку и переподготовку кадров;

расходы на содержание имущества общехозяйственного назначения;

расходы по оплате аудиторских услуг и т.п.

Расходы, связанные с управлением производством, отражаются на счете 26 "Общехозяйственные расходы".

Общехозяйственные расходы должны ежемесячно списываться. Порядок списания общехозяйственных расходов зависит от того, каким способом формируется себестоимость продукции (работ, услуг):

по полной производственной себестоимости;

по сокращенной себестоимости.

Если вы учитываете готовую продукцию (работы, услуги) по полной производственной себестоимости, то общехозяйственные расходы списывайте в дебет счетов учета производственных затрат: 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства". В этом случае сумма общехозяйственных расходов по строке 040 не отражается, а указывается в строке 020.

Если ведется учет готовой продукции (работ, услуг) по сокращенной себестоимости, общехозяйственные расходы списывайте в дебет субсчета 90-2 "Себестоимость продаж".

Выбранный способ списания общехозяйственных расходов должен быть закреплен в учетной политике организации.

Строка 050 "Прибыль (убыток) от продаж"

По строке 050 отражается финансовый результат от продажи продукции (товаров, работ, услуг). Он рассчитывается по формуле: строка 050 = строка 029 - строка 030 - строка 040.

Если получена отрицательная величина, значит, организация получила убыток. В этом случае показатель строки 050 заключается в круглые скобки.

Сумма в строке 050 должна быть равна финансовому результату, сформированному на счете 90 "Продажи" субсчет 9 "Прибыль/убыток от продаж".

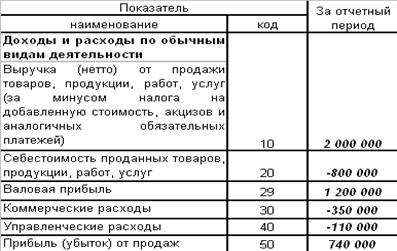

Пример ООО "Барс" за 12 месяцев 2005 года продало товаров на сумму 2 360 000 руб. (в том числе НДС - 360 000 руб). Себестоимость проданных товаров -

800 000 руб. Расходы на их продажу (коммерческие расходы) составили 350 000 руб. (без учета НДС). Административные расходы - 110 000 руб.

На основании этих данных бухгалтер ООО "Барс" сделал в учете такие проводки:

Дебет 62 Кредит 90-1

2 360 000 руб. - получена выручка от покупателей;

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"

360 000 руб. - начислен НДС к уплате в бюджет;

Дебет 90-2 Кредит 41

800 000 руб. - списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44

350 000 руб. - списаны расходы на продажу товаров;

Дебет 90-2 Кредит 26

110 000 руб. - списаны административные расходы;

Дебет 90-9 Кредит 99

740 000 руб. (2 360 000 - 360 000 - 800 000 - 350 000 - 110 000) - определен финансовый результат от продажи товаров.

Раздел "Доходы и расходы по обычным видам деятельности" формы № 2 за 12 месяцев 2005 года бухгалтер ООО "Барс" заполнит следующим образом:

К прочим доходам и расходам относятся внереализационные, операционные и чрезвычайные доходы и расходы. Операционные и внереализационные доходы и расходы отражаются на счете 91 "Прочие доходы и расходы". Чрезвычайные доходы и расходы - на соответствующих субсчетах счета 99 "Прибыли и убытки".

Строка 060 "Проценты к получению"

По строке 060 указываются суммы процентов, причитающихся организации по приобретенным (полученным) облигациям и векселям, банковским депозитам и по выданным займам и кредитам.

Процентные доходы отражаются по строке 060, если они не связаны с обычными видами деятельности. Организации, для которых подобные доходы связаны с основным видом деятельности, отражают их по строке 010 формы № 2.

Проценты к получению учитываются по кредиту счета 91 "Прочие доходы и расходы" субсчет 1 "Прочие доходы" в корреспонденции с дебетом счетов 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами", 51 "Расчетные счета", 52 "Валютные счета". Выбор счета зависит от вида долговых обязательств, по которым начислены проценты.

Доходы, связанные с участием в уставных капиталах других организаций, отражаются по строке 080 "Доходы от участия в других организациях".

Строка 070 "Проценты к уплате"

По строке 070 отражаются операционные расходы в сумме процентов, которые организация должна уплатить по собственным облигациям и векселям, полученным кредитам и займам. Проценты к уплате учитываются по дебету счета 91 "Прочие доходы и расходы" субсчет 2 "Прочие расходы" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам".

Обратите внимание: если организация привлекала займы или кредиты для приобретения имущества (основных средств, материалов, товаров и т.д.), проценты по этим заемным средствам, начисленные до принятия такого имущества к бухгалтерскому учету, включаются в стоимость приобретенного имущества. Такое требование содержится в п.6 ПБУ 5/01 и п.8 ПБУ 6/01. Это означает, что по строке 070 формы № 2 проценты по таким заемным средствам не отражаются.

Показатель строки 070 заключается в круглые скобки.

Строка 080 "Доходы от участия в других организациях"

По строке 080 отражаются доходы, полученные:

от участия в уставных капиталах других организаций, например дивиденды по акциям;

от участия в совместной деятельности.

В бухгалтерском учете и бухгалтерской отчетности такие доходы отражаются после того, как организация - источник выплаты этих доходов объявит о предстоящей выплате и конкретной сумме дохода.

Доходы от участия в других организациях отражаются по кредиту счета 91 "Прочие доходы и расходы" субсчет 1 "Пр

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях