Статистическое изучение внешнеэкономической деятельности

Внешнеэкономические связи явились катализатором экономических преобразований в России. Они активно воздействую

т на формирование в стране рыночных структур и механизмов, способствуют первоначальному накоплению капитала, созданию конкурентной среды и определению рыночной мотивации в отечественном бизнесе, приобщению его к зарубежному опыт

у предпринимательства. Поворот к рыночной экономике открытого типа, ликвидация государственной монополии на внешнеэкономическую деятельность позволили сделать более доступным внутренний рынок для конкуренции иностранных товаров и капиталов, и, в принципе, создали возможности для осуществления прогрессивных сдвигов в российской экономике, ее реальной интеграции в мировое хозяйство. Однако на практике эти возможности реализуются непоследовательно и противоречиво, положительные тенденции переплетаются с негативными, по сути дела, отодвигающими сроки решения проблемы экономического роста в целом на долгие годы.

Внешний сектор является продолжением национальной экономики. ИзбыВнточность и недостаточность ресурсов вызывает международный обмен ими. Для изучения движущей силы внешнеэкономических отношений и международной специализации стран необходимо провести сопоставление динамики их эконоВнмического развития. При изучении внешнеэкономические отношений особенно важен платежный баланс. Для формирования общей картины сопоставимости секторов экономики необходимо обеспечение информационной базы, для чего целесообразно применение экономического инструментария и осуществление прогноза систем показателей внешнеэкономических отношений. [3,12]

В данной работе рассматривается расширение непосредственного участия регионов РФ во внешнеэкономической деятельности, что является одним из важных факторов, оказывающих влияние на развитие внешнеэкономических связей России. Особенностью России среди стран переходной экономики является то, что широкая либерализация экономической жизни пока сопровождается падением производства. Свобода предпринимательской деятельности не смогла компенсировать потерь,

вызванных "

шоковой терапией". Инерция унаследованной государственной экономики оказалась слишком сильной.

Среди немногих секторов российской экономики, имевших в 1991-1995 г

.г. положительную динамику, особое место занимает внешнеэкономическая деятельность. Прежде всего, это касается экспорта. В условиях уменьшения внутреннего спроса поставки на внешний рынок выступают одним из важных условий выживания промышленности. Реализация принципов открыт

ой экономики обусловила резкое возрастание значения внешнеэкономической деятельности для субъектов РФ. Однако из-за структ

урных особенностей народного хозяйства они сильно различаются по объемам экспорта хозяйства, вовлеченности во внешнеэкономические связи в целом. В условиях переноса центра тяжести экономических реформ в регионы и расширения их полномочий в сфере внешнеэкономической деятельности развитие внешнеэкономических связей России во многом зависит от деятельности регионов. Все эти проблемы являются особо актуальными для России на данном этапе развития её внешнеэкономических связей. [4]

Именно более подробному рассмотрению всех этих факторов и будет посвящена данная работа, целью которой является изучение факторов, определяющих внешнеэкономическую деятельность и внешнеэкономические связи Российской Федерации.

Для достижения целиВа данной работы поставлены следующие задачи:

- экономико-статистический анализ особенностей и направлений развития современных внешнеэкономических связей республик, краев и областей России;

- рассмотрение Российской Федерации по эффективности её внешнеэкономической деятельности;

- выделение типообразующих

факторов и описание групп однородных объектов России;

- анализ эффективности использования Российской Федерацией своего внешнеэкономического потенциала;

1. Внешнеэкономическая деятельность как объект статистического изучения

Внешнеэкономическая деятельность тАФ это совокупность направлений, форм, методов и средств торгово-экономического, производственного, научно-технического сотрудничества, валютно-финансовых, кредитных и иных отношений государства и его субъектов с зарубежными странами.

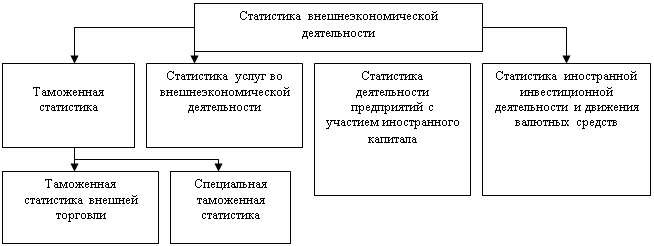

Статистика внешнеэкономической деятельности (ВЭД) является одной из отраслей экономической статистики. Предметом ее выступает количественная сторона внешнеэкономической деятельности регионов, а также страны в целом в конкретном качественном проявлении. Структура статистики внешнеэкономической деятельности России выглядит следующим образом:

Рисунок 1 тАУ Структура статистики внешнеэкономической деятельности

Прикладные статистические исследования, организуемые врамках каждой из подотраслей статистики внешнеэкономической деятельности, обладают своей спецификой и могут рассматриваться самостоятельно.

Среди различных форм внешнеэкономических связей наиболее важное значение имеет внешняя торговля товарами и услугами. Переход на принятую в международной практике систему учета и статистики внешней торговли обусловил становление и развитие таможенной статистики. [15]

1.1 Основные методологии таможенной статистики

Исходные понятия таможенной статистики.

Свое название данная отрасль статистики получила от таможенных органов, за которыми законодательно закреплено ее ведение. Согласно Таможенному кодексу Российской Федерации, таможенная статистика подразделяется на таможенную статистику внешней торговли и специальную таможенную статистику.

Таможенная статистика внешней торговли организуется в соответствии с Методологией таможенной статистики внешней торговли Российской Федерации, разработанной с учетом рекомендаций международных статистических организаций и утвержденной Государственным таможенным комитетом Российской Федерации.

Объектом наблюдения в таможенной статистике внешней торговли является внешнеторговый оборот страны, проявляющийся в двух противоположно направленных товаропотоках; экспорте и импорте. Под экспортом понимается вывоз из страны произвеВнденных, выращенных или добытых товаров отечественного производства, а также ВлнационализированныхВ» товаров иностранВнного происхождения, под импортом тАФ ввоз товаров на территорию страны из-за границы без обязательств об обратном вывозе. [13]

Учет внешнеторгового оборота страны основывается на ряде понятий, закрепленных в Таможенном кодексе Российской Федерации и других законодательных актах России. Рассмотрим основные из них:

Товары тАФ любое движимое имущество (включая все виды энергии) и транспортные средства, являющиеся предметом внешнеторговой деятельности. Транспортные средства, используемые при договоре о международной перевозке, товаром не являются.

Российские товары тАФ товары, происходящие из Российской Федерации, либо товары, выпущенные в свободное обращение на ее территории.

Иностранные товары тАФ иные товары, не отнесенные к категории российских.

Таможенная территория тАФ сухопутная территория Российской Федерации, территориальные и внутренние воды и воздушное пространство над ними. Расположенные на территории России свободные таможенные зоны и свободные склады" рассматриваются как находящиеся вне таможенной территории Российской Федерации.

Таможенная граница тАФ пределы таможенной территории Российской Федерации, а также периметры свободных таможенных зон и свободных складов.

Перемещение через таможенную границу Российской Федерации тАФ совершение действий по ввозу на таможенную территорию России или вывозу с этой территории товаров или транспортных средств любым способом, включая пересылку в международных почтовых отправлениях, использование трубопроВнводного транспорта и линий электропередач.

Таможенный контроль тАФ совокупность мер, осуществляемых таможенными органами Российской Федерации в целях обеспечения соблюдения законодательства Российской Федерации о таможенном деле, а также международных договоров, контроль за исполнением которых возложен на таможенные органы Российской Федерации,

Меры экономической политики тАФ ограничения на ввоз в Российскую Федерацию и вывоз из России товаров и транспортных средств, установленные исходя из соображений экономической политики Российской Федерации. Это квотирование, лицензиВнрование, установление минимальных и максимальных цен, а также другие меры регулирования взаимодействия российской экономики с мировым хозяйством.

Таможенные режимы перемещения товаров через таможенную границу.

Товары и транспортные средства, перемещаемые через таможенную границу России, имеют определенный правовой статус. Совокупность правил, положений, правовых норм, которые его устанавливают, называется таможенным режимом. В целях таможенного учета и регулирования в статье 23 Таможенного кодекса Российской Федерации установлены следующие 15 видов таможенных режимов перемещения товаров и транспортных средств через таможенную границу страны.

1. Выпуск товаров для свободного обращения тАФ таможенный режим, при котором ввозимые на таможенную территорию Российской Федерации товары остаются постоянно на этой территории без обязательства об их вывозе с этой территории.

2. Реимпорт товаров тАФ таможенный режим, при котором российские товары, вывезенные с таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, налогов, а также без применения к товарам мер экономической политики.

3. Транзит товаров тАФ таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами Российской Федерации, в том числе через территорию иностранного государства, без взимания таможенных пошлин, налогов и без применения мер экономической политики.

4. Таможенный склад тАФ таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики в период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных Таможенным кодексом России.

5. Магазин беспошлинной торговли тАФ таможенный режим, при котором товары реализуются под таможенным контролем на таможенной территории Российской Федерации (в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемых таможенными органами Российской Федерации) без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики.

6. Переработка товаров на таможенной территории тАФ таможенный режим, при котором иностранные товары используются в установленном порядке для переработки на таможенной территории Российской Федерации без применения мер экономической политики и с возвратом сумм ввозных таможенных пошлин и налогов при условии вывоза в соответствии с таможенным режимом экспорта продуктов переработки за пределы таможенной территории Российской Федерации.

7. Переработка товаров под таможенным контролем тАФ таможенный режим, при котором иностранные товары используются в установленном порядке на таможенной территории Российской Федерации без взимания таможенных пошлин и налогов, а также без применения к товарам мер экономической политики для переработки под таможенным контролем с последующим выпуском для свободного обращения или с помещением продуктов переработки под иной таможенный режим.

8. Временный ввоз (вывоз) товаров тАФ таможенный режим, при котором пользование товарами на таможенной территории Российской Федерации или за ее пределами допускается с полным или частичным освобождением от таможенных пошлин, налогов и без применения мер экономической политики. Временно ввозимые (вывозимые) товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения.

9тАФ10. Свободная таможенная зона и свободный склад тАФ таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта, в порядке, определяемом Таможенным кодексом России.

11. Переработка товаров вне таможенной территории тАФ таможенный режим, при котором российские товары вывозятся без применения к ним мер экономической политики и используются вне таможенной территории Российской Федерации с целью их переработки и последующего выпуска продуктов переработки в свободное обращение на таможенной территории Российской Федерации с полным или частичным освобождением от таможенных пошлин и налогов, а также без применения к товарам мер экономической политики.

12. Экспорт товаров тАФ таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию.

13. Реэкспорт товаров тАФ таможенный режим, при котором иностранные товары вывозятся с таможенной территории Российской Федерации без взимания или с возвратом ввоз иных таможенных пошлин и налогов и без применения к товарам мер экономической политики.

14. Уничтожение товаров тАФ таможенный режим, при котором иностранные товары уничтожаются под таможенным контролем, включая приведение их в состояние, непригодное для испольВнзования, без взимания таможенных пошлин и налогов, а также без применения к товарам мер экономической политики.

15. Отказ от товара в пользу государства тАФ таможенный режим, при котором лицо отказывается от товара без взимания таможенных пошлин, налогов, а также без применения мер экономической политики.

В необходимых случаях Правительство Российской Федерации и Государственный таможенный комитет РФ вправе устанавливать иные таможенные режимы. К настоящему времени Правительство Российской Федерации дополнительно ввело еще два таможенных режима:

В· вывоз товаров для представительств России за рубежом;

В· вывоз отдельных товаров в государства тАФ бывшие республики СССР.

Основные признаки, разрабатываемые таможенной статистикой внешней торговли.

Основным источником при формировании данных таможенной статистики является грузовая таможенная декларация (ГТД), которая является официальным документом установленной формы, используемым для выполнения таможенных формальностей при перемещении товаров через таможенную границу Российской Федерации, при изменении таможенного режима, под который помещался товар, а также в иных случаях, предусмотренных действующим законодательством. Грузовая таможенная декларация содержит перечень признаков, разрабатываемых таможенной статистикой внешней торговли. К ним относятся:

В· направление товаропотоков (ввоз и вывоз);

В· страна происхождения;

В· страна назначения;

В· страна покупки;

В· страна продажи;

В· статистическая стоимость;

В· код и наименование товара;

В· вес нетто;

В· код и наименование дополнительных единиц измерения;

В· количество по дополнительным единицам измерения;

В· характер сделки;

В· вид таможенного режима.

Этот перечень признаков обеспечивает высшие органы государственной власти и иные государственные органы, определяемые законодательством Российской Федерации, информацией о том

тАФ что ввозится (вывозится) и в каком объеме (как в натуральном, так и в стоимостном выражении);

тАФ какие зарубежные страны выступают партнерами России и каковы масштабы внешнеторговых сделок с ними.

В таможенной статистике странами-контрагентами (лица, связанные обязательствами по общему договору, сотрудничающие в процессе реализации договора) считаются при ввозе страна происхождения товара или страна отгрузки тАФ для товаров, включенных в 97-ю группу Товарной номенклатуры внешнеэкономической деятельности (произведения искусства, предметы коллекционирования и антиквариат), а также для реимпортных товаров, при вывозе тАФ страна назначения товара.

Страной происхождения товара считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке. Товарами, полностью произведенными в данной стране, считаются:

1) полезные ископаемые, добытые на ее территории или в ее территориальных водах, или на ее континентальном шельфе и в морских недрах, если страна имеет исключительные права на разработку этих недр;

2) растительная продукция, выращенная или собранная на ее территории;

3) живые животные, родившиеся и выращенные в ней;

4) продукция, полученная в этой стране от выращенных в ней животных;

5) произведенная в стране продукция охотничьего, рыболовного и морского промыслов;

6) продукция морского промысла, добытая и (или) произведенная в Мировом океане судами данной страны или судами, арендованными (зафрахтованными) ею;

7) вторичное сырье и отходы, являющиеся результатом производственных и иных операций, осуществляемых в этой стране;

8) продукция высоких технологий, полученная в открытом космосе на космических судах, принадлежащих данной стране либо арендуемых ею;

9) товары, произведенные в данной стране исключительно из продукции, упомянутой в пунктах 1тАФ8.

Если в производстве товара участвуют две или более страны, происхождение товара определяется в соответствии с критериями достаточной переработки. Критериями достаточной переработки товара в стране являются:

1) изменение товарной позиции (классификационного кода товаров) по ТН ВЭД на уровне любого из первых четырех знаков, произошедшее в результате переработки товара;

2) выполнение производственных или технологических операций, достаточных или недостаточных для того, чтобы товар считался происходящим из той страны, где эти операции имели место;

3) правило адвалорной (стоимостной; рассчитанной от общей стоимости товара, сделки) доли тАФ изменение стоимости товара, когда доля стоимости использованных материалов или добавленной стоимости достигает фиксированной цены поставляемого товара.

При этом считаются не отвечающим критерию достаточной переработки:

В· операции по обеспечению сохранности товаров во время хранения или транспортировки;

В· операции по подготовке товаров к продаже и транспорВнтировке (дробление партии, формирование отправок, сортировка, переупаковка);

В· простые сборочные операции;

В· смешивание товаров (компонентов) без придания полученной продукции характеристик, существенно отличающих ее от исходных составляющих.

Страна назначения тАФ это страна, известная на момент отгрузки как конечная страна назначения товара. Страной назначения для товаров, вывозимых для переработки, считается страна, в которой товар подвергается переработке.

Если в момент поставки страна происхождения или назначения товара неизвестна, то ввоз (вывоз) отражается по стране покупки (продажи) товара. Страной покупки (продажи) считается страна, на территории которой зарегистрировано (проживает) лицо (независимо от его национальной принадлежности), купившее или продавшее товар.

Информация, разрабатываемая по странам-контрагентам, позволяет изучать географическое распределение экспорта и импорта.

В настоящее время распределение объемов внешней торговли Российской Федерации осуществляется по следующим группам стран:

В· СНГ (Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Киргизия, Молдова, Таджикистан, Туркмения, Узбекистан, Украина);

В· Страны Центральной и Восточной Европы (Албания, Болгария, Босния и Герцеговина, Венгрия, Латвия, Литва, Польша, Македония, Румыния, Словакия, Словения, Хорватия, Чехия, Югославия, Эстония);

В· Страны Европейского союза (ЕС) (Австрия, Бельгия, Великобритания, Германия, Греция, Дания, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция, Швеция);

В· страны Европейской ассоциации свободной торговли (ЕАСТ) (Исландия, Норвегия, Швеция);

В· Страны Организации экономического сотрудничества и развития (ОЭСР), куда входят страны ЕС, ЕАСТ, а также Австралия, Канада, Новая Зеландия, Турция, США и Япония;

В· Организация стран-экспортеров нефти (ОПЕК) (Алжир, Венесуэла, Габон, Индонезия, Ирак, Катар, Кувейт, Ливия, Нигерия, ОАЭ, Саудовская Аравия, Эквадор). [15]

1.2 Классификации в статистике внешнеэкономической деятельности

Товарная номенклатура внешнеэкономической деятельности.

В изучении товаропотоков на внешнем рынке классификация товаров является одним из основных вопросов. Для классификации и кодирования товаров в статистике внешнеэкономических связей применяется классификатор ВлТоварная номенклатура внешнеВнэкономической деятельностиВ» (ТН ВЭД). В нашей стране классификатор ТН ВЭД первоначально был введен как ТН ВЭД СССР, заменивший с 1 января 1991 г. Единую товарную номенклатуру внешней торговли странтАФчленов СЭВ. В настоящее время в России для статистических целей используется Товарная

номенклатура внешнеэкономической деятельности стран тАФ участниц Содружества Независимых Государств (ТН ВЭД СНГ), принятая в качестве межгосударственного классификатора решением глав правительств государств-участников СНГ 3 ноября 1995 г. (С 1 янВнваря 1997 г. действует 2-е издание Товарной номенклатуры ВЭД СНГ.)

Товарная номенклатура ВЭД построена на базе Номенклатуры гармонизированной системы описания и кодирования товаров (НГС), разработанной Всемирной таможенной организацией, а также Комбинированной номенклатуры Европейского союза, и по существу является их национальной (российской) производной. В нашей стране ведение Товарной номенклатуры ВЭД возложено в соответствии с Таможенным кодексом Российской Федерации на таможенные органы России. Товарная номенклатура ВЭД, как любой экономический классификатор, имеет свою структуру. К ее основным элементам относятся системы классификации и кодирования.

Система классификации Товарной номенклатуры ВЭД предусматривает характеристику классифицируемых объектов (товаров) и уровней классификации. Объектом классификации в ТН ВЭД являются все товары, обращающиеся во внешней торговле страны. ТН ВЭД имеет 6 уровней классификации: разделы, группы, подгруппы, товарные позиции, субпозиции, подсубпозиции. Представление о классификационной структуре Товарной номенклатуры ВЭД дает таблице 1.

Таблица 1 - Классификационная структура Товарной номенклатуры внешнеэкономической деятельности

| Уровень классификации | Код | Количество |

| Разделы | Римские цифры | 21 |

| Группы | 2 знака* | 99" |

| Подгруппы | Римские цифр | 33 |

| Товарные позиции | 4 знака | 1241 |

| Субпозиции | 6 знаков | 5019 |

| Подсубпозиции | 9 знаков | 9506 |

* Товарные группы и низшие уровни классификации (кроме подгрупп) обозначаются арабскими цифрами.

** Группы 77, 98, 99 в ТН ВЭД являются резервными.

Кодирование товаров в Товарной номенклатуре ВЭД является техническим приемом, позволяющий выразить классифицируемый объект (товар) в виде группы знаков по правилам, установленным данной системой классификации. Назначение кодовой системы классификатора состоит в том, чтобы представить информацию в удобной для сбора и передачи форме, приспособить ее к обработке на ЭВМ, а также обеспечить поиск, сортировку и агрегирование конкретных данных. Для товарных классификаторов, используемых в международной практике, система кодирования позволяет устранить языковые барьеры при идентификации того или иного товара.

В Товарной номенклатуре ВЭД принято девятизначное цифровое обозначение кода, построенного на десятичной системе. Он включает код группы (две цифры), товарной позиции (две цифры) и товарной субпозиции (две цифры), причем каждый знак может варьировать от 0 до 9. Первые шесть знаков (цифр) соответствуют номенклатуре Гармонизированной системы описания и кодирования товаров (НГС), а первые восемьтАФ Комбинированной номенклатуре Европейского союза (КН ЕС). Представление о структуре кода ТН ВЭД дает таблица 2.

Таблица 2 - Отдельные товары по ТН ВЭД

| Код товара по ТН ВЭД | Наименование товара |

| 010111 00 0 | Лошади чистопородные (чистокровные) племенные |

| 030549 45 0 | Форель копченая, включая филе |

| 650692 00 0 | Головные уборы из натурального меха |

| 730451 11 0 | Трубы холоднотянутые или холоднокатаные (отжатые в холодном состоянии) прямые из легированной стали длиной не более 4,5 м |

| 845430 10 0 | Машины для литья под давлением |

Классификацию товаров, поступающих во внешнеторговый оборот, осуществляют таможенные органы. Это достигается отражением в грузовой таможенной декларации (ГТД) наимено-1 товара, пересекающего таможенную границу России, его характеристики, а также соответствующего ему кода. Для этих целей в грузовой таможенной декларации предусмотрена графа 33 ВлКод ТовараВ», в которой указывается 9-значный код товара по ТН ВЭД. Структурно код записывается без пробелов иВа иных разделительных знаков.

ХХХХХХ тАУ Шестизначный код товара по Гармонизированной системе описания и кодирования товаров;

XX - Восьмизначный код товара по КН ЕС предусматривающий дополнительную детализацию товаров, осуществляемую Европейским союзом;

Х тАУ Знак, на уровне которого признано необходимым отражать национальные особенности товара.

Для обеспечения единообразной идентификации классиВнфицируемых объектов (товаров) ТН ВЭД включает примечания, разработанные к основным уровням классификации, а также правила интерпретации, имеющие юридическую силу.

Классификатор услуг во внешнеэкономической деятельности

Внешнеэкономические связи охватывают международную 'торговлю не только товарами, но и услугами. Но в отличие от внешнеторговых операций с товарами, которые физически перемещаются через таможенную границу страны и проходят таможенную обработку, услуги не проходят таможенный контроль и не могут быть оформлены грузовой таможенной декларацией. Переход на принятую в международной статистической практике методологию учета внешней торговли вызвал необходимость разработки и введения на территории России не только ТН ВЭД, но и Классификатора услуг во внешнеэкономической деятельности (КУ ВЭД). Классификатор был разработан в 1990 г. рабочей группой Госкомстата СССР по пересмотру статистической методологии и в первые годы имел статус временного. Временный классификатор услуг (ВКУ) ВЭД был введен в действие одновременно с ТН ВЭД СССР с 1 января 1991 г. Временный классификатор услуг во внешнеэкономической деятельности и пояснения к нему были подготовлены на основе материалов Единой классификации товаров (ЕКТ), разработанной Статистической комиссией ООН. После внесения в установленном порядке в ВКУ ВЭД ряда дополнений ему был придан статус постоянного.

В классификатор услуг во внешнеэкономической деятельности (КУ ВЭД) включены услуги материального и нематериального характера, являющиеся объектами внешнеэкономической деятельности.

Услуги материального характера охватывают:

В· транспортные услуги (суммы в иностранной валюте, уплаченные отечественными фрахтователями за перевозку грузов пассажиров и багажа, буксировку судов и др.);

В· проектно-изыскательские работы;

В· строительные и монтажные работы;

В· услуги складского хозяйства;

В· услуги связи;

В· ремонт иностранных транспортных средств, оборудования, приборов, а также другие виды ремонта, осуществляемого как на территории стран, так и за границей (засчитывается в экспорт), в том числе ремонт отечественных транспортных средств, оборудования, приборов и другие виды ремонта за границей (отражается в импорте);

В· полиграфические работы и другие.

В· В состав услуг нематериального характера входят:

В· коммерческие услуги (услуги по финансовому посредВнничеству, страхованию, по аренде зданий, машин, оборудования и транспортных средств, услуги в области научных исследований, разработок, рекламы, юридические услуги и т.д.);

В· услуги в области образования;

В· услуги в области здравоохранения;

В· услуги по удалению отходов, санитарной обработке и др.;

В· услуги по организации отдыха, туризма, культурных и спортивных мероприятий.

В классификаторе услуг ВЭД отражаются наименование услуг и их кодовое обозначение. Длина кода тАФ 9 цифровых знаков. Для сопоставимости с Гармонизированной системой описания и кодирования товаров (ГС) использован код ее группы Вл99В», являющийся резервным.

XX - Вл99В». В целях включения КУ ВЭД в общую систему кодирования по ГС;

ХХХХХ - Пятизначный код услуг по ЕКТ;

XXВа - Два знака для дополнительной детализации (в случае необходимости).

Таблица 3 - Отдельные услуги в соответствии с Классификатором услуг ВЭД

| Код услуги по КУ ВЭД | Наименование услуги |

| 99 51600 00 | Монтаж оборудования при строительных работах |

| 99 86400 00 | Услуги по исследованию рынка (маркетинг) и выявлению общественного мнения |

| 99 87100 00 | Услуги в области рекламы. |

1.3 Показатели объёма внешней торговли и вовлечённости национальной экономики в мирохозяйственные связи

Объем внешней торговли региона или страны в целом характеризуется системой показателей, которая включает:

тАв показатели в натуральном выражении - объем вывезенных (ввезенных) товаров по видам;

тАв стоимостные показатели: объем экспорта (импорта) - всего, в том числе по видам вывезенных (ввезенных) товаров; объем внешнеторгового оборота; сальдо внешней торговли (торгового баланса).

Все характеристики относятся к числу интервальных, исчисляемых за определенный период, как правило, за квартал или год.

В масштабе отдельной страны (региона) объем внешнеВнторгового оборота складывается из суммы стоимости экспорта и импорта:

,ВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(1)

,ВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(1)

где ВТО - внешнеВнторговый оборот;

Э тАУ экспорт;

И тАУ импорт.

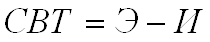

Сальдо внешней торговли (торгового баланса) страны (региоВнна) представляет разницу между ценностью экспорта и импорта:

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(2)

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(2)

где СВТ - сальдо внешней торговли;

Э тАУ экспорт;

И тАУ импорт.

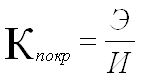

Если соотношение складывается в пользу экспорта, то сальдо внешней торговли страны (региона) будет положительным, а торговый баланс тАФ активным. Если стоимость импорта превышает стоимость экспорта, то сальдо внешней торговли страны (региона) отрицательно, а торговый баланс пассивный. При равенстве ценности экспорта и импорта сальдо внешней торговли равняется нулю, а соотношение в торговом балансе называется нетто-балансом. Сравнение экспорта с импортом может быть и относительным. Полученная от такого сравнения мера называется коэффициентом покрытия импорта экспортом:

, ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(3)

, ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(3)

где  - коэффициент покрытия импорта экспортом;

- коэффициент покрытия импорта экспортом;

Э тАУ экспорт;

И тАУ импорт.

Данный показатель принадлежит к категории относительных величин координации и отвечает на вопрос, в какой степени объем экспорта превышает объем импорта или сколько на единицу ввезенных приходится единиц вывезенных товаров.

Помимо стоимостных показателей внешнеторгового оборота и сальдо торгового баланса, определяемых на уровне отдельных стран, в международной статистике внешней торговли исчисляют оборот и сальдо мировой торговли.

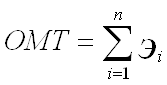

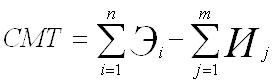

Оборот мировой торговли характеризует общий объем перемещаемых между странами товаров. Особенность его статистической оценки состоит в том, что под ним понимают сумму стоимости экспорта всех стран, т.е. расчет осуществляют по формуле:

,ВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(4)

,ВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(4)

где ОМТ - объем оборота мировой торговли;

Эj - общий объем экспорта j-й страны;

n - число стран, осуществивших в отчетном периоде экспорт товаров.

Такая методика расчета этого показателя объясняется тем, что экспорт товаров из всех стран мира соответствует импорту в эти страны. Поэтому суммирование объемов мирового экспорта и импорта по аналогии с расчетом внешнеторгового оборота на уровне отдельной страны привело бы к двойному счету одних и тех же товаров.

За счет различий в базисных оценках экспорта и импорта (экспорт - в ценах ФОБ, импорт - в ценах СИФ) возникает величина, именуемая в международной статистике как сальдо мировой торговли. Оно рассчитывается как разница между суммой стоимости экспорта всех стран мира и суммой стоимости их импорта:

,ВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(5)

,ВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(5)

где СВТ - сальдо внешней торговли;

Эj - общий объем экспорта j-й страны;

Иj - общий объем им порта j-й страны.

m - число стран, импортировавших товары в отчетном периоде.

Сальдо мировой торговли показывает, во что мировому сообществу обходится доставка товаров до стран-импортеров. Учитывая, что цены СИФ на перемещаемые между странами товары всегда превышают цены ФОБ, сальдо бывает только отрицательным.

Показатели вовлеченности национальной экономики в мирохозяйственные связи

Статистика внешней торговли изучает участие отдельных стран в международном разделении труда. Вовлеченность национальных экономик в мирохозяйственные связи находит отражение в системе показателей, основными из которых являются:

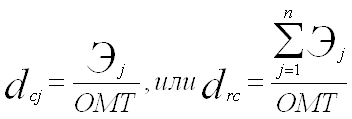

тАв доля отдельных стран или групп стран в мировой торговле, характеризующая роль отдельных стран (групп стран) на мировых товарных рынках. Исчисляется как:

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(6)

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(6)

где  Ва- доля отдельных стран;

Ва- доля отдельных стран;

Ва- доля групп стран;

Ва- доля групп стран;

Эj - общий объем экспорта j-й страны;

ОМТ - объем оборота мировой торговли;

n - число стран анализируемой группы, экспортировавших товары;

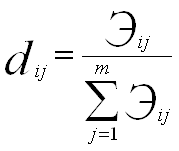

тАв доля отдельных стран в экспорте отдельных товаров (товарных групп). Раскрывает, в рамках каких отраслей и видов производств развивается специализация страны в международном разделении труда. Определяется в соответствии с алгоритмом расчета как:

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(7)

,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа(7)

где  Ва- доля отдельных стран в экспорте отдельных товаров;<

Ва- доля отдельных стран в экспорте отдельных товаров;<

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях