Статутний i додатковий капiтал

ЗМРЖСТ

ВСТУП

1. Статутний i додатковий капiтал, як необхiдна умова дiяльностi пiдприiмства

2. Економiко-правовий аналiз нормативноi бази та огляд спецiальноi лiтератури

3. Коротка органiзацiйно-економiчна характеристика базового пiдприiмства

4. Облiк статутного капiталу пiдприiмства

5. Облiк додаткового капiталу пiдприiмства

6. Шляхи удосконалення облiку статутного та додаткового капiталу пiдприiмства

Висновки i пропозицii

Список використаних джерел

Додатки

ВСТУП

Власний капiтал i основою для започаткування i здiйснення господарськоi дiяльностi будь-якого пiдприiмства, одним iз найiстотнiших i найважливiших показникiв. Вiдповiдно статутний та додатковий капiтал, якi входять до складу власного, мають теж дуже велике значення в дiяльностi пiдприiмства - i основою формування капiталу пiдприiмства, фундаментом його дiяльностi, запорукою стабiльностi та надiйностi. Тому дуже важливим i питання правильного бухгалтерського облiку статутного та додаткового капiталу на пiдприiмствi, в цьому i проявляiться актуальнiсть даноi теми.

Предметом дослiдження i сукупнiсть теоретичних, методичних i практичних питань, повтАЩязаних з облiком статутного та додаткового капiталу на пiдприiмствi. ОбтАЩiктом дослiдження i облiковий процес формування i використання статутного i додаткового капiталу на державному пiдприiмствi Сумська обласна дирекцiя ВлУкрпоштиВ».

Метою даноi курсовоi роботи i ТСрунтовне вивчення облiку власного i додаткового капiталу на прикладi пiдприiмства - Сумськоi обласноi дирекцii ВлУкрпоштиВ».

Основними завданнями i: вивчення сутностi статутного i додаткового капiталу, як необхiдноi умови дiяльностi пiдприiмства; економiко - правовий аналiз нормативноi бази та огляд спецiальноi лiтератури; наведення короткоi органiзацiйно-економiчноi характеристики Сумськоi обласноi дирекцii ВлУкрпоштиВ»; дослiдження облiку статутного i додаткового капiталу на пiдприiмствi; визначення шляхiв вдосконалення облiку статутного та додаткового капiталу пiдприiмства.

Проблеми облiку й аналiзу формування та змiн статутного i додаткового капiталу дослiджуються в працях провiдних вчених-економiстiв. Серед iноземних вчених, якi здiйснили внесок в удосконалення облiку статутного i додаткового капiталу на рiзних iсторичних етапах, слiд назвати таких: Ж. Андре, Н. де Анастасiо, В.Е. Ануфрiiв, Л. Батардон, Ф. Беста, П. Герстнер, Н.А. Литньова, Ф. Ляйтнер, М.Ю. Медведiв, Л. Пачолi. РЖз вiтчизняних науковцiв слiд назвати: М.Д. Алексеiнко, Ф.Ф. Бутинець, М.М. Мосiйчук, Н.Д. Прокопенко, Ф.РД. Поклонський, С.В. Пiтель, Н.М. Ткаченко, В.В. Сопко та iншi.

У процесi роботи для вивчення теорii та дiючоi практики облiку статутного i додаткового капiталу використовувалися такi загальнонауковi методи: спостереження тАУ для встановлення концептуальноi сутностi статутного i додаткового капiталу; групування i порiвняння тАУ для аналiзу руху активiв, статутного i додаткового капiталу за дослiджуваний перiод; логiчний аналiз; iсторичний метод тАУ для розкриття сутностi поняття тАЬстатутний i додатковий капiталтАЭ.

Основними джерелами при вивченнi даноi теми були законодавчi акти, пiдручники вiдомих вчених, якi дослiджували дану проблему, статтi, перiодичнi видання.

1. Статутний i додатковий капiтал, як необхiдна умова дiяльностi пiдприiмства

Визначальну роль у пiзнаннi статутного i додаткового капiталу пiдприiмства вiдiграють вiдносини економiчноi власностi, кiлькiсний i якiсний аспекти якоi розкривають його матерiально-речовий змiст та суспiльно-економiчну форму.

Природа капiталу безпосередньо повтАЩязана з економiчною сферою його вияву, тому, будучи носiiм результату економiчних вiдносин субтАЩiктiв фiнансово-господарськоi дiяльностi, капiтал виступаi обтАЩiктом власностi, розпорядження i фiнансового управлiння; накопиченою цiннiстю у суспiльствi; виробничим, iнвестицiйним ресурсом; джерелом доходу та носiiм фактора ризику.

Статутний капiтал тАУ це зафiксована в установчих документах загальна вартiсть активiв, якi i внеском власникiв (учасникiв) до капiталу пiдприiмства.

Додатково вкладений капiтал (незареiстрований) формуi сума внескiв засновникiв (якi пов'язанi з придбанням корпоративних прав) понад зареiстровану частину.

За економiчним змiстом внески до статутного капiталу додатковий капiтал i однорiдними елементами, рiзниця мiж ними полягаi лише у юридичнiй формi, яка обумовлюi iх виникнення. Статутний i додатковий капiтал i складовою частиною власного капiталу пiдприiмства.

Статутний i додатковий капiтал як складова частина власного капiталу пiдприiмства i основою формування капiталу пiдприiмства, фундаментом його дiяльностi, запорукою стабiльностi та надiйностi. Це один iз базових елементiв, який сформований за рахунок коштiв його власникiв, використовуiться у процесi здiйснення господарськоi дiяльностi з метою отримання прибутку.

Водночас власний капiтал i основою для початку й продовження господарськоi дiяльностi будь-якого пiдприiмства, одним iз найiстотнiших i найважливiших показникiв, оскiльки виконуi функцii джерела довгострокового фiнансування, забезпечення кредитоспроможностi пiдприiмства, джерела фiнансування ризику, забезпечення самостiйностi й влади органiзаторiв бiзнесу.

Сума власного капiталу, вiдображена у фiнансовiй звiтностi, показуi лише облiкову, а не ринкову вартiсть прав власникiв пiдприiмства, оскiльки цiлком залежить вiд застосованих методiв оцiнки активiв та зобов'язань пiдприiмства.

Крiм того, що власний капiтал i основним, початковим та умовно безстроковим джерелом фiнансування господарськоi дiяльностi пiдприiмств, а також джерелом погашення збиткiв пiдприiмства, вiн i одним iз найвагомiших показникiв, котрi використовуються при оцiнцi фiнансового стану пiдприiмства, оскiльки показуi, з одного боку, ступiнь фiнансовоi самостiйностi пiдприiмства (його незалежностi вiд зовнiшнiх джерел фiнансування), а з iншого тАФ ступiнь кредитоспроможностi пiдприiмства (забезпеченостi вимог кредиторiв фактично наявним у пiдприiмства капiталом засновникiв).

Збереження власного капiталу i одним iз головних показникiв якостi фiнансового менеджменту на пiдприiмствi. Цей показник даi змогу власникам пiдприiмства уникнути iлюзii прибутковостi своiх вкладень у випадках виплат iм поточних доходiв за рахунок зменшення власного капiталу упродовж перiоду, за який сплачуiться дохiд.

У процесi своii господарськоi дiяльностi для фiнансування активiв пiдприiмством використовуються двi основнi схеми: змiшане фiнансування передбачаi формування капiталу як за рахунок власних, так i за рахунок позичкових коштiв, що залучаються у рiзних пропорцiях; повне самофiнансування передбачаi формування капiталу пiдприiмства лише за рахунок власних його видiв, що вiдповiдають органiзацiйно-правовiй формi пiдприiмства (статутний, пайовий, резервний, додатковий, нерозподiлений прибуток).

При виборi кожноi зi схем враховуються переваги та недолiки джерел фiнансування. Переваги власного капiталу:[6, c.375]

- власний капiтал i фiнансовою основою функцiонування пiдприiмства;

- формування власного капiталу i простiшим порiвняно iз залученням позикового капiталу, що зумовлено тим, що рiшення, пов'язанi зi збiльшенням капiталу, приймають власники та менеджери пiдприiмства без отримання згоди iнших суб'iктiв господарювання;

- власний капiтал забезпечуi бiльшу можливiсть генерування прибутку в усiх сферах дiяльностi.

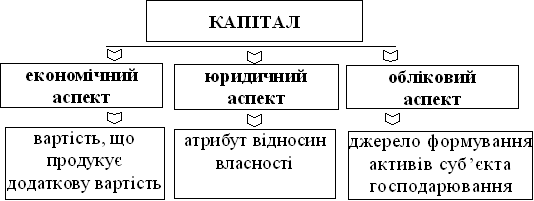

Дослiдження власного капiталу потребуi зтАЩясування сутностi капiталу. Найважливiшими аспектами розкриття сутностi капiталу i економiчний, юридичний, облiковий (рис. 1).

Рис. 1. Трактування капiталу в трьох аспектах

Капiтал маi юридичне i економiчне значення. Юридичне значення капiталу полягаi передусiм в тому, що його розмiр визначаi межi мiнiмальноi матерiальноi вiдповiдальностi, якi субтАЩiкт господарювання маi за своiми зобовтАЩязаннями. Економiчна роль власного капiталу полягаi в забезпеченнi пiдприiмства власними фiнансовими ресурсами, необхiдними як для початку, так i для продовження реальноi господарськоi дiяльностi. Саме такий пiдхiд до розумiння статутного капiталу був виключений в адмiнiстративно-регульованiй економiцi.

Розглядаючи економiчну сутнiсть, потрiбно вiдмiтити найважливiшi характеристики капiталу, якi полягають у тому, що вiн виступаi основним чинником виробництва; характеризуi фiнансовi ресурси пiдприiмства, якi приносять прибуток; використовуiться як головне джерело формування добробуту його власникiв; i головним вимiром ринковоi вартостi пiдприiмства. Його динамiка i важливим показником ефективностi господарськоi дiяльностi.

Поняття ВлкапiталВ» звичайно асоцiюiться з поняттям ВлвласнiстьВ». На момент утворення пiдприiмства його початковий капiтал втiлений у активах, iнвестованих засновниками (учасниками), i оцiнюiться вартiстю майна пiдприiмства. На цьому етапi, коли пiдприiмство ще не маi зовнiшньоi заборгованостi (зобов'язань), основна облiкова формула набуваi вигляду:

А = ВК,Ва (1)

де ВК тАФ власний капiтал, оскiльки зобов'язання (З) дорiвнюють нулю. Таке трактування первiсного статутного капiталу наведено в П(С)БО 2 ВлБалансВ».

У процесi господарськоi дiяльностi у пiдприiмства виникають зобов'язання перед юридичними та фiзичними особами, якi потребують певних дiй у майбутньому з метою iх погашення. Зобов'язання i прiоритетними щодо вимог власникiв про розподiл прибутку та майна пiдприiмства, тому власний капiтал пiдприiмства обчислюють як рiзницю мiж вартiстю його майна та зобов'язаннями:

ВК=А - З, (1)

де А тАФ активи, З тАФ зобов'язання.

Власний капiтал пiдприiмства i часткою в активах пiдприiмства, яка залишаiться пiсля вiдрахування його зобов'язань.

Сума власного капiталу тАФ це абстрактна вартiсть майна; вона не i нi поточною ринковою, нi якоюсь iншою оцiнкою для його власникiв, отже, не вiдображаi поточноi вартостi прав власникiв фiрми. На величину власного капiталу iстотно впливають складовi облiковоi полiтики пiдприiмства, якi стосуються принципiв, методiв i процедур, обраних для визнання й оцiнки елементiв i статей балансу, зокрема його активiв i зобов'язань.

Водночас власний капiтал i основою для започаткування i здiйснення господарськоi дiяльностi будь-якого пiдприiмства, одним iз найiстотнiших i найважливiших показникiв, оскiльки виконуi такi функцii:

1) довгострокове фiнансування, бо власний капiтал перебуваi в розпорядженнi пiдприiмства необмежений час;

2) фiнансування ризику, оскiльки власний капiтал використовуiться для фiнансування ризикованих iнвестицiй, на якi можуть не погодитися кредитори;

3) самостiйного прийняття рiшень, тому що саме розмiр власного капiталу визначаi ступiнь незалежностi, владних повноважень i впливу його власника;

4) розподiл доходiв i активiв, бо частки окремих власникiв у капiталi i пiдставою для розподiлу фiнансового результату, а також майна у разi лiквiдацii пiдприiмства.

У разi лiквiдацii пiдприiмства вiдображений у його балансi власний капiтал i для зовнiшнiх користувачiв показником вiдповiдальностi й захисту прав кредиторiв, а при наданнi кредиту за iнших однакових умов перевага надаiться пiдприiмствам iз меншою кредиторською заборгованiстю i бiльшим власним капiталом.

Головною метою пiдприiмства i отримання прибутку, i реалiзувати ii воно може лише за збереження власного капiталу.[6, c.377]

Таким чином статутний i додатковий капiтал виступають як необхiдна умова дiяльностi пiдприiмства i виконують такi функцii:

- основоположну (майно, внесене до статутного капiталу, складаi майнову основу для пiдприiмницькоi дiяльностi пiдприiмства пiд час його створення);

- регулятивну (визначаi частку кожного учасника, що впливаi на розподiл майна пiд час виходу з пiдприiмства);

- довгострокового фiнансування (використовуiться пiдприiмством протягом тривалого часу);

- органiзацiйну (визначаi органiзацiйну структуру, а тому служить фактором, що впливаi на управлiння товариством);

- гарантiйну (гарантуi виконання зобовтАЩязань пiдприiмства перед третiми особами (контрагентами)).

2. Економiко-правовий аналiз нормативноi бази та огляд

спецiальноi лiтератури

Порядок i джерела формування статутних капiталiв залежать вiд типу пiдприiмства i форми власностi, на базi якоi воно функцiонуi. В Украiнi права пiдприiмств рiзних типiв i форм власностi закрiпленi у чинному законодавствi. Для рiзних форм пiдприiмств iснують i рiзнi визначення складових капiталу, наприклад: статутного, який слiд розглядати як початковий капiтал. На пiдприiмствах рiзних органiзацiйних форм це кошти, якi наданi iх власникам для забезпечення статутноi дiяльностi.

Для акцiонерних товариств статутний капiтал тАУ це номiнальна вартiсть емiтованих акцiй.

Для товариств з обмеженою вiдповiдальнiстю тАУ це сума часток всiх власникiв.

Для державних пiдприiмств тАУ це вартiсть всього майна, яке закрiплено за економiчними суб тАЩiктами на правах повного господарського розрахунку.

Для кооперативiв тАУ це вартiсть майна, яке надано учасникам для здiйснення господарськоi дiяльностi.

Статутний капiтал - це видiленi пiдприiмству або залученi ним на засадах, визначених чинним законодавством, фiнансовi ресурси у виглядi грошових коштiв або вкладень у майно, матерiальнi цiнностi, нематерiальнi активи, цiннi папери, що закрiпленi за пiдприiмством на правi власностi або повного господарчого вiдання. За рахунок статутного капiталу пiдприiмство формуi своi власнi (основнi та оборотнi) кошти.

Статутний капiтал, як визначено у П(С)БО-2 ВлБалансВ» - зафiксована в установчих документах загальна вартiсть активiв, якi i внеском власникiв (учасникiв) до капiталу пiдприiмства.

П(С)БО 5 "Звiт про власний капiтал" надаi характеристику елементiв власного капiталу.

Порядок i джерела формування статутних капiталiв залежить вiд типу пiдприiмства i форми власностi, на базi якого воно функцiонуi. В Украiнi права пiдприiмств рiзних форм власностi та типiв закрiпленi у чинному законодавствi, зокрема в Господарському кодексi.

Розмiр статутного капiталу пiдприiмства значною мiрою визначаi масштаби його виробничо-господарськоi дiяльностi, хоча, звичайно, не iснуi прямого зв'язку мiж розмiрами статутних капiталiв пiдприiмств рiзних галузей та обсягом виробництва товарiв i послуг на них, бо цей обсяг визначаiться ще й такими факторами, як попит, пропозицiя i цiна на товари й послуги, розмiр залучених банкiвських кредитiв та iнших позикових фiнансових ресурсiв.

Певною мiрою розмiр статутного капiталу впливаi на можливостi зовнiшнього фiнансування, дiлову репутацiю пiдприiмства. Величина статутного капiталу, яка визначаi участь кожного з засновникiв, акцiонерiв у капiталi пiдприiмства, i критерiiм визначення суми прибутку, яку кожен iз них одержуi при його розподiлi.

Згiдно з п.1 ст.144 та п.1 ст.155 Цивiльного кодексу Украiни статутний капiтал визначаiться мiнiмальним розмiром майна,яке гарантуi iнтереси його кредиторiв.При цьому розмiр статутного капiталу не може бути меншим нiж встановлено законодавством.

Починаючи з 1 сiчня 2004 року необхiдно також враховувати вимоги щодо величини статутного капiталу ,викладенi в п.4 ст.144 та п.3 ст.155 Цивiльного кодексу Украiни.Згiдно цих статей,якщо при завершеннi другого та кожного наступного фiнансового року вартiсть чистих активiв господарського товариства виявиться меншою вiд статутного капiталу,то товариство зобовтАЩязане обтАЩявити про його зменшення, якщо учасники не прийняли рiшення про внесення додаткових внескiв.

Законодавство Украiни передбачаi мiнiмальнi розмiри статутних капiталiв, нижче вiд яких державна реiстрацiя пiдприiмства не допускаiться. Цi мiнiмальнi розмiри не i сталими. У зв'язку з iнфляцiйними явищами в економiцi вони нерiдко змiнюються (збiльшуються) в законодавчому порядку.

Вiдповiдно до законодавства Украiни, порядок формування статутного капiталу залежить вiд виду та сфери дiяльностi товариства i маi вiдповiдати певним вимогам (табл. 1).

Таблиця 1.

Особливостi формування статутного капiталу пiдприiмств рiзних форм власностi

| Форма власностi | Порядок формування статутного капiталу |

| 1.Акцiонернi товариства | - Статутний капiтал подiлено на певну кiлькiсть акцiй однаковоi номiнальноi вартостi. - Мiнiмальний розмiр статутного капiталу 1250 мiнiмальних заробiтних плат на дату реiстрацii. |

| 2.Товариство з обмеженою вiдповiдальнiстю | Розмiр статутного капiталу не може бути менший суми, еквiвалентнiй 625 мiнiмальним заробiтним платам (виходячи з розмiру заробiтноi плати на момент створення товариства). |

| 3.Товариство з додатковою вiдповiдальнiстю | Статутний капiтал роздiлено на частки, передбаченi статутними документами. |

| 4.Повне товариство | Мiнiмальний розмiр статутного капiталу не обмежений. Усi учасники товариства солiдарно вiдповiдають за зобов'язаннями товариства усiм своiм майном. |

| 5.Командитне товариство | Статутний капiтал не обмежений. Визнаiться товариство, в якому поряд з одним або бiльше учасниками, якi здiйснюють вiд iменi товариства пiдприiмницьку дiяльнiсть i вiдповiдають за зобов'язаннями товариства усiм своiм майном, i один або бiльше учасникiв, вiдповiдальнiсть яких обмежуiться вкладом у майно пiдприiмства. |

| 6.Пiдприiмство з iноземними iнвестицiями | Пiдприiмство будь-якоi органiзацiйно-правовоi форми, iноземна iнвестицiя у статутному капiталi якого становить не менше 10% i оцiнюiться в iноземнiй валютi, конвертованiй у валюту Украiни. |

| 7. РЖнвестицiйна компанiя. | Статутний капiтал повинен бути не менше 50 тис. мiнiмальних заробiтних плат (виходячи з розмiру заробiтноi плати на момент створення компанii). |

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях