Сучасний облiк прямих витрат

Змiст

Вступ

Роздiл 1. Економiчна суть та загальна характеристика витрат на виробництво

1.1 Значення витрат та iх класифiкацiя

1.2 Основнi завдання i принципи облiку затрат на виробництво

1.3 Особливостi формування собiвартостi продукцii

Роздiл 2. Бухгалтерський облiк прямих витрат

2.1 Облiк матерiальних витрат

2.2 Особливостi облiку трудових витрат

2.3 Методи облiку затрат на виробництво

Роздiл 3. Методика аналiзу i контролю прямих витрат

3.1 Аналiз матерiальних витрат

3.2 Аналiз витрат на оплату працi

3.3 Зниження собiвартостi продукцii i пiдвищення ефективностi виробництва

3.4 Методика контролю прямих витрат на виробництво

Висновки i пропозицii

Список використаних джерел

Вступ

Найбiльш важливе питання в системi бухгалтерського облiку i органiзацiя виробничого облiку i, перш за все, розрахунок витрат на виробництво кожного виду продукцii, яка випускаiться i iх спiвставленнi з плановою, чи нормативною собiвартiстю.

В умовах ринкових вiдносин облiк затрат тАУ i одним з найважливiших iнструментiв управлiння даними пiдприiмствами.

Необхiднiсть облiку затрат зростаi по мiрi того, як ускладнюiться господарська дiяльнiсть пiдприiмства i зростають потреби у пiдвищеннi рентабельностi.

Всi фiрми, в тому числi i ВАТ ВлВатраВ» щоб втриматись на сучасному ринку постали перед фактом обовтАЩязкового зниження собiвартостi продукцii i одержання максимального прибутку. Цього можна досягти, якщо ввести суворий контроль i аналiзувати чiткий облiк прямих затрат, оскiльки iх частка в собiвартостi продукцii найважливiша.

Слiд зазначити, що прямi витрати тАУ це витрати матерiальних ресурсiв, якi включаються у собiвартiсть прямим шляхом.

Питома вага iх на ВАТ ВлВатраВ» складаi 79-82%. Якщо облiк прямих витрат зробити бiльш оперативним, це дасть можливiсть впливати на бiльшу частку витрат , а отже зменшувати iх, цим самим збiльшувати прибуток.

Метою даноi дипломноi роботи i висвiтлення проблем i завдань сучасного облiку прямих витрат i визначення перспективи його вдосконалення.

Зокрема, в роботi розкритi наступнi питання:

Øзавдання i принципи облiку витрат на виробництво;

Øкласифiкацiя затрат за економiчними елементами i статтями калькуляцii;

Øоблiк матерiальних витрат ;

Øоблiк трудових витрат;

Øметоди облiку затрат на виробництво;

Øаналiз матерiальних i трудових витрат;

Øшляхи зниження собiвартостi продукцii.

Джерелами написання даноi роботи послужили: Закон Украiни ВлПро систему оподаткуванняВ», Закон Украiни тАЬПро облiк i звiтнiсть в УкраiнiтАЭ, типове положення з планування, облiку, калькулювання (робiт, послуг) у промисловостi, фактичнi i плановi данi АТ ВлВатраВ».

Методами виконання дипломноi роботи були: монографiчний, метод проявлення i графiчний метод

Роздiл 1. Економiчна суть та характеристика витрат на виробництво

1.1 Значення витрат та iх класифiкацiя

У вiдповiдностi до основних положень про склад витрат виробництва i формування фiнансових ресурсiв на пiдприiмствах i в органiзацiях Украiни , затверджених постановою Кабiнету мiнiстрiв Украiни (КМУ), передбачено групування витрат, що включаються до собiвартостi продукцii за двома ознаками:

а) за економiчними елементами;

б) за статтями калькуляцii.

Елементи витрат тАУ це вiдносно однорiдний вид витрат, який характеризуi використану форму речовини та сил природи.

Витрати, якi включаються до собiвартостi продукцii, групуються вiдповiдно до iх економiчного змiсту за наступними елементами: [20, с.31]

1. Матерiальнi витрати (за виключенням з собiвартостi зворотних вiдходiв);

2. Витрати на оплату працi;

3. Вiдрахування на соцiальнi заходи;

4. Амортизацiя основних засобiв;

5. РЖншi витрат, тобто вартiсть матерiальних ресурсiв, якi включаються до собiвартостi продукцii за цiною iх придбання для урахування податку на додаткову вартiсть, за винятком випадкiв, коли це передбачено законодавчими актами, нацiнок або надбавок, комiсiйних винагород, сплачених постачальницькими i зовнiшньоекономiчними органiзацiями; вартостi послуг товарних бiрж, включаючи брокерськi послуги, витрат на транспортування, зберiгання та доставку, якi здiйснюються стороннiми органiзацiями.

Витрати, повтАЩязанi з транспортною доставкою (в тому числi вантажно-розвантажувальнi роботи) матерiальних ресурсiв i персоналу пiдприiмства, включаються до вiдповiдних елементiв (втрати на оплату працi, амортизацiя, матерiальнi витрати).

Класифiкацiя витрат на виробництво за елементами, ми вважаiмо використовуiться з метою:

Øвизначення розмiру оподаткованого прибутку;

Øвизначення суми нацiонального доходу держави;

Øпланування витрат (складання кошторисiв);

Øрозрахунок рiзних економiчних показникiв (матерiальностi, трудомiсткостi, структури витрат на виробництво).

Облiк витрат на виробництво за економiчними елементами даi змогу визначити, що саме витрачаiться на виробництво продукцii i на яку суму. За економiчними елементами складаiться кошторис витрат у грошовому вираженнi.

Ця класифiкацiя даi вiдповiдь на питання, що втрачено на виробництво, але не даi вiдповiдi, з якою метою зробленi витрати. Тому ця класифiкацiя, хоча i маi певне значення в економiчнiй роботi, вона повинна доповнюватись класифiкацiiю витрат на виробництво за статтями калькуляцii.

Витрати, повтАЩязанi з виробництвом i збутом продукцii (робiт, послуг), при плануваннi облiку i калькуляцii собiвартостi продукцii ТСрунтуються за статтями з урахуванням галузевих особливостей i структури виробництва.

Групування витрат за статтями повинно забезпечувати вiдокремлення тих витрат, якi повтАЩязанi з виробництвом окремих видiв продукцii i можуть прямо включатись до iх собiвартостi, а також тих, що збираються протягом мiсяця на окремих рахунках бухгалтерського облiку, а в кiнцi мiсяця розподiляються мiж окремими видами продукцii пропорцiйно певнiй базi (заробiтнiй платi, нормативним ставкам, вартостi перероблених матерiалiв, тощо). З метою забезпечення iдностi в плануваннi i облiку витрат на виробництво та iх спiвставленнi на iнших пiдприiмствах використовуiться групування витрат за статтями калькуляцii.

Калькуляцiя тАУ це обчислення собiвартостi одиницi продукцii (товарiв, послуг) або виконанi роботи за встановленою номенклатурою затрат з урахуванням мiсця iх виникнення i призначення. [15, с. 124]

Калькуляцii складаються за даними бухгалтерського облiку затрат на виробництво за такими статтями:

1) сировина та матерiали;

2) покупнi комплектуючi вироби, напiвфабрикати, роботи i послуги виробничого характеру;

3) паливо та енергiя на технологiчнi цiлi.

4) зворотнi вiдходи;

5) основна заробiтна плата;

6) додаткова заробiтна плата;

7) вiдрахування на соцiальне страхування;

8) витрати, повтАЩязанi з пiдготовкою та освоiння виробництва продукцii;

9) вiдшкодування зносу спецiальних iнструментiв i пристроiв цiльового призначення та iншi спецiальнi витрати;

10) витрати на утримання i експлуатацiю обладнання;

11) загальновиробничi витрати (рах. 91 тАЬЗагальновиробничi витратитАЭ) подiляються на постiйнi та змiннi.

Змiннi тАУ це обслуговування та управлiння виробництвом, що змiнюються прямолiнiйно до змiни обтАЩiму дiяльностi. Змiннi загальновиробничi розподiляються на кожен обтАЩiкт витрат з використанням бази розподiлу (заробiтноi плати ,обсягу дiяльностi) виходячи з фактичного потужностi звiтного перiоду.

Постiйнi тАУ це витрати на обслуговування управлiння виробництвом, що залишаються не змiнними, або майже не змiнними при змiнi обсягiв дiяльностi.

На вiдмiну вiд класифiкацii витрат за економiчними елементами, класифiкацiя витрат за статтями бiльш складна.

Кожна з статей носить комплексний характер (за виключенням тАУ основна заробiтна плата виробничих робiтникiв i вiдрахування на соцiальнi заходи).

Навiть стаття тАЬсировина i матерiалитАЭ включаi в себе крiм елемента тАЬматерiалитАЭ i iншi елементи (заробiтна плата за вантажно-розвантажувальнi роботи, витрати, повтАЩязанi з оприбуткуванням матерiалiв, амортизацiя технiки).

Бiльшiсть статей калькуляцii носить комплексний характер через те, що вони мiстять у своiму складi рiзнi елементи витрат.

Комплексними статтями витрат i витрати на пiдготовку i освоiння виробництва, загальновиробничi витрати, адмiнiстративнi, витрати внаслiдок технiчно неминучого браку, iншi витрати операцiйноi дiяльностi.

Для контролю за комплексними витратами вiдкриваються вiдповiднi рахунки бухгалтерського облiку, а в кiнцi мiсяця розподiляються мiж окремими видами продукцii.

По кожнi комплекснiй статтi розробляються кошториси за мiсяць, чи квартал i зiставляються кошториснi i фактичнi данi про витрати по тiй, чи iншiй статтi. На пiдставi вiдхилень вiд кошторисних даних роблять висновок про рiвень контролю за дотриманням кошторису.

Витрати пiдприiмства за своiм характером рiзнi. Вони можуть бути повтАЩязанi з виробничим процесом безпосередньо, або можуть бути з ним не повтАЩязанi, але з точки зору суспiльних потреб i обовтАЩязковими, тобто неминучими.

Разом з тим, слiд вiдмiтити, виробничi пiдприiмства можуть займатися не тiльки виробництвом та збутом продукцii, але i рядом iнших видiв дiяльностi, пiдготовку кадрiв, науково-дослiднi та iншi потреби своiх працiвникiв.

Вся ця дiяльнiсть повтАЩязана з використанням рiзних речовин та сил природи, тобто повтАЩязана з витратами.

Для правильного облiку витрат i обчислення собiвартостi кожного виробництва важливого значення набуваi класифiкацiя виробничих витрат:

1. За iднiстю складу витрати подiляються на:

а) одноелементнi - складаються з одного елемента витрат;

б) комплекснi-складаються з кiлькох економiчних показникiв.

2. Щодо технiчного процесу:

а) основнi - повтАЩязанi з технологiчним процесом виробництва продукцii;

б) накладнi - повтАЩязанi з органiзацiiю, обслуговуванням i управлiнням виробництвом.

3. За участю у виробничому процесi:

а) виробничi - повтАЩязанi з виготовленням продукцii;

б) позавиробничi - повтАЩязанi з реалiзацiiю продукцii.

4. За доцiльнiстю витрачення:

а) продуктивнi-передбаченi технологiiю i органiзацiiю виробництва;

б) непродуктивнi тАУ не обовтАЩязковi, якi виникають в результатi певних недолiкiв в органiзацii виробництва, порушеннi технологiчного процесу.

5. Щодо обсягу виробництва:

а) змiннi тАУ витрати, величина яких змiнюiться пропорцiйно змiнi обсягiв виробництва;

б) умовно-постiйнi тАУ витрати, якi не залежать вiд змiни обсягiв виробництва.

6. За перiодичнiстю виникнення:

а) поточнi тАУ витрати, повтАЩязанi з виробництвом i реалiзацiiю продукцii даного перiоду;

б) одночаснi тАУ витрати, якi виникають не перiодично, у мiру необхiдностi iх у виробництвi.

7. ВаЗа мiсцем виникнення витрати групуються по пiдроздiлах пiдприiмства (цехах, службах, вiддiлах).

8. За економiчним змiстом витрати подiляються на витрати живоi i уречевленоi працi. До витрат живоi працi належать витрати на оплату працi, нарахування соцiального страхування на заробiтну плату. До витрат уречевленоi працi вiдносять вартiсть використаних у процесi виробництва оборотних i основних засобiв

9. За способом вiднесення на собiвартiсть окремих видiв продукцii витрати подiляють на:

а) непрямi-належать до двох i бiльше видiв продукцii;

б) прямi-належать до одного виду продукцii (сировини, основних матерiалiв, покупних виробiв, напiвфабрикатiв), якi можуть бути безпосередньо включенi до iх собiвартостi. Прямi витрати тАУ це суто iндивiдуальнi витрати. Вони залежать вiд особливостей технологii, органiзацii, виду продукцii, конкретного виробництва. До прямих витрат належать затрати на сировину i матерiали, паливо i енергiю на технологiчнi цiлi, основна i додаткова заробiтна плата виробничих робiтникiв, вiдрахування на соцiальнi заходи.

Бiльшiсть основних затрат i прямими. В загальному, прямi витрати можна подiлити на прямi матерiальнi i прямi трудовi.

Майже у всiх виробництвах мiсце та вага прямих витрат у собiвартостi продукцii дуже значнi. Прямi затрати включаються в собiвартiсть продукцii бухгалтерськими записами:

Дт 23 тАЬВиробництвотАЭ

Кт 66 тАЬРозрахунки з оплати працiтАЭ, 65 тАЬРозрахунки зi страхуваннятАЭ.

Аналiтичний облiк виробничих затрат ведеться по картках, вiльних аркушах, книжках. Облiк здiйснюiться по кожному обтАЩiкту: залишок незавершеного виробництва на початок мiсяця, витрати за мiсяць i залишок незавершеного виробництва на кiнець мiсяця.

Слiд вiдмiтити, що органiзацiя синтетичного i аналiтичного бухгалтерського облiку витрат на виробництво може бути успiшною, коли головний бухгалтер розробить проект органiзацii облiку, в якому чiтко вказуiться, за якими ознаками побудований синтетичний i аналiтичний облiк та чiтко описано метод збору iнформацii про витрати i формування собiвартостi продукцii. Класифiкацiя витрат потрiбна для цiноутворення: для визначення собiвартостi продукцii, тобто локальних витрат. Важливого значення класифiкацiя витрат набуваi в управлiннi i, перш за все, для здiйснення калькуляцii собiвартостi продукцii для рiзних потреб управлiння.

1.2 Основнi завдання i принципи облiку затрат на виробництво

При побудовi облiку витрат на виробництво за основу слiд приймати змiстовну характеристику виробництва, як суспiльного явища.

Процес виробництва являi собою процес поiднання живоi працi з засобами виробництва. Так як цей процес вiдбуваiться безперервно, то вiн вимагаi i безперервних затрат засобiв працi i предметiв працi.

Використанi у процесi виробництва рiзнi речовини та сили природи для виготовлення нового продукту працi формують таке поняття як тАЬвитратитАЭ.

Витрати тАУ це вираженi в грошовiй формi затрати, обумовленi витрачанням рiзних видiв економiчних ресурсiв (сировини, матерiалiв, працi, основних засобiв) в процесi виробництва [20.с.13].

Також використовують поняття затрати. Затрати тАУ це спожитi в процесi виробництва засоби виробництва, якi втiлюють у собi минулу працю (сировина, матерiали i засоби працi, будiвельнi споруди, машини у формi амортизацii), що переносять свою вартiсть на заново створений продукт [28,с.170].

В зарубiжнiй лiтературi поняття тАЬзатраттАЭ часто поiднують з поняттям тАЬвитраттАЭ.

Вартiсть затрат i складовою частиною вартостi продукцii.

Грошовий вираз суми витрат на виробництво конкретного продукту визначаi поняття собiвартостi.

Собiвартiсть тАУ це грошовий вираз безпосереднi витрат пiдприiмства, повтАЩязаних з виробництвом i реалiзацiiю продукцii, виконаних робiт i наданих послуг.[20, с. 438]

Витрати виробництва тАУ це сукупнiсть затрат працi на виробництво продукцii, якi утворюють ii вартiсть, а собiвартiсть продукцii складаi частину цiii вартостi (c+v).

В умовах товарного виробництва витрати виробництва виступають у вартiснiй, грошовiй формi. Загальнi витрати на виробництво становлять вартiсть виробничого товару.

Витрати виробництва (цiна витрат) тАУ цiна витрати виробництва по змiсту цiни виробництва (c+v+p).

Цiна виробництва (цiна витрат) тАУ цiна, яка необхiдна, щоб товар поступав на ринок. На практицi порад з термiном тАЬвитрати виробництватАЭ використовують поняття тАЬзатрати на виробництвотАЭ.

Затрати на виробництво вiдрiзняються вiд витрат виробництва не тiльки практично, але й теоретично [28,.с.14]. Затрати на виробництво мають вiдношення до процесу виробництва в загальному, не залежно вiд його закiнчення i характеру звтАЩязку затрат з виробничою продукцiiю [10,с.50] Витрати виробництва, як i собiвартiсть означають завершення виробничого процесу.

Витрати виробництва i собiвартiсть продукцii виражають ту частину витрат, яка вiдноситься до готовоi продукцii. В той же час, витрати виробництва i особливостi тАУ рiзнi рiвнi абстракцii.

Витрати на виробництво як на макрорiвнi, так i на мiкрорiвнi повиннi мати однаковi утримання i тому змiна величини витрат виробництва безпосередньо впливаi на iх рiвень.

Останнiм часом виникаi думка про те, що склад собiвартостi повинен вирiвнюватись: чим вищий рiвень виробництва i управлiння, тим бiльше затрат повинно включатись в собiвартiсть.

Тому в собiвартiсть, в першу чергу, слiд включити затрати, якi за своiм економiчним змiстом i витратами виробництва. Сукупнiсть витрат суспiльства на виробництво продукцii визначаiться iз своii вартостi продукцii.

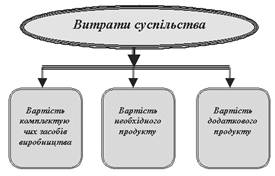

Витрати виробництва на рiвнi пiдприiмства i частиною суспiльних витрат виробництва (Рис. 1.1.).

Вiд суспiльних витрат слiд вiдрiзняти собiвартiсть продукту, яка у вартiсному вираженнi вiдображаi лише тi витрати, якi робить конкретна господарська система: пiдприiмство, цех, бригада.

В умовах ринкових вiдносин витрати виробництва дорiвнюють вартостi виготовленого продукту. Вони i сумою вартостi витрачених на виробництво продукту засобiв виробництва.

Ринковi вiдносини визначають важливе знання показника собiвартостi, як економiчноi категорii. Цей показник i одним з найбiльш важливих в управлiннi економiчними параметрами господарства. В цьому показниковi знаходять вiдображення зростання продуктивностi працi, економiя ресурсiв, науково-технiчний прогрес. Це один з найбiльш важливих iнструментiв ведення господарства.

Рис. 1.1. Розподiл суспiльних витрат.

Визначення собiвартостi в економiчнiй лiтературi прийнято називати тАЬкалькулюваннямтАЭ. Собiвартiсть характеризуi всi сторони виробничоi дiяльностi господарськоi ланки. Також вона тiсно повтАЩязана з рiвнем цiн на використання сировини i матерiалiв, палива, енергii, з рiвнем цiн на випущену продукцiю [31,с.86].

Собiвартiсть продукцii тАУ системний показник, який характеризуi всi сторони дiяльностi виробничих пiдприiмств i, в кiнцевому рахунку, результати iх роботи, вiдображаi не тiльки процеси виробництва, а й процеси розподiлу продукцii. Головна функцiя собiвартостi тАУ це встановлення затрат на виробництво. [16, с.256]

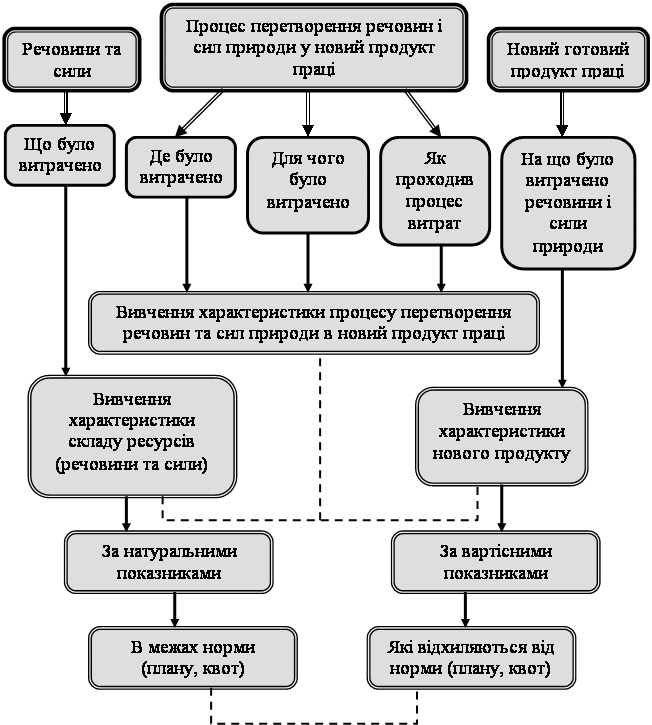

Собiвартiсть вiдображаi виробничi вiдносини на пiдприiмствi, а також вiдображаi в грошовiй формi частину суспiльних витрат i включаi величину затрат на витраченi матерiали, заробiтну плату, паливо, енергiю, знос основних засобiв. Значення показника собiвартостi в управлiннi господарством дозволяi визначити цiльову функцiю (мету) облiку витрат виробництва (Рис.1.2.).

Рис. 1.2. Цiльова функцiя бухгалтерського облiку витрат на виробництво.

З цього випливаi, що з даних бухгалтерського облiку повинно бути видно: скiльки, яких ресурсiв було витрачено на виробництво, iх натуральнi та вартiснi параметри, характеристика перетворення речовини та сил природи у новий продукт працi, кiлькiснi i вартiснi характеристики нового продукту працi.

Не зважаючи на рiзноманiтнiсть видiв схем виготовлення продукцii, облiк затрат на виробництво i на складних промислових пiдприiмствах можна подати як процес, який, на нашу думку, складаiться з наступних етапiв:

Øоблiк формування елементiв затрат за центрами первинного використання ресурсiв виробництва (речовин i сил природи) i за ознаками (прямi, або непрямi затрати);

Øоблiк розподiлу та перерозподiлу елементiв затрат за напрямками у вiдповiдностi до особливостей технологii та органiзацii виробництва;

Øзведення затрат за промiжними та кiнцевими центрами витрат;

Øоблiк визначення сукупноi собiвартостi продукцii;

Øоблiк собiвартостi окремих видiв продукцii;

Øоблiк одиниць вимiру окремих видiв продукцii.

Облiк затрат на виробництво потрiбен для визначення суспiльних затрат i одержаних результатiв. Його данi використовуються в рахунках нацiонального доходу, величини чистоi продукцii, при спiвставленнi мiжгалузевих балансiв.

До витрат виробництва, якi включаються в собiвартiсть продукцii, належать витрати:

ØповтАЩязанi з освоiнням виробництва продукцii;

Øбезпосередньо повтАЩязанi з виробництвом продукцii, обумовленi технологiiю i органiзацiiю виробництва, включаючи витрати по контролю за виробничими процесами та якiстю продукцii, що випускаiться;

ØповтАЩязанi з використанням природноi сировини;

ØповтАЩязанi з удосконаленням технологii i органiзацii виробництва, пiдвищенням якостi продукцii та iнших ii експлуатацiйних властивостей, якi здiйснюються в ходi виробничого процесу;

ØповтАЩязанi з винахiдництвом та рацiоналiзацiю;

Øпо обслуговуванню виробничого процесу;

Øпо забезпеченню нормальних умов працi i технiки безпеки;

ØповтАЩязанi з утриманням i експлуатацiiю фондiв природного призначення;

ØповтАЩязанi з пiдготовкою i перепiдготовкою кадрiв;

ØповтАЩязанi з передбаченим чинним законодавством Украiни, набором робочоi сили з урахуванням втрат на оплату випускникам середнiх професiйно-технiчних училищ i молодим фахiвцям, якi закiнчили вищий навчальний заклад, вартостi проiзду до мiсця роботи;

Øдодатковi витрати, повтАЩязанi з виконанням робiт вахтовим методом;

Øпо перевезенню працiвникiв до мiсця роботи i в зворотному напрямку за невiдпрацьований на виробництвi час (оплата щорiчних вiдпусток, компенсацiя за не використану вiдпустку);

Øвiдрахування на державне соцiальне страхування i до фондiв: Пенсiйного, для здiйснення заходiв по лiквiдацii наслiдкiв Чорнобильськоi катастрофи (соцiального захисту населення);

Øна обовтАЩязкове страхування майна пiдприiмства в складi виробничих основних фондiв i окремих категорiй працiвникiв, передбачених дiючим законодавством;

Øоплата послуг банкiв i кредитно-фiнансових установ;

Øвитрати на гарантiйне обслуговування та ремонт виробiв, на якi встановленi гарантiйнi строки служби;

Øвитрати, повтАЩязанi iз збутом продукцii;

Øвитрати на утримання примiщень, якi надаються безкоштовно пiдприiмствам громадського харчування, або використовуються пiдприiмством самостiйно для обслуговування трудових колективiв, включаючи амортизацiйнi вiдрахування, витрати на освiтлення, опалення, водопостачання;

Øвитрати на вiдшкодування основних виробничих фондiв у виглядi амортизацiйних вiдрахувань на iх повне вiдновлення i капiтальний ремонт;

Øвитрати на оплату основноi i та додатковоi заробiтноi плати;

Øподатки, збори та iншi обовтАЩязковi платежi, передбаченi законодавством Украiни (вiдрахування на ремонт i утримання автомобiльних шляхiв тощо).

Всi цi витрати вiдносяться на собiвартiсть продукцii.

В собiвартiсть продукцii не включаiться:

Øзатрати i витрати, якi вiдносяться на рахунок фiнансових результатiв дiяльностi пiдприiмства (нестачi понад норми вiдповiдного природного убутку, збитки по операцiях з тарою, економiчнi санкцii, штрафи, пенi неустойки);

Øвитрати, якi здiйснюються за рахунок прибуткiв, залишених в розпорядженнi пiдприiмства (затрати на фiнансування науково-дослiдницьких проектiв i технологiчних робiт, затрати капiтального будiвництва нових обтАЩiктiв, на функцiонування приросту оборотних засобiв).

Облiк витрат на виробництво i однiiю з найважливiших дiлянок в роботi бухгалтерii.

Положення (стандарти)бухгалтерського облiку 16 тАЬВитратитАЭ визначаi методологiчнi принципи формування в бухгалтерському облiку iнформацii про пiдприiмства та iх розкриття у (бухгалтерськiй) фiнансовiй звiтностi.

Витрати вiдображають в бухгалтерському облiку одночасно зi зменшенням активiв, або збiльшенням зобовтАЩязань.

Облiк затрат на виробництво базуiться за наступним принципом:

1. Облiк затрат здiйснюiться на основi вiдповiдних документiв, якi пiдтверджують здiйснення цих витрат;

2. Облiк затрат ведеться по перiодах iх здiйснення незалежно вiд часу оплати витрат;

3. Перелiк витрат, якi вiдносяться до процесу виробництва, регламентуються певним нормативом тАУ Законом Украiни тАЬПро оподаткування прибутку пiдприiмствтАЭ.

Перед облiком витрат на виробництво поставленi такi важливi завдання:[45, с.28]

1. постiйний контроль за правилами i нормативами використання сировини, матерiалiв, палива, електроенергii, витрат на оплату працi, а також витрат на обслуговування виробництва i управлiння;

2. встановлення непродуктивних витрат i витрат у виробництвi з метою попередження iх виникнення;

3. зведення затрат по мiсцях iх виникнення i в цiлому по пiдприiмствi;

4. правильне розмежування затрат мiж незавершеним виробництвом i готовою продукцiiю.

5. своiчасне i точне визначення i вiднесення фактичних витрат, повтАЩязаних з виробництвом продукцii;

6. вiрогiдне вiдображення i визначення фактичноi собiвартостi виготовленоi продукцii;

На кiнець можна сказати, що одним з основних завдань облiку витрат на виробництво i визначення фактичноi суми витрат на виробництво по елементах i статтях затрат та здiйснення контролю за виконанням плану по зниженню собiвартостi. Для цього потрiбно своiчасний i точний облiк цих виробничих затрат, який забезпечував би правильне вiднесення iх на вiдповiднi види виробiв. РЖнвентарний поточний облiк витрат по мiсцях виникнення затрат, повсякденне виявлення вiдхилень вiд встановлених норм, причин i винуватцiв цих вiдхилень, повинен задовольняти вимоги оперативного управлiння виробництвом.

1.3 Особливостi формування собiвартостi продукцii

Вiдкрите акцiонерне товариство тАЬВатратАЭ - комплекс механiзованих i автоматизованих виробництв, якi забезпечують вагому кiлькiсть випущених свiтильникiв для промислових та побутових примiщень.

Основною продукцiiю ВАТ тАЬВатратАЭ - i широка гама свiтильних приладiв для освiтлення промислових будiвель, шахт, обтАЩiктiв, а також спортивних та культурно-масових заходiв, вулицi мiст, сiл, адмiнiстративних i теплових примiщень.

На сьогоднiшнiй день ВАТ тАЬВатратАЭ виробляi бiльше 70 рiзновидiв промислових, або культурно-побутових свiтильникiв, майже 100 типорозмiрiв пускорегулюючих апаратiв.

Основнi мотиви ВАТ тАЬВатратАЭ- одержання прибутку. Станом на 2001 рiк вiн складав 2670 тис. Грн. Ця мета досягаiться лише тодi, коли продукцiя, яку виробляi ВАТ тАЬВатратАЭ, буде повнiстю задовольняти потреби юридичних i фiзичних осiб за якiсними характеристиками. Дане пiдприiмство, не зважаючи на глибоку економiчну кризу охопило всi сфери дiяльностi в Украiнi, зберегло обсяги виробництва в порiвняннi з 1999 р. на 100,1% (таблиця 1.1.)

Щоб досягти високих доходiв спецiалiсти тАЬВатритАЭ домоглися високого дизайну продукцii, знижуючи енергозатрати, трудомiсткiсть, значно розвинули служби маркетингу.

Таблиця 1.1.

Результати виробничоi дiяльностi на ВАТ тАЭВатратАЭ за 1999р.

Показники | 2001 р. | 2000 р. | В % 99 |

1.Обсяг виробництва а) у порiвняльних цiнах | 35832 | 35474 | 100,1 |

| 2. Прибуток | 2670 | 2320 | 115 |

| 3.Собiвартiсть продукцii | 33162 | 33154 | 100,0 |

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях