Учет материально-производственных запасов

ОглавлениеВаВаВаВаВаВаВаВаВа

Введение. 3

ГлаваВаВаВа 1.Нормативно-правовоеВаВа регулированиеВаВа учетаВаВа материально производственных запасов в РФ. 14

1.1. Нормативное регулирование бухгалтерского учета материалов. 14

1.2. Налоговые аспекты учета материалов, налогообложение доходов и расходов, возникающих в результате операций с материалами. 16

1.3 Первичная документация учета материалов. 19

Глава 2. Организация и методика синтетического и аналитического учета материалов. 26

2.1.Ва Понятие, классификацияВа и оценка материалов, задачи бухгалтерского и налогового учета. 26

2.2 Складской учет материалов и его взаимосвязь с данными бухгалтерского учета. 32

2.3.Организация синтетического и аналитического учета материалов в бухгалтерии. 43

2.4. Налоговый учет хозяйственных операций по материальным ценностям на предприятии ООО ВлЭлитстройцентрВ». 55

2.5 Автоматизация бухгалтерского учета на предприятии ООО ВлЭлитстройцентрВ»Ва 58

Глава 3 Организация внутреннего контроля храненияВа товарно-материальных ценностейтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж62

3.1 Цели внутреннего контроля, основные направления и процедуры внутреннего контроля

3.2 Инвентаризация как способ фактического контроля материалов

Заключение. 89

Библиография. 94

Приложения

Введение

Одним из необходимых элементов производственного процесса любого предприятия выступают предметы труда, представляющие собой готовые природные или предварительно обработанные материальные ресурсы: сырье и материалы, полуфабрикаты, топливо, запасные части и др. В процессе производства они выступают в качестве объектов воздействия человека с помощью имеющихся средств труда в целях создания продуктов для потребления.

Материалы потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Поэтому после каждого процесса производства их приходится заменять новыми экземплярами того же вида. Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен двумя путями:

- экстенсивным путем, т.е. приобретением или изготовлением большого количества материалов и энергии, который в дальнейшемВаВа ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость её может при этом и снизится за счет увеличения объема производства и уменьшения доли постоянных затрат;

- интенсивным путем, т.е. более экономным использованием имеющихся запасовВаВа вВаВа процессеВаВа производстваВаВа продукции,ВаВа которыйВаВа обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции.

Важным средством управления запасами материалов является научно- обоснованное нормирование их расхода на единицу продукции. Норма расхода - является плановым заданием, определяющим максимальное количество конкретных видов материалов фиксированного качества, которая может быть израсходовано для производства единицы продукции. Чтобы нормы расхода отвечали своему назначению, они должны быть научно- обоснованными и прогрессивными.

Прогрессивность норм расходов материалов предполагает достижение оптимального соотношения между всеми элементами производства, при котором обеспечивается максимальная экономия живого и овеществленного труда на единицу продукции, а от норм расхода материалов напрямую зависит объем их поставок.

В связи с этим, основными задачами учета операций по заготовлению и приобретению материалов и расчетов с поставщиками являются контроль за сохранностью материалов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; расчетов с поставщиками. Для обеспечения контроля за сохранностью материалов важное значение имеют организация снабжения на предприятии, а также состояние складского хозяйства.

Для выполнения указанных задач необходимо установить на предприятии четкую систему документации, проводить в установленном порядке инвентаризацию и выборочную проверку остатков материалов.

При отражении финансово-хозяйственных операций в налоговом учете план счетов не используется и бухгалтерские проводки не делаются. Показатели налогового учета группируются на основании данных первичных документов но только в аналитических налоговых регистрах, отличных от регистров бухгалтерского учета. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронномВа виде и (или) любых машинных носителях. На основании данных аналитических регистров составляется расчет налоговой базы в налоговой декларации по налогу на прибыль. При чем данные налогового учета могут быть получены из регистра бухгалтерского учета, но только если порядок группировки и учета хозяйственных операций для целей налогообложения, предусмотренный главой 25 НК РФ, соответствует порядку группировки и отражения указанных операций в бухгалтерском учете.

Актуальность выбранной темы исследования состоит в том, что отсутствие точного и достоверного учета операций по заготовлению и приобретению материалов и расчетов с поставщиками приводит к возникновению бухгалтерских ошибок, которые оказывают большое влияние на выполнение планов по производству продукции, завышение себестоимости продукции, которые в свою очередь влияют на прибыль и рентабельность предприятия. Несвоевременная поставка материалов ведет к нарушению ритмичности работы предприятий, простоям, требует дополнительных трудовых затрат, отражается на качестве выпускаемой продукции и ухудшает технико-экономические показатели производства нарушение ритма поставок и расчетов с поставщиками ведет к необходимости перестройки ассортимента выпускаемой продукции, невыполнению договорных обязательств по её поставкам, а так же экономическим санкциям. Сбои в поставках материалов ставят под угрозу выполнение плана производства, вынуждают накапливать сверхнормативные запасы материалов в целях предотвращения простоев.

Таким образом, учет операций по заготовлению и приобретению материалов и расчетов с поставщиками на предприятии имеет важное значение в повышении эффективности финансово-хозяйственнной деятельности.

Основной целью написания выпускной квалификационной Ваработы является изучениеВаВа учета иВаВаВа анализаВаВа заготовления и приобретенияВаВаВа материалов, Варазработка предложений и рекомендаций по совершенствованию учета, оптимизации запасов материалов на ООО ВлЭлитстройцентрВ».

Исходя из этой цели в задачи входило:

- изучениеВаВаВа характеристики предприятия иВаВа сделаныВаВа выводыВаВа оВаВа финансовомВаВа состоянии предприятия;

- рассмотрение бухгалтерского и налогового учета заготовления и поступления материалов на ООО ВлЭлитстройцентрВ»;

-ВаВа оценка организации системы снабжения необходимыми материалами путем проведения анализа снабженческо-заготовительной деятельности;

изучениеВа складского учета материалов иВа егоВа взаимосвязь с данными бухгалтерского учета.

При написании данной работы источниками информации для учета операций по заготовлению и приобретения материалов послужили: законодательные и нормативные акты, публикации в периодической печати, первичные документы по движению материалов, данные внутренней и внешней отчетности ООО ВлЭлитстройцентрВ» за 2004-2006гг.

Содержащиеся в работе рекомендации могут содействовать в повышении эффективности приобретения и заготовления материалов, усилению контроля, аналитичности и достоверности исчисляемых показателей и более полному выявлению и использованию резервов.

Данная работа выполнена по материалам ООО ВлЭлитстройцентрВ».

ООО ВлЭлитстройцентрВ» учреждено, в соответствии с Указом Президента РФ ВлОб организационных мерах по преобразованию государственных предприятий, добровольных объединений в акционерные общества 28.06.1996 года.

Предприятие является надежным поставщиком своей продукции, деятельность предприятия основана на постоянном развитии и оснащении производства, на применении новых технологий, обеспечения наивысшего качества продукции на всех стадиях производства. В основе деятельности предприятия лежит принцип создания благоприятных условий для труда, принцип сохранения окружающей среды для будущих поколений.

Общество в своей деятельности руководствуется Конституцией РФ, Гражданским Кодексом РФ, Указами и распоряжениями Президента РФ, и иными нормативными и правовыми актами Оренбургской области, приказами и распоряжениями руководства ООО ВлЭлитстройцентрВ». В ООО ВлЭлитстройцентрВ» организован отдел договорных отношений, сбыта иВа Вареализации выполненных работ.

ООО ВлЭлитстройцентрВ» является юридическим лицом, имеет в собственности имущество, учитываемое на его балансе, расчетные и иные счета в учреждениях банка, круглую печать со своим наименованием.

Местонахождение: Россия, Оренбург проспект Мира, 1.

Основной вид деятельности: строительно- монтажные работы Источником формирования средств общества является прибыль от реализации выполненных работ ( монтаж металлоконструкций ), а так же других видов деятельности, не запрещенных Законодательством РФ.

Для осуществления деятельности общество имеет право заключать договора, связанные с осуществлением основных видов деятельности, получать лицензии на все виды её продукции общества, открывать расчетные и другие счета в любом банке, распоряжаться прибылью, оставшейся в распоряжении общества, после уплаты налогов и других обязательных платежей.

Общество обязано: целевым образом использовать переданное ему имущество, в установленном порядке вести бухгалтерский учет и своевременно предоставлять финансовую отчетность; уплачивать налоги и другие обязательные платежи, определенные законодательством РФ, осуществлять социальное, медицинское, и иные виды обязательного медицинского страхования работников ООО ВлЭлитстройцентрВ».

На предприятии каждое подразделение занимается лишь только той функцией, для которой они предназначены, чтобы предприятие могло существовать. Важнейшим элементом является бухгалтерия, которая ведет учет хозяйственных средств предприятия. Бухгалтерия является самостоятельным структурным подразделением.

Основной целью предприятия является получение прибыли.

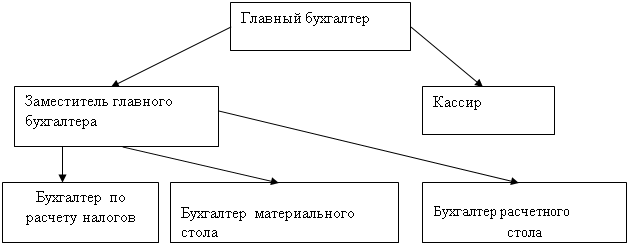

Ведение бухгалтерского учета осуществляет тАУ бухгалтерия, возглавляемое главным бухгалтером.:

ВаРис.1 Структура бухгалтерии ООО ВлЭлитстройцентрВ»

Функцией бухгалтерии является учет и анализ финансового состояния предприятия, который показывает, по каким направлениям надо вести работу, чтобы улучшить его. Для облегчения своей работы бухгалтерия ООО ВлЭлитстройцентрВ» использует автоматизированный учет с использованием программы 1С:Бухгалтерия, версия 7.7. Бухгалтерия обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия, вести точный документальный учет по работе предприятия для представления отчетности в проверяющие органы.

Бухгалтерская отчетность представляется в установленные сроки в ИФНС № 8 по Оренбургской области;

-ВаВаВаВаВаВаВа ежеквартальная отчетностьВа (до 20ВаВа числаВаВа месяцаВаВа следующегоВаВа за отчетным);

-ВаВаВаВаВаВаВа годовая отчетность (до 30 марта следующего за отчетным годом).

В соответствии с Положением Вл О бухгалтерском учете и отчетности в Российской ФедерацииВ», ПБУ 1 /98 ВлУчетная политика организацииВ» и Федеральным законом от 21.11.1996 года №129-ФЗ ВлО бухгалтерском учетеВ» бухгалтерия руководствуется в своей деятельности разработанной и принятой к исполнению с 2004 года учетной политикой ООО ВлЭлитстройцентрВ» сформированной с учетом принципов и правил, регламентирующих методические и организационные основы ведения организацией бухгалтерского учета.

Система материальной ответственности регламентируется договорами материальной ответственности, являющимися неотъемлемой частью трудового договора заключенного с работниками бухгалтерии.

Характеристика деятельности предприятия базируется на анализе системы показателей. Для анализа используем данные Таблицы 1.Данные для таблицы 1 взяты из формы №2 ВлОтчет о прибылях и убыткахВ» ООО ВлЭлитстройцентрВ» за 2004-2006гг

Основные экономические показатели хозяйственно-финансовой деятельности ООО ВлВлЭлитстройцентр»» за 2004-2006 гг.

| Показатели | Ед. измер. | Годы | Откл. (+;-) | Темп роста, % |

| 2004 | 2005* | 2006* | 2006 от 2004 | 2006 от 2005 | 2006 к 2004 | 2006 от 2005 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка от продажи продукции, работ, услуг | тыс. руб. | 110 606 | 119 855 | 133 205 | 22 599 | 13 350 | 120,4 | 111,1 |

| Себестоимость проданных продукции, работ, услуг | тыс. руб. | 97 021 | 96 633 | 107 661 | 10 640 | 11 028 | 111,0 | 111,4 |

| Валовая прибыль | тыс. руб. | 13 585 | 23 223 | 25 544 | 11 959 | 2 321 | 188,0 | 110,0 |

| Коммерческие расходы | тыс. руб. | 7 909 | 14 548 | 19 301 | 11 392 | 4 753 | 244,0 | 132,7 |

| Управленческие расходы | тыс. руб. | 3 773 | 3 656 | 4 167 | 394 | 511 | 110,4 | 114,0 |

| Прибыль от продажи продукции, работ, услуг | тыс. руб. | 1 903 | 5 019 | 2 076 | 173 | -2 943 | 109,1 | 41,4 |

| Проценты к уплате | тыс. руб. | 0 | 60 | 923 | 923 | 863 | - | 153,8 |

| Прочие доходы | тыс. руб. | 3 280 | 3 089 | 3 399 | 119 | 310 | 103,6 | 110,0 |

| Прочие расходы | тыс. руб. | 2 394 | 2 403 | 1 368 | -1 026 | -1 035 | 57,1 | 56,9 |

| Прибыль до налогообложения | тыс. руб. | 2 789 | 5 645 | 3 183 | 394 | -2 462 | 114,1 | 56,4 |

| Текущий налог на прибыль | тыс. руб. | 337 | 942 | 799 | 462 | -143 | 237,1 | 84,8 |

| Налоговые санкции | тыс. руб. | 698 | 637 | 1 047 | 349 | 410 | 150,0 | 164,4 |

| Чистая прибыль | тыс. руб. | 1 754 | 4 066 | 1 337 | -417 | -2 729 | 76,2 | 32,9 |

| Чистая рентабельность | Тыс. руб | 1,6 | 3,4 | 1,0 | -06 | -2,4 | 62,5 | 29,4 |

Анализируя основные экономические показатели финансово-хозяйственной деятельности ООО ВлВлЭлитстройцентр»» за 2004-2006 гг. можно сделать следующие выводы: выручка от продажи продукции, работ, услуг в 2006 году по сравнению с 2004 увеличилась на 22 599 тыс. руб. (или на 20,4 %), а по сравнению с 2005 годом увеличилась на 11 %. Увеличилась и себестоимость проданных товаров в 2006 году по сравнению с 2004 и 2005 годами в среднем на 11 %. Главная причина увеличения себестоимости продукции тАУ это повышение цен, вследствие инфляции, на сырье и материалы.

Валовая прибыль в 2006 г. по сравнению с 2004 увеличилась более чем на 11 000 тыс. руб. (88%) , а по сравнению с 2005 годом увеличение произошло всего лишь на 10 %.

Коммерческие и управленческие расходы ООО ВлВлЭлитстройцентр»» в 2006 г. по сравнению с 2004 и 2005 гг. возросли. Но в большей степени увеличились коммерческие расходы: по сравнению с 2004 годом они выросли в 2,4 раза, а по сравнению с 2005 годом всего на 32 %. На изменение этого показателя могло повлиять повышение спроса, увеличение выпуска продукции, а, следовательно, рост расходов на транспортировку, упаковку, рекламу. Что касается управленческих расходов, то они в среднем за период с 2004 по 2006 годы возросли на 10 %.

В результате деятельности ООО ВлВлЭлитстройцентр»» прибыль от продажи изменялась не однозначно. По сравнению с 2004 годом она возросла более чем на 9 %, а по сравнению с 2005 годом, напротив, произошло снижение этого показателя почти на 60 % (2 943 тыс. руб.).

За анализируемый период произошло увеличение прочих доходовВа и уменьшение прочих расходов. Для ООО ВлВлЭлитстройцентр»» это положительная тенденция, так как темпы снижения прочих расходов (более 50 %) превышают темпы роста прочих доходов (около 10 %).

В результате, на протяжении всего рассматриваемого периода, предприятие получает прибыль, причём ее величина в 2006 г. по сравнению с 2004 возрастает на 14 %, а по сравнению с 2005 годом снижается почти на 50 %.

Текущий налог на прибыль также изменялся неоднозначно: в 2006 г. по сравнению с 2004 он возрастает в 2,4 раза, а по сравнению с 2005 годом снижается почти на 20 %.

Налоговые санкции за рассматриваемый период увеличиваются в среднем почти на 50 %.

Чистая прибыль предприятия снижается за рассматриваемый период. Причем темпы снижения возрастают. Если в 2006 г. по сравнению с 2004 чистая прибыль снизилась на 417 тыс. руб. (почти на 30 %), то по сравнению с 2005 годом тАУВа на 2 729 тыс. руб. (почти на 70 %). Снижение чистой прибыли, безусловно, является отрицательным моментом в деятельности организации. Так как это снижает рост производства, затрудняет поиск партнеров по бизнесу, не дает возможности для решения проблем социального и материального поощрения персонала и т. д.

ГлаваВаВаВа 1.Нормативно-правовоеВаВа регулированиеВаВа учетаВаВа материально производственных запасов в РФ

1.1. Нормативное регулирование бухгалтерского учета материалов.Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

Первый уровень документов используемых на ООО ВлЭлитстройцентрВ» представлен федеральными законами, Указами президента РФ и Правительства РФ и постановлениями Правительства РФ, регулирующими прямо или косвенно постановку учета МПЗ в организации. Особое место в этом уровне системы занимает Федеральный закон № 129 ФЗ ВлО бухгалтерском учетеВ».

Весьма важным документом первого уровня системы является Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете.

Так как предприятие является обществом с ограниченной ответственностью к этой же группе документов на ООО ВлЭлитстройцентрВ» можно отнести Федеральный закон от 08.02.1998 года № 14 ФЗ ВлОб обществах с ограниченной ответственностьюВ».

Кроме того, к первой группе относится и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, появление которого связано с нормой Закона № 129 ФЗ в части осуществления Правительством Российской Федерации общего методологического руководства бухгалтерским учетом в Российской Федерации. В целях реализации этой нормы Распоряжением от 21.03.1998 №382-р Правительство РФ обязало Минфин России разработать и утвердить Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, которое было утверждено Приказом Минфина РФ от 29.07.1998 года№ 34н.

Ко второму уровню системы нормативного регулирования относится основной документ регулирующий порядок бухгалтерского учета материально-производственных запасов- Положение по бухгалтерскому учету материально-производственных запасов (ПБУ 5/01), которое устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. При этом под организацией понимается юридическое лицо по законодательству Российской Федерации, за исключением кредитных организаций и бюджетных учрежденийВ».

В ПБУ 5/01, утвержденного 09.06.01 № 44н, обобщены принципы и базовые правила бухгалтерского учета материально-производственных запасов изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности.

Четвертый уровень в системе регулирования занимают рабочие документы ООО ВлЭлитстройцентрВ» , формирующие его учетную политику в методическом, техническом и организационном аспектах. К этим документам относятся учетная политика утвержденная на ООО ВлЭлитстройцентрВ», разработанный и утвержденный на предприятии план счетов и график документооборота. Учетная политика на предприятии ООО ВлЭлитстройцентрВ» разработана главным бухгалтером и утверждена руководителем предприятия в учетной политике общество раскрывает всем заинтересованным лицам особенности бухгалтерского (налогового) учета. Согласно учетной политике предприятия учет материально-производственных запасов ведется по фактической себестоимости. Расходы по заготовке и доставке материалов учитываются на счете 10-2.1 ВлТранспортно-заготовительные расходыВ». В производство материалы отпускаются по средней цене, что также закреплено в учетной политике. Учет спецодежды :

Спецодежду списывают на счета учета затрат в зависимости от срока эксплуатации. Списание линейным способом осуществляется если срок эксплуатации превышает 12 месяцев, или в момент передачи рабочим, если срок не превышает 12 месяцев.

1.2. Налоговые аспекты учета материалов, налогообложение доходов и расходов, возникающих в результате операций с материалами.

Все вопросы, связанные с налоговым учетом на ООО ВлЭлитстройцентрВ» материально-производственные запасы, регулируются нормами 25 главы НК РФ. Для целей налогообложения, в соответствии с требованиями статьи 252 НК РФ, ООО ВлЭлитстройцентрВ» уменьшает полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) предприятием.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности ООО ВлЭлитстройцентрВ» направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности ООО ВлЭлитстройцентрВ» подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

К расходам ООО ВлЭлитстройцентрВ», связанным с выполнением работ, статьей 253 НКРФ отнесены:

тАв расходы,Ва связанныеВа с изготовлением и монтажомВа продукции, расходыВа на содержаниеВа иВа эксплуатацию,Ва ремонтВа иВа техническое обслуживание основных средств и иного имуществаа такжеВа наВа поддержаниеВа ихВа в исправном состоянии;

тАв расходыВаВа наВаВа опытно-конструкторские разработки ООО ВлЭлитстройцентрВ»;

тАв расходы на обязательное и добровольное страхование;

тАв прочиеВаВа расходы,ВаВа связанныеВаВа сВаВа производствомВаВа илиВаВа реализацией продукции ООО ВлЭлитстройцентрВ».

При этом расходы, связанные с производством и реализацией продукции, выполнением работ ВаООО ВлЭлитстройцентрВ», подразделяются на:

1.материальные расходы;

2.расходы на оплату труда;

3. отчисления во внебюджетные фонды;

3.суммы начисленной амортизации;

4.прочие расходы.

ООО ВлЭлитстройцентрВ» исчисляют налоговую базу по итогам каждого отчетного (налогового)периода на основе данных налогового учета.

Налоговый учет- система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учет на ООО ВлЭлитстройцентрВ» осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Данные налогового учета ООО ВлЭлитстройцентрВ» отражают порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

ООО ВлЭлитстройцентрВ» для целей налогового учета использует регистры бухгалтерского учета дополнительные нужными реквизитами необходимыми для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, формируя тем самым регистры налогового учета.

Система налогового учета организуется ООО ВлЭлитстройцентрВ» самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается ООО ВлЭлитстройцентрВ» в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется ООО ВлЭлитстройцентрВ» в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику ООО ВлЭлитстройцентрВ» для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее, чем с момента вступления в силу изменений норм указанного законодательства.

Подтверждением данных налогового учета являются:

1 .первичные учетные документы (включая справку бухгалтера);

2.аналитические регистры налогового учета;

3.расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

тАв наименование регистра;

тАв период (дату) составления;

тАв измерителиВаВа операцийВаВа вВаВа натуральномВаВа (еслиВаВа этоВаВа возможно)иВаВа в денежном выражении;

тАв наименование хозяйственных операций;

тАв подписьВаВаВаВа (расшифровкуВаВаВаВа подписи)ВаВаВаВа лица,ВаВаВаВа ответственногоВаВаВаВа за составление указанных регистров.

Содержание данных налогового учета ООО ВлЭлитстройцентрВ» в том числе данных первичных документов является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну, за её разглашение они несут ответственность, установленную действующим законодательством. В организации не разработан график документооборота.

1.3 Первичная документация учета материалов.Статьей 9 ВлЗакона о бухгалтерском учетеВ» установлено, что все хозяйственные операции, проводимые должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет в ООО ВлЭлитстройцентрВ».

Формы первичных учетных документов применяемых на ООО ВлЭлитстройцентрВ» утверждаются:

а)ВаВаВаВаВаВа государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации- унифицированные формы первичной учетной документации;

б)ВаВаВаВаВа соответствующими министерствами и иными органами федеральной исполнительной власти - отраслевые формы;

в)ВаВаВаВаВаВа ООО ВлЭлитстройцентрВ»- если формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные формы.

Первичные учетные документы применяемые на ООО ВлЭлитстройцентрВ» включают в себя обязательные реквизиты, установленные Законом № 129-ФЗ:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственных организаций;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

-ВаВаВаВаВаВаВа личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы применяемые на ООО ВлЭлитстройцентрВ» могут быть включены дополнительные реквизиты в зависимости от характера операций, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и имеют соответствующие подписи.

При отсутствии показателей по отдельным реквизитам в указанных первичных учетных документах соответствующие строко-графы прочеркиваются.

Первичные документы заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должны обеспечивать наличие не повторяющихся номеров в течение одного отчетного года.

Оформление первичных документов надлежащим образом важно не только для бухгалтерского, но и для налогового учета. Так например, ст. 252 НК РФ установлено, что налогооблагаемую прибыль уменьшают только расходы, обоснованные и документально подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Постановление Госкомстата № 71а утверждены унифицированные формы первичной документации по учету материалов. В ООО ВлЭлитстройцентрВ» используются следующие формы документов представленные в Таблице 2

Таблица 2.

Унифицированные формы первичной документации применяемые

на ООО ВлЭлитстройцентрВ»

| Номер формы | Наименование формы |

| А | 1 |

| М-2 (М-2а) | Доверенность |

| М-4 | Приходный ордер |

| М-7 | Акт о приемке материалов |

| М-8 | Лимитно-заборная карта |

| М-11 | Требование накладная |

| М- 15 | Накладная на отпуск материалов на сторону |

| М-17 | Карточка учета материалов |

| М-35 | АктВаВаВа обВаВаВа оприходованииВаВаВа материальныхВаВаВа ценностей, полученныхВаВа приВаВа разборкеВаВа иВаВа демонтажеВаВа зданийВаВа и сооружений. |

Доверенность формы М-2а на ООО ВлЭлитстройцентрВ»применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению

Доверенность в одном экземпляре оформляет бухгалтерия организация и выдает под расписку получателю. Порядок оформления и выдачи доверенностей регламентируется Инструкцией Минфина СССР от 14.01.1967 № 17 ВлО порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенностиВ», которая в настоящее время действующей ГК РФ и Закону № 129 -ФЗ

Так как на предприятии получение материальных ценностей по доверенности носит массовый характер Выдачу этих доверенностей регистрируют в прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в ООО ВлЭлитстройцентрВ», не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи- как правило 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

На ООО ВлЭлитстройцентрВ» для учета материалов применяется приходный ордер форма №М-4 поступающих от поставщиков. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей

Акт о приемке материалов форма № М-7 применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а так же расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензий поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе ВлДругие данныеВ».

Акт в двух экземплярах составляется членами приемной комиссии ООО ВлЭлитстройцентрВ» с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.Ва

После приемки ценностей акты с приложением документов поступают в бухгалтерию ООО ВлЭлитстройцентрВ» для учета движения материальных ценностей, другой- отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

Лимитно-заборная карта форма № М-8 применяется на ООО ВлЭлитстройцентрВ» при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а так же для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве. При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя ООО ВлЭлитстройцентрВ», главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которыми предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов ООО ВлЭлитстройцентрВ», которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты на ООО ВлЭлитстройцентрВ» оформляется

вручную Требование-накладная форма № М-11 применяется для учета движения материальных ценностей внутри ООО ВлЭлитстройцентрВ» между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения ООО ВлЭлитстройцентрВ», сдающего материальные ценности. Один экземпляр служит сдающему склад основанием для списания ценностей,

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях