Учет основных средств в ОАО "Дорогобуж"

Актуальность темы данной курсовой работы ВлУчет основных средств ОАО ВлДорогобужВ» связана с тем, что, во-первых, учёт основных фондов является одним из основных элементов бухгалтерского учёта как для банков и страховых компаний, так и для производственных предприятий. Во-вторых, это раздел бухгалтерского учёта очень широк, охватывает массу информации и большой круг законодательных актов.

Особое место в системе бухгалтерского учета занимают вопросы, связанные с состоянием основных фондов. Это объясняется тем, что они в своей совокупности образуют производственно-техническую базу и определяют производственную цель хозяйства.

Точность показателей объема, состояния и движения основных средств, а в известной мере и точность их качественной характеристики во многом зависит от того, насколько правильно и достоверно проведена их оценка, имея в виду то, что неправильная оценка основных средств может не только исказить общую картину, но и вызвать:

В· неточное исчисление амортизации, а отсюда себестоимости и отпускных цен продукции (работ, услуг), следовательно, доходности, рентабельности и прибыли;

В· неправильное отражение в бухгалтерском балансе соотношения основных и оборотных средств;

В· неверное исчисление ряда технико-экономических показателей, характеризующих использование основных средств: износ, коэффициенты выбытия и поступления, широко применяемые показатели эффективности: фондоотдача, фондоемкость и фондовооруженность.

Поэтому правильность отражения в учете операций с основными средствами в настоящих условиях приобретают для многих организаций очень важное значение.

Итак, основные средства являются важнейшим экономическим потенциалом предприятия. Их состояние предопределяет, как предпосылки его финансового подъема и уровень конкурентно - способности отечественного производства.

Целью курсовой работы является исследование методики учета основных средств и на основании нормативных, законодательных материалов, научной и специальной литературы разработать предложения по совершенствованию учета основных средств.

В соответствии с поставленной целью в работе необходимо решить следующие задачи.

1. Изучить теоретические вопросы организации бухгалтерского учета основных средств

2. Охарактеризовать сущность основных средств как экономической категории;

3. Рассмотреть бухгалтерский учет основных средств на ОАО ВлДорогобужВ»:

- рассмотреть вопросы учета движения основных средств;

- исследовать отражение основных средств в учете их поступления, перемещения и выбытия;

- изучить учет амортизации основных средств;

- рассмотреть вопросы учета, связанных с восстаВнновлением реконструкцией и модернизацией основных средств.

В процессе написания курсовой работы были изучены нормативные акты, труды ведущих специалистов в области организации учета основных средств на предприятиях, первичная документация, отчетность ОАО ВлДорогобужВ».

На основании изученного теоретического материала разработаны рекомендации по совершенствованию учетного процесса основных средств на предприятии.

1 Теоретические основы учета основных средств

1.1 Нормативное регулирование учета основных средств

Регулирование вопросов бухгалтерского учета сводится к четырем уровням законодательных и нормативных актов.

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней (табл. 1).

Таблица 1 тАУ Система нормативного регулирования бухгалтерского учета

| Уровень | Виды документов | Организации, участвующие

в принятии документов |

I уровень -Ва

законодательный | Федеральные законы,Ва

указы Президента РФ и

постановленияВа Правительства РФ | Федеральное Собрание,Ва

Президент РФ,ВаВаВаВаВа

Правительство РФВаВаВа |

II уровень -Ва

нормативный | Положения (стандарты)

по бухгалтерскому учету | Министерство финансов РФ, Центральный банк РФВаВаВаВаВаВаВаВа |

III уровень -

методический | Нормативные документы

(иные, чем положения),

методические указания | Министерство финансов РФ, федеральные органы исполнительнойВа власти, Институт профессиональныхВаВаВа

бухгалтеров РоссииВаВа |

IV уровень -Ва

организационный | Документы, формирующие

учетную политикуВа организацииВаВаВаВаВа

(организационно- распорядительнаяВаВаВа

документация) | ОрганизацииВаВаВаВаВаВа |

Первую группу документов составляют законы и иные законодательные акты (указы Президента, постановления Правительства), регулирующие прямо или косвенно постановку учета в организации. Особое место в этом уровне системы занимает Федеральный закон ВлО бухгалтерском учетеВ».

В настоящее время основными законодательными и нормативными актами, регулирующими порядок отражения в бухгалтерском учете основных средств, их движения (поступления, перемещения, выбытия), документального оформления операций по учету основных средств на предприятии, являются:

1) ФЗ РФ ВлО бухгалтерском учетеВ» (утвержден приказом Минфина РФ от 30 марта 2001 г. № 26н (ПБУ 6/01)).

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 06.03.1998 № 283, Министерство финансов РФ приказом от 30.03.2001 № 26н утвердило новую редакцию Положения по бухгалтерскому учету ВлУчет основных средствВ» (ПБУ 6/01).

Предыдущая редакция этого документа (ПБУ 6/97), утвержденная приказом Минфина России от 03.09.1997 № 65н, признана утратившей силу. ПБУ 6/01 вводится в действие с бухгалтерской отчетности 2001 года. Важно отметить, что новый приказ Минфина России по утверждению ПБУ 6/01 также как и предыдущий зарегистрирован в Минюсте России, то есть имеет силу нормативно-правового документа.

В законе указаны основные задачи бухгалтерского учета, регулирование бухгалтерского учета, организация бухгалтерского учета на предприятии, основные требования, предъявляемые к ведению учета, а также понятие и перечень первичных документов по учету, и иные моменты, применяемые для учета основных средств предприятия.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В настоящем законе в ст.9 говорится, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Ст.19 отражает введение в действие настоящего Федерального закона. Таким образом, он вступил в силу со дня его официального опубликования, то есть с 21 ноября 1996 года.

2) Также немаловажным документом, является Налоговый кодекс Российской Федерации (НК РФ). В части первой НК РФ даны общие определения и понятия налогов и сборов, установлены субъекты налоговых правоотношений, раскрыты понятия каждого из них, обязанности и права субъектов, порядок подачи налоговой декларации, порядок расчета и уплаты налогов, налоговый контроль, который проводится должностными лицами налоговых органов, и другие основные моменты, регулирующие процесс осуществления налогообложения на территории Российской Федерации.

Налоговый кодекс РФ часть вторая от 5.08.2000 №117-ФЗ, глава 25 Влналог на прибыльВ» в части формирования амортизации основных средств и других активов.

3) Положение по бухгалтерскому учету ВлУчет основных средствВ» ПБУ 6/01 (утверждено приказом Министерства финансов РФ от 30.03.2001 №26н и в ред. приказа Минфина РФ от 18.05.2002 N 45н)

Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации.

Настоящее Положение не применяется в отношении: машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность; предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути; капитальных и финансовых вложений.

4) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов РФ от 27.07.98 г. № 34н).

5) План счетов бухгалтерского учета финансово тАУ хозяйственной деятельности предприятий и Инструкция по его применению.

Эти документы универсальны, поскольку определяют общее правило организации и ведения бухгалтерского учета основных средств, и распространяются на все организации, являющиеся юридическими лицами, независимости от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативы.

Вместе с тем названные документы предусматривают и право организаций на основе этих нормативов самостоятельно определять конкретные формы и методы организации учета и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей.

1.2 Формы первичных документов по учету основных средств

Новые формы первичных документов по учету основных средств утверждены постановлением Госкомстата России от 21.03.2003 №7.С марта 2003 они заменили ранее действовавшие формы.

- № ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)"

- № ОС-1а "Акт о приеме-передаче здания (сооружения)"

- № ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)"

- № ОС-2 "Накладная на внутреннее перемещение объектов основных средств"

- № ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств"

- № ОС-4 "Акт о списании объекта основных средств (кроме автотранспортных средств)"

- № ОС-4а "Акт о списании автотранспортных средств"

- № ОС-4б "Акт о списании групп объектов основных средств (кроме автотранспортных средств)"

- № ОС-6 "Инвентарная карточка учета объекта основных средств"

- № ОС-6а "Инвентарная карточка группового учета объектов основных средств"

- № ОС-6б "Инвентарная книга учета объектов основных средств"

- № ОС-14 "Акт о приеме (поступлении) оборудования"

- № ОС-15 "Акт о приеме-передаче оборудования в монтаж"

- № ОС-16 "Акт о выявленных дефектах оборудования".

В· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) (см. Приложение 3)

В· Акт о приеме-передаче здания (сооружения) (форма № ОС-1а)

В· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б)

Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

В· по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

В· путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

В· по форме № ОС-1 - для объекта основных средств (кроме зданий, сооружений);

В· по форме № ОС-1а - для зданий, сооружений;

В· по форме № ОС-1б - для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

В· Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2)

Применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку учета объектов основных средств (формы № ОС-6, № ОС-6а, № ОС-6б).

В· Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3) (см. Приложение 3)

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

В· Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4) (см. Приложение 3)

В· Акт о списании автотранспортных средств (форма № ОС-4а) (см. Приложение 3)

В· Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б)

Применяются для оформления и учета списания пришедших в негодность:

В· объекта основных средств - по форме № ОС-4;

В· автотранспортных средств - по форме № ОС-4а;

В· групп объектов основных средств - по форме № ОС-4б.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

В· по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

В· по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

В· в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма № ОС-4);

В· в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма № ОС-4а);

В· в разделе 2 "Сведения о поступлении материальных ценностей от списания объектов основных средств" (форма № ОС-4б).

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы № ОС-6, № ОС-6а, № ОС-6б).

В· Инвентарная карточка учета объекта основных средств (форма №ОС-6) (см. Приложение 3)

В· Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а)

В· Инвентарная книга учета объектов основных средств (форма № ОС-6б)

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект - по форме № ОС-6, на группу объектов - по форме № ОС-6а, для объектов основных средств малых предприятий - по форме № ОС-6б.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

В· Акт о приеме (поступлении) оборудования (форма № ОС-14)

В· Акт о приеме-передаче оборудования в монтаж (форма № ОС-15)

В· Акт о выявленных дефектах оборудования (форма № ОС-16)

Форма № ОС-14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств.

Составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом.

В случае невозможности проведения качественной приемки оборудования при его поступлении на склад Акт о приеме (поступлении) оборудования (форма № ОС-14) является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма № ОС-15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж (форма № ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма № ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам № ОС-1 или № ОС-1б.

2 Экономическая характеристика предприятия ОАО ВлДорогобужВ»

ОАО ВлДорогобужВ» является одним из крупных и важных предприятий Смоленской области, занимающимся выпуском химической продукции (в основном) почвенных минеральных удобрений. Оно расположено в Дорогобужском районе, в пяти километрах от поселка Верхнеднепровского. Основные события развития предприятия представлены в табл. 6 (Приложение 1).

Приоритетное направление деятельности ОАО ВлДорогобужВ» - выпуск минеральных удобрений, а именно азофоски, аммиачной селитры, сухих смешанных удобрений.

Помимо удобрений Общество производит более 20 видов химической продукции, среди которых аммиак технический, пищевая углекислота, слабая азотная кислота, пористая аммиачная селитра, аммиачная вода, а также другая продукция неорганической химии.

Объем производства минеральных удобрений в натуральном выражении в 2007 году составил 1 314,3 тыс. тонн или 112,4% к уровню 2006 года. Изменение производства минеральных удобрений ОАО ВлДорогобужВ» соответствует политике двухгодичного пробега оборудования цехов предприятия между капитальными ремонтами.

Данные таблицы 2 свидетельствуют об устойчивом увеличении производства продукции, что обеспечивает предприятию значительный рост прибыли, повышение рентабельности, а, следовательно, устойчивое финансовое положение за исследуемый период. Все это позволяет ежегодно повышать уровень оплаты труда работников предприятия, использовать другие формы материального стимулирования рабочих основного производства.

Таблица 2 тАУ Основные показатели экономической деятельности ОАО ВлДорогобужВ»

| Показатель | 2005г. | 2006г. | 2007г. | 2007г. к 2005г., % |

| Выручка, млн. руб. | 5 187 | 5 535 | 7 416 | 143,0% |

| Себестоимость, млн. руб. | 3 008 | 3 300 | 3 842 | 127,7% |

| Результат от продаж (прибыль, убыток), млн. руб. | 1 562 | 970 | 1 991 | 127,5% |

| Прочие доходы, млн. руб. | 3 135 | 6 438 | 7 155 | 228,2% |

| Прочие расходы, млн. руб. | 3 125 | 3 437 | 5 402 | 172,9% |

| Чистая прибыль, млн. руб. | 1151 | 2 963 | 2 892 | 251,3% |

| Рентабельность проданных товаров, продукции, % | 36,7 | 21,2 | 36,7 | 100,0% |

| Фондоемкость | 1209,0 | 1187,8 | 1255,1 | 103,8% |

| Фондоотдача | 0,00083 | 0,00084 | 0,00080 | 96,3% |

Значения показателей позволяют оценить финансовое состояние ОАО ВлДорогобужВ» как стабильное. Предприятие платежеспособно, обладает высоким запасом финансовой прочности.

Произведенная Обществом продукция реализуется на внутренний рынок и в страны зарубежья.

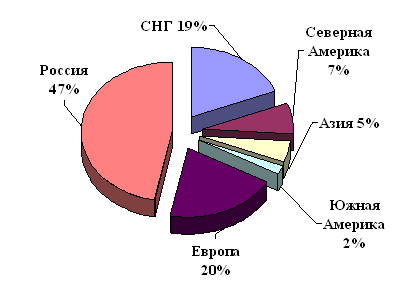

География поставок минеральных удобрений носит расширенный и динамичный характер, что снижает зависимость от какого-либо определенного рынка. Продажи осуществляются более чем в 20 стран мира и в 30 регионов Российской Федерации (Рис. 1)

Объем продаж минеральных удобрений в 2007 году в натуральном выражении составил свыше 1 297,3 тыс. тонн, что на уровне 110,3% по сравнению с 2006 годом и 102,5% - с 2005 годом (Табл. 3)

Таблица 3 тАУ Объемы продаж по направлениям деятельности, тыс.руб.

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. |

| Минеральные удобрения и аммиак | 4 225 711 | 5 503 267 | 5 099 800 |

| Продукты органической и неорганической химии | 105 473 | 233 135 | 336 018 |

| Прочие | 78 242 | 80 628 | 98 789 |

| Итого | 4 409 426 | 5 817 030 | 5 534 607 |

Поставки на внутренний рынок являются приоритетным направлением хозяйственной деятельности предприятия.

Доля внутреннего рынка в общем объеме продаж в 2007 году составила 47% (в 2006 году тАУ 45%).

Рисунок 1 тАУ География продаж минеральных удобрений по мировым регионам

География продаж минеральных удобрений на российском рынке несколько изменилась относительно 2006 года, но по-прежнему лидерами закупок остаются: Республика Татарстан, Белгородская, Орловская, Липецкая и Московская области, выросли поставки удобрений в Курскую область. В Смоленскую область было отгружено 14 тыс.т минеральных удобрений, кроме того для поддержки сельскохозяйственных производителей Смоленской области предприятие в качестве благотворительной помощи выделило почти 2 тыс. т удобрений.

В страны СНГ отгружено 252,1 тыс. тонн, в страны дальнего зарубежья тАУ 437,3 тыс. тонн.

По сравнению с 2006 годом на 28,7% выросли объемы продаж минеральных удобрений в страны ближнего зарубежья.

Продажи на экспорт снизились на 4%. Экспортный рынок в географическом отношении не претерпел значительных изменений. По-прежнему наибольшая доля продаж удобрений приходится на страны Европы.

Объемы продаж аммиака незначительны и в 2007 году составили около 22 тыс. тонн, что на уровне 87% по сравнению с 2006 годом. Продажи аммиака осуществлялись на экспорт.

Оценка финансового состояния акционерного общества за 2007 год в сравнении с предыдущим годом определена на основании следующих показателей (Табл. 4):

Таблица 4 тАУ Анализ финансового состояния ОАО ВлДорогобужВ»

| Наименование показателей | На 31.12.05 | На 31.12.06 | На 31.12.07 |

| 1. Коэффициент текущей ликвидности | 3,44 | 2,10 | 1,90 |

| 2. Коэффициент обеспеченности товарных запасов собственными средствами | 1,96 | 1,71 | 1,38 |

| 3. Коэффициент финансовой устойчивости | 0,50 | 0,56 | 0,73 |

| 4. Коэффициент восстановления платежеспособности | 0,67 | 0,72 | 0,90 |

| 5. Показатель деловой активности | 1,71 | 0,68 | 0,72 |

Показатель текущей ликвидности с 2005 по 2007 годы снизился, что связано с ростом краткосрочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами снизился за счет увеличения внеоборотных активов из-за переоценки финансовых вложений.

Коэффициент финансовой устойчивости свидетельствует об увеличении с начала 2006 и 2007 года доли собственного капитала, а именно нераспределенной прибыли предприятия, составившей по состоянию на 31.12.2006 3 588 млн. рублей и на 31.12.2007 года 6 496 млн. рублей.

Показатель деловой активности повысился за счет опережающего роста выручки предприятия относительно стоимости активов.

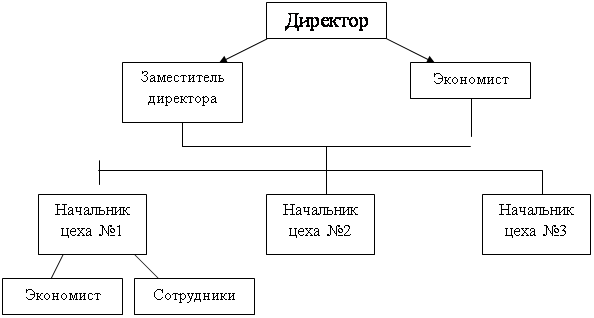

Организационная структура управления предприятием

Рисунок 2 тАУ Организационная структура ОАО ВлДорогобужВ»

Организационная структура управления применяется для крупных Акционерных Обществ, таких как ОАО ВлДорогобужВ». Функциональное управление осуществляется совокупностью подразделений, специализированных на выполнение конкретных видов работ. Выполнение отдельных функций возлагается на специалистов. Такая специализация аппарата управления значительно повышает результаты деятельности организации.

Политика в области персонала

Персонал ОАО ВлДорогобужВ» насчитывает около 4 тысяч высококвалифицированных рабочих и специалистов. Почти 50% работников имеют высшее и среднее профессиональное образование.

Общество проводит социальную политику, направленную на повышение жизненного уровня, создание благоприятных условий работы, развитие творческой инициативы, профессиональных способностей и социальной защищенности работников.

Преимущество при приеме на работу отдается молодым специалистам, формирующим в перспективе резерв руководителей. В 2006 году ОАО ВлДорогобужВ» приняло в свой коллектив 8 выпускников профильных вузов.

По вопросам подготовки кадров Общество сотрудничает с Ивановским государственным химико-технологическим университетом.

В целях обеспечения безопасных условий труда на рабочих местах выполняется ВлСоглашение по охране труда между администрацией и профсоюзным комитетом ОбществаВ».

Важнейшим направлением социальной политики является организация отдыха, лечения и медицинского обслуживания персонала Общества и членов их семей. Работники ОАО ВлДорогобужВ» отдыхают в различных санаториях Российской Федерации. В 2006 году на приобретение санаторно-курортных путевок было израсходовано более 4 млн. рублей.

Основной задачей подразделений социальной сферы является создание для работников предприятия благоприятных условий для культурного отдыха, активных занятий спортом. Для организации досуга, проведения праздничных и спортивных мероприятий действуют Культурный центр ОАО ВлДорогобужВ» и стадион.

В состав Культурного центра входят библиотека, которая насчитывает 24 тыс. книг, музей истории предприятия, клуб ВлАлые парусаВ».

Здесь работают коллективы художественной самодеятельности клуба, в котором особой популярностью пользуются кружки: кукольно-театральный, мягкой игрушки и ВлУмелые рукиВ».

В состав спортивного центра входят стадион с трибунами на 1000 мест, спортивный зал, шахматный клуб, хоккейная площадка, детский подростковый клуб ВлАреалВ» и клуб атлетической гимнастики ВлОлимпВ». Между подразделениями предприятия проводятся соревнования по многим видам спорта, спартакиады.

ОАО ВлДорогобужВ» поддерживает пенсионеров тАУ ветеранов предприятия. Торжественно отмечаются праздники: День пожилого человека, День Победы с участием ветеранов войны и труда. Пенсионерам предприятия ежеквартально оказывается материальная помощь.

Охрана окружающей среды

Позитивная политика в области охраны окружающей среды является важной составляющей стратегии Общества, которая строится в соответствии с требованиями природоохранного законодательства Российской Федерации.

Для обеспечения экологической безопасности производства на предприятии используются новейшие достижения в природоохранной деятельности, изучается и применяется опыт отечественных и зарубежных производителей. Экологическая политика построена на эффективной системе управления и основывается на принципах активного взаимодействия с органами государственного управления и государственного надзора, разумного сочетания экологических и экономических интересов.

Основным инструментом реализации экологической политики Общества является ежегодно утверждаемый ВлПлан природоохранных мероприятийВ», традиционно являющийся одним из самых приоритетных направлений инвестиционной деятельности.

Основными направлениями в сфере экологической политики Общества являются:

тАУ охрана воздушного бассейна;

тАУ охрана водного бассейна;

тАУ снижение вредного влияния отходов производства на окружающую среду.

В 2008 году работа по всем направлениям природоохранной деятельности получит дальнейшее развитие. Будут продолжены работы по реконструкции и строительству природоохранных объектов в цехе химводоподготовки, на участке нейтрализации промышленно-сточных вод и ремонт системы сбора и отвода ливневых стоков с площадки предприятия.

Начинается разработка, согласование и утверждение перспективных программ по сокращению различных отходов производства и потребления, сбросов и выбросов загрязняющих веществ в окружающую среду.

Особое внимание будет уделено решению важнейшей задачи тАФ использованию образующихся на предприятии побочных основному производству продуктов.

Одним из таких проектов станет организация переработки в цехе нитроаммофоски конверсионного мела с целью улучшения его потребительских качеств и отгрузки непосредственно потребителям. Осуществление этого проекта, кроме реализации экономических интересов, позволит отказаться от необходимости складирования побочного продукта производства азофоски.

На выполнение всех природоохранных мероприятий в 2008 году будет направлено около 55 млн. руб.

3 Учет основных средств в ОАО ВлДорогобужВ»

3.1 Основные средства как объект учета, их классификация

Положение по бухгалтерскому учету тАЬУчет основных средствтАЭ ПБУ 6/01 (утвержден приказом Минфина РФ от 30 марта 2001 г. № 26н) определяет основные средства как часть имущества, используемую в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Время, в течение которого предполагается получить доход от эксплуатации конкретного объекта или выполнения им в данном периоде определенных функций, рассматривается в учете как срок полезного использования.

Этот срок организация устанавливает самостоятельно (если он не определен в централизованном порядке или не указан в технических документах на конкретный объект), принимая во внимание:

В· конкретные условия эксплуатации объекта с учетом планируемого количества смен работы, планово-предупредительных ремонтов, наличия агрессивной среды и других факторов;

В· ожидаемую производительность объекта с учетом его технико-экономических показателей;

В· действующие ограничения на эксплуатацию (например, срок аренды).

Единицей учета основных средств является инвентарный объект тАФ законченное устройство со всеми приспособлениями, или конструктивно-обособленный предмет, способный самостоятельно выполнять необходимые функции в соответствии с его предназначением. Если устройство состоит из нескольких частей с различными сроками полезного использования, то каждая их них рассматривается в учете как самостоятельный инвентарный объект.

В аналитическом учете основные средства показывается исходя из характера использования: в эксплуатации, в запасе, резерве.

Во внимание принимаются также границы прав собственности, в пределах которых организация оказывает влияние на характер их использования: принадлежащие полностью предприятию, включая переданные в аренду, полученные в аренду или находящиеся в оперативном или хозяйственном управлении.

В организации учета основных средств важное значение имеют их классификация и оценка, оказывающее непосредственное влияние на размер амортизации (износа), включаемых в издержки производства.

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам и назначению, принадлежности пользователю и степени использования.

Главным критерием группировки основных средств по отраслям является вид деятельности данной организации или ее подразделения. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях