Учет удержаний из заработной платы

1.1 Порядок и очередность производства удержаний, ограничения

1.2 Обязательные удержания из заработной платы и основы их осуществления

1.3 Удержания, производимые из заработной платы работников по инициативе работодателя

1.4 Удержания, производимые по согласованию между работником и работодателем

1.5 Незаконные удержания из заработной платы и их последствия для работодателя

Глава 2. Практическая часть. Решение задачи

Заключение

Список используемой литературы

Приложение

ВведениеКак правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это вполне объяснимо. Ведь для большинства людей заработная плата является основным источником дохода. А для работодателей тАУ это одна из значительных статей расходов на персонал.

ВаКаждое учреждение начисляет заработную плату своим работникам. Одновременно производятся удержания, уменьшающие размер заработной платы. Поэтому работник заинтересован в том, чтобы размер удержаний был как можно меньше или причины для удержания отсутствовали вовсе. Трудовое законодательство устанавливает достаточно жесткие правила, которые определяют случаи, размеры и порядок удержаний из заработной платы работников. Их следует знать как работникам, так и ответственным лицам, занимающимся выплатой заработной платы работникам.

Тема, посвященная порядку осуществления удержаний из заработной платы работников не нова, но всегда актуальна, так как зачастую вызывает разногласия между работодателями и работниками. Кроме того, актуальность данной темы в настоящее время, связана и с недавним внесением изменений в Трудовой Кодекс, а также в Налоговый Кодекс.

Цель данной курсовой работы состоит в том, чтобы рассмотреть вопросы удержаний из заработной платы и практику их применения.

Для достижения этой цели, были выдвинуты следующие задачи:

1. Познакомиться с нормативно-правовой базой, регулирующей удержания из заработной платы;

2. Рассмотреть и проанализировать установленные законодательством случаи удержаний из заработной платы, а именно:

В· обязательные удержания;

В· удержания по инициативе администрации;

В· удержания, по просьбе самого работника.

3. рассмотреть наиболее типичные ошибки и нарушения, при осуществлении удержаний из заработной платы.

Глава 1. Теоретические основы осуществления удержаний из заработной платы

Как правило, наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных Трудовым Кодексом и иными федеральными законами [ст. 137.- 1].

Статья 137 ТК РФ устанавливает общие правила удержания из заработной платы. Согласно указанной норме, удержания для погашения задолженности работника работодателю могут производиться только в следующих случаях:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

В· счетной ошибки;

В· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

В· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. ВаПри удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

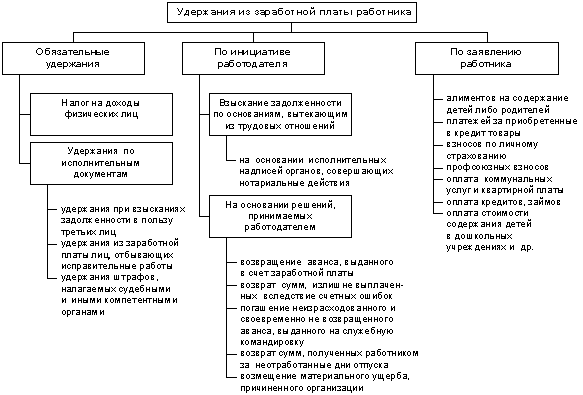

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

В· обязательные;

В· по инициативе работодателя;

В· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

Порядок обязательных удержаний из заработной платы установлен соответствующими федеральными законами (например, в отношении НДФЛ тАУ главой 23 НК РФ). А порядок удержаний по инициативе работодателя установлен ТК РФ. Как уже говорилось, удержание производится непосредственно работодателем и отражается в расчетных листах. Работодатель обязан при выплате заработной платы в письменной форме известить работника о размерах и основаниях удержаний [ст. 136 тАУ 1].

Производимые из выплачиваемых в пользу физических лиц сумм удержания должны оформляться надлежащим образом, а именно отражаться в издаваемых приказах (распоряжениях) работодателя (администрации), учитываться в регистрах бухгалтерского и налогового учета и рассчитываться в строго установленной последовательности [с. 101 - 7].

При этом в соответствии со ст. 137 ТК РФ работодатель вправе принять решение о производстве соответствующих удержаний из заработной платы работников не позднее одного месяца со дня окончания срока, установленного соответственно для возвращения аванса, погашения неправильно исчисленных выплат, погашения задолженности, и только при условии, что работник не оспаривает оснований и размеров удержания.

В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию. Такая очередность удержаний определяется конституционной обязанностью всех граждан платить законодательно установленные налоги, а также приоритетностью удержаний алиментов на содержание несовершеннолетних детей или других недееспособных (ограниченно дееспособных) лиц перед другими видами удержаний.

Первоочередное удержание налога на доходы обусловлено также тем обстоятельством, что размеры всех других удержаний из заработной платы и иных доходов в соответствии со ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ ВлОб исполнительном производствеВ» исчисляются из суммы, оставшейся после удержания налогов [18].

Для производства обязательных удержаний издания приказа не требуется, так как основанием для этого являются положения гл. 23 НК РФ (для налога на доходы физических лиц), а также соответствующие исполнительные документы, поступившие в организацию, и обязательные для реализации администрацией согласно требованиям Закона об исполнительном производстве.

Обязательные удержания производятся в строгом соответствии с федеральными законами и другими действующими нормативными актами Российской Федерации, которые регулируют порядок их производства. Для их осуществления не требуется издания приказа администрации организации и письменного согласия физических лиц. К обязательным относятся удержания налога на доходы физических лиц, алиментов, удержаний по исполнительным документам. В этой же последовательности должен производиться и их расчет (исчисление).

Налог на доходы физических лиц. Удержание налога производится в порядке, предусмотренном гл.23 НК РФ.

Глава 23 НК РФ определяет порядок уплаты налога на доходы в зависимости от видов и размеров доходов, получаемых гражданами Российской Федерации, иностранными гражданами и лицами без гражданства, имеющими постоянное место жительства в Российской Федерации или не имеющими его. Кодексом определены не только выплаты, не включаемые в облагаемую сумму совокупного годового дохода (пенсии, пособия по безработице и др.), но также вычеты, уменьшающие его (стандартные, социальные, имущественные, профессиональные), и льготы.

Рассчитывается и уплачивается этот налог налоговыми агентами - организациями и индивидуальными предпринимателями, которые выплачивают доходы физическим лицам. Согласно положениям главы 23 НК РФ, несмотря на то, что налоговым периодом по НДФЛ является календарный год, при каждой выплате работнику заработной платы (или иных доходов) необходимо удерживать и перечислять НДФЛ в бюджет.

При выплате денежных средств физическому лицу - индивидуальному предпринимателю обязанность удержания НДФЛ зависит от вида договора, в соответствии с которым они выплачиваются: по гражданско-правовому договору (например, договору поставки) обязанности удерживать НДФЛ у организации не возникает, поскольку на основании п. 2 ст. 226 НК РФ в таком случае организация не является налоговым агентом. А по трудовому договору исчисление и удержание НДФЛ производится в общем порядке.

Для правильного и своевременного исчисления причитающихся к удержанию сумм налога на доходы и уплаты его по принадлежности необходимо выполнить следующие действия:

В· определить сумму доходов в пользу каждого из физических лиц тАУ получателей раздельно по каждой из предусмотренных ставок налогообложения, в результате чего определяется объект налогообложения по налогу;

В· уменьшить исчисленную базу на выплаты, не подлежащие обложению налогом на доходы, в результате чего определяется совокупная облагаемая база по налогу на доходы;

В· уменьшить налогооблагаемую базу в рамках доходов, облагаемых по ставке 13%, на сумму разрешенных к предоставлению организациями тАУ работодателями стандартных, отдельных профессиональных и имущественных налоговых вычетов, в результате чего определяется налогооблагаемая база по налогу на доходы;

В· отразить исчисленные суммы налога в индивидуальных налоговых карточках, регистрах бухгалтерского и налогового учета, в разделе ВлУдержанияВ» расчетных (расчетно-платежных) ведомостей;

В· уплатить по принадлежности, исчисленные к удержанию суммы налога не позднее дня фактического получения средств на оплату труда за вторую половину месяца, или в иные сроки, установленные гл. 23 НК РФ.

Исчисление сумм налога, то есть выполнение указанных выше действий, в соответствии с п. 2 ст. 210 НК РФ должна производиться раздельно по каждой из установленных ставок налогообложения (то есть раздельно по доходам, облагаемым по ставке в 13, 9, 30 и 35%) [cт. 357- 13] .

Ст. 224 НК РФ определены следующие ставки налогообложения:

9% - в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов;

30% - в отношении всех видов доходов, выплачиваемых в пользу физических лиц, не являющимися налоговыми резидентами Российской Федерации;

35% в отношении следующих видов доходов:

В· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающих величину в 4000 руб. в целом за календарный год;

В· страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в п. 2 ст. 213 НК РФ;

В· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации + 5%, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 % годовых по вкладам в иностранной валюте;

В· суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст 212 НК РФ, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли в них, на основании документов, подтверждающих целевое использование таких средств.

13% - в отношении сумм заработной платы и иных доходов в пользу физических лиц, не облагаемых по ставкам 9, 30 и 35%.

Во всех случаях при определении налоговой базы в соответствии с п. 1 ст. 210 НК РФ учитываются все доходы физических лиц, полученные ими как в денежной, так и в натуральной формах, или право на распоряжение которыми у них возникло, а также доходы в виде материальной выгоды.

При этом, если из доходов физического лица по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не могут уменьшать налоговую базу, что еще раз подтверждает первоочередность производства удержаний налога на доходы перед всеми другими удержаниями [ст. 113-7].

В соответствии с Налоговым кодексом РФ каждому налогоплательщику предоставлено право уменьшить налоговую базу по НДФЛ на сумму налоговых вычетов, к которым относятся:

В· Стандартные;

В· Профессиональные ( на основании ст. 221 НК РФ получить вычет в сумме расходов, связанных с выполнением работ (оказанием услуг) имеют право индивидуальные предприниматели, физические лица, выполняющие работы (оказывающие услуги) по договорам гражданско-правового характера, а также получающие авторские вознаграждения или вознаграждения за создание, исполнение произведений науки, литературы и др.);

В· Имущественные (согласно ст. 220 НК РФ имущественный вычет предоставляется, в частности, при покупке и продаже недвижимого имущества: жилых домов, помещений, квартир, дач, садовых домиков, земельных участков и др.);

Социальные (в соответствии со ст. 219 НК РФ социальные вычеты в размере сумм, уплаченных, в частности, за обучение и лечение, предоставляются на основании письменного заявления налогоплательщика - физического лица при подаче налоговой декларации в налоговый орган по месту своей прописки по окончании календарного года).

Рассмотрим более подробно порядок предоставления работодателем стандартных налоговых вычетов (вычеты предоставляются работнику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%).

На основании ст. 218 НК РФ установлены следующее размеры стандартных налоговых вычетов:

400 руб. - предоставляются всем налогоплательщикам, если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 40000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

500 руб. - предоставляются, в частности, Героям Советского Союза и Российской Федерации, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в п. 1 ст. 218 НК РФ;

1000 руб. - на каждого ребенка налогоплательщика за каждый месяц налогового периода до месяца, в котором их доход с начала года превысит 280 тыс. руб.;

3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны.

Бухгалтерский учет операций, связанных с налогом на доходы физических лиц, осуществляется на счете 68 "Расчеты по налогам и сборам", субсчет 1 "Расчеты по налогу на доходы физических лиц".

Расчеты по удержанию и перечислению налога на доходы физических лиц в соответствии с Планом счетов (Инструкцией по применению плана счетов) оформляются следующими записями по счетам учета:

Дебет счета 70 ВлРасчеты с персоналом по оплате трудаВ» кредит счета 68-1 тАУ на сумму исчисленного к удержанию налога с сумм заработной платы и дивидендов, причитающихся к получению сотрудниками организации;

Дебет счета 73 ВлРасчеты с персоналом по прочим операциямВ» кредит счета 68-1 тАУ на сумму исчисленного к удержанию налога с заемных средств и по прочим операциям, расчеты по которым осуществляются с использованием счета 73;

Дебет счета 75 Влрасчеты с учредителямиВ» субсчет 2 ВлРасчеты по выплате доходовВ» кредит 68-1 тАУ на сумму исчисленного к удержанию налога с дивидендов, выплачиваемых в пользу физических лиц тАУ не работников организации;

Дебет счета 76 ВлРасчеты с разными дебиторами и кредиторамиВ» кредит 68-1 тАУ на сумму исчисленного к удержанию налога с доходов физических лиц, расчеты по которым организуются с использованием балансового счета 76;

Дебет счета 68-1 кредит счета 51 ВлРасчетные счетаВ» - на сумму перечисленного в соответствующий бюджет налога на доходы физических лиц.

Дебет счета 99 ВлПрибыли и убыткиВ» тАУ кредит счета 68-1 - начислены штрафы и пени;

Дебет счета 68-1 кредит счета 51 ВлРасчетные счетаВ» - перечислены в бюджет штрафы и пени.

Необходимо учитывать, что излишне удержанные суммы налога подлежат возврату организацией на основании письменного заявления физического лица либо зачету в счет последующих удержаний.

Удержания по исполнительным документам. Удержания по исполнительным документам производятся на основании поступивших в организацию от судебных органов обязательных к исполнению исполнительных листов и прочих документов, приравниваемых к исполнительным (судебные приказы; нотариально удостоверенные соглашения об уплате алиментов; удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений; постановления органов и должностных лиц, уполномоченных рассматривать дела об административных правонарушениях; постановления судебного пристава-исполнителя).

Среди поступивших в организацию исполнительных документов очередность исполнения должна определяться календарными датами поступления, но с учетом приоритета удержаний алиментов на содержание несовершеннолетних детей [ст. 118-7].

Удержания по исполнительным документам являются обязательными для администрации организаций, в связи с чем они осуществляются без издания приказа администрации и без письменного согласия работника.

Так как исполнительные документы носят для работодателя обязательный характер, при поступлении в организацию они должны быть зарегистрированы и не позднее следующего дня переданы в бухгалтерию под расписку ответственному лицу, назначенному приказом администрации. В бухгалтерии эти документы также регистрируются и далее хранятся как бланки строгой отчетности. О поступлении исполнительного документа должны быть извещены судебный исполнитель и взыскатель.

В соответствии со ст. 12 Закона об исполнительном производстве исполнительными документами являются:

1) исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов;

2) судебные приказы;

3) нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии;

4) удостоверения, выдаваемые комиссиями по трудовым спорам;

5) акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований;

6) судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

7) постановления судебного пристава-исполнителя;

8) акты других органов в случаях, предусмотренных федеральным законом;

9) исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге. (п. 9 введен Федеральным законом от 30.12.2008 N 306-ФЗ)

Удержание алиментов - наиболее распространенный вид удержаний по исполнительным документам. Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству [ст. 190 тАУ 11].

Взыскание алиментов с сумм заработной платы и иного дохода производится после удержания НДФЛ.

Согласно ст. 81 Семейного кодекса РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно из заработной платы и (или) иного дохода в размере:

¼ тАУ на содержание одного ребенка;

⅓ тАУ на содержание двух детей;

½ тАУ на содержание трех и более детей.

Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств [ст. 81-2].

Взыскание алиментов в судебном порядке в соответствии с п. 2 ст. 120 СК РФ прекращают в следующих случаях:

В· по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

В· при усыновлении (удочерении) ребенка, на содержание которого взыскивали алименты;

В· при признании судом восстановления трудоспособности получателя алиментов или прекращении его нужды в помощи;

В· при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга-получателя алиментов в новый брак;

В· со смертью лица, получающего алименты (при удержании алиментов на содержание несовершеннолетних детей тАФ в случае смерти ребенка), или лица, обязанного уплачивать алименты.

При прекращении взыскания и при отсутствии задолженности по алиментам исполнительный лист возвращают в суд, вынесший решение. При наличии задолженности исполнительный лист оставляют в организации до ее погашения, а в случае невозможности производства удержаний (например, в случае смерти) тАФ направляют в суд, принявший решение [19].

В бухгалтерском учете удержанные и перечисленные по принадлежности суммы по исполнительным документам в соответствии с Планом счетов (Инструкцией по применению Плана счетов) оформляются следующими записями по счетам учета:

Дебет счета 70 ВлРасчеты с персоналом по оплате трудаВ» кредит счета 76 ВлРасчеты с разными дебиторами и кредиторамиВ» (по соответствующим субсчетам учета) - на сумму исчисленных удержаний с выплат по оплате труда;

Дебет счета 73 Влрасчеты с персоналом по прочим операциямВ» кредит счета 76 (по соответствующим субсчетам учета) тАУ на сумму исчисленных удержаний с иных выплат в пользу физических лиц;

Дебет счетов 70, 73 кредит счета 76 (по соответствующим субсчетам учета) тАУ на сумму почтового сбора, удержанного с выплат в пользу физических лиц;

Дебет счета 76 (по соответствующим субсчетам учета) кредит счета 50 ВлКассаВ» - на суммы, выданные их получателям из кассы организации;

Дебет счета 76 (по соответствующим субсчетам учета) кредит счета 51 ВлРасчетные счетаВ» - на суммы, перечисленные со счетов организации.

1.3 Удержания, производимые из заработной платы работников по инициативе работодателя

При производстве удержаний из заработной платы по инициативе администрации их последовательность определяется работодателем самостоятельно, но с таким расчетом, чтобы не превысить предельные суммы удержаний, разрешенные действующим законодательством.

В том случае, когда взимание сумм по инициативе администрации производится наряду с удержаниями по исполнительным документам, удержания исчисляются так, чтобы общая сумма всех удержаний не превышала 50%, а при удержании алиментов на несовершеннолетних детей; сумм в возмещение вреда, причиненного здоровью; сумм в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца; возмещений за ущерб, причиненный преступлением, тАУ не превышала 70%.

В ст. 137 ТК РФ указаны случаи, когда работодатель может своим распоряжением произвести необходимые удержания из заработной платы работников для погашения числящейся за ними задолженности:

В· для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

В· для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

В· для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

В· при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Для осуществления удержаний администрация организации в месячный срок (соответственно тАУ со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно начисленных выплат со дня окончательного установления работодателем размера причиненного ущерба) должна издать соответствующее письменное распоряжение. Исключение составляют случаи производства удержаний за неотработанные дни отпуска, которые могут производиться без издания соответствующего распоряжения, хотя на практике такие документы издаются [c. 99 - 8].

Во всех случаях ежемесячные удержания, производимые по инициативе администрации, не должны превышать 20% заработной платы, начисленной работнику за соответствующий месяц, но за вычетом исчисленного к удержанию налога на доходы физических лиц [ст. 201-12].

Порядок возмещения ущерба, причиненного работниками предприятиям, учреждениям и организациям всех форм собственности, зависит от того, как оформлены отношения между ними.

Если работник не является штатным сотрудником и выполняет работу на основании договора гражданско-правового характера, возмещение ущерба производится в полном размере и в соответствии с нормами гражданского законодательства, а именно гл. 59 ГК РФ.

В случае, если с физическим лицом заключен трудовой договор, возмещение ущерба производится в соответствии с ТК РФ и принятыми во исполнение его нормативными правовыми актами[19].

При решении вопросов, связанных с материальной ответственностью работников, прежде всего, необходимо учитывать норму, закрепленную в статье 238 ТК РФ, согласно которой работник обязан возместить работодателю только причиненный им прямой действительный ущерб. Неполученные работодателем в связи с причиненным работником ущербом доходы (упущенная выгода) взыскиваться с работника не могут.

При ограниченной материальной ответственности работники, виновные в причинении предприятию ущерба, несут материальную ответственность только при одновременном наличии следующих обязательных условий [ст. 428-14]:

В· прямого действенного ущерба;

В· противоправности поведения работника;

В· причинной связи между действиями (или бездействием) работника и ущербом;

В· вины работника в причинении ущерба своим действием или бездействием.

Материальная ответственность в этом случае ограничивается определенной частью заработка работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством [ст. 243 -3].

В полном размере причиненного ущерба материальная ответственность возлагается на работника, в соответствии со ст. 243 ТК РФ, в следующих случаях:

В· когда в соответствии с ТК РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

В· недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

В· умышленного причинения ущерба;

В· причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

В· причинения ущерба в результате преступных действий работника, установленных приговором суда;

В· причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

В· разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

В· причинения ущерба не при исполнении работником трудовых обязанностей.

Заметим, что в отличие от трудового законодательства, гражданское предусматривает полное возмещение виновным лицом причиненного им ущерба. При этом под ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение имущества (реальный ущерб), а также недополученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота , если бы его право не было бы нарушено.

Материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику [cт. 239 - 1].

К наиболее типичным случаям привлечения работников к ограниченной материальной ответственности можно отнести:

В· порчу или уничтожение имущества организации по небрежности или неосторожности работника;

В· потерю приборов или инструментов;

В· недобор денежных сумм в результате неисполнения или ненадлежащего исполнения организацией своих договорных обязательств по вине работника;

В· утрату документов;

В· полное или частичное обесценение документов (например, из-за ненадлежащее составленного акта на приемку продукции по вине работника организации отказано во взыскании с поставщика суммы выявленной недостачи и т.п.);

В· уплату организацией штрафных санкций за невыполнение работником своих обязанностей по должности (профессии), в том числе при расчетах с населением с использованием контрольно-кассовых аппаратов.

В соответствии со статьей 243 ТК РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

1. Когда в соответствии с Трудовым кодексом Российской Федерации или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей. (Например, полную материальную ответственность несут следующие категории работников: кассиры, работники операторов связи; это не зависит от того, заключены с ними договоры о полной материальной ответственности или нет.)

2. При наличии недостачи ценностей, вверенных работникам на основании специального письменного договора или полученных ими по разовому документу.

Такая ответственность наступает, если с работником (группой работников) заключен индивидуальный или коллективный договор о полной материальной ответственности, или же работнику по разовому документу вверены были для сохранности какие-то ценности.

3. В случае умышленного причинения ущерба.

4. В случае причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения. (Соответствующее состояние работника должно быть доказано администрацией организации, доказательствами могут служить акты об отстранении от работы, медицинское заключение, свидетельские показания и другие материалы).

5. В случае причинения ущерба в результате преступных действий работника, установленных приговором суда.

6. В случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом.

7. В случае разглашения сведений, составляющих охраняемую законом тайну (государственную, коммерческую или иную), в случаях, предусмотренных федеральными законами.

8. В случае причинения ущерба не при исполнении трудовых обязанностей.

9. Если полная материальная ответственность предусмотрена трудовым договором, заключенным с руководителем организации, заместителя руководителя, главным бухгалтером.

Коллективная (бригадная) материальная ответственность за причинение ущерба. В соответствии со ст. 245 ТК РФ при совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность.

Решение работодателя об установлении полной коллективной (бригадной) материальной ответственности оформляется приказом (распоряжением) администрации и объявляется коллективу (бригаде) с одновременным заключением письменного договора о коллективной (бригадной) ответственности между работодателем и всеми членами коллектива (бригады).

По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу [ст. 107-9].

При этом каждый член коллектива вправе участвовать в приеме вверенного имущества и осуществлять взаимный контроль за работой по хранению, обработке, продаже (отпуску), перевозке или применению в процессе работы вверенного имущества; знакомиться с отчетами о движении и остатках вверенного имущества; в необходимых случаях требовать от работодателя проведения инвентаризации.

Основанием для привлечения членов коллектива к материальной ответственности является прямой действительный ущерб, непосредственно причиненный коллективом (бригадой) работодателю, а также и ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам.

Подлежащий возмещению ущерб, причиненный коллективом (бригадой) работников, распределяется между членами данного коллектива (бригады) пропорционально месячной тарифной ставке (должностному окладу) и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба.

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, должен определяться по фак

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях