Финансовое состояние ООО "Спецстроймонтаж"

В современных условиях главными задачами развития экономики является повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках.

В условиях рынка финансово-хозяйственная деятельность предприятия осуществляется за счёт самофинансирования, а при недостатке собственных финансовых ресурсов, за счёт заёмных средств. Поэтому необходимо знать какова финансовая независимость предприятия от заемного капитала и, какова финансовая устойчивость предприятия.

Анализ финансового состояния проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

В· положение предприятия на товарном рынке;

В· производство и выпуск дешевой, пользующейся спросом продукции;

В· его потенциал в деловом сотрудничестве;

В· степень зависимости от внешних кредиторов и инвесторов;

В· наличие неплатежеспособных дебиторов;

В· эффективность хозяйственных и финансовых операций и т. п.

Степень финансовой устойчивости предприятия интересует инвесторов и кредиторов, так как на основе её оценки они принимают решения о вложении средств в предприятие, поэтому вопросы управления финансовой устойчивостью предприятия являются весьма актуальными для предприятия.

Объектом исследования в дипломной работе является ООО "Спецстроймонтаж".

Предметом исследования является финансовое состояние ООО "Спецстроймонтаж".

Цель дипломной работы тАУ проанализировать финансовое состояние ООО "Спецстроймонтаж" и предложить пути его улучшения.

Задачи дипломной работы:

1. Изучить теоретические основы финансового анализа;

2. Провести анализ финансового состояния предприятия ООО "Спецстроймонтаж";

3. Разработать предложения по улучшению финансового состояния предприятия.

Информационную базуисследования составляют:

1) законодательные акты и нормативные документы;

2) научные источники (монографическая и учебная литература; материалы семинаров и конференций);

3) периодическая печать и электронные ресурсы;

4) финансовая (бухгалтерская) отчетность, управленческая документация, а также учредительные и другие локальные нормативные документы - данные экономического отдела (баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств и пр.) за 2007-2008 год.

В работе использовались следующие методы исследования: метод системного анализа и синтеза, математические методы, методы сравнений и аналогий, метод обобщений.

Структура работы. Работа состоит из введения, 3 разделов, заключения, списка литературы, приложений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА, ЕГО ЦЕЛИ И ЗАДАЧИ

1.1 Сущность финансового анализа деятельности предприятия

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов тАУ характерная для всех стран тенденция.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределённость ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастают приоритетность и роль финансового анализа, то есть комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние тАФ это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основная цель анализа финансового состояния тАФ это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей.

Основные задачи финансового анализа:[21]

В· Своевременная и объективная диагностика финансового состояния предприятия, установление его болевых точек и изучение причин их образования.

В· Поиск резервов улучшения финансового состояния предприятия, его платёжеспособности и финансовой устойчивости

В· Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

В· Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния делится на внутренний и внешний, цели и содержание которых различны.

Внутренний анализ тАУ это исследование механизма формирования и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ тАУ это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Анализ финансового состояния основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели можно сравнивать:[22]

В· С общепринятыми нормами для оценки степени риска и прогнозирования возможности банкротства

В· Аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности

В· Аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основные источники информации: бухгалтерский баланс, отчёт о прибылях и убытках, отчёт об изменениях капитала, отчёт о движении денежных средств, приложение к балансу, формы статистической отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Затем надо изучить финансовое равновесие между отдельными разделами и подразделами активов и пассивов баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

На следующем этапе анализа изучаются ликвидность баланса, сбалансированность денежных потоков и платёжеспособность предприятия.

В заключении делается обобщающая оценка финансовой устойчивости предприятия и его платёжеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

После этого изучают факторы изменения уровня финансовых коэффициентов, оценивают степень их чувствительности к управленческим воздействиям.

1.2 Классификация показателей финансового состояния предприятия

1.2.1 Показатели структуры капитала и оценка его стоимости

Структура капитала представляет собой соотношение собственных и заемных средств долгосрочного характера.

В состав собственного капитала входят:

В· уставный капитал, т. е. капитал, вложенный собственниками в предприятие;

В· накопленный капитал, т. е. созданный на предприятии сверх того, что было первоначально авансировано собственниками (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль);

В· прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капиталвключает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала.

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал обычно классифицируют в зависимости от степени срочности погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные, среднесрочные, краткосрочные.

Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Стоимость капитала - это общая сумма средств, которую необходимо уплатить предприятию за использование финансовых ресурсов из различных источников. Соотношение этой суммы средств к общей стоимости источника, выраженное в процентах, называется тАУ ценой капитала.

Определение цены капитала предприятия проводится в несколько этапов.

На первом этапе осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. На второмтАУ рассчитывается цена каждого источника в отдельности. На третьем тАУ определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестиционного капитала. На четвертом тАУ разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

При идентификации основных компонентов, являющихся источниками формирования капитала фирмы, следует учитывать, что временно привлеченные средства, т.е. краткосрочная кредиторская задолженность за товары, работы и услуги, по заработной плате и уплате налогов, в расчете не участвует, т.к. она является следствием текущих операций в течение года, в то время как расчет цены капитала проводится для принятия долгосрочных финансовых решений.

Краткосрочные ссуды банка, чаще всего, временно привлекаются для финансирования текущих потребностей производства в оборотных средствах, поэтому они также не учитываются при расчете цены капитала.

Таким образом, для определения цены капитала наиболее важными являются следующие его источники:

В· заемные средства, к которым относятся долгосрочные банковские ссуды и облигационные займы;

В· собственные средства, которые включают обыкновенные и привилегированные акции и нераспределенную прибыль.

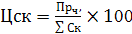

Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом:

Ва(1)

Ва(1)

где Цск - стоимость собственного капитала предприятия, ПРч - сумма чистой прибыли, выплаченная ее собственником в отчетном периоде, ∑Ск - средняя сумма собственного капитала в отчетном периоде.

Стоимость заемного капитала в виде банковских кредитов исчисляется следующим образом:

Ва(2)

Ва(2)

где Цкр - стоимость заемного капитала в виде банковских кредитов,  - норма налога на прибыль

- норма налога на прибыль

Стоимость кредиторской задолженности определяется следующим образом:

Ва(3)

Ва(3)

где  Ва- стоимость кредиторской задолженности, р тАУ ставка рефинансирования ЦБ РФ,

Ва- стоимость кредиторской задолженности, р тАУ ставка рефинансирования ЦБ РФ,  Ва- просрочка платежа.

Ва- просрочка платежа.

Средневзвешенная стоимость капитала предприятия определяется следующим образом:

Ва(4)

Ва(4)

где  Ва- средневзвешенная стоимость капитала предприятия, i тАУ индекс источника капитала,

Ва- средневзвешенная стоимость капитала предприятия, i тАУ индекс источника капитала,  ВатАУ цена i тАУ го источника,

ВатАУ цена i тАУ го источника, Ва- доля i тАУ го источника в общей сумме капитала предприятия.

Ва- доля i тАУ го источника в общей сумме капитала предприятия.

1.2.2 Показатели состояния имущества предприятия

Сумма хозяйственных средств, находящихся в распоряжении предприятий тАУ это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия. Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

Коэффициент износа тАУ обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является коэффициент годности.

Ва(5)

Ва(5)

Ва(6)

Ва(6)

Коэффициент обновления тАУ показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

Ва(7)

Ва(7)

Коэффициент выбытия тАУ показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

Ва(8)

Ва(8)

В состав параметров отдачи и ёмкости основных средств включают:

Ва(9)

Ва(9)

Ва(10)

Ва(10)

Ва(11)

Ва(11)

Ва(12)

Ва(12)

1.2.3 Показатели эффективности и интенсивности использования капитала

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции.

На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса.

Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Для любого предприятия приоритетное значение имеет правило, при котором как собственные, так и заемные средства должны обеспечивать отдачу характеризует целесообразность и эффективность использования предприятием заемных средств как источника финансирования хозяйственной деятельности, который определяется следующим образом:

ЭФР = (ROA-СП) (1-Kн)(ЗК/СК), (13)

где:

ROA тАУ экономическая рентабельность совокупного капитала до уплаты налогов.

СП тАУ ставка ссудного процента, предусмотренная контрактом;

Кн тАУ уровень налогового изъятия из прибыли (отношение налогов из прибыли к сумме прибыли после уплаты процентов);

ЗК тАУ сумма заемного капитала;

СК тАУ сумма собственного капитала;

1.2.4 Показатели финансовой устойчивости предприятия

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Применительно к предприятию финансовая устойчивость в зависимости от факторов, влияющих на нее, может быть:

1. Внутренняя устойчивость тАУ это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внешних и внутренних факторов.

2. Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

3. Общая устойчивость предприятия тАУ это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Оценка типа финансовой ситуации проводится на основе балансовой модели:

F + EM + EP = CC + CD + C K + CP (14)

где F - стоимость внеоборотных активов (с. 190); - 1020 тыс. руб., 1004 тыс. руб.

EM - стоимость производственных запасов (с. 210 + 220); 267550 тыс. руб. 222673 тыс. руб.

EP - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы (с. 230 + 240 + 250 + 260 + 270);69901 тыс. руб. 138891 тыс. руб.

CC - источники собственных средств (с. 490);38880 тыс. руб. 52697 тыс. руб.

CD - долгосрочные обязательства (с. 590);55895 тыс. руб. , 9419 тыс. руб.

CK - краткосрочные займы и кредиты (с. 610);117974 тыс. руб. ,236620 тыс. руб.

CP - кредиторская задолженность и прочие краткосрочные пассивы (с. 690 тАУ 610).282646 тыс. руб. , 223018 тыс.руб.

Учитывая, что собственные средства и долгосрочные кредиты направляются в основном на формирование внеоборотных активов, балансовую модель преобразуют:

EM + EP = EC + (CK + CP) (14)

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитать на начало и конец анализируемого периода:

1.ВаВаВаВаВа Коэффициент финансирования (отношение собственного капитала к заемному)

Ва(15)

Ва(15)

где  Ва- собственный капитал,

Ва- собственный капитал,  Ва- заемный капитал

Ва- заемный капитал

2.ВаВаВаВаВа Коэффициент финансовой независимости (автономии) тАУ доля собственных средств в активах

Ва(26)

Ва(26)

где В тАУ валюта баланса

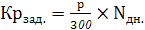

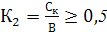

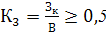

3.ВаВаВаВаВа Коэффициент финансовой зависимости (обратный коэффициенту финансовой независимости)

Ва(27)

Ва(27)

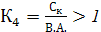

4.ВаВаВаВаВа Коэффициент инвестирования (отношение собственного капитала к внеоборотным активам)

Ва(28)

Ва(28)

где В.А. тАУ внеоборотные активы (итог раздела I)

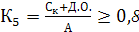

5.ВаВаВаВаВа Коэффициент финансовой устойчивости (доля собственного капитала и долгосрочных заемных средств в активах)

Ва(29)

Ва(29)

где Д.О. тАУ долгосрочные обязательства, А тАУ все активы

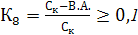

6.ВаВаВаВаВа Коэффициент задолженности (леверидж)

Ва(30)

Ва(30)

7.ВаВаВаВаВа Коэффициентом соотношения мобильных и иммобилизованных средств.

Ва(31)

Ва(31)

Где ОА тАУ оборотные активы, В.А. тАУ внеоборотные активы.

8.ВаВаВаВаВа Коэффициент финансовой маневренности (отношение собственных оборотных средств к собственному капиталу)

Ва(32)

Ва(32)

где ВатАУ собственные оборотные средства (СОС)

ВатАУ собственные оборотные средства (СОС)

9.ВаВаВаВаВа Коэффициент обеспеченности оборотных активов собственными средствами

Ва(33)

Ва(33)

где О.А. тАУоборотные активы

10.ВаВаВа Доля собственного капитала в формировании оборотных активов

Ва(34)

Ва(34)

11.ВаВаВа Доля заемного капитала в формировании всех активов

Ва(35)

Ва(35)

1.2.5 Показатели платёжеспособности предприятия

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность - это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежные средства и краткосрочные финансовые вложения.

Вторая группа (А2) - это быстрореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (Аз) - это медленно реализуемые активы: производственные запасы, незавершенное производство, расходы будущих периодов. Значительно больший срок понадобится, - для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) - это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца: кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи;

П2 - среднесрочные обязательства со сроком погашения до одного года: краткосрочные кредиты и займы;

П3 - долгосрочные обязательства: долгосрочные кредиты и займы;

П4 тАУ постоянные пассивы: собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 (36)

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

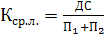

Коэффициент срочной ликвидности (норматив ):

Ва(37)

Ва(37)

где ДС тАУ денежные средства

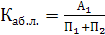

Коэффициент абсолютной ликвидности (норматив 0,2 - 0,25):

Ва(38)

Ва(38)

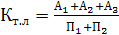

Коэффициент быстрой ликвидности (норматив 0,7 - 1):

Ва(39)

Ва(39)

Коэффициент текущей ликвидности (норматив 2):

Ва(40)

Ва(40)

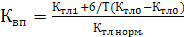

Если коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Ва(40)

Ва(40)

где Ктл1 и Ктл0 тАФ соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Ктл норм тАФ нормативное значение коэффициента текущей ликвидности;

6 тАФ период восстановления платежеспособности, мес.;

Т тАФ отчетный период, мес.

Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Квп < 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

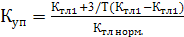

В случае если фактический уровень Ктл равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Куп) за период, равный трем месяцам:

Ва(41)

Ва(41)

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствует увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и др.

1.2.6 Факторы предпринимательского риска и риска банкротства

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Виды предпринимательских рисков:

1.ВаВаВаВаВа производственные (чистые) риски тАУ риски остановки производства и неритмичности работы предприятия, а также стихийных бедствий, катастроф, аварии.

2.ВаВаВаВаВа инвестиционные и инновационные риски для предприятий тАУ производителей, которые проявляются в основном на стадиях подготовки проекта и его реализации.

3.ВаВаВаВаВа финансовые риски тАУ это угроза банкротства, а также риски неполучения дохода и риски по операциям с ценными бумагами.

4.ВаВаВаВаВа товарные риски тАУ для предприятий производителей проявляются в основном в рисках дефицита товара или отсутствие спроса на него.

5.ВаВаВаВаВа комплексные риски (интегральные) тАУ проявляются в инфляции.

6.ВаВаВаВаВа банковские риски тАУ проявляются в кредитной, процентной ликвидности банка, по депозитам, операциям и расчетам по банковским злоупотреблениям.

Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния конкретного предприятия.

1.3 Методы оценки и анализа финансового состояния предприятия

Основные методы анализа финансовой отчетности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ - сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т.п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приемов исследования. Факторный анализ может быть как прямым, так и обратным, т.е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессионный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т.п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приемы, ранее не используемые в нем.

При исследовании применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Главная цель анализа финансового состояния - проследить динамику и структуру изменений финансового состояния предприятия посредством оценки изменения основных финансовых показателей.

При этом используются следующие методы статистического исследования: построение динамических рядов, как фактических показателей, так и в сопоставимых (относительных) показателях;

В· расчет показателей динамических рядов;

В· построение трендовых и регрессионных моделей;

В· расчет индексов.

Главенствующее место при анализе финансового состояния занимает:

1)изучение структуры того или иного показателя;

2)характеристика динамики показателя;

3)оценка и исследование факторов, влияющих на изменения основных показателей, их состав и динамику изменения.

1.4 Пути улучшения финансового состояния предприятия

Проблема укрепления финансового состояния многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Для сокращения периода оборачиваемости оборотных средств, предприятию можно порекомендовать использовать методы "Спонтанного финансирования". Сущность метода заключается в предоставлении скидки Покупателю при условии оплаты в течение короткого срока. Привлекательность метода для покупателя заключается в том, что покупателю становиться выгоднее взять кредит и приобрести услугу. В этом случае процент банковского кредита будет ниже, чем скидка с цены (цена отказа от скидки) предлагаемой услуги. Таким образом, благодаря спонтанному финансированию:

1. Предприятие сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств.

2. Получив оборотные средства часть из них можно направить на ликвидацию кредиторской задолженности, тем самым улучшиться коэффициент собственных и заемных средств.

3. При ликвидации задолженности предприятия перед персоналом также улучшится коэффициент текущей ликвидности

4. Если предприятие добьется с помощью выше приведенных методов своевременного погашения дебиторской задолженности, выполнит свои обязательства, будет иметь оборотные средства, то необходимо чтобы предприятие не теряло этих возможностей. Для этого необходимо изучать платежеспособность будущих потенциальных Покупателей своих услуг.

Руководству предприятия следует принимать меры:

В· По снижению издержек;

В· Увеличению объема предоставляемых услуг, в том числе поиск новых направлений деятельности;

В· Добиваться своевременной оплаты предоставляемых услуг.

Решая задачу максимизации темпов прироста прибыли можно манипулировать увеличением или уменьшением переменных затрат и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Основнымиисточниками снижения издержек производства и реализации продукции являются:

- снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

- уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

- снижение расхода заработной платы на единицу продукции;

- сокращение административно-управленческих расходов;

- ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказываетбольшое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы. Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Она снижает издержки производства за счет бездефектного изготовления продукции. Резервы снижения себестоимости продукции тАУ это внутрипроизводственные возможности уменьшения себестоимости продукции за счет роста эффективности использования ресурсов предприятия, поддающиеся количественному измерению.

Изучены теоретические основы финансового анализа на предприятии, в ходе чего установлено, что конечные финансовые результаты являются важнейшими показателями, характеризующими не только эффективность работы предприятия за анализируемый период, но и определяющими его возможности в дальнейшем развитии, правильность выбранной стратегии и тактики достижения целей. Они свидетельствуют о его финансовой независимости, привлекательности его с точки зрения долгосрочного вложения капитала. Поэтому в настоящее время значительно возрастает роль анализа финансовых результатов деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов. Установлены основные показатели, характеризующие финансовые результаты работы предприятия, изучены методы их анализа.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО "СПЕЦСТРОЙМОНТАЖ"

2.1 Краткая характеристика предприятия и его деятельности

Общество с ограниченной ответственностью "Спецстроймонтаж" зарегистрировано 25.01.2002 год. Полное фирменное наименование общества: Общество с ограниченной ответственностью "Спецстроймонтаж". Сокращенное наименование общества: ООО "Спецстроймонтаж". Место нахождения общества: инд. 607010, Российская Федерация, Нижегородская обл., г. Кулебаки, ул. Войкова, д. 2

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях