Бухгалтерская финансовая отчетность

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия.

Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Актуальность выбранной темы заключается в том, что бухгалтерский учет и его основной информационный результат тАУ отчетность тАУ выполняют исключительно важную с позиции бизнес-отношений коммуникативную функцию. Для того, чтобы эта функция реализовывалась надлежащим образом, необходимо чтобы существовали какие-то общепринятые правила по которым ведется учет и составляется отчетность.

Цель данной работы тАУ изучить организационные основы формирования бухгалтерской отчетности.

Для достижения поставленной цели необходимо решить ряд задач:

- определить понятие и назначение бухгалтерской отчетности;

- изучить нормативное регулирование бухгалтерской отчетности в РФ;

- рассмотреть международные аспекты формирования бухгалтерской отчетности;

- исследовать порядок формирования отчетности на предприятиях.

Объект исследования тАУ нормативные документы, регламентирующие порядок составления и представления бухгалтерской отчетности.

При выполнении настоящей работы были использованы специальные литературно-справочные источники: финансовые справочники, учебники, Положения и инструкции Минфина и т.д.

Глава 1. Понятие и назначение бухгалтерской отчетности

1.1 Сущность, цели и задачи бухгалтерской отчетности

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В свою очередь, отчетный период тАФ это период, за который организация должна составлять бухгалтерскую отчетность.

Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса его финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия. Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Для реализации указанных целей определяющее значение приобретает своевременная и качественная подготовка учетной информации лицами, имеющими к этому прямое отношение.

Перечень этих лиц и сроки представления ими соответствующих данных для составления бухгалтерской и иной отчетности должны быть закреплены руководителем организации в его приказе (распоряжении) по утверждению графика документооборота.

Бухгалтерская отчетность тАФ это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственно-финансовой деятельности, подготовленная по установленным формам на основе учетной информации. Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

1.2 Нормативное регулирование бухгалтерской (финансовой) отчетности в РФ

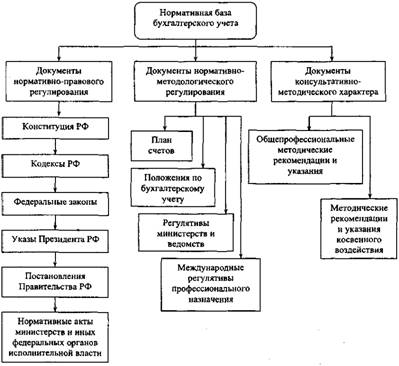

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Первый уровень наряду с другими законодательными актами образует Федеральный закон ВлО бухгалтерском учетеВ» от 21 ноября 1996 г. № 129-ФЗ, в который в 1998 г. были внесены изменения и дополнения. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям. Появление этого документа трудно переоценить тАФ в сущности бухгалтерская и налоговая системы приобрели одинаковый статус. В качестве одной из основных задач бухгалтерского учета названный Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

В Законе о бухгалтерском учете дается определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемой на основе данных бухгалтерского учета.

Несколько статей Закона непосредственно посвящены более конкретным вопросам состава и содержания отчетности.

В одном ряду с Законом о бухгалтерском учете стоят другие законы, например Федеральные законы ВлОб акционерных обществахВ», ВлОб обществах с ограниченной ответственностьюВ»; Указы Президента РФ; Постановления Правительства РФ, например постановление ВлОб утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетностиВ» от 6 марта 1998 г. № 283. Эти документы прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие части первой ГК РФ и других нормативных актов. Заменив ранее действовавшие положения о бухгалтерских отчетах, главных бухгалтерах, законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ), которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных операций, например основных средств и запасов. Перечень приоритетных вопросов, подлежащих регулированию, утвержден упомянутой выше Программой. Многие Положения по бухгалтерскому учету непосредственно связаны с составлением отчетности тАФ это прежде всего ПБУ 4/99 ВлБухгалтерская отчетность организацииВ», утвержденное приказом Минфина России от 6 июля 1999 г. № 43н. Данные Положения по бухгалтерскому учету утверждаются приказами Минфина России. Некоторые ПБУ претерпели изменения с момента их первой публикации. В настоящее время действуют 20 положений по бухгалтерскому учету.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России. План счетов тАФ документ общего порядка; этот документ является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей экономики независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков. В План счетов неоднократно вносились корректировки в связи с меняющимися экономическими условиями. Минфин России приказом от 31 октября 2000 г. утвердил План счетов, который введен в действие с 1 января 2001 г.

Третий уровень объединяет ведомственные документы: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Документы третьего уровня регулируют конкретные операции. Так, если ПБУ 4/99 является документом второго уровня, то приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 27 июля 2003 г. № 67-н ВлО формах бухгалтерской отчетности организацийВ».

Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответствии с ПБУ 1/98, являются документами четвертого уровня.

Схематично система нормативного регулирования бухгалтерского учета в РФ представлена на рисунке 1.

Рисунок 1. Иерархия бухгалтерских регуляторов.

На современном этапе развития рыночной экономики за Министерством финансов Российской Федерации, работающим при активном участии бухгалтерской общественности, сохраняются функции регулирования, постановки бухгалтерского учета и составления отчетности. Вместе с тем все более активное участие в разработке методологических вопросов и подготовке профессиональных учетных кадров принимает созданная в 1997 г. организация тАФ Институт профессиональных бухгалтеров (ИПБ), имеющий разветвленную сеть во всех регионах России.

Формирование современной системы регулирования бухгалтерского учета и отчетности в нашей стране происходит под активным влиянием процесса распространения во всем мире международных стандартов финансовой отчетности тАФ МiО, разрабатываемых Советом по международным стандартам финансовой отчетности (International Accounting Standard Committee тАФ IASC).

С целью приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МiО; формирования системы национальных стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; обеспечения увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; оказания методической помощи организациям в понимании и внедрении реформированной модели бухгалтерского учета была разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Таким образом, состав нормативных документов, регламентирующих вопросы бухгалтерской (финансовой) отчетности в РФ, достаточно обширен. Но непосредственное отношение к процессу формирования отчетности имеют следующие нормативные документы:

1.Федеральный закон ВлО бухгалтерском учетеВ» от 21 ноября 1996 г. № 129-ФЗ.

2.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34-н.

3.ПБУ 4/99 ВлБухгалтерская отчетность организацииВ», утвержденное приказом Министерства финансов РФ от 6 июля 1999 г. № 43-н.

4.Приказ Министерства финансов РФ ВлО формах бухгалтерской отчетности организацийВ» от 22 июля 2003 г. № 67-н.

1.3 Элементы, формируемые в отчетности и состав форм бухгалтерской (финансовой) отчетности

Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в Бухгалтерском балансе, являются:

- имущество;

- кредиторская задолженность;

- капитал.

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в Отчете о прибылях и убытках, являются:

- доходы организации;

- расходы организации.

Информация об изменениях в финансовом положении организации, которая отражается в Отчете о движении денежных средств, является производной от элементов бухгалтерского баланса и отчета о прибылях и убытках.

Имущество - хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Кредиторская задолженность - существующее на отчетную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности и расчеты по которому должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды.

Кредиторская задолженность может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Капитал - остаток хозяйственных средств организации после вычета из них кредиторской задолженности.

Доходы - увеличение экономических выгод в течение отчетного периода Определение или уменьшение кредиторской задолженности, которые приводят к увеличению капитала, отличного от вкладов собственников.

Расходы - уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников).

Для признания в финансовой отчетности имущество, кредиторская задолженность, доходы и расходы должны отвечать соответствующему определению и следующим критериям.

1.Существует вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные данным объектом: оценка производится на основе доказательств, существующих на момент составления бухгалтерской отчетности.

2.Принятие решения о включении объекта в Бухгалтерский баланс или Отчет о прибылях и убытках должно отвечать требованию существенности.

3.Имущество признается в Бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого имущества и когда стоимость его может быть измерена с достаточной степенью надежности. Имущество не признается в Бухгалтерском балансе, если нет вероятности того, что понесенные организацией расходы принесут ей экономические выгоды в периоды, следующие за отчетным.

4.Кредиторская задолженность признается в Бухгалтерском балансе, когда существует вероятность оттока ресурсов, способных приносить организации экономические выгоды, который является следствием исполнения существующего обязательства, и когда величина этого обязательства может быть измерена с достаточной степенью надежности.'

5.Доходы признаются в Отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим имуществом, или уменьшение кредиторской задолженности может быть измерено с достаточной степенью надежности.

6.Расходы признаются в Отчете о прибылях и убытках, когда возникшее уменьшение в будущих экономических выгодах, обусловленное уменьшением имущества, или увеличение кредиторской задолженности может быть измерено с достаточной степенью надежности. Расходы признаются в Отчете о прибылях и убытках, имея в виду прямую связь между произведенными затратами и поступлениями по соответствующей статье. Когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в Отчете о прибылях и убытках путем их обоснованного распределения между периодами. Статья признается как расход отчетного периода, когда соответствующая статья не принесет будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию отражения имущества в Бухгалтерском балансе. В расходы отчетного периода в Отчете о прибылях и убытках включаются все статьи, удовлетворяющие критерию признания расходов, независимо от того, как они трактуются с точки зрения налогооблагаемой базы. Расходы также признаются в Отчете о прибылях и убытках, когда возникает обязательство без факта отражения имущества.

В России основная тенденция последних лет в регулировании отчетных данных бухгалтерского учета - максимально возможное приближение отчетности по составу и структуре к некоему инварианту, принятому в международной практике. С некоторой долей условности можно утверждать, что в настоящее время отечественная бухгалтерская отчетность по основным параметрам соответствует требованиям международных учетных стандартов, тем не менее имеются определенные различия между нею и отчетностью зарубежных предприятий. Эти различия не видны невооруженным глазом; они, естественно, не касаются форматов отчетности, поскольку набор статей, рекомендуемых, например, ПБУ 4/99 ВлБухгалтерская отчетность организацииВ» в отношении базовых отчетных форм, вполне соответствует международной практике; кроме того, согласно законодательству российские предприятия имеют право отклоняться от форматов, рекомендованных Минфином РФ, а потому с формальных позиций несложно выполнить рекомендации любого стандарта в отношении формального состава отчетности.

В основе учета и отчетности - постулаты и принципы бухгалтерского учета. Эти категории активно разрабатываются в рамках англо-американской бухгалтерской школы, а в отечественных регулятивах они упоминаются в ПБУ 1/98 ВлУчетная политика организацииВ», где названы соответственно как допущения и требования бухгалтерского учета.

Под постулатами (допущениями) бухгалтерского учета понимаются утверждения, постулирующие базовые характеристики экономической среды, в которой действует хозяйствующий субъект. Постулирование означает аксиоматическое декларирование в наиболее общем виде политических, экономических и социальных условий, в которых функционирует система бухгалтерского учета и очевидность которых не может быть подвергнута сомнению. Так, в рамках англо-американского подхода принято выделять следующие постулаты:

- имущественная и правовая обособленность (accounting entity);

- непрерывность деятельности (going concern); отчетный период (time period);

- меновые рыночные операции (exchange prices);

- монетарная квантифицируемость (monetary unit).

Принципы (требования) бухгалтерского учета есть некоторые общепринятые базовые соглашения относительно правил признания, измерения и представления фактов хо зяйствешюй жизни, отражаемых в системе учета. Заметим, что термин ВлобщепринятостьВ» в данном случае используется в смысле распространенности декларируемых соглашений в профессии, достигаемой путем введения некоторых регулятивов - законов, стандартов, инструкций, рекомендаций и др. На мой взгляд, наиболее часто упоминаемыми в бухгалтерской науке являются следующие принципы:

- документирование и регистрация;

- полнота;

- своевременность;

- приоритет содержания перед формой;

- временная определенность фактов хозяйственной жизни;

- соответствие доходов и расходов;

- консерватизм;

- последовательность применения учетной политики;

- объективность;

- раскрытие;

- существенность;

- унифицированность.

Постулаты и принципы имеют исключительно важное значение для понимания логики построения, состава отчетности и содержательного наполнения ее статей. В частности, именно этими категориями определяются необходимость, возможность и целесообразность периодического составления отчетности, ее публичности, обоснования включенных в нее данных первичными документами, использования исторических цен, пространственно-временной сопоставимости и др.

Заметим, что при составлении собственно бухгалтерской отчетности в дополнение к постулатам и принципам учета следует соблюдать:

- последовательность представления отчетных данных,

- существенность и агрегированность,

- недопущение взаимозачета статей,

- обеспечение сравнимости (если нужно, то в пояснениях к отчетности следует делать реклассификацию тех или иных статей и показателей.

В российском учете ситуация с отчетностью в принципе не противоречит международным подходам и может быть описана следующими тезисами:

- в Федеральном законе ВлО бухгалтерском учетеВ» определены понятие и состав отчетности, а также указано, что ее формы и инструкции по заполнению утверждаются Минфином РФ;

- учетная политика фирмы и изменения в ней на очередной отчетный год должны отражаться в пояснительной записке;

- принципы разработки и содержание учетной политики регулируются Положением по бухгалтерскому учету ВлУчетная политика организацииВ» (ПБУ 1/98);

- основные требования к отчетности, ее состав и содержание по разделам и укрупненным статьям регулируются Положением по бухгалтерскому учету ВлБухгалтерская отчетность организацииВ» (ПБУ 4/99);

- рекомендательные форматы отчетности приведены в приказе Минфина РФ ВлО формах бухгалтерской отчетности организацийВ» от 22 июля 2003 г. № 67и.

В соответствии с упомянутыми законом, ПБУ 4/99 и приказом в состав годовой отчетности входят:

а)ВаВаВаВаВа Бухгалтерский баланс (форма № 1);

б)ВаВаВаВаВа Отчет о прибылях и убытках (форма № 2);

в)ВаВаВаВаВа приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

- Отчет об изменениях капитала (форма Mb 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к Бухгалтерскому балансу (форма №5);

- Отчет о целевом использовании полученных средств (форма №6);

г)ВаВаВаВаВаВа пояснительная записка;

д)ВаВаВаВаВа итоговая часть аудиторского заключения.

Несмотря на принципиальную сопоставимость требований к отчетности, описанных в МiО и отечественных регулятивах, все же существуют расхождения между отчетностью, составленной в соответствии с отечественными и международными стандартами. Можно выделить два ключевых момента, предопределяющих эти расхождения. Во-первых, алгоритмы формирования отдельных статей существенно различаются (это касается прежде всего формирования доходов и расходов фирмы, оценки некоторых активов, условий и алгоритмов создания резервов и др. - эти различия как раз и приводят к тому, что финансовые результаты, полученные в рамках национальных регулятивов и, например, МiО, могут быть диаметрально противоположными). Во-вторых, отчетности западных фирм характерна очень детальная аналитика: большинство балансовых статей сопровождаются подробными расшифровками и аналитическими комментариями, причем аналитические разделы годового отчета западной фирмы, как правило, существенно более объемны, нежели собственно финансовая отчетность (заметим, что эти расшифровки рассматриваются как неотъемлемая часть отчетных данных).

Наиболее полное описание базовых характеристик основных отчетных форм приведено в ПБУ 4/99; содержательное наполнение отдельных статей отчетности расшифровывается также и в других бухгалтерских регулятивах.

Глава 2. Финансовая отчетность в соответствии с МiО

2.1 Стандартизация бухгалтерской (финансовой) отчетности в международной практике

Концептуальные основы формирования бухгалтерской отчетности существуют практически во всех странах. Например, в США действуют положения о концепциях финансового учета, в Великобритании тАФ положения о принципах. В Международных стандартах финансовой отчетности концептуальные основы сформулированы в главе ВлПринципыВ», которая предшествует изложению самих международных стандартов. В России принципы составления бухгалтерской отчетности изложены в Концепции бухгалтерского учета в рыночной экономике; кроме этого, ряд принципов провозглашен в некоторых законодательных и нормативных актах.

Как известно, актуальной проблемой развития бухгалтерского учета в России является сближение его с практикой, принятой в странах с рыночной экономикой. Сближение с мировой практикой ведения бухгалтерского учета тАФ необходимое условие для активного вхождения России в международные рынки капитала. Из всех зарубежных моделей бухгалтерского учета в качестве ориентира для отечественного учета выбраны международные стандарты финансовой отчетности (МiО). Этот выбор законодательно закреплен постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, которым утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В результате выполнения этой программы в настоящее время в России уже многое сделано для перехода на принятую в международной практике систему учета и отчетности, в частности в применении принципов составления бухгалтерской отчетности. Тем не менее до сих пор данные, составленные по российским правилам, и данные, подготовленные в соответствии с МiО, существенно различаются. В связи с этим особое значение имеет изучение основных принципов построения зарубежной отчетности.

Можно выделить несколько моделей (систем) бухгалтерского учета и отчетности, объединяющих страны с общими подходами к организации и методологии бухгалтерского учета и отчетности.

1. Англосаксонская модель. По этой модели работают в США, Канаде, Мексике, Великобритании и ее бывших колониях (Австралии, Новой Зеландии, Южной Африке). Для этих стран характерна ориентация на интересы таких пользователей, как инвесторы и акционеры, а также наличие развитого рынка ценных бумаг, влияющего на требование качества бухгалтерской отчетности. В этих странах государственное регулирование бухгалтерского учета отсутствует или незначительно. Учет и отчетность регламентируются стандартами, разрабатываемыми независимыми профессиональными учетными организациями. Высоко развита система подготовки учетных кадров, выходящая далеко за пределы национальных границ.

2. Континентальная, или европейская, модель. Объединяет Германию, Францию, Италию, Бельгию, Швейцарию и другие страны. Основными чертами этой модели являются: сильное воздействие законодательства на регулирование учета; тесная связь учета и налогообложения; ориентация на государственные нужды; более слабое развитие профессиональных организаций, выполняющих консультативную роль.

3. Латиноамериканская модель. По этой модели работают Бразилия, Аргентина, Чили, Перу и другие страны, для которых характерны высокие темпы инфляции и государственное регулирование многих учетных вопросов.

4. Прочие модели. Международные стандарты финансовой отчетности стали разрабатываться исходя из потребностей транснациональных корпораций. Имея дочерние предприятия, филиалы и представительства на территории нескольких государств, такие корпорации столкнулись с существенными различиями в порядке ведения бухгалтерского учета, в налоговом законодательстве, оценке средств в балансе. Несопоставимость отчетных данных и недостаточная прозрачность отчетности не давали возможности выявить подлинное финансовое положение партнеров по бизнесу в разных странах.

Для гармонизации и унификации учетной теории и практики в 1973 г. профессиональными бухгалтерскими организациями был создан Совет по международным стандартам финансовой отчетности (СМiО). В настоящее время в нем участвуют более 100 профессиональных бухгалтерских объединений и ассоциаций из 76 стран. Это независимая, неправительственная организация.

Основные задачи СМiО:

тАв разрабатывать и публиковать учетные стандарты, которые должны приниматься во внимание при составлении финансовой отчетности;

тАв способствовать распространению этих стандартов, их принятию и соблюдению на международном уровне;

тАв осуществлять работу по совершенствованию и гармонизации национальных стандартов и процедур составления отчетности.

На мировом уровне Совет тАФ единственная официально признанная организация, выпускающая стандарты финансовой отчетности.

Процедура разработки и выпуска стандартов состоит из нескольких этапов и занимает примерно три года.

Каждый стандарт содержит:

тАв задачи и концепции;

тАв круг охватываемых проблем;

тАв терминологию;

тАв критерии применения данного стандарта;

тАв базы оценки и методы учета;

тАв способ раскрытия информации и пояснения.

Процесс внедрения стандартов длительный и трудный. Это связано в том числе и с отсутствием у Совета юридически директивных полномочий. Поэтому международные стандарты носят лишь рекомендательный характер.

Внедрение стандартов может проводиться по-разному:

тАв включением стандарта целиком или отдельных его положений в национальное законодательство;

тАв применением его по рекомендациям и под наблюдением национальных бухгалтерских ассоциаций;

тАв добровольным решением самих организаций следовать предлагаемым нормам.

В Европейском Сообществе процесс гармонизации учета имеет свои особенности, в основе которых:

тАв характер регулирования (более жесткое через законодательство);

тАв неоднозначное понимание роли бухгалтерского учета (Голландия, Англия и Ирландия ориентированы на собственников и кредиторов; Германия, Бельгия, Люксембург тАФ на защиту в первую очередь интересов банков; Франция тАФ в основном на нужды макроэкономического планирования).

Директивы ЕЭС адресованы правительствам стран-участниц и являются для них обязательными, но оставляют за ними свободу выбора решений о конкретных формах и методах включения директив в национальное законодательство.

Особенно важны 4-я и 7-я директивы ЕЭС. 4-я директива, принятая в 1978 г., рассматривает вопросы годовой финансовой отчетности: формы и структуру баланса и отчета о прибылях и убытках; содержание примечаний к этим документам. В отчетности даны рекомендации по оценке согласно исторической (первоначальной) стоимости, но при допущении альтернативных методов: периодической переоценки, восстановительной стоимости, учета инфляционного фактора. Директива касается также вопросов подготовки отчетов, их публикации и аудита. Правительства стран тАФ членов ЕЭС могут разрешать определенные допущения и отклонения от требований директивы в отношении объема публикуемой информации и аудиторского контроля, но не правил оценки.

7-я директива, принятая в 1983 г., посвящена консолидированной (сводной) отчетности. В ней дано определение экономической группы организаций, охватываемых консолидацией, и раскрывается понятие контроля как основного критерия группы.

Эти директивы создали основу принятия аналогичных документов в отдельных отраслях экономики, например, в 1986 г. была одобрена директива по годовой и консолидированной отчетности банков и других финансовых институтов.

2.2 Проблемы адаптации бухгалтерского учета и отчетности в России к международным стандартам

Генезис развития взглядов на проблематику адаптации МiО в России претерпел ряд изменений, прежде чем появились первые документы, отражающие Концептуальные основы развития бухгалтерского учета и отчетности в соответствии с международными стандартами. Формирование концептуальных основ адаптации МiО в нашей стране должно представлять постоянно действующий процесс, контролируемый как со стороны органов исполнительной и представительной власти, так и со стороны профессионального сообщества.

Первая попытка

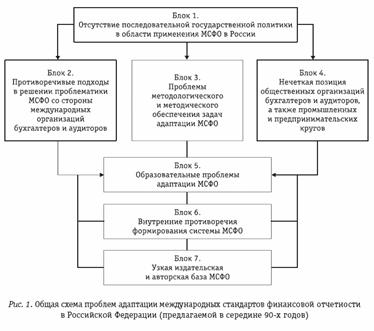

В середине девяностых годов была предпринята одна из первых попыток систематизации проблем адаптации международных стандартов финансовой отчетности в Российской Федерации. Еще тогда отмечалось, что проблематика привязки МiО к нашим условиям связана с решением целого ряда задач, которые требуют хотя бы предварительной систематизации. И тогда же была предпринята попытка формирования общей блок-схемы проблем адаптации МiО в России. Было выделено семь групп (блоков) проблем (рис. 1).

На наш взгляд, первая группа (или блок) проблем была связана с отсутствием последовательной государственной политики в области применения МiО в нашей стране и отсутствием концептуальных законодательных решений по данной проблематике.

Существование второй группы было обусловлено противоречивыми подходами в решении проблематики МiО со стороны международных организаций бухгалтеров и аудиторов. Имеется в виду прежде всего позиция Комитета по международным стандартам и действовавшего тогда Международного центра реформы бухгалтерского учета в Российской Федерации, а также наличие специальной программы TАСИС тАФ ЮНИКТАД по вопросам внедрения МiО в России.

Третья и четвертая группа лежали в области методологического и методического обеспечения задач адаптации МiО и позиции правительственных и общественных организаций не только бухгалтеров и аудиторов, но и предпринимательских и промышленных кругов нашей страны.

Пятая отражалась в плоскости образовательных усилий в данной сфере и со стороны Минобразования, и со стороны высших учебных заведений и учебно-методических центров по подготовке бухгалтеров и аудиторов.

И, наконец, шестая и седьмая были с

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях