Бухгалтерский учет в туристической фирме ООО "Цезар"

Актуальность исследования бухгалтерского учета именно на ООО ВлЦезарВ» определена стремительным развитием рынка туристских услуг, характерными чертами которого на сегодняшний день являются динамичные изменения туристского спроса и предложения. В условиях современного рынка туризма роль и место бухгалтерского учета непрерывно возрастают.

Туристическая деятельность тАУ красивый вид бизнеса, основанный на положительных эмоциях от отдыха. Однако бухгалтеры турфирм этой специфики не замечают, их внимание сосредоточено на множестве тонкостей, которые необходимо соблюдать при грамотном ведении бухучета.

Что такое туризм, наверное, знает каждый. Туризм и путешествия являются неотъемлемой частью индустрии гостеприимства. Путешествия тАУ основная часть туризма. Время, расстояния, места проживания, цели и продолжительность пребывания тАУ все это отличительные элементы туризма. В целом туризм - многоцелевой феномен, одновременно сочетающий в себе элементы приключений, романтику дальних странствий, некоторую тайну, посещение экзотических мест и земные заботы предпринимательства, вопросы здоровья, личной безопасности и сохранности имущества граждан. Именно поэтому на туризм в полной мере оказывают регулирующее воздействие нормы различных отраслей права: таможенного, страхового, административного, экологического, о защите прав потребителей и др., но особое место отводится гражданскому праву.

Работа бухгалтерского отдела ООО ВлЦезарВ» направлена на удовлетворение запросов его собственников, которым необходима информация о полученных результатах деятельности, о финансовом положении организации, такая информация, которая позволит оперативно влиять на производственный процесс и принимать эффективные управленческие решения. В то же время для налоговых служб и других государственных органов также требуется достоверная бухгалтерская информация, которая позволила бы наиболее точно рассчитать соответствующие налоги и отчисления.

Во время прохождения практики передо мной стояли следующие цели:

- систематизация, закрепление и расширение полученных теоретических знаний, и применение этих знаний при решении определенных задач в области организации, методологии и техники бухгалтерского учета на ООО ВлЦезарВ»;

- ознакомление с организацией ООО ВлЦезарВ», его структурой, спецификой и особенностями работы, основными функциями подразделений, учредительными документами и т.д.;

- ознакомление с организацией бухгалтерского учета на предприятии;

- развитие навыков самостоятельной работы с учетно тАУ аналитической информацией;

- развитие способности делать обоснованные выводы, видеть перспективы совершенствования учетной работы, квалифицированно разрабатывать необходимые рекомендации и предложения.

Глава 1. Характеристика ООО ВлЦезарВ»

1.1. История и перспективы ООО ВлЦезарВ»

Туристическая фирма ВлЦезарВ» работает на астраханском рынке туристических услуг с декабря 1992 года и в этом году отмечает свое пятнадцатилетие.

Фирма зарекомендовала себя как надежный и стабильный партнер. С 1997 года является членом Российской Ассоциации Туристических Агентств (РАТА). Входит в состав Астраханской Ассоциации Туроператоров с момента ее создания. В 2000 и 2001 году награждена дипломами Администрации Астраханской области ВлЗа лучшую организацию детского и юношеского туризма в областиВ».

По итогам 2001 года выдвинуты победителями в номинации ВлЛучшее туристическое агентство годаВ». В 2002 и 2003 году получили диплом победителя в номинации ВлЛучший турагентВ», а в 2004 году фирма стала победителем в номинации ВлЛучший туристический маршрут 2004 годаВ».

Многие туристические фирмы имеют свою специализацию, но не многие могут позволить себе одинаково профессионально работать на различных направлениях, иметь специализированные отделы. В ВлЦезареВ» их четыре:

- Отдел иностранного туризма и VIP-обслуживания

- Отдел российского туризма и санаторно-курортного обслуживания

- Отдел детского и молодежного туризма

- Отдел приема и экскурсионного обслуживания

В фирме работают 10 сотрудников, имеющих солидный стаж и туристическое образование. За 13 лет работы на туристическом рынке фирма разработала широкий спектр программ, которые в настоящее время являются основными видами деятельности фирмы:

- Туры во все страны мира (индивидуально и с группой)

- Организация VIP обслуживания (разработка эксклюзивных туров на заказ)

- Санаторно-курортное лечение (Подмосковье, Кавказские Минеральные воды, Крым, Черноморское побережье Кавказа)

- Лечение на курортах Израиля, Италии, Чехии, Франции

- Оздоровительные автобусные туры в Сочи, Гагры, Геленджик

- Автобусные экскурсионные туры по Европе

- Визы

- Бронирование гостиниц, авиа, ж/д билетов

- Морские и речные круизы.

Кроме этого фирма занимается благотворительной деятельностью. Регулярно отчисляет средства на:

- Восстановление храма Святого Владимира

- В Красный крест

- Проводит бесплатные экскурсии для детей инвалидов

- Шествует над детским домом и т.д.

В зависимости от организационно-правовой деятельности фирма ВлЦезарВ» является Обществом с ограниченной ответственностью (ООО), в дальнейшем именуемое общество создано гражданками РФ Пименовой Н.Н. и Авериной Н.А., в дальнейшем именуемые учредителями в соответствии с гражданским кодексом РФ и Федеральном законе ВлОб обществах с ограниченной ответственностьюВ» от 28.01.98 года. Товарищество реорганизовано в общество, зарегистрировано постановлением администрации города Астрахани, свидетельство о государственной регистрации номер 1209 серия ЛТД.

Фирма ВлЦезарВ» функционирует в рамках следующих законодательных актов:

1. Федерального закона ВлОб основ туристической деятельности РФВ». Принят Гос. Думой 4 октября 1996 года, одобрен Советом Федерации 14 ноября 1996 года.

Настоящий Федеральный закон определяет принципы государственной политики, направленный на установление правовых основ единого туристического рынка в РФ, и регулирует отношения, возникающие при реализации права граждан РФ, иностранных граждан, и лиц без гражданства на отдых, свободу передвижения и иных прав при совершении путешествий, а так же определяет порядок рационального использования туристических резервов РФ.

2. Закон Астраханской области ВлО туристической деятельности на территории Астраханской областиВ»

Настоящий закон устанавливает правовые основы туристической деятельности на территории Астраханской области, определяет принципы регулирования отношений в сфере туризма, обеспечивает реализацию прав граждан, признанных международным сообществом тАУ на отдых, удовлетворение духовных потребностей, приобщение к культурно-историческим ценностям.

Настоящий закон рассматривает туризм, как одну из самых приоритетных отраслей экономики региона.

Настоящий закон призван создать условия для развития и модернизации туристической индустрии, расширение, поощрения и углубления туристических связей, более полной реализации прав граждан, развитие международных и внутригосударственных, в том числе и региональных, туристических связей для углубления дружественных отношений, укрепление взаимопонимания между народами, развитие сотрудничества между туристическими организациями.

3. В соответствии с постановлением администрации г Астрахани о регистрации №641 от 7.04.93 года,Ва и свидетельством о государственной регистрации организации №4080 серия КУА от 13 марта 1998 года.

4. На основании свидетельства о постановке на учет в налоговом органе под № 4030 от 13 марта 1998 года, в соответствии с которым фирме был присвоен ИНН 3015043429 и КПП 301501001

5. В соответствии с Уставом организации, зарегистрированным 13.03.1998 года. Устав состоит из разделов:

- Общие положения

- Предмет и цели деятельности

- Уставный капитал. Состав и доли учредителей Общества. В данном разделе обговаривается сумма, доли капитала, а также число учредителей. Этот раздел делится на подразделы: 1) Увеличение Уставного капитала Общества, 2)Уменьшение Уставного капитала общества, 3)Переход доли (части доли) учредителя общества в Уставный Капитал общества к другим учредителям Общества к третьим лицам, 4)Обращение взыскания на долю (часть доли) учредителя в Уставный Капитал общества

- Права и обязанности учредителей Общества

- Имущество. Порядок распределения прибыли. Образование фондов и возмещение убытков

- Размещение Обществом облигаций

- Органы управления и контроля, их компетенция

- Хозяйственная деятельность

- Трудовые отношения коллектива общества

- Учет и отчетность

- Порядок реорганизации и ликвидации Общества

6. Общество действует на основе учредительного договора, оформленного и зарегистрированного 4 марта 1998 года в г. Астрахань.Ва

1.2. Организационная структура ООО ВлЦезарВ»

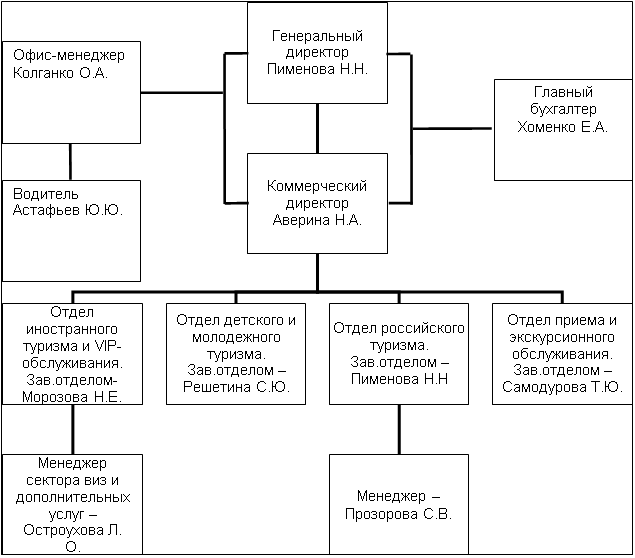

Организационную структуру фирмы ВлЦезарВ» можно представить в виде следующей схемы:

Организационную структуру фирмы ВлЦезарВ» можно представить в виде следующей схемы:

Рис.1 Схема организационной структуры ООО ВлЦезарВ»

Вся деятельность фирмы зависит от успешной работы отделов этой фирмы. Кроме основных отделов функционируют еще 2 отдела: визовый и бухгалтерский.

1.Отдел детского и молодежного туризма:

Многогранный спектр предложений по всему миру: не дорогие автобусные туры по Европе, образовательные программы за рубежом, детские и молодежные лагеря. Но лавной программой остается: ВлПокажите детям РоссиюВ», вот основные маршруты: ВлЛюблю тебя Петра твореньеВ» (Санкт-Петербург), ВлЗолотое кольцо РоссииВ», ВлПушкиногорьеВ», ВлПо Лермонтовским местам КавказаВ», ВлВеликий Устюг тАУ в гости к Деду МорозуВ», и т.д.

Много внимания уделяется родному краю тАУ Астрахани: Богдинско-Баскунчатский заповедник, село Селитренное (столица Сарай-Бату), музей Газпрома, Центр народной культуры ВлДобродеяВ», село Евпраксино, раскопки в Красном Яру, а так же различные экскурсии по городу: ВлАстрахань историческаяВ», ВлСоборы и храмыВ».

В этом году разрабатываются новые программы и маршруты: экскурсии по Новгороду, Печоры, Псков, а так же отдых на Азовском и Черном морях, санаторий ВлЗолотой колосВ», г. Геленджик и т.д.

Отдел также занимается благотворительной деятельностью, проводит благотворительные экскурсии (приют ВлУлиткаВ»). В начале каждого года проводятся презентации для учителей, на которых представители фирмы знакомят их с программой маршрутов и экскурсий на будущий год.

Технология работы отдела состоит из следующих этапов:

1. Набирают группу на определенный тур (около 30 чел.)

2. Оформляются договора

3. Арендуются автобусы (Газпром, Лукойл, Турист), либо покупаются ж/д билеты.

4. Нанимаются гиды (если по Астрахани, то из Краеведческого музея)

2. Отдел Российского туризма и санаторно-курортного обслуживания

Десять лет туристическая фирма ВлЦезарВ» организует оздоровительные туры на автобусах в южную здравницу тАУ город Сочи, санаторий ВлЗолотой колосВ», этот недорогой тур пришелся по душе многим астраханцам и пользуется большой популярностью, так же предлагаются Подмосковье, санатории и пансионаты Кавказских Минеральных Вод и средней полосы России, отдых под Санкт-Петербургом, в Крыму и Прибалтике, горные лыжи в Домбае.

Работа этого отдела осуществляется через посредников, которыми являются крупные московские Фирмы, если это туры или экскурсии в Москву, Санкт-Петербург, Прибалтика, Домбай, а если фирма осуществляет отдых или лечение в санаториях и пансионатах, то она работает напрямую, т.е. без посредников.

3.Отдел иностранного туризма и VIP-обслуживания

Предлагает и разрабатывает для каждого клиента тур, идеально подходящий к его стилю жизни и материальным возможностям.

Отдел работает в нескольких направлениях:

1. Автобусные туры для школьников и студентов

2. Общие туры

3. ВаЭкскурсионные туры

4. Туры отдыха

5. VIP-обслуживание

6. SHOP-туры

Отдел осуществляет поездки во все европейские страны и несколько азиатских (Таиланд, Бали, Китай, Арабские Эмираты, Египет). Если это европейские страны, то самыми востребованными являются Испания, Италия, Германия, Франция. В летний период наиболее популярными являются такие курорты, как Арабские Эмираты, Кипр, Таиланд; в зимний период: Финляндия и Швеция; а в осенний и весенний периоды наибольшим спросом пользуются Испания, острова Родос, Скандинавия, Сицилия. В весенний период: Бали, Мальдивы (февраль-март). В связи с обстановкой в Таиланде и других азиатских странах после цунами, очень сильно переполнены курорты в Египте, Турции и т.д. Номера в отели забронированы на месяца впередтАж

Так же отдел занимается историческими экскурсиями в Китай, Италию и Shop-турами в Китай, Польшу, Турцию и т.д.

Автобусные экскурсионные туры являются самыми популярными и наиболее дешевыми, так как за одну поездку можно ознакомиться сразу с несколькими странам (таких маршрутов более ста на любой вкус и разные материальные возможности).

Отдел работает с наиболее крупными московскими фирмами, так как у них есть чартерные рейсы, свои авиакомпании и поэтому туры удешевляются. Бронирование номеров в гостинице осуществляется через Интернет. Так же крупные московские фирмы проводят семинары для Астраханских фирм по изучению стран, а так же бизнес-семинары, выставки, и предоставляют каталог.

Технология работы отдела состоит из следующих этапов:

1. Заявка

2. Заключение договора

3. Сбор документов

4. Предоплата в размере 30%

5. Оформляются визы (если страна является визовой).

4.Визовый отдел

Является подотделом отдела по иностранному туризму, если тур осуществляется в визовую страну,Ва а так же визовый отдел может работать самостоятельно, если клиент отправляется в путешествие не пользуясь услугами данной фирмы, или он едет по приглашению. В обоих случаях собирается пакет документов и отправляется в аккредитованные города (города, где есть посольства той страны, в которую оформляются визы), консул рассматривает возможность выезда и дает либо положительный либо отрицательный ответ, этот ответ пересылается в тур фирму.

Визы бывают 2-х типов: фиксированные и нефиксированные. Если оформляются фиксированные визы, то устанавливаются сроки пребывания в стране, выраженные в конкретных числах, а если же оформляются нефиксированная виза, то определяется коридор (месяц), в течении которого человек может посетить данную страну. Такие визы устанавливаются самой страной, в которой оформляются.

В зависимости от цели посещения страны визы бывают: гостевые (по приглашению), туристические и бизнес-визы (на конкурсы, выставки, фестивали и т.д.)

5. Отдел приема экскурсионного обслуживания

В данном отделе все, что может предложить Астраханский край: отдых на базах и плавучих гостинцах, рыбалка и охота, прием в Астрахани и десятки экскурсионных маршрутов по области. Среди которых: двухдневный тур на г.Богдо и озеро Баскунчак, посещение уникальной плантации кактусов, лотосовые поля, паломнический цикл ВлДуховная палитраВ» и многое другое

6. Бухгалтерский отдел

В фирме существует только один отдел, который выполняет функции 3-х отделов: финансового, экономического, бухгалтерского. Здесь ведутся все кассовые операции, заполняются отчетные документы, ведется учет доходов и расходов. Так же ведется учет труда и заработной платы, определяются виды налогов, их ставки и налогооблагаемую базу отчисляемых фирмой, выполняет исчисление налогов и других платежей.

7. Высшее руководство

Высшее руководство состоит из коммерческого и генерального директоров.

В их обязанности входит:

- Руководить туристической деятельностью фирмы

- Контролировать правильной исполнение нормативных, экономических законов РФ

- Рассмотрение новых видов услуг и направлений

- Соблюдение трудовой дисциплины и режима работы фирмы.

- Так же отдел выполняет следующие функции:

- Организация и контроль за деятельность фирмы

- Развитие международного и внутреннего туризма

1.3. Анализ основных финансово тАУ экономических показателей Ва

деятельности ООО ВлЦезарВ»

В данном вопросе мне хотелось бы рассмотреть такие показатели как прибыль, рентабельность, наличие основных фондов, выручка и т.д.

Прибыль тАУ форма денежных накоплений, экономическая категория, характеризующая результат хозяйственной деятельности предприятия.

Прибыль предприятия является важнейшей экономической категорией и основной целью предпринимательской деятельности. Получить прибыль предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности. Предприятию необходимо произвести продукт, который удовлетворит потребности и притом по такой цене, которая соответствовала бы платежеспособным потребностям. Приемлемая цена возможна только в том случае, когда предприятие выдерживает определенный уровень издержек, когда потребляемые ресурсы, затраты их меньше, чем полученная выручка, т.е. когда оно работает с прибылью. Таким образом, прибыль, являясь непосредственнойВа цель производства, характеризует одновременно результат его деятельности. Если предприятие не получает прибыли, оно вынуждено уйти из сферы производства, признать себя банкротом.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли означает, что все расходы покрываются с избытком доходам.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Предприятие заинтересованоВа в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

В туристической фирме ВлЦезарВ» прибыль является основой работы и процветания. Ни разу за всю многолетнюю историю фирмы не было перерасхода, т.е. превышения расходов над доходами, те самым отсутствие прибыли. Это охарактеризовано тем, что фирма выступает только в форме посредников, т.е. клиент сам оплачивает все затраты фирмы. Все затраты и издержки, которые появляются во время работы с клиентом входят в оплату тура, а определенный процент от стоимости тура идет в форме прибыли фирмы.

Вся чистая прибыль фирмы идет на ее дальнейшее развитие. Например: тур фирма ВлЦезарВ» перебралась из старого офиса в новый, более комфортный, более технически оснащенный за счет свой прибыли. Также постоянно обновляются программы ЭВМ, делается периодический ремонт, основная часть маркетинговой деятельности фирмы тАУ реклама также держится за счет прибыли.

Расширение производства и процветание национальной экономики требует максимизации прибыли и устойчивого ее роста. Только так предприятие может существовать в конкурентно-рыночной среде. Расширение производства может проявляться в увеличении масштабов самого предприятия, укреплений его позиций на рынке, но оно может выражаться и в поглощении других предприятий, в привлечении новых рынков, наконец, оно может стать следствием простого слияния с другими предприятиями.

Прибыль и увеличение масштабов деятельности, сопровождаемое обновлением и совершенствованием предприятия тАУ самая общая цель предпринимательства.

Чистая прибыль от реализации услуг определяется в данном случае как выручка от реализации услуг минус единый налог на доходы минус расходы. После этой формулы мы можем заговорить о рентабельности предприятия.

Рентабельность предприятия тАУ это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности фирмы.

По этим показателям можно судить, что фирма ВлЦезарВ» является абсолютно рентабельной, т.е. она полностью самоокупается, иВа еще ни разу за 13 лет ее существования не пришлось прибегать к кредитам, займам и т.д.

Следующий экономический показатель, на который мне хотелось бы обратить внимание тАУ это наличие фондов.

Туристическая фирма ВлЦезарВ» не имеет никаких основных фондов. Даже оплата труда на предприятие производится с денег не расчетном счете. Фирме не надо вести фонды, поскольку на расчетном счете всегда имеются средства для оплаты всех нужд фирмы, в том числе иВа для выплат заработной платы сотрудникам.

Такой показатель как выручка мы уже затрагивали в вопросе о прибыли. Но так как получение выручки не означает получение прибыли ее нужно рассмотреть отдельно, но для фирмы ВлЦезарВ» выручка является показателем дохода, т.е. получение выручки от реализации услуг облагается единым налогом. Больше никакого интереса выручка как таковая не представляет для предприятия, поскольку в основном рассматривается прибыль и доходы.

Поскольку фирма не имеет никакого имущества и не имеет основных средств,Ва такой экономический показатель как амортизация ни на что не начисляется.

У фирмы есть такой внереализационный доход тАУ это проценты в банке с остатка расчетного счета. Они небольшие и составляют 1% годовых.

Основные финансово тАУ экономические показатели деятельности ООО ВлЦезарВ» приведены в таблице 1.

Анализ основных финансово тАУ экономических показателей деятельности ООО ВлЦезарВ»

Таблица 1

Наименование показателя | Единица измерения | За 2005 год | За 2006 год | Абсолютное отклонение, ед. изм. | Относительное отклонение, % |

| Объем оказанных туристских услуг | тыс. руб. | 7545,6 | 16229,8 | 8684,2 | 115 |

| Число обслуженных экскурсантов | чел. | 4762 | 7855 | 3093 | 65 |

| Выручка от оказания туристских услуг | тыс. руб. | 7545,6 | 16229,8 | 8684,2 | 115 |

| Среднесписочная численность работников | чел. | 10 | 11 | 1 | 10 |

| Годовой фонд оплаты труда | тыс. руб. | 298,1 | 444,0 | 145,9 | 49 |

| Среднемесячная заработная плата работников | тыс. руб. | 2,5 | 3,4 | 0,9 | 36 |

Анализируя таблицу, можно сделать вывод, что ООО ВлЦезарВ» повышает свои финансово тАУ экономические показатели с каждым годом. Это происходит за счет увеличения качества, а как следствие - и количества, оказываемых туристских услуг. И поэтому руководство фирмы позволило себе также увеличить заработную плату своим работникам.

Глава 2. Характеристика бухгалтерского учета на ООО ВлЦезарВ»

2.1. Организация бухгалтерского учета на ООО ВлЦезарВ»

В соответствии с приказом Министерства Финансов РФ от 28.07.1994 г. №100 с 01.01.1995 г. каждая организация должна иметь выбранную учетную политику. В Уставе фирмы имеется пункт ВлУчет и отчетностьВ», в котором обговариваются основные условия ведения учета и составления отчетности.

Гл. бухгалтер ООО ВлЦезарВ» Хоменко Е.А. ведет бухгалтерскую и статистическую отчетность, в порядке, установленном действующим законодательством, должностные лица фирмы несут материальную, административную и уголовную ответственность за их искажение. ООО ВлЦезарВ» представляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Налоговые и другие государственные органы, на которые законодательством возложена проверка деятельности предприятий, осуществляют ее по мере возникновения необходимости и в пределах своей компетенции. Общество имеет право не выполнять требования этих органов по вопросам, не входящим в их компетенцию и не знакомить их с материалами, не относящимися к предмету контроля.

Так же в Уставе рассматриваются вопросы о публичной отчетности общества, а также о хранении документов общества.

Положение об учетной политике ООО ВлЦезарВ» на 2007 год было утверждено 31 декабря 2006 года. (Приложение 1)

Учетная политика является документом, определяющим совокупность способов ведения бухгалтерского и налогового учета организации, которые регламентируются законодательством Российской Федерации и внутренними документами организации.

Основными нормативными документами при формировании учетной политики являются:

- Гражданский кодекс Российской Федерации;

- Федеральный закон ВлО бухгалтерском учетеВ» от 21ноября 1996 г. № 129-ФЗ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34н (с изменениями и дополнениями);

- Положение по бухгалтерскому учету ВлУчетная политика организацииВ» ПБУ 1/98, утвержденное приказом Минфина РФ от 9 декабря 1998 г. № 60н (с изменениями и дополнениями);

- другие Положения по бухгалтерскому учету;

- Налоговый кодекс Российской Федерации.

Основными задачами бухгалтерского учета на ООО ВлЦезарВ» являются:

- формирование полной и достоверной информации о деятельности ООО ВлЦезарВ» и ее имущественном положении;

- обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

В соответствии с Законом РФ ВлО бухгалтерском учетеВ» от 21 ноября 1996 г. № 129-ФЗ являются ответственными:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций тАУ генеральный директор ООО ВлЦезарВ» Пименова Н.Н.;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности -

Бухгалтерский учет ведется с применением автоматизированной формы бухгалтерского учета, программы Вл1С предприятие 7.7.В». Этот программный продукт предназначен для ведения учета организациями в условиях применения упрощенной системы налогообложения в соответствии с нормами главы 26.2 НК РФ.

В малых предприятиях более простая схема управления, а следовательно и более простая схема документооборота. Документооборот тАУ регламентированная схема движения документов по пунктам обработки для выполнения необходимых творческих, формально-логических и технических операций с документами.

Требования к документообороту:

- Прямоточность движения (либо сверху вниз тАУ нисходящее, либо снизу вверх тАУ восходящее, без создания петель)

- Избирательность в распределении документов в соответствии с функциональными обязанностями

- Необходимость и достаточность маршрута

- Единообразие маршрута

Документооборот в фирме состоит из следующих документопотоков:

1. Входного, состоящего из документов вышестоящих организаций, органов власти и управления, подведомственных организаций, неподчиненных организаций (организаций, существующих во внешней среде параллельно), контролируемых организаций, граждан.

2. Выходного, состоящего из информации, направляемой из организации во внешнюю среду (см. п.1, но в обратную сторону).

3. Внутреннего, состоящего из документов, циркулирующих между подразделениями и отдельными исполнителями внутри организации.

Единство правил документирования управленческой деятельности обеспечивает применение государственной системы документационного управления, утвержденной правительством РФ 24.06.1992 №118-р и ГОСТ638-90 и называющейся ВлСистема организационно-распорядительных документов. Требования к оформлениюВ».

Первичный документ - бухгалтерский документ, составляемый в момент совершения хозяйственных операций и являющийся первым свидетельством их совершения. Первичные документы подразделяются на: внешние, подготовленные за пределами организации: счета поставщиков (Приложение 2) и др.; и внутренние, подготовленные в самой организации: акты (Приложение 3), требования и др.

Формуляр документа - набор реквизитов официального письменного документа, расположенных в определенной последовательности.

Обязательные реквизиты - реквизиты, обеспечивающие бухгалтерским документам юридическую силу:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и стоимостном выражении;

- наименования и подписи должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Первичные учетные документы составляются по форме, содержащейся в альбомах унифицированных форм первичной документации. Формы первичных учетных документов для хозяйственных операций, по которым не утверждены типовые бланки (ваучеры, листы бронирования, анкеты, документы по паспортным, визовым и другим формальностям) приведены в приложении № 2 к приказу об учетной политике.

При расчетах с населением организация применяет бланки строгой отчетности, утвержденные Минфином России:

- туристские путевки (Приложение 4);

- авиабилеты.

Учет бланков туристских путевок и авиабилетов ведется в соответствии с Методическими указаниями ВлО порядке учета, хранения и уничтожения бланков строгой отчетности организациями бытового обслуживания населения и их подразделениями, а также физическими лицами, занимающимися предпринимательской деятельностьюВ», утвержденными приказом АО ВлРосбытсоюзВ» от 15.08.97 г. № 9. Аналитический учет ведется по каждому виду бланков строгой отчетности и местам их хранения.

С 1 января 2004 года фирма ВлЦезарВ» перешла на единую систему налогообложения, тем самым, освободив себя от составления бухгалтерской отчетности и ведения баланса. Единственное, что требуется вести фирме тАУ это журнал доходов (Приложение 5), так как именно доход фирмы облагается 6-ти процентным единым налогом. Остальную отчетность фирма ведет исключительно в собственных интересах.

Налоговый учет осуществляется главным бухгалтером. Объектом налогообложения признаются доходы. При определении объекта налогообложения не учитываются доходы, предусмотренные статьей 251 НК РФ. Среди них следует отметить денежные средства, полученные комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору (ст. 251 НК РФ). Для учета доходов применяется кассовый метод (п.1 ст. 346.17 НК РФ).

Расходами налогоплательщика признаются затраты после их фактической оплаты (п.2 ст. 346.17 НК РФ).

Налоговый учет ведется в соответствии со статьей 346.24 НК РФ с применением программы Вл1С предприятие 7.7.В».

Книга учета доходов и расходов ведется в электронном виде.

Выплата пособий по временной нетрудоспособности производится из двух источников, при этом 1 МРОТ выплачивается за счет средств ФСС, оставшаяся часть за счет средств организации (ст. 2 ФЗ № 190-ФЗ от 31.12.2002 г.).

2.2. Учет денежных средств и денежных документов

Ведение кассовых операций на предприятиях подлежит жесткому контролю, как со стороны Банка России, так и со стороны налоговых органов. Поэтому к оформлению кассовых документов предъявляются повышенные требования

Основными нормативными актами, регулирующими порядок ведения кассовых операций в Российской Федерации, являются:

- Закон о бухгалтерском учете;

- Положение по ведению бухгалтерского учета;

- Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России от 22 сентября 1993 г. N 40.

В соответствии с этими документами, а также Постановлением N 835 кассовые операции должны оформляться типовыми межведомственными формами первичной учетной документации, утвержденными Госкомстатом России.

Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" для документирования кассовых операций введены следующие формы:

N КО-1 "Приходный кассовый ордер" (Приложение 6);

N КО-2 "Расходный кассовый ордер" (Приложение 7);

N КО-3 "Журнал регистрации приходных и расходных кассовых документов";

N КО-4 "Кассовая книга";

N КО-5 "Книга учета принятых и выданных кассиром денежных средств".

При составлении первичных учетных документов по учету кассовых операций необходимо обратить внимание на некоторые особенности, связанные с требованиями к их оформлению. Так, в соответствии с постановлением Госкомстата России от 24 марта 1999 г. N 20 "Об утверждении порядка применения унифицированных форм первичной учетной документации" предприятиям не разрешается вносить дополнительные реквизиты в унифицированные формы по первичному учету кассовых операций. Важным моментом при оформлении приходных и расходных кассовых документов является также то, что при их заполнении запрещается внесение любых исправлений, подчисток, помарок. Приходный или расходный кассовый документ, содержащий подчистки, помарки, исправления, считается недействительным и к дальнейшему учету не принимается.

Важное значение для хозяйственной и финансовой деятельности фирмы имеет своевременность денежных расчетов, тщательно налаженный учет кредитных и расчетных операций.

В процессе хозяйственной деятельности ООО ВлЦезарВ» постоянно ведет расчеты с поставщиками за приобретенные у них товарно-материальные ценности и оказанные услуги, с заказчиками за выполненные работы и оказанные услуги, с туристами за предоставление своих услуг, с кредитными учреждениями по ссудам и другим финансовым операциям, с бюджетом по различного рода платежам, с другими юридическими и физическими лицами по разным хозяйственным операциям.

Денежные расчеты производятся безналичными платежами и наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью платежных поручений и других расчетных документов, путем перечислений по расчетным и текущим счетам в банках. По безналичному расчету фирма рассчитывается с другими организациями, бюджетом, а также с некоторыми физическими лицами, оплачивающих плату за услуги банковскими переводами. Применение безналичных расчетов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надежную сохранность.

Наличные денежные средства в основном поступают в кассу фирмы от клиентов, как плата за туристические путевки.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документах, на счете в банке. Важнейшая задача бухгалтера тАУ их приумножение, правильное использование, контроль за сохранностью. Обязанности кассира на предприятии выполняет главный бухгалтер, для хранения денежной наличности применяется несгораемый сейф с двумя ключами к нему.

В кассу организации

Вместе с этим смотрят:

1C: Бухгалтерия

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизацiя облiку зносу (амортизацii) необоротних активiв

Автоматизация бухгалтерского учета в современных условиях

Автоматизация бухгалтерского учета на малых предприятиях