ОбТСрунтування органiзацii торгiвлi сирами на прикладi ТОВ "Улюбленi сири"

Змiст

Вступ

1. Пiдготовка зовнiшньоторгових операцiй

1.1 Маркетингове дослiдження зовнiшнього ринку

1.1.1 Вивчення попиту

1.1.2 Вивчення пропозицii

1.1.3 Дослiдження умов роботи на ринку

1.1.4 Дослiдження потенцiйних можливостей фiрми

1.2 Органiзацiйно-правовi та економiчнi основи вибору закордонного

контрагента

1.3 Пошук, вибiр та встановлення контакту iз закордонним партнером

1.4 Аналiз та проробка конкурентних матерiалiв, складання конкурентного листа, розрахунок iмпортних цiн

1.5 Проробка базисних умов контракту

1.6 Проробка валютно-фiнансових умов контракту

1.7 Складання проекту контракту

2. Укладання торгiвельного контракту

3 Органiзацiя контролю, виконання та припинення зовнiшньоторгового контракту

3.1 Комерцiйнi документи щодо виконання угоди

3.2 Розрахунок митноi вартостi товару та митних платежiв

3.3 Митнi документи та порядок iх оформлення за мiсцем акредитацii субтАЩiкта зовнiшньоекономiчноi дiяльностi

3.4 Контроль за виконанням контрактних зобовтАЩязань, розгляд можливих претензiй

4 Ефективнiсть зовнiшньоторговоi операцii

Список лiтератури

Додаток А

Додаток Б

Додаток В

Додаток Г

Додаток Д

Додаток Е

Вступ

Однiiю з глобальних проблем суспiльного виробництва i максимально повне задоволення потреб населення, що практично неможливо без постiйного широкого обмiну товарами мiж регiонами, краiнами.

В процесi здiйснюваних в Украiнi ринкових перетворень i пов'язаних з ними структурних реформ iстотну роль покликана зiграти зовнiшньоторговельна дiяльнiсть господарюючих суб'iктiв рiзних форм власностi, що охоплюi широкий спектр напрямiв, iнтересiв i механiзмiв для реалiзацii задач, що стоять перед суспiльством.

За перiод перебудови i реформ сфера зовнiшньоторговельноi дiяльностi прискореними темпами вчинила метаморфозу вiд "накатаного" десятирiччями централiзовано-розподiльного принципу функцiонування цього сектора економiки до повноi лiбералiзацii, виключивши практично всi обмеження. Це дало право самостiйного виходу на зовнiшнiй ринок всiм господарюючим суб'iктам.

Зовнiшньоторговельна дiяльнiсть як елемент ринкового господарства будь-якоi держави, у тому числi i Украiни, дозволяi через участь в мiжнародному розподiлi працi забезпечити прискорений розвиток економiки краiни. Тому украiнським зовнiшньоторговельним операторам, необхiдно вирiшити ряд проблем, таких, як "з ким торгувати", "як торгувати", тобто з контрагентами яких краiн в перспективi бiльш вигiдно здiйснювати комерцiйну дiяльнiсть, пов'язану з реалiзацiiю зовнiшньоторговельних операцiй, для досягнення поставлених цiлей.

Реформа зовнiшньоторговельноi дiяльностi в Украiнi забезпечила вихiд на свiтовий ринок великого числа господарюючих суб'iктiв. Це дозволило учасникам мiжнародного бiзнесу не тiльки визначити своi можливостi i результати вiд реалiзацii зовнiшньоторговельних операцiй, але i самим отримати уявлення про реальний попит на власну продукцiю, ступенi ii конкурентоспроможностi iз зарубiжними аналогами. Сьогоднi у сферi зовнiшньоторговельноi дiяльностi i ряд негативних наслiдкiв, породжуваних тими украй невигiдними умовами, на яких полягають мiжнароднi торговi операцii.

Причин такого положення багато:

В· слабий розвиток на мiсцях пiдтримуючоi iнфраструктури (уповноваженi банки; страховi i рекламнi компанii; iнформацiйнi, консультацiйнi i юридичнi фiрми; транспортно-експедиторськi органiзацii i iн.);

В· вiдсутнiсть ефективних форм управлiння зовнiшньоторговельною дiяльнiстю на пiдприiмствах рiзних органiзацiйно-правових форм;

В· неприступнiсть iнформацiйно-методичноi бази для роботи (зокрема, незнання iноземноi мови, що утрудняi можливiсть проведення конструктивних дiлових переговорiв);

В· недостатня кiлькiсть пiдготовлених кадрiв, що умiють вести маркетинговi дослiдження i комерцiйну роботу, обiзнаних у специфiцi дiяльностi на зовнiшньому ринку, особливостях законодавства зарубiжних краiн i т.д.

Вiдсутнiсть необхiдних знань у зовнiшньоторговельних операторiв цiлком з'ясовна, оскiльки, як вiдомо, такi знання одержуються в процесi практичноi дiяльностi, а вони протягом десятирiч були вiдiрванi вiд процесу реалiзацii результатiв своii працi закордоном. Це незнання в поiднаннi з бажанням часом будь-якою цiною заробити валюту в умовах, коли в бiльшостi своiй пiдприiмства не мають популярностi на ринках зарубiжних краiн, i однiiю з головних причин появи названих негативних явищ.

Роздiл 1

Пiдготовка зовнiшньоторгових операцiй

1.1 Маркетингове дослiдження зовнiшнього ринку

Перша стадiя першого етапу здiйснення ЗТО - маркетингове дослiдження - передбачаi вивчення комплексу характеристик та даних, якi визначають властивостi свiтового ринку або ринкiв окремих географiчних регiонiв чи певних краiн, а саме:

1. Вивчення ринкового, пiдприiмницького середовища на зовнiшнiх ринках (ЗР), яке передбачаi аналiз демографiчних, природних, економiчних, науково - технiчних, полiтико-правових, культурних та соцiальних факторiв розвитку свiтових ринкiв (СР). Саме умови пiдприiмницького та ринкового середовища зарубiжних краiн дослiджуються у першу чергу при виборi найбiльш перспективного ринку збуту своii продукцii або придбаннi необхiдних iмпортних товарiв.

2. Вивчення вимог СР або ЗР до товару, тобто вимог покупцiв зарубiжних держав до споживчих властивостей продукту та вiдповiдного набору послуг, якi супроводжують продаж i споживання товару. Для украiнського виробника цi вимоги з боку покупцiв та споживачiв товару i складовими його конкурентоспроможностi.

3. Вивчення мiсткостi та характеру ЗР, еластичностi попиту на ньому. Саме цi показники визначають можливi перспективи збуту продукцii, динамiки продажiв та особливостi маркетингових заходiв, необхiдних для успiшного просування товарiв.

4. Спостереження за рiвнем свiтових цiн та тенденцiями iх змiни. Для цього складаються таблицi руху цiн та iх iндексiв, будуються графiки, екстраполюються тренди попереднiх перiодiв на майбутнiй розвиток цiнових рiвнiв, даються прогноз та оцiнка рiвня динамiки цiн на роки вперед.

5. Дослiдження фiрмовоi структури ринку та складу закордонних партнерiв, а саме: споживачiв, посередникiв, постачальникiв, конкурентiв. Важливо виявити не тiльки активних покупцiв товарiв та послуг, а й потенцiйних фiрм-нейтралiв, якi ще не виявили зацiкавленостi вiдносно даного товару, але можуть розглядатись як потенцiйнi покупцi.

6. Маркетинговий аналiз ступеня та характеру ринковоi конкуренцii, методiв маркетинговоi роботи конкурентiв, iх товарноi, цiновоi, збутовоi полiтики, реклами та полiтики стимулювання продажiв, кадровоi полiтики.

7. Дослiдження форм роботи, якi прийнятi у торговiй практицi по даному товару на даному ринку та його сегментах. Спецiалiстiв у сферi ЗЕД цiкавить, прямо чи непрямо здiйснюiться бiльшiсть угод купiвлi-продажу на даному ЗР, якi форми посередницьких угод типовi для нього, якi види угод можна застосовувати на даному ринку, якi форми торгiвлi використовуються тощо.

8. Визначення особливостей споживчих прiоритетiв та психологiя поведiнки покупцiв даного товару на ЗР, основних причин, мотивiв прийняття рiшень iноземними споживачами про купiвлю конкретних товарiв (як наших, так i конкурентiв). Побудова схеми процесу прийняття рiшення про покупку [2].

1.1.1 Вивчення попиту

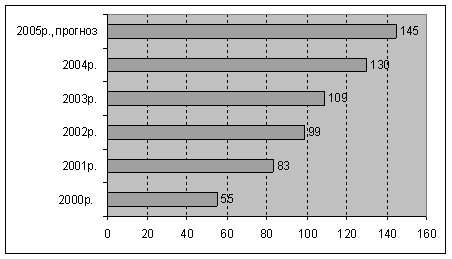

В загальному об'iмi реалiзацii сирiв торгова мережа забезпечуi не менш 85%, заклади громадського харчування тАФ вiд 10 до 15%. В даний час характерною i загальна тенденцiя дорожчання молока i продуктiв його переробки, у тому числi i сирiв, проте для всiх варiантiв розвитку сирного ринку характерним було зростання споживання в 2005-2006 роках, пов'язаний в першу чергу з пiдвищенням купiвельноi спроможностi населення (рис.1.1). Спостерiгалося уповiльнення темпiв зростання ринку, починаючи з 2007 року. В цьому перiодi ключову роль гратимуть наступнi чинники:

1. Зростання платоспроможностi населення, вплив якого на темпи змiни зростання ринку оцiнюiться в +30%.

2. Вплив iндивiдуальних традицiй i переваг (+10%);

3. Вимог до якостi i смакових характеристик (+10%);

4. Розвитку каналiв розподiлу (+15%).

Рис.1.1. Мiсткiсть внутрiшнього ринку твердих сирiв в Украiнi в 2000-2005 роках, тис. т.

Характеристика об'iкту дослiдження i коротка класифiкацiя.

Сир тАУ один з самих живильних i калорiйних харчових продуктiв. Живильна цiннiсть його обумовлена високою концентрацiiю бiлка i жиру, наявнiстю незамiнних амiнокислот, вiтамiнiв, солей кальцiю i фосфору, необхiдного для нормального розвитку органiзму людини. Сир корисний для людей будь-якого вiку i особливо для дiтей. В сирi мiститься вiд 18 до 25% бiлка, причому значна його частина знаходиться в розчиннiй формi, тому добре засвоюiться органiзмом. В сухiй речовинi багатьох видiв сирiв мiститься 45-55% жиру, вiд 1,5 до 3,5% мiнеральних солей. Калорiйнiсть сиру коливаiться вiд 2500 до 4500 калорiй.

Технологiя i асортимент.

Всю рiзноманiтнiсть сирного асортименту для зручностi зводять в два основнi продукти тАФ сири плавленi i сири твердi. З плавленими все зрозумiло, назва говорить саме за себе, а в твердi входить безлiч пiдгруп: сичужнi i розсоли, зрiлi i молодi, з пiдплавленням i без. В свiтi розрiзняють п'ять основних технологiй виробництва твердих сичужних сирiв:

Влвласне твердiВ» (голландська i швейцарська технологii виробництва), ВлнапiвтвердiВ» (iталiйська i англiйська) i Влм'якiВ» (iталiйська i французька технологii).

Вiдповiдно технологiям розрiзняють п'ять основних видiв зрiлого сиру плюс ще один тАФ молодий, швидкопсувний продукт. Дещо вiдособлено стоiть вся група плавлених сирiв, утворюючи окремий, чiтко обкреслений ринковий сегмент.

В таблицi 1.1 наведена французька класифiкацiя сирiв.

Таблиця 1.1.

Порiвняльна класифiкацiя марок сиру.

Французька | Мазкi | Украiнська |

| Свiжi сири | Fromage blanc, Petit Suisse, Cottage cheese, Любительський | М'якi/свiжi |

| Сирi з цвiлевою скориночкою | Camambert, Brie, Chaorce, Blanchette, Бiлий Десертний | М'якi з цвiллю на поверхнi |

| Сирi з промитою плiснявою скориночкою | Maroilles, Mont dтАЩOr, Romadur, Limburger, Дорогобужський | М'якi /слизневi сирi |

| Сирi з козиного молока | Crottin de Cravingly, Saite-Maure, Picodon | Сирi з козиного молока |

| Голубi сири | Roquefort, Brue de Brisse, Saint Agur, Dorblu | МтАЩякi /з цвiллю у всiй масi сиру |

| Пресованi варенi сири | Emmental, Comte, Beaufort, Maasdam, Радянський, Швейцарський | Твердi сичужнi/ з низкою t 2-го нагрiвання |

| Пресованi неваренi сири | Cantal, Edam, Gouda, Palet dтАЩOr, Oltermanni, Росiйський, Углицький, Голландський, Костромський | Твердi сичужнi/ з низкою t 2-го нагрiвання |

| Плавленi сири | Rambol, La vache qui rit, President, Viola, Янтар, Хвиля | Плавленi сири |

На даний момент в свiтi зареiстровано бiльше 700 рiзних сортiв (найменувань) сиру. Проте до цих пiр не iснуi iдиноi iх класифiкацii, оскiльки в рiзних краiнах випускають сири з однаковими назвами, але за рiзними технологiями. В Украiнi до початку 1991 року в Держстандартi було зареiстровано близько 30 сортiв сиру, на сьогоднiшнiй день тАФ 150.

Украiнськими фахiвцями запропонована вдосконалена класифiкацiя, що включаi сири iноземного виробництва. Хоча вона i не охоплюi весь iмпортний асортимент, зате в неi входять такi групи, як, наприклад, сирi з буйволового молока, вiдсутнi у французькiй класифiкацii. Традицiйними для вiтчизняноi молочноi iндустрii все ще i сири, виготовленi за спрощеною голландською технологiiю: Голландський, Росiйський, Пошехонський, Костромський.

Сир чеддер, вироблюваний за англiйською технологiiю, друге дихання в Украiнi знайшов в останнi п'ять-шiсть рокiв, коли вiтчизняне сироварiння отримало приплив свiжого капiталу. Чеддер став привабливим для вiтчизняного виробника зважаючи на простоту технологii виготовлення.

Сири молодi або сичужнi м'якi (Любительський, Бринза, Здоров'я) не вимагають нiякого дозрiвання. В процесi виробництва таких застосовують коагуляцiю, формування i пресування, а весь технологiчний цикл триваi максимум добу (проти 15 - 60 дiб у сирiв твердих). Не довше триваi i виробництво бiльш просунутого iталiйського сиру Рiкотто (Адигейський по нашiй класифiкацii), який пiсля пресування пiддають пiдплавленню. Сирi напiвтвердi тАФ Моцарелла, Сулугунi, тАФ зрiють в розсолi, що мiнiмiзуi ризик iнфiкування сирних головок шкiдливою мiкрофлорою, i також зводить до мiнiмуму вiдсоток браку.

У вiтчизняних сироварiв було достатньо аргументiв за розвиток виробництва молодих, розсолiв, скоростиглих i англiйських сирiв, оскiльки всi вони мають безперечну перевагу тАФ короткий технологiчний цикл виробництва. Головний недолiк скоростиглих сирiв тАФ Буковинського, Украiнського i iн. тАФ порiвняно короткий термiн зберiгання, зважаючи на що вони направляються виробником, як правило, на внутрiшнiй ринок. Той же недолiк у сирiв молодих i тi ж маркетинговi наслiдки iх виробництва тАФ тiльки для нацiонального i регiонального споживача.

До сирiв розсолiв вiдносяться сири, термiн дозрiвання яких складаi декiлька годин. РЗх пiсля пресування витримують в розсолi i пiдсушують. Це адигейський i любительський сирi, сулугунi, чанах, моцарелла.

В загальному об'iмi продажiв сичужних сирiв на iх частку припадаi 3-5% (у фiзичному виразi). РЗх цiна неiстотно вiдрiзняiться вiд цiни деяких видiв твердих сирiв. Тому споживач часто вважаi за краще купувати або бiльш звичнi для нього твердi сири, або бiльш дешевi в порiвняннi з розсольними сирами сирнi вироби.

Для оптовикiв торгiвля розсольними сирами не дуже приваблива зважаючи на короткий термiн реалiзацii тАФ до семи днiв.

Правда, один з виробникiв почав упаковувати адигейський сир у вакуумну плiвку, що дозволило продовжити термiн реалiзацii до 30 днiв. За припущеннями торговцiв, якщо виробникам вдасться подовжити термiн реалiзацii розсольних сирiв, iх продажi ростимуть.

Фахiвцi вiдзначають, що створювати сироварнi пiдприiмства середньоi потужностi i нижче (45-100 тонн готового продукту в мiсяць) доречно, якщо вироблюванi сири вiдрiзняються особливою якiстю i високою цiною, тобто, i премiум або елiтним продуктом. До таких в Украiнi вiдносять твердi сири, проведенi по швейцарськiй i ускладненiй голландськiй, а також по французькiй (грибково-цвiлевiй) технологiям. В останньому випадку думки украiнських виробникiв вже роки три, як розходяться: однi вважають, що украiнськi елiтнi сири не зможуть конкурувати з iмпортними французькими i швейцарськими сирами. Навiть рiзниця в цiнi на користь мiсцевих тАФ не аргумент для елiтного споживача, який в першу чергу вибираi якiсть, а на цiну може i зовсiм не дивитися.

Щодо пропiоново - кислих (великопористих) голландських у наших сироварiв сумнiвiв немаi, вже бiльше двох рокiв поспiль на ринку Украiни у величезнiй кiлькостi присутнi i успiшно продаються зробленi в Украiнi сири премiум - класу: Едам, Маасдамер, Радомер, Королiвський, Фамiльний i iншi. Для пiдприiмств, здатних перетворити на сир не менш 300 тонн молока на добу, все ще дуже ефективним i виробництво твердих сирiв масового попиту за старими радянськими технологiями: Росiйський, Пошехонський, Костромський, Голландський, Буковинський, Звенигородський.

Формування сегмента сирiв з цвiллю (напiвм'яких i м'яких ВлфранцузькихВ» сортiв) почалося унаслiдок перенасичення ринку твердих сирiв в цiлому. Першими на збiльшення попиту на подiбнi сири вiдреагували киiвськi супермаркети, в бiльшостi з яких з'явився ВлцвiлийВ» асортимент. За неперевiреними даними, в Киiвi продаються близько 150 т сирiв з цвiллю в рiк, а вартiсть iх коливаiться вiд 60 до 250 грн. за 1кг. По всiй краiнi в грошовому еквiвалентi об'iм даного сегмента складаi бiльше $1 млн., i на 90% вiн представлений iмпортною продукцiiю, переважно з Францii, Нiмеччини i Польщi.

Вiтчизнянi сировари в бiльшостi своiй скептично вiдносяться до випуску сирiв за французькою технологiiю, оскiльки якiсть сировини тут набагато нижче, нiж, наприклад, в Польщi, i налагоджувати широкомасштабне виробництво в Украiнi достатньо ризиковано тАФ можливий високий вiдсоток браку. На думку вiтчизняних сироварiв, освоiння даноi технологii може бути рентабельне лише для дрiбних молокопереробних пiдприiмств. Як приклад приводять Францiю, де бiльшiсть напiвм'яких i м'яких сирiв виробляiться фермерськими господарствами практично кустарним способом.

Плавлений сектор.

Нинi, як мiнiмум, кожний четвертий кiлограм з'iденого в Украiнi сиру i плавленим продуктом. За даними вiтчизняного Держкомстату, в 2004 роцi в нашiй краiнi вироблено 42665 тонн, в 2005 тАФ 49905 тонн плавлених сирiв. При цьому не менш 90% виробництва споживаi внутрiшнiй ринок. Спiввiдношення об'iмiв продажiв плавлених сирiв в традицiйнiй упаковцi з фольги i в нових видах упаковки (пластиковий стакан, картонна коробка i iн.) складаi 75% i 25% вiдповiдно.

Плавлений сир практично для всiх лiдерiв сироварного напряму i i основним, i ВлпобiчнимВ» продуктом виробництва сухого молока, вершкового масла, твердого сиру, цiльномолочних продуктiв. Компанii, що традицiйно спецiалiзуються на виробництвi ЦМП, також нерiдко трудяться i в ВлплавленомуВ» напрямi (наприклад, ВлГалактонВ»). В обох випадках новим виробникам сприяi вiдносна простота технологii виробництва. Для плавлення необхiдна спецiальна лiнiя (вартiсть близько $100 тис.), для дозрiвання твердого сиру тАФ термостатична камера (пiдвал), яка при аналогiчнiй продуктивностi коштуi у декiлька разiв бiльше устаткування для плавки. Процес плавлення триваi години, дозрiвання тАФ 15 - 60 дiб. Весь технологiчний цикл тАФ вiд молока до упакованоi одиницi готового плавлено - сирного продукту триваi одну змiну. Плавленому сиру не потрiбна технологiчна лiнiя по солiнню вартiстю до $1 млн. а також висока культура виробництва, оскiльки плавлення i термообробка, що вбиваi всю ВлзайвуВ» мiкрофлору.

Собiвартiсть же отриманого плавленого продукту дозволяi пропонувати його наймасовiшiй аудиторii украiнських споживачiв. Роздрiбна цiна бiльшостi плавлених сирiв вiтчизняного виробництва складаi в середньому 17 грн./кг, твердих i напiвтвердих сичужних тАФ 26 грн./кг. Крiм того, для виробництва плавленого можна використовувати Влмеханiчний бракВ» твердого сиру. Загалом, iнтерес до виробництва плавленого сиру, як засобу розширення асортименту, i достатньо економiчно обТСрунтованим. Не останню роль в розвитку виробництва плавлених сирiв граi швидкий оборот засобiв, який забезпечуi порiвняно короткострокова i проста технологiя виробництва. В Украiнi i ВлчистiВ» виробники плавлених i ВлчистiВ» виробники твердих сирiв, але дистрибтАЩютори, що практикують роботу лише з одним сирним продуктом (а тим бiльше, лише з однiiю маркою), на ринку вiдсутнi.

Екзотичнi сири.

В цей роздiл включаються всi сири, що входить до групи елiтних i частково додаткових. Це, як правило, дорогi сорти, присутнi в кожнiй групi по французькiй класифiкацii. Навiть в сегментi твердих сирiв iснуi свого роду знати тАУ Comte, Emmental, Fol Epi. Такi сорти, як сири з промитою i бiлою цвiлевою скориночкою i голубi сири в Украiнi не виробляються. Пальма першостi по виробництву екзотичних i елiтних сортiв сиру належить Францii. Французи вiдрiзняються не тiльки тим, що мають понад 400 сортiв сиру, але i тим, що його споживання перетворилося для них на особливу культуру, майже релiгiю. Як ми згадали, сири свiжi i ферментированi (вони ж тАЬаффiнетАЭ - витриманi). Вони також дiляться i по тАЬмолочному братствутАЭ: бувають козиними, коров'ячими, овечими, буйволовими, ослячими, верблюжими i iн.

1.1.2 Вивчення пропозицii

Виробники. Останнi чотири роки на украiнському ринку молокопродуктiв спостерiгаються рiзке зростання конкуренцii. За 2004-05 роки в корпусi найбiльших сироварiв вiдбулося декiлька найпомiтнiших подiй. Спочатку змiнився власник контрольного пакету акцiй АТ ВлШосткинський ГМКВ» (ТМ ВлБiлi БережиВ» i ВлШосткаВ»), який, до речi, був лiдером украiнського сироварiння в 2002 роцi, i на сьогоднiшнiй день поступаiться пальмою першостi лише сироварним об'iднанням. На початку 2005 року змiнив власника ВлПирятинський сирозаводВ» (ТМ ВлМолочнiй ШляхВ»), а власником ВлМолочного ШляхуВ» i старий знайомий, що давно вже став в украiнськiй молочнiй iндустрii своiм тАФ банк ВлАвальВ» (власник Яготинського i Золотоношського маслозаводiв, а також Городенкiвського сирозавода на РЖвано - Франкiвщинi). А ще ранiше (в 2003 роцi), влившись до складу французькоi Bongrain Group, змiнив власника Звенигородський СК (лiдер виробництва в 2001 роцi).

До 2004 року ринок розвивався по стандартнiй схемi: крупнi компанii розширювали виробництво i укрупнялися, поглинаючи тiльки невеликих i слабких регiональних переробникiв. З часом крупним компанiям стало тiсно на ринку, i процес передiлу ринку почав новий виток. Тепер використовують два варiанти: пряма покупка активiв конкурента i спроба злиття з ним.

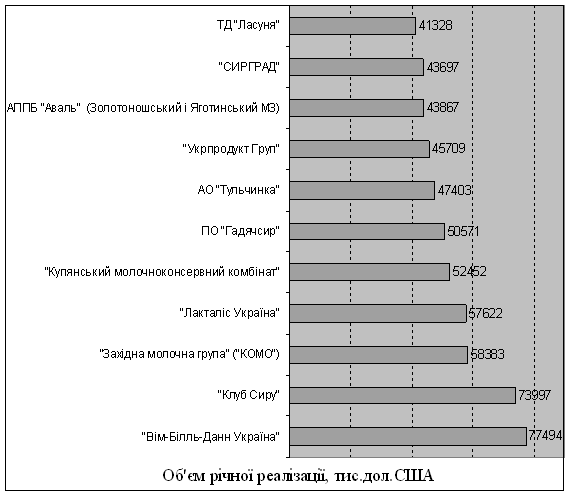

Яскравим прикладом швидкого нарощування виробничих потужностей стала в травнi 2004 року покупка корпорацiiю ВлКлуб СируВ» пiдприiмств ТОВ ВлРТСВ» тАФ ВАТ ВлБобровецкий молокозаводВ» i ВАТ ВлСОММАСВ». В результатi операцii потужнiсть ВлКлубу СируВ» по випуску сухих молокопродуктiв збiльшилася в 2,3 раз (до 80 т в доби), вершкового масла тАФ в 1,7 раз (до 96 т в доби). Крiм того, ВлКлуб СируВ» отримав кредит в $3,5 млн. в банку ВлФiнанси i КредитВ» на завершення фiнансування крупного проекту по реконструкцii виробничих примiщень ВАТ ВлСвiтловодський маслосиркомбiнатВ» i установцi автоматизованоi лiнii по виробництву твердих сичужних сирiв продуктивнiстю 45 т сира на добу (з резервами пiдвищення продуктивностi до 20%). На теперiшнiй час реконструкцiя завершена. До складу заснованоi в 2003 роцi корпорацii ВлКлуб сируВ» входить декiлька найбiльших молочних пiдприiмств Украiни. Зокрема, два сироварнi пiдприiмства ВАТ ВлКанiвський маслосирзаводВ» i ВАТ ВлСвiтловодський маслосиркомбiнатВ», загальною потужнiстю 105 т сира в доби. Також до складу корпорацii входять три пiдприiмства по виробництву сухих молочних продуктiв i масла ВАТ ВлСОММАСВ» (Миронiвський завод сухого цiльного молока) i ВАТ ВлБобровецкий молокозаводВ», ВАТ ВлКорсунь-Шевченкiвський маслосирзаводВ». На рис.1.2 вiдображено рейтинг груп, що працюють на ринку сирiв. Спецiалiзованi оптовi компанii по торгiвлi або вiтчизняним, або iмпортним сиром. До них можна зарахувати i тих, у кого 70-80% в об'iмi продажiв займаi сир. З крупних спецiалiзованих компанiй, торгуючих вiтчизняним сиром, нам вiдомi тiльки двi: тАЬСири УкраiнитАЭ (м. Донецьк) i тАЬКорсатАЭ (м. Киiв).

Рис.1.2. Рейтинг груп, що працюють на ринку молокопродуктiв (за обтАЩiмами реалiзацii на рiк)

Спецiалiзуватися перспективно в тих регiонах, де слабо розвинута виробнича iнфраструктура по випуску сиру. Так, компанiя тАЬСири УкраiнитАЭ починала свою дiяльнiсть в донецькому регiонi. Компанiя закуповуi сир у багатьох вiтчизняних виробникiв i, сформувавши широкий асортимент, реалiзуi товар в основному в роздрiбних пунктах, а також оптовим компанiям в довколишнiх мiстах. Зараз фiлiали компанii i у восьми регiонах, в основному там, де слабо розвинуто виробництво твердих сирiв. Компанii з широким асортиментом продукцii. Основними iх позицiями можуть бути сир, м'яснi вироби. Такi компанii, як правило, закуповують товар у одного - двох виробникiв, а решта асортименту (як вiтчизняний, так i iмпортний) тАФ у колег. Асортимент сирiв у них налiчуi приблизно 60-70 найменувань. З них 17-20 тАФ вiтчизнянi, 30-40 тАФ iмпортнi.

Приватнi пiдприiмцi. Вони можуть реалiзувати десятки тонн сиру в мiсяць. Такi пiдприiмцi закуповують крупну партiю сиру на одному заводi i, одержуючи значну знижку, можуть продавати товар дешевше, нiж крупнооптова компанiя, яка робить закупiвлi на декiлькох пiдприiмствах. Як правило, ЧП не створюi збутову мережу, а локально тАЬскидаiтАЭ товар, в основному базарним реалiзаторам.

Представництва заводiв. Як правило, iх вiдкривають в Киiвi i мiстах - тАЭмiлiонерахтАЭ. Об'iми iх продажiв не дуже значнi тАФ 10-20 т в мiсяць. Але вони i серйозними конкурентами для оптовикiв, оскiльки продукцiя через представництва реалiзуiться за заводською цiною.

Експорт

З 1999 року експорт сирiв з Украiни зрiс майже в 14 разiв (до 88,7 тис. тонн), i минулого року надходження вiд експорту сиру склали 206 млн. доларiв США, що складаi 40,5% вiд експорту всiх молокопродуктiв. Крупних пiдприiмств-експортерiв в Украiнi налiчуiться бiльше двадцяти, якi, як правило, входять до складу крупних молочних холдингiв. Експортують, в основному, твердий сир, який займаi бiльше 90% об'iмiв сирного експорту в натуральному виразi.

РЖмпорт

Свою продукцiю на украiнському ринку представили такi крупнi компанii, як нiмецькi Kaserei Champignon/Hofmeister, Bayernland, Hochland, Zott, MZO/ Oldenburger, Kraft Jacobs Suchard, французькi Bongrain, Bel i Besnier, фiнськi Valio, Ingman, голландськi Friesland Dairy Foods, Vonk, iталiйська Parmalat i деякi iншi.

За даними ж торговцiв, iмпортна продукцiя забезпечуi приблизно 15-20% загального об'iму продажiв (у фiзичному виразi). У додатку А наданий перелiк можливих постачальникiв торгiвельноi фiрми. Основна причина тАЬсiростiтАЭ ринку тАФ високi ставки митного збору: повна ставка тАФ EUR 1,6, пiльгова тАФ EUR0,8 за 1 кг. Оплата мита, податкiв, транспорту, сертифiкатiв (сертифiкацiя додаi приблизно $0,5 до цiни 1 кг) збiльшують цiну сиру бiльш нiж в двiчi.

Якщо закупiвельна цiна польського сиру тАФ приблизно $2-2,5 за 1 кг, то офiцiйно розмитнений сир повинен коштувати не менше нiж 35-40 грн. з облiком 25%-оi торговоi нацiнки. Попитом користуються великопористi сири (особливо тАЬРадомертАЭ), оскiльки ця нiша вiтчизняним виробником практично не зайнята.

Так, за нашими вiдомостями, великопористий сир тАЬМономахтАЭ, тАЬФавориттАЭ, тАЬПекторальтАЭ виготовляi Крижопольський завод, а Новоград-Волинський завод буквально днями почав виготовляти сир тАЬПiкодонтАЭ.

Найближчим часом навряд чи в асортиментi вiтчизняних виробникiв зтАЩявляться великопористi сири в значних об'iмах. Таким чином, нiшу велико-пористих сирiв практично всю вiддано зарубiжному товару. Також достатньо мiцно зайнята iмпортною продукцiiю i нiша м'яких сирiв i сирiв з цвiллю (в основному це нiмецькi, французькi, датськi i iн. сирi). Навряд чи в найближчому майбутньому iмпортноi продукцii стане набагато менше. У неi i декiлька козирiв: рiзноманiтнiсть асортименту (приблизно 100 найменувань), стабiльна якiсть i досить стiйкий споживацький попит з боку небiдних украiнцiв.

Документи:

Закон Украiни ВР 468/97-ВР от 17-07-1997

Обов'язкова сертифiкацiя: Код документа "6020"

У додатку Б наведений код товару згiдно з УКТВЕД.

1.1.3 Дослiдження умов роботи на ринку

Продукт вiд виробника до кiнцевого споживача може проходити через рiзну кiлькiсть учасникiв збутового ланцюжка: мiнiмум тАФ один, максимум тАФ три, залежно вiд географii збуту. Зараз основний напрям розвитку дистрибуцii тАФ створення при виробниках фiрм по просуванню товару. У зв'язку iз значним пiдвищенням цiн на сир всi прагнуть позбутися зайвого посередника, щоб мiнiмiзувати торговi нацiнки i, по можливостi, поставляти товар напряму уроздрiб.

Виробники можуть самостiйно реалiзовувати товар в роздрiбну торгiвлю (особливо якщо вони випускають ще i цiльномолочну продукцiю) як в рiдних мiстах, так i в довколишнiх. Також i принадою великi мiста. Подiбним же чином дiють i оптовi компанii-iнвестори, представництва або дочiрнi пiдприiмства. Як правило, вони прагнуть запропонувати товар платоспроможному роздробу: супермаркетам, крупним магазинам, оптово-роздрiбним ринкам. Деякi з них обзаводяться i власними торговими точками. РЗм потрiбнi тАЬживiтАЭ грошi для покупки молока. Але охопити роздрiбну мережу, яка налiчуi до 12-13 тис. торгових точок, виробники не в змозi. РЗм тАЬдопомагаютьтАЭ оптовики.

Вони також обслуговують роздрiб i оптовикiв довколишнiх регiонiв, якi часто володiють мережею роздрiбних точок.

Асортимент оптовикiв

Сьогоднi основна вимога роздробу тАФ широкий асортимент. Шляхи його формування у оптовикiв рiзнi, але якiсь загальнi правила i. Отже:

В асортиментi повиннi присутнiй такi сири: тАЬРосiйськийтАЭ, тАЬГолландськийтАЭ, тАЬУкраiнськийтАЭ, тАЬКостромськийтАЭ, тАЬБуковинськийтАЭ, тАЬСтеповийтАЭ, тАЬПошехонськихтАЭ. З iмпортних тАФ тАЬРадомертАЭ, тАЬЕдамтАЭ, тАЬМааздамертАЭ, тАЬГаудатАЭ, плавленi порцiйнi. Споживача перш за все привертаi вiдома назва. Такi сири забезпечують торговцю приблизно 60-70% продажiв (у фiзичному виразi). Оптовики прагнуть придбати товар вiдомого виробника, хоча б навiть для асортименту. Сир вiдбирають i по спiввiдношенню тАЬжирнiсть тАФ цiнатАЭ (залежно вiд клiiнтури рецепти у кожного оптовика своi).Сир в плiвцi i бiльш переважним для торгiвлi нiж сирий в парафiнi. Пiд парафiном важко роздивитися, чи не цвiлий ненароком товар. Оптовики прагнуть закупити мiнi-сири масою 200-400 г, якi останнiм часом користуються попитом.

Стимулювання збуту

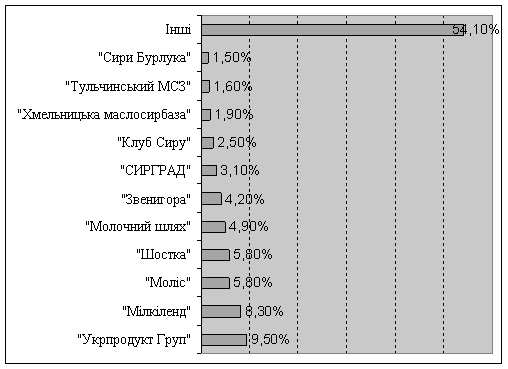

До недавнього часу якiснiй продукцii випускалося украй мало. РЖ, по сутi, на ринку не було товару, який необхiдно було б активно рекламувати. Та i явних лiдерiв, якi займалися б грамотним просуванням товару, замало. РЖз тих же причин на ринку сиру затягнувся процес становлення торгових марок. Компанii спочатку пiшли по шляху створення нових видiв сиру пiд торговими марками тАЬМономахтАЭ, тАЬПекторальтАЭ, тАЬФавориттАЭ). На рис.1.3 вiдображено долi найкрупнiших торгових марок на ринку сирiв Украiни.

Зараз основнi прийоми стимулювання збуту на ринку тАФ це:

В· надання конкурентноi цiни. Рiзниця в 20 коп. в цiнi за 1 кг сиру граi iстотну роль в завоюваннi клiiнта;

В· своiчасне виконання заявок клiiнтiв;

В· мобiльна доставка товару. Основна задача оптовикiв тАФ розширювати автомобiльний парк.

Рис. 1.3. Доля найкрупнiших торгових марок на ринку сирiв Украiни

Також для просування товару використовуються такi прийоми, як реклама на виставках i в прайс - листах дiлових видань. Добре працюi матерiальне заохочення як клiiнтiв (iм надаються знижки), так i власних менеджерiв.

Роздрiб

За даними торговцiв, в великих мiстах приблизно 60% сиру реалiзуiться через супермаркети i магазини, 40% тАФ через ринки. А в невеликих мiстах спiввiдношення зворотне. Сири на ринках дешевше, нiж в магазинах, але iнодi там зустрiчаiться товар украй низькоi якостi, що не сприяi зростанню продажiв. До того ж базарний кiлограм тАФ трохи бiльше 800 р. Таким чином, лоточники поступово втрачають клiiнтiв. В той же час збiльшуються виторги в супермаркетах, особливо в магазинах сash&carry, що пропонують обширний асортимент сиру за цiнами дрiбного опту. Асортимент супермаркету тАФ 30-40 найменувань (вiтчизняний i iмпортний сир), звичайного магазина i лотка тАФ 5-7 найменувань найпопулярнiших видiв сиру. Спецiалiзований лоток пропонуi 10-15 найменувань. В киiвському супермаркетi може реалiзовуватися вiд напiвтони до декiлькох тонн сиру в мiсяць. Але таких магазинiв в Киiвi не бiльше 20. Звичайний магазин в крупних мiстах реалiзуi до напiвтони сиру в мiсяць, в невеликих тАФ 50-100 кг.

Роздрiбний ринок ще не подiлений мiж операторами. По-перше, за роздрiб воюють виробники i оптовики. По-друге, магазинам вигiдно працювати з декiлькома постачальниками. Як правило, iм надають вiдстрочення платежу на 5 днiв, але розлучатися з грошима, навiть якщо товар проданий, не хочеться. А товар одержувати треба. Тут i з'являiться наступний постачальник. Проблема оптовикiв тАФ навчити роздрiб грамотно продавати товар. Квалiфiковано працюi украй обмежена кiлькiсть торговцiв, в основному тАФ супермаркети. В цьому значеннi бiльш тАЬпросунутимитАЭ можна вважати тАЬсирнихтАЭ лоточникiв. РЗх зарплатня цiлком залежить вiд об'iму продажiв. Тому вони пропонують сир на пробу, при цьому супроводжуючи дегустацiю розповiдями про його властивостi. З лотка йдуть декiлька сотень кiлограм сиру в мiсяць.

1.1.4 Дослiдження потенцiйних можливостей фiрми

Середньодушове споживання сиру сьогоднi в Украiнi складаi 2,7 кг на рiк, що набагато нижче, нiж навiть в такiй ВлнесирнiйВ» краiнi, як США тАФ 15 кг або бiльш ВлсиролюбивiйВ» Нiмеччини тАФ 18 кг/д.н. рiк. Навiть в сусiднiй Росii за рiзними даними на душу населення доводиться 3,2-3,5 кг, а лiдирують в свiтi споживачi Францii з показником 26 кг/д.н. рiк. За найскромнiшими пiдрахунками виробникiв, потенцiал украiнського ринку сирiв вироблений вiдсоткiв на двадцять (таблиця 1.2).

Таблиця 1.2.

Середньорiчнi темпи приросту об'iмiв споживання, %