Структура та змiст зовнiшньоторгового контракту

Структура та змiст зовнiшньоторгового контракту

Пiдставою для здiйснення зовнiшньоекономiчноi операцii i договiр (контракт) тАУ письмово оформлена угода двох або бiльше суб'iктiв зовнiшньоекономiчноi дiяльностi та iх iноземних контрагентiв, спрямована на встановлення, змiну або припинення iхнiх взаiмних прав i обовтАЩязкiв у зовнiшньоекономiчнiй дiяльностi. Права, обов'язки i вiдповiдальнiсть партнерiв за угодою згрупованi в окремих роздiлах:

Вз преамбула (визначення сторiн);

Вз предмет контракту;

Вз кiлькiсть (або цiна та кiлькiсть);

Вз базовi умови поставки товарiв;

Вз цiна та загальна сума контракту;

Вз якiсть товару;

Вз строк та умови поставки;

Вз умови платежу;

Вз умови передавання-приймання товару;

Вз гарантii, претензii;

Вз пакування та маркiрування товару;

Вз вiдвантажування товару;

Вз санкцii;

Вз страхування;

Вз форс-мажорнi обставини;

Вз арбiтраж;

Вз iншi умови;

Вз юридичнi адреси, поштовi й платiжнi реквiзити сторiн.

Вищенаведена структура контракту i зразком. При оформленнi контрактiв окремi роздiли можуть бути об'iднанi або введенi iншi.

Згiдно з д "Положенням про форму зовнiшньоекономiчних договорiв (контрактiв)", затвердженого Наказом Мiнiстерства економiки №201вiд 06.09.2001, яке застосовуiться при укладеннi зовнiшньоекономiчних договорiв купiвлi-продажу товарiв (послуг, робiт) та товарообмiнних договорiв мiж украiнськими та iноземними суб'iктами пiдприiмницькоi дiяльностi, незалежно вiд форм власностi та видiв дiяльностi, ЗТК купiвлi-продажу повинен включати такi статтi:назву, номер(и) контракту; мiсце укладення; дату укладення; сторони; предмет; кiлькiсть; якiсть; БУ П та строк поставки; цiну та загальну вартiсть; умови платежу; умови здачi/приймання товару; упаковку та маркiрування; форс-мажорнi обставини; санкцii та рекламацii; арбiтраж; юридичнi адреси, поштовi та платiжнi реквiзити сторiн. Розмежування тексту ЗТК па цi статтi (структура ЗТК) не обов'язково маi бути аналогiчне структурi, наведенiй у Положеннi. Послiдовнiсть статей визначаiться на розсуд контрагентiв.

Розглянемо мiжнародну практику особливостей розроблення окремих роздiлiв контракту.

Преамбула (визначення сторiн)

З преамбули починаiться текст контракту. Тут подаiться: назва та реiстрацiйний номер контракту (посерединi сторiнки); мiсце (нижче лiворуч) та дата його укладення (нижче праворуч); визначення сторiн (ще нижче через кiлька iнтервалiв).

Кожна iз перерахованих характеристик i обов'язковою, тому що у деяких краiнах контракт, який не маi однiii з них, може бути визнаний недiйсним.

Номер ЗТК привласнюiться за згодою сторiн, зазвичай за порядком реiстрацii документiв однiii iз сторiн (за мiсцем здiйснення угоди), але може бути i подвiйний номер, тобто мiстити реiстрацiйнi данi обох сторiн.

Мiсце укладення контракту визначаi закон, який застосовуiться до угоди, тобто визначаi права та обов'язки сторiн. Це положення дii тодi, коли iнше не визначено угодою сторiн. Сторони можуть вибрати будь-яке право, зазначивши його у контрактi або ж, у крайньому разi, зробивши застереження у контрактi про те, що вiн вважаiться укладеним на територii вiдповiдноi краiни. Згiдно з украiнським законодавством права та обов'язки сторiн визначаються правом краiни, обраноi сторонами при укладеннi контракту або в результатi подальшого узгодження. Якщо таке узгодження мiж краiнами вiдсутнi, то до контракту застосовуiться право краiни, де розташована або маi основне мiсце дiяльностi сторона, яка i:

Вз продавцем у контрактi купiвлi-продажу;

Вз комiтентом (консигнантом) тАУ у договорi комiсii (консигнацii);

Вз довiрителем тАУ у договорi доручення;

Вз перевiзником тАУ у договорi перевезення.

Слiд врахувати, що коли контракти пiдписуються на територii iншоi краiни, то в iнтересах вiтчизняного учасника домовитись про застосування права своii краiни, особливостi якого вiдомiшi.

Дата укладення угоди юридичне означаi момент набуття договором чинностi, з якого виникають права та обов'язки сторiн за контрактом (якщо спецiально не зазначений iнший строк набуття контрактом чинностi).

Слiд мати на увазi, що порядок написання дати вiдрiзняiться в Украiнi та за кордоном. Записи дати укладення ЗТК типу 10.12.2002 р. неприпустимi, оскiльки закордонний партнер обов'язково переплутаi мiсяць та число. Не меншi суперечки викличе такий запис дати в арбiтражi. У мiжнароднiй практицi пишуть спочатку мiсяць, а потiм тАУ число (Dec.12, 2002) або 12th Dес. 2002. Тому рекомендуiться писати мiсяць буквами i, якщо необхiдно, то - у скороченнi, наприклад, January тАУ Jun., February тАУ Feb., March тАУ Mar., April тАУ Apr., Мау, June, July, August тАУ Aug., September тАУ Sept., October тАУ Oct., November тАУ Nov., December тАУ Dec.

Визначення сторiн (спочатку продавця, потiм покупця) мiстить:

Вз iх повнi та скороченi юридичнi назви (фiрмовi назви),тобто тi назви, пiд якими вони зареiстрованi в торговому (державному) реiстрi у своiх краiнах (iз зазначенням номерiв iх реiстрацiйних свiдоцтв та мiсця реiстрацii);

Вз мiсцезнаходження (назва краiни та мiста);

Вз iх правовий стан, включаючи зазначення номера та виду лiцензii на даний вид дiяльностi;

Вз назви сторiн у текстi контракту як контрагентiв ("Продавець" та "Покупець", "Постачальник" та "Замовник").

У ЗТК доцiльно точно вказати особу (посаду, ПРЖБ), яка пiдписуi його вiд iменi даноi сторони, але iнодi обмежуються лише описом особи, яка пiдписала ЗТК, у кiнцi контракту, нижче пiдпису. У практицi укладення ЗТК виникають випадки, коли товар або послуги замовляi одна органiзацiя, платить тАУ iнша, наприклад, та, яка маi валютний рахунок та валюту, а отримуi грошi тАУ третя. У даному разi маi мiсце здiйснення угоди на користь третьоi особи, яка зазначена у ЗТК.

Приклад преамбули:

КОНТРАКТ №5/21

м. ЛьвiвВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа 26 серпня 2003 р.

Акцiонерне товариство _________________, надалi "Продавець", в особi _______________, з одного боку, та фiрма ______________, надалi ''Покупець", в особ i____________, тАУ з другого боку, уклали цей Контракт у такому:

РЖнодi у преамбулi робиться посилання на попереднi документи. Наприклад, у преамбулi перед словами "уклали цей контракт" може бути написано: "у виконання у годи про намiри вiд 11 лютого 2003 р." або "у рахунок протоколу №1 вiд 10 лютого 2003 р.".

Визначення та термiнологiя

Цей роздiл дуже важливий, оскiльки у торговiй практицi рiзномовних краiн термiнологiя завдяки традицiям та особливостям перекладу визначень може не спiвпадати, i тому сторони повиннi попередньо визначити перелiк найважливiших термiнiв та дефiнiцiй тАУ записати iх адекватне тлумачення i надалi суворо дотримуватись його при складаннi iнших статей усiх документiв, що входять у ЗТК (основного тексту, додаткiв, доповнень, протоколiв тощо). До них належать такi поняття: цiни, знижки, найменування товарiв, умови, викладенi в iнших документах, якi апрiорi приймаються сторонами (наприклад), загальнi агентськi умови туроператора.

Предмет контракту

Цей роздiл i головним, оскiльки в залежностi вiд предмета ЗТК визначаються: вид контракту, право, яке застосовуiться, звичаi, проформа тексту. У цьому роздiлi зазначаiться:

Вз описання предмета контракту;

Вз назву об'iкта угоди (товару);

Вз характеристика об'iкта угоди (товару).

РЖнодi в цьому роздiлi обумовлюють кiлькiсть та базиснi умови поставки (БУП).

Предметом контракту може бути продаж або поставка товару, надання послуг, передача технологii тощо, тобто вид зовнiшньоторговоi угоди (купiвля-продаж, пiдряд, оренда тощо).

Назву товару необхiдно вказати так, як вiн iменуiться у мiжнароднiй торгiвлi (або найближче до цього). Визначаючи асортимент, зазначають види, марки та моделi товарiв.

Сфера об'iктiв ЗТК досить чiтко обмежуiться визначенням предмета ЗТК. Стосовно ЗТК купiвлi-продажу така сфера чiтко обумовлена у Вiденськiй Конвенцii 1980 р. Об'iктами ЗТК купiвлi-продажу не визнаються: 1) товари, якi купуються для особистого використання, за винятком випадкiв, коли продавець до/або у момент укладення ЗТК не знав i не повинен був знати, що товари купуються для такого використання; 2) товари, якi продаються з аукцiону; 3) товари, якi продаються у порядку виконавчого провадження або iншим способом у силу закону; 4) цiннi папери, оборотнi документи та валюта; 5) судна водного або повiтряного транспорту, а також судна на повiтрянiй подушцi; 6) електроенергiя; 7) послуги; 8) власне виготовлення продукцii, якщо тiльки покупець не бере на себе зобов'язання поставити суттiву частину матерiалiв, необхiдних для виготовлення продукцii.

Нацiональне законодавство передбачаi чiтке розмежування видiв ЗТК i визначаi класифiкацiю iх об'iктiв. Бiльш докладне розмежування здiйснюiться у вiдомчих або галузевих нормативних актах.

Вид товару маi важливе значення при визначеннi не тiльки виду ЗТК, а й правовоi регламентацii, наприклад, при отриманнi пiльг, встановленнi розмiру мит та зборiв, квотування продукцii тощо.

Характеристика товару мiстить визначення основних його параметрiв. При продажу, наприклад, обладнання вказуються його продуктивнiсть, потужнiсть, витрата палива, енергii та iншi показники. Якщо предметом угоди i товар iз складними технiчними характеристиками, то контракти мають спецiальнi роздiли ("Технiчнi специфiкацii"), якi додаються до контракту та становлять його невiд'iмну частину. У таких випадках у цьому пунктi наводиться тiльки коротке визначення товару i робиться посилання на цi спецiальнi роздiли, якi уточнюють його технiчнi характеристики. У випадках, коли предметом контракту i товари з рiзними якiсними характеристиками або рiзного асортименту, вони перераховуються у специфiкацii, яка додаiться до контракту, про що робиться вiдповiдне застереження. Може бути посилання на роздiл "РЖншi умови".

Кiлькiсть товару та базиснi умови поставки розглядаються далi в окремих пунктах контракту.

Приклад формулювання цiii статтi (зазвичай у минулому часi):

"Продавець продав, а Покупець купив па умовах ФОБ порт Одеса (РЖнкотермс 2000) один верстат типу АВСтАЭ або "Продавець продав, а Покупець купив електронне обладнання (надалi тАУ обладнання) та супутнi товари (надалi - товари), перерахованi у Додатку №1 до даного Контракту, та який е його невiд'iмною частиною, на суму ____________ доларiв США на умовах, викладених у цьому Контрактi".

Кiлькiсть (або цiна та кiлькiсть, або предмет та кiлькiсть)

Найчастiше визначення кiлькостi не видiляiться в окрему статтю, а входить у статтю "Цiна та кiлькiсть" або "Предмет та кiлькiсть". Але у будь-якому випадку, визначаючи кiлькiсть товару, сторони повиннi узгоджу вати:

Вз одиницi вимiрювання кiлькостi;

Вз порядок визначення кiлькостi;

Вз систему мiр та ваги;

Вз застереження "близько" та "за опцiоном";

Вз чи включаються тара та упакування у кiлькiсть товару;

Вз якi органiзацii визначають кiлькiсть товару;

Вз якими документами засвiдчуiться кiлькiсть товару.

Кiлькiсть товару вказуiться у характерних для нього одиницях вимiрювання, прийнятих у мiжнароднiй торгiвлi для даного товару. Наприклад, кiлькiсть машин та обладнання, товарiв тривалого користування та предметiв споживання вказуiться у штуках, комплектах, парах, а розмiр поставки визначаiться кiлькiстю штук, комплектiв, пар, що входять у ту чи iншу партiю. При продажу зернових, каучуку, цукру, вугiлля, руди, кольорових металiв звичайно для визначення кiлькостi використовують мiри ваги (фунт, довга тонна, центнер, пiкуль, бушель, кiлограм), вибiр яких залежить вiд товарноi бiржi чи ринку, на яких котируiться певний товар. У торгiвлi лiсоматерiалами використовуються мiри довжини та мiри об'iму (м, ярд, фут, куб. м, куб. ярд, куб. фут, реiстр. т); у торгiвлi нафтопродуктами застосовуються як мiри ваги, так i об'iму (кг, амер. галони, барелi). При продажу бавовни основною одиницею вимiрювання кiлькостi i вага (фунт, кантар, кандi, ароба), але розмiр поставок виражаiться кiлькiстю кiп певноi середньоi ваги. У торгiвлi деякими iншими товарами (ртуть, сiрники, кава, чай) одиницею вимiрювання i кiлькiсть товару, що знаходиться у певнiй упаковцi тАУ бутлi, коробцi, мiшку, ящику.

У контрактi необхiдно встановити систему мiри та ваги, тому що у рiзних краiнах використовуються рiзноманiтнi системи мiр та ваги. Так, краiни Захiдноi РДвропи, Центральноi та Латинськоi Америки, бiльшiсть держав Африки та Пiвденно-Схiдноi Азii дотримуються метричноi системи, але застосовують поряд з нею своi нацiональнi системи мiр (наприклад, пiкуль та кiлограм тАУ у Малайзii, Таiландi, Японii, КНР, Кореi; ароба та кг тАУ у Чилi, Парагваi, Кубi, Бразилii; кандi та кг тАУ у РЖндii; кантар та лiтри тАУ у Колумбii). США та Канада застосовують американську систему, а також (з певними змiнами) метричну систему мiр та своi нацiональнi системи мiр (фунт, амер. галон, л, тан, пек, грейн, драм, амер. квартер, центал). Однi i тi ж за назвою одиницi вимiрювання (наприклад, бутель, кiпа, пака, мiшок, бочка (барель), ящик) у рiзних краiнах мiстять зовсiм рiзнi кiлькостi. Наприклад, мiшок кави у Бразилii та Конго тАУ 60 кг, РЖндонезii тАУ 62 кг, Центральнiй Америцi (Коста-Рика, Нiкарагуа, Гватемала, Гондурас, Мексика, Сальвадор, Перу) тАУ 69 кг, Колумбii тАУ 70 кг, САР, Домiнiканськiй Республiцi тАУ 75 кг, Кубi тАУ 90 кг, Еквадорi тАУ 91,5 кг. Ящик чаю в РЖндii становить 188 фунтiв (53,5248 кг), у Шрi-Ланцi тАУ 106 фунтiв (48,0816 кг), Явi тАУ 110 фунтiв (49,896 кг). Пака бавовни у Бразилii тАУ 180 кг, у РДгиптi тАУ 336,9 кг. Барель нафти на англiйськiй бiржi тАУ 32 галони (145,4708 л), а на американськiй бiржi 1 барель нафти тАУ 158,767 л. Крiм того, однi й тi ж одиницi вимiрювання для рiзних товарiв мають рiзнi значення. Наприклад, бушель (у США) пшеницi, соi, гороху мiстить 60 фунтiв (27,216 кг), жита тАУ 56 фунтiв (25,401 кг), ячменю тАУ 48 фунтiв (21,7172 кг), кукурудзи тАУ 56 фунтiв (25,401 кг), вiвса тАУ 32 фунти (14,515 кг). Барель нафти тАУ 158,767 л, олii бавовняного насiння тАУ 340 фунтiв (163,2 кг), пива тАУ 117,3 л, вина тАУ 119 л. Тому при позначеннi кiлькостi в одиницях, якi мають неоднакове значення у рiзних краiнах чи для рiзних товарiв, звичайно зазначаiться еквiвалент цiii кiлькостi у метричнiй системi мiр.

У контрактах купiвлi-продажу на сировиннi товари, продукти харчування та iншi товари, що вимiрюються одиницями маси та об'iму, якi поставляються насипом, навалом або наливом (так званi масовi товари), позначення кiлькостi звичайно доповнюiться застереженням, де вказуiться допустиме вiдхилення фактично поставленого товару продавцем вiд кiлькостi товару, обумовленого в контрактi (внаслiдок усушки, утруски, витоку тощо) - опцiон по кiлькостi. Це застереження називаiться застереженням "близько", i пiсля цифри, що визначаi у контрактi кiлькiсть, ставиться вiдсоток вiдхилення iз знаком "+/-". Наприклад, "близько 500000 фунтiв +/- 5%". РЖнодi застереження "близько" базуiться на торгових звичаях (узансах), наприклад, для зерна воно становить 5%, кави тАУ 3%, лiсу тАУ 10%.

Контракт може мiстити вказiвку про те, що продавець або покупець маi право скористатись можливiстю вiдступу вiд зазначеноi у ньому кiлькостi. У такому разi твердо фiксована у контрактi кiлькiсть може супроводжуватися застереженням, що покупцю (продавцю) надаiться право закупити (продати) у продавця (покупця) додатково визначену кiлькiсть товару на тих самих умовах. Це право виражаiться словами "за опцiоном покупця (продавця)" або "за виробом покупця (продавця)". Частiше у контрактах встановлюiться опцiон продавця, тому що вiн доставляi вантаж, i залежно вiд цiн на товар продавець може "грати" на опцiонi. Такi ситуацii виникають, коли важко точно завантажити вагон, контейнер чи судно. Опцiон покупця даi право йому платити не за повний тоннаж фрахтового судна, а за використану частину. Будь-який опцiон (продавця чи покупця), як правило, не перебiльшуi 10% вiд основноi кiлькостi товару.

Звичайно, у контрактi зазначаiться, за якою цiною буде здiйснюватися розрахунок за понадконтрактну кiлькiсть. Рiч у тiм, що цiни на масовi товари коливаються, i розрахунок може здiйснюватися як за контрактними цiнами, так i за цiнами, що склалися на ринку у момент виконання контракту. Сторони у такому разi визначають, хто бере на себе природний збиток. Якщо у контрактi такого застереження немаi, а перевiрка кiлькостi здiйснюiться за "розвантаженою масою", то припускаiться, що природний збиток за перiод поставки бере на себе продавець. Для товарiв, якi мають природний збиток, його розмiри визначаються практикою свiтовоi торгiвлi. Питання про природний збиток обумовлюiться мiж продавцем та покупцем i у тих випадках, коли товар зберiгаiться у продавця за рахунок та ризик покупця або прийнятий на вiдповiдальне зберiгання за рахунок та ризик продавця.

У контрактi обумовлюiться також, чи входить тара й упакування у кiлькiсть товару, що поставляiться. Залежно вiд цього розрiзняють: 1) масу брутто тАУ масу товару разом з внутрiшньою та зовнiшньою упаковками; 2) масу нетто - масу товару без будь-якоi упаковки; 3) "масу брутто за нетто" тАУ у тих випадках, коли маса товару становить не бiльш як 1-2% вiд маси товару i цiна тари незначна, то сторони нехтують масою тари.

Покупець найчастiше маi оплатити товар до того, як зможе перевiрити його кiлькiсть. Цю кiлькiсть покупець визначаi за документами, якi перевiзник передаi продавцю при одержаннi вiд нього товару, тобто по залiзничнiй накладнiй, коносаменту тощо. При цьому маiться на увазi, що перевiзник вiдповiдаi за збереження товару у кiлькостi, прийнятiй вiд продавця. У випадку недостачi у масi або кiлькостi штук претензii висуваються покупцем перевiзнику. До продавця можуть бути висунутi претензii тiльки по внутрiшньотарнiй недостачi, тобто якщо фiксуiться недовкладення у закритi ящики, мiшки та iншу тару, а також, якщо буде доведено, що перевiзник не винний у недостачi або iснуi змiшана вiдповiдальнiсть продавця та перевiзника. Перевiрка фактично поставленого обладнання здiйснюiться за специфiкацiями та пакувальними листами, якi складаються продавцями для кожного вантажного мiсця.

У цьому роздiлi контракту часто зазначаiться, якi органiзацii визначають кiлькiсть товару та якими документамивона засвiдчуiться. Кiлькiсть товару може вказуватися як в основному текстi контракту, так i в Додатку чи Додатках до нього, якi мають бути невiд'iмною частиною контракту.

Приклади формулювання:

"Продавець продав, а Покупець купив 3000 метро-тонн замороженоi свинини у напiвтушах", або "Продавець продав, а Покупець купив па умовах ФОБ порт Одеса (РЖнкотермс 2000) обладнання та запаснi частини. Специфiкацiя обладнання та запасних частин з цiнами та вагою по позицiях передбачена у Додатку № 1 до даного Контракту, який i його невiд'iмною частиною".

Базиснi умови поставок

Найчастiше визначення базисних умов поставки (БУП), так само як i кiлькiсть, не видiляiться в окрему статтю, а входить у статтю "Цiна та кiлькiсть (або загальна сума контракту)" або "Предмет та кiлькiсть".

Поняття "базисна умова поставки "визначаi зобов'язання продавця та покупця з доставки товару i встановлюi момент переходу з продавця на покупця ризику випадковоi загибелi або псування товару. Витрати з доставки товару, якi, вiдповiдно до базисноi умови, несе продавець, входять у цiну товару, утворюючи ii основу тАУ базис (тому й умови називаються базисними). Крiм того, базиснi умови поставок визначають зобов'язання сторiн iз страхування вантажiв, оформлення комерцiйноi документацii, отримання лiцензiй, оплати мит, направлення повiдомлень тощо.

Цiна та загальна сума контракту

У даному роздiлi контракту фiксуiться: базисна умова поставки; валюта цiни; рiвень та спосiб фiксацii цiни товару; чи включенi у цiну вартiсть тари, упаковки, маркiрування; загальна сума контракту.

Валюта цiни тАУ це валюта, у якiй зафiксована цiна товару у контрактi. Специфiка вибору валюти цiни у зовнiшнiй торгiвлi держав, якi вийшли iз карбованцевоi зони (Украiни, зокрема), випливаi з факту неконвертованостi нацiональноi валюти, у зв'язку з чим у розрахунках ними використовуються вiльно конвертована валюта (ВКВ).

Теоретично валютою цiни товару може бути будь-яка ВКВ. Але на практицi в iмпортних контрактах при купiвлi продукцii у розвинених краiнах, валюта яких i конвертованою, цiни, як правило, встановлюються у нацiональнiй валютi цих краiн. Тут необхiдно пам'ятати, що режим конверсii валют постiйно змiнюiться. РЖнформацiя про це публiкуiться у виданнях МВФ. При iмпортi з краiн, що розвиваються, якi мають замкненi валюти, цiни фiксуються у ВКВ iз 5-6валют основних промислове розвинених краiн: це долари США, iвро, швейцарськi франки, англiйськi фунти стерлiнгiв, японськi iни. Серед них провiдне мiсце посiдаi долар США, потiм йдуть iвро та англiйський фунт стерлiнгiв.

Визначення валюти цiни i важливою умовою контракту. Рiч у тiм, що валюти не рiвноцiннi за своiю якiстю: i сильнi, стiйкi валюти зi стабiльною купiвельною спроможнiстю, малозмiнюванi у часi за своiм змiстом, та слабкi валюти, курс яких нестабiльний. Тому вiд вибору валюти цiни залежить ризик валютних втрат, тобто можливiсть не отримати еквiвалент вартостi, передбачений у момент пропозицii цiни та пiдписання контракту.

Так, експортери повиннi прагнути фiксувати цiни товарiв у ВКВ, курс яких стабiльний або маi тенденцiю до пiдвищення. Це забезпечить одержання бiльшоi суми валюти платежу. Оскiльки iнтереси iмпортерiв та експортерiв протилежнi, то в iнтересах iмпортера фiксувати цiни товарiв у валютi, яка маi тенденцiю до знецiнення. У цьому випадку iмпортер зможе розрахуватися за товар тiiю ж кiлькiстю, але знецiнених грошових одиниць. Наприклад, нехай украiнське пiдприiмство продаi у Захiдну РДвропу товар, цiна якого становить 100 000 дол. США. Курс долара США становить 1,1000 iвро за долар США на момент укладення угоди; на момент платежу вiн становить 1,1200. Ця угода буде вигiднiшою украiнському партнеровi, оскiльки iвропейський партнер йому бiльше заплатить: якби платiж здiйснювався у момент укладення угоди, то iвропейський партнер заплатив би 110 000 iвро, але на момент платежу курс валюти цiни пiднявся i вiн маi заплатити вже 120 000 iвро.

Через цi обставини, якщо цiна iмпортного контракту буде встановлена у сильнiй валютi, iмпортеру для компенсацii втрат слiд вимагати вiд експортера зробити знижку з цiни або ж поступку за iншими умовами контракту. В експортному ж контрактi, якщо цiна встановлена згiдно з iнтересами iмпортера, тобто у слабкiй валютi, продавцю слiд пiдвищити цiну товару.

Для практичноi реалiзацii викладених вище iнтересiв необхiдно встановити, де сильна валюта, а де слабка. Вiдносно точно це може бути зроблено для поточних розрахункiв, коли платежi здiйснюються протягом року, тому що саме на такий перiод прогнози руху валютних курсiв найiмовiрнiшi. Проблема виникаi при значному розривi мiж часом розрахунку цiни i пiдписанням контракту та строком закiнчення розрахункiв, тобто при продажу у кредит. Тут коливання курсу валют можуть бути значними, а ймовiрнiсть довгострокових прогнозiв невисока. У такому разi використовуються спецiальнi методи страхування валютних втрат.

У торгiвлi готовими виробами валюта цiни i предметом угоди мiж продавцем та покупцем; у торгiвлi сировиною та продуктами харчування застосовуються типовi умови, якi мiстять послiдовнiсть визначення цiн, платежiв та розрахункову документацiю.

Рiвень цiни товару тАУ це основне питання зовнiшньоторговоi угоди. Контрактна цiна маi базуватися на рiвнi свiтовоi цiни. Практично свiтовi цiни тАУ це експортнi цiни основних постачальникiв даного товару та iмпортнi цiни у найважливiших центрах iмпорту цього товару. Це цiни, за якими здiйснюються значнi експортно-iмпортнi операцii, якi достатньо повно характеризують стан торгiвлi даним товаром. Наприклад, на пшеницю та алюмiнiй свiтовими цiнами i експортнi цiни Канади; на пиломатерiали тАУ експортнi цiни Швецii; на каучук тАУ цiни Сiнгапурськоi бiржi; на хутро тАУ цiни С.-Петербурзького та Лондонського аукцiонiв; на чай тАУ цiни аукцiонiв у Калькуттi, Коломбо та Лондонi. Якщо по сировинних товарах свiтову цiну визначають основнi краiни-постачальники, то вiдносно готових виробiв та обладнання головну роль вiдiграють провiднi фiрми, що випускають та експортують певнi типи i види виробiв.

Визначення свiтовоi цiни для конкретного товару i важким завданням, що пов'язано з чинниками, якi впливають на цiни, постiйними коливаннями цiн i рiзноманiтними знижками та надбавками, що застосовуються продавцями вiдповiдно до ринковоi кон'юнктури. Крiм того, навiть цiни аналогiчних товарiв змiнюються залежно вiд сорту, якостi, комплектацii тощо.

Для визначення контрактноi цiни використовуiться метод вивчення цiн на аналогiчнi товари, що поставляються на ринок конкурентами, з внесенням у них необхiдних поправок, якi враховують рiзницю у комерцiйних та технiко-економiчних умовах угоди.

Цiни, якi можуть бути основою при визначеннi контрактноi цiни, за ступенем наближення до дiйсного рiвня свiтовоi цiни подiляються на:

1) базиснi цiни;

2) цiни фактичних угод.

До базисних цiн належать:

Вз довiдковi, якi даються по сировинi та напiвфабрикатах;

Вз прейскурантнi (цiни прейскурантiв, каталогiв, проспектiв, рекламних оголошень), якi даються по готових виробах. Але прейскурантнi цiни i тiльки по виробах масового та серiйного виробництв. При цьому по унiверсальних та стандартних виробах виробничого призначення тАУ це цiни прейскурантiв, а по споживчих товарах тАУ цiни каталогiв;

Вз офiцiйнi цiни продажу,

Вз цiни окремих великих пропозицiй та запитiв.

Рiвень базисних цiн прив'язаний до певних (базисних) параметрiв запропонованого товару (виду, сорту, типорозмiру, моделi тощо), а також до у мов його поставки. Перевагою прейскурантних цiн i те, що вони регулярно публiкуються у нацiональних загальноекономiчних та промислових статистичних виданнях провiдних краiн свiту (США, Японii, ФРН, Великобританii, Францii), у спецiальних галузевих виданнях та зберiгаються в автоматизованих базах даних. Але прейскурантнi цiни мають номiнальний характер i завжди завищенi. За деякими розрахунками iх завищення у середньому становить 30%, але залежить вiд конкретних товарiв, а за деякими може досягати 40%. Також завищуються i цiни пропозицiй та запитiв, тому що в них передбачаються резерви на уторгування. Розмiр завищення цих цiн у середньому становить 10%.

Цiни фактичних угод вiдбивають реальний рiвень ринкових цiн. До них належать:

Вз контрактнi цiни;

Вз розрахунковi (середньостатистичнi) цiни;

Вз фактичнi цiни аукцiонiв та торгiв, бiржовi котирування.

Одержанi з цiн фактичних угод свiтовi цiни на готову продукцiю вiдбивають можливi контрактнi цiни реальних угод. Але вiдомостi про рiвень контрактних цiн i, як правило, предметом комерцiйноi таiмницi i досить рiдко потрапляють до вiдкритого друку. Навiть якщо вiдомостi про укладенi контракти i публiкуються у рiзних економiчних та галузевих виданнях, то, як правило, без зазначення багатьох суттiвих умов контракту (якiсних показникiв, умов платежу тощо), що, зрозумiло, знижуi цiннiсть такоi iнформацii. Саме через це при встановленнi цiни використовують iншi типи цiн.

По багатьох товарах споживчого призначення, цiни на якi хоча i змiнюються залежно вiд сорту, якостi та iнших показникiв, але все ж вiдносно визначенi та порiвняннi, одержання iнформацii не i важкою справою тАУ тут можуть використовуватись цiни реалiзацii цих товарiв на ринку.

Найскладнiше одержати порiвнянну iнформацiю вiдносно машин та обладнання, особливо продукцii машинобудування виробничого призначення. РЖнформацiя про них малодоступна, нерегулярна та вiдносна, навiть при порiвняннi цiн на однотипне обладнання необхiдно мати докладну технiко-економiчну характеристику порiвнювальних позицiй. До того ж технiко-економiчнi параметри машин та обладнання часто змiнюються.

При нестачi iнформацii про цiни, у крайньому разi, можна зробити запит про бажання купити товар для того, щоб дiзнатися про цiну пропозицii, до фiрм, якi е основними виробниками аналогiчноi продукцii i, вiдповiдно, якi i лiдерами у цiнах.

Ступiнь наближеностi комерцiйних умов угод та технiко-економiчних характеристик товару до тих умов, на яких укладаiться контракт, i до характеристик товару, для якого розраховуiться цiна, визначаi ступiнь складностi розрахункiв, яка виявляiться у кiлькостi поправок до даних, що мiстяться у конкурентних матерiалах: вiд простого обТСрунтування цiни по конкурентних матерiалах на аналогiчнi товари, якi реалiзуються на подiбних умовах, до складних розрахункiв з викладенням обТСрунтування використаних методик. Але у всiх випадках використовуються однi i тi ж принципи зведення цiн.

Розрахунок цiни середньоi складностi, коли необхiдно внести невелику кiлькiсть поправок на вiдмiнностi у комерцiйних та технiко-економiчних умовах поставки, здiйснюiться у формi конкурентного листа.

Спосiб фiксацii цiни визначаi, коли фiксуiться цiна у контрактi: у момент його укладання, протягом строку його дii або у момент його виконання.

За способом фiксацii у контрактi можуть бути такi види цiн:

1) тверда цiна, яка встановлюiться у момент пiдписання контракту i протягом строку його дii не пiдлягаi змiнi. Тверда цiна встановлюiться у виглядi конкретноi цифри. Цi цiни використовуються при короткострокових угодах, найчастiше при негайних поставках (вiд 1 до 14 днiв). У контрактi в такому разi робиться застереження: "цiна тверда, змiнi не пiдлягаi". Наприклад, у контрактi може бути такий запис: "Цiна за проданий за цим контрактом товар встановлюiться у доларах США, 123 долари за метро-тонну i розумiiться ФОБ французький порт Марсель (РЖнкотермс 2000), включаючи вартiсть тари, упаковки, маркiрування, а також: витрати на навантаження та складання товарiв у трюмi судна та вартiсть сепарацiйних матерiалiв. Цiни зазначаються у Додатку № 1, який е невiд'iмною частиною до даного Контракту. Цiни твердi, не пiдлягають змiнi";

2) цiна з наступною фiксацiiю у контрактi не вказуiться, а лише описуiться спосiб установлення цiни в майбутньому, тобто на момент виконання угоди, або у зазначенi договором строки на основi узгоджених джерел. Цi цiни застосовуються при поставках товарiв з тривалим строком виготовлення, товарiв, вартiсть яких ставиться у залежнiсть вiд iх якостi (в основному при продажу металiв або хiмiкатiв з певною часткою домiшок або корисних речовин), а також товарiв, цiна яких значно залежить вiд кон'юнктурних коливань, при продажу продукцii з тривалим строком поставки або наданням кредиту.

Джерелом цiн можуть бути: бiржовi котировки, наприклад, на день поставки товару; цiни, що публiкуються у рiзного роду журналах, довiдниках; цiни, якi реально складаються на свiтовому ринку, якi визначаються по конкурентних матерiалах. Умову (тобто джерело та момент визначення цiни) встановлюi, як правило, покупець.

Якщо у контрактi цiна ставиться у залежнiсть вiд змiни ринкових цiн, то у текстi контракту це зазначаiться застереженнями 3-х видiв:

Вз застереження "hausse" (пiдвищення), яке означаi, що будь-яке пiдвищення ринковоi цiни веде до пiдвищення контрактноi цiни;

Вз застереження "baisse" (пониження), яке означаi, що будь-яке зниження ринковоi цiни веде до зниження контрактноi цiни, а будь-яке пiдвищення ринковоi цiни до уваги не береться;

Вз застереження "hausse-baisse", яке ставить змiну контрактноi цiни у залежнiсть вiд вiдповiдноi змiни ринковоi цiни.

Наприклад, у контрактi може бути такий запис: "Цiна на мiдь визначаiться за котировкою Лондонськоi бiржi металiв на день, що передуi поставцi", або "..опублiкований на момент здiйснення платежу";

3) змiнна цiна розраховуiться у момент виконання угоди перегляданням базисноi цiни з урахуванням змiни у витратах виробництва за час виконання контракту. Вона застосовуiться при продажу продукцii, яка маi тривалi строки поставок (як правило, понад рiк), головним чином, складного комплектного обладнання, яке i складним iдиним технологiчним комплексом.

При цих цiнах у контрактi встановлюються: базисна цiна та ii структура, момент початку змiни цiни, границя змiнностi (на практицi iмпортеру не слiд погоджуватися на границю, що перебiльшуi 15-20% базисноi цiни).

Базисна цiна розраховуiться продавцем на основi конкурентних матерiалiв або iнших джерел та узгоджуiться з покупцем при пiдписаннi контракту.

Структура базисноi цiни - це вiдсоткова частка у нiй постiйних витрат (прибуток, накладнi витрати, амортизацiйнi вiдрахування тощо) та змiнних витрат на сировину, матерiали, оплату працi. Саме останнi i визначають змiннiсть цiни, тому що iз змiною цiн на сировину, податковоi полiтики держави, рiвня оплати працi у галузi i будуть пов'язанi додатковi витрати на виконання даного контракту. Структура базисноi цiни маi такий вигляд:

С0=А + В + D +.., ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (4.1)

де С0 тАУ базисна цiна;

А тАУ коефiцiiнт гальмування, тобто незмiнна частка у змiннiй частинi цiни; А=10-20% та вiдбиваi частину вартостi основних фондiв, яка переноситься на вартiсть продукцii, запланований прибуток тощо; продавцi зацiкавленi у зменшеннi цього коефiцiiнта, а покупцi, навпаки, тАУ в його збiльшеннi з тим, щоб зменшити вплив на цiни iнфляцiйного зростання ставок заробiтноi плати та цiн на сировиннi матерiали;

В тАУ частка у цiнi витрат на заробiтну плату;

D тАУ частка у цiнi затрат на сировину та матерiали.

Якщо у вартостi продукцii суттiву частку становлять витрати на паливо або iншi компоненти, то змiнна частина наведеноi формули (4.1) може бути розширена на необхiдну кiлькiсть складових елементiв. При цьому сума усiх часток цих елементiв повинна завжди дорiвнювати одиницi (або 100%).

У мiжнароднiй торговiй практицi точкою вiдлiку початку змiнностi цiн i дата комерцiйноi пропозицii експортера, рiдше тАУ дата пiдписання контракти.

Пiсля вручення пропозицii послiдовнiсть укладення ЗТК та його виконання складаiться iз таких етапiв: переговори, укладення ЗТК, проектування, закупка матерiалiв, виготовлення, вiдвантаження, поставка товару покупцю.

На дату поставки товару покупцю остаточна величина змiнноi цiни буде становити суму таких складових:

постiйноi тАУ С0А

вартостi матерiалiв на дату iх закупки тАУ  ;

;

вартостi робочоi сили через 2/3 часу вiд початку виготовлення тАУ  ;

;

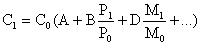

Остаточна цiна (C1) при такому способi фiксацii цiни розраховуiться за формулою:

ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (4.2)

ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (4.2)

де Р1,Р0 тАУ iндекси заробiтноi плати у галузi, яка випускаi дану продукцiю, вiдповiдно на перiоди перерахунку цiни та встановлення базовоi цiни;

М1, М0 тАУ iндекси цiн на матерiали, якi використовуються для виготовлення даноi продукцii, вiдповiдно на перiоди iх закупiвлi постачальником та встановлення базовоi цiни.

Весь перiод вiд вручення оферти до поставки товару покупцю незмiнна частина цiни С0Азберiгаi свою величину.

Змiнна частина цiни В, яка i часткою вартостi матерiалiв, змiнюiться до iх закупки виробником товару. РЖндекс Р1 береться на дату закупiвлi сировини, якою вважаiться час закiнчення проектування та початок виготовлення.

Перiодом змiни змiнноi частини цiни D, яка i часткою заробiтноi плати, прийнято вважати час вiд початку змiнностi до закiнчення 2/3 часу, передбаченого контрактом на виготовлення експортноi продукцii. РЖндекс М1 береться пiсля закiнчення 2/3 часу, коли найбiльш iнтенсивно використовуiться робоча сила, зайнята виготовленням товару та доведенням його до вимог покупця.

РЖндекси цiн на товари та iндекси ставок зарплати публiкуються у бiльшостi промислове розвинених краiн. При угодах купiвлi-продажу використовують iндекси краiн-постачальникiв. При пiдрядному будiвництвi пр

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Regulation of international trade within the framework of the world trade organization (WTO)