Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсов

Результатом либерализации в финансовой сфере и основным признаком глобализации мировой экономики является международное движение капитала, организационно значительная часть, которого осуществляется в рамках международного кредитного рынка.

Этот рынок, являясь наиболее динамичным сектором международного рынка ссудных капиталов, в наибольшей степени подвержен влиянию изменений в мировом экономическом пространстве, и с этой точки зрения его анализ является особенно востребованным для понимания процессов, происходящих в рамках международного рынка ссудных капиталов в целом.

Структура международного кредитования значительно изменилась в последние десятилетия ХХ в. под влиянием тенденции секьюритизации. Однако банковское кредитование продолжает играть значительную роль в операциях международного рынка ссудных капиталов. Во времена финансовой нестабильности фондовые рынки имеют тенденцию к сужению и в некоторых случаях даже исчезают как реальные источники финансовых ресурсов. Нестабильность заставляет заемщиков обращаться к банкам. Таким образом, международный кредитный рынок является хотя и динамичным, но менее подверженным воздействию конъюнктурных факторов, что дает возможность при его анализе выделить главные, долговременные и устойчивые тенденции.

С практической точки зрения необходимость подобных исследований объясняется, с одной стороны, существованием у любой страны мира потребности в привлечении финансовых ресурсов из-за рубежа для развития национальной экономики и необходимостью удовлетворять эту потребность максимально эффективно, по возможности минимизируя расходы, связанные с заимствованием средств. Причем это актуально и для отдельных банков, стремящихся к активному развитию собственного бизнеса и участию в международных финансовых операциях. С другой стороны, возрастание нестабильности мировой экономики и рост числа кризисов в финансово-экономической сфере, особенно системных банковских кризисов, которые в настоящее время охватывают не только отдельные страны, но и регионы мира, требует от государств разработки и принятия мер, направленных на предотвращение и ликвидацию их последствий. Указанные меры должны приниматься с учетом возросшего влияния международного движения ссудных капиталов на национальные финансовые рынки. Изучение особенностей функционирования и развития международного рынка кредитов в условиях глобализации мировой экономики позволит более адекватно оценивать причины, характер протекания и возможные последствия возникающих кризисов.

Объектом исследования являются крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция). Цель курсовой работы тАУ раскрыть сущность понятий кредитного и финансового рынка, рассмотреть крупнейшие кредитные рынки в структуре мирового кредитного рынка.

В соответствии с целью исследования можно выделить следующие задачи курсовой работы:

тАУ изучить понятия мирового кредитного и финансового рынков;

тАУ рассмотреть крупнейшие национальные кредитные рынки (на примере США, Японии, ФРГ, Франции и Великобритании);

тАУ проследить развитие крупнейших финансовых рынков в историческом аспекте.

При написании данной курсовой работы использовались учебники по международным экономическим отношениям и по мировой экономике под редакцией таких ученых, как Авдокушин Е.Ф., Суэтин А.А, Лаврушина О.И. и других. Также использовались Интернет-ресурсы: сайты международных экономических организаций.

В данной курсовой работе использовались статистический, аналитический, графический методы исследования.

1 Теоретические и методические основы сущности мирового рынка кредитных и финансовых ресурсов

1.1 Понятие и сущность мирового кредитного рынка

Кредит тАУ предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого, происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других тАУ их недостаток. Это создает возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Основные принципы кредитных отношений:

тАУ возвратность кредита;

тАУ срочность кредита (отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре);

тАУ платность кредита (ссудный процент);

тАУ обеспеченность кредита (этот принцип предполагает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств, в настоящее время широко практикуются ссуды под залог или под финансовые гарантии);

тАУ целевой характер кредита (нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента);

тАУ дифференцированный характер кредита (этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков). [9]

Увеличение масштабов скопления денежного капитала в условиях капитализма обусловило развитие кредитного рынка. Под влиянием спроса и предложения происходит движения ссудного капитала: капитал, накапливаемый в виде денежных средств, преобразуется конкретно в ссудный капитал.

Кредитный рынок тАУ это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций. Иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка тАУ направлять сбережения населения и свободные средства посредническим лицам на инвестиции. [8]

Сущность кредитного рынка не зависит от того, какой денежный капитал употребляется на нем: собственный либо чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело только при помощи собственного капитала либо лишь при помощи капитала, депонированного у него.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической прогресса, обновлению основного капитала. В этом смысле рынок опосредствует разные фазы воспроизводства, является специфичной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль кредитного рынка заключается в его способности объединить маленькие, разрозненные денежные средства в интересах всего капиталистического скопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала. [3]

Важной особенностью кредитного рынка является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, кредитный рынок играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, страны Западной Европы и Япония.

1.2 Структура и функции кредитного рынка

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте. [8]

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Выделяют пять основных функций кредитного рынка:

тАУ обслуживание товарного обращения через кредит;

тАУ аккумуляция или собирание денежных сбережений (накоплений) компаний, населения, государства, а также иностранных клиентов;

тАУ трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

тАУ обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

тАУ ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп. [9]

Указанные функции кредитного рынка направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма.

Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения.

Современная кредитная система тАУ это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита тАУ ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, как правило, ниже, чем по банковскому кредиту.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота, спрос же на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. [4]

1.3 Характеристика рынка финансовых ресурсов

Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком.

Финансовый рынок тАУ это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал.

Фактически он представляет собой совокупность институтов, направляющих поток денежных средств от кредиторов к заемщикам и обратно. Основной функцией этого рынка является трансформация бездействующих активов в ссудный и инвестиционный капитал. Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов. [9]

Взаимосвязь кредитного и финансового рынков усиливается в связи с тенденцией с секъютеризации, т.е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств банковских клиентов по полученным ими кредитам аналогичного характера. Банк платит проценты и погашает эти ценные бумаги из средств, поступающих от заемщиков в погашение ссуд. Чтобы при продаже ценных бумаг избежать юридической оговорки об Влобороте на банк эмитентВ» (эти активы остаются на его балансе), банки используют аккредитивы Влстенд-байВ». [5]

Условия Влстенд-байВ» тАУ обязательство банка предоставить заемщику обусловленную сумму на весь договорный срок использования, который делится на короткие периоды (3, 6, 9, 12 месяцев). Для каждого периода устанавливается плавающая процентная ставка, которая пересматривается с учетом динамики ЛИБОР. Это дает возможность предоставлять средне- и даже долгосрочный кредит, используя краткосрочные ресурсы.

Мировой финансовый рынок специализируется преимущественно на эмиссии ценных бумаг (первичный рынок) и их купле-продаже (вторичный рынок). На долю ежегодной эмиссии-нетто на мировом фондовом рынке приходится примерно половина всех источников международного кредитования и финансирования. Активно развивается рынок производных ценных бумаг. [4]

Функции финансовых рынков:

тАУ активная мобилизация временно свободных средств из многих источников;

тАУ эффективное распределение свободных ресурсов между потребителями ресурсов;

тАУ определение наиболее эффективных направлений использования финансовых ресурсов (связано с ценообразованием);

тАУ формирование рыночных цен на отдельные финансовые инструменты, что определяет спрос и предложение на финансовом рынке;

тАУ осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов (брокеры, дилеры);

тАУ ускорение оборота средств, способствующее активизации экономических процессов.

Особенности мирового кредитного и финансового рынка:

В· огромные масштабы;

В· отсутствие четких пространственных и временных границ;

В· преобладание банков и других финансовых учреждений;

В· ограниченность и дифференцированность доступа заемщиков на рынок;

В· использование в качестве валют кредитных и финансовых сделок конвертируемых валют ведущих стран и евро;

В· универсальность рынка;

В· упрощенная стандартизованная процедура совершения сделок с использованием новейшей компьютерной технологии;

В· более высокая прибыльность операций в евровалютах, чем национальных валютах;

В· диверсификация секторов рынка, включая еврорынок.

Обобщая вышесказанное, можно еще раз отметить, что кредитный рынок тАУ это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технического прогресса, обновлению основного капитала.

Кредитный рынок играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, Япония и стран Западной Европы.

2. Крупнейшие кредитные рынки в структуре мирового кредитного и финансового рынков

2.1 Кредитный рынок США в системе мирового рынка кредитных и финансовых ресурсов

США тАУ единственная страна мира, чья экономика вышла из второй мировой войны значительно окрепшей. В первые послевоенные десятилетия лидирующее положение США в мировом хозяйстве было бесспорно. Война избавила эту страну от серьезных конкурентов, но ненадолго. Экономический подъем Западной Европы, и промышленный рывок Японии существенно изменили это положение.

Кредитная система США представляет собой совокупность государственных и частных кредитных институтов, ее основным государственно-монополистическим компонентом является Федеральная резервная система, выполняющая функции центрального банка США.

Федеральная резервная система (ФРС) была создана Законом о Федеральной резервной системе, принятым Конгрессом в 1913 г. для обеспечения более безопасной и более гибкой банковской и кредитно-денежной системы. Если рассматривать деятельность ФРС подробнее, нетрудно выявить и сформулировать две наиболее важные и взаимосвязанные ее функции:

1. Упорядочение деятельности банков и поддержание банковской системы в целом на уровне, достаточном для полноценного функционирования. Это происходит путем регулирования финансового состояния каждого банка и облегчения проведения зачета взаимных банковских требований. Кроме того, будучи по сути своей центральным банком страны, а именно Влбанком банковВ», ФРС является кредитором в последней инстанции для коммерческих банков.

2. Вторая и наиболее важная функция ФРС тАУ контроль за предложением денег в экономике. Принимая решения связанные с контролем денежной массы, ФРС является основным исполнителем кредитно-денежной политики США. Совокупность решений в отношении предложения денег составляет суть кредитно-денежной политики.

Структура ФРС:

- двенадцать региональных Федеральных резервных банков тАУ фискальных агентов Казначейства США;

- многочисленные частные банки (получающие неотчуждаемые, фиксированной доходности акции Федеральных резервных банков в обмен на вносимый резервный капитал).

Публикация ФРС США данных о расходовании государственных средств в рамках программ по оказанию финансовой помощи в период с декабря 2007 по июль 2010 года обернулась скандалом. Из выделенных на эти цели 3,3 трлн. долл. значительную часть получили зарубежные компании как финансового, так и нефинансового сектора.

Совокупный объем предоставленных кредитов составил почти 15 трлн. долл., правда, большая их часть, около 9 млрд. долл., представляла собой краткосрочные займы overnight, которые возвращались компаниями уже на следующий день.

В числе получателей финансовой поддержки неожиданно оказались многие европейские финансовые институты. В частности, банки из Великобритании получили от ФРС около 1,5 трлн. долл. Крупнейшим заемщиком здесь оказался Barclays тАУ 863 млрд. долл. В число других крупных должников из Соединенного Королевства также вошли Royal Bank of Scotland (446 млрд долл.) и Bank of Scotland (181 млрд долл.).

К экстренной помощи ФРС прибегали также французский Societe Generale, бельгийский Dexia, немецкие Bayerische Landesbank, Dresdner Bank и Commerzbank, а также ряд азиатских финансовых структур.

ФРС в своей деятельности использует следующие ставки:

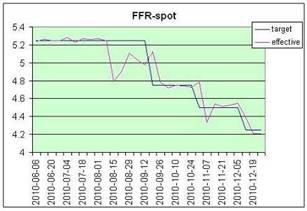

1. ставка по федеральным фондам и учетная ставка ФРС. В США ставка по федеральным фондам является той ставкой, по которой банки кредитуют друг друга тАУ одалживают свои резервы, хранящиеся на счетах ФРС. Средневзвешенная ставка по кредитным сделкам, заключенным в ходе дневной торговли, называется Влэффективной ставкойВ». Федеральная Комиссия по открытым рынкам устанавливает целевую ставку по федеральным фондам, которую еще называют Влноминальной ставкойВ». Когда в новостях сообщается об изменении ставки, почти всегда имеется в виду именно номинальная ставка по федеральным фондам, а не учетная ставка, как пишут. В реальной жизни номинальная ставка может наблюдаться только случайно, когда совпадет с эффективной или в отдельных межбанковских сделках. Она служит в качестве цели, в диапазоне вокруг которой происходит торговля резервами. На графике внизу это хорошо видно.

Рисунок 3 тАУ Номинальная и эффективная ставки по федеральным фондам

2. Банки также могут занимать напрямую у ФРС через т.н. Влдисконтное окноВ». Эти займы контролируются Федеральной Системой жестче, под них, как правило, требуется залог в виде пакета первоклассных ценных бумаг, чаще всего государственных векселей или облигаций, и ставка (дисконтная, или учетная) в последнее время выше, чем по федеральным фондам, хотя и тесно коррелирует с ней. Обращение к Влдисконтному окнуВ» свидетельствует о том, что банк не может прокредитоваться в другом месте, и обращается к ФРС как Влкредитору последней инстанцииВ», что свидетельствует о его финансовых затруднениях; поэтому банки с большой неохотой пользуются этим кредитом. Дисконтную ставку устанавливает ФРС, и ее часто путают корреспонденты и аналитики со ставкой на федеральные фонды. В последнее время ФРС держит учетную ставку выше FFR, чтобы с одной стороны, стимулировать торги на федеральные фонды как основной монетарный инструмент, с другой тАУ оставаться на рынке в качестве кредитора последней инстанции.

3. Первоклассная ставка (прайм-рейт) Уолл-Стрит Джорнал (WSJ Prime rate) тАУ важная банковская ставка, рассчитываемая журналом по опросам 30 ведущих банков США, на основе консенсуса. Когда ставку меняют 23 из 30 банков, WSJ меняет (пересчитывает) ставку прайм-рейт, которая начинает действовать с момента публикации. На прайм-рейт основываются многочисленные коммерческие ставки тАУ ипотечные, автокредит, карточный кредит и прочие. Прайм-рейт обычно составляет FFR+3 процентных пункта.

Рисунок 4 тАУ График фьючерсов на евродоллар, квартальный (ближайшие месяцы)

В последнее время в США наблюдается рост государственного долга. Обычно в государственном долге видят две опасности: банкротство нации и переложение долгового бремени на будущие поколения.

В целях финансирования государственного долга США Казначейством на регулярной основе выпускаются государственные ценные бумаги. Казначейство выпускает несколько типов государственных ценных бумаг тАУ казначейские векселя (T-bills), казначейские ноты (treasury notes), казначейские облигации (treasury bonds).

Таблица 1 тАУ Баланс ФРС США

| Декабрь 2007 года | Декабрь 2008 года | Декабрь 2009 года | Декабрь 2010 года |

| 903,2 | 1845,8 | 2213,0 | 2349,7 |

Вместе с этим смотрят:

"Стена безопасности" между Израилем и Палестиной

"Хезболла" как инструмент ИРИ в эскалации арабо-израильского конфликта

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Regulation of international trade within the framework of the world trade organization (WTO)