Лизинг развитых стран

В современных условиях хозяйствования усиление факторов неопределенности в развитии экономики способствует повышению интереса к различным видам предпринимательства, в том числе и к инвестиционной деятельности. Большинство экономически развитых стран, стремясь выйти из экономического кризиса, активизировали инвестиционную деятельность и решение проблем резкого повышения конкурентоспособности продукции. В связи с этим, использование разнообразных форм экономических отношений, в частности лизинга, представляющего собой форму временного пользования и владения имуществом, приобретает все большую актуальность для создания условий по привлечению капитала в жизненно важные отрасли экономики, рациональному использованию финансовых, материальных и трудовых ресурсов, обеспечению поддержки малого предпринимательства. Предпринимательская деятельность на рынке лизинговых услуг является мощным импульсом изменений форм и методов хозяйствования, технического перевооружения сферы производства и обращения, поиска и внедрения различных видов финансирования инвестиций.

Лизинговые операции, способствующие перемещению интересов хозяйствующих субъектов от посреднической деятельности в сферу материального производства, уже давно стали традиционной сферой деятельности за рубежом.

Эффективно функционирующий рынок лизинговых услуг активизирует использование достижений науки и техники, что существенно влияет на стабилизацию производства и конкурентоспособность субъектов предпринимательской деятельности.

В современных условиях хозяйствования, когда многие предприятия сталкиваются с проблемой неплатежей и высоких цен на выпускаемую продукцию, поиска поставщиков сырья и материалов, субъекты предпринимательства должны не только выживать, но и развивать свой бизнес.

Разнообразие видов лизинговых отношений позволяет не только активизировать инвестиционные процессы на предприятии, но и улучшить финансово-экономические показатели его деятельности за счет ускорения оборачиваемости оборотных средств, сокращения излишних запасов, увеличения скорости реализации продукции.

1. Понятие лизинг

Слово лизинг является русской транскрипцией соответствующего английского термина lease, что в переводе означает аренда. Под арендой понимается сдача имущества во временное владение и пользование за определенную плату. Как правило, арендодатель сдавал в аренду собственное имущество, которое ему в настоящее время было не нужно, возмещая через арендные платежи понесенные затраты и получая прибыль.

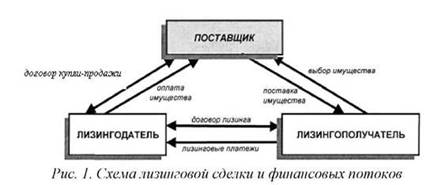

Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества (см. Рис. 1.).

Суть лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает его лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. По окончании договора, в зависимости от его условий, имущество возвращается лизингодателю или переходит в собственность лизингополучателя.

Состав участников сделки сокращается до двух, если продавец и лизингодатель, или продавец и лизингополучатель являются одним и тем же лицом. В случае реализации дорогостоящего проекта число участников сделки увеличивается. Это, как правило, происходит за счет привлечения лизингодателем к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов и др.). Общая схема лизинговой сделки и финансовых потоков приведена на Рис. 2.

По экономической природе лизинг внешне схож с кредитными отношениями. Кредитные отношения базируются на трех принципах: срочности (кредит дается на определенный период); возвратности (возвращается в установленный срок); платности (за предоставленные услуги берется вознаграждение).

При лизинге собственник имущества, передавая его на определенный период во временное пользование, в установленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Налицо элементы кредитных отношений. Только участники сделки оперируют не денежными средствами, а имуществом (основным капиталом). В связи с этим лизинг иногда квалифицируют как товарный кредит в основные фонды.

Для реализации договора лизинга у лизингодателя должно быть достаточно собственных свободных финансовых средств или он должен иметь доступ к дешевым деньгам. В условиях нашей страны такими объектами могут быть банки и другие кредитные учреждения или дочерние лизинговые компании, созданные с участием финансовых структур. Первый опыт создания и функционирования лизинговых компаний в России подтверждает, что большинство лизинговых компаний создаются при банках. Практически во всех промышленно развитых странах лизинг представляет собой в достаточной степени сформировавшийся инструмент, хотя в каждой стране имеется своя специфика.

В то же время в развитии рынка лизинговых услуг существенную роль играет содержательная сторона лизинга тАФ юридическое обеспечение и отражение лизинговых операций в бухгалтерском учете.

Существуют два основополагающих вида лизинга тАФ это финансовый и оперативный лизинг. Здесь важно отметить, что принципиальное различие между ними заключаются в передаче права собственности на предмет лизинга, которое, как правило, является обязательным при финансовом лизинге и отсутствует при оперативном лизинге, а также в методике учета предмета лизинга на балансе контрагентов тАФ участников сделки. В настоящее время можно выделить две сложившиеся системы, определяющие особенности и классификацию лизинговых операций. Англосаксонская система характерна для таких стран, как Великобритания, США, Бельгия, Германия и базируется на понятии экономической собственности, при этом в каждой конкретной сделке превалирует принцип преимущества содержания над формой. С этой точки зрения содержание контракта имеет большее значение, чем форма, в которой он был заключен.

В странах же с континентальной системой право преимущества имеет форма контракта, и основой при определении прав и обязанностей сторон является понятие юридического собственника.

2. Мировые тенденции развития лизинга

Зародившись в отдельных странах, лизинг быстро вышел на международный уровень. В связи с этим остро встали вопросы о разработке правового регулирования международного сотрудничества в сфере лизинговых операций.

В рамках Международного института по унификации частного права в 1974г. была создана группа по созданию унифицированных правил по международному лизингу. Работа по созданию единообразных правил продолжалась более 10 лет и закончилась принятием 28 мая 1988г. в г. Оттава (Канада) Конвенции о международном финансовом лизинге (Convention on internation financial leasing ).

Цель данной Конвенции - устранение имеющихся юридических препятствий на пути международного финансового лизинга, адаптации традиционных двухсторонних договоров аренды к трехсторонним и установление единообразных норм, регулирующих правовые взаимоотношения всех участников лизинговой сделки. Важно отметить, что действие Конвенции распространяется только на лизинг оборудования и не касается недвижимого имущества.

Лизинг не является однотипным финансовым продуктом для всех стран мира, в каждом государстве имеются свои особенности. В основном это связано с юридической интерпретацией договора лизинга, налогообложением и бухгалтерским учетом лизинговых операций.

В связи с тем, что в большинстве стран отсутствует специальное законодательство по лизингу, деление на финансовый и оперативный лизинг в большей мере определяется бухгалтерскими и налоговыми аспектами.

В сентябре 1982 года Комитет по международным стандартам бухгалтерского учета (IASC) опубликовал стандарт бухгалтерского учета для лизинговых операций (IAS 17), в котором приведены определения финансового и оперативного лизинга и их основные отличия.

Согласно IAS 17 под финансовым лизингом понимается лизинговая сделка, в которой практически все риски и доходы, связанные с владением имуществом, передаются лизингополучателю. Право собственности на имущество может передаваться (или не передаваться) в конце срока договора.

В финансовом лизинге лизинговые платежи в течение неразрывного срока лизинга обеспечивают лизингодателю возврат стоимости имущества и получение прибыли на вложенный капитал.

Под оперативным лизингом в IAS 17 понимается любой другой лизинг, отличный от финансового. При оперативном лизинге в основном все риски и потери, свойственные владельцу имущества, остаются за лизингодателем. Срок оперативного лизинга соответствует короткому сроку найма оборудования. Для классификации лизинга на финансовой и оперативный IAS 17 предлагает следующую схему, которая приведена на Рис. 3.

Рисунок 3. Классификация лизинга по IAS17

2.1 Особенности лизинговых операций в развитых странах

Лизинговые операции в США.

Рынок лизинговых услуг Соединенных Штатов Америки является наиболее развитым, а учетные подходы в классификации лизинговых сделок считаются общепризнанными и наиболее часто используются в мировом сообществе. В некоторых случаях бывает достаточно сложно определить, кто же из участников лизинговой сделки является экономическим собственником оборудования, поэтому во многих странах применяются стандарты системы США.

Фундаментальным для лизинговых операций следует считать разницу между оперативным лизингом ("истинным" лизингом) и капитальным лизингом (продажей оборудования на условиях рассрочки). Критерии разграничения определяются стандартом финансового учета США "FASB-13", основным принципом которого является объем рисков и выгод, передающихся от Лизингодателя к Лизингополучателю. Данные критерии, определяющие истинный лизинг, заключаются в следующем:

В· отсутствует автоматический переход права собственности (юридического титула) от Лизингодателя к Лизингополучателю в конце сделки, а поэтому в лизинговом соглашении не предусмотрена продажа оборудования Лизингодателем и покупка оборудования Лизингополучателем по какой-либо фиксированной цене;

В· срок лизингового соглашения не превышает 75% полезного срока службы оборудования;

В· текущая стоимость лизинговых платежей не должна превышать 90% рыночной стоимости оборудования.

Если договор лизинга не удовлетворяет всем вышеперечисленным критериям, сделка квалифицируется как капитальный лизинг, а оборудование учитывается на балансе Лизингополучателя как актив в корреспонденции с долговым обязательством в пассиве. При оперативном лизинге у Лизингополучателя происходит забалансовый учет сделки.

Для целей налогообложения используются несколько иные критерии классификации, однако их суть остается прежней. Для того чтобы лизинг считался "истинным" (оперативным), должны быть соблюдены следующие условия:

В· минимальные рисковые инвестиции Лизингодателя составляют 20% стоимости оборудования;

В· опцион на покупку оборудования предусматривает цену не ниже рыночной стоимости на момент реализации Лизингополучателем права на выкуп;

В· Лизингополучатель не должен оплачивать стоимость оборудования, а также нести ответственность за Лизингодателя перед третьими лицами в связи с приобретением им объекта лизинга;

В· минимальная оценочная остаточная стоимость оборудования, прогнозируемая на конец срока лизингового соглашения, составляет 20% первоначальных инвестиций;

В· предполагается, что оборудование в конце срока лизинга сохранит минимум 20% первоначально оцениваемого полезного срока службы;

В· Лизингодатель должен показать, что данная сделка является прибыльной и генерирует положительный денежный поток даже при отсутствии налоговых льгот, связанных с ее реализацией.

Данные критерии являются более строгими по сравнению с требованиями стандарта FASB-13. Несмотря на налоговую реформу 1986 г. лизинг по-прежнему остается привлекательным с налоговой точки зрения инструментом благодаря федеральным налоговым льготам, предоставляемым собственнику лизингового актива. Как уже было отмечено, правила игры, установленные на лизинговом рынке США, в определенных случаях используются и в Европе для устранения неясностей и обеспечения большей гармонизации в регулировании лизинговых отношений.

В случаях, если лизинг по соглашению сторон не подпадает строго под эти стандарты, то при определении финансового лизинга исходят из его различных интерпретаций судами США. В общем случае суды применяют критерий "выгод и бремени права собственности", чтобы определить, владеет ли лизингополучатель оборудованием в экономическом смысле. В частности, для судов особенно важными считаются следующие факты:

тАв формой соглашения является лизинг;

тАв лизингом преследуется коммерческая цель (помимо налоговых выгод);

тАв лизингополучатель обладает некоторыми значительными атрибутами права собственности, такими как риск потерь и возможность определенных экономических выгод.

Великобритания

В соответствии с законодательством Великобритании лизинговым контрактом является соглашение между Лизингодателем и Лизингополучателем в отношении аренды определенного актива. С точки зрения бухгалтерских стандартов (SSAP 21) различают три типа лизинговых сделок:

В· финансовый лизинг, при котором происходит передача существенной части рисков и выгод от права собственности на актив к Лизингополучателю;

В· аренда с правом покупки (продажа в рассрочку тАФ hire purchase) является финансовым контрактом, в котором арендатор имеет право купить оборудование;

В· все другие сделки считаются договорами оперативного лизинга.

Необходимо отметить, что при финансовом и оперативном лизинге, по определению, у Лизингополучателя отсутствует право приобретения оборудования по завершении соответствующего договора. В соответствии со стандартом SSAP 21 экономическая собственность является решающим фактором в определении балансовых последствий лизинговой сделки.

Для того чтобы удовлетворять условиям финансового лизинга, сделка должна пройти соответствующий тест (90% test): в начале лизинговой сделки текущая стоимость минимальных лизинговых платежей покрывает 90% или более стоимости арендованного оборудования. В этом случае Лизингополучатель отражает оборудование как актив, а лизинговые платежи тАФ как обязательства к выплате в пассиве своего баланса. Лизингодатель отражает сделку как финансовые активы.

При оперативном лизинге оборудование находится на балансе Лизингодателя, который осуществляет его амортизацию. Лизингополучатель не отражает сделку на своем балансе, показывая арендные платежи как расход в отчете о прибылях и убытках. Однако будущие обязательства показываются в комментариях к бухгалтерской отчетности, чтобы кредиторы и аналитики могли корректировать свои оценки относительно истинных обязательств компании. Сделки аренды с правом выкупа учитываются аналогично сделкам финансового лизинга.

Лизинговые операции в Германии.

В Германии финансовый лизинг определяется как соглашение, заключаемое на фиксированный срок, в течение которого обычное расторжение договора невозможно, а лизинговые платежи в течение этого периода покрывают как минимум затраты на приобретение или производство плюс дополнительные затраты, включая издержки по рефинансированию, у лизингодателя. Такой лизинг принято называть лизинг с полной выплатой ( full - pay - out - lease ).

Следующие условия детализируют данный критерий:

тАв срок службы имущества и основной срок лизинга примерно равны;

тАв в случае, если срок службы оборудования значительно больше, чем первоначальный период лизинга, лизингополучатель имеет право (выбор, опцион) либо продлить договор, либо выкупить оборудование, и тогда, если он воспользуется этим правом, ему придется уплатить сумму типа платы за акцепт, вычисленную по истечении первоначального периода аренды;

тАв если оборудование является "собственностью ограниченного использования". В этом случае соотношение первоначального лизингового периода и срока службы не имеет значения;

тАв обязательство лизингополучателя выкупить оборудование по заранее оговоренной цене, если договор лизинга в конце периода не возобновлен;

тАв обязательство лизингополучателя возместить лизингодателю потери при продаже оборудования в конце срока лизинга. Если финансовые результаты от реализации положительны, лизингодатель должен получить как минимум 25% их величины;

тАв расторжение договора лизинга лизингополучателем по прошествии части фиксированного лизингового периода, равной 40% налогового срока для данного оборудования, и выплата лизингодателю разницы между его общими затратами и уже произведенными лизинговыми выплатами; платеж уменьшается на 90% от любого дохода от реализации.

Лизинговые операции в Нидерландах

В Нидерландах финансовый лизинг имеет следующие характеристики:

тАв договор лизинга действует в течение фиксированного срока, в пределах которого он не может быть расторгнут лизингополучателем;

тАв совокупные лизинговые платежи равны цене покупки оборудования в сумме с издержками финансирования и нормой прибыли лизингополучателя, заканчиваясь малой стоимостью в конце срока лизинга;

тАв лизингополучатель имеет право выкупить оборудование за номинальную стоимость в конце срока лизинга;

тАв лизингополучатель несет ответственность за ремонт и страхование оборудования и за приобретение всех лицензий, необходимых для его нормального использования.

Лизинговые операции в Японии

В Японии финансовый лизинг определяется как сделка, удовлетворяющая следующим двум основным требованиям:

1. срок лизинга фиксирован, и общая сумма лизинговой платы определена так, чтобы примерно равняться совокупным затратам на приобретение оборудования, сданного в лизинг;

2. запрещается аннулирование договора лизинга в течение периода его действия.

Если финансовый лизинг трактуется как сделка по реализации, лизингополучатель наделяется правом на налоговую амортизацию. В противном случае подобным правом будет обладать лизингодатель.

Финансовый лизинг рассматривается в качестве сделки по реализации, если удовлетворяется один из следующих критериев:

тАв оговорено, что по истечении периода аренды арендуемый объект будет передан арендатору за нулевое или номинальное денежное вознаграждение;

тАв арендуется монтированное в здании и поэтому неперемещаемое оборудование;

тАв арендуются машины, завод или оборудование, произведенные для специальных целей, указанных арендатором, так что в результате этот объект трудно использовать в каких-либо других целях;

тАв период аренды короче, чем 70% законодательно оговоренного срока службы арендуемого объекта (60%, если этот срок службы 10 лет и более), и арендатор имеет право покупки.

Лизинговые операции во Франции

Франция является типичным примером континентальной системы права и одной из немногих стран, где существует специальное законодательство о лизинге. В соответствии с Законом о лизинге, принятом в 1966 г., различают:

В· лизинг движимого имущества без права выкупа (location-simple);

В· лизинг движимого имущества с правом выкупа (credit-bail), то есть финансовый лизинг.

Сделки относятся к credit-bail в том случае, если выполняются следующие условия:

В· Лизингодатель покупает оборудование у третьей стороны и хранит его на складе до момента сдачи в аренду (производитель не может сдать его в лизинг по credit-bail договору);

В· Лизингополучателю предоставляется возможность выкупа имущества по заранее оговоренной цене, учитывающей размер предварительно осуществленных лизинговых платежей;

В· Лизингополучатель использует оборудование для производственной или коммерческой деятельности.

Credit-bail рассматривается как кредитная операция и поэтому может применяться только банками. Сделки credit-bail подлежат обязательной регистрации для подтверждения титула собственности перед третьими сторонами. Эти требования не распространяются на сделки location-simple, которые квалифицируются как коммерческие операции и поэтому являются более гибким продуктом по сравнению с credit-bail сделками. Наиболее активно они используются поставщиками и производителями для финансирования программ по сбыту своего оборудования.

Концепция передачи экономической собственности на лизинговое оборудование не применима во Франции. Лизингодатель как юридический собственник является балансодержателем оборудования и осуществляет амортизацию, в то время как Лизингополучатель отражает лизинговые платежи как расходы в своем отчете о прибылях и убытках. В определенных случаях credit-bail операция отражается на балансе Лизингополучателя и, следовательно, трактуется как чисто финансовая операция.

На этих особенностях лизинга, сложившихся в ведущих промышленно развитых странах, следует остановиться более подробно (табл. 1).

Вместе с этим смотрят:

"Холодная война": идеологические и геополитические факторы ее возникновения

"Этап реформ" в Саудовской Аравии

Regulation of international trade within the framework of the world trade organization (WTO)

The Experience of transnational corporationsтАЩ development in the conditions of world financial crisis

The UK as a member of the EU