Страхування сiльськогосподарських культур

Змiст

Вступ

1. Страхування у сiльському господарствi

2. Проблеми, якi виникають на ринку страхування сiльськогосподарських ризикiв

3. Кроки, якi необхiдно зробити для розвитку сiльськогосподарського страхування в Украiнi

Вступ

Однiiю з життiво важливих галузей суспiльного виробництва, яка безпосередньо повтАЩязана iз задоволенням першочергових потреб людей, i сiльське господарство.[ 1]

Сiльське господарство тАФ одна з найдавнiших, найважливiших i найбiльш ризикованих галузей економiки.[2]

Сiльськогосподарське виробництво маi певнi особливостi, якi полягають у тому, що економiчний i природний процеси вiдтворення безпосередньо повтАЩязанi мiж собою. Сiльське господарство перебуваi у великiй залежностi вiд метеорологiчних та iнших природних умов.[1]

В Украiнi на нього покладено завдання дедалi повнiше забезпечувати внутрiшнi потреби краiни в сировинi i продовольствi та нарощувати вiдповiднi експортнi можливостi. За належних iнвестицiй аграрний потенцiал Украiни може досягти рiвня, достатнього для того, щоб нагодувати бiльш як половину населення РДвропи. Фактичнi показники тАФ на порядок нижчi. [2]

АПК нашоi краiни вже давно зазнаi дефiциту фiнансових ресурсiв, який був i певною мiрою лишаiться наслiдком низькоi врожайностi сiльськогосподарських культур, нееквiвалентного мiжгалузевого обмiну, недосконалоi податковоi та митноi полiтики. Цiни на сiльськогосподарську продукцiю нерiдко занижуються через погану органiзацiю ii закупiвлi, монопольне становище деяких заготiвельникiв. Матерiально-технiчнi засоби продаються селу за цiнами, не завжди адекватними якостi добрив, машин, обладнання. Останнiми роками багатократно зросла вартiсть енергоносiiв. Триваi вiдплив iз села найактивнiшоi частини трудових ресурсiв. Вельми низькою лишаiться платоспроможнiсть бiльшостi населення тАФ споживача продукцii. Ось тi головнi чинники, якi зумовили вiдчутне зниження темпiв розвитку вiтчизняного аграрного сектору порiвняно не лише з iншими державами, а й iз середнiми макроекономiчними показниками Украiни.

Нинi в Украiнi прискорюiться аграрна реформа, стратегiчна мета якоi тАФ забезпечити повне й надiйне продовольче постачання населення, досягти високого експортного потенцiалу галузi, вiдродивши господаря землi й створивши багатоукладний конкурентоспроможний аграрний сектор економiки.

Залучення iнвестицiй у розвиток сiльськогосподарського виробництва безпосередньо залежить i вiд того, як вирiшуiться проблема зменшення та розподiлу ризику товаровиробникiв.

З початку 1990-х рокiв страховий захист сiльськогосподарських товаровиробникiв значно послабився. Рiзко скоротилася реальна бюджетна допомога господарствам. Комерцiйнi банки не можуть покривати збитки, спричинюванi природними катаклiзмами, даiться взнаки iнфляцiя грошовоi одиницi. За цих умов годi було й сподiватися на високу страхову активнiсть. Аграрна реформа маi докорiнно змiнити ситуацiю. Приватизацiя землi, дедалi iнтенсивнiше ii використання, змiна стосункiв iз банками, перехiд до сплати iдиного податку тАФ цi та багато iнших чинникiв спонукають до органiзацii страхового захисту сiльських товаровиробникiв на нових засадах. РЖдеться, насамперед, про впровадження системи комерцiйного та взаiмного страхування за вiдчутноi державноi пiдтримки.

Страхування майна сiльськогосподарських пiдприiмств маi велике значення для розвитку сiльськогосподарського виробництва й використовуiться в iнтересах змiцнення економiки i фiнансiв сiльськогосподарських пiдприiмств, матерiального добробуту громадян.

Сiльськогосподарське страхування належить до дуже ризикових галузей дiяльностi страхових компанiй, але таке страхування конче необхiдне.

Такий захист здатнi здiйснювати лише тi страховики, котрi мають достатнi страховi резерви, розгалужену мережу фiлiй та представництв, а також фахiвцiв, добре ознайомлених з особливостями аграрного виробництва.(2)

Украiнський аграрний страховий ринок також маi значнi фiнансовi перспективи. Потужнiсть вiтчизняного ринку сiльськогосподарського страхування тiльки при страхуваннi врожаю зернових оцiнюiться в 400 - 500 млн. гривень, а при страхуваннi зерна, що зберiгаiться на елеваторах - 25тАУ30 млн. грн.

Вперше спроба системно пiдiйти до страхування агро ризикiв була зроблена з прийняттям Закону Украiни "Про стимулювання розвитку сiльського господарства на перiод 2001-2004 роки." Як напрям розвитку сiльськогосподарського страхування в Украiнi було обрано запровадження обовтАЩязкового страхування врожаю зернових культур та цукрових бурякiв пiдприiмствами всiх форм власностi. В подальшому страхування зернових культур та цукрових бурякiв пiдприiмствами всiх форм власностi було внесено до обовтАЩязкових видiв страхування Закону Украiни "Про страхування". Ризики, якi пiдлягають страхуванню та вiдповiднi тарифи були визначенi Постановою КМ Украiни № 1000 "Про затвердження порядку та правил обовтАЩязкового страхування врожаю сiльськогосподарських культур i багаторiчних насаджень державними сiльськогосподарськими пiдприiмствами, врожаю зернових культур та цукрових бурякiв сiльськогосподарськими пiдприiмствами всiх форм власностi".

Значний iнтерес в той час до аграрного страхування виявили страховi компанii. Бiльше 80 компанiй отримали лiцензii на здiйснення цього виду страхування.

Однак спроба запровадити систему обовтАЩязкового страхування сiльгоспризикiв виявилась невдалою. Головним чином, через вiдсутнiсть реальноi державноi пiдтримки. В згадуваному вище Законi Украiни "Про прiоритетний розвиток сiльського господарства Украiни на 2001-2004 роки" передбачалась 50-ти вiдсоткова компенсацiя сiльгоспвиробникам страхових платежiв, сплачених ними при обовтАЩязковому страхуваннi сiльськогосподарських врожаiв. Але бюджетом Украiни на 2002,2003 та 2004 рр. кошти не передбачались та не видiлялись, державна пiдтримка сiльськогосподарського страхування на даному етапi носила декларативний характер. Ще однiiю причиною неефективностi було те, що законодавство не передбачало вiдповiдальностi за недотримання вимог щодо обовтАЩязковостi страхування. В результатi, можна констатувати, що сьогоднi обовтАЩязкове страхування сiльгоспкультур практично не здiйснюiться.

Добровiльне страхування врожаiв сiльськогосподарських культур розвиваiться повiльно. Причинами цього i незадовiльний фiнансовий стан сiльгоспвиробникiв, а також нерозумiння ними переваг страхування, як методу мiнiмiзацii погодних ризикiв. Значна частина аграрiiв не довiряi страховим компанiям, вважаючи iснуючi умови страхування складними та такими, що не дають можливостi в разi настання страхового випадку отримати вiдшкодування. [3]

1. Страхування у сiльськогосподарствi

Сiльськогосподарське виробництво - одна з важливих i водночас найбiльш ризикових галузей економiки, яка перебуваi постiйно пiд впливом стихiйних сил природи. Тому одним iз чинникiв стабiльностi його економiчного розвитку та фiнансового стану i страхування.

Економiчний механiзм страхування сiльськогосподарського виробництва полягаi у створенi i використанi страхового фонду з метою вiдшкодування непередбачених збиткiв, заподiяних стихiйними лихами та iншими несприятливими подiями.

Найбiльш ризикованим i вирощування врожаю сiльськогосподарських культур та багаторiчних насаджень. Пiд це виробництво вiдведено бiльш як половину територii Украiни. Рослинництво тАФ це дiяльнiсть, здiйснювана переважно пiд вiдкритим небом, i на результати господарювання тут iстотно впливають коливання клiматичних умов та iншi природнi чинники, якi точно прогнозувати неможливо.

Згiдно з чинним законодавством в Украiнi протягом останнiх десяти рокiв страхування врожаю сiльськогосподарських культур у колективних i фермерських господарствах було добровiльним, а в державних тАФ обовтАЩязковим. З реформуванням аграрного сектору економiки питома вага державних пiдприiмств у виробництвi продукцii рослинництва i тваринництва рiзко скоротилася. У державнiй власностi залишилися переважно господарства при аграрних наукових та навчальних закладах та деяких вiдомствах, якi використовують продукцiю для внутрiшнiх потреб. Для цих господарств спецiального положення про страхування врожаю так i не було опрацьовано.

За правилами добровiльного страхування за першим варiантом обтАЩiкти страхування розбито на чотири групи.

1. Урожай сiльськогосподарських культур i багаторiчних насаджень плодоносного вiку.

2. Дерева й плодово-ягiднi кущi, що зростають у садах, та виноградники. Не приймаються на страхування багаторiчнi насадження, знос або зрiдження яких становить понад 70 %, а також тi, що пiдлягають списанню з балансу.

3.Сiльськогосподарськi тварини, птиця, кролi, хутровi звiрi, сiмтАЩi бджiл у вуликах.

Будiвлi, споруди, сiльськогосподарська технiка, обтАЩiкти незавершеного будiвництва, передавальнi пристроi, силовi, робочi та iншi машини, транспортнi засоби, сировина, матерiали, продукцiя.

Перелiк сiльськогосподарськоi продукцii, страховi ризики вiдносно якоi що пiдлягають страхуванню з державною фiнансовою пiдтримкою у вiдповiдному фiнансовому роцi щорiчно затверджуiться Кабiнетом Мiнiстрiв Украiни. Кошти на виплату субсидiй передбачаються у Законi Украiни про Державний бюджет Украiни на вiдповiдний рiк.

Не i об'iктом страхування сiльськогосподарське майно, зазначене у частинi першiй цiii статтi, яке не знаходиться у цивiльному оборотi та щодо якого законом встановленi iншi заборони або обмеження.

Вiдповiдно до цього Закону право страхувати сiльськогосподарськi виробничi ризики мають усi сiльськогосподарськi товаровиробники, що здiйснюють свою дiяльнiсть на територii Украiни, за винятком нерезидентiв, якi вирощену на орендованих/власних земельних дiлянках, сiльськогосподарську продукцiю вивозять за межi митноi територii Украiни вiдповiдно до мiжнародних (мiжурядових) договорiв Украiни.[2]

У разi передачi в оренду сiльськогосподарських земель право страхувати урожай сiльськогосподарських культур i багаторiчних насаджень належить орендаревi. Страховi внески, що вносяться орендарем, не можуть включатися у залiк орендноi плати.

Не пiдлягають страхуванню з державною фiнансовою пiдтримкою:

ü урожай сiльськогосподарських культур, якi впродовж трьох або бiльше рокiв не давали урожаю при iх культивуваннi;

ü урожай багаторiчних насаджень плодоносного вiку, якi не давали урожаю в останнi п'ять рокiв;

ü хворi тварини, живi воднi ресурси, сiмтАШi бджiл у вуликах та iх продуктивнiсть, а також тi, що знаходяться в зонi карантину або в зонi, в якiй оголошена епiзоотична обстановка;

ü сума витрат у грошових коштах, понесених у звтАЩязку iз вирощуванням (розведенням) сiльськогосподарських культур, тварин, живих водних ресурсiв, сiмей бджiл у вуликах, а також понесених у звтАЩязку iз зниженням якостi сiльськогосподарськоi продукцii або цiн на неi;

ü майбутнiй (очiкуваний) доход вiд реалiзацii сiльськогосподарськоi продукцii;

ü майбутнiй (очiкуваний) приплiд (збiльшення чисельностi, маси) сiльськогосподарських тварин, живих водних ресурсiв, сiмей бджiл у вуликах.

Суб'iктами вiдносин страхування сiльськогосподарськоi продукцii з державною фiнансовою пiдтримкою i страхувальники i страховики, iх обтАЩiднання, а також державнi органи та органи мiсцевого самоврядування.

Страховиками i юридичнi особи, що уповноваженi на здiйснення страхування сiльськогосподарськоi продукцii з державною фiнансовою пiдтримкою за наслiдками проведення вiдкритого тендеру, вiдповiдають вимогам, встановленим статтею 15 цього Закону та отримали вiдповiдну лiцензiю. Умови i результати цього тендеру в обовтАШязковому порядку оприлюднюються у засобах масовоi iнформацii. Положення про проведення вiдкритого тендеру з визначення уповноважених страховикiв на здiйснення страхування сiльськогосподарськоi продукцii з державною фiнансовою пiдтримкою затверджуiться Кабiнетом Мiнiстрiв Украiни.

Державне регулювання у сферi страхування сiльськогосподарськоi продукцii з державною фiнансовою пiдтримкою здiйснюють Кабiнет Мiнiстрiв Украiни, спецiально уповноваженi центральнi органи виконавчоi влади у справах нагляду за страховою дiяльнiстю, з питань аграрноi полiтики та Державне агентство з управлiння сiльськогосподарськими ризиками.

Страховi ризики. Тривалий час перелiк страхових подiй у сiльському господарствi був надто великий. Страховиковi важко було визначати справжнi причини та розмiри конкретних ризикiв. До того ж iснував порядок, згiдно з яким платежi з добровiльного страхування могли здiйснюватися тiльки за рахунок прибутку, що залишався в господарствi пiсля оподаткування. Через це платити за страховi послуги для бiльшостi господарств було непосильним.

Останнiм часом застосовуiться значно коротший перелiк страхових ризикiв, а страховi платежi дозволено вiдносити на витрати виробництва.

Страхування врожаю сiльськогосподарських культур i багаторiчних насаджень здiйснюiться на випадок iх пошкодження або загибелi з таких причин: вимерзання, град, злива, буря, ураган, повiнь, пожежа. Крiм того, до страхових подiй належать вимокання, випрiвання, спричиненi стихiйним лихом. На прохання страхувальника перелiк страхових випадкiв можна доповнювати або скорочувати.

Уточнено склад страхових ризикiв у разi вирощування врожаю в захищеному ТСрунтi. Тепер страхування врожаю може здiйснюватися на випадок: граду, бурi, урагану, пожежi, а також пошкодження самоi споруди.

Страхування урожаю сiльськогосподарських культур i багаторiчних насаджень проводиться на випадок завдання збитку внаслiдок таких подiй (страхових ризикiв):

а) вимерзання, ожеледь, заморозок, льодова кiрка;

б) град, буря, ураган, шквал, удар блискавки та пожежi, спричиненi нею;

в) зливи та повенi, затяжнi дощi;

г) сель, лавина, земельний зсув;

ТС) посуха, чи зневоднення на землях, якi пiдлягають примусовому зрошенню, суховii, пожари;

д) землетрус;

е) епiтофiтотiйний розвиток хвороб, розмноження шкiдникiв рослин та хвороб, що стали наслiдком несприятливих подiй, визначених у пунктах "а" тАУ "д";

i) крадiжки та протиправнi дii третiх осiб.[]

Страхування озимих культур на перiод перезимiвлi (сезон 2009-2010 рр.)

Восени 2009 року було укладено 467 договорiв страхування озимих культур. Велика частина договорiв укладалася по продуктах страхування вiд повноi загибелi (202 договору) i частковоi i повноi загибелi посiвiв культур (224 договору). Кiлькiсть договорiв з iнших страхових продуктiв було незначним.

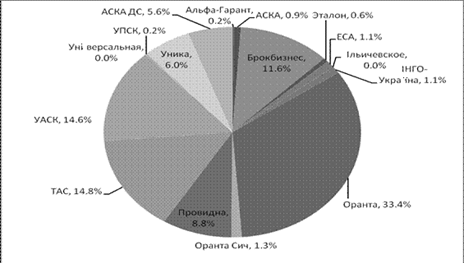

Графiк 1. Кiлькiсть договорiв по страхових компанiях, у% вiд загальноi кiлькостi

Основними лiдерами ринку за кiлькiстю укладених договорiв на страхування озимих культур на перiод перезимiвлi були наступнi компанii (у вiдсотковому вiдношеннi вiд загальноi кiлькостi):

- Оранта (33%)

- ТАС (15%)

- Украiнська Аграрно-Страхова Компанiя (15%)

- Брокбiзнес (12%)

- Провiдна (9%)

- Унiка (6%)

- АСКО Донбас-Пiвнiчний (6%)

Найбiльш активними страховими компанiями в регiонах були Оранта i ТАС. Данi компанii укладали договори зi страхування основних сiльськогосподарських культур (озимих пшеницi, ячменю, жита i рiпаку). Страхова компанiя Оранта уклала договори страхування в 15 областях.

Украiни, ТАС - у 12 областях. Чотири iншi компанii страхували культури в окремих регiонах - УНРЖКА в 9 областях, Провiдна - у 8 областях, Брокбiзнес в 5 областях та Украiнська Аграрно-Страхова Компанiя - в 3 областях. Решта страховi компанii укладали договори страхування в однiй-двох областях.

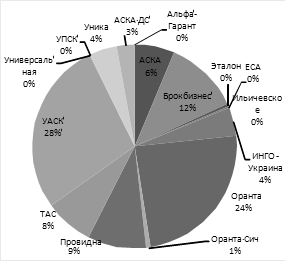

Загальна страхова сума склала 268 мiльйонiв гривень, а сума зiбраних премiй - 14,4 мiльйонiв гривень. Частка страхових компанiй у загальнiй сумi зiбраних премiй за договорами страхування озимих культур у сезонi 2009-2010 рокiв показана на графiку 2.

Графiк 2. Частка страхових компанiй, у% вiд загальноi суми зiбраних премiй

Лiдерами ринку за показником суми зiбраних премiй (у% вiд загальноi суми премiй по страхуванню озимих культур) в сезонi 2009-2010 рокiв були наступнi компанii:

- Украiнська Аграрно-Страхова Компанiя (28%)

- Оранта (24%)

- Брокбiзнес (12%)

- Провiдна (9%)

- ТАС (8%)

- АСКА (6%)

- РЖНГО-Украiна (4%)

- УНРЖКА (4%)

- АСКО Донбас-Пiвнiчний (3%)

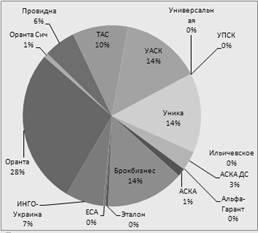

Всього було застраховано 211 500 гектарiв посiвiв озимих культур. Частка страхових компанiй у структурi застрахованих площ вказана на графiку 3. Найбiльшi масиви озимих культур застрахували такi компанii, як Оранта (28%), Украiнська Аграрно-Страхова Компанiя (14%), УНРЖКА (14%), Брокбiзнес (14%), ТАС (10%), РЖНГО-Украiна (7%) i Провiдна (6%).

Графiк 3. Частка страхових компанiй, у% вiд загальноi застрахованоi площi

Виплати за договорами страхування озимих культур (сезон 2009-2010)

Навеснi 2010 року страховики отримали 219 повiдомлень про пошкодження та загибелi застрахованих посiвiв, i страховi компанii виплатили вiдшкодування по 200 заяв.

Виплати вiдшкодування проводилися за трьома страхових продуктiв - по повнiй загибелi, частковоi i повноi загибелi й по новому продукту - страхування посiвiв озимих культур на весь цикл виробництва (з покриттям). Найбiльше виплат було проведено за договорами страхування посiвiв вiд повноi загибелi (111). За договорами страхування посiвiв вiд частковоi i повноi загибелi було зроблено 84 виплати та 5 виплат - зi страхування на весь цикл виробництва. Загальна сума виплаченого вiдшкодування склала 26,5 мiльйона гривень.

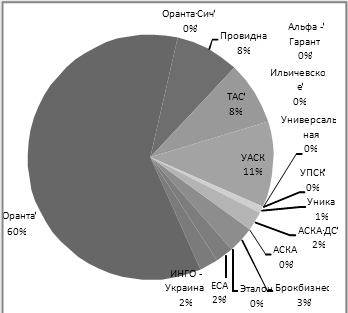

Частка компанiй вiд загальноi кiлькостi виплат показана на графiку 4. Як бачимо, найбiльша кiлькiсть виплат за договорами страхування озимих культур виробила страхова компанiя Оранта (60%). За показником кiлькостi виплат лiдерами також були такi компанii, як Украiнська Аграрно-Страхова Компанiя (11%), ТАС (8%) i Провiдна (8%).

Графiк 4. Частка страхових компанiй, у% вiд загальноi кiлькостi виплат за договорами страхування озимих культур

На графiку 5 показано частка страхових компанiй у% вiд загальноi суми виплаченого вiдшкодування за договорами страхування озимих культур (данi на початок серпня 2010 року). У порiвняннi з попереднiм графiком позицii страхових компанiй змiнилися незначно. Найбiльшу суму вiдшкодування (у% вiд загальноi суми вiдшкодування) виплатила страхова компанiя Оранта (54%). Далi в порядку убування розташувалися такi компанii-лiдери: Украiнська Аграрно-Страхова Компанiя (19%), ТАС (8%), Брокбiзнес (7%) i Провiдна (7%). Суми вiдшкодування, виплаченi iншими страховими компанiями, були незначними.

Графiк 5. Частка страхових компанiй, у% вiд загальноi суми виплаченого вiдшкодування за договорами страхування озимих культур

Середнiй рiвень збитковостi зафiксований на рiвнi 184% по всьому портфелю, але даний показник iстотно рiзниться по страхових компанiях. Мiнiмальна збитковiсть була зафiксована на рiвнi 27,1%. Максимальний рiвень збитковостi склав 1055%.

Слiд зазначити, що рiвень збитковостi у компанiй - лiдерiв ринку (по застрахованiй площi, за кiлькiстю договорiв i за обсягами зiбраних премiй) в середньому перевищував 100%, тобто компанii-лiдери ринку виплатили вiдшкодувань бiльше, нiж зiбрали премiй восени 2009 року. Аналiз даних дозволяi зробити висновок, що причинами високоi збитковостi були несприятливi погоднi умови взимку 2009-2010 рокiв та недостатнiй рiвень диверсифiкацii портфеля по регiонах i по культурах у деяких компанiй. Рiзний рiвень збитковостi по страхових компанiях можна пояснити рiзними умовами виплати вiдшкодування.

Середня ставка премii по портфелю склала 5,4%, при цьому ставки знаходилися в дiапазонi вiд 2,8% до 12,3%. Залежностi мiж рiвнем збитковостi та середньою ставкою премiй по портфелю за кожною окремою страховоi компанii виявлено не було. Так, при середнiй ставцi премii по портфелю нижче 3,8% у декiлькох компанiй рiвень збитковостi не перевищив 65%. У той же час, у компанiй з середнiми ставками премii вище 5% рiвень збитковостi перевищив 110%.

Вместе с этим смотрят:

Cостояние полезащитных лесных полос в северном Приднестровье

Аграрна полiтика Бiлорусi

Агротехника возделывания чечевицы, раннего картофеля и кормовой моркови

Агротехнические особенности возделывания полевых культур

Агроэкологическая группировка земель для обоснования адаптивно-ландшафтного земледелия АО "Лузинское" Омского района Омской области