Венчурний бiзнес в РДвропi та його адаптацiя до украiнських умов

ВСТУП

Актуальнiсть теми. Наразi одним iз дiiвих виправданих механiзмiв впровадження високотехнологiчних iнновацiйних проектiв i венчурне пiдприiмництво. За умов iнтенсивного науково-технiчного розвитку i приватнi пiдприiмцi, якi безпосередньо i iнiцiаторами нових проектiв, i великi промисловi компанii, i держава чiтко усвiдомлюють, що вiдмова вiд iнвестування в iнновацiйну сферу призведе до значного уповiльнення соцiально-економiчного розвитку. Тому слiд створювати такi економiчнi механiзми, якi б, з одного боку, сприяли впровадженню у виробництво новiтнiх досягнень НТП, а з iншого боку, дозволили б звести до мiнiмуму фiнансовий ризик окремих iнвесторiв. На сьогоднi таким ефективним механiзмом, як це пiдтверджуi свiтова практика, i венчурне пiдприiмництво.

Дослiджуючи венчурний бiзнес в краiнах РДвропи слiд закцентувати увагу на його пристосуваннi до украiнських умов, тобто зосередитись на тих питаннях, якi i повнiстю або бiльшою мiрою недослiдженими. Як правило це тАУ розробка планiв, проектiв, моделей чи стратегiй щодо удосконалення економiки задля розвитку венчурного бiзнесу в краiнi; розвиток науково-технiчного прогресу та впровадження новiтнiх досягнень науки i технiки у виробництво в Украiнi, спричиненi венчурним фiнансуванням; розвиток венчурного бiзнесу в Украiнi; сприятливiсть економiки для залучення венчурного капiталу; iнвестицiйнi можливостi краiни; можливостi створення iнфраструктури венчурних фондiв; оцiнка перспектив та можливостей краiни щодо участi у венчурному бiзнесi; створення умов для впровадження механiзму поiднання iнвесторiв з венчурними пiдприiмцями; розробка ефективного механiзму порядку утворення та використання коштiв венчурного фонду; розробка нормативно-правовоi бази, яка б регламентувала правовi вiдносини у сферi венчурного iнвестування тощо.

Даною проблематикою займаються такi вiдомi вiтчизнянi та зарубiжнi дослiдники як: Азеiв А.А., Антонюк Л.Л., Аренс У.Ф., Аррендондо Ленi, Артамонов Г.Т., Бланк РЖ.А., Бове К., Бузова Н.Н., Бурлак Г. Н., Войт С.М., Дагаiв А.А., Дворак РЖ., Кузнiцова РЖ.С., Кутрань К.В., Матiiнко В.М., Микитюк О.П., Москвiн С., Наумець РЖ., Омельченко А.В., Павлишин П., Поручник А.М., Чернадчук В.Д., Чорнiiнко А., Шклярук С., Щукiн О.РЖ. та iншi.

При написаннi роботи використовувались матерiали iз економiчних журналiв, часописiв, монографiй, а також газети та iнтернет-ресурси.

На основi актуальностi даноi теми слiд сформулювати мету, завдання, обтАЩiкт i предмет дослiдження.

Мета дослiдження тАУ знайти шляхи розвитку венчурного бiзнесу в Украiнi; зважити усi "за" i "проти" щодо дiяльностi венчурних пiдприiмств з урахуванням зарубiжного досвiду; запропонувати власнi iдеi щодо функцiонування венчурного бiзнесу в Украiнi, а також визначити позитивнi та негативнi сторони даного виду дiяльностi.

До основних завдань слiд вiднести наступнi:

- аналiз значення, ролi, функцiй та особливостей венчурного бiзнесу;

- дослiдження венчурноi дiяльностi в рiзних краiнах РДвропи та в свiтi;

- характеристика фiнансовоi дiяльностi венчурних пiдприiмств;

- визначення впливу венчурного бiзнесу на рiзнi сфери господарського життя;

- дослiдження можливостей та шляхiв розвитку венчурного бiзнесу в Украiнi;

- аналiз ролi венчурного бiзнесу в iнформацiйнiй та iнновацiйнiй сферах;

- визначення участi та ролi держави у пiдтримцi венчурних пiдприiмств;

- аналiз етапiв встановлення венчурноi iндустрii в свiтi;

- виявлення позитивних та негативних рис венчурного бiзнесу;

- визначення механiзмiв iнвестування на ринку цiнних паперiв;

- оцiнка ступенiв ризику при здiйсненнi венчурного iнвестування;

- визначення дiяльностi iнституцiональних iнвесторiв та фiнансових посередникiв;

- здiйснення порiвняльного аналiзу факторiв впливу венчурного бiзнесу на економiку краiн РДвропи;

- оцiнка можливостi та подальшого розвитку даного виду дiяльностi, застосувавши власнi пропозицii, аргументи та пiдтвердженi факти;

- доведення доцiльностi та необхiдностi здiйснення венчурноi дiяльностi тощо.

ОбтАЩiктом дослiдження виступаi вид бiзнесу, орiiнтований на практичне використання технiчних новинок, результатiв наукових досягнень, а також ноу-хау, ще не випробуваних на практицi.

Предмет дослiдження включаi механiзми адаптацii венчурного бiзнесу до украiнських умов.

Для поставленоi мети та завдань в роботi було використано ряд методiв дослiдження, до яких слiд вiднести наступнi: аналiз, спостереження, синтез, експеримент, узагальнення, систематизацiя та класифiкацiя.

Наукова новизна полягаi у: систематизацii iнформацii щодо дiяльностi iнституцiональних iнвесторiв, яка повтАЩязана iз поняттям ризику та виявленнi особливостей венчурного iнвестування в США, РДвропi та Украiнi; виявленнi нових ринкiв венчурного капiталу; виникненнi нових предметiв та товарiв споживання завдяки вкладенню венчурного капiталу; дослiдженнi нових форм венчурного бiзнесу; винайденнi методiв, що сприяють скороченню ризикiв тощо.

Практичне застосування одержаних в роботi результатiв передбачаi наступне: на основi проведених дослiджень було визначено основнi проблеми та перешкоди, що стримують розвиток венчурного капiталовкладення в Украiнi, а також запропоновано власнi шляхи розвитку венчурного пiдприiмництва й стимулювання виробництва високотехнологiчноi, конкурентоспроможноi та якiсноi продукцii. Також було запропоновано власну модель розподiлу джерел чистоi енергii в майбутньому.

Я рекомендую взяти до уваги усi результати дослiджень, оцiнити запропонованi iдеi, проаналiзувати iх та побудувати моделi, якi б допомогли знайти шляхи швидкого пристосування венчурного бiзнесу до украiнських умов. Також, рекомендую проводити подальшi дослiдження на основi моiх дослiджень.

Охарактеризуiмо коротко, про що йдеться в основних роздiлах дипломноi роботи.

У роздiлi 1 розкрито суть та значення венчурного бiзнесу, визначено причини його виникнення, видiлено основнi функцii венчурного бiзнесу, охарактеризовано основнi поняття, що стосуються даного виду бiзнесу, визначено структуру венчурного фонду, визначено основнi способи фiнансування венчурних пiдприiмств, здiйснено оцiнку ризикiв венчурних проектiв, визначено сектори ринку iнформацiйних продуктiв та послуг.

У роздiлi 2 дослiджено основнi етапи встановлення венчурноi iндустрii в свiтi, виявлено мiсце виникнення венчурного бiзнесу, визначено ряд компанiй, що займаються венчурною дiяльнiстю, дослiджено шляхи розвитку венчурного бiзнесу в РДвропi, визначено умови та джерела венчурного фiнансування, проведено дослiдження щодо венчурноi дiяльностi та венчурного фiнансування в окремих краiнах РДвропи, здiйснено аналiз графiчного матерiалу, виявлено негативнi чинники, що стримують венчурну iндустрiю, здiйснено порiвняльний аналiз та спiвставлення даних в окремо взятих краiнах.

У роздiлi 3 визначено умови для формування iнвестицiйного клiмату в Украiнi, визначено iсторичнi фактори iнвестицiйноi привабливостi Украiни, виокремлено пiдходи щодо формування венчурного бiзнесу в Украiнi, проаналiзовано основнi показники розвитку iнвестицiйних фондiв, дослiджено роль венчурних компанiй в Украiнi, визначено структуру портфеля цiнних паперiв венчурних iнститутiв спiльного iнвестування та iх динамiку, визначено можливостi вiтчизняноi економiки щодо венчурних iнвестицiй за допомогою досвiду зарубiжних краiн, визначено основнi шляхи вдосконалення венчурного бiзнесу в Украiнi, проаналiзовано сучасний стан вiтчизняного ринку венчурного капiталу, визначено переваги та недолiки джерел фiнансування, визначено економiчну цiннiсть венчурного капiталу та запропоновано власнi шляхи щодо вдосконалення та адаптацii венчурного бiзнесу до украiнських умов, а також запропоновано власну модель розподiлу джерел чистоi енергii.

венчурний бiзнес iнвестування ризик

РОЗДРЖЛ 1. СУТЬ,ФУНКЦРЖРЗ ТА ОСОБЛИВОСТРЖ ВЕНЧУРНОГО БРЖЗНЕСУ

1.1 Поняття та роль венчурного бiзнесу

Венчурний бiзнес (вiд англ. venture - ризикований) - ризикований науково-технiчний чи технологiчний бiзнес. Венчурний бiзнес i похiдним вiд науки, фундаментальноi i прикладноi, i з'явився на свiт як вимога економiчного розвитку як вiдсутнього ланки мiж наукою i виробництвом.

Сформувався вiн вперше в сучасному виглядi в Силiконовiй долинi в США, i звiдти поступово поширився з нацiональними вiдмiнностями по всiм розвиненим i великим краiнам, що розвиваються (Китай, РЖндiя, Бразилiя та iншi).

Венчурний бiзнес (коротко - венчур) маi особливе значення в процесах створення ефективноi i конкурентоспроможноi сучасноi економiки.

Високi технологii, що створюються на базi венчура, дозволяють краiнi з "наздоганяючою економiкою" наблизитися в доступному для огляду майбутньому з душовим доходом до розвинених краiн свiту. Так, наприклад, Нова Зеландiя, краiна з найрозвиненiшим в свiтi сiльським господарством, залишаiться в нижнiй частинi списку розвинених краiн свiту за ВВП на душу населення. У той же час Сiнгапур, який зумiв поставити у себе на високому рiвнi iнновацiйний венчурний бiзнес, порiвнявся по цьому показнику з передовими краiнами свiту.

Мiсiю створення кластерiв високих технологiй i виконуi венчурний iнновацiйний бiзнес. Венчурний бiзнес i провiдною креативною частиною хвильового iнновацiйного процесу, так би мовити його системним ядром.

Розвинений венчурний технологiчний бiзнес i тим базовим сектором постiндустрiальноi i новоi економiк, який визначаi здатнiсть краiни утримувати конкурентоспроможнi свiтовi позицii в передових технологiях.

Венчурним бiзнесом займаються самостiйнi фiрми, якi спецiалiзуються на дослiдженнях, конструкторських розробках та створеннi нових продуктiв. Цi фiрми дiють у сферi дослiджень на етапi зростання ринку з максимальною активнiстю. Фiрми не прибутковi. Вони не займаються безпосередньо виробництвом, а передають результати своiх дослiджень для впровадження у виробництво iншим фiрмам. Створення венчурноi компанii передбачаi наявнiсть таких умов:

тАв наявнiсть iнновацiйних iдей;

тАв потреба суспiльства i пiдприiмцiв у створеннi нового виробництва;

тАв наявнiсть ризикового капiталу для фiнансування НДР.

Венчурний бiзнес виконуi такi функцii:

- впровадження ризикових проектiв для одержання прибуткiв,пiдприiмницького та засновницького доходiв шляхом органiзацii компанii, що займаiться впровадженням нововведень i подальшим iхнiм розвитком;

- прискорення iнновацiйного розвитку;

- здатнiсть вивести економiку краiни на вищий рiвень;

- забезпечення прориву вiтчизняних технологiй на свiтовi ринки тощо.

Венчурна фiрма тАФ дрiбна або середня iнвестицiйна фiрма, зайнята науковими дослiдженнями, iнженерними розробками та iх кредитуванням. Вловлюючи i фiнансуючи новi iдеi, венчурна фiрма допомагаi великим компанiям розробляти новiтнi напрями науково-технiчного прогресу. Операцii, що проводяться такими фiрмами, (венчурнi операцii), характеризуються пiдвищеною мiрою ризику [25].

Венчурнi фонди тАФ це спецiалiзованi фiнансовi iнститути, створенi для роботи в зонi найбiльшого ризику, внаслiдок чого iх iнвестицii i найдорожчими, чого не можна сказати про спiльне iнвестування, яке нiколи не було орiiнтоване на високий дохiд i значний ризик.

Венчурнi фонди - це найбiльш перспективний напрямок серед iнститутiв спiльного iнвестування.

Головне завдання венчурного фонду - залучити кошти вiд iнвесторiв i спрямувати iх на високоприбутковий бiзнес, наприклад, шляхом купiвлi цiнних паперiв пiдприiмства. При цьому акцii купуються не на вiдкритому ринку, а шляхом iх приватноi купiвлi у власникiв. Через деякий час венчурний фонд продаi акцii, якi сильно виросли в цiнi, стратегiчному iнвестору та розподiляi отриманий дохiд вiд iх реалiзацii серед учасникiв фонду. Враховуючи, як багато в нашiй краiнi недооцiнених пiдприiмств, нескладно уявити, якi доходи може принести таке iнвестування.

Хоча, якщо придивитися уважнiше до наших венчурних фондiв, можна побачити, що заробляють вони аж нiяк не цим. Понад 70% iх вкладень - це будiвництво. Завдяки податковим пiльгам, якими користуються венчурнi фонди, забудовники та iнвестори можуть непогано заощадити. Враховуючи той факт, що держава не обмежуi венчурнi фонди нi за кiлькiстю учасникiв, нi по iнструментах вкладень, венчури чудово пiдходять для iнвестування коштiв у будiвництво житла - вони позбавляють забудовника вiд необхiдностi платити податок з прибутку, що збiльшуi рентабельнiсть його роботи [24].

Суть схеми така: забудовник заздалегiдь формуi коло iнвесторiв i створюi з ними венчурний фонд, продавши iм своi сертифiкати. Потiм венчурний фонд направляi вирученi вiд продажу сертифiкатiв грошi забудовниковi. Пiсля закiнчення будiвельних робiт вiн передаi готовi споруди iнвесторам у податковому звiтi. Тi ж, у свою чергу, продають нерухомiсть i отримують грошi. А сам фонд продовжуi iснувати й далi, не виплачуючи податки в казну.

Адже, за законом, всi податки вiн повинен виплатити тiльки у разi закриття.

Крiм того, венчурнi фонди дають можливiсть:iнвестувати кошти за кордон; реалiзовувати вексельнi схеми; отримувати кредити пiд заставу активiв.

Усiм цим вдало користуються рiзнi "оптимiзатори". При цьому реальних iнвесторiв, охочих заробити через венчурний фонд, а не просто ухилитись вiд податкiв, досить мало [33, с.206].

Якщо вiдкинути оптимiзаторськi схеми, то можна констатувати, що украiнськi венчури найбiльше приваблюi: ритейл; виробництво хай-тек продукцii; програмне забезпечення; машинобудування.

Структуру венчурного фонду можна представити за допомогою наступноi схеми.

Рис.1.1. Схема структури загального фонду венчурного капiталу

Запропонована схема дii переважно в США та деяких краiнах РДвропи, зокрема РЗзраiлi.

Для забезпечення високоi прибутковостi венчурнi фонди повиннi вибрати найменш конкурентнi види бiзнесу - ними стають пiдприiмства з виробництвом наукомiсткоi продукцii. Головна перевага таких пiдприiмств - iнтелектуальна складова. Знання приносять значно бiльший економiчний ефект, нiж матерiальнi ресурси, адже видобуток i транспортування останнiх вимагаi значних витрат. Ось чому iнвестицii в хай-тек зручнi i досить швидко приносять прибуток.

Така iнвестицiйна дiяльнiсть триваi вiд двох рокiв до п'яти, i часом може принести в результатi до 300% рiчних прибутку. Але не можна забувати про значення самого слова "венчур". За статистикою, лише 40-45% ризикових вкладень закiнчуються вдало. РЖншi - або не приносять нiякого доходу, або наносять збиток iнвесторам.

Однак пiльгове оподаткування i повна свобода вкладень робить цей бiзнес дуже привабливим. Не варто забувати, що в РДвропi та США венчурнi фонди приносять iнвесторами мiльярднi доходи. Щоправда, на Заходi вкладати кошти у венчурнi фонди дозволено не тiльки фiзособам, але i пенсiйним фондам. У нас венчурнi фонди бiльш ризикованi, однак можливостей для великого заробiтку набагато бiльше.

Значення венчурного бiзнесу полягаi в тому, що вiн:

1) привiв до створення нових життiздатних господарських одиниць, якi впливають на всю традицiйну структуру ведення наукових дослiджень, i викликав структурнi змiни в суспiльному виробництвi краiн;

2)сприяв технiчному переозброiнню традицiйних галузей виробництва;

3) спонукав великi корпорацii до вдосконалення принципiв управлiння та органiзацiйних структур;

4) змiнив погляд на нiби постiйну перевагу великих корпорацiй в дослiдницькiй дiяльностi;

5) показав, що орiiнтацiя на довгостроковi цiлi вимагаi створення спецiальноi кредитно-фiнансовоi системи у виглядi венчурного капiталу;

6) збiльшив зайнятiсть висококвалiфiкованих фахiвцiв;

7) сприятливо вплинув на розвиток законодавчоi бази з проблем пiдтримки наукових дослiджень.

Венчурний бiзнес здiйснюiться завдяки дiяльностi венчурних пiдприiмств, про що i йтиметься далi.

Венчурний бiзнес не даi стовiдсотковоi гарантii прибутку в бiзнесi. Венчурнi iнвестицii можуть принести як колосальний дохiд, так i колосальний збиток. Втiм, на користь венчурного бiзнесу свiдчить той факт, що вiн значною мiрою вплинув на зростання економiки РДвропи i Америки, i не був так схильний економiчнiй кризi, як традицiйнi види бiзнесу. В даний час i на Украiнi вiдбуваiться формування сприятливих умов для розвитку венчурного пiдприiмництва i венчурного бiзнесу [86, с.6-8].

Венчурнi iнвестицii небезпечнiше вкладати у вже функцiонуюче та зростаюче пiдприiмство, так як вони пов'язанi з наступними основними ризиками:

- iснуi високий ступiнь технiчноi невизначеностi у створеннi продукту;

- технологiчно досконалий продукт може не вiдповiдати ринковому попиту;

- не врахованi будь-якi ринковi фактори при формулюваннi бiзнес iдеi;

- вiдсутнiй чiткий план i програма дiй щодо реалiзацii венчурного проекту.

Такi ризики виправдовуються тим, що реалiзацiя iнновацiйного проекту, що i об'iктом венчурних iнвестицiй, спочатку оцiнюiться як високоприбуткове. Сутнiсть венчурного бiзнесу як високоризикованоi i потенцiйно високоприбутковоi дiяльностi визначаi наступнi особливостi його функцiонування:

- обiктом капiталовкладень i ризикованi венчурнi проекти;

- здiйснюiться портфельне управлiння капiталом;

- основна частина венчурних iнвестицiй вкладаiться в статутний капiтал венчурних компанiй;

- венчурний iнвестор бере активну участь в управлiннi iнновацiйним проектом або, принаймнi, забезпечуi собi надiйний контроль;

- реалiзуiться гнучкий механiзм узгодження iнтересiв iнвесторiв i менеджерiв залежнi вiд етапу розвитку венчурного проекту;

- спочатку визначаiться спосiб виходу iнвестора з венчурного бiзнесу у фазi зрiлостi проекту.

Таким чином, венчурний бiзнес взаiмно привабливий як для венчурних пiдприiмцiв, якi отримують додатковий капiтал для розвитку i розширення компанii, так i для венчурних iнвесторiв, для яких при правильному виборi об'iкта iнвестування кiнцевий фiнансовий результат iстотно перевищуi потенцiйний ризик [89, с.3-10].

1.2 Фiнансова дiяльнiсть венчурних пiдприiмств та методи оцiнки венчурних проектiв

Венчурне iнвестування значно посилилось у 2010 р. Кiлькiсть угод зросла iз 687 (2009 р.) до 731 у 2010 р.

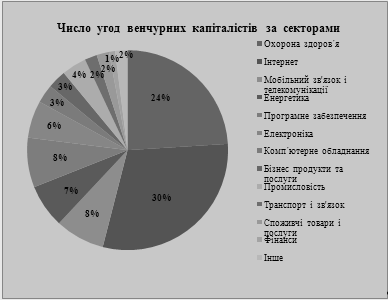

Розглянемо угоди, укладенi венчурними капiталiстами за секторами економiки за допомогою нижче поданоi дiаграми (рис.1.2.).

Рис.1.2. Число угод венчурних капiталiстiв за секторами [74]

РЖснуi два способи проводити фiнансування дiяльностi пiдприiмства тАУ пряме фiнансування i боргове.

Боргове фiнансування тАУ це кредити банкiв, випуск облiгацiй.

Пряме фiнансування здiйснюiться, коли iнвестор вносить кошти або iнше майно в статутний капiтал пiдприiмства чи купуi акцii цього пiдприiмства i, таким чином, одержуi право на частку в майбутнiх прибутках (дивiденди). Величина частки визначаiться величиною внеску в статутний капiтал або кiлькiстю придбаних акцiй.

РЖнвестором венчурних фондiв можуть бути:

- комерцiйнi банки, якi насамперед зацiкавленi в зниженнi своiх кредитних ризикiв;

- iнвестицiйнi банки - це iнвестицiйнi iнститути, що займаються розмiщенням нових випускiв цiнних паперiв; правильнiше вважати iнвестицiйний банк не iнвестором, а фiнансовим посередником;

- торговi банки, що мають значний капiтал, що дозволяi iм здобувати цiннi папери не тiльки для перепродажу, але i як об'iкт iнвестицiй;

- iнвестицiйнi фонди. РЖснуi безлiч рiзних органiзацiйно-правових форм iнвестицiйних фондiв. Прийнято видiляти двi основнi категорii iнвестицiйних фондiв: вiдкритi i закритi.

- стратегiчнi iнвестори - прагнуть придбати великi пакети акцiй, фахово розбираються в специфiцi роботи пiдприiмств iнвестованих, втручаються в оперативне керування ними.

- венчурнi капiталiсти i венчурнi фонди - прагнуть придбати значну частку в пiдприiмствi (20-40%).

Досвiд розвинутих економiчних краiн у перiоди промислового спаду, що стикалися з проблемами, аналогiчними нинiшнiм вiтчизняним, свiдчить, що венчурнi фонди можуть служити одним з ефективних засобiв подолання дефiциту i дорожнечi iнвестицiйних ресурсiв [66, с.65].

Венчурнi фонди Захiдноi РДвропи iнвестують в економiку регiону бiльше 6,5 млрд. доларiв на рiк. Але, на вiдмiну вiд американських, iвропейськi фонди ризикового фiнансування волiють вкладати кошти не в початковий, а у вже зрiлий, що добре зарекомендував себе, бiзнес.

Головна вiдмiннiсть венчурних фондiв вiд iнших iнституцiйних iнвесторiв полягаi в тому, що першi iнвестують кошти шляхом придбання акцiй пiдприiмств, котрих вони iнвестують. Бiльшiсть фондiв створюiться на перiод 7-10 рокiв. По завершеннi цього перiоду фонд реалiзуi всi придбанi корпоративнi цiннi папери i лiквiдуiться. Тому венчурнi фонди зацiкавленi у високому котируваннi акцiй пiдприiмства-реципiiнта.

РЖнвестор готовий нести великi ризики, тому венчурним фондам потрiбно набагато бiльше часу для прийняття рiшень, як правило, не менше пiвроку.

Основною проблемою венчурного бiзнесу i високий ступiнь ризику при здiйсненнi венчурного проекту. Перед здiйсненням проекту необхiдно оцiнити можливi iнновацiйнi втрати.

Фiнансовi витрати на проведення технiчних заходiв, часовий розрив мiж впровадженням нововведень i одержанням корисного результату, а також iмовiрнiсть втрат вiд нововведень вимагають оцiнки ризику iнновацiйних рiшень. При цьому виникаi необхiднiсть чiткого розмежування очiкуваних збиткiв, що в економiчнiй практицi не знаходить належноi уваги.

РД велика кiлькiсть факторiв, що впливають на формування iнновацiйних ризикiв. Найголовнiшими з них щодо венчурного iнвестування i наступнi: зовнiшнiй ризик, ризик стабiльностi партнерства,банкiвський ризик, ризик стабiльного постачання, ризик змiни податковоi полiтики, ризик змiни бюджетних вiдрахувань, ризик пiдрядного партнерства, ринковий ризик, ризик зменшення попиту, ризик надлишку, ризик скорочення фiнансування тощо.

Поряд iз зовнiшнiми факторами iнновацiйних ризикiв помiтний вплив роблять специфiчнi внутрiшнi умови, що перешкоджають розвитку iнновацiйноi дiяльностi i пiдвищують ступiнь ризику нововведень на рiвнi пiдприiмств. Це стосуiться насамперед витоку кадрiв iз сфери науково-технiчноi дiяльностi за межi краiни. Разом з тим очевидна неспроможнiсть пiдприiмств у справi пiдготовки менеджерiв i виконавцiв в областi iнновацiй.

Крiм iснування самостiйних ризикових фiрм великi корпорацii самi створюють у своiй структурi спецiальнi пiдроздiли, призначенi для добору i фiнансування цiкавих iдей, освоiння новiтнiх технологiй, пропонованих як незалежними малими наукомiсткими фiрмами, так i спiвробiтниками самоi корпорацii. Таким чином, характерним у розвитку корпорацiй ризикового фiнансування стало формування цiлком належних iм ризикових фiрм.

Створюванi тимчасовi, автономно керованi спецiалiзованi пiдроздiли називають "внутрiшнiми венчурами". При успiшнiй дiяльностi "внутрiшнього венчура" вiн стаi одним з виробничих пiдроздiлiв корпорацii, а його продукцiя реалiзуiться за сформованими у корпорацii каналами збуту.

Необхiдно мати на увазi, що фiнансування компанiй, котрi знаходяться на стадii "розширення", тобто вже iснуючого i функцiонуючого бiзнесу, потребуi розрахунку iхньоi вартостi. Для цього використовуються два основних методи оцiнки первiсноi вартостi компанii. Перший - заснований на оцiнцi вартостi активiв чи чистих активiв. Другий - на розмiрi рiчного обороту чи обсягу продажiв. Розрахунок первiсноi вартостi необхiдний для визначення структури угоди. З огляду на те, що в переважнiй бiльшостi випадкiв, при первинному iнвестуваннi венчурний капiталiст претендуi на контрольний пакет акцiй, обсяг наданих iнвестицiй повинний бути пропорцiйний попереднiй оцiнцi вартостi компанii [8, с.103].

Кожне венчурне пiдприiмство здiйснюi оцiнку венчурних проектiв за допомогою певних методiв.

В умовах принципових зрушень в складi та характерi iнформацiйного, технологiчного та iнституцiйного базису господарських структур, гостро постають проблеми розробки нових методiв керування та реалiзацii системи заходiв, спрямованого на опанування нових видiв продукцii (продуктовi iнновацii), вдосконалення або створення нових виробничих технологiй (технологiчнi iнновацii), створення та формування умов, якi б забезпечили змiцнення ринкових позицiй, умов доступу до iнформацiйних, матерiальних ресурсiв, в тому числi розробку нових методiв та iнструментiв активiзацii iнновацiйноi дiяльностi та вибору засобiв досягнення цiлей та методiв оцiнки результативностi венчурних проектiв.

Головна мета венчурного фiнансування iнновацiйних проектiв зводиться до того, що грошовi кошти одних пiдприiмницьких структур та iнтелектуальнi можливостi iнших обтАЩiднуються у реальному секторi економiки для того, щоб принести новiй компанii прибутки.

Роль iнвестора в успiшному розвитку проiнвестованоi компанii не обмежуiться лише своiчасним фiнансуванням, а включаi одночасно iнвестування власного досвiду ведення бiзнесу та дiлових звтАЩязкiв, якi сприяють розширенню дiяльностi компанii, появi нових контактiв, партнерiв та ринкiв збуту. Оскiльки вирiшальна роль в успiшностi венчурного проекту належить не стiльки iдеi, яка лежить в основi продукту або технологii, скiльки якостi управлiння проектом, тож венчурного капiталiста менше цiкавлять тонкощi науковоi iдеi, при цьому вiн придiляi значну увагу детальнiй оцiнцi потенцiйних можливостей капiталiзацii цiii iдеi та органiзацiйних здiбностей керiвника та управлiнського персоналу компанii.

Мета експертизи iнновацiйного венчурного проекту полягаi в оцiнцi наукового та технiчного рiвня проекту, можливостей його виконання та ефективностi, наслiдкiв його реалiзацii.

Експертиза венчурного проекту ТСрунтуiться на таких принципах:

- системнiсть органiзацii експертноi роботи та iдностi ii нормативно-методологiчного забезпечення;

- незалежнiсть та правова захищенiсть учасникiв експертного процесу, iх компетентнiсть та заiнтересованiсть в отриманнi обтАЩiктивних результатiв;

- наукова та економiчна обТСрунтованiсть експертних оцiнок, iх орiiнтацiю на свiтовий рiвень розвитку науки та технiки, норм та правил техногенноi i екологiчноi безпеки, вимог стандартiв i мiжнародних угод;

- обтАЩiктивнiсть сприйманих рiшень по результатам експертизи.

Сучаснi методи оцiнки iнвестицiйних проектiв базуються на припущеннi, що iнвестицiйний проект розробляiться, базуючись на цiлком визначених припущеннях щодо капiтальних та поточних витрат, обсягiв реалiзацii зробленоi продукцii, цiн на товари, часових рамок проекту. Незалежно вiд якостi i обТСрунтованостi цих припущень майбутнiй розвиток подiй, повтАЩязаних з реалiзацiiю проекту, завжди неоднозначний. Це основна аксiома будь-якоi iнвестицiйноi дiяльностi. У звтАЩязку з цим, практика iнвестицiйного проектування розглядаi, серед iншого, аспекти невизначеностi та ризику.

Серед найбiльш розповсюджених методiв аналiзу iнвестицiйних проектiв можна видiлити такi: метод коригування норми дисконту, аналiз чутливостi критерiiв ефективностi, метод сценарiiв, метод Монте-Карло, аналiз ймовiрних розподiлiв потокiв платежiв, дерева рiшень та iншi.

Складнiсть застосування бiльшостi стандартних методiв аналiзу iнвестицiйних проектiв для аналiзу венчурних iнновацiйних проектiв полягаi у тому, що венчурнi капiталiсти мають справу бiльше з iдеями, нiж з конкретними цифрами. Таким чином, до кiлькiсного аналiзу венчурного проекту необхiдно визначити, перш за все, чи буде проект взагалi ефективним [4, с.79].

Одним з найпрогресивнiших методiв аналiзу iнвестицiйних проектiв i квантово-економiчний аналiз (КЕА). КЕА тАУ новiтня методологiя прогнозу, що дозволяi не тiльки iнтуiтивно передчувати, а заздалегiдь передбачати, i визначати тi проекти i компанii, що неефективнi i не будуть мати успiху. КЕА не тiльки вирiзняi приреченi проекти, але виявляi причину, з якоi починання приречене, i дозволяi вибрати прийом, що може виправити ситуацiю.

Основною вiдмiннiстю широко використовуваних методiв аналiзу iнвестицiйних проектiв вiд КЕА i те, що вони зосередженi на аналiзi окремих параметрiв, що не даi змогу отримати цiлiсну картину майбутнього розвитку бiзнесу. Прикладом може виступати аналiз документiв бухгалтерського облiку, прогнози фiнансових та кiлькiсних показникiв, застосування до них аудиторського аналiзу та розрахунки рiзноманiтних коефiцiiнтiв.

З точки зору КЕА бiльшiсть проектiв потерпаi поразку саме тому, що iх окремi складовi не вiдповiдають один одному. Або дана конкретна компанiя не мала змоги i не змогла позицiонувати даний продукт на даному ринку. При цьому слiд зазначити, що самi по собi i продукт, i компанiя, i ринок окремо цiлком привабливi, i бiзнес-аналiтик дасть проектовi "зелене свiтло". Однак проект приречений, а iнвестицiя загублена.

Квантовий економiчний аналiз розглядаi класифiкацiю етапiв еволюцii компанiй, ринкiв i продуктiв, але основна iдея концепцii КЕА полягаi в тому, що важливi не стiльки рiвнi еволюцiйного розвитку продукту, компанii та ринки самi по собi, а правильне сполучення цих рiвнiв. Вмiння визначити "дозволенi" та "забороненi" сполучення дало можливiсть створити iнструментарiй для iнвесторiв, менеджерiв, маркетологiв, що постiйно розширюiться та поповнюiться.

Ефективне застосування КЕА неможливе без чiткого розумiння компанii. Так, КЕА визначаi компанiю як iнститут, створений з метою приносити максимальний прибуток власникам ii акцiй. Компанiя залишаiться незмiнною доти, поки не мiняються власники акцiй i розподiл пакетiв мiж ними, або змiнюiться кiлькiсть самих акцiй.

Теорiя квантового економiчного аналiзу заснована на аналiзi сполучення стадiй розвитку життiвих циклiв компанiй-ринкiв-товарiв. Згiдно КЕА життiвий цикл компанiй складаiться з трьох дискретних стадiй, товару тАУ з чотирьох стадiй, ринку тАУ з птАЩяти стадiй. Таким чином, iснуi 60 варiантiв комбiнацiй. Непрограшними i усього лише 15 з них тАУ коли товар, компанiя та ринок еволюцiйно вiдповiдають один одному, iншi ж 45 тАУ непрацездатнi, заздалегiдь програшнi [5, с.373].

Типовий розвиток життiвого циклу товару, згiдно теорii КЕА, представляiться у виглядi чотирьохетапноi моделi. Основою класифiкацii товару по стадiях розвитку i його продуктивнiсть або основний технiчний параметр. Першим етапом i iнновацiя, тобто принципово нова технiчна система. Це може бути продукт, який виконуi нову функцiю або продукт, який виконуi вже вiдому функцiю за рахунок реалiзацii нового принципу. Такий товар, оскiльки вiн заснований на новому принципi дii, може потенцiйно досягти бiльших результатiв нiж його попередник, який, як правило, працюi на межi своiх можливостей. Коли мiнiмальне функцiональне ядро технiчноi системи створене i вона запрацювала, реалiзуючи новий принцип дii, система преходить на другий етап свого розвитку. Основною характеристикою другоетапноi технiчноi системи i те, що ii продуктивнiсть починаi рости прямо пропорцiйно вкладеному капiталу, в тому числi i iнтелектуального. Коли потенцiйно можливi ресурси пiдвищення продуктивностi вичерпанi i продукт доведений до максимуму своiх технiчних можливостей, технiчна система переходить на третiй етап розвитку. На четвертому етапi розвитку технiчна система знижуi своi технiчнi показники з максимально можливих до того рiвня, який необхiдний саме в даний час на даному ринку.

Основним параметром, що характеризуi еволюцiю компанiй, i доступ компанiй до капiталу. Компанii першого рiвня мають доступ, як правило, до венчурного капiталу. Компанii другого та третього рiвнiв мають у своiму розпорядженнi акцiонерний капiтал, можуть користуватись банкiвськими кредитами та iншими джерелами фiнансування. При цьому, досить важко визначити межу, пiсля якоi компанiя з другого рiвня переходить до третього. Бiльш точно можна визначити рiвень еволюцiйного розвитку компанii за стилем менеджменту. Так, на першому етапi розвитку компанii рiшення приймаються ситуацiйно i воля вибору рiшень максимальна. Прийняте рiшення вiдбиваi стиль роботи та характер пiдприiмця, саме його iндивiдуальна здатнiсть бути лiдером визначаi менеджмент компанii. Формування корпоративноi культури, коли стиль прийняття рiшень вiдбиваi передiсторiю компанii, i таким чином робить компанiю менш залежною вiд конкретноi особистостi тАУ саме це свiдчить про перехiд компанii на другий рiвень. Крiм того, при формуваннi менеджменту на другому етапi, вiдбуваiться два важливi процеси: зтАЩявляiться чiтке розмежування обовтАЩязкiв та зон вiдповiдальностi, а авторитету першого керiвника приходить на змiну авторитет професiйних менеджерiв. На третьому етапi домiнуючу роль починаi вiдiгравати вiдповiднiсть корпоративноi культури компанii стандартам iндустрii, при цьому, на перший план знов виходить фактор особистого престижу керiвника першого рангу, але його вплив бiльше направлений вже на зовнiшнi оточення компанii, а не на внутрiшнi.

Основним критерiiм еволюцiйноi класифiкацii ринкiв виступаi розподiл споживачiв мiж даним ринком та iншими ринками. Згiдно КЕА ринки за своiм еволюцiйним розвитком подiляються на птАЩять груп. На нульовому етапi ринку споживачiв, що сплачують кошти за використання нового товару або послуги поки що не iснуi. Нестiйкий попит формуiться за рахунок ентузiастiв та вчених-дослiдникiв, для яких спробувати щось нове тАУ хобi або професiйний iнтерес. При цьому слiд зазначити, що роль нульовому ринку вiдводиться досить значна тАУ саме на ньому проходить випробування та перевiрка iнновацiйноi концепцii. На ринку першого рiвня вже зтАЩявляються покупцi, якi реально сплачують кошти за товар, але вони ще не залишають попереднiй ринок. Ринок другого рiвня характеризуiться тим, що на нього масово починають переходити покупцi залишаючи попереднi ринки. РЖ нарештi, коли всi потенцiйнi споживачi вже користуються пропозицiiю даного ринку i динамiка кiлькостi покупцiв вiдображаi динамiку приросту населення в державi тАУ це ознака третьоетапного ринку. На ринку четвертого етапу вiдбуваiться вiдтiк покупцiв, якi починають користуватися новою пропозицiiю замiсть наявноi. Цей процес являiться зворотною стороною процесу, який вiдбуваiться на ринку другого етапу.

Таким чином, за методикою КЕА перспективнiсть проекту оцiнюiться в кiлька етапiв. На першому етапi оцiнюються не лише технiчнi якостi продукту, колектив i ресурси компанii, розмiри ринку та його динамiка, але й визначаiться еволюцiйна стадiя розвитку кожного з цих елементiв. Другим етапом аналiзу i порiвняння отриманих наявних сполучень еволюцiйних рiвнiв розвитку елементiв ланцюга "продукт-компанiя-ринок" з розробленою матрицею дозволених сполучень.

Якщо отримана комбiнацiя i "дозволеною" проект може стати успiшним, якщо ж вона опинилась в "забороненiй" зонi тАУ проект приречений на невдачу, в силу еволюцiйноi несумiсностi основних компонентiв.

Таким чином, КЕА доцiльно використовувати на першому етапi, коли треба визначити тi проекти, якi можуть бути успiшними, це маi неабияке практичне значення пiд час вибору венчурних проектiв для iнвестування. Другим кроком аналiзу вже буде застосування всього iнструментарiю стандартного фiнансового аналiзу до проектiв, якi пройшли вiдбiр.

Переходячи до другого етапу аналiзу венчурних iнвестицiйних проектiв, слiд сказати, що i тут не всi стандартнi методи аналiзу iнвестицiйних проектiв можливо ефективно застосувати. Для визначення ефективностi iнновацiйного проекту найдоцiльнiше застосовувати експертний пiдхiд, оскiльки саме вiн даi обтАЩiктивну картину аналiзу.

Критерiiм експертноi оцiнки являються науково-технiчнi, економiчнi, екологiчнi та соцiальнi показники проекту.

П

Вместе с этим смотрят:

Виды посредников в международной торговле

Влияние транснациональных компаний на международную политику

Мiжнароднi органiзацii та регулювання свiтовоi торгiвлi

Место Германии в мировой экономике и ее экономические отношения с Россией

Миграционная политика Швейцарии