Органiзацiя документообiгу на пiдприiмствi

Вступ

На сьогоднiшнiй день важливим i доступ до iнформацiйних ресурсiв i скорочення часових витрат на розв'язання задач пов'язаних з документообiгом. Саме електронний документообiг вiдкриваi можливостi для удосконалення, довготривалого збереження документiв, управлiння електронним архiвом, враховуючи процедури списання та знищення документiв. Розробки програм для полiпшення документообiгу активно здiйснюються як украiнськими i росiйськими, так i закордонними компанiями, що безперечно доводить актуальнiсть дослiджуваного питання.

Метою дослiдження i пiдвищення ефективностi дiяльностi вiтчизняного пiдприiмства на основi впровадження електронного документообiгу. Для досягнення поставленоi мети було визначено такi задачi:

1) ОбТСрунтування доцiльностi впровадження системи електронного документообiгу для пiдвищення ефективностi документообiгу;

2) Аналiз недолiкiв та переваг iснуючих систем електронного документообiгу та програмного забезпечення на базi якого вони реалiзуються;

3) Аналiз системи документообiгу на вiтчизняних пiдприiмствах;

ОбтАЩiктом дослiдження i документообiг на пiдприiмствi. Предметом дослiдження i реалiзацiя електронного документообiгу на базi програмних засобiв, що дозволяють пiдвищити ефективнiсть документообiгу на пiдприiмствах. При вирiшеннi поставлених задач використовувалися такi методи: синтезу i аналiзу, порiвняння, дедукцii, iндукцii, статистичнi методи, що допомогли проаналiзувати електронне документування впродовж певного вiдрiзку часу та при наявностi певноi множини елементiв. Теоретичне значення полягаi у вивченнi iснуючих шляхiв удосконалення документообiгу та визначеннi ефективного пiдходу. Практичне значення проведеного дослiдження i реалiзацiя на конкретному пiдприiмствi удосконаленоi технологii документообiгу з використанням сучасних програмних засобiв.

РОЗДРЖЛ 1. Органiзацiя документообiгу на пiдприiмствi

1.1. Основнi поняття, види i форми документiв. Вимоги до змiсту i оформлення

Слово документ походить вiд латинського слова "docere" (знати, свiдчити). Буквальний переклад слова "document" - свiдоцтво, свiдчення, посвiдчення, джерело.

Згiдно закону Украiни "Про iнформацiю" документ - це передбачена законом матерiальна форма одержання, зберiгання, використання i поширення iнформацii шляхом фiксацii ii на паперi, магнiтнiй, кiно-, вiдео-, фотоплiвцi або на iншому носiiвi.

Первинний документ - це документ, що мiстить в собi вихiдну iнформацiю.

Вторинний документ - це документ, що являi собою результат аналiтико-синтетичноi та iншоi переробки одного або кiлькох документiв.

Документ маi певну кiлькiсть властивостей, якi вiдрiзняють його вiд iнших об'iктiв. Сукупнiсть властивостей - цiлiсна система, яка виконуi покладенi на неi суспiльством функцii. Зв'язок мiж властивостями документа досить тiсний, тому вiдокремити iх можна лише умовно.

Найбiльш значимими i наступнi властивостi:

1) атрибутивнiсть, тобто наявнiсть невiд'iмних складових, без яких вiн не може iснувати;

2) функцiональнiсть - призначення для передачi iнформацii в просторi й часi;

3) структурованiсть - тiсний зв'язок елементiв i пiдсистем, що забезпечуi iднiсть i цiлiснiсть документа.

Визначають наступнi основнi ознаки документа:

1) наявнiсть семантики змiсту, тобто документ i носiiм думки, що передаiться знаками; сукупнiсть послiдовно розмiщених знакiв, якi передають змiст документа (повiдомлення), i його обов'язковою ознакою;

2) стабiльна матерiальна (речова) форма документа мусить забезпечити йому довготривале зберiгання й надати можливiсть багаторазового використання та перемiщення iнформацii в просторi й часi;

3) за ознакою призначенiсть для використання в соцiальнiй комунiкацii статус документа мають лише тi об'iкти, якi первинно призначенi для збереження та передачi iнформацii в просторi й часi, а отже, документи i носiями iнформацii, спецiально створенi людиною для забезпечення певних комунiкацiйних цiлей;

4) завершенiсть повiдомлення, тобто документ не може бути повноцiнним через фрагментарне незавершене повiдомлення.

Пiд час складання текстiв документiв слiд дотримуватися таких правил:

1. Текст викладати вiд третьоi особи. Вiд першоi особи пишуться заяви, автобiографii, доповiднi й пояснювальнi записки, накази.

2. Не вживати образних виразiв, емоцiйно забарвлених слiв i синтаксичних конструкцiй.

3. Уживати стiйкi (стандартизованi) сполучення.

4. Використовувати синтаксичнi конструкцii.

5. Дiiприслiвниковi звороти вживати на початку речення.

6. Використовувати мовнi засоби, що вiдповiдають нормам лiтературноi мови i зрозумiлi для широкого кола читачiв.

7. Уживати прямий порядок слiв у реченнях.

8. Щоб не виявляти гостроти стосункiв з партнером, активну форму дiiслiв варто замiняти на пасивну.

9. Якщо ж важливо вказати на конкретного виконавця, то тодi треба вживати активну форму.

10. Уживати iнфiнiтивнi конструкцii.

11. У розпорядчих документах слiд вживати дiiслiвнi конструкцii у формi наказового способу.

12. Використовувати скорочення слiв, складноскороченi слова й абревiатури, якi пишуться у дiловодствi за загальними правилами.

13. Вiддавати перевагу простим реченням.

Повнота i достовiрнiсть показникiв облiку значною мiрою залежать вiд якостi оформлених документiв.

Щоб бути доказовим i мати юридичну силу, документ маi мiстити обов'язковi реквiзити. Термiн "реквiзити" походить вiд лат. requisitum, що означаi "потрiбне, необхiдне". Такими реквiзитами для будь-якого первинного бухгалтерського документа i:

- назва документа (форми);

- дата i мiсце складання;

- назва пiдприiмства, вiд iменi якого складено документ;

- змiст та обсяг господарськоi операцii;

- одиниця вимiру господарськоi операцii;

- посади осiб, вiдповiдальних за здiйснення господарськоi операцii i правильнiсть ii оформлення;

- особистий пiдпис або iнший знак, що даi змогу iдентифiкувати особу, яка брала участь у здiйсненнi господарськоi операцii.

Залежно вiд характеру операцiй до первинних документiв можуть бути внесенi додатковi реквiзити:

- iдентифiкацiйний код пiдприiмства чи особи;

- номер документа;

- пiдстава для здiйснення операцii;

- данi про документ, що засвiдчуi особу;

- iншi додатковi реквiзити.

Якщо у первинному документi немаi будь-якого обов'язкового реквiзиту такий документ недоказовий i не може бути пiдставою у бухгалтерському облiку. Такi документи, як правило, i причиною ретельного вивчення органами перевiрки i контролю i накладення штрафних санкцiй.

До оформлення первинних бухгалтерських документiв ставлять такi вимоги:

- первиннi документи мають бути складенi в момент здiйснення операцii, а якщо це неможливо, безпосередньо пiсля ii закiнчення;

- документи складають на бланках типових форм, затверджених Держкомстатом Украiни, або на бланках спецiалiзованих форм, затверджених вiдповiдними мiнiстерствами i вiдомствами, а також виготовлених самостiйно, якi мають мiстити обов'язковi реквiзити типових або спецiалiзованих форм.

- у разi складання та зберiгання первинних документiв на машинних носiях iнформацii пiдприiмство зобов'язане за свiй рахунок виготовити iх копii на паперових носiях на вимогу iнших учасникiв господарських операцiй, а також правоохоронних органiв та вiдповiдних органiв у межах iхнiх повноважень, передбачених законами;

- записи в первинних документах роблять чорнилом темного кольору, кульковою ручкою, друкарськими засобами чи принтером, що забезпечуi зберiгання цих записiв протягом встановленого термiну зберiгання документа;

- вiльнi рядки в первинних документах прокреслюють;

- у грошових документах суми проставляють цифрами i прописом, перше слово суми записують скраю i з великоi лiтери;

- кожен первинний документ маi мiстити данi про посаду, прiзвище i пiдписи осiб, вiдповiдальних за його оформлення;

- керiвник пiдприiмства затверджуi перелiк осiб, якi мають право давати дозвiл (пiдписувати первиннi документи) на здiйснення господарських операцiй, пов'язаних з вiдпуском товарно-матерiальних цiнностей, майна, видачею грошових коштiв i документiв. Коло таких осiб, як правило, обмежене;

- забороняiться приймати до виконання документи на господарськi операцii, якi суперечать законодавчим i нормативним актам, встановленому порядку облiку коштiв i матерiальних цiнностей, завдають шкоди власникам;

- складаючи первиннi документи, можна припуститися помилок. У банкiвських i касових документах помилки не виправляють. Якщо в таких документах допущено помилку, iх анулюють, а замiсть них оформлюють новi, В iнших первинних документах помилки виправляють коректурним способом, тобто неправильний текст або суму закреслюють тонкою рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильний текст або суму. Виправлення помилок маi бути застережено пiдписом "виправлено" i пiдтверджено пiдписом осiб, якi пiдписали цей документ iз зазначенням дати виправлення;

- пiдприiмство вживаi всiх необхiдних заходiв щодо запобiгання несанкцiонованому та непомiтному виправленню записiв у первинних документах та забезпечуi iх належне зберiгання протягом встановленого термiну, який регулюiться спецiальним перелiком;

- у випадках, встановлених законодавством, а також мiнiстерствами i вiдомствами Украiни, бланки первинних документiв можуть бути вiднесеними до бланкiв сувороi звiтностi. iх друкують за зразками типових або спецiалiзованих форм з обов'язковим зазначенням номера;

- вiдповiдальнiсть за несвоiчасне складання первинних документiв та недостовiрнiсть вiдображених у них даних несуть особи, якi склали та пiдписали цi документи;

- первиннi документи можуть бути вилученими у пiдприiмства тiльки за постановою уповноважених державних органiв вiдповiдно до чинного законодавства Украiни. З дозволу i в присутностi представникiв органiв, якi здiйснюють вилучення, посадовi особи пiдприiмства можуть зняти копii та скласти реiстр документiв, що вилучаються, iз зазначенням пiдстав i дати вилучення.

Велике значення у виконаннi цих вимог мають унiфiкацiя та стандартизацiя документiв. Пiд унiфiкацiiю документiв розумiють розробку iдиних зразкiв документiв для оформлення однотипних господарських операцiй на пiдприiмствах, в органiзацiях i установах незалежно вiд виду дiяльностi та форм власностi. Так, унiфiковано всi банкiвськi та касовi документи, бланки авансових звiтiв та посвiдчень на вiдрядження, товарно-транспортних накладних, розрахунково-платiжних вiдомостей, податкових накладних та iнших документiв. Унiфiкацiя документiв забезпечуi широту використання, можливiсть всебiчного опрацювання на ПЕОМ, масове тиражування бланкiв, що здешевлюi iхню вартiсть.

Пiд стандартизацiiю документiв розумiють встановлення для бланкiв однотипних документiв однакових, найбiльш рацiональних розмiру i форми iз завчасним визначенням розмiщення вiдповiдних реквiзитiв. Друкування стандартних бланкiв документiв великими тиражами даi значну економiю паперу, здешевлюi iх виготовлення.

Розробляi i затверджуi типовi форми первинного облiку Державний комiтет статистики (Держкомстат) Украiни.

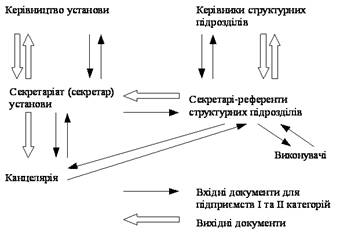

При проектуваннi рацiональних документопотокiв на пiдприiмствi складають схеми руху основних груп та видiв документiв. Це дозволяi встановити рацiональнi маршрути руху та етапи обробки документiв, унiфiкувати шляхи руху, порядок обробки рiзних iх категорiй.

Схема документообiгу для пiдприiмства з обсягом документообiгу вiд 25 до 100 тисяч документiв представлено на рисунку 2.1

Рисунок 2.1 - Схема документообiгу для пiдприiмств з обсягом документообiгу вiд 25 до 100 тис. документiв

Схеми руху документiв затверджуi керiвник служби дiловодства.

Схеми розробляються для рiзних категорiй документiв (вхiдних, вихiдних, внутрiшнiх, наказiв по основнiй дiяльностi, особовому складу).

1.2 Класифiкацiя документiв

Класифiкацiя документiв - це подiл iх на класи за найбiльш загальними ознаками схожостi та вiдмiнностi. Мета класифiкацii полягаi в пiдвищеностi оперативностi робочого апарату управлiння та вiдповiдальностi виконавцiв. У поточнiй роботi класифiкацiя документiв здiйснюiться на етапi груп та iх у справi. РЗх подiляють на роди, види, пiдвиди, i рiзновиди.

Рiд - це перший рiвень розподiлу, який розкриваiться за допомогою видових розподiлiв документа.

Вид - другий рiвень розподiлу. При цьому родове поняття ВлдокументВ» дiлиться на видовi поняття, тобто на види документiв.

Третiй рiвень розподiлу - пiдвид. За ним слiдуi рiзновид, поки не визначиться остаточне мiсце конкретного документа в цiй класифiкацii.

РЖiрархiя - розташування документiв в порядку вiд вищого до нищого. РЗх розташування виглядаi таким чином:

Документ, видання, неперiодичне видання, книга.

Дихтомiя - послiдовний розподiл документiв одного класу на два протилежнi види, пiдвиди, рiзновид. Наприклад, опублiкований i неопублiкований документ.

Класифiкацiя документiв здiйснюiться за рiзними основами подiлу, що вiдповiдаi певним аспектам аналiзу документа. Кожен аспект аналiзу вказуi на певний фасет класифiкацii. Тобто перелiк документiв за необхiдною ознакою. Таких фасетiв може бути декiлька, тому класифiкацiя документiв називаiться багатоаспектною фасетною.

Класифiкацiя будь - чого означаi зв`язок мiж елементами, виражений в iх розмiщеннi у визначеному послiдовному рядi чи системi вiдносно будь - яких загальних принципiв. Наука передбачаi певну систему знань про той чи iнший предмет. Предмет класифiкацii у нашому випадку i документ - як матерiальна форма отримання, зберiгання, використання i розповсюдження iнформацii.

1. За способом фiксацii iнформацii розрiзняють такi документи:

- письмовi, до яких належать усi рукописнi та машинописнi документи, виготовленi за допомогою друкарськоi та розмножувальноi оргтехнiки;

- графiчнi, в яких зображення об'iктiв передано за допомогою лiнiй, штрихiв, свiтлотiнi. Це графiки, мали, рисунки, малюнки, схеми, плани. Вони цiннi своiю iлюстративнiстю;

- фото - й кiнодокументи - такi, що створенi способами фотографування й кiнематографii. Це кiно - та фотоплiвки та фотокартки. На них можна зафiксувати тi явища, якi iншим способом зафiксувати важко чи неможливо;

- фонодокументи - такi, що створюються за допомогою будь-якоi системи звукозаписування й вiдтворюють звукову iнформацiю (наприклад, записану пiд час проведення засiдань, зборiв, нарад тощо).

2. За змiстом документи подiляють на:

- органiзацiйно-розпорядчi;

- фiнансово-розрахунковi;

- постачально-збутовi та iнше.

Органiзацiйно-розпорядчi документи (ОРД) - це управлiнська документацiя, що слугуi способом здiйснення та регулювання процесiв управлiння. Документи, якi належать до ОРД, можна умовно подiлити на такi групи:

- органiзацiйнi (положення, iнструкцii, правила, статути, тощо);

- розпорядчi (постанови, рiшення, розпорядження, вказiвки тощо);

- довiдково-iнформацiйнi (довiдки, протоколи, акти, пояснювальнi та службовi записки, службовi листи, вiдгуки, плани роботи, телеграми, телефонограми, звiти, доповiдi тощо);

- з кадрових питань (заяви, накази по особовому складу, особовi картки, трудовi книжки, характеристики тощо);

- особовi офiцiйнi (пропозицii, заяви, скарги, автобiографii, розписки, доручення тощо).

3. За назвою розрiзняють: накази, протоколи, положення, розпорядження, вказiвки, iнструкцii, правила, статути, звiти, ордери, плани, службовi листи, заяви тощо.

4. За видами документи подiляють:

- типовi, що розробляються вищими органами для пiдвiдомчих органiзацiй з однорiдними функцiями i мають обов'язковий характер;

- трафаретнi, котрi виготовляються друкарським способом: незмiнювана частина тексту документа друкуiться на полiграфiчних машинах, а для змiнноi iнформацii залишаються вiльнi мiсця. Такi документи зараз найпоширенiшi, оскiльки на iх складаннi та обробленнi економиться час;

- iндивiдуальнi, якi створюються кожного разу по новому. Це доповiднi, службовi, пояснювальнi записки, автобiографii тощо.

5. За складнiстю документи бувають:

- простi, що мiстять iнформацiю з одного питання;

- складнi, якi мiстять iнформацiя щодо двох i бiльше питань.

Слiд урахувати, що простi документи легше оброблювати, контролювати iх виконання, здiйснювати пошук.

6. За мiсцем складання розрiзняють такi документи:

- внутрiшнi документи оформляють (виписують) на пiдприiмствi й тут же застосовують. До них належать: авансовi звiти пiдзвiтних осiб, табелi облiку використання робочого часу, iнвентарнi картки основних засобiв, прибутковi ордери тощо.

- зовнiшнi документи складають на сторонi, iх отримують вiд iнших пiдприiмств i органiзацiй. На входi обов'язково реiструють, оформляють, як правило, на бланках унiфiкованих форм. До них належать: рахунки-фактури, платiжнi доручення, виписки банкiв, постанови, листи, угоди тощо.

7. За термiном виконання документи бувають:

- звичайнi безстроковi тАУ це такi, якi виконуються в порядку загальноi черги;

- термiновi тАУ зi встановленим строком виконання. До них , належать також документи, якi i термiновими за способом вiдправлення (телеграма, телефонограма);

- дуже термiновi документи з позначенням Влдуже термiновоВ»;

8. За походженням документи подiляються на:

- службовi, що стосуються дiяльностi пiдприiмства (органiзацii, установи, фiрми);

- офiцiйно-особистi, якi стосуються конкретних осiб, тобто iменнi (скарги, заяви тощо).

9. За юридичною силою документи подiляються на:

- справжнi (iстиннi), що готуються в установленому законом порядку за всiма правилами. Своiю чергою, справжнi документи бувають: чиннi, не чиннi. Документ стаi не чинним, коли втрачаi юридичну силу з будь-яких причин;.

- фальшивi (пiдробленi), в яких змiст чи оформлення не вiдповiдаi iстинi. За стадiями виготовлення розрiзняють такi документи:

- оригiнали - першi або iдинi примiрники офiцiйних документiв;

- копii - документи, в яких точно вiдтворено iнформацiю iнших документiв, а також усi iхнi зовнiшнi ознаки чи частину iх i вiдповiдним чином оформленi. РЖснують такi рiзновиди копiй: вiдпуск (повна копiя вихiдного документа, виготовлена водночас з оригiналом через копiювальний папiр); витяг (копiя офiцiйного документа, що вiдтворюi певну його частину i вiдповiдно засвiдчена); дублiкат (повторний примiрник документа, який маi юридичну силу оригiналу

10. За призначенням документи подiляють на розпорядчi, виконавчi, бухгалтерського оформлення та комбiнованi.

Розпорядчими i документи, якi мiстять розпорядження (наказ, завдання) на здiйснення певноi господарськоi операцii. До них належать: накази про прийняття та звiльнення з роботи, чеки на отримання готiвки в касi банку, платiжнi доручення банку на перерахування коштiв, довiренiсть на отримання матерiальних цiнностей тощо.

Виконавчими i документи, де пiдтверджуiться факт здiйснення господарськоi операцii, ii виконання певною особою, що подала документ. До них належать: авансовi звiти, виписки банкiв, касовi прибутковi й видатковi ордери, акти, квитанцii та iн.

Документи бухгалтерського оформлення складаються на основi виконавчих та розпорядчих документiв самими працiвниками бухгалтерii. Самостiйного значення не мають, але необхiднi в облiковому процесi. До таких документiв належать: меморiальнi ордери, бухгалтерськi довiдки, рiзнi розрахунки (амортизацii, розподiлу витрат, звiтнi калькуляцii) та iн.

Документи комбiнованi поiднують функцii перелiчених вище документiв (розпорядчих, виконавчих, бухгалтерського оформлення). До них належать: авансовi звiти, вимоги, наряди та iн. Прикладом комбiнованого документа може бути i видатковий касовий ордер, в якому мiститься розпорядження керiвника про видачу готiвки та пiдтвердження про ii фактичну видачу та отримання пiдписами касира та отримувача грошей.

11. За порядком складання документи подiляють на первиннi й зведенi.

Первиннi документи складають у момент здiйснення господарськоi операцii (прибутковi та видатковi касовi ордери, накладнi, акти прийому робiт та iн.).

Зведенi документи складають на пiдставi однорiдних первинних документiв шляхом групування i узагальнення та балансовоi ув'язки iх показникiв (звiти касира, авансовi звiти, товарнi звiти, платiжнi вiдомостi та iн.).

12. За способом використання документи подiляють на разовi та накопичувальнi.

Разовi документи фiксують одномоментно одну або декiлька господарських операцiй (ордери, вимоги, акти та iн.).

Накопичувальнi документи формують iнформацiю про однорiднi господарськi операцii за певний вiдрiзок часу (день, декаду, мiсяць). Такi документи використовують багаторазово. До них належать: табель облiку робочого часу, лiмiтно-забiрна картка, вiдомiсть випуску готовоi продукцii, багатоденнi наряди та iн. На вiдмiну вiд разових, накопичувальнi документи використовують з метою облiку пiсля того, як у них записано останню операцiю i пiдбито пiдсумок всiх записiв.

РЖз загальноi характеристики документiв видно, що кожен документ належить водночас до рiзних класифiкацiйних груп. Так, акт приймання-передачi основних засобiв i одночасно матерiальним, виконавчим, первинним, разовим i внутрiшнiм документом; рахунок-фактура постачальника - виконавчий, разовий, зовнiшнiй; видатковий касовий ордер - комбiнований, первинний, разовий i внутрiшнiй та iн.

Класифiкацiя документiв за розглянутими ознаками даi змогу правильно зрозумiти iх змiст, призначення i використання для вiдображення господарських операцiй пiдприiмства.

1.3 Органiзацiя документообороту

При органiзацii документообiгу пiдприiмство стикаiться з такими поняттями:

1. Документ тАУ iнформацiя зафiксована на матерiальному носii, основною функцiiю якого i зберiгати та передавати ii в часi та просторi.

2. Офiцiйний документ тАУ документ, створений органiзацiiю або посадовою особою й оформлений у встановленому порядку.

3. Документообiг - це рух документiв вiд моменту iх. складання або здобуття вiд iнших пiдприiмств, органiзацiй до використання для бухгалтерських записiв i наступноi передачi в архiв.

4. Реiстрацiя документiв тАУ фiксування факту створення чи одержання документiв шляхом присвоiння iм порядкового номера i запису встановлених вiдомостей про них.

5. Бланк документа тАУ це зафiксована форма службового документа з надрукованою постiйною iнформацiiю реквiзитiв i наявним мiсцем для зафiксування iх змiнноi iнформацii.

Документообiг i важливою ланкою дiловодства, визначаi iнстанцii i швидкiсть цього руху. Головне правило документообiгу - оперативний рух документiв по найбiльш перспективнiй дорозi з мiнiмальними витратами часу i працi. Основу документообiгу дають органiзацiйнi документи: Статут, положення про структурнi пiдроздiли, накази про розподiл обов'язкiв, iнструкцii по роботi з документами, iнструкцii по дiловодству, схеми документопотокiв, дороги проходження окремих видiв документiв. Документообiг як технологiчний процес дiлиться на декiлька частин - потокiв, якi здiйснюють прямий та зворотний зв'язок в управлiннi.

Цi потоки розрiзняються по напряму i по вiдношенню до управлiнського об'iкту. По напряму:

- горизонтальнi - зв'язують органiзацii одного рiвня

- вертикальнi - низхiднi, висхiднi - зв'язують органiзацii рiзних рiвнiв.

Висхiднi - вхiднi, такi, що поступають у вищестоящi органiзацii вiд пiдлеглих органiзацiй.

Низхiднi - прямують вищестоящими органами влади пiдлеглими органiзацiями.

По вiдношенню до управлiнського об'iкту документообiг утворююi потоки тих, що входять (що поступають з iнших органiзацiй), витiкаючих (що вiдправляються в iншi органiзацii) i внутрiшнiх (створених i таких, що дiють в межах органiзацii) документiв.

Основнi етапи документообiгу:

1) складання i оформлення документа;

2) прийняття документа бухгалтерiiю (облiковим апаратом);

3) рух документа по вiддiлах i робочих мiсцях бухгалтерii, його обробка i використання для облiкових записiв;

4) передача документа на обчислювальнi машини i повернення назад;

5) передача документа в архiв.

Грамотно побудована система документообiгу не тiльки спрощуi роботу фiнансово-економiчноi служби, але й дозволяi значно пiдвищити ефективнiсть фiнансового управлiння компанiiю.

Не всi пiдприiмства придiляють увагу регламентацii документобiгу, хоча з розвитком бiзнесу така робота стаi необхiднiстю. Можливо, спiвробiтники компанii не одразу звикнуть до того, що iхнi дii регламентованi, проте це дозволить iм заощадити час при виконаннi своiх обовтАЩязкiв тАУ а, отже, працювати ефективнiше.

Будь-яка компанiя через зростання кiлькостi спiвробiтникiв i контрагентiв стикаiться з потоками неструктурованоi iнформацii. Без регламенту документообiгу на будь-якому пiдприiмствi будуть заплутанi маршрути проходження i втрати документiв, нечiтка номенклатура справ i, як наслiдок, проблеми з пошуком документiв, веденням управлiнського облiку, неможливiсть встановити взаiмозвтАЩязок мiж ними та одержати оперативний доступ до iсторii угод.

Крiм того регламент документообiгу i iнструментом пiдвищення дисциплiни спiвробiтникiв. Персонал доводиться навчати i роботи на комптАЩютерi, i правильного оформлення документiв. Якщо працiвник володii цiiю навичкою, вмii звертати увагу на деталi, вiн стаi дисциплiнованiшим. Для компанii це означаi, що первиннi документи вчасно потрапляють до офiсу компанii, отже, можна контролювати i платежi, i роботу.

При побудовi будь-якоi системи документообiгу потрiбно прагнути до мiнiмiзацii етапiв узгодження та кiлькостi документiв, якi вимагають затвердження. Перше, що слiд зробити, тАУ це закрiпити за рiзними пiдроздiлами перелiки документiв, з якими вони повиннi працювати. Таким чином, технологiчна документацiя не проходитиме через фiнансову службу, а договiр на купiвлю IT-системи тАУ через рекламний вiддiл. Досягти цього можна, залучаючи до створення регламентiв керiвникiв усiх функцiональних пiдроздiлiв.

Коли компанiя вирiшуi впровадити CRM-систему, представники фiрми-впровадника, як правило, вимагають скласти регламент документообiгу. Це необхiдна умова автоматизацii процесiв.

Тому доцiльно створити робочу групу за участi начальникiв вiддiлiв, через якi проходять документи. Спiльними зусиллями група створюi форми та регламенти, якi дозволяють одержати необхiдну iнформацiю без зайвих втрат часу на оформлення та узгодження.

Кiлькiсть i призначення регламентiв визначаються, насамперед, складом операцiй, якi виконуються в компанii, напрямами дiяльностi та специфiкою бiзнесу.

Регламенти, як правило, розробляють рiзнi вiддiли: загальний вiддiл тАУ регламент з усiх вхiдних та вихiдних документiв; договiрний тАУ регламент договiрноi роботи; фiнансова служба тАУ блок регламентiв фiнансових процедур.

Регламенти визначають загальнi принципи дiй. З них зрозумiло, що повинно бути на виходi, але не зазначено, як саме потрiбно дiяти. Для цього i iнструкцii тАУ докладнiшi документи, у яких описано, що потрiбно робити, у якi термiни, хто вiдповiдаi за той чи iнший процес i хто його контролюi. РЖнструкцii створюються для кожного вiддiлу компанii. Для роботи з вхiдними листами не потрiбен регламент, достатньо iнструкцii.

Щоб спiвробiтникам було зрозумiло, як користуватися регламентом або iнструкцiiю, у компанii проводяться тренiнги. Спочатку документи розсилаються по усiх вiддiлах, якi беруть участь у процесi. Згодом усiм спiвробiтникам розтАЩяснюють схему роботи на прикладi одного зi складних поточних проектiв, у тому числi пункти, якi можна тлумачити по-рiзному. За результатами таких тренiнгiв вносяться коригування i в регламенти, i в iнструкцii.

Один iз найбiльш трудомiстких тАУ регламент документообiгу супроводу руху товарiв. У ньому закрiплений порядок та термiни подання документiв вiд магазинiв у офiс.

Специфiчний iнвестицiйний регламент визначаi процедуру горизонтального узгодження етапiв робiт мiж рiзними службами пiд час будiвництва нових магазинiв. РЖншими словами, узгодження робiт проводиться i зi службами, зайнятими в будiвництвi, i з тими, хто працюватиме в них.

У регламентi договiрноi роботи вказуiться, хто iнiцiатор контракту, якi роботи повиннi бути проведенi, якi документи вимагаються вiд постачальника й у який термiн, що i з ким треба узгодити. У планово-бюджетних регламентах описанi порядок та термiни формування бюджетiв, склад учасникiв бюджетного процесу, iхнi функцii та вiдповiдальнiсть, методики коригування бюджетiв та аналiзу iх виконання тощо.

У компанii доцiльно роздiлити регламенти внутрiшнi (наприклад, бюджетний регламент) i зовнiшнi, призначенi для роботи з клiiнтами, у яких описуiться методологiя проведення робiт i взаiмодii з замовником.

Документи з моменту iх складання або одержання вiд iнших пiдприiмств до передачi в архiв на зберiгання проходять певний шлях. Вiдомо, що первиннi документи мiстять iнформацiю про факти господарського життя, i ця iнформацiя належним чином опрацьовуiться, узагальнюiться й накопичуiться з метою одержання пiдсумкових даних у балансi та звiтностi. Своiчасний i якiсний облiк забезпечуiться певним порядком органiзацii складання й опрацювання документiв, або документооборотом.

Документооборотом називаються порядок i шляхи руху документiв з моменту iх складання або надходження до моменту здачi в архiв.

Головне завдання документообороту - прискорення руху документiв, i чим коротше i швидше буде органiзовано цей процес, тим вiн буде ефективнiшим, i користувачi зможуть вчасно отримати iнформацiю для прийняття рiшень.

Кожне пiдприiмство, враховуючи специфiку своii господарськоi дiяльностi та структури управлiння, визначаi напрями й обсяги документiв. Органiзуi документооборот на пiдприiмствi головний бухгалтер чи бухгалтер, який розробляi правила i технологiю обробки облiковоi iнформацii. Ця технологiя визначаi основнi етапи проходження документiв: складання первинних документiв або реiстрацiя тих, що надiйшли зi сторони, облiкова обробка та реiстрацiя документiв; передача документiв на зберiгання до архiву. Органiзацiйно перелiченi етапи документопотоку вiдображаються у спецiальному документi, який називаiться план (графiк) документообороту. Вiн маi визначати здiйснення систематичного контролю складання i строкiв проходження первинних, зведених документiв мiж окремими структурними пiдроздiлами, передачi iх у бухгалтерiю. План (графiк) документообороту розробляiться головним бухгалтером i затверджуiться керiвником. Вимоги головного бухгалтера щодо порядку складання i подання до бухгалтерii та опрацювання документiв i обов'язковими для всiх пiдроздiлiв i служб пiдприiмства.

Документи, як правило, складаються оперативними працiвниками пiдприiмства (касирами, рахiвниками цехiв, комiрниками, майстрами та iн.) або надходять зi сторони через канцелярiю з обов'язковою реiстрацiiю (рахунки, акти, листи, повiдомлення тощо). Кожному виконавцю видають виписку з плану (графiка) документообороту, в якiй наводиться перелiк документiв, що вiдносяться до функцiональних обов'язкiв виконавця, термiн iх подання i перелiк служб (пiдроздiлiв) пiдприiмства, в якi передаються цi документи.

Перевiренi бухгалтерiiю документи проходять облiкову реiстрацiю. Процес обробки в бухгалтерii прийнятих вiд виконавцiв бухгалтерських документiв включаi три етапи: розцiнка (таксування), групування i бухгалтерське проведення (проводка).

Розцiнка (таксування) документiв полягаi у проставленi у вiдповiдних графах документа цiни i суми, тобто переведення натуральних i трудових вимiрникiв у грошовий здiйснюiться в самому документi шляхом множення показника на цiну. Ця операцiя характерна для документiв, якими оформлюють рух матерiальних цiнностей (вимоги-накладнi, лiмiтно-забiрнi карти тощо), оскiльки в момент iх складання записують тiльки кiлькiснi показники. Документи, в яких проставлено цiну та суму, не пiдлягають розцiнцi. У результатi розцiнки здiйснюiться оцiнка господарськоi операцii у грошовому вимiрнику.

Групування документiв полягаi в об'iднаннi однорiдних за змiстом первинних документiв у групи з метою пiдготовки зведених даних (за складами, цехами, замовленнями, касами тощо) i спрощення ведення первинного облiку. Документи, згрупованi за певними ознаками однорiдностi в накопичувальнi та групувальнi вiдомостi, iстотно скорочують подальшi реiстрацiйнi операцii.

Бухгалтерське проведення (проводка) передбачаi вказування у первинних або згрупованих документах (вiдомостях) бухгалтерськоi проводки (кореспонденцii рахункiв бухгалтерського облiку), яку в майбутньому буде вiдображено в регiстрах бухгалтерського облiку, а потiм у звiтностi. Здебiльшого первиннi документи, накопичувальнi та групувальнi вiдомостi, меморiальнi ордери мiстять для зазначення кореспондуючих рахункiв спецiальнi графи.

Оформленi бухгалтерськими кореспонденцiями документи облiку використовують для подальшого вiдображення господарських операцiй, що в них мiстяться, у регiстрах синтетичного й аналiтичного облiку. На цьому практично завершуiться облiкова робота з первинними бухгалтерськими документами. Первиннi документи, виконавши свою облiково-аналiтичну функцiю, пiдлягають передачi в архiв.

Для зберiгання документiв призначенi архiви. Розрiзняють поточнi й постiйнi архiви. Поточний архiв органiзовують безпосередньо в бухгалтерii для зберiгання документiв звiтного року, оскiльки в поточному роцi часто i потреба звертатися до нього за довiдками й iнформацiiю. Поточний архiв мiститься у спецiальних закритих шафах. Постiйний архiв розмiщуiться у спецiально обладнаному примiщеннi й призначений для зберiгання не тiльки бухгалтерських документiв i звiтiв, а й справ iнших пiдроздiлiв i служб пiдприiмства. Всi прийнятi на зберiгання справи реiструють в архiвнiй книзi, що полегшуi пошук документiв чи справу в разi необхiдностi.

Вiдповiдно опрацьованi: систематизованi у хронологiчному порядку, прошитi й маркованi ярликами (рубриками) документи з поточного архiву передають у постiйний пiсля закiнчення звiтного року. Первинна документацiя зберiгаiться в архiвi окремо вiд облiкових регiстрiв.

Термiни зберiгання документiв у постiйному архiвi визначено Головним архiвним управлiнням при Кабiнетi Мiнiстрiв Украiни. Вiдповiдно до Перелiку, затвердженого наказом цього управлiння вiд 20 липня 1998 р. № 41, документи бухгалтерського облiку та звiтнiсть зберiгаються вiд 3 до 5 рокiв. Так, для первинних документiв, що фiксують факт виконання господарських операцiй i i пiдставою для бухгалтерських i податкових записiв, встановлено термiн зберiгання 3 роки; розрахунково-платiжних вiдомостей, актiв документальних ревiзiй, податкових та iнших перевiрок - 5 рокiв; особових рахункiв робiтникiв та службовцiв, студентiв - 75 рокiв; статути та положення, бухгалтерськi звiти i баланси, передавальнi, роздiлювальнi та лiквiдацiйнi баланси зберiгаються постiйно.

Пiсля закiнчення встановлених термiнiв зберiгання документи, що мають особливо важливе значення, передають на безстрокове зберiгання до державного архiву, а iншi документи пiдлягають знищенню спецiальною комiсiiю за актом з вiдповiдною вiдмiткою в архiвнiй книзi.

1.4 Етапи документообiгу

Документообiг включаi в себе декiлька етапiв: приймання, обробка, розподiл, реiстрацiя, передача, доставка, контроль виконання.

Вся кореспонденцiя, що надходить до установи, приймаiться канцелярiiю. Прийманню пiдлягаi також i доплатна кореспонденцiя, оплата якоi здiйснюiться на пiдставi конвертiв, де зазначена ii сума. В канце

Вместе с этим смотрят:

Выбор совершенствующих состояний

Исследование мотивации трудового коллектива

Коммуникационная структура и классификация субъектов внешней и внутренней среды

Лидеры мнений: социально-психологические аспекты работы в PR

Организация региональных продаж и деятельности региональных представителей