Особенности модели корпоративного управления в ОАО "Батэ"

Корпорация тАУ это важнейший институт современной экономики. Процесс интеграции белорусских корпораций в мировое экономическое сообщество вызывал всплеск интереса к вопросам, касающимся корпоративного управления. Актуальность изучения проблемы корпоративного управления объясняется необходимостью:

- повышения конкурентоспособности корпорации на мировом рынке;

- обеспечение инвестиционной привлекательности;

- создание эффективного механизма управления собственностью;

- соблюдение баланса интересов всех финансово-заинтересованных лиц;

- разделение функций владения и управления в крупных организациях.

В данной работе рассмотрены вопросы, касающиеся сущности корпоративного управления, зависимости стоимости компании от эффективного корпоративного управления, а также основные мотивационные механизмы, применяемые в корпоративном управлении.

Понятие Влкорпоративное управлениеВ» появилось в белорусской экономике относительно недавно, но, тем не менее, экономисты и аналитики широко и активно изучают и анализируют его в учебной литературе и периодических изданиях ведущих экономических журналов. Корпоративное управление тАУ это совокупность экономических и административных механизмов, с помощью которых реализуются права акционерной собственности и формируется структура корпоративного контроля; система взаимодействий между руководством компании, ее советом директоров, акционерами и другими заинтересованными лицами для реализации их интересов [35].

Цель данной работы ‑ выявить особенности модели корпоративного управления в Открытом акционерном обществе ВлБАТЭВ».

Задачи данной курсовой работы:

1) Выявить сущность корпоративного управления;

2) Определить особенности различных моделей управления корпорациями;

3) Выявить особенностей моделей корпоративного управления в Республике Беларусь.

4) Выявить особенности корпоративного управления в ОАО ВлБАТЭВ»

Объектом исследования курсовой являются модели корпоративного управления.

Предметом исследования курсовой являются особенности модели корпоративного управления в ОАО ВлБАТЭВ»

ГЛАВА 1. СУЩНОСТЬ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

В современной белорусской экономике корпоративное управление является одним из важнейших факторов, определяющих не только уровень экономического развития страны, но и социальный и инвестиционный климат.

Что же такое корпоративное управление? Эта проблема достаточно сложная, относительно новая и продолжающая развиваться. Существует множество определений данного понятия.

- организация экономического сотрудничества и развития (ОЭСР) дает следующую формулировку: ВлКорпоративное управление относится к внутренним средствам обеспечения деятельности корпораций и контроля над ними.. Корпоративное управление также определяет механизмы, с помощью которых формулируются цели компании, определяются средства их достижения и контроля над ее деятельностьюВ». В широком смысле корпоративное управление рассматривается как процесс осуществления власти хозяйствующими субъектами, принятия решений в рамках отношений собственности на основе сложившегося производственного, человеческого и социального капитала.. определяется характером целевых установок деятельности предприятия и его руководства, типами контроля, интересов и собственности;

- корпоративное управление оценивается также как организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компаний и их владельцами (акционерами), с другой - согласовать цели различных заинтересованных сторон, обеспечивая тем самым, эффективное функционирование компаний;

- система, с помощью которой осуществляется управление и контроль над деятельностью предпринимательских организаций. Структура корпоративного управления определяет права и обязанности лиц, входящих в корпорацию, например, членов совета директоров, менеджеров, акционеров и других заинтересованных сторон, и устанавливает правила и порядок принятия решений по делам корпорации. Корпоративное управление также обеспечивает структуру, на основе которой устанавливаются цели и задачи деятельности компании, определяются пути и средства их достижения и контролируется;

- система или процесс, с помощью которого управляется и контролируется деятельность корпораций, подотчетных акционерам.

Корпоративное управление в узком понимании тАУ это система правил и стимулов, побуждающих управленцев компании действовать в интересах акционеров.

В широком смысле корпоративное управление тАУ это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью компании. В свою очередь, под субъектами корпоративного управления понимается: менеджеры, акционеры и другие заинтересованные лица (кредиторы, служащие компании, партнеры компании, местные органы власти).

Все участники корпоративных отношений имеют общие цели, в том числе:

1. создание жизнеспособной прибыльной компании, обеспечивающей выпуск высококачественных товаров и рабочие места, а также обладающей высоким престижем и безупречной репутацией;

2. увеличение стоимости материальных и нематериальных активов компании, рост котировок ее акций и обеспечение выплаты дивидендов;

3. получение доступа к внешнему финансированию (рынкам капитала);

4. получение доступа к трудовым ресурсам (кадрам менеджеров и других работников);

5. увеличение рабочих мест и общий рост экономики.

Вместе с тем, каждый участник корпоративных отношений имеет свои интересы, и различие между ними может привести к развитию корпоративных конфликтов. В свою очередь, надлежащее корпоративное управление содействует предотвращению конфликтов, а при возникновении - их разрешению посредством предусмотренных процессов и структур. Такими процессами и структурами являются формирование и функционирование различных органов управления, регулирование взаимоотношений между ними, обеспечение равноправного отношения ко всем сторонам, раскрытие надлежащей информации, ведение бухгалтерского учета и финансовой отчетности в соответствии должными стандартами и пр.

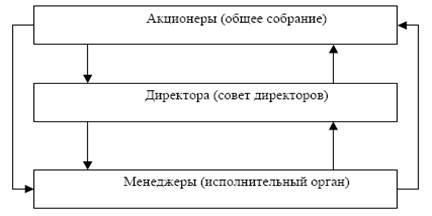

Рис. 1.1. - Система корпоративного управления

В чем же различаются интересы субъектов корпоративного управления?

Менеджеры получают основную часть своего вознаграждения, как правило, в виде гарантированной заработной платы, в то время как остальные формы вознаграждения играют значительно меньшую роль. Они заинтересованы, прежде всего, в прочности своего положения, устойчивости компании и снижении опасности воздействия непредвиденных обстоятельств (например, финансировании деятельности компании преимущественно за счет нераспределенной прибыли, а не внешнего долга). В процессе выработки и реализации стратегии развития компании, как правило, склонны к установлению прочного долгосрочного баланса между риском и прибылью. Менеджеры зависят от акционеров, представленных советом директоров, и заинтересованы в продлении своих контрактов на работу в компании. Они также непосредственно взаимодействуют с большим числом групп, проявляющих интерес к деятельности компании (персонал компании, кредиторы, клиенты, поставщики, региональные и местные власти и пр.) и вынуждены принимать во внимание, в той или иной степени, их интересы. Менеджеры находятся под воздействием ряда факторов, которые не связаны с задачами повышения эффективности деятельности и стоимости компании или даже противоречат им (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и пр.).

В свою очередь, акционерымогут получить доход от деятельности компании лишь в форме дивидендов (той части прибыли компании, которая остается после того, как компания рассчитается по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировок. Соответственно, они заинтересованы в высоких прибылях компании и высоком курсе ее акций. При этом акционеры несут самые высокие риски: неполучение дохода в случае, если деятельность компании, по тем или иным причинам, не приносит прибыли; в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требования всех других групп. Акционеры склонны к поддержке решений, которые ведут к получению компанией высоких прибылей, но и сопряженных с высоким риском. Как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода, а также имеют возможность воздействовать на менеджмент компании лишь двумя путями:

1. при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрения или неодобрение деятельности менеджмента компании;

2. путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту. Акционеры непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами.

Есть еще одна группа участников корпоративных отношений, называемых иными заинтересованными группами (ВлсоучастникиВ»/ stakeholders), среди которых:

1. Кредиторы:

- получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, прежде всего заинтересованы в устойчивости компании и гарантиях возврата представленных средств. Не склонны поддерживать решения, обеспечивающие высокую прибыль, но связанные с высокими рисками;

- диверсифицируют свои вложения между большим числом компаний.

2. Служащие компании:

- прежде всего заинтересованы в устойчивости компании и сохранении своих рабочих мест, являющимися для них основным источником дохода;

- непосредственно взаимодействуют с менеджментом, зависят от него и, как правило, имеют очень ограниченные возможности воздействия на него.

3. Партнеры компании (регулярные покупатели ее продукции, поставщики и пр.):

- заинтересованы в устойчивости компании, ее платежеспособности и продолжении деятельности в определенной сфере бизнеса;

- непосредственно взаимодействуют с менеджментом.

4. Местные органы власти:

- прежде всего, заинтересованы в устойчивости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы;

- непосредственно взаимодействуют с менеджментом;

- имеют возможность влиять на деятельность компании главным образом через местные налоги.

Как видно, участники корпоративных отношений по-разному взаимодействуют между собой, и сфера несовпадения их интересов весьма значительна. Правильно выстроенная система корпоративного управления как раз и должна минимизировать возможное негативное влияние этих различий на процесс деятельности компании. Система корпоративного управления формулирует и согласовывает интересы акционеров, оформляет их в виде стратегических целей компании и контролирует процесс достижения этих целей корпоративным менеджментом.

Основой системы корпоративного управления является процесс выстраивания и эффективного осуществления внутреннего контроля над деятельностью менеджеров компании от лица ее владельцев (инвесторов), т.к. именно благодаря средствам, предоставленным последними, компания смогла начать свою деятельность и создала поле для деятельности других заинтересованных групп.

Вышесказанное позволяет сделать вывод, что корпоративное управление имеет два аспекта: внешний и внутренний. Внешний аспект сфокусирован на отношениях компании с социально-экономической средой: государством, регулирующими органами, кредиторами, участниками рынка ценных бумаг, местными общинами и другими заинтересованными лицами. Внутренний аспект сосредоточен на взаимоотношениях внутри компании: между акционерами, членами наблюдательных, исполнительных и контрольно-ревизионных органов.

Система корпоративного управления создается для решения трех основных задач, стоящих перед корпорацией: обеспечения ее максимальной эффективности; привлечения инвестиций; выполнения юридических и социальных обязательств.

Система надлежащего корпоративного управления нужна, прежде всего, открытым акционерным обществам с большим количеством акционеров, ведущим бизнес в отраслях с высокими темпами роста и заинтересованным в мобилизации внешних финансовых ресурсов на рынке капиталов. Однако ее полезность несомненна и для ОАО с незначительным числом акционеров, ЗАО и ООО, а также для компаний, действующих в отраслях со средними и низкими темпами роста. Внедрение такой системы позволяет оптимизировать внутренние бизнес-процессы и предотвратить возникновение конфликтов, организовав должным образом отношения компаний с собственниками, кредиторами, потенциальными инвесторами, поставщиками, потребителями, сотрудниками, представителями государственных органов и общественных организаций.

Кроме того, многие фирмы рано или поздно сталкиваются с ограниченностью внутренних финансовых ресурсов и невозможностью длительного наращивания долгового бремени. Поэтому лучше заняться реализацией принципов эффективного корпоративного управления заблаговременно: это обеспечит будущее конкурентное преимущество компании и тем самым даст ей возможность опередить соперников

Эффективное корпоративное управление дает акционерным обществам следующие преимущества:

Во-первых, облегчение доступа к рынку капиталов. Практика корпоративного управления - один из важнейших факторов, определяющих способность компаний выйти на внутренние и внешние рынки капиталов. Реализация принципов надлежащего корпоративного управления обеспечивает необходимый уровень защиты прав инвесторов, поэтому они воспринимают эффективно управляемые компании как дружественные и способные обеспечить приемлемый уровень доходности вложений.

Во-вторых, снижение стоимости капитала.Акционерные общества, которые придерживаются высоких стандартов корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом. Стоимость капитала зависит от уровня риска, присваиваемого компании инвесторами: чем выше риск, тем больше стоимость капитала. Одним из видов риска является риск нарушения прав инвесторов. Когда права инвесторов хорошо защищены, стоимость акционерного и заемного капитала снижается. Следует отметить, что в последнее время среди инвесторов, предоставляющих заемный капитал (т.е. кредиторов), явно наблюдается тенденция включать практику корпоративного управления в перечень ключевых критериев, применяемых в процессе принятия инвестиционных решений. Поэтому внедрение эффективного корпоративного управления может снизить процентную ставку по ссудам и займам.

Корпоративное управление играет особую роль в странах с формирующимися рынками, в которых еще не создана столь же серьезная система защиты прав акционеров, как в странах с развитой рыночной экономикой. Уровень риска и стоимость капитала зависят не только от состояния экономики страны в целом, но и от качества корпоративного управления в конкретной компании. Акционерные общества, сумевшие добиться даже небольших улучшений в корпоративном управлении, могут получить в глазах инвесторов весьма существенные преимущества по сравнению с другими АО, действующими в тех же отраслях.

В-третьих, содействие росту эффективности. В результате повышения качества корпоративного управления совершенствуется система подотчетности, тем самым минимизируется риск мошенничества должностных лиц компании и совершения ими сделок в собственных интересах. Кроме того, улучшается контроль над работой менеджеров и укрепляется связь системы вознаграждения менеджеров с результатами, деятельности компании, создаются благоприятные условия для планирования преемственности руководителей и устойчивого долгосрочного развития компании.

Надлежащее корпоративное управление строится на принципах прозрачности, доступности, оперативности, регулярности, полноты и достоверности информации на всех уровнях. Если прозрачность акционерного общества увеличивается, инвесторы получают возможность проникнуть в суть бизнес-операций и принять решение о дальнейшем сотрудничестве.

Таким образом, соблюдение стандартов корпоративного управления помогает усовершенствовать процесс принятия решений, способных оказать существенное влияние на эффективность финансово-хозяйственной деятельности общества на всех уровнях. Качественное корпоративное управление упорядочивает все происходящие в компании бизнес-процессы, что способствует росту оборота и прибыли при одновременном снижении объема требуемых капиталовложений.

Методы управления должны учитывать специфику субъекта управления и могут быть разделены на:

В· административные;

В· экономические;

В· законодательные и нормативные правовые;

В· организационные.

При этом, указанные методы управления могут быть разделены на уровни применения субъектами управления:

В· корпоративный;

В· уровень бизнес-направлений корпорации;

В· отдельных предприятий и подразделений.

Процесс управления всеми этими видами корпоративных субъектов будет строиться в рамках общего цикла управления, однако в соответствии со спецификой объектов управления данный цикл может трансформироваться для повышения эффективности функционирования того или иного объекта корпоративной собственности.

Единого понятия корпоративного управления на сегодняшний день в мировой практике не существует. Вышеперечисленные определения позволяют свести корпоративное управление к трем основным направлениям: управлению собственностью акционерного общества, управлению производственно-хозяйственной деятельностью общества, а также управлению финансовыми потоками. Поэтому корпоративное управление - это система взаимодействия между органами управления компании, акционерами и заинтересованными лицами, которая отражает баланс их интересов и направлена на получение максимальной прибыли от деятельности компании в соответствии с действующим законодательством и с учетом международных стандартов.

ГЛАВА 2. МОДЕЛИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Системы корпоративного управления в разных странах различны. Отличается распределение функций между советом директоров и исполнительными органами, структура акционерного капитала, отличается роль и участие других заинтересованных лиц (стейкхолдеров) в жизни компании. Безусловно, на то, какой традиционно сложится система корпоративного управления, влияют особенности культурного и экономического уклада и развитие фондового рынка. Соотношение всех этих факторов и характеристик и позволяет говорить о различных Влмоделях корпоративного управленияВ». Традиционно выделяют три модели корпоративного управления тАУ англо-американскую модель, немецкую (рейнскую) и японскую.

Таблица 1.1 - Характеристики основных моделей корпоративного управления

| Англо-американская модель | Немецкая модель | Японская модель |

| Рыночная культура | Культура согласия | Культура сплоченности |

| Краткосрочная стратегия | Долгосрочная стратегия | Долгосрочная стратегия |

| Относительно большее влияние акционерного капитала | Относительно большее влияние заемного капитала | Подавляющее влияние заемного капитала |

| Финансовые системы, основанные на рынке | Финансовые системы, основанные на банках | Финансовые системы, основанные на банках |

| Доминирование аутсайдеров | Доминирование инсайдеров | Доминирование инсайдеров |

| Акцент на акционерах | Акцент на других заинтересованных лицах | Акцент на акционерах |

Источник: [33]

В системах корпоративного управления других стран присутствуют элементы, описанные выше моделей.

Во Франции корпоративное управление характеризуется следующими чертами:

В· Высокая степень концентрации капитала. Корпоративный сектор представляет крупнейшую группу акционеров.

В· Некоторые крупнейшие компании принадлежат государству.

В· Большое число акционеров не принимает участия в контроле.

В· Возможна как одноуровневая, так и двухуровневая структура советов директоров.

В Швеции действует система унитарных (одноуровневых) советов, но в отличие от США законодательно закреплено участие представителей трудового коллектива, а участие менеджмента сведено к включению в совет президента компании.

В Нидерландах распространена двухуровневая система советов директоров, но служащие не допускаются в наблюдательные советы, которые состоят только из независимых директоров.

В Италии даже очень большие компании нередко принадлежат семьям, поэтому крупнейшие акционеры почти всегда являются и менеджерами. Советы директоров являются унитарными.

2.1 Англо-американская модель корпоративного управления

Основными экономическими особенностями, повлиявшими на формирование англо-американской модели, являются следующие:

В· высокая степень распыленности акционерного капитала. Среди крупнейших американских компаний очень незначительное число имеет крупных по американским меркам (как правило, владельцев не более 2-5%), акционеров. Основными владельцами капитала этих компаний являются большое число институциональных (пенсионные, страховые и инвестиционные фонды) и еще большее число мелких (миноритарных) частных инвесторов. Как правило, средства этих инвесторов распределены между большим числом компаний, а сами акционеры не связаны с компаниями какими-либо отношениями помимо владения акциями. Распыленность вложений позволяет инвесторам быть готовыми к принятию высокой степени рисков, связанных с деятельностью компаний.

В· Большинство инвесторов ориентировано на краткосрочные цели, на получение дохода за счет курсовой разницы.

В· Фондовый рынок высоколиквиден благодаря такой структуре акционерного капитала и особенностям регулирования.

В· Структура капитала и высокая ликвидность обусловливают высокую распространенность враждебных поглощений. Фондовый рынок является не просто рынком акций, а рынком компаний тАУ через него осуществляется переход контроля над крупнейшими компаниями.

В· Вследствие особенностей законодательства и деловой традиции последних 60 лет, банки играют незначительную роль как акционеры, их отношения с компаниями не выходят за рамки отношений Влзаемщик тАУ кредиторВ».

Выделяют следующие преимущества англо-американской модели:

В· Высокая степень мобилизации личных накоплений через фондовый рынок, легкость и быстрота их перетока между компаниями и отраслями.

В· Инвесторы ориентированы на поиск сфер, обеспечивающих высокий уровень дохода (через рост курсовой разницы или высокие дивиденды), готовность ради этого принять повышенные риски, что стимулирует компании к инновациям, поиску перспективных направления развития, поддерживает их конкурентоспособность.

В· Легкость ВлвходаВ» и ВлвыходаВ» для инвесторов в компании.

В· Высокая информационная прозрачность компаний, вытекающая из указанных особенностей.

Основные недостатки англо-американской модели:

В· Высокая стоимость привлеченного капитала.

В· Ориентация высших менеджеров, вынужденных учитывать ожидания инвесторов, преимущественно на краткосрочные цели. Они стараются избегать шагов, которые могут привести к снижению курсовой стоимости акций.

В· Завышенные требования к доходности инвестиционных проектов.

В· Значительные искажения реальной стоимости активов фондовым рынком, высокая опасность переоценки (чаще) или недооценки (реже) активов.

В· Завышенный уровень вознаграждения высшего менеджмента.

Отличительным признаком англо-американской модели корпоративного управления стал так называемый ВлунитарныйВ» (одноуровневый) совет директоров, включающий как исполнительных членов (менеджеров компании), так и неисполнительных (не являющихся работниками компании), часть из которых является ВлнезависимымиВ» директорами, не имеющими никаких отношений с компанией помимо членства в совете директоров. В последние годы после ряда корпоративных скандалов и банкротств, обусловленных мошенническими действиями со стороны менеджмента и недостаточным контролем со стороны советов директоров, число независимых директоров в компаниях растет.

2.2 Немецкая модель корпоративного управления

Немецкая модель корпоративного управления сформировалась в контексте следующих экономических особенностей:

В· Высокая концентрация акционерного капитала в руках средних и крупных акционеров и широкая практика перекрестного владения акциями. Институциональные и мелкие частные инвесторы, до последнего времени, владели незначительным объемом акций и пассивно участвовали в процессе принятия решений в компаниях.

В· Большим весом в структуре собственности компаний обладают банки, а также другие промышленные компании, связанные с компаниями, акциями которых они владеют, не только отношениями собственности, но и деловыми интересами. Как крупные, так и мелкие акционеры являются Влтерпеливыми акционерамиВ», ориентированными на долгосрочные цели. Преобладающей формой получения доходов от владения акциями до самого недавнего времени были дивиденды.

В· Фондовый рынок до последнего времени обладал меньшей ликвидностью по сравнению с фондовыми рынками США и Великобритании. Для привлечения финансирования компании более активно используют банковские инструменты.

В· Структура акционерного капитала и невысокая ликвидность обусловливают незначительное влияние враждебных поглощений на систему корпоративного управления.

Основными преимуществами немецкой модели считаются:

В· Более низкая по сравнению с США и Великобританией стоимость привлечения капитала.

В· Ориентация инвесторов на долгосрочное развитие.

В· Высокий уровень устойчивости компаний.

В· Более высокая степень корреляции между фундаментальной стоимостью компании иВа стоимостью ее акций.

Среди недостатков немецкой модели выделяют следующие:

В· Более сложный, по сравнению с США и Великобританией, ВлвходВ» и ВлвыходВ» вложений инвесторов в компании.

В· Невысокая степень информационной прозрачности компаний.

В· Недостаточное внимание к правам миноритарных акционеров.

Отличительным признаком немецкой модели корпоративного управления стал ВлдвухуровневыйВ» совет директоров тАУ жесткое разделение на наблюдательный совет, состоящий из внешних директоров, не являющихся работниками компании, и правление. В состав наблюдательного совета обязательно входят представители банков и работников компании.

Немецкая или иначе, континентальная модель корпоративного управления, характерна для стран Западной (Германия, Австрия, Швейцария, Нидерланды) и Северной Европы (Скандинавские страны). Эта же модель функционирует в части компаний во Франции (около 20% компаний) и в Бельгии. Она использовалась при построении систем корпоративного управления для большинства постсоциалистических стран Центральной и Восточной Европы.

2.3 Японская модель корпоративного управления

корпоративное управление капитал

Японская модель корпоративного управления имеет следующие особенности:

В· Высокая степень концентрации акционерного капитала в руках средних и крупных акционеров и широкая практика перекрестного владения акциями между компаниями входящими в одну группу (кейрецу). Институциональные и мелкие частные инвесторы до последнего времени располагали незначительным объемом акций и вели себя пассивно.

В· Исключительно важную роль в деятельности компании играют банки. Каждая промышленная группа имеет свой банк, составляющий ее ядро, выступающий основным регулятором финансовых потоков в ней, и, как правило, являющийся важным акционером компании. Все акционеры ориентированы на долгосрочные цели развития компаний. Преобладающей формой доходов на акции были дивиденды.

В· Фондовый рынок до последнего времени обладал гораздо меньшей ликвидностью по сравнению с фондовыми рынками США и Великобритании. Для привлечения капитала активнее использовались банки.

В· Структура капитала и невысокая ликвидность обусловливают крайне незначительноеВа влияние враждебных поглощений на систему корпоративного управления.

Основные преимущества японской модели:

В· Низкая стоимость привлечения капитала.

В· Ориентация инвесторов на долгосрочное развитие.

В· Ориентация компаний на высокую конкурентоспособность.

В· Больший уровень устойчивости компаний.

В· Более высокая степень корреляции между фундаментальной стоимостью компании и курсовой стоимостью ее акций.

Недостатки японской модели:

В· Очень сложный ВлвходВ» и ВлвыходВ» вложений инвесторов.

В· Недостаточное внимание доходности инвестиций.

В· Абсолютное доминирование банковской формы финансирования.

В· Слабая информационная прозрачность компаний.

В· Незначительное внимание к правам миноритарных акционеров и низкий уровень защиты их прав.

Формально структура совета директоров японской компании повторяет американскую. На практике почти 80% японских открытых акционерных обществ не имеют в составе советов независимых директоров, а сами советы, как и в Германии, являются проводниками интересов компании. При этом две отличительные черты немецкой модели тАУ представительство банков и работников компании тАУ здесь отсутствуют. Почти все члены советов директоров японских компаний тАУ представители высшего руководства или бывшие управляющие.

Большую роль в японской модели управления корпорацией играют различные неформальные объединения тАУ союзы, клубы, профессиональные ассоциации. Для финансово-промышленных групп наиболее влиятельным органом такого типа является президентский совет группы. Члены этого совета избираются из числа президентов основных компаний группы. Целью является лишь поддержание дружеских отношений между руководителями компаний. Президентский совет собирается ежемесячно. В его рамках проходит обмен важной информацией и согласование ключевых решений, касающихся деятельности группы.

2.4 Сравнительный анализ моделей корпоративного управления

Каждая из описанных моделей имеет свои сильные и слабые стороны. Основным недостатком американской модели считается ее излишняя ориентированность на краткосрочные интересы инвесторов, которой способствует высокая прозрачность отношений, публикация ежеквартальных отчетов и простота сделок с акциями на высоколиквидном фондовом рынке.

Немецкую и японскую модели критикуют главным образом за противоречивую роль банков. Последние, выступая в качестве акционеров и одновременно кредиторов, попадают в зону конфликта интересов, что приводит к выдаче невозвращаемых кредитов (Германия) или кредитованию заранее неэффективных программ в угоду стабильности (Япония).

Также немецкую и японскую модели критикуют в связи с ролью государства, а именно с тем, что в них сознательно ограничивается свобода конкуренции, что весьма нежелательно в виду возможности потерять эффективность.

С точки зрения правления модели различаются между собой: в Японии в состав совета директоров могут входить в основном только инсайдеры; в англо-американской модели в состав совета директоров входят как инсайдеры, так и аутсайдеры; а в немецкой модели инсайдеры входят в состав Правления, но не входят в состав наблюдательного совета.

Также существует еще одно отличие немецкой модели от японской и англо-американской: в немецкой модели численность наблюдательного совета устанавливается законом и изменению не подлежит.

C точки зрения структуры владения акциями, японская и немецкая модели схожи между собой, так как ключевыми акционерами в этих моделях выступают банки. Помимо акционирования банки оказывают множество разнообразных услуг в этих двух моделях, в чем и состоит их главное отличие от англо-американской модели, в которой корпорации получают финансовые и иные услуги из разных источников, включая рынки ценных бумаг.

По отношению к ключевым участникам немецкая и японская модели также обладают сходством. В обоих этих моделях банки являются ключевыми участниками и играют несколько ролей. А в англо-американской модели банки не могут выполнять роль институциональных инвесторов. Также существует отличие немецкой модели от японской и англо-американской: только в немецкой модели в состав наблюдательного совета могут входить рабочие (служащие).

Если рассматривать модели относительно требований к раскрытию информации, то нетрудно заметить, что самые строгие разработаны в США. В США в отличие от двух других моделей (в которых финансовая информация представляется раз в полгода) финансовая отчетность о деятельности корпорации представляется каждый квартал. В Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США тАУ по каждому лицу. В Германии предоставляются совокупные данные о вознаграждении директорам и менеджерам, в отличии от индивидуальных сведений в США, не сообщаются сведения о членах наблюдательного совета и их владении акциями корпорации.

В Германии федеральные законы оказывают весьма сильное влияние на деятельность корпорации, в сравнении со всеми остальными моделями. В Японии правительственные министерства также имеют огромное влияние на ход развития промышленной политики. В США деятельность корпораций подчинена законодательству в меньшей мере.

Вместе с этим смотрят:

Выбор совершенствующих состояний

Исследование мотивации трудового коллектива

Коммуникационная структура и классификация субъектов внешней и внутренней среды

Лидеры мнений: социально-психологические аспекты работы в PR

Организация региональных продаж и деятельности региональных представителей