6.4.1. Общие понятия по планированию

Планирование – это проектирование будущего и желаемых путей его достижения. Планирование предполагает принятие конкретных решений, касающихся функционирования и развития как всей организации, так и ее отдельных частей. Целью планирования является интегрирование деятельности подсистем организации с максимальным использованием их потенциала для достижения наилучшего конечного результата.

Составляющие процесса планирования (в широком смысле):

– постановка целей и задач (целеполагание) на определенный период

– распределение и перераспределение ресурсов в соответствии с изменением ситуации

– определение последовательности действий для перевода организации в желаемое состояние

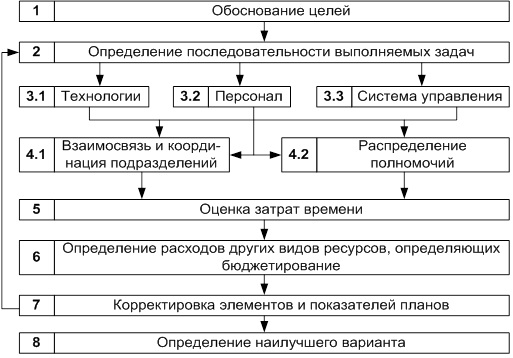

Алгоритм процесса планирования

В узком смысле планирование – это составление специальных документов (планов), создающих основу для конкретных действий на всех уровнях организации.

Типы планов:

– планы-цели (качественные и количественные характеристики желаемого состояния управляемого объекта)

– планы для повторяющихся действий (процедуры)

– планы для неповторяющихся (специфических) действий (программы, бюджеты и пр.)

Планы бывают кратко-, средне- и долгосрочные.

Универсальные принципы планирования:

– участие максимального числа сотрудников

– непрерывность

– преемственность

– гибкость

– согласованность планов, координация и интеграция

– экономичность (затраты на составление плана должны быть меньше, чем эффект от него)

– создание необходимых условий для выполнения плана

Могут быть специфические принципы планирования для каждого вида деятельности (например, принцип узкого места при планировании производства)

Планированием занимается специальная плановая служба. Ее специалисты ставят цели, отдают на доработку и получают на утверждение и согласование планы, выступают как консультанты в вопросах стратегических планов организации. Таким образом, современный процесс планирования носит интерактивный характер.

Особенности планирования зависят от степени централизации и децентрализации управления.

Методы планирования деятельности организации:

– бюджетный метод (составление отчетных и плановых бюджетов, т.е. таблиц, отражающих состояние и распределение ресурсов организации в соответствии со стоящими целями)

– нормативный метод планирования (основан на использовании норм, т.е. периодически пересматривающихся с учетом НТР предельно допустимых затрат ресурсов на единицу продукции или работы, а также нормативов, т.е. удельных расходов ресурсов, технологических отходов или платежей на единицу результата, являющегося частью нормы)

– графические методы планирования (сетевое планирование, метод планирования Паттерн, основанный на распределении ресурсов согласно дереву целей и установке для каждой цели весового коэффициента)

– математические методы планирования (статистические модели, модели линейного программирования)

Виды планов организации:

– перспективные и стратегические планы

– целевые комплексные программы (совокупность взаимосвязанных организационных, финансовых, технических и прочих мероприятий, централизованно обеспечиваемых ресурсами и направленных для решения межфункцинальных проблем, не прописанных четко в отдельной стратегии)

– бизнес-планы (средне- или краткосрочный план, описывающий работу организации по ведению хозяйственной деятельности)

– оперативные и текущие планы

< Назад

Вперед >

Содержание