Аудит как независимая форма контроля

Министерство образования Российской Федерации

Хабаровский государственный технический университет

ДВИОТУПБ

Кафедра ВлФинансы и кредит и бухгалтерский учетВ»

Специальность ВлФинансы и кредитВ» №0010418

Аудит как независимая форма контроля

Курсовая работа

По дисциплине Финансы

Выполнила: студентка гр. ФК тАУ 02у

Егорова Е.А.

Проверила: Репина О.В.

Хабаровск 2001г.

Содержание

Введение. 2

Глава 1. Аудиторская деятельность. 4

1.1 Сущность аудита и аудиторской деятельности. 4

1.2 Характеристика Аудиторской деятельности, пользователи информации финансовой отчетности 7

1.3 Цели и задачи аудиторской деятельности. 9

ГЛАВА 2. Виды аудита. 15

2.1 Внутренний и внешний аудит. 15

2.2 Управленческий и хозяйственный аудит. 19

2.3 Обязательный, первоначальный и др. 20

Глава 3. Проведение аудита. 23

3.1 Принципы проведения аудита. 23

3.2 Объем аудита бухгалтерской отчетности и стадии аудиторской проверки. 24

3.3 Независимость аудиторов. 29

Заключение. 32

Литература. 33

Аудит имеет достаточно давнюю историю. Первые независимые аудиВнторы появились еще в XIX в. в акционерных компаниях Европы.

Аудит тАФ это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономическоВнго объекта (самостоятельного хозяйственного подразделения) или каВнсающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стоВнроне этого функционирования. Следовательно, под аудитом понимаВнется независимая проверка и выражение мнения о финансовой отчетВнности предприятия. Главная цель аудита состоит в определении достоВнверности и правдивости финансовой отчетности субъекта проверки, а также контроле за соблюдением клиентом законов и норм хозяйственВнного права и налогового законодательства.

Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприВнятием (администрация, менеджеры), кто вкладывает средства в его деятельность .(собственники, акционеры, инвесторы), а также госуВндарства как потребителя информации о результатах деятельности предВнприятий.

Наличие достоверной информации позволяет повысить эффективВнность функционирования рынка капитала и дает возможность оцениВнвать и прогнозировать последствия принятия экономических решеВнний.

Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

В условиях рынка предприятия, кредитные учреждения, другие хоВнзяйствующие субъекты вступают в договорные отношения по испольВнзованию имущества, денежных средств, проведению коммерческих опеВнраций и инвестиций. Доверительность этих отношений должна подВнкрепляться возможностью получать и использовать финансовую инВнформацию всеми участниками сделок. Достоверность информации подВнтверждается независимым аудитором.

Собственники и прежде всего коллективные собственники тАФ акВнционеры, пайщики, а также кредиторы не в состоянии самостояВнтельно убедиться в том, что все операции предприятия, многочисВнленные и зачастую очень сложные, законны и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным заВнписям и соответствующего опыта, а поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельноВнсти предприятий и соблюдение ими законодательства необходимо гоВнсударству для принятия решений в области экономики и налогооблоВнжения.

Аудиторские проверки необходимы и государственным .органам, судьям, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

В России за последние годы проведена определенная работа по становлению института аудиторства. Принят Указ Президента об аудиторской деятельности в РФ № 2263 от 22.12.93. Этим Указом утверждены Временные правила аудиторской деятельности в Российской ФедеВнрации, образована Комиссия по аудиторской деятельноВнсти при Президенте Российской Федерации. За период после принятия данного Указа Правительством РФ утВнвержден ряд нормативных документов по регулированию аудиторской деятельности в Российской Федерации, опВнределены порядок проведения аттестации на право осуВнществления аудиторской деятельности и порядок выдачи лицензий на осуществление аудиторской деятельности, определены субъекты, которые должны подвергаться обяВнзательному аудиту,

Комиссией по аудиторской деятельности при ПрезиВнденте РФ предоставлено право проводить квалификационные экзамены (аттестацию) по общему аудиту более чем тридцати вузам и другим организациям, при котоВнрых созданы специальные центры по проведению кваВнлификационных экзаменов на право заниматься аудиВнторской деятельностью. За прошедший период в этих центрах успешно сдали экзамены и получили аттестаты в области общего аудита более 26 000 аудиторов, в области инвестиционных институтов тАФ 1600 человек. АналогичВнную работу в области банковского аудита проводит ЦенВнтральный банк РФ, в области страхового аудитатАФМиВннистерство финансов (ранее Росстрахнадзор).

В моей курсовой освещены теоретические основы аудиторВнской деятельности, приведены понятие, цели и задачи аудита как независимого вида контроля. Рассмотрены правовые и организационные принципы аудиторской деятельности, привеВндена общая классификация аудиторских деятельности. Рассмотрены виды аудиторских услуг: обязательный и инициативный аудит, сопутствующие аудиту виды услуг. Подробно рассмотрена независимость аудиторов, и многое другое.

Мне нравится независимость аудиторов, я сама хотела бы быть аудитором.

Глава 1. Аудиторская деятельность

В Российской Федерации финансовый контроль осуществВнляется в виде государственного финансового контроля и аудиВнторской деятельности, которые находятся в стадии становВнления и постепенного совершенствования в соответствии с поВнтребностями правового государства. Государственный финансовый контроль ведется как в масштабе Российской Федерации, так и в субъектах России. Кроме того, на уровне местного самоуправВнления осуществляется муниципальный финансовый контроль.

Государственный финансовый контроль в России осуществВнляют: Счетная палата Российской Федерации, Контрольно-ревизионный аппарат Минфина России, состоящий из ДепарВнтамента государственного финансового контроля и аудита МФ РФ и контрольно-ревизионных управлений Минфина России в субъектах Российской Федерации, Министерство РФ по налоВнгам и сборам, Федеральная служба России по валютному и эксВнпортному контролю, Федеральное казначейство. ГосударственВнный таможенный комитет, контрольные органы ЗаконодательВнных (исполнительных) органов субъектов Российской ФедераВнции (счетные палаты или аналогичные органы субъектов РФ).

Основные функции включают: проверку праВнвильности образования государственных средств, их сохранноВнсти и целевого использования; контроль правильности и эффекВнтивности использования кредитных ресурсов; осуществление обоснованности и правомерности действий кредитных учреждений в части использования средств организаций и физических лиц; контроль государственного внутреннего и внешнего долга.

При выявлении нарушений, за которые предусмотрена угоВнловная ответственность, органы государственного финансового контроля должны передать материалы ревизии или проверки в правоохранительные органы.

Правом назначения проверок соответствующими органами пользуются Президент РФ, Государственная Дума и Совет ФеВндерации Федерального Собрания РФ, Главное контрольное управление Президента РФ, федеральные органы исполнительВнной власти, органы власти субъектов РФ, правоохранительные органы тАФ суды, прокуратура, милиция, федеральные службы безопасности и налоговой полиции тАФ в пределах их компетенВнции, руководители органов государственного финансового конВнтроля.

Федеральные органы государственной власти, органы госуВндарственной власти субъектов Российской Федерации, государВнственные и унитарные организации должны осуществлять веВндомственный контроль за законностью расходования государстВнвенных средств, поступивших в их распоряжение, полнотой и своевременностью исполнения обязательств перед бюджетом, бюджетами субъектов, внебюджетными фондами, в том числе по налогам и другим обязательным платежам, правильного веВндения учета и др.

Аудит тАФ это лицензируемая предпринимательская деятельность атВнтестованных независимых юридических и физических лиц (аудиторских компаний и отдельных аудиторов) тАФ законных участников экономичесВнкой деятельности, направленная на подтверждение достоверности фиВннансовой, бухгалтерской и налоговой отчетности, для уменьшения, до приемлемого уровня информационного риска для заинтересованных пользователей бухгалтерской отчетности, представляемой предприятиВнем (организацией) собственникам, а также другим юридическим и физиВнческим лицам.

Данное определение аудита отражает:

1. единую цель проведения аудита тАФ подтверждение достоверности отчетности, снижение риска использования ее в экономической деятельности;

2. единые требования ведения аудита тАФ наличие аттестатов и лиценВнзий;

3. единые и обязательные условия тАФ аудит проводится независимыВнми субъектами.

Аудиторская деятельность (аудит) в России представляет соВнбой предпринимательскую деятельность аудиторов (аудиторВнских фирм) по осуществлению вневедомственных проверок бухгалтерской (финансовой) отчетности, документов бухгалтерВнского учета, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказаВннию иных аудиторских услуг [5].

Аудитор (от лат. auditor тАФ слушатель, ученик, последователь) тАФ лицо, проверяющее состояние финансово-хозяйственной деяВнтельности предприятия за определенный период. Аудитор отлиВнчается от ревизора по своей сущности, по подходу к проверке документации, по взаимоотношениям с клиентом, по выводам, сделанным по результатам проверки, и т.д.

Аудиторская деятельность включает помимо проверок оказаВнние различного рода услуг: ведение и восстановление учета, консультации по вопросам ведения учета, налогообложения, обуВнчение и др.

Известный американский специалист в области теории и практики аудита проф. Дж. Робертсон подчеркивает, что аудит тАФ это деятельность, направленная на уменьшение предпринимаВнтельского риска. И далее заключает, что аудит способствует уменьшению до приемлемого уровня информационного риска для пользователей финансовых отчетов. Можно примерно подВнсчитать (спрогнозировать) этот риск и определить вероятность благоприятных событий. В то же время предпринимательский риск компании (фирмы, организации) прямого влияния на ауВндиторов не оказывает.

Аудит отличается и от судебно-бухгалтерской экспертизы. Отличие состоит в том, что аудит тАФ независимая проверка, а судебно-бухгалтерская экспертиза осуществляется по решению судебных органов. Специфика судебно-бухгалтерской экспертиВнзы проявляется в ее процессуально-правовой форме, обеспечиВнвающей получение источника доказательств в применении эксВнпертных знаний в области бухгалтерского учета в ходе исследоВнвания совершенных хозяйственных операций.

Аудит существует независимо от наличия или отсутствия угоВнловного или гражданского дела, в то время как судебно-бухгалтерская экспертиза не может существовать вне уголовного или арбитражного дела, поскольку представляет собой процесВнсуально-правовую форму (правовую сторону данного вида эксВнпертизы).

Аудитор может быть привлечен в качестве эксперта-бухгалтера при проведении судебно-бухгалтерской экспертизы. Эксперт как самостоятельная процессуальная фигура, как кваВнлифицированный специалист в области бухгалтерского учета и контроля самостоятельно определяет методы исследования, так как несет ответственность за обоснованность своих выводов. Уголовный кодекс Российской Федерации не предусматриВнвает никаких ограничений для аудиторов-специалистов в выполнении функций эксперта-бухгалтера.

В России аудиторская деятельность и профессия аудитора в их современном виде появились сравнительно недавно в связи с экономическими преобразованиями в стране в настоящее время. Между тем, как отмечает известный специалист в области аудиВнта, контроля и ревизии проф. Ю. А. Данилевский, попытки созВндать в России институт аудита предпринимались в 1889, 1912 и 1928 гг., но все они закончились провалом.

Четвертая попытка, предпринятая в конце 80-х годов, оказаВнлась, как нам представляется, наиболее успешной. Первый толВнчок к появлению аудиторских фирм дало образование в СССР совместных предприятий (СП). Для этих предприятий аудиторВнская проверка стала обязательной для подтверждения годовых отчетов. В 1987г. на основе постановления СМ СССР в нашей стране была создана первая хозрасчетная фирма ВлАкционерное общество ВлИнаудитВ». Эта фирма занималась аудиторскими проВнверками, консультированием СП по налогообложению, по разВнличным правовым вопросам и др.

В настоящее время в России создано и успешно функциониВнрует более трех тыс. аудиторских фирм. К ним относятся такие, как ВлФБКВ», ВлРосэкспертизаВ», ВлРуфаудитВ», ВлАудиторская палата ВлАСВПВ» (Москва), ВлАктионаудитВ» (Екатеринбург) и др.

В Москве, Санкт-Петербурге и других городах России отВнкрыли свои филиалы крупнейшие межконтинентальные аудиВнторские фирмы тАФ ВлАртур АндерсенВ», ВлЭрнст энд ЯнгВ», ВлKPMGВ» и др.

Кроме аудиторских фирм аудитом в России занимаются и частнопрактикующие аудиторы (аудиторы-предприниматели), которых насчитывается более 2000 человек.

Аудитор является представителем свободной профессии, как, например, частнопрактикующие адвокаты, врачи, музыканты. Однако аудиторы, работающие в одиночку, в развитых странах с рыночной экономикой в настоящее время встречаются все реже.

На макроэкономическом уровне аудит выступает как элемент рыВнночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами:

а) бухгалтерская отчетность используется для принятия решений заинтересованными пользователями ее, в том числе руководством, учаВнстниками и собственниками имущества экономического субъекта, реВнальными и потенциальными инвесторами, работниками, заимодавцаВнми, поставщиками и подрядчиками, покупателями и заказчиками, оргаВннами власти и общественностью в целом;

б) бухгалтерская отчетность может быть подвержена искажениям в силу ряда факторов, в частности применения оценочных значений и возможности неоднозначной интерпретации фактов хозяйственной жизВнни; помимо этого, достоверность бухгалтерской отчетности не обеспеВнчивается автоматически ввиду возможностей пристрастности ее состаВнвителей;

в) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованВнных пользователей из-за затрудненности доступа к учетной и прочей информации, а также многочисленности и сложности хозяйственных операций, отражаемых в бухгалтерской отчетности экономических субъектов.

Данное определение можно проиллюстрировать табл. 1.1.

Таблица 1.1. Характеристика аудиторской деятельности

| Аудит. услуги | Аудит | Другие виды проверок | Сопутствующие работы |

| Цель оказания услуг | Выражение мнения о достоверности отчетВн. | Обзор допущенных предприВнятием нарушений | В зависимости от вида сопутствующих услуг |

| Степень выборки | До 100% с учетом веВнличины (уровня) сущеВнственности | В зависимости от вида проВнверки по согласованию с заказч. | Не установлена |

| Доказательства тиВнпичных нарушений | Аудиторские доказаВнтельства на все наруВншения | Аудиторские доказательства на часть типичных нарушений, на остал. часть тАФ аудиВнт. информация |

|

| Доказательства отВндельных нарушений | Аудиторские доказаВнтельства | Подтверждением обнаружеВнния отдельных нарушений служат аудиторские доказаВнтельства |

|

| Уровень гарантии доВнстоверности отчетноВнсти | Больший уровень гаВнрантии | Меньший уровень гарантии |

|

| Формы отчета | Аудиторское заключеВнние | Отчет аудиторской фирмы (аудитора) | Отчет аудиторской фирмы (аудитора) |

Виды аудиторской деятельности | Аудиторская проверка | Выборочная проверка отВндельных сторон деятельносВнти, тематическая проверка, комплексная проверка | Другие услуги, разрешенВнные действующим законоВндательством |

В условиях рынка предприятия являются независимыми произвоВндителями. Однако финансовые результаты их деятельности интересуют достаточно большое количество пользователей информации, содержащейся в бухгалтерской (финансовой) отчетности.

Прежде всего, информация о деятельности предприятия интересует тех, кто входит в так называемые партнерские группы предприятия, т.е. непосредственно участвует в его финансовой и хозяйственной деяВнтельности, вносит свой вклад в эту деятельность, требует компенсаВнции за свой вклад и, исходя из своих интересов, анализирует информаВнцию о предприятии.

В табл. 1.2 представлена характеристика основных партнерских групп предприятия.

Таблица 1.2 партнерских групп (пользователей информации) предприятия

| Партнерские группы | Вклад в деятельность предприятия | Требования компенсации | Объект анализа |

| 1. АдминистраВнция, руководВнство | Знание дела и умение руководить | Оплата труда, привилегии | Вся инф., полезная для управлеВнния |

| 2. Персонал, служащие | Выполнение работ в соответствии с разделением труда | . Зарплата и социальные условия | Финансовые результаты |

| 3. Поставщики | Поставка материальВнных ресурсов | Договорная цена | Финансовое положение |

| 4. Покупатели и клиенты | Сбыт продукции и услуг | Договорная цена | Финансовое положение |

| 5. СобственВнники | Собственный капитал | Дивиденды | Финансовые результаты и финансовое положение |

| 6. Заимодавцы | Заемный капитал | Проценты | Ликвидность баланса |

7. ГосударстВнвенные органы и внебюджетВнные фонды | Услуги общества | Налоги и другие сборы и взносы | Финансовые результаты и их слагаемые |

Следует отметить, что не все группы пользователей имеют равный доступ к информации: только администрация и частично собственниВнки могут анализировать все данные управленческого и финансового учета, бухгалтерской (финансовой) и другой отчетности. Остальные группы ограничены только данными публичной бухгалтерской (фиВннансовой) отчетности.

Эти пользователи, потребители финансовой информации, непосВнредственно и ВлжесткоВ» заинтересованы в финансовых результатах деяВнтельности предприятия, так как от этих результатов зависит их собВнственное финансовое благополучие, доходы бюджета.

Кроме того, существует еще одна довольно обширная группа пользоВнвателей финансовой отчетности, которые непосредственно не заинтеВнресованы в результатах деятельности предприятия, но представляют и защищают интересы первой группы потребителей.

К ним относятся:

тАв аудиторы и аудиторские фирмы;

тАв консультанты по финансовым вопросам;

тАв специалисты в области ценных бумаг и фондовых бирж (брокеру и дилеры);

тАв юристы и юридические фирмы;

тАв регулирующие органы;

тАв пресса и информационные агентства;

тАв торгово-производственные агентства;

тАв широкая публика.

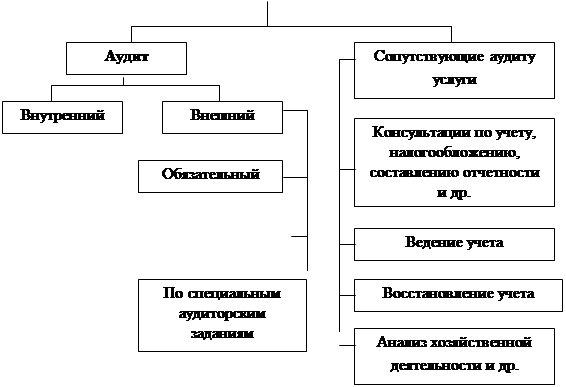

Цели и задачи аудиторской деятельности весьма многогранВнны. Общая классификация аудиторской деятельности представВнлена на рис. 1.1.

Исходя из приведенной классификации целесообразно расВнсматривать цели и задачи аудиторской деятельности. Примат в этом отношении принадлежит именно внешнему аудиту, цель и основные задачи которого приведены во Временных правилах аудиторской деятельности в Российской Федерации и российВнских правилах (стандартах) аудиторской деятельности.